El “Día de Liberación” prometido por Donald Trump acabó siendo todo lo contrario a una redención para los inversores. El cartel con los aranceles recíprocos, ya icónico, representa un nuevo golpe directo a la globalización, encerrando a EE. UU. en una burbuja comercial que empujará a los hogares a consumir casi exclusivamente productos nacionales.

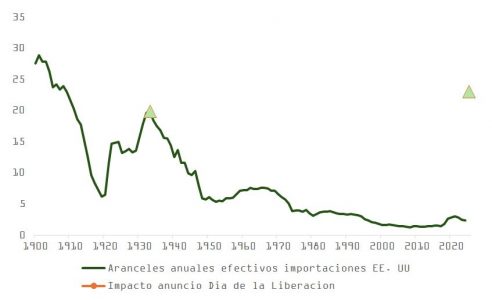

El error ha estado del lado del mercado, que subestimó la literalidad del mensaje del presidente. Si se aplican las sanciones recíprocas descritas en el póster a las 50 naciones más importantes, ponderadas por el 70% que representan sobre el total de importaciones estadounidenses, y si se aplica una tarifa “universal” del 10% al restante 30%, se obtiene una tasa efectiva sobre importaciones cercana al 23%. Esto supera el 20% de la Ley Smoot-Hawley de 1933 y se acerca al 28% alcanzado durante la presidencia de William McKinley, el autodenominado “Tariff Man” y referente histórico para Trump en su política comercial.

Aunque es probable que se abran procesos de negociación, y la orden IEEPA contempla la facultad de modificar los aranceles si los países adoptan medidas para mejorar los acuerdos comerciales o alinearse con EE. UU. en asuntos económicos y de seguridad nacional, es difícil que estas gestiones se desarrollen con rapidez. La fórmula de “reciprocidad arancelaria”, basada en el porcentaje del déficit comercial respecto al volumen total de exportaciones multiplicado por 0,5, simplifica factores difíciles de parametrizar, como subsidios, diferencias regulatorias o manipulación cambiaria, complicando así cualquier discusión cuantitativa efectiva.

Un shock económico en marcha

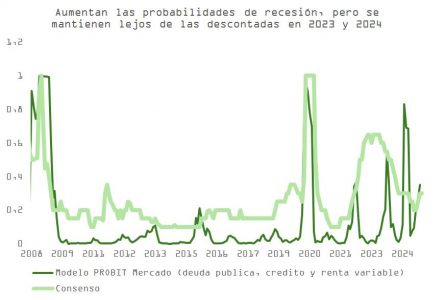

Si las medidas se implementan la próxima semana y las negociaciones se extienden hasta el verano, el riesgo de recesión para varias economías aumentará considerablemente. La tesis de una “recesión autoinfligida”, que ya veníamos discutiendo, parece cada vez más plausible.

Y aunque el mercado cayó tras el anuncio del jueves, las probabilidades de recesión que hoy descuenta son menores a las de la crisis del verano de 2024 o a finales de 2023, cuando el entorno era objetivamente menos alarmante. El ahorro acumulado por los hogares durante la pandemia ya se ha agotado, el dinamismo del mercado laboral se ha enfriado (como muestran las cifras JOLTs, con vacantes cayendo al 4,5%) y los salarios reales apenas crecen un 1%.

El consumidor estadounidense se encuentra, por tanto, más vulnerable ante el impacto de una guerra comercial prolongada, que se suma a una economía que ya mostraba signos de fatiga. El índice ISM de servicios fue decepcionante: cayó 2,7 puntos, hasta 50,8, por debajo del 52,9 esperado. Los nuevos pedidos bajaron a 50,4, la cartera de pedidos a 47,4 y el empleo a un preocupante 46,2. Aunque los precios retrocedieron ligeramente (a 60,9), siguen en niveles elevados.

¿Fin de los recortes? ¿Vuelve la estanflación?

Las medidas anunciadas también ponen en entredicho los tres recortes de tipos que actualmente descuenta la curva para 2025, y refuerzan el temor a un escenario de estanflación. La Reserva Federal podría adoptar una actitud reactiva, limitando sus movimientos hasta que haya evidencia clara de desaceleración. Jerome Powell estará observando con atención la evolución del empleo, justo cuando los despidos derivados del DOGE comienzan a aumentar.

Un informe de la Fed de 2018 estimaba que un incremento del 1% en aranceles reduce el PIB en un 0,14% y aumenta el PCE subyacente un 0,09%. Si se aplica una subida efectiva del 19%-20%, el impacto podría rondar una contracción del 2,8% del PIB y un aumento de hasta 1,5% en inflación en los próximos 24-32 meses.

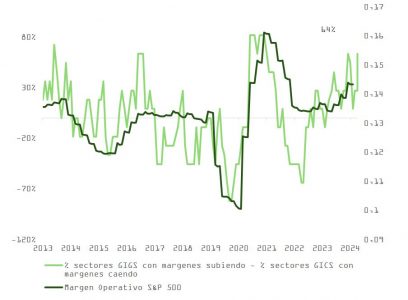

Cada punto porcentual de caída en el PIB real suele traducirse en una reducción del 5%-6% en el crecimiento de los beneficios por acción (BPA) del S&P 500. En este caso, el impacto podría ser aún mayor: las tarifas incrementarán los costes de producción, que tendrán que ser asumidos por fabricantes, consumidores, o ambos. Dado el deterioro en la confianza del consumidor y los elevados márgenes actuales del sector corporativo, es probable que sean las empresas quienes deban absorber gran parte del ajuste para mantener ventas, lo que presionará sus beneficios.

Los estrategas comenzarán a revisar a la baja sus proyecciones de BPA para 2025, que hasta ahora se mantenían en un optimista +12%.

Política, consumo y riesgos electorales

La duración de los castigos comerciales será clave. La presión puede venir desde dentro del propio Partido Republicano. El daño político que las medidas de Trump podrían causar en las elecciones de medio mandato amenaza con erosionar rápidamente su capital político, y con ello, las posibilidades de aprobar su principal promesa: la extensión de los recortes fiscales del TCJA de 2017, que expiran a final de año.

El Senado envió esta semana una clara señal simbólica: en una votación 51-48, rechazó los aranceles impuestos a Canadá. Cuatro senadores republicanos (Collins, McConnell, Murkowski y Paul) se alinearon con los demócratas.

El índice de aprobación de Trump continúa cayendo: 43% en abril, frente a 45% en marzo y 47% en enero. Los votantes muestran su descontento tanto por la gestión comercial como por las recientes filtraciones de información militar a través de la plataforma Signal.

Además, aunque las familias con mayores ingresos son las más expuestas a la caída del mercado bursátil, las clases medias y bajas han incrementado notablemente su participación en los mercados financieros en los últimos años. Una corrección prolongada podría traducirse en una menor propensión al consumo, justo cuando el ciclo económico más necesita su apoyo.

Foto cedidaLos asistentes al Congreso de SpainCup.

Según las primeras estimaciones obtenidas por SpainCap a través de la plataforma europea EDC, el volumen de inversión del capital privado en España en 2024 alcanzó 6.538 millones de euros en un total de 725 inversiones (lo que supone un descenso del 2,6% respecto a 2023, año en el que se registraron 6.709 millones de euros en un total de 844 inversiones). De cara al ejercicio actual, y basado en la mejora de las condiciones del mercado, todo apunta a un 2025 muy positivo en todas las variables analizadas.

Elena Rico, presidenta de SpainCap, ha presentado recientemente los datos estimados de la actividad de venture capital & private Equity en España en el ejercicio 2024 y en la Comunidad Valenciana durante la celebración del Congreso Anual de la Asociación, bajo el título “Integridad + Transparencia + Diversidad. Juntos por la DANA”. Desde la asociación se ha venido apoyando a la Comunidad Valenciana a través de dos vías: donativos a Cáritas Valencia y difusión de la plataforma D_NA Valencia, aceleradora solidaria para la recuperación del tejido empresarial afectado. La apertura del acto ha corrido a cargo de Hortensia Roig, presidenta de EDEM Escuela de Empresarios. El congreso ha contado con el apoyo de PwC, Buenavista Equity Partners, Norgestión, Atalaya e Invest in Valencia.

Actividad en 2024

En 2024, el private equity registró un volumen de actividad de 5.613 millones de euros distribuidas en 150 inversiones. En relación al venture capital, el pasado año finalizó con un volumen de 925 millones de euros en un total de 575 inversiones (un 3% más que en 2023): se trata del tercer mejor registro histórico en venture capital, por detrás de 2021 y 2022, debido a las numerosas rondas de más de 10 millones de euros en series B y C.

Según el tipo de inversor, se mantiene el apetito de los fondos internacionales, tanto en el segmento del private equity como en el de venture capital, ya que cuentan con abundante liquidez y un demostrado interés por el mercado empresarial español. En 2024, el capital procedente de fuera de nuestras fronteras contribuyó con un volumen de inversiones de 4.808 millones de euros (73,5%) en empresas de este país. Las gestoras nacionales privadas, por su parte, aportaron 1.492 millones de euros en 426 inversiones dirigidas a compañías españolas.

Por tamaño de las inversiones, un total de ocho inversiones con importes por encima de los 100 millones de euros concentraron 3.572 millones de euros del volumen total invertido en nuestro país en 2024. El middle market (operaciones con una inversión en equity de entre 10 millones de euros y 100 millones de euros) registró un volumen de 2.145 millones de euros en 82 deals, un 23,5% más que en 2023.

Los sectores que recibieron un mayor volumen de inversión e interés fueron TIC/Internet (36%), Medicina/Salud (15%) y Otros Servicios (12,6%). Por número de inversiones, sin embargo, destacaron TIC/Internet (224 operaciones), Medicina/salud (77) y Biotecnología (73).

El fundraising captado por parte de los inversores nacionales privados alcanzó la cifra de 4.071 millones de euros, un 50% más que en 2023 (2.702 millones de euros), el mejor registro de toda la serie histórica.

El volumen de desinversión en 2024 registró una cifra estimada (a precio de coste) de 2.902 millones de euros en 304 deals, un 113% más que en 2023. El motivo es la reactivación de la rotación de cartera de las firmas de capital privado, situándose como el segundo mejor registro de toda la serie histórica.

Reconstrucción del tejido valenciano

“Como indica el título de nuestro Congreso de este año, nuestra actividad es clave, junto con el capital público, para la reconstrucción del tejido valenciano», comentó Rico. «Es una comunidad con un gran potencial de crecimiento: en 2023 fue el segundo destino inversor por parte del capital privado. Como sector, continuaremos contribuyendo de forma decisiva al impulso del empleo, a la innovación y al progreso de las empresas en las que invertimos. Somos optimistas con la evolución de la industria de venture capital & private equity para este 2025, en el que volverán las grandes operaciones y el ritmo inversor, y también conscientes de la importancia de un clima favorable para el emprendimiento y las necesidades de inversión de cara a la consecución de los retos estratégicos verdes”.

De acuerdo con Ignacio de Garnica, socio responsable de Private Equity, Transaction Services & Valuations en PwC, «observamos una recuperación paulatina de la actividad inversora que esperamos se intensifique en la segunda mitad del año, favorecida por tipos e inflación más moderados, el elevado dry powder disponible, la necesidad de rotar carteras de los fondos y la presión por remunerar a sus LPs, así como el buen performance del trading de las compañías. Pese a todos estos signos positivos, el actual entorno macroeconómico y geopolítico incierto supone un desafío para la actividad inversora en determinados sectores y/o geografías. En este contexto, al igual que ha venido ocurriendo estos últimos años, el capital privado seguirá siendo el gran dinamizador y actor de la economía «.

Los datos completos relativos a 2024 se publicarán en el Informe SpainCap “Venture Capital & Private Equity en España 2025”.

Foto cedidaEmilio Ortiz, director de Inversiones de Mutuactivos.

La Junta de Gobernadores del Sistema de la Reserva Federal celebra esta tarde, en plenas turbulencias en los mercados por la guerra arancelaria desatada por Donald Trump, una reunión a puerta cerrada, tras la que podrían anunciarse medidas relativas a la revisión de las tasas de anticipo y descuento que cobrarán los bancos de la Reserva Federal.

Y es que el nerviosismo en los mercados tras los últimos anuncios de la administración estadounidense es evidente. «La llegada de Trump a la Casa Blanca ha supuesto un abrupto cambio de sentido en la política americana, que genera incertidumbre y desconfianza tanto dentro como fuera de EE.UU., lo que se está reflejando en las cotizaciones. Mientras en América el mercado parece estar anticipando una fuerte desaceleración económica, lo que lleva a una reducción de las expectativas de tipos de interés, en Europa el mercado descuenta un repunte del crecimiento y de las emisiones de deuda”, comenta en su última carta a clientes Emilio Ortiz, director de Inversiones de Mutuactivos.

Si tras las elecciones de noviembre el mercado apostaba porque las políticas del presidente electo contribuirían a revitalizar el crecimiento económico de aquel país en detrimento del resto del mundo, durante el primer trimestre de 2025 hemos vivido una fuerte reversión del “Trump Trade”. “Quizás la mejor evidencia de esto es la notable divergencia de comportamiento entre los mercados americanos y europeos. Mientras en EE.UU. vemos caídas en los tipos de interés y en el dólar, en Europa el comportamiento ha sido prácticamente el opuesto, con un repunte en los tipos de interés a largo plazo y en el euro”, explica Ortiz.

«Sabemos que la incertidumbre es y será siempre una de las variables más complejas en la gestión de inversiones. Actualmente, estamos viendo una creciente cantidad de discursos que anticipan grandes cambios en el orden económico y político global. Este tipo de predicciones ya se hicieron tras la crisis financiera de 2008, la crisis de la eurozona en 2012, e incluso durante la pandemia del COVID, generando expectativas similares que finalmente no se materializaron. Tras el anuncio de las medidas arancelarias por parte de Estados Unidos, en Value Tree, como ante cualquier shock bursátil, “pensamos en frío” para ir un paso más allá y analizar las oportunidades y amenazas de estos eventos en las inversiones que realizamos para nuestros clientes. Por ello, a pesar del innegable “ruido” y volatilidad actual, creemos que debemos hacer un llamamiento a la cautela en el corto plazo y alejarnos de reacciones de pánico, pues frecuentemente conducen a decisiones irracionales», explican desde la agencia de valores.

«Trump tendrá que negociar, pues en una guerra comercial todos pierden, sobre todo EE.UU. Por cada 10% de aumento de las tarifas a la importación, el efecto sobre el PIB estadounidense será de una caída del 0,80%, mientras que en Europa se estima que apenas será del 0,20%. Lo mismo ocurre con la inflación, pues el 70% del PIB de EE.UU. viene soportado por el consumo», afirman en la entidad.

Pero nadie se atreve a determinar si esto es el comienzo de un mercado bajista: “Determinar el punto máximo de esta corrección es una tarea imposible. Si la historia sirve de guía, un 17% de corrección en el S&P 500 suele ser una oportunidad de compra en el medio plazo. No obstante, a pesar de las fuertes correcciones recientes, no es descartable que se produzcan nuevas caídas adicionales. Siguiendo con las lecciones aprendidas en el pasado, los inversores han sufrido más al esperar nuevas caídas tratando de buscar un punto de entrada atractivo que manteniendo su inversión soportando la volatilidad durante esos descensos”, añaden. «Somos muy conscientes del elevado nivel de volatilidad e incertidumbre actual. Históricamente, este tipo de movimientos bajistas son frecuentes y no es seguro que vaya a haber un cambio de tendencia profundo o el inicio un mercado bajista (definido como una caída superior al 20%)», dicen, recordando que esta situación la hemos vivido en el pasado. Y recuerdan que, desde el punto de vista macroeconómico, el entorno sigue siendo favorable.

Objetivo: reducir el déficit

La reducción del déficit es uno de los principales objetivos en política económica de la nueva administración americana. “Trump cree que el déficit comercial es injusto y para corregirlo propone la imposición de aranceles y tasas que graven las importaciones, confirmando así el fin del proceso de globalización que los propios EE.UU. lideraron durante las últimas décadas. En teoría, estas medidas permitirían sustituir los productos importados por otros fabricados en los EE.UU., lo que contribuiría a la revitalización del sector industrial americano”, analiza el directivo de Mutuactivos.

Emilio Ortiz opina que el plan de Trump también requiere debilitar su divisa, ya sea forzando a la Fed para que baje los tipos de interés o bien mediante un acuerdo multilateral con sus socios comerciales. “Estos acuerdos incluirían exigencias para garantizar que el dólar mantiene su hegemonía como moneda de reserva mundial y sanciones para aquellos que no las acepten”, argumenta.

En el mercado, algunos economistas opinan, no obstante, que el verdadero origen del déficit exterior americano reside en la fortaleza de la demanda interna, y que la apreciación del dólar es consecuencia del mayor dinamismo económico de los EE.UU., que atrae capitales del exterior, generando un círculo virtuoso de inversión y crecimiento. “Si esto es así, la reducción del desequilibrio en la balanza de pagos requiere frenar el consumo interno y conseguir que otros países, como China, ahorren menos y gasten más. Pero, teniendo en cuenta la relevancia del consumo en la economía americana, no parece que esto sea posible sin que medie una recesión”, explica Emilio Ortiz.

“Además, dado que a corto plazo EE.UU. no tiene capacidad para aumentar su producción industrial de manera significativa, la consecuencia más inmediata de una subida de aranceles será un aumento generalizado de los precios y una merma de la capacidad de compra de los consumidores”, expresa.

El otro gran pilar de la política económica de Trump es la extensión de los recortes de impuestos aprobados en 2017, que deberá ser acordada por el Congreso este mismo año. Para tratar de equilibrar el tremendo impacto que esta medida puede tener en las ya deterioradas cuentas públicas americanas, además de contar con una mayor recaudación arancelaria, la nueva administración ha lanzado un agresivo programa de recorte de gastos, liderado por el Departamento para la Eficiencia del Gobierno (DOGE en inglés).

“El problema es que equilibrar las cuentas públicas reduciendo el gasto es un reto muy difícil de conseguir, sobre todo cuando más de dos tercios de ese gasto es no discrecional (sanidad, pensiones e intereses de la deuda). Por todo ello, hay dudas sobre el éxito de esta estrategia, que podría poner en riesgo la credibilidad de las finanzas públicas americanas a medio plazo”, comenta Ortiz.

Crecimiento en Europa

Para el directivo de Mutuactivos, aunque Europa parte de una situación económica bastante peor a la de EE.UU., el enfriamiento en las relaciones transatlánticas podría suponer un importante revulsivo para la economía del Viejo Continente. “Como ya vimos en 2011 o 2020, los grandes acuerdos europeos son siempre más fáciles cuando la situación es complicada”, recuerda.

“Parece que, finalmente, los líderes europeos se han dado cuenta de que Europa no puede depender de terceros para su seguridad y que, por tanto, necesita aumentar el gasto en defensa. Todavía queda mucho por concretar, y la maquinaria europea es muy lenta, pero Alemania, el país de la Unión con mayor capacidad fiscal, ya ha dado un paso decisivo en esa dirección, aprobando un cambio constitucional que le va a permitir una fuerte expansión del gasto público en los próximos años”, explica Emilio Ortiz.

Otra iniciativa que se está analizando es la de crear un mecanismo para que parte del exceso de ahorro que ahora mismo los europeos invertimos en los mercados de capitales americanos, unos 300.000 millones de euros al año según la Comisión Europea, se reinviertan en Europa. La idea es fomentar vehículos que ofrezcan ventajas fiscales a quienes inviertan su dinero aquí, contribuyendo así a revitalizar nuestra economía.

Teniendo en cuenta este contexto macroeconómico, en Mutuactivos, a medida que las primas de riesgo se han ido contrayendo, han ido reduciendo la exposición a renta fija privada y aumentando transitoriamente la liquidez a la espera de nuevas oportunidades de inversión. “Creemos que la renta fija sigue ofreciendo un binomio rentabilidad–riesgo interesante”, apunta Ortiz.

En relación con la renta variable, en la gestora siguen viendo oportunidades, sobre todo en Europa. “El aumento de la incertidumbre produce volatilidad y eso genera oportunidades”, concluye Emilio Ortiz.

Las acciones estadounidenses bajaron en febrero, impulsadas principalmente por los malos resultados del Nasdaq y del Russell 2000. El mes se caracterizó por un cambio del crecimiento al valor, ya que la creciente preocupación por la sostenibilidad de la narrativa de crecimiento secular de la IA empujó a varios valores de las Siete Magníficas a territorio de corrección.

La dinámica política siguió siendo un tema dominante, ya que el presidente Donald Trump continuó impulsando sus políticas de desregulación y pro crecimiento. Sin embargo, el ánimo del mercado se vio moderado por la persistente preocupación por el impacto de sus políticas arancelarias en las empresas nacionales e internacionales. Febrero comenzó con el anuncio del presidente Trump de imponer aranceles del 25% a Canadá y México y del 10% a China*. Aunque esos aranceles se retrasaron finalmente debido a las negociaciones en curso, la incertidumbre sobre la evolución de la guerra comercial ha sentado las bases para una posible volatilidad en el futuro.

A los economistas les preocupa que las expectativas de un mayor crecimiento bajo la administración del presidente Trump puedan mantener la inflación elevada durante más tiempo, lo que podría complicar la senda política de la Reserva Federal. En el informe semestral de política monetaria ante el Congreso, el presidente de la Fed, Jerome Powell, señaló que los indicadores recientes sugieren que la actividad económica ha seguido expandiéndose a un ritmo sólido, con un aumento del PIB del 2,5% en 2024. Añadió que, a medida que evolucione la economía, la Fed ajustará su política para promover mejor el máximo empleo y la estabilidad en los precios.

Las acciones de pequeña capitalización obtuvieron peores resultados que sus homólogas de gran capitalización durante el mes, ya que la preocupación por unos tipos de interés «más altos durante más tiempo» ha seguido siendo un factor adverso a corto plazo. Sin embargo, a medida que los tipos de interés tiendan a la baja, creemos que las pequeñas y medianas empresas están bien posicionadas para beneficiarse hasta 2025/2026 de un crecimiento nacional más fuerte y de políticas favorables.

La actividad de nuevas operaciones se mantiene saludable en 862.000 millones de dólares en todo el mundo, un aumento del 15% en comparación con los niveles de 2024. Los asesores de fusiones y adquisiciones siguen siendo optimistas sobre el apetito de las empresas por realizar adquisiciones debido a la vuelta a un marco normativo más tradicional. Algunos adquirentes están optando por esperar a una mayor certidumbre y/o claridad sobre los aranceles y las prioridades de la administración Trump.

Tribuna de opinión de Michael Gabelli, managing director de Gabelli & Partners.

* Este artículo se escribió antes de los recientes anuncios del presidente estadounidense Donald Trump sobre aranceles.

Goldman Sachs Alternatives ha anunciado el lanzamiento del fondo G-PE, que forma parte de su gama G-Series de fondos abiertos de mercados privados que se benefician de los 36 años de trayectoria de la firma como líder en inversión privada. Se trata del último fondo lanzado bajo la marca G-Series.

Según explica la gestora, G-PE es una estrategia de private equity permanente que proporciona acceso a las principales franquicias de private equity de Goldman Sachs. En este sentido, el vehículo permite participar en operaciones de capital riesgo de una serie de estrategias emblemáticas, como buyout, crecimiento, secundarias y coinversión. Además, añaden quelas estrategias lanzadas bajo la marca G-Series han sido diseñadas para proporcionar a los inversores cualificados de todo el mundo un acceso eficiente a una serie de estrategias de inversión que abarcan Capital Inversión, Infraestructuras, Crédito Inmobiliario y Crédito Privado.

Este lanzamiento está en línea con los esfuerzos de la firma por ampliar el acceso a su plataforma de Alternativas de 500.000 millones de dólares para inversores profesionales, incluidos particulares cualificados, ampliando el acceso a las ventajas de rentabilidad y diversificación de los mercados privados. La gestora indica que las estrategias son accesibles a través de Goldman Sachs Private Wealth Management y de distribuidores terceros seleccionados en varios mercados. «La expansión de las G-Series se produce en un momento en que tanto los inversores particulares como los institucionales buscan nuevas fuentes de diversificación hacia activos no correlacionados con los mercados públicos», indican.

A raíz de este lanzamiento, Kristin Olson, Global Head de Alternativas Patrimoniales de Goldman Sachs, ha declarado: “A medida que más empresas opten por permanecer privadas durante más tiempo y una mayor proporción del crecimiento económico se produzca en los mercados privados, los inversores tendrán que mirar más allá de los mercados públicos. Creemos que las inversiones en mercados privados pueden ayudar a nuestros clientes con el perfil de riesgo adecuado a construir una cartera más diversificada y nos complace aprovechar las innovaciones de producto para ampliar su acceso y sus oportunidades”.

Para muchos estudiantes universitarios, la inestabilidad financiera representa un obstáculo tan grande como sus desafíos académicos. JPMorganChase busca cambiar esta realidad a través del lanzamiento de MSFCP.org, una nueva organización dedicada a mejorar la salud financiera y el éxito académico de los estudiantes. Basada en el Money Smart Financial Coaching Program (MSFCP), esta iniciativa combina asesoramiento financiero con educación para ayudar a los estudiantes a gestionar su dinero, mantenerse en la universidad y acceder a empleos bien remunerados tras su graduación.

Apoyado por 1,9 millones de dólares en financiación filantrópica y patrocinado fiscalmente por FJC, el programa tiene como objetivo llegar al menos a 1.500 estudiantes en todo el país.

Desarrollado originalmente en el SUNY Westchester Community College (WCC) e impulsado por el National Council for Workforce Education (NCWE), el MSFCP ha demostrado su capacidad para marcar la diferencia. Ahora, JPMorgan Chase lo lleva al siguiente nivel incorporando Chase Community Managers locales como profesores invitados, colaborando con docentes para reforzar la educación financiera y proporcionando a los estudiantes herramientas prácticas para gestionar sus finanzas.

“El MSFCP permite a los estudiantes tomar decisiones financieras informadas, lo que mejora su rendimiento académico y aumenta sus posibilidades de graduarse”, afirmó Darlene G. Miller, directora ejecutiva de MSFCP.org.

El éxito del programa se basa en años de desarrollo. Entre 2014 y 2021, JPMorganChase apoyó a SUNY WCC en la creación del MSFCP, logrando resultados concretos. En solo tres meses dentro del programa, un estudiante pagó dos tarjetas de crédito, creó un fondo de ahorro para emergencias y decidió continuar con su educación.

Impulsado por una tasa de persistencia del 91% entre los participantes, JPMorganChase se asoció con NCWE en 2021 para expandir el programa a nivel nacional con una inversión de 2,5 millones de dólares, llevándolo a universidades en Nueva York, Míchigan, Carolina del Norte y el estado de Washington.

El impacto ha sido significativo. Los estudiantes han aprendido a presupuestar, ahorrar y administrar sus deudas, experimentando mejoras tangibles en su bienestar financiero. Han aumentado sus ahorros, reducido deudas, mejorado sus puntuaciones de crédito y alcanzado tasas de retención superiores al promedio nacional.

Conscientes de la necesidad de un apoyo continuo, JPMorganChase está aprovechando su amplia red para hacer que la educación financiera sea más accesible. Con casi 5.000 sucursales en todo el país y un equipo de 150 Community Managers, la firma está comprometida con el fortalecimiento de la estabilidad financiera en las comunidades. En los próximos cinco años, planea contratar 75 Community Managers adicionales, abrir nuevas sucursales y renovar 1.700 ubicaciones para ampliar el acceso a recursos financieros.

“En JPMorgan Chase, sabemos que cuando brindamos a los estudiantes las herramientas y el conocimiento necesarios para gestionar su futuro financiero, estamos preparándolos para el éxito dentro y fuera de la universidad. Nos enorgullece apoyar el lanzamiento de esta iniciativa ampliada”, afirmó Diedra Porché, directora gerente y jefa de desarrollo comunitario y empresarial en JPMorganChase.

Actualmente, MSFCP.org colabora con 10 instituciones de educación superior, incluido un programa piloto con la City University of New York (CUNY). Con planes de expansión a cuatro universidades más para 2027, la iniciativa avanza con fuerza para transformar la forma en que los estudiantes abordan su salud financiera, preparándolos para el éxito a largo plazo dentro y fuera de la clase.

En el nuevo mapa del comercio internacional que ha establecido la Administración Trump, China tendrá que hacer frente a un arancel del 34% a todas las importaciones provenientes del país asiático. Además, le afectará la tarifa del 25% que EE.UU. ha impuesto a los países que compren petróleo o gas de Venezuela, dado que China es justamente uno de los principales compradores de petróleo venezolano.

Por su parte, el país reaccionó con rapidez y firmeza a la nueva oleada de aranceles del presidente Donald Trump, condenándolos como «intimidación unilateral» y no acordes con las normas comerciales internacionales. Además, China ha respondido imponiendo un arancel del 34% a todos los productos de EE.UU. a partir del 10 de abril. En este sentido, el Gobierno chino ha instado a EE.UU. a cancelar de inmediato sus medidas arancelarias unilaterales y a resolver las diferencias comerciales mediante «consultas de manera equitativa, respetuosa y mutuamente beneficiosa».

Como en el resto del mundo, las tarifas de Trump tendrá consecuencias. «China y su cadena de suministro asiática se enfrentan ahora a un choque significativo que China sólo podrá amortiguar parcialmente con la política presupuestaria y monetaria«, señala Max Stainton, estratega de Macroeconomía Global en Fidelity International. Su compañero Miyuki Kashima, responsable de Inversiones para Japón en Fidelity International, añade que el impacto inmediato del aumento de los aranceles a China se notará en las exportaciones, pero lo relevante es que estructura del comercio mundial ha cambiado desde el primer mandato de Trump.

Según el último análisis publicado por DoubleLine, la ventaja es que China ya sabe cómo funciona este juego. «Es el único país que ha afrontado la amenaza de aranceles y al que se le han puesto aranceles que no se le han retirado o ajustado, y creo que es probable que continúe así. Éste añade que cree que la tendencia continuará: En mi opinión, con cada anuncio, da igual a quién le vayan a añadir más aranceles, porque a China le añadirán muchos más y va a ser permanente”, explicaban en su guía para entender la política arancelaria de Trump.

China: el sparring de Asia

Según argumenta argumenta Kashima, «aunque sigue siendo importante, China ha reducido significativamente su dependencia exportadora de EE.UU. y los ingresos de las empresas chinas procedentes de EE.UU. se sitúan ahora en cifras de un solo dígito. Aunque sigue manteniendo un importante superávit comercial con EE.UU. y la depreciación gradual del yuan es un probable mecanismo de ajuste, esperamos que las autoridades gestionen el ritmo de depreciación para evitar una volatilidad excesiva. A diferencia de ciclos anteriores, la economía no está reaccionando con pánico. En lugar de eso, la flexibilidad de las políticas y un posible suelo en el sector inmobiliario pueden actuar como amortiguadores frente a perturbaciones externas como los aranceles. Y lo que es más importante: China tiene capacidad fiscal para amortiguar el golpe de los aranceles y está orientándose hacia la demanda interna como principal motor de crecimiento», .

Es decir, según los expertos, aunque los aranceles aprobados intensifican la guerra comercial entre ambas naciones y busca presionar a China en temas de comercio y narcotráfico. Sin embargo, también reconocen que el país está algo mejor preparado para hacer frente a este escenario que durante la primera guerra comercial, que también inició Trump en marzo de 2018.

Para empezar, el apoyo estatal a la economía es indiscutible. “El Banco Popular de China (PBOC) ha anunciado nuevas medidas para estimular la economía, incluyendo la reducción de tasas de interés y el coeficiente de reservas obligatorias de los bancos comerciales. Además, el regulador financiero chino ha instado a las instituciones a flexibilizar las condiciones de crédito al consumo para estimular el gasto interno”, apunta Felipe Mendoza, analista de mercados financieros ATFX LATAM.

Sin embargo, aún quedan retos por afrontar. En opinión de Ronald Temple, estratega jefe de mercados de Lazard, merece especial mención que la producción industrial, la inversión en activos fijos y las ventas minoristas de China fueron superiores a lo esperado en enero y febrero. “Es alentador, pero los inversores deben tener cuidado de no ser demasiado optimistas, ya que la producción industrial se ha beneficiado de la concentración de las exportaciones para evitar los aranceles”, advierte.

Dado el nivel aún insuficiente de estímulo fiscal ofrecido por el gobierno central en medio de la actual crisis inmobiliaria en China, el experto espera un crecimiento lento durante el primer semestre, y medidas de estímulo adicionales en el segundo a medida que Pekín se esfuerza por lograr un crecimiento del PIB real del 5%”.

¿Qué ha cambiado en China?

Según James Cook, director de Inversiones – Mercados Emergentes en Federated Hermes Limited, pocos inversores predijeron que el índice Hang Seng de valores chinos encabezaría la tabla de los mercados en lo que va de año, que el S&P 500 estaría en números rojos y que las megacapitalizaciones tecnológicas estadounidenses alcanzarían su nivel más bajo desde septiembre. ¿A qué se debe la superior rentabilidad de China hasta la fecha?

En su opinión, el descubrimiento de los avances en IA de DeepSeek en enero fue una llamada de atención a los inversores mundiales, señal de que China está innovando a pesar de las restricciones mundiales a su capacidad para adquirir tecnología. “El simposio reunido apresuradamente por el Presidente Xi con los líderes tecnológicos chinos, entre ellos Jack Ma, de Alibaba, subrayó la importancia que ahora concede a la innovación del sector privado para ganar terreno en tecnología. El shock de DeepSeek plantea la posibilidad de que el descenso previsto de la productividad total de los factores en China, debido a sus vientos demográficos en contra, no sea tan pronunciado como se pensaba, una métrica clave utilizada para evaluar hasta qué punto es invertible el mercado chino a largo plazo”, señala.

Cook considera que, aun así, los inversores escépticos han tenido que esperar a la legislatura anual de la Asamblea Popular Nacional a principios de este mes para conocer con claridad los planes políticos de China para 2025. “A diferencia del repentino giro político de septiembre, la falta de sorpresas positivas sustanciales por parte de la Asamblea Nacional Popular y de compromisos para apoyar la demanda interna con el fin de compensar cualquier viento en contra del comercio significa que los inversores se verán alentados a cambiar el foco de atención del sentimiento impulsado por la política a los fundamentos de las empresas, como los márgenes de beneficio y las ganancias.

China, ¿un mercado predecible?

Según observa Carlo Gioja, gestor de cartera y jefe de Desarrollo de Negocio en Asia de Plenisfer Investments SGR, parte de Generali Investments, se ha convertido en un mercado más predecible que EE.UU. “El país ya no persigue altas tasas de crecimiento, sino que se centra en la política industrial en sectores estratégicos como la inteligencia artificial, los semiconductores, la energía y la movilidad eléctrica, donde las empresas chinas dominan el mercado local y se expanden rápidamente a escala internacional”, destaca.

El objetivo de crecimiento del 5% para 2025 debe alcanzarse mediante una «política fiscal proactiva» que apoye el consumo interno y la innovación tecnológica. Aunque todavía no se ha aplicado ninguna medida innovadora, hay indicios de cambio. En el frente de la innovación tecnológica, se ha anunciado una nueva plataforma de bonos para ayudar a las empresas tecnológicas a emitir deuda interna para crecer, y el programa de préstamos para industrias innovadoras se ha duplicado hasta los 127.000 millones de euros. Y el ministro de Economía acaba de subrayar la necesidad de «invertir en las personas» junto con la inversión en infraestructuras: un cambio significativo en el lenguaje oficial.

“China también quiere establecer su moneda como referencia para los países no alineados. Mantener un renminbi estable es, por tanto, un objetivo clave para señalar su relevancia económica. Los aranceles del 10-15% recién introducidos -en respuesta al amplio aumento arancelario del 20% de Trump sobre todas las importaciones chinas- se limitan a determinados productos agrícolas, evitando estratégicamente una escalada de la guerra comercial por ahora. Este enfoque se ha visto facilitado por la decisión de China de no devaluar su moneda”, añade Gioja.

Oportunidades en renta variable

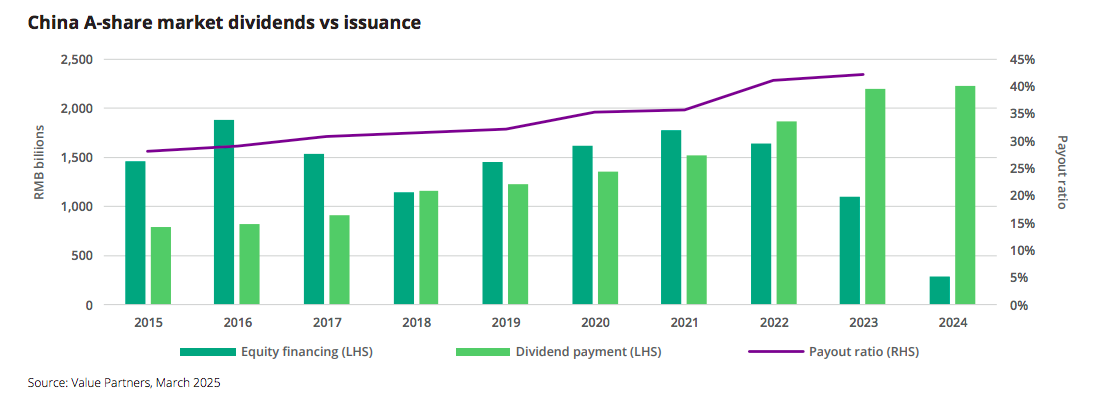

A la hora de hablar de oportunidades de inversión, desde Value Partners destacan que, en el último trimestre de 2024, los mercados de renta variable de China estuvieron impulsados principalmente por la introducción por parte del gobierno de un amplio y esperado paquete de estímulos. Sin embargo, el mercado de acciones A alcanzó su punto máximo a principios de octubre. “A partir de entonces, el entusiasmo de los inversores se fue desvaneciendo gradualmente, ya que las cifras concretas del paquete resultaron ser inferiores a lo que se había esperado. Como consecuencia, los mercados retrocedieron poco a poco hasta los niveles anteriores al estímulo, cerrando el trimestre con una caída en términos generales”, explican en su último informe.

Para 2025, la gestora considera que el mercado de acciones A en China está cerca de tocar fondo. Según indica en su informe, las valoraciones son bajas, al igual que las expectativas del mercado, lo que significa que el riesgo a la baja es limitado. “Esperamos que la tendencia general del mercado sea alcista este año, aunque probablemente vendrá acompañada de volatilidad, dadas las incertidumbres relacionadas con los aranceles de Trump, la geopolítica y la política interna de China, en particular, la cuestión de si veremos un mayor enfoque en el lado de la demanda en lugar del lado de la oferta”, apuntan.

Ahora bien, señalan que las empresas del mercado de acciones A en China están recompensando actualmente a los inversores con una cantidad significativa de capital, tanto en términos absolutos como en relación con sus nuevas emisiones. “Este cambio de paradigma, más dividendos y menos emisiones en el mercado de acciones A, continuará y, por tanto, debería seguir respaldando a las acciones de calidad que reparten dividendos”, matizan desde Value Partners.

Por último, Richard Tang, analista de Renta Variable en Asia en Julius Baer, pone el foco en el mercado chino offshore, del cual espera una “consolidación saludable”. Según su análisis, la actual temporada de resultados, los titulares sobre aranceles y las recientes colocaciones de acciones pueden justificar cierta cautela entre los inversores en las próximas semanas. No obstante, considera que cualquier corrección debería allanar el camino para una segunda fase de subida más adelante este año, probablemente en el segundo semestre.

“La ventana de oportunidad para operar se mantendrá abierta hasta el Congreso Nacional del Pueblo y, posteriormente -el 10 de marzo-. Por un lado, el mercado de Hong Kong cotiza actualmente a 12 veces el PER estimado, ligeramente por encima de su media de los últimos diez años. Creemos que gran parte de la revalorización ya se ha producido. En segundo lugar, no esperamos grandes sorpresas positivas en los resultados del cuarto trimestre de 2024 y del primer trimestre de 2025 de las empresas chinas”, argumenta.

Dicho esto, considera que el índice Hang Seng ya ha subido más de un 30% desde su mínimo de enero, y que cualquier corrección representa una asimilación saludable de las ganancias y preparará el terreno para una segunda fase de rally a lo largo del año, posiblemente en la segunda mitad de 2025. “Aunque aún es pronto para considerar estos primeros indicios como una tendencia firme, empezamos a observar una mejora leve en la confianza del consumidor y datos más sólidos en los mercados inmobiliarios de primer nivel. Esperamos mejoras más claras en los fundamentos corporativos en el segundo semestre de 2025”, concluye Tang.

Foto cedidaCarlos Díaz Gridilla, nuevo director general de Mapfre Inmuebles.

Carlos Díaz Gridilla sustituirá como director general de Mapfre Inmuebles a Alfredo Muñoz, que se retira por jubilación. La filial inmobiliaria de la aseguradora tiene un volumen de activos alternativos bajo gestión de 3.200 millones de euros.

Mapfre ha designado como nuevo director general de Mapfre Inmuebles, la unidad de la aseguradora encargada de la gestión de activos inmobiliarios y otros activos alternativos, como infraestructuras a Carlos Díaz Gridilla, actual subdirector de la misma. Sustituye a Alfredo Muñoz, quien deja el cargo por jubilación. El nombramiento tendrá efecto el próximo 1 de mayo.

Carlos Díaz Gridilla es licenciado en Gestión Comercial y Marketing por la Escuela Superior de Gestión Comercial y Marketing (ESIC) y MBA en la Florida Atlantic University. Se incorporó a Mapfre en 2016 como director experto de Inversión Inmobiliaria en Mapfre Inversión y en la actualidad es subdirector general de Mapfre Inmuebles.

Por su parte, Alfredo Muñoz ha desempeñado el cargo de director general de Mapfre Inmuebles desde 2020. Muñoz se retira después de más de 27 años en Mapfre, donde ha tenido diferentes puestos de responsabilidad, tanto en España como en Malta y Turquía, donde fue CEO de Mapfre en ambos países.

“Mapfre Inmuebles se encuentra en un buen momento y tenemos todas las bases para que nuestra aportación al Grupo continúe aumentando. La estrategia de inversión en activos alternativos de los últimos años se ha mostrado exitosa, y seguiremos profundizando esta vía de la mano de nuestros socios de primer nivel”, ha afirmado Carlos Díaz Gridilla acerca de su nombramiento.

Mapfre Inmuebles y su apuesta de inversión

Mapfre ha desarrollado en los últimos años una estrategia de inversión en activos alternativos canalizada a través de fondos. Mapfre Inmuebles ha formado alianzas con socios de la talla de Swiss Life, Manova Partners o Munich RE, lo que le ha permitido superar los 1.000 millones de euros invertidos en activos inmobiliarios a través de fondos, centrándose en edificios prime de grandes ciudades europeas para su alquiler como oficinas.

A través de Mapfre Inmuebles también se han realizado importantes inversiones en otros alternativos, como el lanzamiento junto a Abante e IAM Carbonzero del primer fondo de biometano de Europa. Alineados también con la sostenibilidad, se han lanzado otros vehículos de la mano de Iberdrola y con carácter global en infraestructuras con Macquarie.

En conjunto, Mapfre Inmuebles gestiona y supervisa en la actualidad una cartera de activos (esencialmente oficinas) con un valor de mercado de 3.200 millones de euros en 25 países, sobre todo en España, Europa Occidental y Latinoamérica.

No todo está perdido. En un momento marcado por las tensiones geopolíticas y la preocupación por un aumento generalizado de los aranceles, el comercio mundial seguirá creciendo, según el último informe de DHL Trade Atlas 2025.

Según sostiene el documento, que analiza 200 países y territorios, el crecimiento del comercio mundial ha demostrado ser sorprendentemente resiliente frente a las recientes perturbaciones y que es probable que este patrón se mantenga incluso con la política arancelaria de EE.UU.

Un crecimiento comercial más rápido que en la década anterior

Según las últimas previsiones, el comercio de mercancías crecerá a una tasa anual compuesta del 3,1% entre 2024 y 2029. Esas cifras se corresponden aproximadamente con el crecimiento del PIB, y representan un crecimiento comercial ligeramente más rápido que en la década anterior. Aunque la nueva administración estadounidense aplique todos los aumentos de aranceles propuestos y otros países tomen represalias, se espera que el comercio mundial siga creciendo durante los próximos cinco años, pero a un ritmo mucho más lento, según el informe.

Como explica John Pearson, CEO de DHL Express, el informe DHL Trade Atlas 2025 muestra datos muy alentadores. «Sigue existiendo un potencial de crecimiento significativo para el comercio en las economías avanzadas y emergentes de todo el mundo. Es impresionante ver que el comercio internacional sigue resistiendo a todos los desafíos imaginables, desde la crisis financiera de 2008 y la pandemia del COVID-19 hasta los aranceles y los conflictos geopolíticos. En el actual entorno empresarial global, DHL puede ayudar a los clientes a reevaluar sus cadenas de suministro estableciendo un enfoque equilibrado entre costes y riesgos para lograr que estas sean a la vez eficientes y seguras”, afirma.

Nuevos líderes en materia de crecimiento comercial: India, Vietnam, Indonesia y Filipinas

Se prevé que cuatro países se sitúen entre los 30 primeros tanto por la velocidad como por la magnitud de su crecimiento comercial entre 2024 y 2029: India, Vietnam, Indonesia y Filipinas. “India también destaca como el tercer país con la mayor previsión de crecimiento comercial absoluto (un 6 % de comercio mundial adicional), solo por detrás de China (12 %) y Estados Unidos (10 %). Los países de los que se espera un mayor crecimiento comercial absoluto se encuentran repartidos entre Asia, Europa y Norteamérica. Al mismo tiempo, entre aquellos con una previsión de crecimiento comercial más rápido también se encuentran varios países de África y Latinoamérica”, subrayan desde DHL.

Tomando la misma referencia temporal de 2024 al 2029, el crecimiento más rápido en volumen comercial se prevé para Asia meridional y central, África subsahariana y los países de la ASEAN con tasas de crecimiento anual compuesto de entre el 5% y el 6%. Se calcula que todas las demás regiones crecerán a un ritmo de entre el 2% y el 4%.

El comercio internacional de España crecerá un 2,4% hasta 2029

Según los datos del análisis, España gestionó, en 2024, 878.580 millones de dólares en comercio mundial. De esta cifra, un 46,7% procede de las exportaciones (410.180 millones de dólares) y un 53,3% de las importaciones (468.400 millones de dólares). Con respecto a las previsiones de cara al periodo 2024-2029, los datos apuntan a un aumento del 2,4% en comercio global para España.

Los 5 productos más exportados desde España en 2024 han sido los vehículos (con Alemania como principal país receptor); maquinaria industrial, maquinaria y equipos eléctricos, y combustibles minerales, aceites y ceras (Francia como principal destino en estos tres casos) y productos farmacéuticos (con Suiza como principal destino).

Desde el punto de vista de la importación, Nigeria fue el principal proveedor de combustibles minerales, aceites y ceras en 2024, Alemania nutrió en mayor grado que otros países de vehículos y maquinaria industrial, China es el país que más maquinaria y equipos eléctricos ha proporcionado el pasado año y Estados Unidos fue el principal proveedor de productos farmacéuticos.

A pesar del interés generalizado por el nearshoring y por acercar más la producción de bienes a los clientes, el DHL Trade Atlas 2025 demuestra que, en general, no se ha producido una mayor regionalización en el comercio. Los flujos comerciales reales muestran, de hecho, la tendencia contraria. En los nueve primeros meses de 2024, la distancia media recorrida por todas las mercancías comercializadas alcanzó la cifra récord de 5.000 kilómetros, mientras que la proporción del comercio desarrollado dentro de las grandes regiones cayó a un nuevo mínimo, situándose en el 51%.

Motivos para ser optimistas ante los cambios en la política estadounidense

El informe DHL Trade Atlas 2025 destaca varios motivos para ser optimistas respecto al futuro del comercio mundial a pesar del giro hacia tendencias más restrictivas en la política comercial de Estados Unidos. La mayoría de los países siguen apostando por el comercio como una oportunidad económica fundamental, y las barreras comerciales estadounidenses podrían reforzar los lazos entre otros países. Además, muchas de las amenazas arancelarias de Trump podrían acabar siendo diferentes de lo que se propuso inicialmente, o retrasarse en el tiempo, para evitar un repunte de la inflación interna. De otro lado hay que tener presente que la cuota de Estados Unidos en las importaciones mundiales se sitúa actualmente en el 13 %, y su proporción de las exportaciones es del 9 %, lo suficiente para que las políticas estadounidenses tengan efectos sustanciales en otros países, pero no como para marcar unilateralmente el rumbo del comercio mundial.

En este sentido, Steven A. Altman, investigador académico y director de la Iniciativa de DHL sobre Globalización en el Centro para el Futuro de la Gerencia de la NYU Stern, es taxativo: “Aunque las amenazas al sistema de comercio mundial deben tomarse en serio, el comercio mundial ha demostrado una gran resiliencia debido a los grandes beneficios que aporta a las economías y a las sociedades. Aunque Estados Unidos podría retirarse del comercio -con un coste significativo-, no es probable que otros países le sigan en ese camino, porque los países más pequeños sufrirían en exceso las consecuencias de una retirada global del comercio”.

Por último, el DHL Trade Atlas 2025 ofrece una actualización de los cambios en los patrones comerciales impulsados por la geopolítica. Aunque el comercio entre los bloques de aliados cercanos a Estados Unidos y China disminuyó en 2022 y 2023 respecto al comercio dentro de estos bloques, esos descensos fueron menores y no continuaron en 2024.

Estados Unidos y China han reducido sus cuotas de comercio entre sí, pero no lo suficiente como para constituir una “disociación” significativa. El comercio directo Estados Unidos-China ha caído de generar el 3,5% del comercio mundial en 2016 a generar el 2,6% en los nueve primeros meses de 2024. Sin embargo, Estados Unidos sigue recibiendo de China una proporción de sus importaciones tan elevada como la del resto del mundo. Además, hay pruebas que sugieren que las importaciones estadounidenses procedentes de China están infradeclaradas. Asimismo, los datos que también tienen en cuenta los insumos chinos en los bienes que Estados Unidos importa de otros países no sugieren un descenso significativo de la dependencia estadounidense de los bienes fabricados en China.

Foto cedida Filipe Dias Rodrigues, partner de TIIC, empresa especializada en inversiones en infraestructuras, parte de la sociedad Private Equity de Edmond de Rothschild.

Las infraestructuras privadas han ganado popularidad entre los inversores. Sin embargo, llama la atención que la mayoría de los fondos e inversiones se centran en los mercados emergentes o en vías de desarrollo. Según la experiencia de Filipe Dias Rodrigues, partner de TIIC -empresa especializada en inversiones en infraestructuras, parte de la sociedad Private Equity de Edmond de Rothschild- los mercados desarrollados también son un foco relevante. Sobre las oportunidades de inversión en este activo hemos charlado con Dias en esta entrevista.

¿Son relevantes los mercados desarrollados para los inversores en infraestructuras privadas?

Desde luego, los mercados desarrollados, particularmente el europeo, en el que nos hemos centrado en los últimos 15 años, siguen siendo muy atractivos para los inversores privados en infraestructuras. El envejecimiento de las infraestructuras de movilidad, públicas y digitales presenta importantes oportunidades de renovación. Las sólidas políticas de sostenibilidad de la UE, como el Green Deal, aumentan aún más el atractivo de la inversión al alinear los proyectos con los objetivos de descarbonización y digitalización a largo plazo.

¿Qué puede impulsar su atractivo?

Entre los principales motores se encuentran las iniciativas de sostenibilidad, la colaboración público-privada debido a las restricciones presupuestarias y el papel de las infraestructuras en el mantenimiento de la competitividad económica. Además, los marcos jurídicos y financieros estables de Europa proporcionan beneficios predecibles, y las inversiones privadas en infraestructuras suelen superar a los activos del mercado público. Estos factores garantizan que Europa, y en general los mercados desarrollados, sigan ocupando un lugar central en las estrategias mundiales de inversión privada. Hemos observado que las inversiones en infraestructuras de tamaño medio en los mercados desarrollados resultan especialmente atractivas para los inversores privados.

¿Qué segmentos del mercado son los más atractivos?

En TIIC, creemos que estos mercados ofrecen proyectos de alta calidad con menos competencia de los actores de gran capitalización, especialmente en sectores en los que nos centramos como la movilidad, la digitalización y las infraestructuras públicas. Los proyectos de tamaño mediano, también llamado mid-market, son fundamentales para impulsar el crecimiento económico y apoyar la transición energética. En Europa, este segmento ha mostrado una fuerte rentabilidad, con un importante volumen de transacciones y atractivos múltiplos de entrada. El dinámico y diversificado mercado de infraestructuras de la región ha ofrecido históricamente mejores rentabilidades ajustadas al riesgo, lo que lo convierte en una opción atractiva para nuestros inversores.

¿Cómo afecta el actual contexto que vive Europa a esta clase de activo alternativo?

Creemos que las tensiones geopolíticas y comerciales en Europa están reconfigurando la inversión en infraestructuras, creando tanto retos como oportunidades. Aunque riesgos como las interrupciones de la cadena de suministro y el aumento de los costes de capital añaden complejidad, también están impulsando inversiones estratégicas en sectores clave. En TIIC, vemos que estos cambios aceleran la demanda de redes digitales seguras, sistemas de transporte resistentes y activos públicos modernizados. Por ejemplo, el enfoque de Europa en la soberanía tecnológica ha llevado a un aumento de las inversiones en infraestructura 5G, centros de datos y soluciones de movilidad inteligente, mientras que las tensiones geopolíticas han reforzado la necesidad de corredores de transporte seguros y eficientes. Además, estamos siendo testigos de cómo las infraestructuras se vuelven más sostenibles, complejas y descentralizadas, lo que presenta una oportunidad significativa para que inversores privados experimentados como nosotros creen valor. La ampliación de tecnologías probadas y la aceleración de la descarbonización requerirán una inversión privada sustancial.

Los marcos jurídicos estables de Europa siguen atrayendo al capital privado al ofrecer beneficios previsibles e ingresos vinculados a la inflación. Aunque las tensiones geopolíticas añaden desafíos, también actúan como catalizador para las inversiones en infraestructuras a largo plazo en transformación digital, movilidad sostenible y servicios públicos, áreas que se alinean estrechamente con la estrategia de inversión de TIIC.

En este sentido y teniendo en cuenta este contexto, ¿qué activos en infraestructuras pueden resultar ganadores y cuáles perdedores?

En el contexto geopolítico y económico actual, determinados activos de infraestructuras europeos están posicionados para beneficiarse, mientras que otros se enfrentan a desafíos. En TIIC, vemos un importante potencial de crecimiento en las infraestructuras digitales, sostenibles y públicas. La infraestructura digital, como las redes 5G, Internet de alta velocidad y los centros de datos, está llamada a prosperar, con el apoyo de la financiación de la UE, como el programa Europa Digital 2030 de 150.000 millones de euros. Además, las infraestructuras sostenibles, incluidas las soluciones de movilidad ecológica y los edificios energéticamente eficientes, experimentarán un aumento de la demanda a medida que Europa continúa su transición hacia la sostenibilidad y la descarbonización. Las infraestructuras públicas tienen que responder a tendencias demográficas como el envejecimiento de la población europea, que está ejerciendo una presión adicional sobre el sistema sanitario, por lo que se requerirán más inversiones para garantizar el futuro del envejecimiento de la población europea.

Por el contrario, la infraestructura tradicional de combustibles fósiles se enfrenta a una demanda decreciente a medida que Europa acelera su transición ecológica. En última instancia, los activos alineados con la innovación tecnológica y los objetivos de sostenibilidad a largo plazo están bien posicionados para crecer en el cambiante panorama europeo. Debemos superar los modelos anticuados de infraestructuras y desarrollar sistemas interconectados y sostenibles, elementos clave para adaptarnos a las cambiantes demandas de los consumidores y cumplir los objetivos climáticos. A medida que las infraestructuras evolucionan, aumenta la necesidad de inversiones significativas. Sin embargo, la financiación pública ha disminuido debido a la restricción de los presupuestos. En este contexto, el capital privado es más crucial que nunca para salvar la brecha y apoyar la transformación de las infraestructuras.

En el caso del mercado europeo de fondos, ¿en qué medida cree que veremos este tipo de activo alternativo en los fondos ELTIFs? ¿Cree que, a futuro, se desarrollará una oferta activa para invertir en infraestructuras a través de esta clase de fondos?

El marco de los Fondos Europeos de Inversión a Largo Plazo (ELTIFs) está cada vez mejor posicionado para canalizar inversiones hacia clases de activos alternativos como las infraestructuras. Con la revisión de la normativa ELTIF 2.0, se ha introducido una mayor flexibilidad y accesibilidad, lo que hace que estos fondos sean más atractivos tanto para los inversores profesionales como para los minoristas. Las actualizaciones permiten un mayor alcance de las inversiones permitidas, incluidos los bonos verdes, los proyectos de transformación digital y las infraestructuras de energías renovables, todos los cuales se alinean con las prioridades de la UE, como el Green Deal y la digitalización. De cara al futuro, es probable que veamos una creciente oferta activa de inversiones en infraestructuras a través de los ELTIFs. La demanda de infraestructuras sostenibles y resistentes está aumentando debido a los retos geopolíticos y a la atención que presta la UE a la seguridad energética y la descarbonización.

Los ELTIF ofrecen una ventaja única al permitir el acceso a activos ilíquidos a largo plazo con rentabilidades ligadas a la inflación, lo que los hace atractivos tanto para los inversores institucionales como para los inversores minoristas que buscan ingresos estables. Además, su estructura favorece las asociaciones público-privadas, en consonancia con los esfuerzos de la UE por movilizar capital no bancario en favor del crecimiento económico. La combinación de las mejoras normativas introducidas por el ELTIF 2.0 y las urgentes necesidades de infraestructuras de Europa crea un entorno propicio para la expansión de esta clase de fondos como actor clave en la financiación del futuro sostenible del continente.

Está claro que el inversor minorista demanda más activos privados en su cartera, ¿son las infraestructuras una buena opción para ellos? ¿Nota que hay demanda por parte de este tipo de inversor?

Las infraestructuras se están convirtiendo en una opción cada vez más atractiva para los inversores minoristas en Europa, a medida que crece la demanda de activos privados que ofrezcan rendimientos estables a largo plazo. Tradicionalmente, las inversiones en infraestructuras se limitaban a los inversores institucionales debido a los elevados umbrales mínimos de inversión y a la falta de liquidez. Sin embargo, los cambios normativos, como los ELTIFs, han abierto el acceso a los inversores minoristas. Por ejemplo, algunas sociedades de gestión europeas han lanzado o están a punto de lanzar estrategias abiertas de inversión en infraestructuras europeas que permiten a los inversores minoristas participar con importes tan bajos como 50 euros, centrándose en sectores como las energías renovables, la digitalización y el transporte sostenible.

La demanda de los inversores minoristas va en aumento, impulsada por el deseo de una mayor diversificación de la cartera. Las inversiones en infraestructuras resultan especialmente atractivas para estos inversores porque ofrecen flujos de caja ligados a la inflación y distribuciones estables a largo plazo. Además, el énfasis de Europa en la sostenibilidad y la transformación digital aumenta aún más el atractivo de los proyectos de infraestructuras que se alinean con estas prioridades. La sostenibilidad emerge como un incentivo clave para los inversores minoristas, pero también para todos los inversores privados. Nuestro equipo está profundamente dedicado a los criterios ESG y, a garantizar que nuestras inversiones impulsen un mundo más limpio, sostenible y mejor.

En este sentido, te quería preguntar qué visión veis que tienen los inversores minoristas sobre las infraestructuras. ¿Qué les preocupa a la hora de invertir en ello? ¿Comprenden el activo? ¿Están cómodos con su iliquidez?

Los inversores minoristas europeos se sienten cada vez más atraídos por las infraestructuras debido a su potencial de rentabilidad estable ligado a la inflación y a su alineación con tendencias a largo plazo como la sostenibilidad y la transformación digital. Los vehículos de inversión, diseñados específicamente para los inversores minoristas, facilitan a los particulares el acceso a temáticas como la transición energética y la digitalización, que resuenan con su preferencia por inversiones que contribuyan a objetivos sociales y medioambientales.

Sin embargo, preocupa la complejidad y la iliquidez de las inversiones en infraestructuras. Estos activos suelen requerir compromisos a largo plazo e implican intrincados marcos normativos que pueden resultar difíciles de comprender plenamente para los inversores no profesionales. Por ejemplo, las nuevas oportunidades emergentes, en particular las infraestructuras conectadas, también introducen nuevas complejidades y riesgos.