J.P. Morgan Private Bank suma a Mark Markowski con el cargo de director ejecutivo y banquero para su oficina de Palm Beach, Florida, según anunció en su cuenta de Linkedin Simon Levine, jefe de la región sudesde de Estados Unidos de la banca privada del banco de inversión estadounidense. El nombramiento también fue publicado en el perfil de Linkedin de Margie Betten, jefa de JPMorgan Private Bank en Palm Beach & Ft. Lauderdale.

“Mark asesora a una amplia gama de clientes de éxito, incluidos profesionales de la banca corporativa y de inversión, ejecutivos de alto nivel y familias internacionales con sede en EE.UU. que buscan el capital intelectual y el balance de fortaleza de un líder del sector”, escribió en la red social Levine. “Su atención se centra en ofrecer un enfoque holístico y altamente personalizado extraído de su legado de 25 años como líder en los mercados de capital de deuda”, agregó.

Graduado en Ciencias Políticas de la Academia Militar West Point y con un MBA de la Georgetown University, Markowski se desempeñó en Oppenheimer Capital, Societe Generale, DZ Bank y en The Chugoku Bank. En esta última entidad fue Head of Corporate Loans para Americas y Europa, de acuerdo a su perfil de Linkedin.

La compra de los Boston Celtics, campeones de la NBA, por 6.100 millones de dólares será la mayor operación de la historia del deporte estadounidense. Un grupo de inversores encabezado por el empresario Bill Chisholm y la empresa de private equity Sixth Street acordaron la operación en marzo. Esta operación es solo la punta del iceberg de las adquisiciones que se están realizando en el sector de deportes y entretenimiento.

Pero el private equity no solo se centra en los grandes eventos deportivos. Según un estudio de Preqin, el pickleball, los rodeos y las carreras de drones son algunos de los nichos de mercado con una base de aficionados cada vez mayor que han sido transformados por el private equity. “Existen oportunidades a medida que los deportes profesionales se orientan hacia formatos más cortos, de entretenimiento y de streaming”, asegura la firma.

Un ejemplo de ello es la operación llevada a cabo por Left Lane Capital, con sede en Nueva York, el mes pasado, al liderar una ronda de capital semilla de 10 millones de dólares para ampliar la Pro Padel League. A principios de este año, también encabezó una inversión de 15 millones de dólares en la Snow League, una competición de snowboard y freesky que acaba de debutar en Colorado.

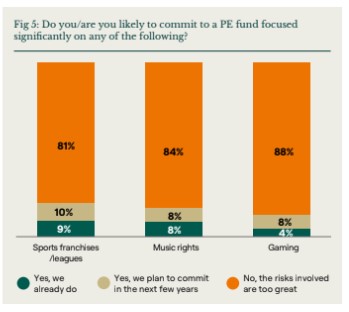

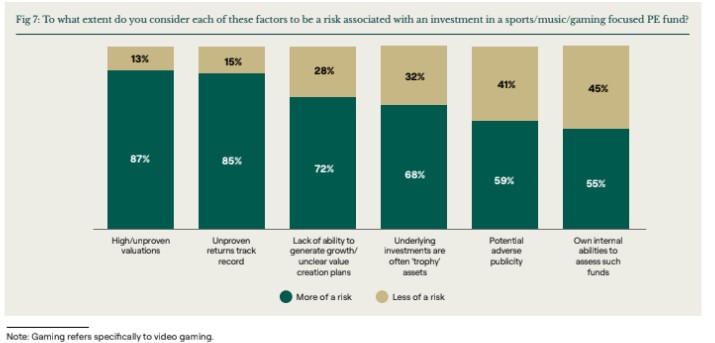

Pero detrás de esta avalancha de operaciones se esconde una cierta cautela. Así lo refleja el último sondeo de Coller Capital, firma especializada en secundarios. “Para más de cuatro quintas partes de los encuestados, los riesgos que entrañan los fondos de private equity centrados en franquicias deportivas, derechos musicales o juegos de azar son demasiado elevados”.

Los gestores consultados por la firma citan que los riesgos asociados a la inversión en cualquiera de estos sectores son las valoraciones altas o no probadas. Los Limited Partners (LPs) también apuntaron como factores de riesgo significativos los historiales no probados o los planes poco claros de creación de valor.

A pesar de ello, prosigue el estudio, casi uno de cada cinco inversores ya ha invertido en fondos dedicados a los deportes, la música o el juego, o tiene previsto hacerlo en un futuro próximo. Los fondos públicos de pensiones, los endowments y los gestores de activos mostraron un mayor interés por estas áreas de negocio.

De los tres segmentos por los que preguntó Coller Capital, el deporte fue el que suscitó mayor interés inversor, con los LPs norteamericanos los que mostraron una mayor inclinación hacia este sector. Casi el 20% de los inversores de la región ya han invertido en fondos centrados en el deporte, mientras que otro 14% tiene previsto hacerlo en los próximos años.

El sondeo también se interesa por la opinión de los LPs sobre la inversión en el deporte femenino. Y las respuestas desvelaron que el 63% ve en este sector una importante oportunidad de inversión para el futuro. De hecho, el 16% lo considera una oportunidad de inversión viable en la actualidad. En lo que a las opiniones de los LPs estadounidenses respecta, esta cifra aumenta a uno de cada cuatro.

“Aunque quizá sea demasiado pronto para saber hacia dónde se dirigen estos sectores, es evidente que pueden surgir interesantes oportunidades de inversión en cualquier parte”, sentencia el informe.

Foto cedidaSergio García, socio fundador de Qualitas Funds.

Tener un portfolio con valoraciones atractivas, que crece y sin deuda “es como tener un tanque”. Así de explícito es Sergio García, socio fundador de Qualitas Funds. En la actualidad comercializan un fondo de fondos muy diversificado, otro de coinversiones, también muy diversificado pero de menor tamaño y una tercera estrategia de deuda NAV. El acuerdo con la estadounidense P10 se ha completado recientemente con éxito y ahora se abre una etapa de crecimiento para la compañía española. García tiene esperanzas en la democratización de la inversión en los mercados alternativos, pero espera que arranque antes en las firmas con tamaño y multiproducto que en las más pequeñas.

¿Qué perspectivas veis en el mercado de alternativos?

Qualitas Funds cuenta con dos décadas de vida, por lo que hemos vivido todo tipo de crisis y siempre nos ha ido bien por las características de nuestra estrategia, es decir, entramos en compañías que crecen al 20%, con descuento, y sin apalancamiento, por lo que nos da igual la situación económica. Por lo tanto, el futuro a corto plazo lo veo igual que el pasado: no dependemos de las estrategias del ciclo. Ahora los alternativos están de moda porque dan un retorno alto, descorrelacionado con el mercado y eso le gusta a todo el mundo. Sobre todo, en un contexto en el que es difícil prever la evolución de la macroeconomía y los impuestos van al alza. Por lo cual no vale con que el patrimonio crezca al 1% o al 2%. Pero es importante que cualquier cartera de alternativos esté diversificada para que el ciclo económico afecte menos al rendimiento de la cartera. Teniendo esto en cuenta, invertimos en empresas en crecimiento, en estrategias que crecen por encima de la media de la economía, como tecnología o healthcare. Además, hay estrategias que van mejor en las crisis: existen muchos sectores que necesitan un proceso de consolidación para mejorar la productividad, con un impacto positivo en la inversión. Y en situaciones de crisis económica es más fácil hacerlo. Por otro lado, no usamos la deuda para generar valor, sino el crecimiento de la compañía, por lo que si la deuda se encarece o el ciclo cae, nos beneficia estar poco apalancados.

¿Veis tendencias positivas en el mercado?

Hay que tener en cuenta que siempre voy a referirme al mid-market, que es donde nosotros operamos. Aquí vemos una oportunidad para seguir haciendo lo mismo que hasta ahora, sin perder dinero ni siquiera en las crisis. El mid market nunca para de crecer, siempre hay desequilibrio entre oferta y demanda, favorable a los compradores. La razón es que las pymes constituyen el tejido empresarial mundial y los grandes fondos dejan de comprar este tipo de compañías. Nuestro socio en Estados Unidos, P10, lleva casi 25 años haciendo exactamente lo mismo a través de RCP; ya van por la edición 19 de su fondo y es una estrategia estable con poca volatilidad.

¿Por qué el mid-market?

Hay poca competencia y activos muy buenos. Todas las empresas grandes que ahora gustan, antes fueron pequeñas y crecieron muy rápido. Las compañías grandes, aunque sean buenas, no crecen al 20%. Compramos a ocho veces deuda neta con respecto al ebitda, por lo que, en un momento malo del mercado en el que caen las valoraciones en general, a nosotros nos afecta en menor medida. Adquirimos activos de alta calidad a múltiplos muy bajos.

¿Están en deuda privada?

Sí, pero también de compañías de mucha calidad. Tenemos un fondo de deuda NAV, que es novedoso en Europa. No consiste en entrar en deuda directamente, sino en dar deuda a un fondo que, por debajo, tiene 6-8 compañías. De esta forma, no estás apostando a una sola empresa. Además, cuenta con la garantía de todo el fondo y consigue un retorno neto atractivo, ya que paga un cupón del 5%-6% neto (los alternativos, en general, no hay visibilidad de los retornos) todos los años. Es como si tuvieras unas Letras del Tesoro, por lo que el inversor puede planificar los flujos de caja. Además, el ratio de apalancamiento es muy bajo: el loan to value está entre el 7% y el 8%, es decir, que tenemos entre 11 y 12 veces el préstamo en garantía. Es novedoso en Europa porque para los fondos de tamaño medio no existe esta solución. En Estados Unidos llevan más de 10 años desarrollando este tipo de préstamos. De hecho Hark Capital, uno de los afiliados de nuestro socio P10, es uno de los artífices de esta solución. Nosotros, hemos entrado en esta fórmula de la mano de Hark Capital para lanzarlo en Europa. Este tipo de operaciones sí las hacemos en España.

¿En qué tipo de situaciones usan los fondos este tipo de deuda NAV?

Hay fondos que tienen una compañía en cartera, lo que llamamos un “mirlo blanco”, que no para de crecer. Pero ese crecimiento le cuesta dinero al fondo, debe seguir aportando capital. Y existen tres formas de abordar estas inversiones. Una, es dar entrada a coinversores, pero asignar valor a un activo privado al que entra nuevo capital puede generar un conflicto con inversores más antiguos. La segunda opción son los fondos de continuación, pero, a veces, generan conflictos de interés. Y la tercera, la deuda NAV. Es deuda, no capital, por lo que se evitan los conflictos de valoración. Además, se otorga al fondo, no a la compañía. Esta fórmula es rápida, no crea conflictos de interés y genera rentabilidades altas. No hemos tenido, además, impagos. Esa deuda debe darse a la compañía en cuestión, pero el préstamo cuenta con la garantía del resto de compañías del fondo. Estamos tan convencidos con este fondo que mi socio Eric Halverson y yo hemos invertido 20 millones. Es decir, el equipo de Qualitas Funds tiene a día de hoy 80 millones invertidos en los fondos; y en este vehículo de deuda NAV, que tiene un objetivo de 50 millones, nosotros hemos invertido 20. Está destinado a inversores profesionales, pero vamos a abrirlo próximamente a inversores retail.

¿Cuáles son vuestros proyectos a corto y medio plazo?

Nosotros, todos los años, vamos renovando todas las estrategias. En el fondo de fondos, todos los años y todo el tiempo hay un fondo levantándose. Y en el momento en el que se cierra uno, se abre el siguiente, porque estamos invirtiendo continuamente. Seguimos este proceso porque una de las grandes críticas del private equity es que levantas un fondo, pagas comisiones y el dinero se queda parado. Pero hace años que una de las medidas que tomamos es levantar fondos más pequeños, pero de una forma más rápida y a colocarlos antes. Nuestra obsesión es levantar fondos continuamente, que la gente vaya invirtiendo, aunque sea de poquito, en cada fondo, lo que permite que los flujos de entrada y salida se equilibren y que el patrimonio de nuestros clientes esté trabajando todo el tiempo. De tal manera, que tengamos constantemente productos en el mercado y que nuestros clientes repitan. De hecho, el 85% lo hacen y creo que cuando la gente entiende el impacto que tiene esto, se vuelven absolutos convencidos. Tenemos tres patas complementarias que, de momento, no vamos a ampliar. Eso sí, nuestro tícket mínimo es de 100.000 euros, pero estamos viendo cómo vamos dando acceso a otro tipo de tíckets.

¿Que va a suponer para Qualitas Funds la entrada de la estadounidense P10?

La estrategia de Qualitas Funds pivota, desde hace más de dos décadas, alrededor de la inversión alternativa en el mid market. Uno de los grandes retos de Eric y míos es que queremos seguir haciendo esto porque creemos que es la parte más interesante de la inversión en alternativos. Aunque gestionamos 1.000 millones de euros, no deja de ser una cantidad pequeña dentro de un universo que es gigantesco. Yo quiero dar un servicio a los clientes mucho más integral. Con P10, tenemos la enorme ventaja de contar con un gestor que lleva casi 25 años liderando operaciones de mid market, tiene 25.000 millones de dólares bajo gestión en estrategias totalmente afines y coherentes. Y para nosotros esto es muy importante, nos permite mantener esta propuesta de valor a nuestros clientes, pero a otra escala. ¿En qué se nota? En todo. Hay muchas áreas de nuestro trabajo en las que tener escala hace que los procesos sean más eficientes: constitución de vehículos, temas de recursos humanos, de seguridad, formación, etcétera. Sin olvidar la mayor capacidad para analizar datos y variables de las operaciones para detectar predictores de éxitos futuros: nuestra base de datos incluye 20.000 transacciones y la de P10, un total de 50.000 transacciones. Con ambas, la capacidad para analizar es muy grande. Nos ayuda en las operaciones de inversión, fundraising, etcétera. Lo diferencial de P10 es coger todo lo bueno del mid market (mercado imperfecto, más oportunidades, más rentabilidad) y unirlo a lo que dan los grandes fondos, que es cobertura global y oferta de productos completa. Hemos conseguido ser uno de los principales gestores de mid market a nivel europeo. El proyecto que tenemos ahora con P10 es que queremos liderar el mid market a nivel global. Y es un proyecto único en el mercado y en los próximos años deberíamos ver el impacto.

¿Qué desafíos afronta la industria de la inversión en activos alternativos?

Una de las cosas que yo he visto en los últimos años es que me da la impresión de que algunos gestores de private equity en Europa siguen anclados en cómo se hacía la inversión alternativa hace 20, 30 o incluso, 35 años. Te hablan de “contactos personales”, que no digo que no funcione, pero es lo que se ha hecho toda la vida. Hay muchas herramientas que se han implantado en otros sectores y que en muchos casos, en la inversión alternativa no. Los gestores punteros tienen un enfoque totalmente distinto, utilizan herramientas a su disposición.

Por lo tanto, ¿habrá más movimientos corporativos?

No estoy seguro. En cualquier mercado a medida que se vuelve más competitivo, hay que desarrollar habilidades distintas. No veo mucho futuro al enfoque artesanal que en muchos casos se da en el private equity. Si no se hace algo distinto, no se consiguen retornos superiores al mercado. Hace falta que se introduzcan herramientas, se sofistiquen los procesos y el enfoque y se especialicen los fondos. No hay que olvidar que las grandes gestoras de alternativos ya cuentan con el mejor talento y están súper especializadas, por lo que no hay diferenciación entre ellas. Pero en los fondos pequeños esto no ha ocurrido aún. Muchos son generalistas, y son buenos, pero hace falta un enfoque diferencial utilizando las nuevas herramientas. Y los gestores que lo están haciendo obtienen retornos diferentes.

¿Cómo ve la democratización de los mercados alternativos?

Antes decíamos que el private equity ha obtenido buenos retornos con baja volatilidad. Esto le gusta a aseguradoras y fondos de pensiones, pero también al inversor minorista. Ahora hay un marco regulatorio que hace cinco años no existía. Sin embargo, queda la segunda parte, que es la parte operativa desde el punto de vista de los fondos, que incluye la educación. Y aquí insisto en la diversificación. Es decir, tener varias posiciones y que no estén correlacionadas entre ellas. Para la democratización de este activo es muy importante que los inversores retail que inviertan en este marco normativo lo hagan de una manera diversificada. También, que no lo hagan con un potencial de caída importante. Y esta parte depende de los intermediarios. No son malos activos para este tipo de clientes. Luego hay otra parte, que no afecta a Qualitas, que es la parte operativa. Esta ha ido detrás de la normativa: muchos fondos no tienen infraestructura para ofrecer estos productos a los minoristas. Tenemos 1.300 inversores, pero otros fondos tienen muchos menos. Por lo tanto, hay fondos que aún no están preparados y aquí va a haber un desarrollo. La democratización empezará por las firmas grandes o gestoras multiactivos como Qualitas Funds, AltamarCAM o Arcano, que al final tiene esa infraestructura. Es más difícil que esa democratización empiece por gestoras más tradicionales con pocos inversores. Claramente, la democratización va a funcionar.

Para terminar, ¿puede contarnos cómo nació Qualitas Funds?

En Qualitas Funds llevábamos trabajando más de una década en mid market con un fondo directo. Pero llegó la crisis del 2008 y, después, la de 2012. En ambas nos fue muy bien, pero a mi me asustó. Ese fondo directo ganó mucho dinero, fue uno de los mejores de España y de Europa, pero Eric y yo nos sentamos y nos preguntamos cómo habíamos sobrevivido con tan buenos retornos en un contexto tan complicado. Y ahí vimos que habíamos hecho cosas distintas. Hicimos mid market: no perdimos dinero porque compramos compañías a buen precio. Además, estábamos diversificados con compañías internacionalizadas. Unas empresas que compramos a múltiplos atractivos y con poca deuda. Queríamos seguir haciendo esto. Con los años, le dimos una capa más de tranquilidad con un fondo de fondos enfocado en empresas europeas. Todo ha desembocado en que nuestras presentaciones giran alrededor del lema “tranquilidad y retorno”.

LinkedInEduardo Escardo, Senior Banker de Santander Private Banking International

Santander Private Banking International anunció una nueva incorporación para su equipo de Miami. La firma informó a través de la red profesional LinkedIn la llegada de Eduardo Escardo, quien llevará su experiencia –incluyendo más de una década en J.P. Morgan– a la firma.

Escardo, detallaron, se incorporó como Senior Banker y Executive Director a la compañía. “En nombre de todos nosotros en Santander Private Banking International, le damos una cálida bienvenida a Eduardo”, agregaron.

Antes de llegar a la compañía de matriz española, el ejecutivo pasó más de 11 años en J.P. Morgan. Iniciando su carrera en el banco de inversiones como banquero asociado, llegó a ocupar el cargo de Executive Director, desde enero de 2022.

Anteriormente, sus ocho años y medio en la aseguradora Pacífico Vida marcaron su inicio en la industria financiera. En esa compañía, ocupó funciones en Lima, Perú, y Buenos Aires, Argentina. Previamente, se desempeñó como Junior Brand Manager en Intradevco Industrial.

Además de realizar su bachillerato en administración de empresas en la Universidad San Ignacio de Loyola, Escardo obtuvo su MBA en la Darden Graduate School of Business Administration, de la Universidad de Virginia.

CC-BY-SA-2.0, FlickrChristine Lagarde, presidenta del Banco Central Europeo (BCE)

Con el telón de fondo de un contexto cambiante –y volátil–, el Banco Central Europeo (BCE) se alineó con las expectativas del mercado y anunció un nuevo recorte de tipos de referencia. Citando señales de control en la inflación, y sin dejar de mencionar la envolvente historia de las tensiones comerciales globales, la entidad decidió rebajar las tasas de referencia en 25 puntos base.

Esto quiere decir, según detallaron en su comunicado de prensa, que los tipos de interés aplicables a la facilidad de depósito, a las operaciones principales de financiación y a la facilidad marginal de crédito disminuirán hasta el 2,25%, el 2,40% y el 2,65%, respectivamente, con efectos a partir del 23 de abril de 2025.

Con esto, el BCE realizó su séptimo recorte de tasas, reforzando la política más expansiva que han adoptado desde septiembre de 2023, cuando los tipos llegaron a su punto álgido más reciente.

La decisión de rebajar, explicaron en su nota de prensa, se basa en la “evaluación actualizada de las perspectivas de inflación, de la dinámica de la inflación subyacente y de la intensidad de la transmisión de la política monetaria”.

Entre desinflación y riesgos

“El proceso de desinflación continúa avanzando”, recalcó el ente rector, con una evolución que se ha ajustado a lo que esperaban los expertos del BCE. Es más, tanto la inflación general como la subyacente se redujeron en marzo y “la inflación de los servicios también se ha moderado notablemente en los últimos meses”.

En esa línea, desde la entidad monetaria recalcan que la mayoría de los indicadores de inflación subyacente sugieren que la inflación se estabilizará en torno al objetivo del Consejo de Gobierno del 2% a medio plazo, de forma sostenida.

“La economía de la zona del euro ha acumulado cierta resiliencia para hacer frente a las perturbaciones mundiales, pero las perspectivas de crecimiento se han deteriorado debido al aumento de las tensiones comerciales. Una mayor incertidumbre podría reducir la confianza de los hogares y de las empresas, y es probable que la respuesta adversa y volátil de los mercados a las tensiones comerciales dé lugar a un endurecimiento de las condiciones de financiación”, indicó el BCE, agregando que estos factores podrían impactar las perspectivas económicas de la Zona Euro.

Mirando hacia delante, la entidad remarcó que, “especialmente en el contexto actual de excepcional incertidumbre, aplicará un enfoque dependiente de los datos, en el que las decisiones se adoptan en cada reunión, para determinar la orientación apropiada de la política monetaria”.

“En particular, las decisiones del Consejo de Gobierno sobre los tipos de interés se basarán en su valoración de las perspectivas de inflación teniendo en cuenta los nuevos datos económicos y financieros, la dinámica de la inflación subyacente y la intensidad de la transmisión de la política monetaria, sin comprometerse de antemano con ninguna senda concreta de tipos”, finalizaron.

Foto cedidaMatthew Fine, CFA - Portfolio Manager de Third Avenue Global Value Fund.

Si EE.UU. entra en recesión, es probable que los tipos de interés a largo plazo bajen, y al gobierno le resultaría más económico refinanciar la deuda pública existente. Sin embargo, el ahorro en el pago de intereses si los tipos de interés disminuyen dos puntos porcentuales, eso se vería más que compensado por el deterioro de las finanzas públicas asociado, dicen los analistas de Apollo.

La firma de activos alternativos se apoya en una gráfica:

En concreto, si los tipos de interés disminuyen dos puntos porcentuales, el gobierno estadounidense ahorraría unos 500. 000 millones de dólares anuales en pagos de intereses. Sin embargo, si EE.UU. entra en recesión, el gobierno tendrá una menor recaudación fiscal y pagará más en prestaciones por desempleo, y el aumento histórico del déficit presupuestario durante las recesiones, de alrededor del 4 % del PIB, correspondería a una erosión adicional de 1,3 billones de dólares de las finanzas públicas estadounidenses, medidos en dólares de 2025.

«En resumen, no es posible mejorar el déficit presupuestario creando una recesión, ya que durante una recesión, las finanzas públicas se deteriorarían al doble de la cantidad ahorrada en pagos de intereses», concluye Torsten Sola, el economista jefe de Apollo.

Nota: la gráfica supone una disminución de las tasas de interés de dos puntos porcentuales con respecto a la estimación actual de la CBO, se obtendrá un ahorro de $568 mil millones en gastos de intereses de la deuda federal. El déficit fiscal aumentó un 4,4 % del PIB en promedio en las recesiones anteriores desde 1968. Fuentes: Tesoro de EE. UU., CBO, Bloomberg, Economista Jefe de Apollo.

Wikimedia CommonsJerome Powell, presidente de la Reserva Federal de Estados Unidos

El mercado estaba expectante. Se sabía que el presidente de la Reserva Federal, Jerome Powell, daría un discurso, el primero después del shock arancelario lanzado por el presidente Donald Trump el último 2 de abril. El tema estaba previsto: hablaría sobre perspectivas económicas; luego sería entrevistado en el Club Económico de Chicago. Powell habló sobre el impacto de las tarifas aduaneras sobre la economía y la inflación, y también subrayó que el banco central no tiene prisa por reducir las tasas de interés. El resultado fue un nuevo derrumbe de las acciones.

“El nivel de los aumentos arancelarios anunciados hasta ahora es significativamente mayor de lo previsto”, dijo el presidente de la Fed. “Es probable que ocurra lo mismo con los efectos económicos, que incluirán una mayor inflación y un crecimiento más lento”, agregó.

El índice S&P 500 llegó a caer un 3,3% antes de terminar la sesión con un descenso del 2,2% en Nueva York, y el índice Nasdaq 100 se desplomó un 3%. Las pérdidas se acentuaron por la tarde, cuando Powell comenzó a hablar. Las ventas fueron generalizadas, con aproximadamente el 90% de los valores del S&P 500 en números rojos, según datos de Bloomberg.

“La vida se mueve bastante rápido’”, comentó Powell en su discurso. «Por el momento, estamos bien posicionados para esperar una mayor claridad» sobre el impacto de los cambios de política en áreas como inmigración, impuestos, regulación y aranceles, añadió.

El jefe del banco central también repitió que la Fed podría enfrentar amenazas a ambos mandatos que le ha dado el Congreso, máximo empleo y precios estables, lo que él llamó un «escenario desafiante«, porque la Fed esencialmente tendría que elegir entre mantener altas las tasas de interés para combatir la inflación, o reducirlas para estimular el crecimiento y la contratación.

«Nuestra obligación es mantener bien ancladas las expectativas de inflación a más largo plazo y asegurarnos de que un aumento puntual del nivel de precios no se convierta en un problema de inflación continua», expresó.

A la pregunta de si existe la posibilidad de que la Fed intervenga en los mercados si éstos se desplomaran, Powell dijo que “no”, y argumentó que “los mercados están luchando con mucha incertidumbre y eso significa volatilidad. Pero dicho esto, los mercados están funcionando… Están ordenados y están funcionando más o menos como uno esperaría que funcionaran”.

El proveedor de servicios financieros Charles Schwab anunció una inversión minoritaria en Wealth.com, la plataforma de planificación patrimonial que está modernizando la forma en la que los asesores financieros ayudan a clientes de todos los niveles de riqueza con sus necesidades de planificación patrimonial, según el comunicado difundido por la firma.

La inversión de Schwab ayudará a Wealth.com a seguir ampliando sus capacidades para facilitar a empresas y asesores financieros la prestación de servicios de planificación patrimonial a particulares y familias de una manera ágil y fácil de usar.

Los asesores financieros utilizan la plataforma de Wealth.com para ayudar a los clientes a optimizar sus planes de sucesión o para ofrecer a quienes no tienen un plan de sucesión la posibilidad de autocrear inmediatamente documentos legales sólidos (por ejemplo, testamentos y fideicomisos revocables) en los 50 estados de EE.UU. y D.C. a una fracción del costo de un abogado de sucesión.

“Estamos mejorando nuestra oferta de gestión de patrimonios mediante la creación de capacidades fiduciarias y patrimoniales que nos ayudarán a atender las necesidades cambiantes de nuestros clientes, dondequiera que se encuentren en su viaje financiero”, señaló Neesha Hathi, Directora General, Jefa de Soluciones de Patrimonio y Asesoramiento.

“Los inversores quieren llevar a cabo más de su vida financiera en un solo lugar, y los asesores buscan cada vez más herramientas y plataformas que les permitan escalar su negocio y crecer”, dijo Rick Wurster, Presidente y CEO de Charles Schwab Corporation.

“Wealth.com es un primer paso importante en la construcción de un ecosistema de apoyo para nuestros clientes asesores a medida que responden a las necesidades de los inversores, al tiempo que proporciona una solución escalable y fácil de usar para nuestros clientes minoristas para satisfacer más de sus necesidades financieras en Charles Schwab. Esto es más que una inversión. Es la base de algo mucho más grande”, expresó el CEO de Wealth.com, Rafael Loureiro.

“Juntos, estamos reimaginando la planificación patrimonial a escala – entregando herramientas modernas que empoderan a los asesores, elevan los resultados de los clientes y redefinen lo que es posible en la gestión patrimonial”, agregó.

Como extensión de esta inversión estratégica, las dos empresas también están desarrollando oportunidades para ofrecer acceso a las herramientas de planificación patrimonial de Wealth.com a los clientes de Schwab.

En Hutong Miami fue la convocatoria. Y la industria dijo “¡presente!”.

Karim Aryeh y Miguel Zablah, miembros de la Junta Directiva de CAIA Florida, organizaron la jornada de networking Primavera 2025, un evento que volvió a reunir en la ciudad de Miami a cerca de cien profesionales del sector de las inversiones alternativas.

Patrocinado por CORPAG y con Funds Society como media partner, los participantes de la industria compartieron una tarde en Hutong, el lugar especializado en comida china norteña, donde se conocieron y generaron redes.

Karim Aryeh, ejecutivo del capítulo Florida de CAIA y director de Deutsche Bank, fue el encargado de dar a los asistentes la bienvenida. En un breve discurso, recordó que la Asociación de Analistas Colegiados de Inversiones Alternativas tiene 13.000 miembros en distintas partes del mundo, de los cuales más de 400 son del estado de Florida.

Aryeh hizo hincapié en la principal misión de CAIA: promover la educación y la transparencia del sector, y crear una comunidad de profesionales de la industria de inversiones alternativas.

Luego, Enrique Travieso, Managing Director de CORPAG, presentó a la empresa y sus servicios financieros y de fideicomisos. También anunció que la firma tiene un nuevo director en México.

En ese ámbito, entre aperitivos y buena compañía, los profesionales de la industria hicieron nuevas conexiones dentro de la comunidad de inversión del sur de la Florida.

CAIA Florida, fundada en 2016, tiene como misión hacer crecer, fortalecer y promover la educación en inversiones alternativas y la creación de redes entre las comunidades de inversión locales en todo el estado.

El gestor emergente de inversiones alternativas con enfoque sistemático macro Astant Global Management se prepara para abrir su segunda ronda de recaudación de fondos, dirigida a asegurar compromisos de capital a largo plazo por parte de individuos de alto patrimonio (HNWIs) y destacados inversores institucionales en Europa y la región MENA. El enfoque de la firma se basa en la aplicación de metodologías de vanguardia en inteligencia artificial y aprendizaje automático, lo que permite el análisis de grandes volúmenes de datos y la resolución de desafíos en los mercados globales mediante modelos matemáticos rigurosos para generar oportunidades de inversión con alfa.

AGM apunta a una recaudación de 500 millones de euros para sus tres vehículos de inversión: Astant Pure Alpha, Astant Quant Fund y Astant Absolute Returns. Su perfil de inversores se centra en instituciones comprometidas con capitalizar oportunidades emergentes en los mercados privados y públicos: individuos de alto patrimonio, instituciones, asignadores de activos y fondos públicos. AGM se encuentra en negociaciones oficiales activas con instituciones de primer nivel en toda Europa y España.

Y presume de métricas clave: el rendimiento de su estrategia se refleja en una precisión del 69% por operación, lo que, sumado a un 100% de éxito en la predicción de tendencias del mercado, respalda una rentabilidad media anual del 20% en los últimos tres años. Su eficiencia se traduce en una volatilidad entre un 30% y un 40% menor respecto a los niveles estándar.

Con un profundo compromiso con el rendimiento y la innovación, AGM busca convertirse en un actor clave en la nueva era de la gestión de hegde funds. Cofundada por Marcos Agustín y Fahd El Ghorfi, Astant GM busca redefinir el panorama de las inversiones alternativas integrando modelos avanzados de inteligencia artificial y aprendizaje automático para mejorar tanto el análisis de mercados como las estrategias de asignación de capital. En el núcleo de su enfoque se encuentra Phoenix, el modelo de IA propietario de la firma, que combina aprendizaje profundo con técnicas estadísticas para analizar y adaptarse dinámicamente a una amplia gama de clases de activos: acciones, bonos, divisas y materias primas.

«La próxima ronda de capital en su vehículo representa un hito clave en la evolución y visión a largo plazo de Astant: construir una plataforma de próxima generación que combine inteligencia macro cuantitativa con la precisión y adaptabilidad impulsadas por la inteligencia artificial. Al incorporar IA en el nivel estadístico de sus modelos, Astant no solo apunta a generar retornos sobresalientes, sino también a ofrecer una sólida protección ante caídas y una gestión dinámica del riesgo, especialmente en un entorno macroeconómico global cada vez más complejo. A medida que crece el impulso, el posicionamiento diferenciado de Astant está atrayendo un interés institucional significativo, validando aún más su tesis de inversión basada en datos», explican desde la firma.

Un enfoque de inversión de nueva generación

En el núcleo del enfoque de AGM (Astant Global Management) se encuentra una dedicación constante a la innovación. Las estrategias cuantitativas impulsadas por inteligencia artificial de la firma le permiten procesar conjuntos de datos masivos a velocidades extraordinarias, identificando oportunidades y adaptándose a los cambios del mercado con precisión. A medida que los gestores de inversiones alternativas recurren cada vez más a tecnologías de IA para obtener una ventaja competitiva, la estrategia de Astant destaca el potencial de la inteligencia artificial para transformar los métodos tradicionales de inversión. “El uso de la IA en la inversión cuantitativa ya no es una tendencia emergente: es el futuro”, afirma el cofundador Fahd El Ghorfi.

“El enfoque de la firma consiste en usar la IA no solo como una herramienta, sino como un elemento fundamental de su estrategia. Se trata de aprovechar la tecnología para crear nuevas oportunidades en la gestión de activos. Creemos que este enfoque marcará un nuevo estándar en la gestión de activos alternativos”, comenta Marcos Agustín, cofundador de AGM.

Este enfoque, multiactivo, no solo optimiza los rendimientos, sino que también protege a los inversores ante cambios impredecibles del mercado. Así, AGM busca proporcionar un crecimiento sostenible a largo plazo, respaldado por sólidos rendimientos ajustados al riesgo. El compromiso de AGM con el poder de la IA generativa (GenAI) mejora aún más sus modelos cuantitativos y afina su capacidad predictiva, añaden en la entidad.

Contribución al ecosistema de innovación en España

En cuanto a la transformación digital, las estrategias de gestión de activos de AGM están potenciadas por inteligencia artificial y aprendizaje automático de última generación. Al abordar los mercados globales como problemas matemáticos complejos, la firma aspira a establecer un precedente en el sector financiero, alentando a otros emprendedores a aprovechar tecnologías avanzadas.

«Desde las primeras etapas de su creación, AGM se ha inspirado en el potencial dinámico de España dentro de su ecosistema emprendedor. Su recorrido pone en evidencia el potencial de los jóvenes innovadores para crear proyectos con impacto y basados en el valor, que no solo contribuyen al crecimiento económico de España, sino que también alinean el potencial del sistema español para promover y formar a los futuros emprendedores en serie», añaden.