La Comisión Nacional del Mercado de Valores (CNMV) ha detectado una proliferación de fraudes a través de grupos de WhatsApp. Con el reclamo de recibir formación y recomendaciones de inversión de supuestos expertos financieros, los estafadores invitan a los inversores a unirse a estos grupos. Una vez dentro, recomiendan a las víctimas invertir a través de sus propios intermediarios financieros, por ejemplo, en acciones negociadas en mercados extranjeros, normalmente de capitalización bursátil pequeña, bajo la promesa de obtener ganancias extraordinarias a corto plazo.

Así funciona el fraude

Para captar la atención de estos potenciales clientes, a menudo suplantan la identidad de personas reconocidas o de entidades financieras que están debidamente registradas.

Las primeras inversiones son exitosas y obtienen ganancias, lo que permite a los estafadores ganarse la confianza de sus víctimas y, al mismo tiempo, fomentar que atraigan a otros potenciales inversores de su entorno cercano.

Tras obtener su confianza, les presentan una inversión estrella, en la que les incitan a inyectar la mayor cantidad de dinero posible con la expectativa de obtener ganancias desorbitadas en tan solo unos días. Sin embargo, tras realizar esa inversión, la cotización de la acción se hunde y pierde casi todo su valor. Ante esta circunstancia les aconsejan mantener sus posiciones o incluso aumentarlas, pero finalmente los eliminan del grupo de WhatsApp y desaparecen sin dejar rastro.

En otras ocasiones, a través de estos grupos se facilitan enlaces a plataformas fraudulentas para operar con otros productos y servicios financieros (Forex, bonos, carteras gestionadas por inteligencia artificial, etc.).

Recomendaciones del regulador

La CNMV recomienda, en primer lugar, buscar otras fuentes de información que permitan contrastar tanto la veracidad de los mensajes como la identidad de quienes emiten recomendaciones en estos grupos de WhatsApp. Además, es fundamental evitar las promesas de ganancias fáciles y rápidas, ya que suelen ser una señal clara de fraude financiero.

Asimismo, se aconseja proteger la privacidad personal evitando proporcionar datos como números de teléfono, correos electrónicos u otra información sensible. Por otro lado, es conveniente sospechar si se solicita el pago anticipado de tasas, honorarios u otros conceptos para recuperar el dinero invertido o los beneficios supuestamente generados.

Igualmente, se debe desconfiar de quienes aseguran poder predecir con exactitud el comportamiento de los mercados financieros o garantizan el éxito seguro en las inversiones. En este sentido, resulta prudente considerar el asesoramiento de profesionales autorizados y contactar únicamente con entidades inscritas en la CNMV, lo cual puede verificarse en su web oficial, en la sección “Consultas a Registros Oficiales” (www.cnmv.es).

También, es recomendable comprobar si la persona o plataforma que contacta se encuentra incluida en el buscador de “Advertencias” de entidades no autorizadas o chiringuitos financieros, disponible en: https://www.cnmv.es/Portal/BusquedaAdvertencias.aspx. Finalmente, para mayor seguridad, se puede acceder a alertas internacionales sobre chiringuitos financieros o entidades pirata a través del portal de la IOSCO: https://www.iosco.org/i-scan/.

Gescooperativo, la sociedad de inversión colectiva del Grupo Caja Rural, en el marco de su iniciativa de promover la educación financiera, ha elaborado una guía con orientaciones para los inversores en fondos de inversión enel actual contexto de tipos de interés bajos y una inflación todavía por encima del objetivo del Banco Central Europeo (BCE).

“La selección de fondos de inversión cobra una relevancia especial para los inversores en una situación de mercado como la actual, marcada por la reducción de los tipos de interés y unas tasas de inflación que todavía distan de alcanzar el objetivo del 2% marcado por la autoridad monetaria europea”, explican los analistas de Gescooperativo. A su juicio, “la situación actual presenta desafíos y oportunidades que requieren una planificación adecuada para preservar y rentabilizar el capital”.

Impacto de los tipos de interés bajos en los mercados financieros

Como explican los expertos de la gestora de fondos de las cajas rurales, los tipos de interés en niveles reducidos afectan de manera desigual a los distintos activos financieros.

“En el caso de la renta fija, aunque un entorno de tipos bajos pueda reducir las rentabilidades esperadas, sigue siendo una opción interesante para el inversor más conservador. Siempre que la rentabilidad supere la inflación, el inversor no solo preservará su capital, sino que además aumentará su poder adquisitivo”, aclaran.

Por el contrario, en un contexto de tipos bajos, la renta variable se ve favorecida, ya que la valoración de los activos aumenta. “Al descontar los flujos futuros con una tasa más reducida, el valor presente de las inversiones en bolsa tiende a ser superior. Además, en este entorno, los inversores buscan alternativas para obtener rentabilidad, lo que puede impulsar la demanda de acciones y otros activos de mayor riesgo”, apuntan.

El papel de los fondos de inversión en un contexto de tipos bajos

Ante un escenario como éste, que resulta especialmente desafiante para los inversores más conservadores, los expertos de Gescooperativo explican que los fondos de inversión pueden ser una solución eficiente para gestionar el capital de manera diversificada y profesional y, en particular, los fondos mixtos.

“Los fondos mixtos pueden ser una opción interesante, ya que combinan renta fija y variable, permitiendo una gestión dinámica del riesgo y de la exposición a los distintos mercados”, señalan.

Explican además que mientras que un inversor individual puede encontrar dificultades para acceder a emisiones específicas de renta fija y gestionar de manera efectiva la composición de su cartera, “la inversión en un fondo mixto gestionado de manera profesional y activa permite ajustar la proporción de activos de acuerdo con la coyuntura del mercado, maximizando las oportunidades de rentabilidad y reduciendo riesgos innecesarios”.

Luego, en función de la exposición al riesgo que decida asumir cada inversor, la composición de los fondos mixtos puede ser muy diferente.

Estrategias de inversión en un entorno de tipos bajos

Para optimizar la inversión en un entorno de tipos de interés bajos, los expertos de Gescooperativo recomendarían adoptar estrategias que permitan equilibrar rentabilidad y riesgo de manera eficiente.

Para ello, consideran que su decisión debería inclinarse por diversificar mediante una combinación de activos con diferente perfil de riesgo con el fin de mejorar la estabilidad de la cartera; optar por la flexibilidad que ofrecen los fondos mixtos con una estrategia de gestión activa, lo que permitiría aprovechar oportunidades sin necesidad de realizar ajustes manuales en la cartera, ya que lo hará el propio gestor y evitar decisiones impulsivas ante la volatilidad de los mercados para no incurrir en reacciones precipitadas y, por el contrario, mantener una visión a largo plazo.

Errores a evitar

Los expertos de Gescooperativo advierten de que una situación prolongada de tipos bajos de interés puede impulsar a los inversores a tomar decisiones erróneas que pueden comprometer la rentabilidad de sus carteras.

Algunas de estas malas decisiones, observadas con demasiada frecuencia, y que convendría evitar, son mantener demasiado dinero en efectivo, lo que genera pérdida de poder adquisitivo debido a la inflación; asumir riesgos excesivos en busca de mayor rentabilidad sin una estrategia clara; no diversificar, lo que expone al inversor a mayores fluctuaciones del mercado; permanecer en activos de baja calidad, como bonos «high yield», en un intento de obtener mayores retornos en activos de renta fija, sin evaluar correctamente el riesgo de impago que se está asumiendo.

En definitiva, en un escenario de tipos de interés bajos y una inflación persistente, los expertos de Gescooperativo recomiendan a los inversores adaptar su estrategia para proteger y hacer crecer su patrimonio. En este sentido, los fondos de inversión mixtos con gestión activa se presentan como una herramienta eficiente para equilibrar seguridad y rentabilidad, permitiendo a los inversores afrontar el desafío con mayor tranquilidad y confianza.

La firma pionera en securitización de activos FlexFunds presentó esta semana en un webinar los resultados de una iniciativa conjunta con Funds Society, el II Informe Anual del Sector de Securitización de Activos, en el que destacan como algunas de las principales tendencias la preferencia por un modelo mixto de gestión, por la titulización de activos tradicionales y el creciente peso de los alternativos.

Emilio Veiga Gil, Executive Vice President & Chief Marketing Officer de FlexFunds, resumió los resultados del estudio, realizado con entrevistas acerca de sus expectativas para los próximos 12 meses a expertos de más de 100 compañías de 18 países en Latinoamérica, Estados Unidos y Europa.

Lo acompañaron tres expertos desde distintas latitudes del continente: Maricarmen de Mateo, gerente de Productos de Distribución a Terceros de Vinci Compass desde Santiago de Chile, que abordó las tendencias en composición de portafolios y herramientas de gestión de carteras. Desde Miami, Alejandro Navia, director comercial en Driftwood Capital, compañía de referencia en EE.UU. en adquisición, financiación y gestión hotelera, profundizó en el sector de los activos alternativos inmobiliarios, en tanto que Juan Battaglia, economista jefe en Cucchiara y Cía., un agente de liquidación y compensación (ALyC) con más de 50 años de trayectoria, hizo desde Buenos Aires un balance sobre la economía a nivel global.

Principales tendencias en securitización

Veiga Gil subrayó en su presentación la consolidación entre los gestores de un modelo mixto en gestión de activos, con cuentas por separado y productos de gestión colectiva. Asimismo, que la mayoría prioriza la titulización de activos tradicionales como inmobiliarios, préstamos, contratos, así como productos listados como acciones o bonos.

Destacó asimismo que el 61% de los encuestados asigna hasta un 30% de sus portafolios a activos alternativos (fundamentalmente Real Estate y capital privado, que suman un 68%), que el 40% de los gestores no ha manejado productos de inversión colectiva y que la IA se ve como una herramienta de optimización de gestión, que permite a los gestores enfocarse en las decisiones estratégicas. Finalmente, destacó que los inversores priorizan la eficiencia e integración de las cuentas, con automatización, centralización y facilidad de onboarding y cálculo del NAV.

En cuanto a los desafíos, un 24% de los encuestados se refiere al reporting como el principal, y la captación de capital es el mayor problema en el manejo de carteras para un 21%, seguido por los costes de gestión y el rebalanceo de carteras.

Sobre aquello que más priorizan los inversores, como primer objetivo se sitúa la preservación del capital (42%), seguida de obtener una rentabilidad sostenida en el largo plazo (26%)

Entender lo que viene

Juan Battaglia, de Cucchiara y Cía., realizó un repaso de la situación de los mercados a nivel global, y del giro que significó la amenaza arancelaria de Donald Trump en un entorno que hasta entonces se preveía positivo tanto en la renta fija como sobre todo en la renta variable estadounidense.

“Pensar lo que va a hacer el Gobierno de turno es mucho más importante que la opinión propia para posicionarse en cartera”, indicó Battaglia. Por ello, en su opinión, el argumento subyacente que más sentido tiene es que Trump busca nivelar los ingresos arancelarios a nivel mundial, porque se siente perjudicado. “La forma de nivelar la cancha es lanzar grandes amenazas para después negociar”.

Sin embargo, el experto consideró que el principal perjudicado acabará siendo Estados Unidos, con una tasa de crecimiento mucho menor al 2,5% estimado inicialmente –-, en tanto que es una incógnita cómo evolucionará la inflación. “En cualquier caso, vamos hacia un escenario más deflacionario, porque van a caer el consumo y la inversión”.

Al final “va a primar la racionalidad, porque es la economía más capitalista y pujante del mundo. Pero no sabemos cuándo, si en un mes o en tres años –añadió Battaglia-. Así que mi consejo sería realizar compras escalonadas tanto en renta fija como variable. Y manejo de cartera activa. Tercer consejo: diversificar, tanto por tipo de activo como geográficamente. Hay activos baratos en todas partes, por ejemplo el High Yield ha explotado. La diversificación es clave cuando aparece un ‘cisne negro’, porque nunca se sabe cómo va a evolucionar”.

Inversión alternativa inmobiliaria

Alejandro Navia abordó por su parte el giro de la inversión en alternativos, y concretamente en bienes raíces, desde una clientela puramente institucional a también inversores HNWI y family offices, que Driftwood Capital lleva realizando desde 2015.

Este peso creciente en las carteras se debe al objetivo de diversificarse de los mercados públicos, por su mayor volatilidad y especulación, y obtener rendimientos descorrelacionados.

Los principales desafíos para los asesores patrimoniales en bienes raíces son: 1. la necesidad de contar con un equipo muy amplio que sea capaz de una diligencia rigurosa en casos complejos; 2. El acceso a un tipo de inversiones de calidad tradicionalmente limitadas a los institucionales; 3. Las restricciones de liquidez, con horizontes de entre 5 y 10 años; 4. El reporting y suscripción, que pueden ser complejos para inversores más pequeños.

El modelo de Driftwood para resolver estos problemas implica hacer el 100% de la inversión inicial, tras un profundo análisis del activo, para garantizar la financiación antes de presentar inversiones estructuradas a los asesores y sus clientes. A medida que se incorporan otros inversores, la firma va reduciendo su participación hasta un mínimo de un 10%.

Luego, en alianza con FlexFunds, la firma titulariza inversiones hoteleras privadas de nivel institucional en productos listados (ETNs), democratizando así el acceso de los inversores. En cuanto a la liquidez, se ofrecen entre 10-15 oportunidades de inversión al año, para que las entradas puedan ser escalonadas y exista la mayor liquidez disponible. Finalmente, se ha simplificado asimismo el proceso de onboarding, gracias al trabajo conjunto con FlexFunds.

Verdadera diversificación en las carteras

Maricarmen De Mateo, de Vinci Compass, habló por su parte sobre la necesidad de cambiar el modelo tradicional 60-40 para incluir los activos alternativos en los portafolios, de modo de conseguir una auténtica diversificación, con un modelo por ejemplo del 45% (RV)-25% (RF)-30% (alternativos) que reduzca la volatilidad y aumente la rentabilidad esperada y el Yield.

Este tipo de activos de mercados privados ofrece sin embargo otros desafíos, como la necesidad de contar con múltiples fuentes de información para su valoración, la exigencia de estrategias con mayor diversificación y complejidad, flujos de información complejos y crecientes, estructuras patrimoniales cada vez más sofisticadas y riesgos crecientes de seguridad de la información.

“Los fondos semilíquidos son una alternativa que llegó para quedarse”, dijo De Mateo, quien puntualizó que el porcentaje de la cartera que se destine a activos alternativos dependerá ante todo de las necesidades de liquidez de cada inversionista. Por ejemplo, los Endowments de las universidades estadounidenses, que no tienen exigencias de liquidez, pueden llegar a tener entre un 50-70% de activos alternativos, frente a un 15% que podría tener una aseguradora.

Por ello, apoyarse en herramientas tecnológicas es hoy clave para tener un control y visión completos del portafolio, así como conversaciones integrales y personalizadas con los inversores, añadió.

De Mateo destacó que en el actual entorno de volatilidad es fundamental añadir activos alternativos a las carteras, y dentro de los sectores atractivos mencionó los fondos secundarios, “un muy buen mix entre distribuciones tempranas que aportan cierto Yield al portafolio y apreciación de capital relevante. Y dentro de los activos semilíquidos, creemos que la deuda privada sigue siendo un lugar atractivo donde estar”.

Si desea conocer más información sobre las tendencias y desafíos del sector de gestión de activos descargue el informe anual aquí.

Los inversores institucionales y los gestores de patrimonio esperan una regulación más favorable y un impulso al crecimiento en el sector de los activos digitales tras la reelección del presidente Trump, según un análisis global realizado por Nickel Digital Asset Management. El estudio cuenta con inversores de EE.UU., Reino Unido, Alemania, Suiza, Singapur, Brasil y Emiratos Árabes Unidos, quienes en conjunto administran aproximadamente 1,1 billones de dólares en activos.

La principal conclusión que arroja el análisis de Nickel Digital AM es que el 88% de los encuestado espera una regulación más favorable para el sector y el 92% cree que la administración de Trump tendrá un impacto positivo en el panorama regulatorio de los activos digitales. Llama la atención que más cuatro de cada cinco encuestados consideran que el nombramiento de David Sacks como ‘Crypto Tsar’ será muy o bastante importante para el crecimiento del sector, según el estudio realizado entre organizaciones que invierten en activos digitales.

Además, los inversores institucionales y los gestores de patrimonio reconocen el papel clave de un gobierno estadounidense favorable en el mundo de los activos digitales puesto que el 95% de los encuestados afirma que una postura positiva del Gobierno de EE.UU. es importante para el desarrollo del sector, y el 27% señala que es muy importante.

Sin embargo, no todo el impacto de las elecciones presidenciales en EE.UU. ha sido positivo para el sector y para los mercados de inversión en general: el 55% de los encuestados considera que las elecciones aumentaron la volatilidad de los mercados en general, mientras que el 36% cree que incrementaron la volatilidad en los mercados de activos digitales. Por otro lado, el 42% de los encuestados afirma que la incertidumbre previa a los resultados electorales retrasó las inversiones en el sector dentro de EE.UU., mientras que el 41% cree que esto llevó a los inversores fuera de EE.UU. a postergar sus decisiones de inversión en el sector.

Por último, la encuesta muestra que un 49% está de acuerdo en que las elecciones aumentaron el optimismo sobre el sector en general, mientras que el 35% considera que elevaron el perfil del sector ante los inversores institucionales. Aproximadamente el 11% cree que también aumentaron la notoriedad de los activos digitales entre los inversores minoristas.

«Las elecciones presidenciales de EE.UU. fueron calificadas por algunos como las elecciones de las criptomonedas y así lo han reconocido los inversores institucionales y los gestores de patrimonios. Se espera que el impacto inmediato llegue en forma de una regulación más favorable que ya hemos empezado a presenciar a medida que la SEC retira los casos contra Coinbase, Robinhood, Uniswap y más”, apunta Anatoly Crachilov, consejero delegado y socio fundador de Nickel Digital, a la luz de estas conclusiones.

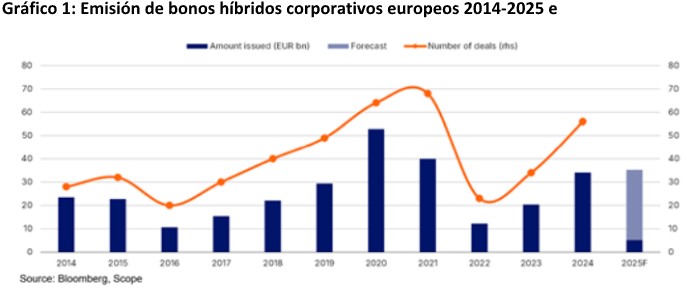

Esperamos que los flujos primarios de bonos híbridos corporativos europeos sigan aumentando este año y superen la oferta de 34.000 millones de euros de 2024, que ya fue un 70% superior a la del año anterior. Enel, ENI, La Poste, Deutsche Lufthansa y el emisor debutante Iren ya han emitido un total de 5.250 millones de euros en bonos híbridos.

Los próximos vencimientos impulsarán la actividad de refinanciación y gestión del pasivo a lo largo del año, mientras que los emisores que pre financien las recompras del próximo año añadirán operaciones a los volúmenes de 2025. En general, el compromiso de los inversores ha sido sólido, aunque con diferenciales reducidos, la demanda de compra ha disminuido en comparación con 2022 y 2023.

A nivel sectorial, las empresas de utilities con flujo de caja operativo libre negativo seguirán siendo los principales emisores de híbridos para mitigar la creciente presión sobre sus balances debido a sus elevados y crecientes requerimientos de capex.

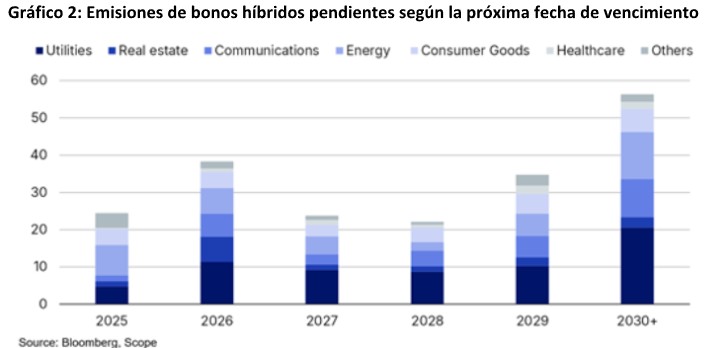

La emisión de bonos híbridos puede ser un medio importante para aliviar la presión sobre las calificaciones crediticias. Menos presión sobre los balances de las empresas petroleras, de gas y de telecomunicaciones; las inmobiliarias vuelven al mercado Es probable que las empresas de petróleo, gas y telecomunicaciones emitan menos bonos híbridos, ya que suelen contar con grandes colchones y balances más sólidos. Para los operadores de telecomunicaciones, las cargas de capex no suelen fluctuar año tras año, por lo que el flujo de caja operativo suele cubrir sus necesidades de capex.

La refinanciación será el principal motor de la emisión de deuda híbrida en los sectores de petróleo, gas y telecomunicaciones. El sector de telecomunicaciones representó el 14% de las emisiones híbridas europeas en 2024, frente al 26% en 2023. Este descenso respondió exclusivamente a los calendarios de amortización.

En el caso de las empresas de petróleo y gas, su cuota de emisión aumentó por la misma razón, pero es posible que la tendencia no continúe dada la solidez de sus balances. De hecho, esperamos que algunas de estas compañías aprovechen los vencimientos para amortizar los híbridos en efectivo. La mejora de las perspectivas del sector inmobiliario y la reducción del diferencial entre los híbridos y los bonos convencionales han favorecido un mejor entorno para la emisión y refinanciación de híbridos. Algunas empresas inmobiliarias habían optado anteriormente por prorrogar sus híbridos, pero el panorama más positivo y el mayor apetito de los inversores sugieren que más compañías podrían amortizar y refinanciar sus híbridos en las próximas fechas de vencimiento.

Los bonos a 30 años son cada vez más habituales

En cuanto a los plazos, la introducción en EE.UU. y, cada vez más, en Europa de híbridos con vencimientos a 30 años, junto con instrumentos de vencimiento ultralargo o perpetuo, fue impulsada por inversores que buscan evitar el riesgo de extensión. Los bonos a 30 años también ofrecen a las empresas calendarios de pago más manejables, gracias al diferencial favorable de tipos de interés frente a los instrumentos perpetuos.

En 2024, compañías como Bayer, Aptiv, Energias de Portugal, SES, Centrica y BT emitieron bonos híbridos con este vencimiento. En enero de este año, Luftansa también emitió un bono híbrido de 500 millones de euros al 5,25% con vencimiento a 30 años.

Una herramienta para controlar el apalancamiento

La emisión de instrumentos de deuda híbridos permite a las empresas un mejor control sobre el apalancamiento, por lo que seguirán siendo atractivos en comparación con otras opciones, como la reducción de las distribuciones a los accionistas o el escalonamiento de las inversiones a lo largo de varios años.

Los instrumentos de deuda híbrida suelen tener una estructura más compleja que la mayoría de los instrumentos de renta fija e incluyen opciones implícitas. Estas opciones suelen permitir a los emisores amortizar los títulos antes de su vencimiento especificado, evitar un escalonamiento de los pagos de cupones o transformar los títulos en acciones ordinarias. Los instrumentos que solo incluyen una conversión obligatoria al vencimiento, como los préstamos convertibles de los accionistas, no se clasifican como valores híbridos.

Tribuna elaborada por Azza Chammen, analista de Calificaciones Corporativas de Scope Ratings

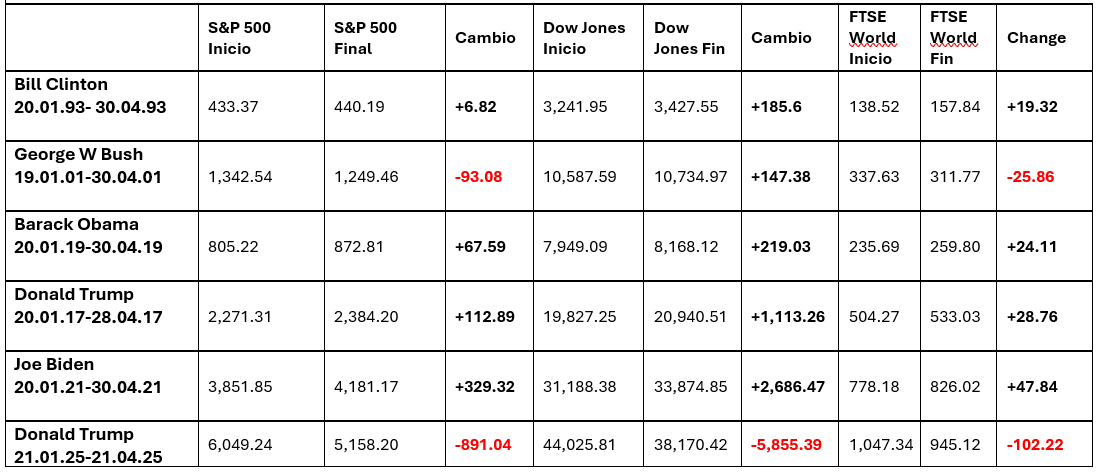

Donald Trump cumple los primeros 100 días en su cargo como presidente de EE.UU., por lo que es el momento de hacer balance de este periodo tan significativo. Algunas de las palabras que mejor representan qué ha pasado desde el 20 de enero de 2025 son: aranceles, incertidumbre, volatilidad y caídas. Según Aberdeen Investments, un dato llamativo para ilustrar estos meses es que Trump se ha convertido en el único primer periodo de una presidencia en el que han caído el S&P 500, el Dow Jones y el FTSE World.

Además, estamos en un momento en el que las proyecciones de crecimiento económico para EE.UU. continúan deteriorándose. Según una encuesta de Bloomberg, el pronosticador medio asigna un 45% de probabilidades a una recesión en 2025, mientras que Apollo Management ha elevado la alarma al predecir no solo una recesión, sino también un escenario de estanflación que se manifestaría a partir de junio, con despidos masivos previstos en los sectores de transporte por carretera y comercio minorista.

“El panorama actual de los mercados financieros presenta una combinación peligrosa de debilitamiento económico, tensiones geopolíticas y política monetaria incierta. En EE.UU., los riesgos de recesión y estanflación están aumentando, mientras que la expansión fiscal, lejos de disminuir, se intensifica, alimentando preocupaciones sobre la sostenibilidad de la deuda pública. El respaldo técnico de las recompras corporativas podría ofrecer un alivio temporal, pero no cambia el trasfondo fundamental de desaceleración”, apunta Felipe Mendoza, Analista de mercados financieros ATFX LATAM.

100 días en cifras

Para Ben Ritchie, director de Renta Variable de Mercados Desarrollados de Aberdeen, estos 100 días de Trump 2.0 han ilustrado crudamente que cuando el Gobierno y los mercados chocan, los inversores tienden a ser los perdedores. “Aunque la volatilidad de los mercados puede brindar oportunidades de compra a largo plazo a los inversores pacientes y contrarian, también puede causar estragos en las expectativas de los inversores a corto plazo”, recuerda.

En este sentido, la visión de las gestoras internacionales es clara: mientras que el mercado inicialmente esperaba que la presidencia de Trump desatara el espíritu animal de las empresas estadounidenses gracias a los recortes de impuestos y la desregulación, se ha impuesto una valoración más sobria. “Trump está haciendo lo que dijo que haría en materia de aranceles, y algo más. Aunque partimos de la base de que los aranceles disminuirán a partir de ahora, existe una gran incertidumbre. Tanto los aranceles como la incertidumbre suponen un shock de estanflación para la economía estadounidense (menor crecimiento, mayor inflación), y la renta variable ha tenido que moverse para reflejarlo”, apunta Paul Diggle, economista jefe de Aberdeen Investments.

Mario Aguilar, estratega de carteras sénior en Janus Henderson, resume así este periodo: «Los primeros 100 días del gobierno de Donald Trump se han caracterizado por un incremento en la volatilidad en todos los mercados y con un incremento en las dudas de los inversores en cuanto al estatus que comanda EEUU y el dólar en el sistema económico global. La volatilidad sin duda ha sido generada por los decretos supremos emitidos por Trump, ya van 130 en lo que va del año. En comparación, en su primer año como Presidente, Joe Biden emitió 77 decretos y Trump en su primer mandato emitió 55. Además de los decretos supremos, debemos considerar el impacto de las afirmaciones y opiniones de Trump, emitidas mediante la plataforma X acerca de cualquier tema social y económico».

La cuestión de los aranceles

La política comercial se ha convertido en la gran protagonista de estos 100 días, así como su impacto. En este sentido, Aguilar señala que, a corto plazo, hemos visto que sus políticas han causado caídas importantes en los mercados de Renta Variable y un incremento en las tasas de los Bonos del Tesoro a 10 años. “Este incremento de las tasas parece que fue lo que llevó a Trump a retrasar la aplicación de los aranceles por 90 días. Lo más probable es que la volatilidad a corto plazo continúe, pero lo más preocupante es el largo plazo. El ataque a los supuestos aliados de EEUU con aranceles altos probablemente llevará a que se creen nuevas redes de suministros, se establezcan nuevas alianzas comerciales, y que surja otra divisa dominante a nivel de comercio internacional que no sea el dólar”, apunta.

En opinión de Maya Bhandari, Chief Investment Officer for Multi Asset para EMEA de Neuberger Berman, los aranceles han sido el ámbito en el que el presidente de EE.UU., Trump, ha «sobreentregado» más claramente, aunque reconoce que el último movimiento ha sido de alivio: una «pausa» hasta el 9 de julio en una activación temporal de la llamada ‘opción Trump’. “Son 90 días de calma en la superficie, pero con negociaciones intensas en segundo plano”, matiza Bhandari.

Para esta experta de Neuberger Berman, esto ha supuesto numerosos cambios que ya son visibles como, por ejemplo, que la tasa efectiva de aranceles en EE.UU. ha aumentado del 2,5% a comienzos de año a cerca del 17,5% —esto refleja los aranceles del 25% sobre acero, aluminio, automóviles, así como el arancel universal del 10%. “En este sentido, hemos retrocedido a las décadas de 1930-1940. Esto, a su vez, ya introduce riesgos significativos a la baja para el crecimiento (esperamos un impacto de entre 0,5% y 1% para el crecimiento real de EE.UU. en Neuberger Berman) y riesgos de inflación al alza (entre 3,5% y 4%). Por ejemplo, el crecimiento sería apenas una sexta parte de lo que fue en 2024. El ajuste llevará tiempo y no todos los mercados de activos se han adaptado —por ejemplo, con valoraciones de 20 veces las ganancias proyectadas para 2025, las acciones estadounidenses siguen pareciendo caras en comparación histórica”, advierte.

La debilidad del dólar

Para Kevin Thozet, miembro del comité de inversión de Carmignac, uno de los aspectos más llamativos de estos primeros 100 días es que el dólar se ha debilitado, en concreto, un 10% a lo largo del año. “A pesar de las afirmaciones de Scott Bessent, la acción del mercado en abril se asemeja menos a un ‘desapalancamiento normal’ y más a un éxodo silencioso de capital real, tanto nacional como extranjero, desde EE.UU., por razones cíclicas (riesgo de estanflación) y estructurales (cuestionamiento del sistema monetario global centrado en EE.UU.)”, explica respecto al cambio de tendencia en el dólar.

En su opinión, ahora con los ataques de Trump a la independencia del poder judicial y de la Reserva Federal (Fed) acercándose a una crisis constitucional, aumenta la probabilidad de que este éxodo silencioso de capital se acelere hasta convertirse en una fuga total del dólar. “La normalización del dólar podría ir de la mano con una nueva corrección a la baja en la valoración relativa de las acciones estadounidenses. De hecho, un contexto así podría hacer que reaparezca la ‘sonrisa del dólar’ -por la cual el dólar se aprecia cuando el entorno macroeconómico se deteriora-, aunque el punto de activación se espera mucho más bajo que históricamente”, argumenta Thozet.

En este sentido, desde Janus Henderson consideran que los ataques a la Fed y a Jerome Powell son peligrosos, ya que la fortaleza de una moneda tiene como uno de sus factores la estabilidad e independencia de la política monetaria y del Banco Central. “Si un banco central llegase a perder la credibilidad con los mercados creyendo que las decisiones se toman en base a la política de gobierno y no con relación a datos macroeconómicos, lo más probable sería un desanclaje de las expectativas de inflación por parte del mercado. Ante esta situación, se esperarían caídas fuertes en los mercados de renta variable e incrementos bruscos en los rendimientos de los bonos y letras del tesoro. También se llegará a cuestionar el estatus del dólar como reserva internacional. Es decir que se llevaría a cabo un desmantelamiento total del orden post-Bretton Woods con impactos negativos a nivel mundial, pero sobre todo sobre la economía estadunidense, si es que los inversionistas internacionales llegasen a liquidar sus posiciones en bonos de EE.UU.”, afirma Aguilar.

Onda expansiva

Por último, Rebekah McMillian, gestora asociada de Carteras en el equipo de Multi-Activos de Neuberger Berman, la política comercial agresiva y los anuncios de nuevos aranceles han desatado una mayor volatilidad en los mercados y han dado lugar a varios temas clave que están definiendo los mercados en lo que va de 2025. Apunta que, en primer lugar, ha supuesto una revisión a la baja de las perspectivas de crecimiento de EE.UU. (y, por lo tanto, a nivel global), como resultado del enfriamiento de la actividad económica, en contraposición con la narrativa clara de un “aterrizaje suave” que dominaba a comienzos del año. Y, en segundo lugar, apunta cambios significativos en los enfoques fiscales y de política económica en el resto del mundo, especialmente en Alemania, pero también en China, que han lanzado medidas de apoyo para contrarrestar los posibles efectos negativos de los aranceles y reforzar sus economías internas.

“Como consecuencia, hemos visto una clara reacción de aversión al riesgo en los mercados, una rotación significativa en el rendimiento entre activos estadounidenses y no estadounidenses, debilitamiento del dólar y ventas en los bonos del Tesoro de EE.UU., lo cual contrasta claramente con el discurso de excepcionalismo estadounidense que prevalecía tras el día de las elecciones”, indica McMillian.

Según las gestoras internacionales, el shock de Trump 2.0 no ha terminado. “No hay que subestimar el daño causado. La capacidad de EE.UU. para la formulación de políticas ha quedado en ridículo con los acontecimientos recientes y la incertidumbre actual requiere primas de riesgo más altas, especialmente para los inversores extranjeros en activos estadounidenses. Más que nada, las empresas están expresando preocupaciones reales sobre el impacto de todo esto en la demanda y las perspectivas de ganancias. El shock de Trump no ha terminado. La probabilidad de que los factores macro, de valoración, de sentimiento y técnicos parpadeen en rojo en los activos estadounidenses sigue siendo significativa”, señala Chris Iggo, CIO de AXA IM.

El dilema del inversor

Todo este contexto ha hecho que durante estos 100 días los inversores se enfrenten a un claro dilema: reaccionar o no reaccionar. En opinión de David Ross, CFA, gestor de Renta Variable Internacional de La Financière de l’Échiquier (LFDE), por ahora, este segundo mandato de Trump ha complicado muchoel trabajo de los gestores de fondos. «Desde una perspectiva a largo plazo, estamos analizando de nuevo las posiciones en función de la rentabilidad y el impacto potencial de los aranceles durante los próximos años. A corto plazo, como es probable que la política cambie de un día para otro, resulta imposible realizar un análisis pertinente. Únicamente podemos conjeturar, y las suposiciones no bastan para tomar decisiones de inversión acertadas», apunta Ross.

Según su visión, hace tan solo unos meses, nos encontrábamos en un mercado alcista en el que los inversores aprovechaban los descensos para comprar, pero la subida de las primas de riesgo de los activos estadounidenses ha trastocado el sentimiento del mercado. Pero ahora considera que nos encontramos en un escenario de mercado bajista, donde la mentalidad puede resumirse con un «vender en caso de caída».

«En las últimas semanas, el S&P 500 ha realizado varios intentos de superar la barrera de los 5400 puntos. Hoy fijamos este nivel como nuevo techo. Y como los mayores repuntes se producen en los mercados bajistas, el consejo que doy a mi equipo es sencillo: que no cunda el pánico y que sean muy prudentes», concluye Ross.

Por último, Amadeo Alentorn, gestor de renta variable sistemática de Jupiter AM, señala que hemos pasado de un final de 2024 con incertidumbre, pero visto con optimismo por parte de los inversores, a una mayor incertidumbre con mayores tintes pesimistas. «Este cambio se ha visto reflejado en los estilos de inversión. Hemos visto que los inversores han pasado de perseguir empresas caras y con buen crecimiento, sobre todo en el sector tecnológico, a compañías con valoraciones más a la baja, que han estado infraponderadas y que no se han beneficiado de ese boom tecnológico, así como más defensivas. Lo que ha generado ese viraje ha sido la errática política de EE.UU., así como el enfriamiento de las expectativas de crecimiento y la tendencia de la inflación», explica.

En este sentido, Alentorn propone construir carteras más diversificadas y sobre todo con estrategias que sirvan para descorrelacionar el comportamiento del mercado. «Nos espera un 2025 de volatilidad y aunque hubiera una reversión total de la política de los aranceles, el impacto que ha tenido Trump y sus medidas en la confianza de los empresarios, consumidores e inversores es difícil. Estamos ante un cambio de régimen histórico. Hemos pasado unos años muy positivos de renta variable, dando rentabilidad por encima de sus medias históricas, y ahora vamos hacia un cambio de ciclo en el que hay que remplantearse cómo navegar los próximos cinco años», insiste el gestor de Jupiter AM.

Los últimos meses han dejado un reguero de titulares que han sacudido los mercados, como las idas y venidas de los aranceles, el gasto público europeo, los avances de la IA china, las políticas internas de EE.UU. o el conflicto de Ucrania. La incertidumbre es inusitadamente alta en estos momentos, por lo que hemos pedido a un grupo de nuestros gestores, formado por Chris Forgan y Caroline Shaw (gama Multi Asset Open), junto con Mario Baronci y Becky Qin (Global Multi Asset Defensive), que explique cómo afrontan la inversión cuando la incertidumbre aumenta y cómo han abordado los últimos meses.

Como reza el viejo dicho, si hay algo que odian los mercados, es la incertidumbre. Pues bien, actualmente tenemos incertidumbre a raudales. Como inversores, a menudo debemos lograr un delicado equilibrio entre aprovechar las oportunidades y protegernos frente a los riesgos potenciales. El sentimiento del mercado había sido positivo durante algún tiempo, impulsado por la fortaleza de la economía estadounidense a pesar de las elevadas valoraciones.

Sin embargo, la táctica de choque empleada por Donald Trump durante sus primeros meses en el cargo ha pillado a muchos con la guardia baja. Además, el discurso en torno a la excepcionalidad de EE.UU. parece estar menos claro. Han aparecido señales de que el crecimiento económico estadounidense —la fuerza motora de gran parte del sentimiento positivo de 2024— podría no estar tan garantizado como se pensaba anteriormente.

La velocidad a la que cambian las políticas de EE.UU., en especial las idas y venidas de los aranceles, es desestabilizadora y está empezando a minar la confianza de las empresas y los consumidores. De hecho, la estanflación ya es la hipótesis de trabajo de nuestro equipo de Macroeconomía Global para EE.UU. en 2025, mientras que la probabilidad de una recesión también ha aumentado con fuerza.

Los mercados han mostrado puntualmente su disconformidad con el elevado grado de incertidumbre durante las últimas semanas y las innumerables “incógnitas conocidas” que persisten. Desde los aranceles al comercio mundial hasta la orientación de las políticas internas de EE.UU., pasando por los modelos de IA en China y el conflicto en Ucrania, parece que cada día deja un nuevo titular en prensa que mueve el sentimiento en una dirección diferente. Así pues, ¿cómo están abordando nuestros gestores de fondos este periodo de mayor incertidumbre?

Caroline Shaw y Chris Forgan: Gama Multi Asset Open

Existen numerosas formas de elevar la resistencia de las carteras en momentos de mayor incertidumbre y volatilidad en los mercados. En la gama Multi Asset Open, contamos con una amplia paleta de instrumentos a nuestra disposición, como las opciones, los activos de cobertura y las inversiones alternativas cuando resulta apropiado, así como ajustar el tipo de exposición que tenemos a las clases de activos tradicionales con el fin de mejorar la resistencia de las carteras.

En un plano más general, existen varios enfoques que recomendaríamos a los inversores que consideraran cuando la volatilidad se dispara y la incertidumbre aumenta. En primer lugar, la gestión táctica de las exposiciones a las clases de activos tradicionales para aumentar la protección. Una manera de hacerlo es

rotando las exposiciones hacia las áreas de beta más baja que tienden a sufrir menos las sacudidas derivadas de los cambios en el sentimiento. Por ejemplo, en febrero sustituimos nuestra exposición a renta variable estadounidense de mediana capitalización por una estrategia de volatilidad mínima.

Las empresas de mediana capitalización se habían perfilado como uno de los beneficiarios clave de la agenda política proteccionista de Donald Trump, pero estos valores suelen ser más cíclicos y, por lo tanto, vulnerables a los cambios en el sentimiento del mercado. El enturbiamiento de la situación nos llevó a entrar en renta variable de volatilidad mínima, que sigue teniendo potencial para capturar algo de subida, pero debería ser más resistente ante la volatilidad.

Otra forma de pulir las exposiciones para tener en cuenta el aumento de la incertidumbre es mediante el uso de opciones. En la gama Open, reaccionamos al incremento de la incertidumbre en torno a la economía estadounidense comprando opciones de venta sobre la bolsa estadounidense para protegernos frente a una inversión del sentimiento. Preferimos este enfoque a reducir directamente nuestras posiciones en renta variable estadounidense, ya que, de nuevo, esto nos permitía mantener la exposición a las posibles subidas y, al mismo tiempo, nos ofrecía algo de protección frente a caídas a un coste reducido. Además, debido a la posibilidad de que se dé impulso al gasto público en Europa, sobre todo en defensa, también contratamos opciones de compra sobre bolsa europea.

En segundo lugar, también somos firmes defensores de las inversiones en activos de cobertura para tratar de conseguir resultados más homogéneos en momentos de volatilidad. Para ello, hemos mantenido una posición en oro durante muchos meses, ya que este activo suele comportarse bien en periodos de tensiones, pero también ofrece protección contra la amenaza de reactivación de la inflación.

En tercer lugar, nos gusta contar con varias fuentes de rentabilidades sin correlación en nuestras carteras. Esto reviste una importancia especial en estos momentos en los que la inflación persiste y está presionando al alza las correlaciones entre los bonos y las acciones, lo que significa que las carteras que están formadas únicamente por estas dos clases de activos podrían ofrecer menos diversificación ahora que durante las últimas décadas. Actualmente, invertimos en la estrategia Fidelity Absolute Return Global Equity, el fondo QSM Global Long/Short Equity y el fondo Brevan Howard Absolute Return Government Bond.

Por último, estamos adaptando nuestro enfoque a las condiciones imperantes en los mercados. Aunque eso podría no ser adecuado para todos los inversores, en el estallido reciente de volatilidad hemos operado activamente y hemos aprovechado al máximo el mandato amplio de la gama Open para aprovechar las oportunidades que han ido surgiendo. En entornos de mercado como estos, conviene actuar con rapidez y convicción.

Mario Baronci y Becky Qin: Global Multi Asset Defensive

El arranque de 2025 nos recordó al año 1999: las valoraciones habían alcanzado niveles excesivos, pero los fundamentales eran sólidos y el sentimiento positivo, lo que podría haber supuesto perderse unas ganancias sustanciales en caso de salir del mercado.

Sin embargo, el número de “incógnitas conocidas” con potencial para alterar el curso de los mercados financieros ha aumentado durante los últimos meses, como la publicación del modelo de DeepSeek, una posible resolución del conflicto en Ucrania, un mayor gasto en defensa en Europa y los cambios en las políticas de EE.UU., en especial los aranceles. Esta no es una lista exhaustiva y se ha elaborado antes de considerar las inevitables “incógnitas desconocidas”.

¿Cómo deberían responder los inversores? Creemos que lo prudente en la actualidad es aumentar la resistencia de las carteras invirtiendo en activos que puedan contribuir a la rentabilidad cuando cambia el discurso imperante en los mercados. No obstante, es importante señalar que no estamos intentando evitar totalmente el riesgo, sino gestionarlo eficazmente.

Nuestro enfoque conlleva reunir una cartera que no dependa de una única idea. Meter todo el dinero en la temática de la IA habría funcionado durante los últimos años, pero puede dejarte en fuera de juego más pronto que tarde cuando el mercado depare una sorpresa, ya que ninguna temática de inversión dura siempre.

Así pues, en lugar de intentar predecir correctamente una única y estrecha versión del futuro, es mejor tomar conciencia de que existe un abanico de futuros plausibles. Solo entonces se puede crear una cartera combinada que lo refleje con posiciones que pueden comportarse bien en diferentes condiciones, de tal modo que estemos mejor preparados cuando los mercados nos sorprendan.

La psicología económica nos dice que la angustia por las pérdidas se siente de forma más aguda que la alegría por las ganancias, un fenómeno conocido como aversión a las pérdidas. Por lo tanto, cuando se invierte en horizontes más cortos, el viaje importa tanto como el destino. Ahí es donde entra en acción la protección. Nuestro enfoque a la hora de gestionar la estrategia Global Multi Asset Defensive parte de esta premisa. Combinamos dos carteras con objetivos diferentes: una para capturar las subidas de los mercados y otra como protección.

¿Qué significa eso en la práctica? En conjunto, hemos estado reduciendo el riesgo, pero debido al peligro de vernos zarandeados por este mercado volátil, lo hemos conseguido reduciendo nuestro riesgo de tipos de cambio, en lugar de recortar nuestra exposición a acciones o bonos. Nuestra cartera alcista cuenta actualmente con exposición a sectores cíclicos y a la tecnología, además de varias áreas denostadas del mercado donde las valoraciones son menos exigentes, como los REIT, la bolsa de los países nórdicos y el sector de la defensa.

Nuestra cartera alcista también está expuesta a activos de renta fija, como la deuda de los mercados emergentes y los bonos high yield a corto plazo, que tienen rasgos atractivos de generación de rentas, pero una mayor diversificación y un menor riesgo de duración que la deuda pública de los países desarrollados. Paralelamente, nuestra cartera de protección está formada por activos de cobertura, como el oro y las materias primas, que deberían brindar apoyo si la inflación se dispara de nuevo, así como el franco suizo y opciones de venta.

Los mercados financieros recuperaron pérdidas durante la semana pasada, cuando los temores iniciales de que Trump se estaba posicionando para destituir a Jerome Powell se disiparon con una declaración posterior de que el presidente no tiene intención de despedir al presidente de la Fed.

Trump no ha ocultado su deseo de que bajen los tipos de interés, pero con sus propias políticas impulsando la inflación al alza, no es de extrañar que el banco central haya mantenido una línea más cautelosa en política monetaria, a pesar de los riesgos a la baja para el crecimiento.

De hecho, dado que la Fed aprecia su independencia, existe la sensación de que las intervenciones de Trump hacen aún más improbable que el FOMC baje los tipos a corto plazo, para que no se vea que está cediendo a la influencia y manipulación presidencial.

En este sentido, parece inevitable que la ira de Trump se dirija hacia la Fed en los próximos meses, a medida que la economía se ralentiza. Sin embargo, dado que los mercados financieros no ven con buenos ojos la idea de que el presidente de Estados Unidos socave la autonomía de la institución que actúa como garante último y custodio de la estabilidad financiera, parece que el presidente tendrá que contentarse con interrumpir desde la barrera, en lugar de intervenir directamente.

De este modo, existe la sensación de que los mercados financieros están actuando como una restricción del poder presidencial. Tras la necesidad de Trump de anunciar una pausa de 90 días en los aranceles adicionales a principios de este mes, parece razonable concluir que, en lugar de que exista una «opción de venta de la Fed», que puede llevar al FOMC a flexibilizar la política en respuesta a la evolución de los precios del mercado, se está produciendo más bien una «opción de venta de Trump», en la que las políticas disruptivas pueden ser aplazadas o suavizadas, en caso de que la evolución de los precios del mercado se incline hacia un comercio de «venta de América» en los mercados globales.

Con respecto al comercio, también hay una creciente sensación de que el período de rápida escalada de aranceles mutuos entre EE. UU. y China ha ido demasiado lejos, y es necesario que haya un compromiso para restablecer a niveles que mitiguen el daño económico. Desde los anuncios del Día de la Liberación, el envío de mercancías entre ambas naciones se ha colapsado en gran medida. A principios de mayo, será evidente, ya que los puertos estadounidenses se quedan vacíos y los camioneros se quedan con los vagones parados sin tener a dónde ir. El daño a las cadenas de suministro puede ser muy perturbador para la actividad económica a corto plazo.

Del mismo modo, la escasez de componentes puede acabar incrementando los precios, que ya se están viendo impulsados al alza, a medida que el dólar se hunde como consecuencia del alejamiento de los capitales extranjeros del país. En este sentido, aunque dudamos de que Washington cambie su firme deseo de acabar con la dependencia estadounidense de China, y es poco probable que se produzca un acercamiento significativo entre las dos mayores economías del mundo, un enfoque más pragmático puede permitir un reajuste más gradual de los cambios en la producción y el suministro, mitigando la posible terapia de choque de un escenario de «pavo frío», en el que el comercio se detiene repentina y abruptamente.

La semana que viene nos reuniremos con responsables políticos y asesores en Washington y pondremos a prueba nuestra tesis respecto a cómo se resuelven el comercio y los aranceles de cara al futuro. A este respecto, hemos creído que, en última instancia, los aranceles se legislarán en el Congreso en el contexto del Presupuesto, lo que permitirá que los ingresos obtenidos reduzcan los impuestos en otros ámbitos. Un arancel universal del 10% (excluida China) parecería un respiro en este momento y podría crear un telón de fondo para unas perspectivas más alentadoras en 2026. Desde este punto de vista, hemos considerado que los aranceles adicionales a través de órdenes ejecutivas representan más bien una postura negociadora.

Sin embargo, el mal manejo y la falta de comunicación de las políticas arancelarias de la administración Trump han socavado en gran medida la capacidad de EE. UU. para negociar los resultados que podría haber esperado alcanzar. En consecuencia, hemos pensado que los aranceles adicionales podrían acabar retrasándose aún más que la pausa de 90 días, y que gran parte de lo que se esbozó el 2 de abril no llegaría a ver la luz.

Evaluando los mercados estadounidenses, seguimos viendo un valor razonable para los bonos del Tesoro a 10 años en torno al 4,5%, en un momento en que los tipos al contado siguen en el 4,3%. Seríamos más vendedores de duración por debajo del 4,2% en los 10 años y más constructivos en los rendimientos por encima del 4,8%. Mientras tanto, esperamos que la curva de rendimientos de EE.UU. se incline con el tiempo, ya que creemos que se requiere una mayor prima por plazo.

En ausencia de recortes de tipos, pensamos que la parte delantera de la curva estadounidense ya está totalmente cotizada y que, a menos que los bonos a corto plazo puedan repuntar, esto contendrá el grado de inclinación de la curva, por el momento.

Actualmente, vemos el mayor valor de la curva estadounidense en los TIPS estadounidenses. Creemos que la reciente evolución macroeconómica impulsará al alza la inflación y, por tanto, el reciente descenso de las tasas de inflación implícita es, en nuestra opinión, contraintuitivo. En vista de ello, la semana pasada aumentamos nuestra exposición a los TIPS. En términos absolutos, creemos que los rendimientos reales deberían cotizar por debajo del 2% en la parte de la curva a 10 años.

Por otra parte, la evolución de la política monetaria ha provocado un importante reajuste en el mercado de divisas, con un importante debilitamiento del dólar estadounidense frente a casi todas las divisas este mes. La pérdida de credibilidad de la política estadounidense ha provocado la caída de los bonos, las acciones y las divisas, lo que significa que los inversores extranjeros han sufrido pérdidas sustanciales en sus activos en dólares, lo que ha provocado cierta búsqueda del alma con respecto a la asignación de activos.

Los cambios en la asignación de activos se producen a lo largo de trimestres y años, más que en el espacio de unas pocas semanas. Sin embargo, en reuniones con inversores asiáticos, ha sido interesante observar cómo muchos están estructuralmente sobreasignados al dólar estadounidense, y ahora parecen estar reconsiderando este sesgo. Por lo tanto, es tentador pensar que, mientras que el dólar ha sido un beneficiario plurianual de los flujos internacionales de capital en el pasado reciente, es posible que hayamos sido testigos de un importante punto de inflexión que podría anunciar un periodo prolongado de debilidad del dólar.

En cuanto a las divisas, hemos seguido favoreciendo al yen desde principios de año y seguimos manteniendo esta preferencia. Tras haber repuntado desde niveles cercanos a 160 hace tan sólo unos meses, 140 podría representar una próxima prueba para el USD/yen. Sin embargo, el yen se mantiene estable frente al euro y otras divisas importantes, por lo que hasta la fecha el movimiento se ha centrado más en la debilidad del dólar que en la fortaleza del yen.

Nos inclinamos a pensar que podríamos estar entrando en un periodo algo más asentado, si Trump se ve frenado por los mercados. Sin embargo, en la medida en que Trump se vea empujado a dar marcha atrás, lo que podríamos presenciar podría marcar más un retroceso que una rendición.

Podría decirse que, si el apetito por el riesgo se recupera lo suficiente, no descartaríamos que Trump volviera a la carga una vez más, y desde este punto de vista, parece que debemos ser relativamente cautos a la hora de construir posiciones y tener objetivos claros en mente para reducir el riesgo, en previsión de que otro brote de volatilidad no esté tan lejos a la vuelta de la esquina.

Por mucho que quiera desviar la culpa hacia la Reserva Federal u otros, puede parecer razonable que los medios de comunicación se apresuren a destacar que la responsabilidad recae en el propio presidente. Así las cosas, nos parece que la evolución económica y las reacciones de los mercados financieros serán las fuerzas que limiten las medidas políticas de Trump en el futuro y ayuden efectivamente a poner en cintura a un presidente errático y descarriado.

Artículo escrito por Mark Dowding, Chief Investment Officer de BlueBay Fixed Income.

Simplify Asset Management ha ampliado su gama de ETFs con el lanzamiento del Simplify Piper Sandler US Small-Cap PLUS Income ETF (LITL) en el NYSE. Este nuevo fondo combina la exposición a acciones estadounidenses de pequeña capitalización con la posibilidad de generar ingresos mensuales mediante una estrategia de superposición de opciones.

“Las acciones de pequeña capitalización pueden disfrutar de períodos de fuerte crecimiento, pero siempre han sido más sensibles al ciclo económico que las de gran capitalización”, afirmó David Berns, director de Inversiones y cofundador de Simplify.

Según el prospecto, LITL tiene un ratio de gastos del 0,91%. El fondo está gestionado activamente por Berns, junto con Michael Kantrowitz y Stephen Gregory, quienes se desempeñan como gestores de cartera.

Simplify se fundó en 2020 para poner a disposición de todos los inversores estrategias alternativas de grado institucional a través de un vehículo ETF transparente y de bajo coste.

LITL evalúa continuamente los indicadores económicos para determinar el ciclo económico actual. Estos datos se utilizan para identificar de 3 a 4 factores, como el valor, la estabilidad de las ventas, las revisiones de las ganancias, la rentabilidad y el crecimiento de las ganancias.

Los factores seleccionados se combinan y se utilizan para clasificar las acciones, lo que resulta en una cartera de aproximadamente 200 acciones con la misma ponderación. El reequilibrio se produce cuando el ciclo económico indica un cambio, no según un calendario establecido.

Además, la superposición de opciones con gestión de riesgo busca generar ingresos adicionales mediante la venta de diferenciales de opciones de venta (put spreads) sobre diversos instrumentos, como renta variable, renta fija, índices de materias primas o ETF. A diferencia de los fondos de compra cubiertos, esta estrategia no limita el potencial alcista.

Simplify cuenta con 36 ETF cotizados en Estados Unidos. El fondo más grande, Simplify MBS ETF (MTBA), gestiona 1500 millones de dólares en activos.

Conforme los inversionistas evalúan cada vez más que Latinoamérica es, hasta ahora, la región menos afectada por la guerra arancelaria del presidente de Estados Unidos, Donald Trump, crece más su atractivo como una opción de inversión para los operadores. Así, desde la semana pasada se han registrado fuertes entradas de dinero en fondos cotizados en bolsa (ETFs).

De acuerdo con cifras de Reuters, etf.com y operadores del mercado, el ETF iShares MSCI Brazil –que replica el rendimiento de un índice de acciones brasileñas, proporcionando exposición a grandes y medianas empresas en el país– registró entradas durante la penúltima semana de abril por un total de 87 millones de dólares. Esto representa su mayor incremento semanal desde diciembre de 2023.

Con todo, este índice cuenta con un valor de capitalización de 3.500 millones de dólares al cierre de marzo pasado.

Brasil se ha convertido de hecho en el país más atractivo de la región para canalizar inversiones en ETFs fuera de Estados Unidos, al reportar un total de 145,6 millones de dólares de flujos en el mes de abril.

Por su parte, el ETF iShares Latin América 40 –que tiene un valor de capitalización de 1,500 millones de dólares– registró ingresos por 86 millones de dólares en nuevas entradas, y el ETF iShares MSCI México reportó ingresos por 74 millones de dólares.

Las entradas de ETFs de mercados emergentes cotizados en Estados Unidos que invierten en países en desarrollo, totalizaron 305,2 millones de dólares durante la penúltima semana de abril, lo que difiere de las salidas netas que se habían reportado por 97,6 millones de dólares en la semana previa.

Elementos a favor

Los analistas del mercado registrados por las fuentes señalan que el hecho de que la región no sea el objetivo principal de la guerra arancelaria del presidente Trump, así como las atractivas valoraciones del mercado, son los principales factores que han impulsado el atractivo de la región para las inversiones en ETF.

La valoración de las acciones latinoamericanas se mantiene baja, mientras que la debilidad del dólar también permite que las emisiones de la región incrementen su atractivo para los inversores.

Un reflejo del momento por el que pasan las acciones latinoamericanas es el desempeño de los índices de la región ligados a fondos cotizados en bolsa. Por ejemplo, el índice MSCI EM Latin Américaha subido 19% en lo que va de 2025, mientras que el índice S&P500 reporta un ajuste negativo del 6,1% en ese período.

Además, las cifras del mercado señalan que el índice bursátil MSCI Latam cotiza alrededor de 9,12 veces las ganancias estimadas, frente a un nivel de 11,83 veces del índice de acciones de mercados emergentes. Ambas se ubican por debajo de las 20,14 veces del S&P500.

El futuro inmediato

Este desempeño de Latinoamérica en los meses recientes han generado un contexto favorable para las inversiones, pero los analistas también están conscientes de lo que llaman «riesgos asociados», propios de la región, que pueden modificar el desempeño en cualquier sentido.

Estos factores deberán ser evaluados, algunos de los más importantes son: las elecciones presidenciales de Chile en noviembre de este año, la agenda de reformas en Argentina, así como las elecciones presidenciales de Brasil en 2026 y, de paso, el ciclo de flexibilización de algunos bancos centrales, como el de México.

Latinoamérica es una región con oportunidades, pero también con riesgos que los inversores profesionales evalúan para determinar el rumbo de los capitales en la región. Por ahora, la guerra arancelaria de Trump parece afectar poco el desempeño de las economías más relevantes.