La volatilidad campa a sus anchas en los mercados pero los inversores no están condenados a sufrirla. Las inversiones alternativas se presentan, cada vez con más fuerza, como una herramienta para sortear un entorno cambiante, obtener fuentes adicionales de rentabilidad y, sobre todo, diversificar y descorrelacionar las carteras. En el II Funds Society Investment Summit Alternativos, celebrado el pasado 29 de mayo en Toledo, siete gestoras presentaron sendas ideas, centradas tanto en los mercados privados como en estrategias líquidas, que pueden ayudar a conquistar nuevas cimas en una industria que no deja de crecer, arrullada por un complejo entorno de mercado, una regulación que impulsa la democratización a nivel global y la innovación de los proveedores.

Las estrategias en mercados privados (life settlements, private equity, deuda privada, direct lending, infraestructuras o real estate) llegaron de la mano de Abacus, Natixis Investment Managers, Invesco y M&G Investments, mientras aquellas líquidas (renta fija global, infraestructuras cotizadas y gestión sistemática) fueron las elegidas por Candriam, Lazard AM y UBP.

Propuestas que los asistentes (agentes financieros, asesores patrimoniales, banqueros privados y selectores de fondos) disfrutaron y valoraron para sus carteras. En el siguiente vídeo, nos lo cuentan.

En el mismo participan Irene Domínguez Fernández, agente financiero en Mapfre Gestión Patrimonial, Conchi Melero, Portfolio Manager de Fonditel, Enrique Palomares Rolandi, analista de Private Equity de Abante Asesores S.L., Sergio Muñoz Bodas, Alternative Investments Director de Creand AM, Juan Crespo Ferrán, agente consejero patrimonial en Mapfre Gestión Patrimonial y María Pelayo, asesora financiera en iCapital AF.

Foto: Guwashi999. Japón encabeza las alentadoras perspectivas sobre la renta variable

Por primera vez en muchos años, las perspectivas parecen estar mejorando para las compañías no estadounidenses. Son varios los factores que están acelerando el cambio: medidas de estímulo fiscal en Alemania, reformas del gobierno corporativo en Japón y Corea del Sur, debilitamiento del dólar estadounidense, indicios de estabilización de la economía china y mejora del contexto político en Europa.

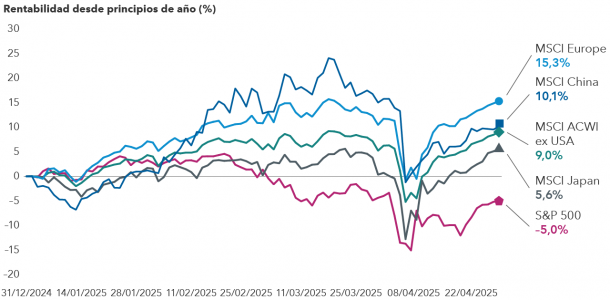

Las compañías no estadounidenses han tenido un buen inicio de año: los índices MSCI Europe, MSCI EAFE y MSCI ACWI ex USA han registrado sólidas ganancias, frente a la fuerte caída del índice S&P 500.

Desde el anuncio de aranceles del pasado 2 de abril, hemos visto una gran correlación entre las compañías estadounidenses y no estadounidenses, tal y como cabría esperar en un periodo de aumento de la volatilidad de los mercados. Cuando la situación se normalice, las perspectivas parecen favorables para las compañías no estadounidenses. Las valoraciones son mucho más bajas que las de las empresas de Estados Unidos. Muchas compañías no estadounidenses operan en sus propios mercados nacionales y no están expuestas al contexto de inestabilidad política que vive el país norteamericano. Además, ciertas regiones están experimentando una mejora del gobierno corporativo.

La evolución de los mercados de divisas apunta a la posibilidad de una ralentización del crecimiento de la economía estadounidense, una orientación más expansiva de la Reserva Federal y unos tipos de interés reales más bajos. El dólar resulta menos atractivo, dada la reducción del diferencial de tipos reales (ajustados por inflación) entre Estados Unidos y otros países.

Las compañías no estadounidenses han tomado la delantera

Fuente: MSCI, RIMES, S&P Global. Información a 30 abril 2025

Las medidas de estímulo en Alemania marcan la pauta en Europa

Europa vuelve a replicar el famoso «cueste lo que cueste». Los Estados miembros de la Unión Europea trabajan en la reactivación económica de la región, a la luz de un informe sobre competitividad elaborado por el economista y ex primer ministro italiano Mario Draghi y de las crecientes tensiones comerciales con socios comerciales importantes, como Estados Unidos y China.

Alemania, la mayor economía europea y famosa por su austeridad, anunció en marzo un gran paquete de medidas de estímulo fiscal, marcando así uno de los cambios políticos más significativos que se han puesto en marcha en el país desde la reunificación de Alemania Oriental y Occidental en 1990. También se percibe la sensación de que el contexto normativo podría abrirse al cambio y favorecer la inversión.

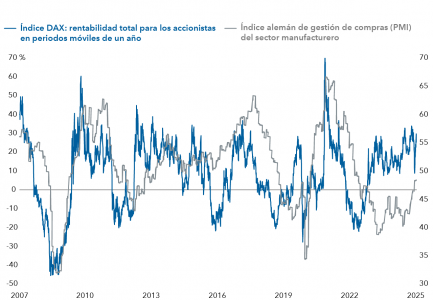

Estrecha correlación entre la renta variable alemana y el sector manufacturero

Fuente: FactSet, S&P Global. Información desde el 1 junio 2007 al 8 mayo 2025. La rentabilidad total para los accionistas en periodos móviles de un año del índice DAX corresponde al 8 mayo 2025. Índice alemán de gestión de compras del sector manufacturero a 30 abril 2025.

Los bancos comerciales europeos, que son ahora más rentables y han acumulado importantes reservas de capital, podrían verse favorecidos por el aumento del gasto público, al igual que las compañías relacionadas con la defensa, los materiales de construcción y las infraestructuras. También hay una serie de compañías atractivas, como los proveedores de suministros públicos, los operadores de telecomunicaciones o las aseguradoras europeas, caracterizadas por su solidez y por los repartos de dividendos, que presentan una exposición mínima a los aranceles. Algunas podrían verse favorecidas por la fortaleza del euro frente al dólar.

Es posible que haya que esperar a 2026 para apreciar un repunte significativo del crecimiento en Europa, dado el impacto a corto plazo de la incertidumbre derivada de los aranceles. Además, sigue habiendo dudas sobre la ejecución de las medidas propuestas por el nuevo canciller alemán, Friedrich Merz, quien ha tenido ciertas dificultades iniciales a la hora de asegurar su mandato. Ello podría suponer un revés en su intento de lograr un mayor consenso en Alemania y en otros países europeos, que presionan para acelerar las reformas.

La economía japonesa

Japón podría beneficiarse del cambio de alianzas comerciales. El tipo arancelario medio del país sigue estando entre los más bajos del mundo, lo que apunta a la posibilidad de que las negociaciones con Estados Unidos sean productivas en un escenario de crecientes temores a una guerra comercial.

En los últimos años, Japón se ha erigido en una potencia del libre comercio, con acuerdos como el Acuerdo de Libre Comercio entre la Unión Europea y Japón (JEFTA), el Acuerdo de Asociación Transpacífico (TPP) y la Asociación Económica Integral Regional (RCEP). El país celebró acuerdos comerciales y digitales con Estados Unidos durante el primer mandato de Trump, con quien continúa colaborando en ámbitos como las redes 5G, la exploración espacial y la investigación médica.

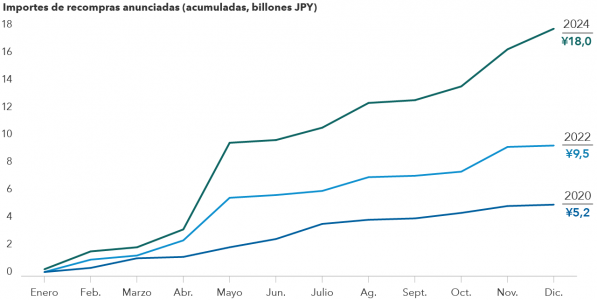

Por otra parte, el gobierno corporativo vuelve a cobrar importancia en Japón. Las reformas destinadas a impulsar la rentabilidad empresarial aún tienen recorrido y han contribuido a impulsar la sólida rentabilidad que ha registrado el índice MSCI Japan desde 2023.

Corea del Sur está comenzando a seguir el ejemplo de Japón, con la intención de que las empresas se centren en impulsar su rentabilidad sobre al patrimonio y su valor contable, lo que podría traducirse en un aumento de los dividendos, recompras de acciones y desinversiones.

Las compañías japonesas han acelerado las recompras de acciones Fuente: Goldman Sachs Información a 31 diciembre 2024. JPY: yen japonés.

China podría anunciar medidas de estímulo para impulsar su economía

Con el fin de contrarrestar los elevados aranceles estadounidenses, los dirigentes chinos podrían aprobar nuevas medidas de estímulo, que podrían beneficiar directamente a Europa como uno de sus mayores socios comerciales. La economía china, impulsada por la exportación, podría verse afectada por los nuevos aranceles, sobre todo si los fabricantes chinos saturan otros mercados con productos que antes iban destinados a Estados Unidos.

Las mayores medidas de estímulo podrían crear un contexto favorable para las compañías de orientación nacional, que podrían beneficiarse de las enormes reservas de ahorro de los consumidores chinos.

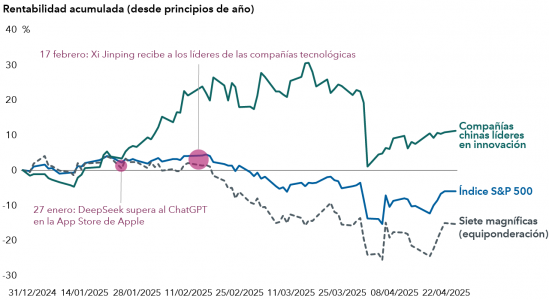

Cabe destacar el cambio de tendencia de la política china hacia un enfoque más positivo para su economía empresarial. Las autoridades chinas, en un intento de aprovechar la repercusión mundial de DeepSeek y de su modelo de entrenamiento de inteligencia artificial, muestran un respaldo cada vez mayor a las compañías de tecnología y vehículos eléctricos. Por ejemplo, el pasado mes de febrero, el presidente Xi Jinping y los principales líderes del partido se reunieron con los empresarios más destacados del país.

Los líderes tecnológicos chinos superan a las siete magníficas Fuente: FactSet. Siete magníficas: Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia y Tesla. Compañías chinas líderes en innovación: Alibaba, BYD, JD.com, Meituan, NetEase, PDD-US y Trip.com. Datos desde el 31 diciembre 2024 al 28 abril 2025.

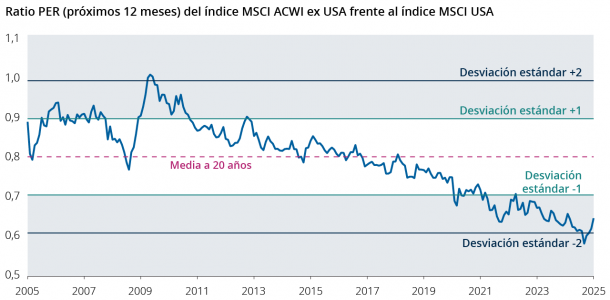

Las valoraciones siguen siendo atractivas

En los últimos años, las valoraciones de las compañías no estadounidenses han sido más reducidas que las de las estadounidenses, lo que ha sido el principal argumento a favor de la inversión en renta variable internacional. Sin embargo, por primera vez en varios años, están surgiendo nuevos catalizadores que están cambiando la narrativa. Además, en un contexto de aumento del gasto en infraestructuras, los mercados no estadounidenses son más diversos y ponderan en mayor medida los sectores de la industria pesada, la energía, los materiales y los productos químicos que el índice S&P 500.

El índice MSCI ACWI ex USA y el índice MSCI EAFE (mercados desarrollados) cotizan a un ratio precio-beneficio proyectado a doce meses de 13 y 14 veces respectivamente, ambos próximos a su media a diez años y con un notable descuento con respecto al S&P 500, que cotiza con un ratio de 20 veces.

Las compañías no estadounidenses cotizan cerca de su mínimo a 20 años en relación con las estadounidenses Fuente: Capital Group, FactSet, MSCI. Información a 31 marzo 2025. NTM: próximos doce meses, por sus siglas en inglés. PER: ratio precio-beneficio.

No cabe duda de que existen motivos para que las valoraciones de las compañías no estadounidenses lleven ya un tiempo por debajo de las de las estadounidenses. El crecimiento de los beneficios empresariales ha sido muy débil en comparación con Estados Unidos y su dinámico sector tecnológico en los últimos diez años. Si asistimos a un repunte de dicho crecimiento en los mercados no estadounidenses, las valoraciones podrían aumentar.

Tribuna de Samir Parekh, gestor de renta variable y coordinador global de análisis de Capital Group, y Gerald Du Manoir, gestor de renta variable de Capital Group

Europa se encuentra ante un punto de inflexión para redefinir su papel en el escenario económico global. En un contexto de cambio en las dinámicas de poder y creciente fragmentación internacional, el continente comienza a consolidar una nueva etapa de crecimiento estratégico. Conscientes de este momento clave, Nordea Asset Management (NAM) lanza el Nordea 1 – Empower Europe Fund, una estrategia de renta variable de alta convicción que busca anticiparse y capitalizar las oportunidades surgidas de este proceso de transformación estructural.

Según la visión de la gestora, mientras los mercados globales lidian con la fragmentación, los aranceles y la incertidumbre, Europa está ganando impulso discretamente. «El capital público y privado está canalizándose hacia la resiliencia energética, resurgimiento industrial y la seguridad digital. El resultado de esto una nueva generación de empresas de alto impacto que están ganando terreno rápidamente», señalan.

Tres áreas clave de inversión

Se pueden identificar tres pilares estratégicos que impulsan a Europa a ocupar el lugar económico y geopolítico que le corresponde. El primer pilar se centra en invertir en empresas con visión de futuro. Estas compañías están asegurando la independencia energética de Europa y redefiniendo la resiliencia de sus infraestructuras. El segundo pilar apunta al resurgimiento industrial de Europa. En este ámbito, la innovación en automatización, robótica y la relocalización de la manufactura están emergiendo como motores esenciales para revitalizar la economía industrial del continente.

Y, finalmente, la mejora en defensa europea constituye el tercer pilar. Aquí, la atención se centra en capacidades ágiles, digitales y estratégicas, que van mucho más allá de los contratistas tradicionales. Desde soluciones avanzadas de ciberinteligencia hasta redes seguras, se busca potenciar a nuevos actores que estén bien posicionados para desempeñar un papel relevante y rentable en un entorno de seguridad cada vez más complejo.

Respaldada por la experiencia

Esta estrategia de renta variable de alta convicción busca aprovechar las oportunidades que surgen del impulso estratégico actual, con un enfoque en generar alfa donde convergen la inversión pública, la innovación privada y la necesidad geopolítica. Cogestionado por René Møller Petersen y Hilde Jenssen , que juntos cuentan con más de 30 años de experiencia, el fondo se apoya en la trayectoria de René liderando las galardonadas estrategias de renta variable europea en NAM, junto con el liderazgo de Hilde como responsable del equipo Fundamental Equities.

“En un contexto de dinámicas cambiantes y una mayor atención a la seguridad económica, vemos surgir oportunidades de inversión muy atractivas en toda Europa. El Empower Europe Fund de Nordea está diseñado para aprovechar este impulso, invirtiendo en empresas que lideran la transformación energética, industrial y digital; sectores que, en nuestra opinión, están posicionados para un crecimiento solido y sostenido a largo plazo”, afirma Nils Bolmstrand, CEO de Nordea Asset Management.

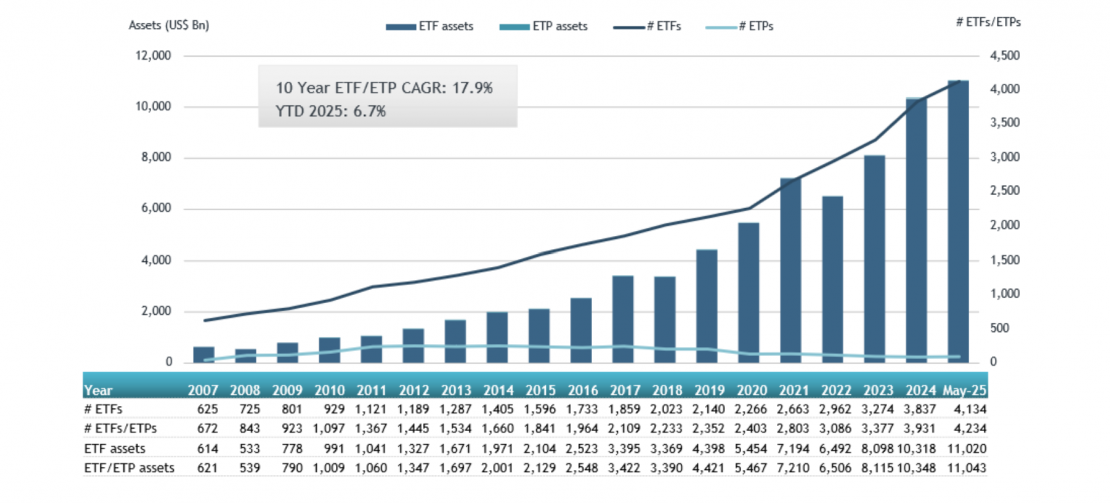

En estos meses, sobre todo a partir de las políticas arancelarias de Donald Trump, se puso en cuestionamiento el excepcionalismo de Estados Unidos. Sin embargo, datos son datos, y los activos invertidos en la industria de ETFs en Estados Unidos alcanzaron un nuevo récord de 11,04 billones de dólares (trillones, en términos americanos) al cierre de mayo, superando el récord anterior de 10,73 billones registrado en enero de 2025, según el informe mensual Panorama de la industria de ETFs y ETPs de EE.UU. de mayo 2025 de ETFGI, firma independiente de investigación y consultoría sobre tendencias globales en esa industria.

Durante el mes de mayo, el sector captó en EE.UU. flujos netos por 82,44 mil millones de dólares, lo que eleva los flujos netos acumulados en el año al récord de 443,34 mil millones de dólares. Son los flujos más altos registrados, seguidos por 399,10 mil millones en 2021 y 358,17 mil millones en 2024. De esta manera, mayo se convirtió en el 37º mes consecutivode flujos netos positivos del sector. Los inversores tendieron a invertir en ETF/ETP activos durante el mes pasado.

El índice S&P 500 subió un 6,29% en mayo, lo que lleva su ganancia acumulada en 2025 a 1,06%. El índice de mercados desarrollados excluyendo EE.UU. aumentó 5,12% en mayo y acumula un 16,52% en el año. Entre los mercados desarrollados, Austria y los Países Bajos lideraron con alzas del 11,40% y 9,12%, respectivamente. El índice de mercados emergentes subió 4,42% en mayo, con un aumento del 6,30% en el año. «Taiwán y Grecia registraron los mejores desempeños mensuales entre los mercados emergentes, con subidas del 12,57% y 10,99%, respectivamente,” explicó Deborah Fuhr, socia directora, fundadora y propietaria de ETFGI.

Crecimiento de los activos en la industria de ETFs en EE.UU. al cierre de mayo:

La industria de ETFs en Estados Unidos contaba con 4.234 productos, un total de activos por 11,04 billones de dólares, 391 proveedores y cotizaba en 3 bolsas al finalizar mayo.

Flujos de entrada netos durante mayo:

Total de flujos netos: 82,44 mil millones de dólares

ETFs de renta variable:

Flujos netos de mayo: 24,49 mil millones de dólares

Acumulado en el año (YTD): 148,47 mil millones de dólares

(Inferior a los 160,17 mil millones acumulados a mayo de 2024)

ETFs de renta fija:

Flujos netos de mayo: 25,58 mil millones de dólares

YTD: 93,67 mil millones de dólares

(Superior a los 58,01 mil millones acumulados en 2024)

ETFs de materias primas:

Flujos netos de mayo: salidas por 1,57 mil millones de dólares

YTD: 14,18 mil millones de dólares

(Frente a salidas acumuladas de 4,99 mil millones en 2024)

ETFs activos:

Flujos netos de mayo: 33,77 mil millones de dólares

YTD: 176,73 mil millones de dólares

(Muy por encima de los 108,52 mil millones de 2024)

Principales contribuyentes al crecimiento:

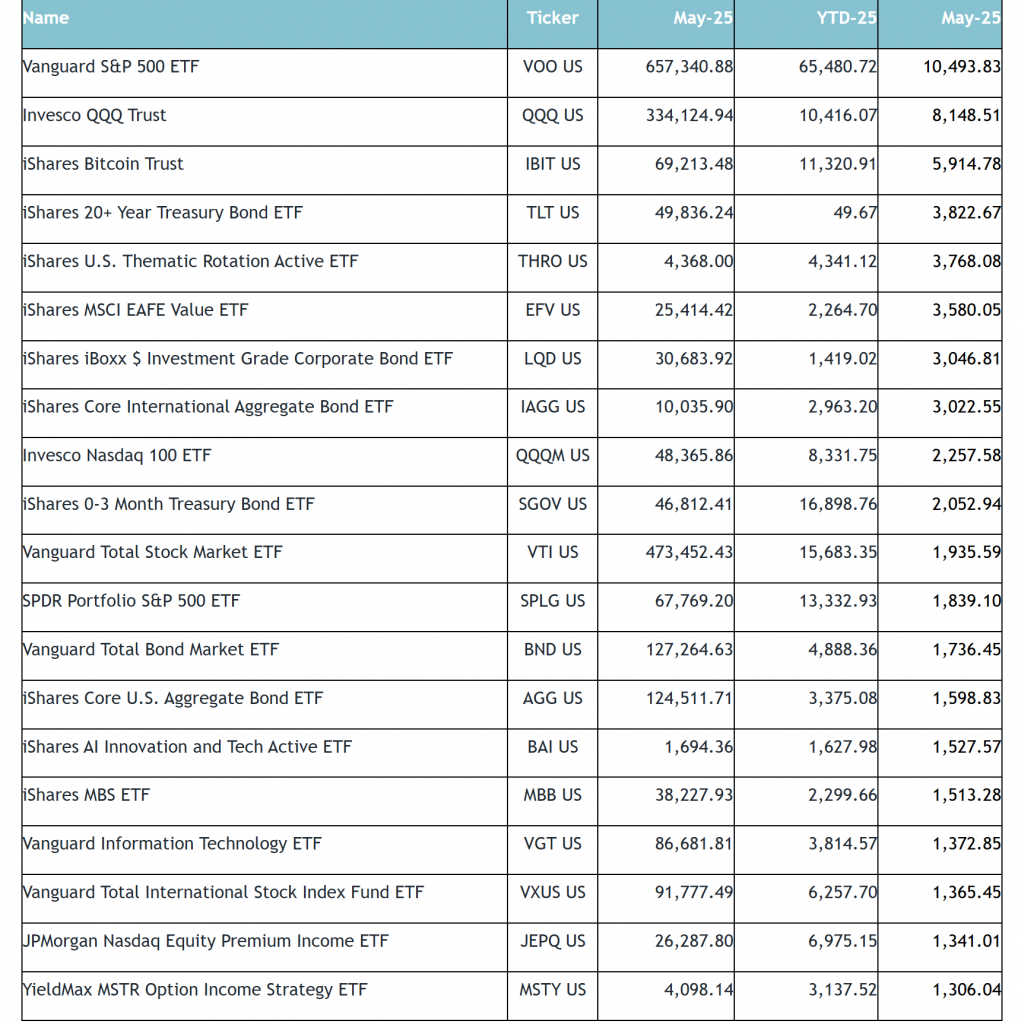

Los 20 ETFs con mayores flujos netos de nuevos activos captaron en conjunto 61,64 mil millonesde dólares en mayo.

El Vanguard S&P 500 ETF (VOO US) lideró individualmente con una entrada neta de 10,49 mil millones de dólares.

20 ETFs con mayores activos netos nuevos en mayo de 2025 en EE. UU.:

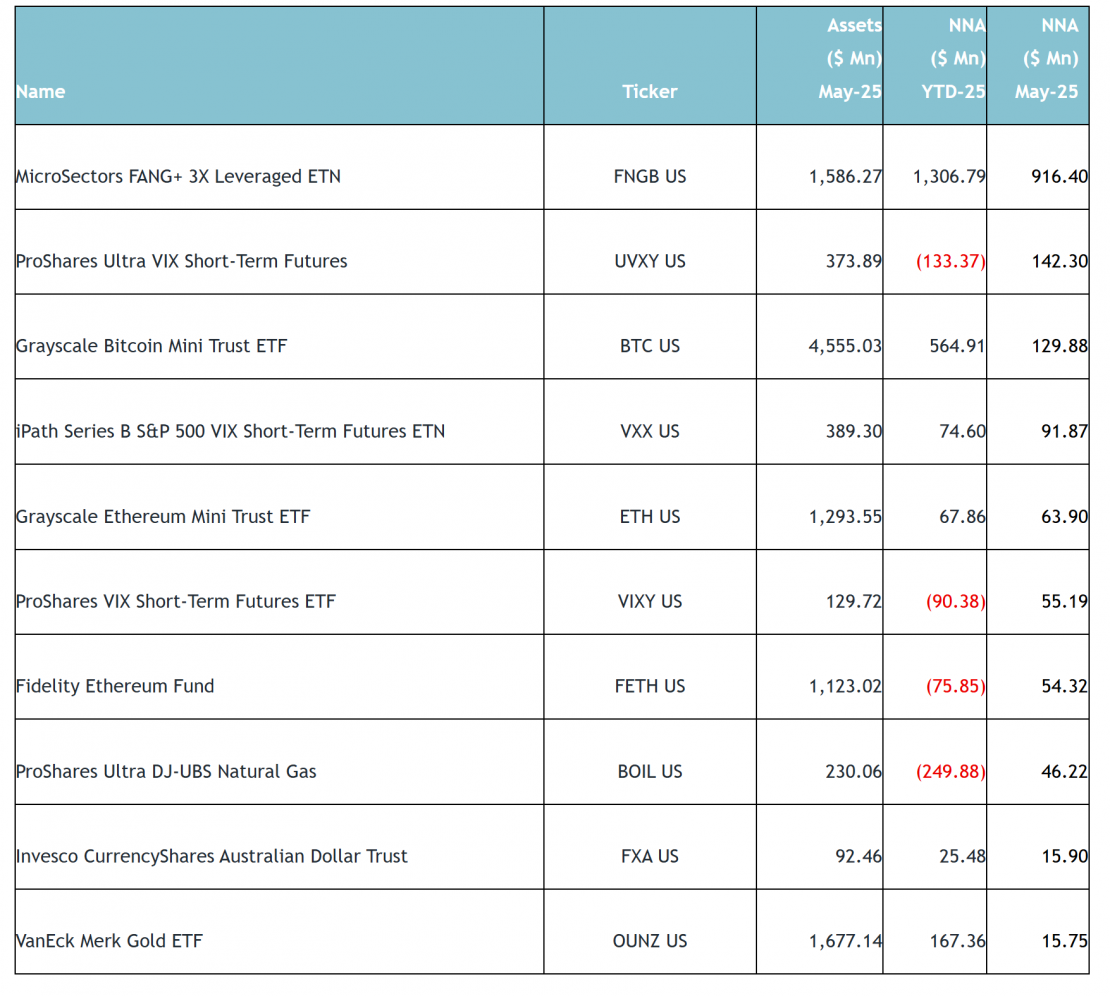

Los 10 principales ETP por activos netos recaudaron en conjunto 1530 millones de dólares durante el mes de mayo. MicroSectors FANG+ 3X Leveraged ETN (FNGB US) recaudó 916,40 millones de dólares, la mayor entrada neta individual.

10 principales ETP por activos netos nuevos en mayo de 2025 en EE. UU.:

Muzinich & Co., gestora de crédito público y privado, ha anunciado la expansión de su plataforma global de obligaciones colateralizadas con préstamos (Collateralized Loan Obligation, o CLOs por sus siglas en inglés) a través del lanzamiento de una unidad de negocio europea de CLOs, en asociación estratégica con Eagle Point Credit Management LLC.

Esta operación marca un hito importante en la construcción de la estrategia CLO de la firma, que comenzó a finales de 2021. Desde su creación, 1988 Asset Management -filial de Muzinich- ha fijado y cerrado con éxito seis CLO en Estados Unidos por un total de 2.500 millones de dólares. Estas transacciones forman parte de los 38.800 millones de dólares activos bajo gestión de Muzinich.

Eagle Point, especialista en estrategias de renta variable y crédito privado de CLO, ha desempeñado un papel fundamental en el desarrollo de la plataforma CLO estadounidense de 1988 Asset Management. La entidad volverá a actuar como socio estratégico en el lanzamiento del negocio europeo de CLOs.

Con más de 120 profesionales de la inversión en Estados Unidos, Europa y Asia, Muzinich aporta escala y profundidad operativa a la iniciativa. La plataforma de la firma está respaldada por un equipo dedicado de 27 analistas de crédito, que ofrece una amplia cobertura sectorial y geográfica.

Aprovechando su experiencia crediticia global, su trayectoria en CLOs y sus relaciones con los inversores, Muzinich está bien posicionado para ofrecer una propuesta atractiva al mercado europeo. La colaboración tiene como objetivo respaldar una sólida cartera de varios años de emisiones de CLOs europeos por parte de 1988 Asset Management, centrada en ofrecer soluciones de alta calidad y ajustadas al riesgo a los inversores institucionales.

“Nos sentimos muy orgullosos de aprovechar el gran momento de nuestra plataforma de CLO en Estados Unidos para llevarla ahora a Europa. Esperamos continuar nuestra sólida relación de colaboración con Eagle Point”, ha remarcado Justin Muzinich, director ejecutivo de Muzinich.

Por su parte Thomas Majewski, fundador y socio gerente de Eagle Point, ha añadido: “El programa CLO de 1988 ha sido ampliamente reconocido en el mercado como un administrador líder de garantías CLO boutique. Estamos entusiasmados de ayudar a llevar ese mismo modelo de gestión de CLO al mercado europeo”.

El objetivo principal de los fondos cotizados en bolsa (ETFs) es permitir a cualquier inversor, ya sea un individuo o una gran institución, implementar la asignación de activos elegida de manera rápida y eficiente. En el complejo mundo de la renta fija, la llegada de los ETFs de bonos ha sido bien recibida, sobre todo por inversores no especializados como los fondos multiactivos y las instituciones más pequeñas.

En muchos aspectos son un éxito, ya que ofrecen una exposición a bajo coste y reúnen importantes activos bajo gestión. Sin embargo, cuando se trata del aspecto más crítico (proporcionar una exposición al mercado precisa y representativa), los ETFs de bonos pasivos a menudo no dan en el blanco. Los inversores no están recibiendo el tipo de exposición que creen que están recibiendo, y la cuestión se reduce a los datos.

Usar el tamaño de la emisión como un indicador de la liquidez es profundamente erróneo. en realidad, los grandes inversores institucionales a menudo compran bonos en el mercado primario y los mantienen hasta el vencimiento

Crear un índice de bonos es más difícil de lo que parece

La creación de un índice invertible conlleva dos decisiones clave: cómo seleccionar los instrumentos y cómo ponderarlos. El objetivo es crear una cartera que sea a la vez representativa y líquida. En los mercados de renta variable, esto es relativamente sencillo. Los datos de volúmenes de negociación están fácilmente disponibles como medida de la liquidez, mientras que la capitalización bursátil, aunque imperfecta, proporciona un indicador adecuado de la importancia de una empresa en el mercado.

En la renta fija, la indexación es mucho más difícil. Por lo general, el amplio índice de referencia comprende no cientos, sino miles de instrumentos, lo que hace que la replicación eficiente sea complicada. Por ejemplo, el Euro Corporate Bond Index de Bloomberg incluye más de 3.500 bonos. Sin embargo, el verdadero problema es cómo se seleccionan y ponderan esos bonos. La mayoría de los índices dependen en gran medida del tamaño de la emisión o del importe en circulación, ya que son datos fácilmente disponibles.

Usar el tamaño de la emisión como un indicador de la liquidez es profundamente erróneo. En realidad, los grandes inversores institucionales a menudo compran bonos en el mercado primario y los mantienen hasta el vencimiento.

En la renta fija, el desafío principal es reflejar con precisión un mercado que no está bien definido por puntos de datos de tipo estándar y donde la liquidez es difícil de medir.

Incluso los índices «líquidos», diseñados para ser más fáciles de replicar, utilizan estas métricas para seleccionar las mayores emisiones de bonos. Pero, por desgracia, disponibilidad no es lo mismo que relevancia.

Usar el tamaño de la emisión como un indicador de la liquidez es profundamente erróneo. En realidad, los grandes inversores institucionales a menudo compran bonos en el mercado primario y los mantienen hasta el vencimiento. Como resultado, la verdadera liquidez está fragmentada y no puede ser capturada fácilmente por las reglas de los índices. Del mismo modo, la ponderación de los instrumentos según el importe de la deuda pendiente se ha criticado durante mucho tiempo. Recompensa a los emisores más endeudados, lo que puede distorsionar la exposición. De manera más general, se está utilizando como sustituto de datos de mercado que simplemente no están disponibles. Esto hace que la replicación pasiva en renta fija sea intrínsecamente imprecisa.

En renta fija, el desafío principal es reflejar con precisión un mercado que no está bien definido por puntos de datos de tipo estándar y donde la liquidez es difícil de medir

La ventaja de los ETFs activos

Los gestores especializados en renta fija son conscientes de estas limitaciones. Gran parte de la necesidad de una gestión activa en renta fija no es la rentabilidad superior, sino la precisión.Es bueno tener una rentabilidad superior, pero el desafío principal es reflejar con precisión un mercado que no está bien definido por puntos de datos de tipo estándar y donde la liquidez es difícil de medir. Resolver este problema requiere amplios recursos, tecnología y sistemas para generar perspectivas de mercado profundas, así como los recursos y la tecnología para analizar y comprender adecuadamente los mercados complejos. Resolver este problema requiere sistemas sofisticados y visibilidad a través de los mercados de bonos y dentro de ellos, recursos que suelen encontrarse en las grandes gestoras de activos con importante presencia en el mercado.

Los etfs activos pueden proporcionar una solución más precisa y eficaz a la hora de reflejar un mercado que no se ajusta bien a la indexación tradicional

Obligaciones garantizadas por préstamos (CLOs): limitaciones pasivas

Los préstamos y los CLOs representan ahora una cuota creciente de los mercados globales de deuda, lo que significa que es cada vez más importante incluirlos en carteras diversificadas. Los índices de CLOs ya están disponibles, pero los ETFs pasivos no se han puesto al nivel para satisfacer la demanda de los inversores. De hecho, todos los ETFs de CLOs se gestionan activamente. Los datos, los sistemas y los análisis necesarios para comprender y comparar adecuadamente los CLOs están fuera del alcance de lo que pueden ofrecer los proveedores de índices y datos de mercado. Lo que es más, un enfoque pasivo tendería a reflejar el inventario de los intermediarios (bonos que un agente de bonos mantiene en su propia cuenta para fines comerciales), sin tener en cuenta la concentración de gestores ni otros factores de riesgo de la cartera.

Elevar el listón de la renta fija core

Los desafíos de la indexación no solo afectan a los rincones menos conocidos del mercado de bonos. Incluso los componentes más básicos de una cartera de renta fija podrían beneficiarse de un enfoque activo basado en perspectivas de mercado profundas.

Si el objetivo es reflejar un mercado que no se ajusta bien a la indexación tradicional, los ETFs activos pueden proporcionar una solución más precisa y eficaz.

La gestión activa del riesgo, la diversificación real y la confianza fueron los elementos clave que el equipo recién formado de Natixis Investment Managers se centró en ofrecer a los clientes cuando lanzaron su negocio de Latinoamérica y US Offshore en 2014.

Hoy en día, estos atributos son más importantes que nunca en medio de una guerra comercial mundial, la incertidumbre del mercado, las disrupciones digitales y las necesidades de los clientes en constante evolución.

La capacidad para ofrecer soluciones de diversificación para distintos tipos de clientes y entornos de mercado ha sido fundamental para la trayectoria de crecimiento de Natixis en la región, considera Sophie Del Campo, responsable de distribución de Natixis IM para el Sur de Europa, América Latina y US Offshore.

«Dar a nuestros clientes la oportunidad de elegir entre una amplia gama de estrategias de inversión de calidad para construir carteras duraderas ha sido lo más gratificante para mí. No nos interesan las últimas modas de los productos. Hemos construido nuestra oferta lenta y de forma deliberada y seguimos colaborando con nuestros clientes para analizar qué soluciones en cajan mejor con sus necesidades cambiantes», afirmó Del Campo.

Con su singular estructura multiafiliada, la diversificación está en el ADN de Natixis, que ahora ofrece a los inversores latinoamericanos una gama completa de estrategias desde tradicionales a alternativas de 13 de sus gestoras activas orientadas al alfa.

Más recientemente, al aumentar la correlación entre la renta variable tradicional y la renta fija, Del Campo y su equipo han observado que cada vez más gestores de banca privada solicitan estrategias de inversión que aporten una diversificación real. Contar con capacidades como la renta fija flexible y estrategias long/ short en renta variable, han ayuda do a satisfacer esas necesidades de diversificación y gestión del riesgo global, añadió Del Campo. En la actualidad, el equipo trabaja con clientes de México, Brasil, Colombia, Perú, Uruguay, Chile, Panamá y del mercado offshore estadounidense para alinear los objetivos con una oferta de producto de gestoras tan respetadas como DNCA, Harris Associates, Loomis Sayles, Mirova, Thematics y WCM.

La Encuesta de Perspectivas del Inversor Institucional de Natixis de 2025 muestra que un 57% de inversores latinoamericanos está reduciendo activamente el riesgo de sus carteras, igual que en 2020

La ventaja de la gestión activa del riesgo

A medida que los mercados de capitales se han vuelto más complejos, la gestión del riesgo en las carteras también se ha vuelto más difícil que en el pasado. «Por eso, la principal petición de nuestros clientes es cómo construir una cartera más duradera y sostenible en este entorno actual, y qué tipos de estrategias ofrecen las mayores ventajas de diversificación».

Para el galardonado gestor de renta variable estadounidense Aziz Hamzaogullari, consejero delegado y gestor de cartera del equipo de estrategias de renta variable “growth” de Loomis Sayles, la gestión activa de los riesgos a la baja forma parte de su tesis del alfa.

«Tanto si nos encontramos en medio de un rally o de una caída del mercado, la gestión activa de las inversiones y la gestión del riesgo siguen siendo esenciales para la generación de alfa, creando un exceso de rentabilidad y añadiendo valor a las carteras de los inversores a largo plazo», afirma Hamzaogullari, que añade: “A largo plazo, los mercados tienden a ser eficientes. Sin embargo, el comportamiento a corto plazo de los inversores puede provocar anomalías en los precios de los mercados de renta variable, creando oportunidades potenciales para los gestores activos, orientados al largo plazo y enfocados en las valoraciones. Aprovechar estas oportunidades requiere un proceso de inversión disciplinado y un temperamento paciente”. Él define al riesgo como una pérdida permanente de capital y adopta un planteamiento de retorno absoluto a largo plazo para invertir.

Los hallazgos de la Encuesta de Perspectivas del Inversor Institucional de Natixis de 2025* muestran un aumento considerable en los esfuerzos de gestión de riesgos entre sus encuestados latinoamericanos, con un 57% diciendo que están reduciendo activamente el riesgo de sus carteras, igual que en 2020. Compárese con 2017 y 2019, cuando el 23,1% de los encuestados dijo estar centrado en la mitigación del riesgo o volatilidad.

A lo largo de la última década, el servicio

Portfolio Clarity de NIM Solutions ha realizado más

de 1.000 evaluaciones exhaustivas de carteras

modelo para clientes de Latam y US Offshore

Añadir claridad a las carteras

Para ayudar a los gestores de banca privada a comprender mejor las fuentes de riesgo y los aspectos sobre retorno y diversificación en sus carteras modelo, el servicio Portfolio Clarity de NIM Solutions ha realizado más de 1.000 evaluaciones exhaustivas de carteras modelo, junto con 4.000 perspectivas analíticas, para clientes de Latam y US Offshore en la última década, según Carmen Olds, CFA®, directora de NIM Solutions. Olds señala que este extenso trabajo también ha proporcionado al equipo una valiosa información sobre las tendencias de inversión en la región, profundizando su comprensión de las necesidades de los clientes.

«Durante la última década, hemos guiado hábilmente a nuestros clientes en la navegación por un entorno cambiante y en la evaluación del atractivo relativo de la renta variable estadounidense frente a la global, los méritos de las estrategias de inversión activas frente a las pasivas y, más recientemente, la integración de enfoques de inversión ESG y temáticos en sus carteras», dijo Olds.

También ha visto evolucionar considerablemente los debates sobre diversificación, con la caída de las asignaciones a alternativos líquidos en los últimos años, mientras que los activos privados se están convirtiendo cada vez más en un foco central en estas conversaciones.

Victor Plaza, CFA® y asesor de carteras de NIM Solutions, se unió al equipo en 2025 para proporcionar un análisis exhaustivo a los clientes de US Offshore. Anteriormente, fue analista en Wellington Management, y más recientemente, trabajó en la mesa de Préstamos sindicados de renta fija. También fue especialista en inversiones en Itau Unibanco en Sao Paulo, Brasil, asesorando carteras de clientes de alto patrimonio.

En su opinión, la proliferación de datos y el flujo de noticias en los últimos años -especialmente en los últimos meses- ha dado lugar a una mayor complejidad y a perspectivas ambiguas y contradictorias. Por lo tanto, contar con un socio de confianza que le proporcione una visión de la cartera imparcial y basada en datos es fundamental para el éxito de la inversión a largo plazo.

«Los inversores confían cada vez más en los datos y los análisis para navegar mercados volátiles y obtener una ventaja competitiva. También buscan filtrar el ruido y mitigar la desinformación. Y para eso están diseñadas nuestras evaluaciones imparciales de carteras», afirmó Plaza.

El equipo de NIM Solutions ha constatado la caída

de las asignaciones a activos alternativos líquidos

en los últimos años en favor de activos privados para

realzar la diversificación de las carteras

Activos privados: fuente alternativa de diversificación

Un repunte en el interés por los activos privados ha sido atestiguado por el director de Distribución Offshore de EE.UU. y Cuentas Clave de América Latina en Natixis, Rodrigo Núñez Aguilar, CFA®.

«Muchos clientes se preguntan ahora si deberían adoptar esta clase de activos, y qué parte de su cartera debería estar en alternativos para una diversificación real. Pero creo que sigue habiendo una necesidad de mayor educación, en general, sobre activos alternativos y cómo sus distintos tipos pueden funcionar como diversificadores, especialmente en tiempos volátiles», afirmó.

El segmento de activos privados/ alternativos es un área en la que Natixis seguirá centrándose y ampliando su oferta. Su estructura multiafiliada ha permitido al equipo asociarse con varias filiales para ofrecer una amplia gama de estrategias de inversión privada, como capital riesgo, infraestructuras y bienes inmuebles. Y lo que es más importante, pueden adaptarse a las diversas necesidades de los clientes institucionales, de alto patrimonio y family-offices de la región. Ahora, con la nueva normativa en Europa, conocida como ELTIF 2.0, Del Campo se muestra entusiasmada con la posibilidad de ofrecer activos privados a una amplia gama de inversores. «Algunos de nuestros gestores de activos podrán ofrecer estrategias de activos privados (fondos evergreen) con un mayor grado de liquidez y flexibilidad para los clientes minoristas. Esto no era posible anteriormente».

Adaptarse a las demandas de las nuevas generaciones

Natixis también tiene muy en cuenta los rasgos de comportamiento y las preferencias de las nuevas generaciones a la hora de apoyar a los clientes más jóvenes y hacer crecer su negocio en los próximos 10 años. La adopción por parte de la generación Z de más tipos de vehículos de negociación directos, como ETFs y criptomonedas, así como de procesos de alta tecnología frente a la interacción física, está en el radar de Natixis. «Tenemos que adaptarnos como organización. Por ejemplo, en Europa se habla hoy de tokenización de fondos, un proceso que convierte la propiedad de las participaciones en fondos a través de la tecnología blockchain. Es un proceso más rápido y directo, un poco como las criptomonedas», explica Del Campo.

Otro cambio que Núñez Aguilar está viendo en la región, es la transición de un modelo transaccional hacia uno de asesoramiento y modelos basados en honorarios que proporcionan servicios holísticos de planificación financiera. «Creo que cabe esperar que la nueva generación de asesores financieros preste servicios de gestión patrimonial amplios para demostrar su valor. Como sus clientes tienen información instantánea al alcance de la mano a través de plataformas digitales, saben más y exigirán más.» Y, en tiempos de volatilidad, así es como los asesores pueden diferenciarse realmente: ayudando a los inversores a navegar por los cambios del mercado, mantener la calma y tomar decisiones racionales alineadas con sus objetivos financieros.

Aumentan las vibraciones positivas

Según la Encuesta de Perspectivas del Inversor Institucional de Natixis de 2025, el optimismo entre los encuestados latinoamericanos ha aumentado, con un mayor porcentaje (67%) que no anticipa una recesión en su país*. Compárese con encuestas anteriores de 2018 y 2017, cuando solo el 30,8% se mostraba optimista sobre el rendimiento del mercado. Este sentimiento positivo va acompañado de un mayor enfoque en la gestión del riesgo, con los encuestados reduciendo activamente el riesgo de sus carteras, según David Goodsell, director ejecutivo del Natixis Center for Investor Insight. «Estos datos recientes indican un enfoque más seguro y proactivo de las estrategias de inversión, con un mayor énfasis en la diversificación, la sostenibilidad y la mitigación del riesgo», afirmó Goodsell.

En general, Sophie Del Campo y su equipo de Natixis están más seguros que nunca de que están teniendo un impacto significativo sobre las prácticas y carteras de sus clientes. «Este es un negocio de confianza. Por lo tanto, contar con todos los miembros clave del equipo que siguen en sus puestos hoy en día y que conocen a fondo las necesidades de nuestros clientes en la región es una excelente señal para el crecimiento futuro. Si a ello añadimos una gama diversificada de estrategias, como la renta variable de crecimiento de Loomis Sayles y WCM, la renta fija flexible de DNCA y Loomis Sayles, y las estrategias de renta variable “value” de Harris Associates, deberíamos seguir diferenciándonos en este panorama competitivo”.

Foto cedidaDe izquierda a derecha: Borja Durán, CFA, CEO fundador de Wealth Solutions y fundador y miembro del Consejo Ejecutivo de Finletic SGICC; John Siska, CFA, Managing Director en Eccleston Partners; Luis Buceta, CFA, presidente de CFA Society Spain; José Luis de Mora, CFA, Senior Executive Vice President Santander Consumer Finance en Santander Group; Enrique Marazuela, CFA, director económico de la Universidad Pontificia Comillas.

CFA Society Spain, sociedad perteneciente a la red mundial de 160 sociedades locales de CFA Institute -asociación global de profesionales de la inversión- ha anunciado la creación desu nuevo órgano consultivo denominado Comité de Past Presidents. Nace con el objetivo primordial de reforzar el Gobierno Corporativo de la Society y servir de apoyo estratégico al Consejo de Administración, aportando toda la experiencia y visión de cuatro profesionales que han sido y son referentes de la industria de la inversión en España: Borja Durán, CFA, CEO fundador de Wealth Solutions y fundador y miembro del Consejo Ejecutivo de Finletic SGICC; Enrique Marazuela, CFA, director económico de la Universidad Pontificia Comillas; John Siska, CFA, Managing Director en Eccleston Partners; y José Luis de Mora, CFA, Senior Executive Vice President Santander Consumer Finance en Santander Group.

El nuevo Comité de Past Presidents, el primero de su naturaleza entre todas las Societies de CFA Institute en el mundo, será convocado por el Consejo de Administración de CFA Society Spain en las ocasiones que lo requiera, fundamentalmente para abordar temas de gobernanza, conflictos entre órganos y estrategia de la Society. Sus cuatro miembros aportarán toda la experiencia, visión y saber hacer profesional que atesoran. Todos ellos son Past Presidents de CFA Society Spain: John Siska (1997/2000), Borja Durán (2008/2012), Enrique Marazuela (2016/2020), José Luis de Mora (2020/2024).

Estará presidido de inicio por Enrique Marazuela, CFA, que en la actualidad es director económico de la Universidad Pontificia Comillas.

Luis Buceta, CFA, CAd, presidente de CFA Society Spain, afirmó que para seguir creciendo, y continuar siendo el referente de la mejor formación financiera y de la profesión de inversión en España, «es crítico tener un gobierno corporativo irreprochable» y añadió que con la creación del Comité de Past Presidents «damos un nuevo y gran paso para conseguirlo».

«No tengo palabras para agradecer a John Siska, Borja Durán, Enrique Marazuela y José Luis de Mora su magnífica disposición desde el primer momento a participar en este nuevo proyecto. Su valía profesional y personal y sus magníficas trayectorias nos ayudarán para atender la demanda de soluciones que el avance de la profesión nos exige, y resolver los conflictos que necesariamente surgen en el camino. El nuevo Comité será una guía de incalculable valor para el Consejo de Administración”, aseguró Buceta.

Enrique Marazuela, CFA, presidente delComité Past Presidents de CFA Society Spain, comentó que la misión de este Comité es «convertirnos en el órgano consultivo de referencia para el Consejo de Administración de CFA Society Spain. Por su naturaleza el Comité no tiene competencias definidas, pero sí “auctoritas” por la “gravitas” de las personas que lo forman. Como Past Presidents de la Society, estamos a disposición del Consejo de Administración de CFA Society Spain y su presidente para lo que necesiten”.

. Banxico baja la tasa de interés al 4% tras más de cinco años al 4,5%

Con el mes de junio entraron en vigencia las reglas actualizadas del Banco de México (Banxico) sobre transparencia, gobernanza y administración de riesgos en la negociación de contratos derivados en el mercado mexicano. En este contexto existe inquietud respecto a si el mercado mexicano en general está preparado para adoptar y cumplir con estas nuevas reglas.

Estos cambios pretenden que los bancos, casas de bolsa y otras empresas financieras estén aún más preparadas y puedan mejorar criterios de transparencia, gobernanza y administración de riesgos en la negociación de contratos derivados. Se trata de un paquete de 31 requisitos para la operación de instrumentos derivados, por lo que recientemente se llevó a cabo un foro organizado por Bloomberg, con funcionarios del Banxico y varias instituciones financieras en México, para discutir estas nuevas reglas de operación.

En la instancia, José Alfredo Pantoja Zambrano, gerente de Supervisión y Vigilancia de Intermediarios Financieros del Banco de México, dijo que en realidad estos requisitos han estado vigentes desde 1995, pero se actualizaron recientemente para una mejor alineación con las regulaciones internacionales.

Los cambios recientes abordan el riesgo de liquidez, el riesgo de crédito y la gobernanza corporativa. Hoy en día estos requisitos son cruciales para garantizar la estabilidad y transparencia del mercado de derivados en el país latinoamericano y fortalecer la confianza de los inversionistas y participantes.

Pantoja agregó que, si bien los 31 requisitos pueden presentar desafíos, no cree que afecten significativamente la liquidez del mercado de derivados, ya que los mercados interbancarios han evolucionado y existen otras formas de gestionar el riesgo de crédito, como los márgenes iniciales y las cámaras de compensación. Todas estas medidas son vitales para aumentar la transparencia del mercado y evitar una crisis financiera como la de 2008.

Por su parte, Abraham M. Izquierdo, director general adjunto de Riesgos Financieros en Grupo Financiero Banorte, compartió que las recientes actualizaciones de los 31 requisitos plantean importantes desafíos en materia de modelos, prácticas y políticas de riesgo. Las métricas en tiempo real, como las de Bloomberg, deberían ayudar a crear simulaciones intradía que permitan evaluar exposiciones al riesgo y cumplimiento de límites. Añadió que es muy importante dentro del enfoque de perfilamiento basado en riesgo, e incluso de márgenes iniciales, el diferenciar entre los productos derivados destinados a la cobertura y aquellos para fines de inversión.

Manuel Meza, Head de Global Markets en BBVA, comentó que está convencido de que la industria financiera necesita enfrentar este desafío con responsabilidad y visión estratégica para fortalecer el sistema financiero y continuar promoviendo un desarrollo sostenible, transparente y resiliente.

Los nuevos marcos regulatorios harán que el sistema financiero mexicano sea más robusto y eficiente. Una parte de las nuevas regulaciones que es particularmente compleja, y podría ser costosa, es el hecho de que las firmas financieras necesitan proporcionar una evaluación continua de sus carteras, intradía. Sin embargo, Pantoja dijo que la nueva tecnología ayudará a las firmas mexicanas a cumplir en tiempo y forma.

Las nuevas reglas del mercado

Estos son los detalles de las nuevas reglas:

Mayor transparencia: Las instituciones financieras deben proporcionar información más detallada sobre sus operaciones con derivados, lo que permite una mejor supervisión y análisis de los riesgos involucrados.

Gobernanza fortalecida: Se establecen mecanismos para que las instituciones financieras tengan una mejor estructura interna para gestionar los riesgos derivados, incluyendo la formación de comités especializados y la asignación de responsabilidades.

Administración de riesgos: Se implementan medidas para identificar, evaluar y gestionar los riesgos derivados, incluyendo el uso de herramientas de análisis y la diversificación de carteras.

Plazos de implementación: Las instituciones financieras tuvieron hasta el 26 de mayo de 2024 para tener firmados los nuevos contratos, según la Circular 1/2024 del Banco de México.

Contratos anteriores: Los contratos anteriores, suscritos bajo las reglas que se abrogan, conservan plena validez hasta el 26 de mayo de 2024.

Objetivos de las nuevas reglas

Reducir riesgos sistémicos: Al mejorar la transparencia y gobernanza, se busca minimizar el riesgo de que las operaciones con derivados puedan causar problemas en el sistema financiero.

Fortalecer la estabilidad financiera: Las nuevas reglas buscan asegurar que las instituciones financieras sean más resilientes a los shocks económicos y financieros.

Aumentar la confianza en el sistema financiero: La transparencia y la gestión de riesgos mejoradas pueden ayudar a generar confianza en el sistema financiero mexicano.

Impacto en las instituciones financieras

Adaptación a las nuevas regulaciones: Las instituciones financieras han tenido que realizar cambios en sus procesos y sistemas para cumplir con las nuevas reglas.

Aumento de costos: La implementación de las nuevas reglas puede generar costos adicionales para las instituciones financieras, pero estos costos se consideran como una inversión para el fortalecimiento del sistema financiero.

Mayor competencia: La transparencia y la gestión de riesgos mejoradas pueden permitir que las instituciones financieras sean más competitivas en el mercado.

En resumen, las nuevas reglas de Banxico buscan fortalecer el sistema financiero mexicano, promoviendo la transparencia, la gobernanza y la gestión de riesgos en las operaciones con derivados. Estas reglas tienen el potencial de reducir los riesgos sistémicos, aumentar la estabilidad financiera y fortalecer la confianza en el sistema financiero. Si bien las reglas representan incrementos en ciertos costos para las instituciones financieras, no son obstáculos que no puedan superarse con relativa sencillez.

Foto cedidaKirst Kuipers, responsable del negocio institucional de iShares para EMEA

Los mercados han mostrado una gran agitación desde el pasado 2 de abril, con motivo del “Día de la Liberación”, pero, si se aplica la lupa, se puede observar que no todos los inversores mostraron el mismo comportamiento. De hecho, Kirst Kuipers, responsable del negocio institucional de iShares para EMEA, comenta que muchos de sus clientes “han adoptado una actitud de esperar y ver” tras el Día de la Liberación, y prefiere destacar en cambio lo diferente que está siendo 2025 en términos de flujos respecto a 2024.

El experto indica que todos los segmentos dentro de los clientes europeos de la firma (no solo institucionales) mostraron el año pasado un tremendo apetito por renta variable estadounidense, con una entrada récord de 107.900 millones de dólares hacia esta clase de activo a través de ETFs, mientras que solo entraron 12.100 millones en renta variable europea. En cambio, Kuipers considera que este año los flujos muestran un patrón “más equilibrado”, con entorno a 6.000 millones de dólares entrando en acciones europeas y otros 6.000 en EE.UU. (datos de abril de 2025).

Más allá de los flujos de los últimos doce meses, el experto prefiere hablar del gran cambio de paradigma sobre el uso de ETF entre inversores institucionales en los últimos cinco años, dado que él ubica el punto de partida para la aceleración en la adopción de ETF en la llegada de la pandemia: “En 2020, muchos clientes se dieron cuenta de que necesitaban más liquidez en sus carteras de la que habían anticipado inicialmente”.

Cabe destacar que lo interesante del rol de Kuipers es que atiende tanto a clientes institucionales (fondos de pensiones, aseguradoras, family offices) como a bancos centrales y fondos soberanos. Por tanto, en este contexto, resulta lógico constatar que, durante eventos de mercado como la crisis del Covid-19, esta clase de clientes se dieran cuenta de que “resultaba muy difícil reposicionarse a sí mismos”, dado que no podían operar con los mismos volúmenes ni a los mismos precios… “mientras que, al mismo tiempo, los mercados de ETF seguían funcionando realmente bien”. Como resultado, apunta el experto, en los últimos cinco años se ha registrado una tasa de crecimiento cercana al 30% anual entre clientes institucionales en Europa que demandan productos iShares, enfocándose fundamentalmente en el formato UCITS.

El experto apunta que el hecho de que haya bancos centrales empleando ETF – como la propia Reserva Federal durante la pandemia- “suele considerarse un fuerte respaldo a las características de los ETF”. Éste aclara que, actualmente, hay 17 bancos centrales en Europa que emplean ETF de iShares para gestionar sus propias reservas, empleando estos instrumentos por sus cualidades de diversificación y liquidez. Kuipers aclara que tanto los bancos centrales como otros grandes tenedores de activos suelen tener importantes capacidades propias, pero que puedan estar restringidas en algunas áreas, por lo que típicamente “muchos clientes, incluyendo a los bancos centrales, emplean ETFs para completar sus propias competencias”. Así, indica que típicamente la proporción es un 70% de ETF de renta variable, un 29% de renta fija y un 1% en ETF de materias primas.

¿Qué factores explican este crecimiento?

Más allá de lo que sucedió durante la pandemia, Kuipers considera que hay más factores que explican el tremendo apetito de los inversores institucionales por añadir ETFs a sus carteras en el último lustro. En primer lugar, están la mayor profundidad del mercado: en la última década, el mercado global de ETF ha pasado de estar valorada en 2,5 billones a 15 billones de dólares. A mayor tamaño, inferior tracking errory menores diferenciales bid-ask, y además han surgido nuevos productos. “Estos productos cada vez son más eficientes en costes frente a otros productos indexados”, resume.

El segundo factor es “el creciente reconocimiento por parte de los clientes de que lo más importante es cómo construyen sus carteras”, en referencia a que se ha pasado de un pensamiento más enfocado a emisiones concretas o títulos individuales de bolsa a la aceptación de que “la asignación a través de soluciones basadas en índices es en sí misma una decisión activa”. Y el siguiente paso, el hecho de que los clientes reconozcan que los ETFs son “un producto muy bueno para construir una cartera de forma más comprensiva, atendiendo a todas las clases de activos y geografías”.

El último gran factor no mira hacia el pasado, sino hacia el futuro, dado que Kuipers insiste en que se trata de una tendencia súper relevante que ya se está desarrollando ante nuestros ojos. Se trata de lo que describe como “una transición masiva” en la industria de las pensiones, al pasar de un modelo basado en prestaciones definidas a otro de contribucionesdefinidas. De hecho, desde BlackRock pronostican que el volumen total de activos en pensiones por contribución definida se triplicará a cinco años vista, pasando de los 4 billones de dólares actuales hasta 12 billones en 2030. La punta de lanza de este cambio viene de la mano de la reforma del sistema público de pensiones de Países Bajos, donde se espera que todas las pensiones existentes – unos dos billones de dólares- pasarán a ser de contribución definida para enero de 2028.

El experto explica que el envejecimiento progresivo de la población, combinado con una década de tipos de interés en niveles muy bajos, explica esta transición, porque ambos factores han planteado a fondos de pensiones y aseguradoras desafíos a la hora de gestionar su pasivo. Kuipers considera que los ETFs son relevantes en este cambio porque al pasar de un objetivo colectivo garantizado a uno más individual en el que básicamente los riesgos y beneficios de las carteras se transfieren a los participantes individuales, “los ETF juegan un rol muy natural en la construcción de dichas carteras”. El experto anticipa cambios similares en los planes de empleo de numerosas industrias y empresas en Europa: “Estas empresas obviamente quieren reducir el riesgo de esos activos de pensiones para la volatilidad de sus pérdidas y ganancias”.

Innovación en ETFs

El último punto que toca Kuipers en su conversación con Funds Society tiene que ver con la innovación de producto, que ha contribuido significativamente a ese movimiento masivo de adopción de ETFs que describe el experto. iShares ha destacado en este tiempo por el lanzamiento de productos como el ETF de activos digitales y la gama iBonds, que ofrecen exposición a renta fija a vencimiento. El experto subraya el rol de los ETF de renta fija en general: “De pronto, un mercado que es OTC por naturaleza, se vuelve más fácil, accesible y más transparente”.

Los ETF activos suponen otra gran innovación. Según el representante de iShares “intentan combinar las ventajas de tener cierta libertad para superar potencialmente un índice de referencia con las ventajas del ecosistema de los ETFs y las ventajas de los ETFs como envoltorio, así como la eficiencia fiscal y la liquidez”. De hecho, insiste que, en Europa, donde todavía es relativamente pronto, los ETFs activos van a aportar beneficios clave a pesar de no proporcionar la misma eficiencia fiscal de la que sí disfrutan en EE.UU.: “Existe el beneficio clave de que, con un ETF, tienes liquidez intradía, y tienes los beneficios de un ecosistema más amplio, hay un montón de corredores de bolsa que hacen mercado. Además, cuentas con el beneficio de tener cierta libertad con este instrumento para tratar de superar el índice de referencia subyacente”.

La última gran novedad está en la tarta de activos alternativos. Kuipers indica que hay clientes que siguen una estrategia barbell, consistente en construir la parte central de las carteas con ETF y después añadir una asignación a alternativos. Pero también constata una demanda creciente de ETF que puedan emular el comportamiento de estos activos: “Hemos visto que los clientes usan ETF básicamente para asignar los activos que tienen por alternativos en una referencia cotizada. Con técnicas de construcción de carteras, puedes imitar una cartera de private equity con una cartera de ETF, porque una cartera de private equity tiene ciertas características en términos de exposición por factores y beta”. Con los ETFs de iShares, es posible obtener una exposición indirecta a activos alternativos mediante la construcción de una cartera diversificada, pero con mayor liquidez y transparencia, con el objetivo de mantener el capital disponible y minimizar el impacto sobre los retornos de una retirada antes de tiempo en caso de necesitar liquidez.