Wikimedia CommonsPlaza Independencia en Montevideo

Gletir Corredor de Bolsa, en alianza con VALO Uruguay, acaba de anunciar el lanzamiento del Fondo Centenario Activo Dólar, un nuevo integrante de la Familia de Fondos Centenario.

“Disponible a partir del 1º de julio, este nuevo fondo en dólares estadounidenses está orientado a quienes buscan un rendimiento superior al de las letras del gobierno americano, bajo una estrategia de inversión conservadora con enfoque de crecimiento a mediano plazo”, indica un comunicado de los emisores.

El portafolio estará compuesto mayoritariamente por activos emitidos por entidades con grado inversor. La estrategia es enfocada principalmente en moneda dólar; el fondo podrá invertir hasta un 30% en activos en pesos uruguayos, permitiendo una mayor flexibilidad frente a las condiciones cambiantes del mercado y aprovechando el buen desempeño que ha mostrado la moneda local en los últimos 20 años.

Principales características del fondo:

Moneda del fondo: dólares estadounidenses

Monto mínimo de suscripción: 1.000 dólares

Suscripción: diaria (T+1)

Rescate: diario, con pago T+3

Horizonte de inversión: mediano plazo

Tipo de cartera: diversificada, con foco en emisores con grado inversor

Uno de los aspectos destacados del Fondo Centenario Activo Dólar es la incorporación de Aldo Lema como asesor estratégico del equipo gestor de Gletir Corredor de Bolsa.

Lema es un reconocido economista con amplia experiencia en el diseño, estructuración y gestión de fondos de inversión, tanto en Uruguay como en Chile, el país de América Latina con mayor experiencia en Fondos de Inversión.

Orientada a individuos y familias de alto patrimonio, así como a sus asesores –abogados, contadores, wealth managers y responsables de family offices– Martín Litwak presenta el primer Bootcamp de Planificación Patrimonial Internacional, una experiencia formativa de dos días que se llevará a cabo el 12 y 13 de julio en el Hotel Hilton Pilar de Buenos Aires.

El evento combinará teoría rigurosa, resolución de casos reales, sesiones prácticas y espacios de networking con un grupo de profesionales cuidadosamente seleccionados, según anunciaron los organizadores en un comunicado.

Litwak, abogado especialista en fiscalidad internacional y estructuras patrimoniales, disertará sobre la planificación de las familias: «Si bien cada familia es distinta, todas tienen algo en común: preocupaciones, temores y la necesidad de construir certezas en contextos cambiantes”. Desde crisis económicas y confiscaciones hasta nuevas regulaciones sobre intercambio de información y pérdida de privacidad, los desafíos son muchos. Para enfrentarlos, la planificación es la clave.

El Bootcamp busca aportar conocimientos, experiencias y prácticas a través de los encuentros, así como fomentar la interacción y el intercambio entre los asistentes.

Para lograrlo, se trabajará sobre:

Estructurasfiduciarias, jurisdicciones y privacidad

Fiscalidad internacional comparada (América Latina, Europa, EE.UU.)

Sucesión, gobernanza familiar y gestión del legado

Normativas como FATCA, CRS y registro de beneficiarios

Herramientas concretas para la protección, proyección y eficiencia patrimonial

A pesar de la elevada volatilidad experimentada en los mercados financieros, los retos derivados del nuevo orden comercial mundial y los riesgos geopolíticos, los fondos de inversión siguen creciendo en España. En la primera mitad del año, su volumen se incrementó en 20.783 millones de euros, según los datos provisionales de Inverco, lo que supone un crecimiento del 5,2%. El patrimonio se sitúa ya en 420.092 millones.

En el mes de junio, el patrimonio creció en 1.851 millones de euros, un 0,4% por encima de la cifra de cierre de mayo. En el último mes, los nuevos flujos de entrada realizados por los partícipes explicaron el 70% del aumento de patrimonio de los fondos, mientras que el 30% restante se debe a las revalorizaciones de las cartera por el efecto mercado.

En concreto, en junio los fondos de inversión captaron más de 1.260 millones de euros en suscripciones netas, lo que pone de manifiesto la confianza que los inversores siguen mostrando en este vehículo de ahorro a largo plazo en momentos de elevada incertidumbre y volatilidad en los mercados financieros, explican en Inverco. En términos acumulados, los fondos de inversión ya superan los 16.965 millones de flujos de entrada positivos, la mayor cifra acumulada en la primera mitad de año desde 2015.

En junio se mantuvo la tendencia observada desde principios de año, con los partícipes enfocando sus aportaciones hacia las categorías con mayor presencia en renta fija. En este contexto, los fondos de renta fija lideraron las suscripciones netas, registrando flujos de entrada positivos por valor de 2.309 millones de euros, destacando especialmente aquellos con vencimientos a corto plazo. En lo que va de año, estas categorías ya acumulan suscripciones netas superiores a los 18.333 millones de euros. Los fondos de renta fija mixta también registraron flujos positivos de cierta magnitud (693 millones de euros).

Por el lado de los reembolsos, los fondos rentabilidad objetivo fueron los que experimentaron mayores salidas netas (586 millones de euros). Adicionalmente, los globales y de renta variable internacional registraron reembolsos por 598 millones de euros en su conjunto. También los fondos índice, garantizados y monetarios registraron flujos de salida (540 millones en su conjunto).

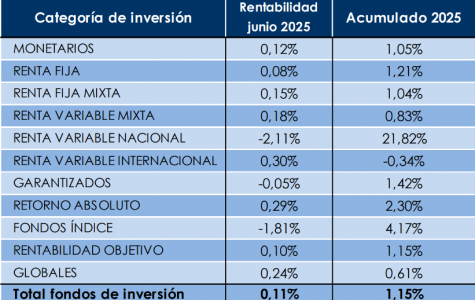

Retornos por encima del 1% en la primera mitad de año

Con la escalada bélica en Oriente Medio de fondo, y algunos acuerdos comerciales, los mercados apoyaron el comportamiento de las carteras en junio en algunas categorías, también gracias a nuevos recortes de tipos del BCE, que dejó las tasas en el 2%. En este contexto, a fecha de elaboración del informe, los fondos experimentan en junio una rentabilidad media positiva del 0,11%.

Las rentabilidades mostraron un comportamiento mixto: las categorías con mayor rentabilidad fueron renta variable internacional (0,30%), retorno absoluto (0,29%) y globales (0,24%). También destacaron los fondos de renta fija mixta (0,15%) y monetarios (0,12%), beneficiados por un entorno de tipos más estables. En contraste, los fondos de bolsa nacional y fondos índice reflejaron las mayores caídas en rentabilidad consecuencia de la volatilidad de los mercados locales.

En la primera mitad de año, la cifra se eleva al 1,15%, donde los fondos de renta variable nacional acumulan una rentabilidad próxima al 22%. En términos interanuales, en general, los fondos acumulan una rentabilidad del 5%.

La firma de servicios financieros con enfoque en el mercado internacional Investment Placement Group (IPG) anunció su intención de adquirir una parte de los activos bajo gestión (AUMs) de VectorGlobal Wealth Management, una entidad completamente independiente de las operaciones de Vector en México.

La compra propuesta está sujeta a la negociación y firma de acuerdos definitivos, informó IPG en un comunicado al que tuvo acceso Funds Society. Estos acuerdos, a su vez, estarán sujetos a aprobaciones regulatorias y a un proceso de debida diligencia, agregó la firma.

Desde hace más de 40 años, IPG, con base en San Diego, California, brinda junto a sus firmas afiliadas servicios integrales de gestión patrimonial, gestión de activos, gestión de inversiones y servicios de family office. Gran parte de su cartera es offshore y está compuesta por clientes latinoamericanos.

Como firma independiente basada en Estados Unidos, ofrece una plataforma sólida y global con acceso multicustodio, lo que permite a los clientes contar con la flexibilidad y alcance que necesitan.

Actualmente, Investment Placement Group administra más de 5.000 millones de dólares en activos a través de una amplia gama de estrategias y líneas de negocio. La firma también es reconocida como líder en la industria por ofrecer acceso personalizado a oportunidades en mercados privados para la comunidad de inversión offshore en Estados Unidos.

IPG, fundada en 1983, creció desde ser un bróker dealer de California hasta convertirse en una empresa multigeneracional y diversificada de gestión de patrimonios. Además de la sede en San Diego, cuenta con oficinas en Arizona y Miami, y tiene también una empresa de asesoría de inversión afiliada en México para atender el mercado local. Además, cuenta con una oficina comercial institucional en Argentina.

Según la compañía, las partes están trabajando para finalizar los términos y firmar un acuerdo definitivo en un futuro cercano.

Los días 4 y 5 de agosto se desarrollará en Montevideo la decimotercera edición del Congreso de Prevención de Lavado de Activos de las Américas (CPLD Américas), en el hotel Hyatt Centric.

El encuentro se realizará en formato presencial, con transmisión en vivo, y contará con la participación de autoridades, especialistas y referentes técnicos de más de diez países.

El congreso analizará los principales desafíos que enfrenta la región en materia de prevención del lavado de activos, financiamiento del terrorismo y otros delitos financieros.

La agenda incluye temas como los riesgos personales de los oficiales de cumplimiento, los flujos financieros ilícitos, el control de beneficiarios finales, la gestión de alertas, la trata de personas y su conexión con el sistema financiero, el uso de criptoactivos en operaciones de lavado y el avance del cibercrimen.

CPLD Américas es organizado por BST Global Consulting desde 2013 y reúne cada año a profesionales del sector financiero, autoridades regulatorias, fiscales, organismos multilaterales y empresas privadas. El evento contará con la presencia de expositores y público de Argentina, Chile, Colombia, Estados Unidos, México, Panamá, Paraguay, Perú, Uruguay, Guatemala y El Salvador, quienes compartirán experiencias, normativas y perspectivas sobre el fortalecimiento del sistema antilavado en América Latina.

La agenda completa del evento, así como los detalles de inscripción y participación, se encuentra disponible en el sitio www.cpldamericas.com

Foto cedidaDe izquierda a derecha, Marta Alonso Jiménez, directora general de OpenWealth (Grupo CaixaBank), Cristina Cruz, directora del IE Center for Families in Business y responsable del hub, y Javier Villegas, director general de Franklin Templeton para Iberia y Latinoamérica.

IE University, Franklin Templeton y OpenWealth (Grupo CaixaBank) han anunciado el lanzamiento del IE Family Offices Knowledge Hub, una iniciativa impulsada por el IE Center for Families in Business, que nace con la vocación de convertirse en un espacio de referencia dedicado a la creación y difusión de conocimiento en torno a los family offices.

En un contexto marcado por la creciente sofisticación y relevancia de los family offices como estructuras de inversión, emprendimiento y preservación del legado de las familias empresarias, el hub nace como una colaboración entre las tres partes que propone una visión transversal que combina la rigurosidad académica con el conocimiento práctico del sector, para abordar los desafíos reales a los que se enfrentan las familias en la gestión de patrimonios multigeneracionales. Su agenda incluye investigación aplicada, encuentros estratégicos, generación de contenidos y programas de formación diseñados para quienes toman decisiones en entornos patrimoniales complejos.

Durante su primer año de actividad, se llevará a cabo la elaboración de un estudio global cuyo principal objetivo es analizar en profundidad el papel de los family offices como inversores en los mercados privados. El estudio explorará sus marcos de decisión, los desafíos estratégicos y operativos que enfrentan y las oportunidades emergentes, además de analizar cómo el mercado deberá adaptar su infraestructura y procesos para responder a las particularidades de este perfil inversor en crecimiento.

Cristina Cruz, directora del IE Center for Families in Business y responsable del hub, fue la encargada de presentar sus líneas estratégicas. Reconocida internacionalmente por su trayectoria en el estudio de la empresa familiar, la doctora Cruz destacó el papel de los family offices como plataformas desde las que las familias empresarias canalizan hoy su capacidad transformadora: “Este hub nace para entender y acompañar una evolución clave: la del paso de familias que crean empresas a familias que invierten en ellas. Es el momento del Entrepreneurial Family Office, que no solo preserva el patrimonio, sino que también lo proyecta hacia el futuro generando impacto económico y social desde una lógica de propósito, largo plazo y emprendimiento inversor”, señaló.

La presentación oficial tuvo lugar en IE Tower, el campus vertical de IE University, reuniendo a una audiencia representativa del mundo empresarial, financiero y académico. Durante el acto, Javier Villegas, director general de Franklin Templeton para Iberia y Latinoamérica, ha compartido su visión sobre las principales tendencias y oportunidades que ofrecen los mercados privados y el papel fundamental que juegan los family offices como inversores multigeneracionales. “Nos complace respaldar esta iniciativa dedicada a la generación y difusión de conocimiento en torno a los mercados privados y los family offices. Entender las dinámicas, estrategias y mejores prácticas de esta estructura de inversión, esencial para la preservación del legado de las familias empresarias, requiere de investigaciones exhaustivas y profundas que no podrían realizarse sin iniciativas como éstas”.

El evento ha contado también con un panel moderado por Marta Alonso Jiménez, directora general de OpenWealth (Grupo CaixaBank), en el que han participado varios representantes de family offices con experiencia directa en inversión alternativa, estructuras de gobierno patrimonial y planificación intergeneracional. Para Marta Alonso, “el ecosistema de los family offices está en un momento de crecimiento y de mayor profesionalización en nuestro país. Iniciativas como esta ayudan, sin duda, a impulsar el relevante papel que los family offices juegan para el desarrollo económico y social en España, gracias al impulso del mecenazgo, el tejido empresarial y la innovación”.

La iniciativa muestra el compromiso de las tres entidades con la generación de conocimiento riguroso y aplicado sobre cómo los family offices afrontan los retos de inversión y gobernanza en entornos cada vez más complejos.

Macquarie Capital, la división de inversión, asesoría empresarial y mercados de capitales de Macquarie Group, ha anunciado el nombramiento de Guillermo Trenas como director general en España. En su nuevo cargo, Trenas dirigirá el negocio español de asesoramiento y soluciones de capital.

Trenas cuenta con cerca de dos décadas de experiencia en fusiones y adquisiciones M&A, mercados de capitales de renta variable, reestructuraciones, soluciones de capital, y captación de capital. Ha trabajado en operaciones de M&A en diversos sectores, especializándose en infraestructuras, industria, tecnología, telecomunicaciones y consumo. Se incorpora procedente de Lazard, donde ascendió de asociado sénior a director general en la oficina de Madrid y donde era responsable de generar y seleccionar el flujo de operaciones. Comenzó su carrera en Londres como analista de banca en Deutsche Bank.

Trenas reportará a Rainer Langel, responsable de Macquarie Capital para la región de EMEA. Langel ha comentado respecto al nombramiento: «Confiamos en que el liderazgo de Guillermo ampliará nuestra presencia en España y llevará a nuevas cotas nuestra experiencia especializada en Europa. Su vasta experiencia, su red de contactos y el profundo conocimiento que tiene del mercado español, en combinación con nuestros consolidados servicios de asesoramiento a través de nuestras oficinas en el Reino Unido, Alemania, Francia, Italia y Benelux, brindarán valiosas oportunidades en la región tanto para nosotros como para nuestros clientes. Estamos encantados de dar la bienvenida a Guillermo a nuestro equipo».

A propósito del nuevo cargo, Trenas ha dicho: «Macquarie Capital ha desarrollado una fuerte presencia en toda Europa en asesoramiento, crédito privado e inversión de capital. Estoy encantado de unirme al equipo y de aprovechar las capacidades actuales de la firma para seguir apoyando a los clientes en sectores que van desde las infraestructuras a la transición energética, pasando por la industria y la tecnología. Confío en que sigamos cosechando éxitos en España».

Macquarie Capital asesora a sus clientes en cuestiones estratégicas y financieras, como fusiones y adquisiciones, desinversiones, respuestas a adquisiciones, financiación de deuda y capital, gestión del capital y reestructuraciones. Además, invierte en deuda corporativa privada, capital privado, inmuebles, capital de crecimiento, capital riesgo y en proyectos y empresas de infraestructuras y energía incluidos en el balance de Macquarie. Entre sus activos figura Onivia, la mayor plataforma mayorista independiente de fibra de España, que está acelerando el suministro de banda ancha ultrarrápida fiable en todo el país. Macquarie invierte en España desde 2004 y abrió una oficina permanente en Madrid en 2010.

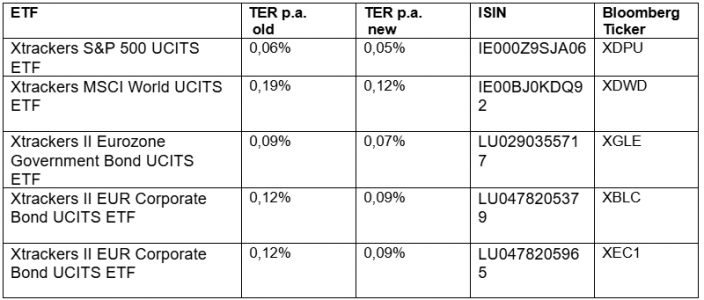

DWS reducirá, a partir del 1 de julio de 2025, las comisiones anuales fijas de cinco ETFs de la gama Xtrackers. Esta medida forma parte de una optimización continua de la oferta y del enfoque estratégico para responder a las cambiantes necesidades de los inversores. En total, se abaratarán ETFs que gestionan activos por valor de unos 20.000 millones de euros.

El Xtrackers MSCI World UCITS ETF (ISIN: IE00BJ0KDQ92), el mayor ETF de renta variable de la gama, verá reducida su comisión del 0,19% al 0,12%. En el caso de la renta fija, la comisión del Xtrackers II EUR Corporate Bond UCITS ETF1C (ISIN: LU0478205379) se reducirá del 0,12% al 0,09%. “Revisamos continuamente nuestra gama de productos y la evolución del mercado”, afirma Michael Mohr, responsable global de productos Xtrackers. “Con esta reducción de comisiones, reforzamos nuestra competitividad y adaptamos de forma coherente nuestra oferta a la demanda de los inversores”.

Gescooperativo, la sociedad de inversión colectiva del Grupo Caja Rural, ha lanzado al mercado un fondo con una rentabilidad objetivo del 1,89% en el plazo de 18 meses, lo que equivaldría a una TAE no garantizada del 1,25%.

El nuevo fondo aprobado por la CNMV se denomina Rural Rentabilidad Objetivo III, FI, y se plantea como meta la conservación de capital más la obtención de un rendimiento no garantizado desde el último día de su comercialización, el 30 de julio de 2025, hasta su vencimiento, el 31 de enero de 2027.

Este es el tercer fondo que comercializa Gescooperativo dentro de la familia de fondos con objetivo de rentabilidad no garantizada.

El fondo invertirá el 100% de su patrimonio en deuda pública de la zona euro y, dado elplazo intermedio de la inversión, se ajusta al perfil de inversores conservadores.

Rural Rentabilidad Objetivo III FI tendrá ventanas de liquidez trimestrales durante el periodo de la estrategia.

Indexa Capital, gestor de carteras independiente que opera en España, presenta su nuevo comparador automatizado de carteras, desarrollado en colaboración con GPTadvisor, firma de inteligencia artificial. La solución está basada en los modelos GPT-4o de OpenAI. Se trata de la primera herramienta en Europa que permite al inversor subir un fichero con su cartera actual y compararla con la cartera más similar de Indexa. También podrá comentar los resultados mediante un agente conversacional y acceder a un análisis detallado.

“Queremos que cualquier ahorrador pueda comparar con datos y de forma clara cómo rinde su cartera frente a una alternativa indexada de riesgo equivalente. Este comparador refuerza nuestro compromiso con la transparencia y la toma de decisiones fundamentadas”, señala Unai Ansejo, cofundador y co consejero delegado de Indexa Capital.

Cómo funciona el comparador automatizado de carteras con IA

El usuario accede a la web y sube su cartera mediante archivos Excel, CSV o, incluso, con una captura de pantalla. El agente impulsado por GPT-4o identifica los fondos a través del código ISIN, los importes y las divisas, selecciona la cartera modelo de Indexa con volatilidad similar, calcula y compara la rentabilidad, su evolución histórica, la volatilidad y los costes y comisiones de ambas. El resultado del análisis se devuelve en euros y en un lenguaje accesible a través de un chat interactivo.

“Por primera vez en el entorno de una entidad financiera, un inversor puede subir su cartera y conversar con una inteligencia artificial sobre ella. Este agente de Indexa no solo traduce los datos complejos a un lenguaje claro y adaptado al usuario, sino que también da contexto, compara alternativas y ayuda al usuario a entender de verdad en qué invierte y cuánto le cuesta”, añade Salvador Mas, fundador y CEO de GPTadvisor.

Metodología de comparación

El sistema parte del valor liquidativo diario de cada fondo lo convierte a euros al tipo de cambio vigente y calcula la rentabilidad diaria ponderada por el peso de cada posición para construir la serie acumulada de la cartera. Sobre esa serie obtiene la volatilidad y las rentabilidades en distintos periodos, utilizando por defecto un horizonte de cinco años, o el máximo disponible. Para los costes, compara los gastos actuales de la cartera del inversor con la cartera de un riesgo similar de Indexa.

Valor para el inversor

Según señala Ansejo, con este servicio, Indexa Capital pretende que los inversores puedan comparar carteras de forma más fácil.

Esta nueva iniciativa complementa el asistente automatizado de Indexa Capital ya existente y consolida el uso de la inteligencia artificial para seguir automatizando y facilitando las mejores decisiones de inversión.