Un profesional de larga trayectoria acaba de convertirse en el nuevo fichaje de Morgan Stanley. Se trata de Gabriel Jafet, nuevo Director Ejecutivo de Wealth Management de la firma, quien trabajará desde Miami.

«Me complace compartir que estoy comenzando un nuevo puesto como Director Ejecutivo de Gestión de Patrimonio en Morgan Stanley», anunció el interesando en Linkedin.

Jafet fue director de Wealth Management de XP Securities durante diez años (desde 2025), continuando con una larga trayectoria en el sector de la gestión de patrimonios que lo llevó a trabajar en grandes firmas como Royal Bank of Canada, Barclays Wealth and Investment Management y Lehman Brothers, entre otros.

Jafet se formó académicamente en la Fundación Getulio Vargas y en la Texas McCombs School of Business.

El mercado global de seguros de vida internacionales para clientes de alto patrimonio (HNW) es un gran desconocido. Según explican desde Utmost Group, este abarca aseguradoras de vida con sede en centros financieros internacionales, que prestan servicio a clientes HNW y personas con alto poder adquisitivo con movilidad internacional.

“Los productos incluyen tanto soluciones vinculadas a unidades de inversión (destacando los PPLI y los bonos de prima única), como soluciones no vinculadas (como los fondOs en euros y los seguros permanentes), diseñadas para ayudar a individuos y familias HNW en la estructuración y preservación patrimonial, planificación fiscal sucesoria, gestión de riesgos y diversificación”, explican. Es más, debido a la naturaleza de estas soluciones, que suelen tener alta complejidad y valor, su distribución a los clientes se realiza principalmente a través de asesores financieros especializados o corredores, que trabajan con bancos privados, family offices o firmas de servicios profesionales.

Un mercado amplio

Por primera vez, una firma ha identificado por primera vez el tamaño de este mercado. Según un estudio del mercado de gestión patrimonial de 2024 encargado por Utmost Group y elaborado por NMG Consulting,en 2024, el valor de las primas alcanzó los 52.000 millones de dólares (41.000 millones de libras), lo que representa un crecimiento del 25% respecto a 2023. “Este crecimiento fue impulsado por un fuerte aumento en las ventas HNW en el Reino Unido, tras cambios en el régimen fiscal británico, así como por un incremento en la planificación patrimonial en Europa, tanto en productos vinculados como no vinculados”, explica el informe.

Según Mark Fairbairn, director de Estrategia y Asuntos Corporativos de Utmost, este estudio de mercado, sin precedentes, revela por primera vez el tamaño del mercado de seguros de vida internacional para clientes HNW, un segmento que está creciendo rápidamente. “Se espera que este mercado se expanda con fuerza en los próximos años a medida que se acelere la transferencia de riqueza y que la población HNW crezca y se vuelva más internacionalmente móvil. Las soluciones patrimoniales basadas en seguros aún representan una parte pequeña del mercado, pero se prevé que desempeñen un papel cada vez más importante en el conjunto de herramientas de los asesores financieros que atienden a clientes HNW y UHNW en los próximos años”, afirma Fairbairn.

Buenas perspectivas

Se prevé que factores estructurales impulsen un aumento de las ventas anuales de nuevos negocios hasta los 85.000 millones de dólares en 2030, generando un total acumulado adicional de 114.000 millones en ventas de nuevos negocios entre 2025 y 2030. El informe identifica tres factores que apoyarán este fuerte crecimiento: una población HNW/UHNW en crecimiento y cada vez más internacionalmente móvil; una significativa transferencia intergeneracional de riqueza; y un interés creciente en soluciones de asesoría orientadas a resultados para satisfacer las necesidades de los clientes.

“Debido a la limitada conciencia del producto, las soluciones patrimoniales basadas en seguros representan actualmente aproximadamente el 2%, es decir, unos 689.610 millones de dólares”, indica el informe. Una de las conclusiones clave que lanza es que aumentando la penetración de las soluciones patrimoniales basadas en seguros del 2% al 3%, el mercado global de seguros de vida internacional para clientes HNW podría incorporar más de 304.800 millones de dólares en activos adicionales, lo que representaría un crecimiento del 50%, superando el billón de dólares.

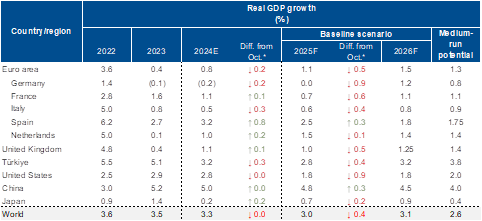

Las economías de EE.UU. y Europa se expandirán más lentamente en 2025 de lo previsto anteriormente, lo que contribuirá a un crecimiento económico mundial más moderado, con riesgos para la economía y la calidad crediticia a nivel mundial sesgados a la baja. La agencia de calificación europea Scope Ratings ha revisado su previsión de crecimiento para EE.UU. al 1,8% este año, frente a una previsión anterior del 2,7% el pasado mes de octubre, al tiempo que pronostica un crecimiento del 1,8% en 2026. La producción estadounidense aumentó un 2,8% el año pasado.

“Prevemos que el crecimiento mundial se ralentice hasta el 3,0% en 2025, desde el 3,3% en 2024, antes de continuar a un ritmo moderado del 3,1% el próximo año. Los riesgos macroeconómicos a medio plazo siguen sesgados a la baja. Prevemos que los tipos de interés se mantendrán por encima de los niveles anteriores a la pandemia, en un contexto de inflación estructuralmente más elevada. El recorte de las perspectivas de crecimiento de EE.UU. para este año se debe a las incertidumbres comerciales y a los recortes del gasto público por parte del Departamento de Eficiencia Gubernamental”, afirma Dennis Shen, presidente del consejo macroeconómico de Scope.

Alemania se recuperará en 2026

Por lo que respecta a Alemania, Scope no prevé crecimiento este año, frente a una previsión de mejora el pasado octubre del 0,9% (la economía se contrajo un 0,2% en 2024). No obstante, considera que la producción de la mayor economía de Europa aumentará un 1,2% el próximo año. Los débiles datos de Alemania este año arrastrarán el crecimiento de la zona euro hasta un 1,1%, 0,5 puntos porcentuales por debajo de la anterior previsión de Scope, antes de experimentar un ligero repunte hasta el 1,5% en 2026.

En cambio, para España y las economías periféricas de la zona euro (Grecia, Irlanda y Portugal) siguen previendo mejores resultados que para el resto de la región. La previsión de crecimiento de España para este año, del 2,5%, revisada al alza en 0,3 puntos porcentuales, contrasta con la de Francia, del 0,7%, recortada en 0,6 puntos porcentuales, y la de Italia, del 0,6%, revisada a la baja en 0,4 puntos porcentuales. “Prevemos un mayor crecimiento en Europa en 2026 a medida que aumente el gasto en defensa y los gobiernos apliquen medidas para incrementar la inversión”, añade Shen.

El efecto del gasto en defensa

De cara al futuro, Scope ve cuatro factores adversos que pesan sobre las perspectivas de la economía y el crédito mundiales. En primer lugar, las escaladas y desescaladas de las tensiones comerciales plantean riesgos de recesión para la economía mundial. En segundo lugar, aumentan las amenazas para la estabilidad financiera, amplificadas por la última oleada de desregulación financiera encabezada por EE.UU.

«Otro factor son los retos presupuestarios a los que se enfrentan los gobiernos, que provocan reevaluaciones más frecuentes de los riesgos de la deuda soberana por parte de los mercados. Por último, existen riesgos geopolíticos cada vez mayores, entre los que destacan la guerra de Rusia en Ucrania y la reciente escalada del conflicto entre Israel e Irán», afirma Shen en relación con lo anterior.

Para concluir, el presidente del consejo macroeconómico de Scope declaró: «Prevemos unos tipos de interés estables más altos que los vigentes antes de la crisis del coste de la vida. Muchos bancos centrales han suspendido las reducciones de tipos, aunque la Reserva Federal y el Banco de Inglaterra podrían reanudarlas a finales de este año, mientras que el Banco de Japón está aumentando gradualmente los tipos. El aumento sostenido de los tipos de interés y las elevadas valoraciones de los mercados financieros en medio de la desregulación financiera amenazan las correcciones y presentan riesgos para la estabilidad financiera y las condiciones crediticias mundiales».

Los inversores brasileños ya no se plantean si invertir o no en dólares, según Fabiano Cintra, director de análisis de fondos de inversión de XP; ya han superado esa etapa y ahora se preguntan cuánto deberían invertir y cómo asignar estos recursos.

Esta afirmación, realizada en una entrevista con Funds Society durante XP Expert 2025, refleja los nuevos desarrollos de la reconocida plataforma brasileña y el creciente interés por los activos offshore.

Según Cintra, XP se está moviendo con fuerza hacia Miami, buscando nuevos fondos y ampliando su plantilla en Brickell Avenue, donde se ubica una unidad de XP International.

La asignación internacional se duplica en dólares

«Hemos duplicado nuestra asignación a fondos internacionales desde principios de año», afirma Cintra, refiriéndose a las operaciones en EE.UU. observadas en la plataforma de la compañía, que también registra un creciente número de aperturas de cuentas globales de XP, que brindan acceso a estos activos.

Según Cintra, los brasileños no solo están convirtiendo sus reales a dólares, sino que también buscan invertir en fondos internacionales, a pesar de que la tasa de interés local sigue siendo alta. «Si el CDI es tan bueno, ¿por qué los inversores extranjeros no traen su dinero aquí e invierten en nuestra renta fija? Porque piensan en dólares. La rentabilidad del CDI en dólares en los últimos 10 años fue del 40%, lo que representa menos del 4% anual», afirma.

Búsqueda de nuevos fondos

Hoy, con 10 gestoras internacionales y poco más de 100 fondos, XP continúa buscando más actores y activos para sus clientes. «Queremos aumentar el número de fondos en al menos un 30% para finales de este año», afirma Cintra.

«Exploramos todas las clases de activos, no solo renta variable, sino también renta fija y el tema de moda, el crédito estructurado», dice Cintra, quien añade que esta clase de activo ha tenido gran demanda en Brasil y a nivel mundial. «Con bonos del Tesoro por encima del 4%, existen diferenciales de crédito y se pueden encontrar mandatos que ofrecen rentabilidades en dólares + 7%… dólares + 8%. Los clientes buscan una prima de crédito atractiva en la divisa».

La Comisión de Bolsa y Valores (SEC) de Estados Unidos votó a favor de aprobar las órdenes que permiten la creación y el reembolso en especie de acciones de productos cotizados en bolsa (ETP) de criptoactivos por parte de participantes autorizados, según un comunicado de la institución.

Según la SEC, esto representa una diferencia con respecto a los ETP spot de bitcoin y ether, aprobados recientemente, que se limitaban a la creación y el reembolso en efectivo. Ahora, los ETPs de bitcoin y ether, al igual que otros ETP basados en materias primas aprobados por la Comisión, podrán crear y canjear acciones en especie.

“Es un nuevo día en la SEC, y una prioridad clave de mi presidencia es desarrollar un marco regulatorio adecuado para los mercados de criptoactivos”, declaró el presidente de la SEC, Paul S. Atkins.

“Me complace que la Comisión haya aprobado estas órdenes que permiten la creación y el reembolso en especie de una serie de ETP de criptoactivos. Los inversores se beneficiarán de estas aprobaciones, ya que harán que estos productos sean menos costosos y más eficientes”, añadió.

Para la SEC, estos cambios «continúan construyendo un marco regulatorio racional para las criptomonedas, lo que conduce a un mercado más profundo y dinámico, que beneficiará a todos los inversores estadounidenses. Esta decisión se alinea con las prácticas estándar para ETPs similares».

Jamie Selway, Director de la División de Comercio y Mercados, declaró: «La decisión de hoy de la Comisión representa un avance importante para el creciente mercado de ETPs basados en criptomonedas. La creación y el reembolso en especie brindan flexibilidad y ahorros de costos a los emisores de ETP, participantes autorizados e inversores, lo que resulta en un mercado más eficiente».

La Comisión también votó a favor de aprobar otras órdenes que promueven un enfoque neutral en cuanto al mérito para los productos basados en criptomonedas, incluyendo solicitudes de intercambio que buscan listar y negociar un ETP que contenga una combinación de bitcoin y ether al contado, opciones sobre ciertos ETP de bitcoin al contado, opciones de Intercambio Flexible (FLEX) sobre acciones de ciertos ETP basados en BTC, y un aumento de los límites de posición hasta los límites genéricos para opciones (hasta 250.000 contratos) para opciones listadas sobre ciertos ETP de BTC.

Además, la Comisión emitió dos órdenes de programación solicitando comentarios a favor o en contra de la aprobación por parte de la División de Comercio y Mercado, de conformidad con la autoridad delegada, de las propuestas de una bolsa de valores nacional para listar y negociar dos ETPs de gran capitalización basados en criptomonedas.

El Instituto de Estudios Bursátiles (IEB) ha formalizado un acuerdo de colaboración con Solunion, compañía experta en seguros de crédito y de caución y en servicios para la gestión del riesgo comercial, para ofrecer a sus empleados acceso a programas formativos de alto nivel que favorezcan su crecimiento profesional y contribuyan al cumplimiento de los objetivos empresariales.

Este convenio permitirá al equipo de Solunion acceder a condiciones especiales y bonificaciones en una amplia variedad de programas académicos del IEB. La oferta formativa incluye másteres en diversas áreas clave del entorno empresarial, disponibles en modalidades presencial, semipresencial y online, así como programas directivos diseñados para perfiles con responsabilidades ejecutivas.

Igualmente, podrán beneficiarse de programas avanzados de especialización con un enfoque técnico y práctico, y cursos orientados al desarrollo de diferentes competencias profesionales.

Además de la formación reglada, el convenio contempla la creación de programas a medida diseñados para responder a las necesidades concretas de los distintos departamentos de Solunion, con el objetivo de fortalecer habilidades específicas, alinear la capacitación con los objetivos estratégicos de la compañía y generar un impacto directo en la operativa diaria.

Ante esta firma, Ignacio Madrid, del Departamento de Formación a Medida del Instituto de Estudios Bursátiles, ha declarado que “en el IEB somos plenamente conscientes de la función esencial que desempeñan las aseguradoras en el desarrollo económico, el tejido empresarial y la protección de la sociedad. Por ello, uno de nuestros principales compromisos es ofrecer a sus profesionales una formación rigurosa y de calidad que contribuya a crear un entorno económico más sólido, innovador y sostenible. Este acuerdo con Solunion es un paso más en esa misión”.

Por su parte, Ramón Sánchez, director corporativo de Personas de Solunion, ha subrayado la importancia de la formación en la estrategia de gestión del talento de la compañía: “El fomento de la formación es uno de los principios para el desarrollo de nuestros equipos y un momento fundamental de la Experiencia Solunioner, que contemplamos en nuestro modelo de relación con nuestras personas. Acuerdos como este pueden facilitarles la posibilidad de seguir ampliando sus habilidades para hacer frente a las necesidades cambiantes del entorno, potenciar su crecimiento profesional y la evolución de la compañía”.

La firma de este acuerdo responde a la creciente necesidad del sector asegurador de contar con profesionales altamente cualificados que puedan hacer frente a un entorno marcado por la constante evolución normativa o la aparición de nuevos riesgos. La formación continua se convierte en un pilar esencial para mantener la competitividad y garantizar un servicio de excelencia en un mercado que demanda soluciones ágiles y adaptadas a un cliente cada vez más formado y exigente.

El sector asegurador se enfrenta a un contexto donde la transformación digital y los cambios regulatorios avanzan a un ritmo acelerado. Esta realidad refuerza la importancia de contar con alianzas estratégicas como la alcanzada entre Solunion e IEB, que permite ofrecer a los profesionales una formación que combina rigor académico con una orientación práctica y actualizada, alineada con las necesidades reales del sector.

La creciente longevidad de la población española plantea importantes desafíos para el sistema del bienestar y abre nuevas oportunidades para el sector asegurador. Así se puso de manifiesto en una nueva edición de Espacio Inade, organizada por Fundación Inade, con el foco puesto en el impacto del envejecimiento sobre la dependencia y la sostenibilidad del sistema.

El encuentro contó con las intervenciones de Manfredo José Vega, director en Asturias de Surne, y José Luis Calderón García, consultor estratégico en seguros, pensiones y gestión de activos, quienes coincidieron en señalar que España está ante un “cambio de paradigma” que requiere respuestas inmediatas desde las políticas públicas y el sector privado.

Durante su intervención, Manfredo Vega subrayó que actualmente cerca de 1,8 millones de personas necesitan atención a la dependencia en España, y que una persona muere cada 16 minutos esperando una prestación del sistema.

A pesar de los avances legislativos, como la reforma de la Ley de Dependencia prevista para 2025, Vega advirtió de la necesidad de complementar la cobertura pública con soluciones aseguradoras como el Plan de Protección de Autonomía Personal, que contempla el pago de rentas, capital o prestaciones convenidas en caso de dependencia.

El ponente también destacó las particularidades del norte de España, donde el envejecimiento poblacional y la dispersión geográfica en zonas rurales agravan los retos de atención a la dependencia. En este contexto, insistió en la importancia de diseñar productos aseguradores adaptados a las realidades demográficas y territoriales, capaces de garantizar autonomía y dignidad a las personas mayores, y de generar, al mismo tiempo, oportunidades de empleo y desarrollo en el ámbito de los cuidados.

Por su parte, José Luis Calderón centró su intervención en los retos y oportunidades de la longevidad y la «silver economy».

Según datos de la OCDE, de aquí a 2070 el gasto en pensiones, salud y dependencia se incrementará al menos un 5,7% sobre el PIB, por encima del 19,8% que ya representaba en 2023. En este contexto, defendió la necesidad de impulsar la «silver economy» y proponer soluciones que permitan transformar el ahorro ilíquido, como el inmobiliario, en instrumentos de renta para la vejez. Calderón también destacó la importancia de fomentar hábitos saludables y explorar nuevas fórmulas aseguradoras personalizadas, combinando coberturas tradicionales con servicios asistenciales.

El consultor defendió la necesidad de reforzar la colaboración público-privada para afrontar el reto de la longevidad de forma sostenible. En su opinión, el sector asegurador debe intensificar su inversión en I+D para ofrecer soluciones novedosas frente a vidas cada vez más largas, cubriendo no sólo un mayor tiempo de las rentas, sino aportando mayor calidad de vida al beneficiario.

La sesión fue presentada por Adolfo Campos Carballo, director de Fundación Inade, quien incidió en que el envejecimiento poblacional “no es solo una cuestión demográfica, sino un reto estructural que ya está impactando en la sostenibilidad del estado del bienestar y la protección efectiva de las personas”.

¿Qué buscan los usuarios cuando interactúan con su banco digital? ¿Qué es lo que más valoran? ¿Y qué es lo que más les preocupa? Finwave, compañía fintech líder, presenta su estudio “Necesidades y preocupaciones del cliente de la banca digital en España”, un análisis que da respuesta a estas preguntas y revela las expectativas reales del cliente bancario en la era digital.

«La tecnología ya no es un valor añadido, es el corazón de la experiencia del cliente. Solo entendiendo a fondo sus necesidades y preocupaciones podemos desarrollar soluciones digitales que realmente marquen la diferencia”, Manuel Muñiz-Morell, director general de Finwave Iberia & Latam.

Lo que más valoran los usuarios: facilidad, seguridad y personalización

Simplicidad y acceso sin fricciones. Los clientes buscan aplicaciones intuitivas, que les permitan gestionar su dinero de forma rápida, sencilla y sin necesidad de conocimientos técnicos. La autonomía es clave.

Además, la seguridad y la protección frente al fraude. La confianza es el nuevo oro digital. Los usuarios priorizan aplicaciones con autenticación biométrica, alertas instantáneas y procesos de verificación robustos.

Las gestiones 100% digitales y al instante permiten al cliente resolver cualquier operación, desde solicitar un préstamo hasta gestionar sus tarjetas, sin papeles, sin desplazamientos y sin esperas. La banca debe estar siempre disponible.

La inteligencia artificial proactiva es una opción para los usuarios que ya no solo quieren consultar saldos: esperan que la IA les anticipe riesgos, proponga decisiones y les ayude a optimizar sus finanzas.

Finalmente, el asesoramiento personalizado y humano cuando importa crea las recomendaciones financieras a medida y la posibilidad de acceder a atención humana de calidad son cada vez más valoradas, especialmente en situaciones sensibles como fraudes o reclamaciones.

Lo que más preocupa: estafas, complejidad y costes inesperados

Ser víctimas de fraudes o estafas. El phishing, el robo de identidad y los ciberataques son el mayor temor del cliente español. La percepción de vulnerabilidad es alta y la seguridad es una condición imprescindible.

Las aplicaciones difíciles de usar alimentan el miedo a no entender la tecnología, cometer errores en operaciones importantes o enfrentarse a interfaces complejas es especialmente relevante en personas mayores o con menor alfabetización digital.

Los costes ocultos o comisiones sorpresa son las comisiones no informadas, los costes inesperados por gestiones específicas o los intereses encubiertos son una gran fuente de desconfianza y frustración.

Sobreendeudarse sin darse cuenta es otra gran preocupación , el acceso fácil al crédito, combinado con la falta de educación financiera, genera miedo a caer en deudas difíciles de manejar, especialmente entre jóvenes y perfiles con ingresos variables.

Los cambios imprevistos en las condiciones del servicio hacen temer los usuarios no estar al tanto de actualizaciones que puedan implicar comisiones más altas, eliminación de beneficios o cambios en los tipos de interés.

Conclusión: la experiencia digital debe ser simple, segura y transparente. Este ranking refleja la evolución del cliente bancario: cada vez más digital, pero también más exigente.

Quiere operar con autonomía, pero sin perder la seguridad ni el control. La clave está en ofrecer soluciones digitales que equilibren facilidad de uso, protección efectiva y comunicación clara y honesta.

El verano es época de tiempo libre, un entorno perfecto para sentarse con los niños y dar los primeros pasos en finanzas personales o, también, para afianzar la educación financiera de los jóvenes de la casa. Para ello, existen varias páginas web con las que aprender y repasar los aspectos básicos de las finanzas.

1. «Finanzas para todos«. Es un portal de educación financiera creado por el Banco de España y la CNMV en el que se explica de forma sencilla conceptos sobre la oferta de productos y servicios financieros. También incluye consejos para llegar a fin de mes o para invertir, además de recomendaciones sobre cómo hablar de finanzas a adolescentes. Incluye guías y juegos para mejorar la formación sobre conceptos que forman parte de la vida cotidiana. Se puede acceder desde www.finanzasparatodos.es.

2.- Portal educativo del Banco de España. Ofrece una sección específica para escolares de Primaria, Secundaria, FP y Bachillerato. También un aula virtual y cómics didácticos sobre temas financieros áridos, como la estabilidad de precios. También incluye temas más llamativos como la falsificación de billetes. Entre los materiales que se ofrecen figuran: documentos informativos, juegos, vídeos, cómics, etc. Anualmente convoca el concurso Generación euro, que tiene como objetivo dar a conocer la política monetaria del Eurosistema y el papel que desempeña en la estabilidad de precios. Su dirección web es https://portaleducativo.bde.es/educa/es/.

3.- Portal de Educación Cívico-Tributaria. El Portal de Educación Cívico-Tributaria es una web de la Agencia Tributaria y Funcas en la que se explica y conciencia en torno a los impuestos. Contiene guías didácticas y juegos adaptados a los diferentes niveles educativos de los más jóvenes de la casa, desde 5º de Primaria a 4º de la ESO. Asimismo, cuenta con un apartado para profesores y padres. La información está disponible en https://www.agenciatributaria.es/AEAT.educacion/HomeEducacion_es_ES.html

4.- «Finanzas para mortales«. Se trata de un proyecto de educación financiera de la Fundación UCEIF, Fundación de la Universidad de Cantabria para el Estudio y la Investigación del Sector Financiero, que se desarrolla a través de Santander Financial Institute (SANFI). Cuenta con el apoyo y mecenazgo de Banco Santander, cuyos profesionales imparten la formación de Finanzas para Mortales de manera voluntaria en toda España. Los programas formativos están adaptados a todos los perfiles, desde estudiantes de Primaria a Universitarios y FP Superior, pasando por un apartado de emprendimiento para el empleo. Su dirección es https://finanzasparamortales.es/.

5.- «Finanzas de un vistazo«. Promovido por BBVA, pretende acercar al usuario todo tipo de información financiera para ayudarle a tomar decisiones, tanto financieras, como de consumo. Incluye temas desde educación financiera a ciberseguridad y sostenibilidad. Se puede encontrar toda esta información en https://www.bbva.es/finanzas-vistazo.html. La entidad completa su oferta educativa en el portal BBVA Mi Jubilación.

6. Edufinet. Es un proyecto que nace dentro de la iniciativa lanzada por la OCDE, la Comisión Europea y distintas instituciones nacionales e internacionales para promover la educación financiera de los ciudadanos en materia de ahorro, inversión y financiación. Promovido por Unicaja y la Fundación Unicaja, nació hace más de una década con la vocación de proporcionar una guía clara y precisa de los aspectos más relevantes del sistema financiero y de los productos y servicios de ahorro, inversión y financiación que existen en el mercado. Sus tres principales líneas de actuación son la edición de publicaciones relacionadas con la educación financiera, la formación (jornadas, cursos y talleres) y la actualización de contenidos en portales webs y en redes sociales. Se puede consultar en https://edufinet.com/.

Pablo Méndez, director de Estrategia de Inversiones en LarrainVial

FlexFunds y Funds Society comparten, dentro de su iniciativa Observatorio de Tendencias, la visión de Pablo Méndez, Chief Investment Strategist en LarrainVial, una de las principales firmas de asesoría financiera en América Latina. Con 90 años de trayectoria, la firma cuenta con presencia en Chile, Colombia, Perú, Panamá, México, Bolivia y Estados Unidos, además de asociaciones destacadas con gestoras de inversión en Europa.

Desde hace más de una década, Pablo Méndez forma parte de esta casa financiera. Hoy lidera el equipo de Estrategia de Inversión, y se posiciona como una figura clave en la evolución del asesoramiento patrimonial de alto nivel. Ingeniero comercial por la Universidad Diego Portales y con una maestría en Global Finance por NYU, Méndez representa a una nueva generación de líderes en wealth management: una que combina formación académica sólida, visión estratégica y un fuerte compromiso con el servicio personalizado.

Diseñando soluciones estratégicas

El equipo de LarrainVial Estrategia desarrolla soluciones de inversión tanto líquidas como alternativas para clientes de alto patrimonio. “Nuestro modelo se asemeja al de Portfolio Solutions en Estados Unidos: la relación con el cliente la lleva el banquero, pero nosotros articulamos la estrategia de inversión”, explica. En un entorno en el que los márgenes financieros se estrechan y los servicios tienden a homogeneizarse, Méndez subraya que “el gran diferenciador sigue siendo el servicio”. A pesar de los avances tecnológicos, insiste en que “las personas buscan una cara, una relación, un acompañamiento profesional. La tecnología no reemplaza eso”.

Renta fija y alternativos: claves actuales del portafolio

Consultado sobre la composición actual de portafolios, Méndez identifica dos bloques fundamentales. “En lo líquido, la renta fija ha retomado protagonismo, con tasas más altas que ofrecen una atractiva relación riesgo-retorno. En lo alternativo, hemos desarrollado programas que buscan generar descorrelación (hedge funds), flujo estable (alternativos de crédito) y apreciación de capital (private equity)”.

Hoy, el 28% de los activos bajo gestión patrimonial en LarrainVial están asignados a inversiones alternativas. Aun así, Méndez reconoce que existe una concentración excesiva en deuda privada local e inmobiliario, y ve como reto ampliar esa exposición hacia activos globales y diversificados.

Respecto del mayor reto que enfrenta para la captación de capital o la adquisición de clientes, el experto señala que la industria está en una etapa de madurez. “Ya no hay una gran masa de clientes desatendidos; quedan segmentos específicos, más sofisticados y exigentes. Además, los servicios tienden a estandarizarse, lo que hace aún más difícil diferenciarse”.

Otro desafío relevante es escalar el servicio sin perder personalización. “Es casi una paradoja, porque escalar suele implicar cierta estandarización, y eso puede ir en contra de la experiencia individualizada que los clientes valoran. Encontrar ese equilibrio es una prioridad”.

En el escenario actual, ¿qué factores prioriza el cliente a la hora de invertir?

La reputación y la experiencia institucional son lo primero. Luego, dependiendo del perfil, el cliente valora el conocimiento técnico o la capacidad de traducir ese conocimiento a un lenguaje accesible. En ambos casos, la clave está en la calidad del servicio.

Para Méndez, la personalización es más importante que el producto en sí. “La cercanía, el entendimiento real del cliente y la entrega de soluciones hechas a la medida son los elementos que generan una ventaja competitiva sostenible”.

El asesor como estratega: habilidades que marcarán la diferencia

En su opinión, el asesor financiero del futuro no será solo un analista técnico, sino un intérprete estratégico capaz de convertir datos en decisiones alineadas con los objetivos reales del cliente.

“La industria está transitando hacia una nueva configuración de talento. Por un lado, se requieren perfiles con dominio técnico —ciencia de datos, automatización, manejo de software— especialmente en áreas operativas. Pero lo que marcará la diferencia es la capacidad de abstraer”, afirma. “La clave está en tener la capacidad de salir de la fiesta y mirarla desde arriba: ver el conjunto, entender el entorno y tomar decisiones informadas”.

Ese enfoque se traduce en una asesoría patrimonial profundamente personalizada. “Antes de hablar de mercados o productos, hay que entender qué quiere lograr esa persona o institución. A partir de ese objetivo, construimos un portafolio que sea coherente con sus necesidades y restricciones reales”, explica Méndez.

Aunque existen soluciones estandarizadas según perfiles —con o sin alternativos, en pesos o dólares, desde conservadores hasta agresivos— el valor diferencial está en la adaptación. “No es lo mismo asesorar a una fundación con alta exposición inmobiliaria en Latinoamérica que a un family office con foco global. Nuestro trabajo es diseñar estrategias que tomen en cuenta ese punto de partida y evolucionen con el tiempo”.

Tecnología: eficiencia sí, pero sin perder el foco humano

En cuanto al impacto de la tecnología en la industria, Méndez es claro: “La inteligencia artificial tiene un rol fundamental en procesos y back office, pero su utilidad en la toma de decisiones de inversión es limitada por la eficiencia de los mercados financieros”.

Y advierte de una transformación en la estructura de los equipos: “La pirámide se invierte. Antes teníamos muchos perfiles enfocados en procesamiento de datos; ahora necesitamos más personas con capacidad de abstracción y toma de decisiones estratégicas”.

De acuerdo con Méndez, una de las tendencias más claras que transformarán la gestión de portafolios en los próximos 5 a 10 años es la profundización en inversiones alternativas. Este tipo de activos seguirá creciendo, siempre que estén bien alineados con los objetivos de los clientes. Hay un interés creciente por soluciones que ofrezcan diversificación real, descorrelación y horizontes de inversión de largo plazo.

“Por otro lado, veremos una evolución importante en la forma en que las instituciones financieras integran la tecnología. La automatización y la inteligencia artificial están liberando recursos que antes se destinaban a tareas operativas, permitiendo redirigir ese capital humano hacia áreas de mayor valor agregado, como la atención al cliente y la toma de decisiones estratégicas”.

En asset management, esto no implica reemplazar al asesor, sino redefinir los equipos. El rol humano sigue siendo central, especialmente en la asesoría patrimonial, pero los perfiles que se requerirán serán distintos: con mayor capacidad analítica, pensamiento estratégico y manejo de herramientas tecnológicas. Es un proceso de reconfiguración que ya está en marcha.

¿Qué distingue a LarrainVial de sus competidores?

“Ser una firma no bancaria nos da libertad para innovar -señala Méndez-. Podemos emprender internamente, crear soluciones independientes y reportar directamente a la alta dirección. Nuestro mandato único es generar rentabilidad y valor para el cliente”.

Ese enfoque ya ha sido reconocido. En diciembre del 2024, The Banker y PWM otorgaron a LarrainVial el premio a la Mejor Banca Privada de Chile y al equipo de Estrategia, el de Best Chief Investment Office de América Latina.

Entrevista realizada por Emilio Veiga Gil, Vicepresidente Ejecutivo de FlexFunds, en el contexto del Observatorio de Tendencias de FlexFunds y Funds Society.