La tendencia de un creciente interés en los mercados privados ha dejado su huella de forma transversal y no da señal de parar. América Latina no es la excepción, según un sondeo publicado recientemente por la plataforma de información especializada Preqin, con un apetito particular por la deuda privada.

Estas dos clases de activos, reveló la Latin America Investor Survey correspondiente a este año, son las que están convocando más interés entre los inversionistas regionales. Al ser consultados sobre en qué activos esperan aumentar su exposición en los próximos 12 meses, un 60% señaló que anticipaba reforzar su apuesta por la deuda privada.

Le siguió private equity –otro espacio de alto interés para los inversionistas latinoamericanos de todos los tamaños–, con un 40%. En menor medida, la región también está mirando la infraestructura, con un 41% esperando aumentar su posición en la clase de activos.

Estas tres categorías son, de hecho, donde los profesionales de inversión de la región ven las principales oportunidades en América Latina en los próximos 12 meses. Un 58% ven un mayor atractivo en la deuda privada, mientras que un 46% apuntaron al capital privado y la infraestructura.

Respecto a la composición geográfica de las carteras, la encuesta de Preqin reveló que el home bias sigue imperando. Un 67% de los profesionales medidos indica que América Latina –particularmente Brasil y México– ofrece las mejores oportunidades de inversión para los próximos 12 meses. Le siguen América del Norte (43%), marcando un fuerte contraste con el sondeo de 2024, cuando un 79% prefería la región nortina.

Buenos resultados internacionales

Pese al sesgo local, en términos de oportunidades futuras, a la hora de medir la satisfacción por el desempeño de los activos, las carteras extranjeras son reinas, según el análisis de Preqin. Y es que, consultados sobre el balance expectativas/resultados de las distintas clases de activos, los inversionistas de la región se ven más satisfechos con sus portafolios internacionales que locales.

Nuevamente, private debt se lleva más flores. Un 38% de los encuestados indicó que sus activos de deuda privada superaron sus expectativas. En contraste con un 22% que se vio sorprendido por el desempeño de su porción de deuda privada doméstica.

En el caso de private equity, un 18% vio su cartera internacional superar lo esperado, comparado con sólo 9% que señalaba lo mismo de sus inversiones locales en esta clase de activos.

La excepción al entusiasmo fue el segmento de inversiones inmobiliarias, donde ninguno de los profesionales de inversión sondeados vio sus carteras, ni domésticas ni extranjeras, superar sus expectativas.

Pese a los buenos resultados, los inversionistas latinoamericanos tienen ciertas críticas sobre los gestores extranjeros que ofrecen este tipo de estrategias, particularmente respecto a la experticia por sectores. Mirando al segmento de GPs internacionales, un 47% de los profesionales encuestados por Preqin indicó que la falta de esta experiencia enfocada era el error más común de las gestoras internacionales.

Tras años de ostracismo en el panorama inversor mundial, las acciones europeas están empezando a mostrar los primeros signos de recuperación. Durante mucho tiempo descartadas como una trampa de valor -lastradas por un crecimiento anémico, la disfunción política y unos marcos normativos rígidos-, la región presenta ahora un panorama muy diferente.

Si bien las bajas valoraciones siguen siendo una base atractiva, las crecientes señales favorables al crecimiento por parte de los responsables políticos están empezando a cambiar el discurso. Aunque las recientes subidas de aranceles y la fortaleza del euro pueden suponer un lastre de entre un dígito bajo y medio para los beneficios del ejercicio fiscal 2025, la situación estructural general compensa estos obstáculos a corto plazo.

Lo que estamos presenciando es el inicio de una Europa más atractiva para la inversión y favorable al crecimiento.

Dónde estamos hoy

El sentimiento está mejorando desde una base profundamente deprimida. Tras cinco años de salidas sostenidas por un total de 105.000 millones de dólares estadounidenses, los datos más recientes muestran un cambio de tendencia, con entradas que vuelven tanto a las estrategias activas como a las pasivas de gran capitalización. Aunque solo se han recuperado 202 dólares estadounidenses por cada 100 perdidos desde el inicio del conflicto en Ucrania, el cambio de dirección es notable y puede marcar el comienzo de un reposicionamiento largamente esperado. Los reclamos extranjeras sobre activos estadounidenses se han disparado desde menos de 5 billones de dólares en 2010 hasta los 263 billones de dólares actuales. Un reequilibrio modesto podría desbloquear un capital significativo para regiones infravaloradas como Europa. Por primera vez en años, la región se está posicionando no solo como barata, sino también como invertible.

Moldeada por la austeridad, marcada por la negatividad

Las raíces de la debilidad histórica de Europa se encuentran en los errores políticos cometidos tras la crisis financiera mundial (CFM). Mientras que Estados Unidos aplicó un estímulo fiscal masivo, Europa se encerró en sí misma, optando por la austeridad, una regulación más estricta y el conservadurismo fiscal. Como resultado, casi la mitad del mercado, en particular los bancos, los servicios públicos, la energía y las telecomunicaciones, entró en un periodo de desapalancamiento y reducción de beneficios. Entre 2007 y 2019, las empresas europeas registraron una tasa de crecimiento anual compuesta (CAGR) acumulada del 0 %. Tras casi una década sin crecimiento de los beneficios, las acciones europeas se convirtieron en sinónimo de «excrecimiento», y esa etiqueta ha resultado difícil de cambiar, a pesar de que el periodo 2007-2019 fue una anomalía histórica. No es de extrañar que la cuota de Europa en el MSCI ACWI se desplomara del 27,6 % en 2009 a solo el 13,6 % en 20244, consolidando su estatus de infraponderación estructural en las carteras globales.

La política de la UE está impulsando un cambio real

Lo que faltaba era un catalizador claro, y ahora parece que se está formando uno. Se está produciendo un cambio silencioso pero profundo en el pensamiento político de la UE. En septiembre de 2024, Mario Draghi (el hombre que «salvó» el euro) presentó un plan para la estrategia industrial de la UE bajo el lema «cambiar o morir«. Identificó una inversión en infraestructuras críticas de 845 billones de euros necesaria para 2040 con el fin de modernizar las redes obsoletas, las conexiones de transporte y la columna vertebral industrial de Europa. Al mismo tiempo, la creciente inestabilidad geopolítica ha obligado a replantearse la política de defensa. Cumplir los objetivos de la OTAN podría requerir 60 billones de euros adicionales al año (basándose en el compromiso de los Estados miembros del 2 % del PIB), con beneficios directos para el sector de defensa europeo, competitivo a nivel mundial, que incluye nombres como Rheinmetall y Leonardo.

El giro se aceleró en marzo de 2025 con una ola de presión política: Draghi acusó a la UE de autosabotaje por sus errores proteccionistas en un artículo de opinión publicado en el Financial Times; JD Vance cuestionó la cohesión de la UE en un acto celebrado en Múnich; el avance en las encuestas de los partidos de extrema derecha en Alemania y el Reino Unido despertó la alarma en los círculos centristas; y las arenas de la geopolítica siguieron cambiando bajo el mandato de Trump 2.0. Esta combinación de acontecimientos desencadenó lo que llamamos un «pánico hermoso«: el reconocimiento entre los poderosos de la UE de que el crecimiento ya no puede posponerse.

Conclusión

Tras haber estado en desgracia durante gran parte de la última década, Europa está empezando a cobrar impulso. El cambio de la UE hacia una estrategia favorable al crecimiento, coincidiendo con recortes de los tipos de interés, es muy significativo. Esto replantea las oportunidades para los gestores activos, con un abanico cada vez más amplio para los seleccionadores de valores en nombres apalancados a nivel nacional (bancos, industriales, infraestructuras, servicios públicos) que se beneficiarán directamente de la expansión fiscal y el aumento de la inversión.

Aunque el contexto es constructivo, hay que tener en cuenta algunos riesgos potenciales, como los riesgos arancelarios a corto plazo para los beneficios, el retorno a una inflación más alta, cualquier escalada en Ucrania, la seguridad energética europea o la inestabilidad geopolítica. Sin embargo, Europa lleva tiempo lidiando con estas cuestiones. Una repentina restricción de la política fiscal alemana podría sin duda perturbar las perspectivas de crecimiento de Europa en general, pero en el momento de redactar este informe el impulso es muy expansionista y favorable al crecimiento. Dado que las valoraciones actuales se encuentran cerca de mínimos históricos, y que, en nuestra opinión, gran parte de las malas noticias, tanto pasadas como presentes, ya están descontadas, la relación riesgo/recompensa para los inversores a largo plazo parece atractiva, con posibles riesgos al alza derivados de la desregulación incremental que se está debatiendo o de una auténtica reforma del lado de la oferta, como la unión de los mercados de capitales.

Las empresas familiares han sido históricamente la base de la economía global, representando aproximadamente el 70% del PIB mundial y generando el 60% del empleo. Desde PwC resaltan que, sin embargo, en un entorno cada vez más digitalizado, se enfrentan a un desafío clave: entender el potencial de la inteligencia artificial generativa (GenAI) para mantenerse competitivas y saber cómo aprovecharlo. A medida que las riendas de estas compañías pasan a una nueva generación de líderes, surge una oportunidad única para integrar la IA en su estrategia de negocios y asegurar su sostenibilidad a largo plazo.

Según la encuesta global “Éxito y sucesión en un mundo de IA” de PwC, realizada a más de 900 jóvenes líderes de empresas familiares, el 73% de ellos reconoce a GenAI como un catalizador de cambio. A pesar de este alto nivel de conciencia, el 49% de esas organizaciones aún no han explorado esta tecnología y solo el 7% la han implementado en alguna parte de su negocio. La adopción de GenAI no solo se trata de innovación, sino también de una responsabilidad empresarial que impacta a empleados, familias y la sociedad en general, según la entidad.

Juan Procaccini, socio de PwC Argentina y especialista en empresas familiares, destaca el papel clave que tienen los nuevos líderes en este contexto: “La encuesta revela que, aunque el 73% de los líderes de la próxima generación ven a la inteligencia artificial como una fuerza transformadora, existe una preocupación significativa sobre la capacidad de las empresas familiares para capitalizar esta oportunidad. Esta generación tiene la tarea de equilibrar la prudencia con la urgencia, asegurando que la implementación de GenAI se realice de manera responsable y alineada con los valores familiares. Para poder maximizar el impacto de la tecnología es clave integrarlo a la estrategia corporativa de la empresa familiar y designar el liderazgo adecuado para garantizar el éxito en este proceso” y destacó que las empresas familiares que logren integrar GenAI de manera alineada con su legado serán las que marquen la diferencia en los próximos años”.

Las empresas familiares han sido tradicionalmente adoptantes cautelosas de nuevas tecnologías, preocupadas por los riesgos de implementación y la seguridad de su inversión. Sin embargo, para mantenerse a la vanguardia, los nuevos líderes deben impulsar una integración estratégica de GenAI, según destacan desde PwC quienes añaden que para ello, es fundamental que la adopción se realice con un enfoque consciente y alineado con la visión de la empresa, asegurando que la IA no solo optimice procesos, sino que también genere ventajas competitivas. La fluidez digital de la próxima generación los posiciona de manera única para identificar casos de uso innovadores, que aprovechen grandes volúmenes de datos para la predicción de tendencias y la mejora en la toma de decisiones.

Roberto Cruz, socio de PwC Argentina, responsable de la práctica de innovación digital, enfatiza la importancia de actuar con rapidez en este proceso: “La encuesta destaca que solo el 7% de las empresas familiares han implementado IA en alguna parte de su negocio. Es imprescindible instalar el tema de la IA en la conversación familiar, porque afecta cada vez más la capacidad de las empresas de competir. Es también necesario que, a partir de un primer entendimiento, haya experimentación con IA en casos concretos que generen valor y sobre todo que sean puntapié inicial de un camino de adopción informada y creciente de IA para aumentar la competitividad. La próxima generación debe liderar este proceso, utilizando su fluidez digital y perspectivas frescas para impulsar la innovación y asegurar que sus negocios sean sustentables en el nuevo contexto tecnológico”.

Además de la adopción estratégica y la identificación de oportunidades innovadoras, las empresas familiares deben enfocarse en la construcción de confianza y responsabilidad en torno a la IA. Estas compañías, reconocidas por su solidez y confiabilidad, tienen la oportunidad de liderar la implementación ética de GenAI. Establecer un marco de gobernanza sólido y realizar pruebas exhaustivas permitirá minimizar riesgos y garantizar que la adopción de IA se alinee con las expectativas de todos los stakeholders.

Para mitigar incertidumbres, los expertos recomiendan iniciar con pequeños proyectos piloto que permitan explorar el potencial de GenAI sin comprometer grandes recursos. Esta estrategia posibilita ajustes antes de su implementación a gran escala y facilita la identificación de los beneficios reales que la IA puede aportar a la empresa.

El futuro de las empresas familiares dependerá de su capacidad para integrar tecnologías emergentes como GenAI en su modelo de negocio. La adopción de inteligencia artificial no sólo optimizará la eficiencia y la toma de decisiones, sino que también definirá el éxito de estas empresas en el nuevo panorama global.

El arte continúa consolidándose como una alternativa de inversión. España ocupa el séptimo lugar en el mercado mundial del arte, representando aproximadamente el 1% del mercado global.

Según el informe The Art Basel and UBS Global Art Market Report 2024, el mercado del arte generó 65.000 millones de dólares en ventas en 2023, lo que supone una ligera contracción del 4% respecto al año anterior. A pesar de esta reducción, los niveles de venta se mantienen por encima de los datos prepandemia, reflejando una notable estabilidad en este sector. En España, el interés por el arte como inversión ha ido en aumento, en línea con la búsqueda de diversificación por parte de los inversores.

El arte frente a otros mercados de inversión

El mercado del arte ha sido históricamente percibido como un valor refugio, una característica especialmente relevante en contextos de alta inflación o volatilidad financiera. Según datos de Artprice, la rentabilidad anual promedio del arte contemporáneo ha sido del 7,6% en plazos de inversión de 13 años, con un incremento del precio medio de las obras de 8.400 a 28.000 dólares en las últimas dos décadas.

Este rendimiento se sitúa en un nivel intermedio respecto a otros activos. Por ejemplo, el índice S&P 500, que representa el mercado bursátil estadounidense, ha tenido una rentabilidad media anual del 10% en el mismo período, aunque con una volatilidad mucho mayor. En contraste, la rentabilidad media de los bonos del Tesoro estadounidense a 10 años ha rondado el 2%-3% anual, con menor riesgo pero también con menor potencial de revalorización.

Los perfiles del coleccionista español: qué buscan y cómo compran

El coleccionismo en España responde a diversas motivaciones y se puede clasificar en cuatro grandes perfiles. En primer lugar, el apasionado, que adquiere arte por su valor estético y cultural, priorizando la satisfacción personal sobre la rentabilidad. En segundo lugar, el no exhibicionista, que compra sin intención de ostentar, priorizando el disfrute privado de sus adquisiciones.

En tercer lugar, el posesivo, que colecciona con un fuerte deseo de acumulación y posesión de piezas únicas. Y por último, el práctico, que busca una combinación de disfrute, inversión y estatus social.

Estos perfiles han sido analizados en el estudio académico «El valor percibido del arte», realizado por Elisa Hernando en la Universidad Autónoma de Madrid.

El mercado del arte en España: crecimiento e impacto de ARCO

El mercado global del arte contemporáneo generó 1.890 millones de dólares en 2023/24, y España sigue consolidándose como un destino estratégico dentro de este sector. ARCO es una de las principales ferias internacionales de arte contemporáneo y un punto de encuentro clave para coleccionistas e inversores.

Cada año, el evento reúne a coleccionistas, galeristas y expertos que buscan oportunidades de compra con potencial de revalorización. En un contexto de tipos de interés elevados y mercados bursátiles volátiles, el arte se presenta como una opción de diversificación dentro de las carteras de inversión.

Por otro lado, la digitalización sigue transformando el sector. Según el informe de The Art Basel and UBS Global Art Market Report 2024, las ventas en línea representaron el 18% del total del mercado del arte en 2023, alcanzando aproximadamente 11.800 millones de dólares. Esta tendencia está permitiendo a empresas y coleccionistas acceder a un mercado más amplio, con mayor transparencia y trazabilidad en las adquisiciones.

Las instituciones financieras, en general, están bajo presión, y los bancos, en particular, no son una excepción. Con el aumento de la competencia por parte de fintechs, neobancos y otros proveedores de servicios financieros alternativos, las entidades de crédito han empezado a sentir el impacto que esto supone en sus cuentas de resultados.

La pandemia marcó una nueva forma de relacionarse a consumidores y empresas con una aceleración en la digitalización, por lo que los compradores son cada vez menos tolerantes a la fricción en sus experiencias digitales, ya sea a la hora de comprar un electrodoméstico, contratar unas vacaciones o solicitar un préstamo.

Además, existe un problema con los datos. Antes de la pandemia, el comportamiento del consumidor era más predecible, pero eso ha cambiado, y aún no está claro si los datos tradicionales (y el análisis que se hace de los mismos) siguen siendo fiables. Actualizar las tecnologías de toma de decisiones puede parecer desalentador para muchos responsables de riesgo pero la realidad es que existen muchos mitos alrededor de ello.

Mito: los datos tradicionales son suficientes

Los datos tradicionales rara vez ofrecen, por sí solos, una visión completa de la capacidad crediticia de un cliente. Fuentes alternativas, como el uso del móvil, el pago del alquiler, la presencia en redes sociales o los datos abiertos bancarios, pueden proporcionar una visión más completa de la salud financiera y de la intención de pago de un potencial cliente.

Existe una enorme cantidad de datos disponibles, pero a menudo están dispersos en sistemas aislados, lo que dificulta su acceso e integración. La solución no es tener más datos, sino los datos adecuados en el momento preciso. Según un estudio de Provenir, el 60% de los responsables de riesgo afirma que están teniendo dificultades para desplegar y mantener los modelos de toma de decisión sobre riesgos. De la misma manera, el 55% reconoce el valor de la IA para mejorar sus estrategias; y el 53% cree en el valor que proveen los modelos automatizados a la hora de tomar decisiones más precisas.

Según dicho análisis, más de la mitad de los responsables de crédito creen que el mayor desafío relacionado con los datos es la integración de fuentes dispares en los procesos de decisión. Y, sin embargo, el uso de datos alternativos es clave para obtener una visión en tiempo real de la capacidad de crédito de los clientes y para expandir el crédito de forma más inclusiva.

Mito: actualizar es demasiado caro

Se tiende a asumir que cambiar de tecnología implica una gran inversión inicial. Sin embargo, los sistemas antiguos se vuelven más costosos con el tiempo. Además, la automatización y la independencia tecnológica permiten ahorrar costes.

Las presiones económicas post-COVID han hecho del coste una preocupación constante. Muchos bancos dudan en abandonar infraestructuras antiguas por el tiempo y el dinero ya invertidos, pero mantener estos sistemas puede resultar más caro a largo plazo, debido a la pérdida de competitividad, ineficiencia operativa, mayor exposición al fraude y más riesgo de incumplimiento normativo. La modernización tecnológica reduce el coste total de propiedad y mejora la eficiencia en la prevención del fraude y en el lanzamiento de nuevos productos.

Mito: reformar los sistemas es demasiado difícil

No es necesario reemplazar todo de golpe. Existen soluciones que funcionan en paralelo con los sistemas existentes o que permiten una actualización progresiva. Esto puede generar aceptación en otros departamentos y áreas de negocio cuando ven la eficiencia mejorada y la forma en que la tecnología actualizada refuerza el proceso general de toma de decisiones.

Aunque puede parecer un proceso largo y complicado, hoy existen plataformas de toma de decisiones más flexibles y ágiles que pueden integrarse o ejecutarse junto con los flujos de trabajo existentes, o puede optarse por actualizar una línea de negocio. Es posible modernizar un departamento o funcionalidad solamente e ir poco a poco en la transformación completa.

Mito: el cloud no cumple con los requisitos de cumplimiento normativo

Tanto en soluciones locales como en la nube, los requisitos de seguridad, protección y cumplimiento son estrictos. Pero estas necesidades se encuentran en constante evolución y es necesario adaptarse a ellas rápidamente. . Las soluciones heredadas (especialmente las instaladas) pueden no ser lo suficientemente flexibles o capaces de evolucionar lo suficientemente rápido como para mantenerse al día, lo que deja vulnerabilidades en sus procesos de cumplimiento y seguridad.

El cumplimiento normativo abarca múltiples ámbitos: privacidad, gestión del riesgo, diligencia y regulación. La automatización y la inteligencia artificial permiten una mayor consistencia, reducción de sesgos y mejor alineación con las normativas de protección de datos. Las plataformas en la nube, además de ser escalables, responden con mayor agilidad a nuevos requisitos legales, sobre todo en organizaciones que operan en múltiples mercados.

Mito: la automatización de decisiones incrementa el riesgo de fraude

Automatizar decisiones permite detectar y prevenir fraudes con mayor precisión y en tiempo real, especialmente mediante inteligencia artificial y machine learning, ya que estas tecnologías pueden analizar grandes volúmenes de datos (incluido el historial de transacciones, la actividad de la cuenta, el comportamiento del usuario e incluso fuentes de datos alternativas) para identificar patrones sospechosos.

El fraude es un desafío constante para las instituciones financieras, y la detección y prevención efectiva del fraude es esencial. La toma de decisiones automatizada puede ayudar a abordar este desafío al proporcionar análisis más rápidos y precisos de los datos para identificar patrones de fraude potenciales. La inteligencia artificial y el aprendizaje automático pueden analizar grandes volúmenes de datos en tiempo real y detectar señales de alerta tempranas de actividades fraudulentas.

La competencia es feroz, y la velocidad es esencial. Pero esa rapidez debe ir acompañada de decisiones bien fundamentadas. Actualizar la tecnología de decisión de crédito es un paso decisivo. El ecosistema de decisiones crediticias está en constante evolución. Contar con las herramientas adecuadas es esencial para mantener la competitividad, responder a las exigencias del mercado y mejorar la experiencia del cliente, todo ello sin comprometer la seguridad ni el cumplimiento normativo.

Tribuna de Manel Regueiro, director general de Provenir Iberia.

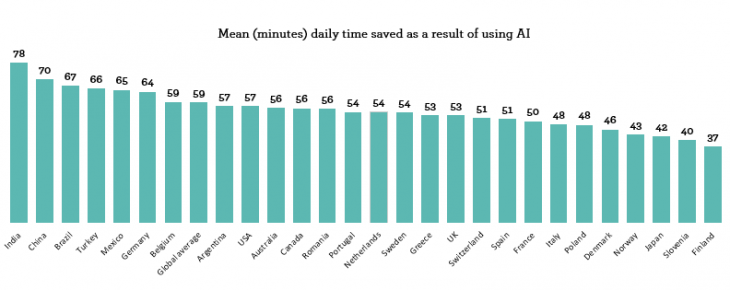

El uso de la inteligencia artificial ahorra a los trabajadores una media de una hora al día (59 minutos). Sin embargo, a nivel nacional, esta tecnología posibilita a los trabajadores españoles ahorrar 51 minutos, algo menos que la media global. Lo dice un nuevo estudio de TheAdecco Group, queha presentado una nueva edición –quinta ya– de suInforme Global Workforce of the Future.

En esta ocasión, con el objetivo de identificar y analizar las tendencias clave que están dando forma al futuro del trabajo, se ha realizado una encuesta a 35.000 trabajadores de 27 países y de diferentes sectores. Bajo esta perspectiva, se han explorado temas cruciales como la digitalización, la necesidad de formación y reskilling, el bienestar de los empleados y el impacto de la inteligencia artificial (IA) en el lugar de trabajo.

A este respecto, la encuesta parece indicar que el tiempo ahorrado se está utilizando para añadir más valor al trabajo de los encuestados: así el 30% de los usuarios españoles afirma que utiliza el tiempo extra para un trabajo más creativo (a nivel global, esta cifra es del 28%). Además, el 27% sostiene que la IA les ha ayudado a lograr un mejor equilibrio entre trabajo y vida personal y el 26% asegura que la IA les ha permitido dedicar más tiempo al pensamiento estratégico.

Sin embargo, hay indicios de que este tiempo no siempre se emplea de forma productiva, ya que el 23% declara que se enfrenta a la misma carga de trabajo y el 21% cree que dedica más tiempo a actividades personales.

En cuanto al ahorro de tiempo por sectores, este es bastante homogéneo a nivel global. Los trabajadores del sector energético, los servicios públicos y las tecnologías limpias registran el mayor ahorro de tiempo, 75 minutos al día. Por el contrario, los del sector aeroespacial y de defensa registran el menor ahorro, 52 minutos al día. Entremedias, los trabajadores del sector tecnológico ahorran una media de 66 minutos al día, los del sector manufacturero, 62 minutos al día y los de los servicios financieros, 57 minutos.

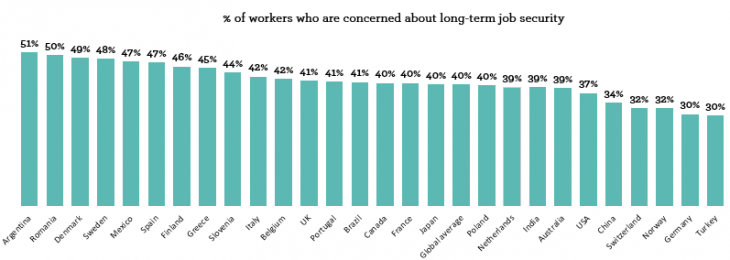

Los trabajadores están cada vez más preocupados por un futuro incierto, siendo las condiciones económicas y la seguridad laboral sus principales prioridades. Aunque cada vez son más quienes optan por permanecer en sus trabajos actuales, el impacto de la IA en la estabilidad laboral ha sido mayor de lo esperado en el último año: el 12% de los trabajadores en España afirma haber perdido su empleo porque su puesto ha sido reemplazado por la IA (13% de media global).

Por otra parte, el 47% expresa su preocupación por la estabilidad laboral a largo plazo (siete puntos por encima de la media global) mientras que el 84% de los españoles consultados afirma que tiene previsto permanecer en su empresa actual, tratándose de la tasa de retención más alta de los últimos tres años . De esta manera, nuestro país se sitúa un punto por encima de la media global sobre permanencia en su compañía (83%).

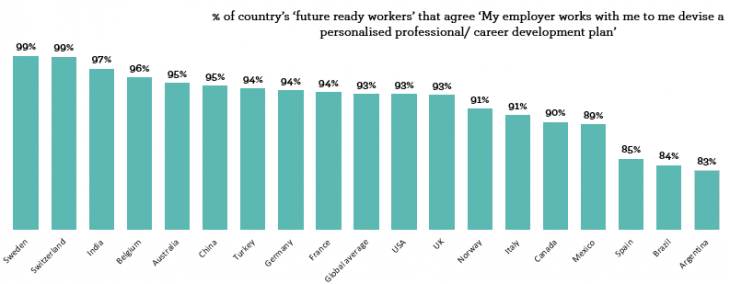

En el contexto actual, es imperativo que las empresas prioricen el aprendizaje continuo de los trabajadores para que estos sean capaces de adaptarse a los retos presentes y futuros. Actualmente, sólo el 4% de los trabajadores españoles dice estar preparado para el futuro, es decir, son personas que destacan por su adaptabilidad, su disposición a ser flexibles con los planes de carrera y su enfoque proactivo a la hora de adquirir nuevas competencias. A nivel global, ese porcentaje se eleva hasta el 11% de los consultados.

Dentro del grupo de trabajadores que están mejor preparados para el futuro, el 85% recibe un plan de desarrollo personalizado (93% a nivel global) mientras que, entre el conjunto total de empleados, solo el 51% cuenta con este tipo de plan.

Además, el 92% de estos trabajadores preparados para el futuro participan en cursos de formación en liderazgo impartidos por sus empresas, frente a solo el 57% de la plantilla en general.

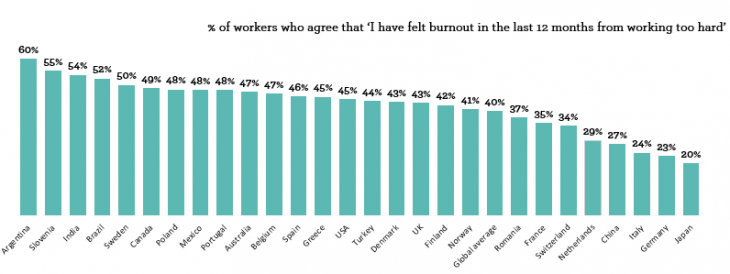

En los últimos 12 meses, el 46% de los trabajadores españoles se han sentido agotados por trabajar demasiado, han sufrido el llamado burnout, una cifra que solo afecta al 40% de los trabajadores de media del resto de países, y más entre quienes están preocupados por el impacto de la IA y se han visto afectados negativamente por ella (62%).

Ante esta situación, cuidar la salud mental de los empleados debe ser una prioridad para las empresas, que además deben enfrentar las preocupaciones de que la IA pueda beneficiar solo a ciertos grupos (jóvenes, personas con más habilidades tecnológicas, etc.). Para ello, es fundamental que las compañías demuestren su compromiso con la inclusión y promuevan prácticas laborales sostenibles.

Por último, apenas un tercio (37%) de los empleados expresa confianza en las habilidades y conocimientos sobre inteligencia artificial de sus líderes (46% media global) para entender los riesgos reales y las oportunidades que esta tecnología puede aportar al trabajo.

La cita más esperada de la semana, el simposio de bancos centrales celebrado este fin de semana en Jackson Hole (Wyoming), no defraudó. En el discurso que generaba más expectación, Jerome Powell, presidente de la Reserva Federal, adelantó una bajada de tipos de interés, que sería la primera en la Administración Trump.

A la hora de comentar el contenido del discurso de Powell, Richard Clarida, asesor económico Global de Pimco, apunta que la presentación de su marco de política monetaria revisado “no decepcionó a los mercados, ni sorprendió a los observadores de la Fed”, en tanto que el banco central estadounidense “parece estar en camino de bajar los tipos de interés a corto plazo, aunque con un enfoque cauteloso”. El experto considera que los cambios en el marco de la política monetaria fueron “sensatos y bien comunicados”, al tiempo que pusieron de relieve “el compromiso inquebrantable de la Fed con su mandato”.

Por su parte, Nabil Milali, gestor de multiactivos y overlay en Edmond de Rothschild AM, resalta que antes de esta conferencia, Powell no solo se enfrentaba al riesgo de decepcionar a los inversores que esperaban un giro hacia una política monetaria más laxa, sino también al de debilitar la credibilidad del banco central si daba la impresión de ceder a las presiones políticas del presidente estadounidense Donald Trump. Pero el experto cree que logró “el difícil equilibrio de abrir la puerta a una bajada de tipos en la reunión de septiembre, sin alimentar al mismo tiempo las dudas sobre la independencia de la Fed a través de dos acciones: una comunicación “en general bien medida” y un razonamiento de sus próximos movimientos.

Malali puntualiza que Powell aseguró que a pesar de las últimas estadísticas que sugieren una aceleración de la inflación tanto en bienes como en servicios, sigue considerando que las presiones inflacionistas ligadas a los aranceles deberían ser solo temporales. Además, que el mercado laboral se encuentra, “en una situación particular”, marcada por un retroceso en la demanda de las empresas, pero también por una caída en la oferta de trabajadores, de modo que la tasa de paro “no se sitúa todavía en niveles alarmantes”.

Con todo, el experto resaltó que aunque la intervención de Powell insufló un potente apetito por el riesgo en todas las clases de activos -como demuestra el estrechamiento de los diferenciales high yield y las subidas de las cotizaciones de la bolsa estadounidense-, “la decisión de la Fed sigue estando muy condicionada por las próximas estadísticas de inflación y, sobre todo, de empleo, siendo este último dato, más que nunca, el verdadero juez de paz para la conducción de la política monetaria estadounidense”.

Mientras, Bret Kenwell, analista de inversiones en Estados Unidos de eToro, admite que antes del simposio, el mercado cotizaba aproximadamente un 75% de probabilidad de que se produjera una bajada de los tipos de interés en Estados Unidos septiembre. “Esas probabilidades deberían aumentar notablemente tras los comentarios del presidente Powell en Jackson Hole”, asegura y explica como motivo que los inversores obtuvieron la respuesta que esperaban de Powell cuando afirmó que las condiciones actuales “podrían justificar un ajuste de nuestra postura [restrictiva]”.

Pero Kenwell también es consciente de que la Fed se encuentra en una “situación difícil”, con el repunte de la inflación y el inicio del deterioro del mercado laboral. “Como han observado los economistas en los datos más recientes, el mercado laboral puede cambiar rápidamente, un riesgo del que la Fed es muy consciente”.

Pero el experto de eToro explica que si la Fed recorta los tipos demasiado o muy pronto, “corre el riesgo de avivar el fuego de la inflación”. También, que si lo hace tarde o en menor intensidad, “se arriesga a una mayor desintegración del mercado laboral y, por ende, de la economía”. Por lo que concluye que “este delicado equilibrio es precisamente el motivo por el que la Fed se encuentra en una posición difícil”. Eso sí, no duda de que cuando la presión inflacionista afecte al empleo, “es probable que la Fed intervenga para evitar una mayor debilidad del mercado laboral” y que “es poco probable que el comité se quede de brazos cruzados si vemos una mayor debilidad en el mercado laboral”.

La independencia de la Reserva Federal sobrevoló de fondo. De hecho, Luke Bartholomew, economista jefe adjunto de Aberdeen, considera que “el gran elefante en la sala en Jackson Hole fueron los ataques de la administración Trump a la Reserva Federal”. En este punto, recordó que Powell subrayó la importancia de la independencia de la política monetaria, pero el experto tiene claro que “la influencia de Trump sobre las decisiones del banco central probablemente irá en aumento a partir de ahora”.

Segùn Bartholomew, “todo apunta a que el Senado intentará incorporar a Stephen Miran a la Fed antes de septiembre, donde previsiblemente votará a favor de un estímulo aún más agresivo que los 25 puntos básicos que ahora parecen probables”. También ve posible que si la administración logra que Lisa Cook deje su puesto, “se abriría además otro asiento”. En consecuencia -prosigue el experto de Aberdeen- “la autoridad de Powell podría empezar a erosionarse en los próximos meses, con los mercados prestando cada vez mayor atención a las preferencias de su posible sucesor. Esto podría dificultar el anclaje de las expectativas de inflación en un contexto de precios al alza y añadir presión sobre los rendimientos de la deuda del Tesoro a largo plazo”.

La Regla de Taylor, a debate

Más allá de Powell, la aportación más relevante a la conferencia vino de la mano de la intervención de la profesora de la Universidad de Berkeley (California) Emi Nakamura, según reseñó Karsten Junius, economista jefe en J. Safra Sarasin Sustainable AM. En su intervención explicó por qué la regla de Taylor ha funcionado mal desde 2008 y por qué tampoco debería aplicarse estrictamente en el futuro -la regla de Taylor sugiere que los tipos de interés deberían subir en mayor proporción que la inflación-.

Nakamura explica por qué y en qué circunstancias eso no es necesario, permitiendo a los bancos centrales ignorar ciertos shocks posiblemente temporales. Un factor determinante, según recuerda el experto, es hasta qué punto las expectativas de inflación están ancladas, “lo cual depende, a su vez, de la credibilidad del banco central”. En la comparecencia, advirtió de que “el alto grado de credibilidad se debe en parte al sólido historial de la Fed, pero también a instituciones como la independencia de los bancos centrales. Estos son activos valiosos que pueden destruirse mucho más rápido de lo que costó construirlos”.

El verano también es para invertir. Para Miguel Pérez, director de Soluciones de Inversión de atl Capital, podría ser buen momento para que los inversores más conservadores -aquellos con posiciones en fondos monetarios- vayan ampliando duración siempre en bonos de alta calidad mientras los más agresivos podrían moverse hacia fondos de pequeñas y medianas compañías tanto europeas como americanas, con valoraciones más atractivas.

Al otro lado, se muestra cauto con sectores con valoraciones altas, como el oro o el sector de semiconductores, que podrían verse afectados por recogidas de beneficios. Nos lo cuenta en una nueva edición de «Un verano para invertir».

De cara estos meses estivales, ¿cuál es la idea, la mejor idea, que destacarías para invertir?

Dependiendo del perfil de riesgo de cada cliente, para los más conservadores con posiciones en fondos monetarios, puede ser un buen momento para ir ampliando duración siempre en bonos de alta calidad crediticia corporativa, ya que tras la bajada de tipos del BCE estos productos han perdido atractivo al ofrecer rentabilidades cercanas al 2%. Para los más agresivos pueden complementar su cartera con fondos de pequeñas y medianas compañías tanto europeas como americanas ya que mantienen entre otras cosas unas valoraciones más atractivas que las grandes compañías.

De forma contraria, un activo con el que habría que ser cautos este verano…

Cualquiera que mantenga unas valoraciones muy exigentes o haya tenido muy buen comportamiento en los últimos meses puede ser susceptible de sufrir fuertes correcciones en caso de nuevos tensionamientos en los mercados. Por ejemplo, el sector de semiconductores o el oro, con su fuerte revaloración reciente, puede verse afectado por recogidas de beneficios por parte de los inversores.

También de cara al verano, ¿cuáles son los principales riesgos que podrán afrontar los inversores? (guerra arancelaria, tensiones geopolíticas, aumento de la inflación…)

La guerra arancelaria junto con el efecto que puede desencadenar en la inflación y por lo tanto en las acciones posteriores de los bancos centrales es uno de los principales riesgos a seguir durante el verano.

¿Cómo te gustaría encontrar los mercados cuando vuelvas en septiembre de vacaciones? Un deseo de verano…

Pese a que pueda haber volatilidad a lo largo del mes, todo lo que sea al final habernos mantenido en los mismos niveles que en la actualidad o por encima será una buena noticia.

Llega agosto, las vacaciones de verano y, con ellas, el arranque del US Open, el último de los cuatro torneos de tenis clasificados como Grand Slam, que acaba de arrancar este domingo 24 de agosto. Estados Unidos es una de las sedes de estos torneos tenísticos de referencia mundial, junto a Australia, Francia y Reino Unido, en los que no solo importa ganar un set, sino también saber mantener el ritmo, resistir los puntos clave y cerrar el partido.

Solunion, -compañía de seguros de crédito, de caución y de servicios asociados a la gestión del riesgo comercial- propone un paralelismo económico con los cuatro anfitriones del Grand Slam de tenis mundial: Estados Unidos, Australia, Francia y Reino Unido. A partir de los datos de Allianz Trade, uno de sus accionistas, la compañía analiza cuál de estas potencias se alzaría con la victoria en un hipotético Grand Slam económico. El partido se juega en cinco sets clave: insolvencias empresariales, crecimiento económico, clima político y estabilidad, empleo, y política fiscal.

La evolución de las insolvencias en cada país

En Estados Unidos, las insolvencias empresariales han ido en aumento desde 2022, especialmente entre las grandes compañías, aunque aún se sitúan por debajo de los promedios históricos. Este repunte responde a unos costes de financiación elevados, al encarecimiento de los insumos y a la debilidad del sector industrial y del consumo. Se prevé que las insolvencias aumenten un 13% en 2025 y un 5% adicional en 2026. Aun así, la buena salud financiera de muchas empresas, con altos niveles de liquidez y bajo endeudamiento, contribuirá a contener este crecimiento.

En Francia, las insolvencias empresariales alcanzaron niveles récord en 2024, con impacto en casi todos los sectores. Muchas empresas siguen arrastrando altos niveles de deuda, costes financieros elevados y presión por los precios de la energía, en un contexto de cambios en el consumo. Aunque se espera una leve mejora, las insolvencias seguirán siendo altas en 2025 y 2026, debido a la debilidad del crecimiento económico.

En Reino Unido, a pesar de la resiliencia mostrada por muchas compañías, las dificultades de financiación y la debilidad de la demanda han ejercido una presión constante en los dos últimos años. De cara a 2025 y 2026, se prevé que las insolvencias sigan en niveles altos, aunque con una ligera moderación respecto al pico registrado en 2024.

En 2024, Australia registró un aumento del 41% en las insolvencias empresariales, alcanzando un máximo histórico, según el Informe de Insolvencias de Allianz Trade publicado en marzo de 2025. Este repunte la situó por encima de la mayoría de las economías de Asia y de Oceanía, incluida Japón, que registró un aumento del 15%. Según las previsiones para este año y el próximo, Australia experimentará un cambio de tendencia, con descensos moderados de en torno al -5% de media.

El entorno empresarial de Australia presenta marcos regulatorios y legales favorables para las empresas y un bajo nivel de corrupción. Según la valoración de Allianz Trade, el riesgo del entorno empresarial se sitúa en el nivel más bajo de su escala, reflejando un contexto estable y propicio para la actividad económica.

¿Quién ganaría el set de crecimiento económico?

Estados Unidos sigue liderando en crecimiento dentro del grupo analizado. A pesar del entorno adverso, los datos apuntan a un crecimiento del PIB por debajo de +2% hasta 2026, impulsado por la inversión en centros de datos, hardware y equipos. Aunque arrastra el lastre de una política comercial agresiva, tensiones fiscales y restricciones migratorias, la economía americana mantiene un cierto dinamismo subyacente que la sitúa en cabeza en este set.

Australia muestra un desempeño moderado pero estable. El crecimiento se situó en +1% en 2024 y se espera una leve recuperación hasta +1,6% en 2025 y +2,2% en 2026, apoyada en el consumo de los hogares y la inversión pública.

Reino Unido muestra señales de mejora tras un 2024 difícil. Se espera que el PIB se acelere gradualmente, apoyado por políticas fiscales menos restrictivas, inversión en vivienda y sanidad, y una política monetaria más flexible. Sin embargo, la persistencia de la inflación y las tensiones con su principal socio comercial, Estados Unidos, lastran el ritmo de recuperación.

En el caso de Francia, se prevé que el PIB se mantenga estable en 2025, en un contexto marcado por la incertidumbre en política interna, unas condiciones financieras más restrictivas y una caída de los nuevos pedidos de exportación. Aunque se anticipa una leve recuperación en 2026, el país sigue rezagado en este set.

Australia se lleva el set en estabilidad institucional

Australia se impone en este tercer set gracias a un contexto político estable y funcional. Las elecciones generales de mayo de 2025 dieron una cómoda mayoría al Partido Laborista, lo que refuerza la previsibilidad institucional. La continuidad en las prioridades legislativas, como la inversión en vivienda, y la baja percepción de corrupción consolidan un entorno favorable para el desarrollo económico.

Estados Unidos muestra un entorno institucional robusto, pero marcado por la polarización política y las tensiones en torno a la elevada deuda pública y los presupuestos, lo que genera incertidumbre.

Reino Unido intenta recomponer su clima político con una agenda de inversión ambiciosa, aunque las restricciones fiscales y las tensiones comerciales externas siguen presentes.

Francia lidia con una Asamblea fragmentada que frena la aprobación de reformas y mantiene elevados los niveles de incertidumbre fiscal y regulatoria.

Set para Estados Unidos en el mercado laboral

Estados Unidos se lleva este set gracias a una tasa de desempleo actual del 4,2%, según los últimos datos publicados por la Oficina de Estadísticas Laborales del Department of Labour. El país cuenta con un mercado laboral que, aunque muestra signos de enfriamiento, sigue siendo robusto. De hecho, la ralentización de la oferta de mano de obra, provocada por una política de inmigración restrictiva, debería limitar el aumento del desempleo, que se espera sea moderado.

Francia mantiene un mercado laboral dinámico. La tasa de paro se situó en el 7,5%, según los últimos datos publicados por su Instituto Nacional de Estadística del país, manteniéndose estable durante el trimestre, con una ligera revisión al alza en el primer trimestre del año (+0,1 puntos, del 7,4% al 7,5%).

Reino Unido experimenta un deterioro progresivo del empleo desde la pandemia de COVID-19: la tasa de paro sube en 2025 (periodo de abril a junio) hasta el 4,7%, según los últimos datos proporcionados por la Oficina Nacional de Estadísticasdel país, cinco puntos porcentuales más que en el mismo periodo de 2024.

Australia también registra un ligero empeoramiento de su mercado laboral, con la tasa de desempleo aumentando del 4,1% al 4,3% en junio de 2025, según la Oficina Australiana de Estadística. Aunque el empleo total apenas varió, se observaron diferencias en los tipos de empleo: el empleo a tiempo completo cayó en 38.200 personas, mientras que el empleo a tiempo parcial aumentó en 40.200 según recoge la Oficina Australiana de Estadística.

En política fiscal el set es para Australia

Australia gana este set gracias a su equilibrio fiscal. Tras registrar un estrecho déficit del -0,8% del PIB en 2023, la caída de los precios de las exportaciones de sus materias primas, el envejecimiento de la población, el cambio climático y la fuerte dependencia del país de los ingresos fiscales, hicieron que el déficit se ampliara hasta el 2,7% en 2024 y es probable que alcance el 1,8% en 2025.

La consolidación previa, basada en la subida de la recaudación y la retirada de estímulos postpandemia, le otorga mayor margen de maniobra que sus rivales.

Es probable que la tendencia a evitar los activos estadounidenses aumente en medio del empeoramiento de los desequilibrios fiscales y externos de Estados Unidos, lo que erosionaría con el tiempo el estatus dominante del dólar estadounidense a nivel mundial.

En conjunto, el déficit fiscal seguirá aumentando por encima del 8% del PIB en 2026, desde el 7% previsto para 2025.

El Reino Unido enfrenta un contexto fiscal complicado, con una deuda pública que podría alcanzar el 102% del PIB en 2024 y un déficit del -5,2% (tras el -6% en 2023). Estos elevados déficits comprometen la sostenibilidad fiscal, limitan el margen presupuestario y absorben el ahorro interno, necesario para impulsar la inversión. La política fiscal será ligeramente restrictiva en 2025 (0,2 % del PIB) y mucho más en 2026 (0,8%), cuando se espera que el déficit se reduzca al -4,3% del PIB.

Francia, por su parte, se enfrenta a una política fiscal restrictiva marcada por elevados niveles de deuda y déficit. La falta de mayoría parlamentaria y la incertidumbre sobre reformas fiscales han deteriorado la confianza de los agentes económicos. Esta situación presiona al sector de la construcción y a otros ámbitos que dependen del gasto público.

Como en toda competición deportiva, no solo importa ganar sets, sino saber resistir cuando el marcador aprieta. Cada país exhibe fortalezas distintas y limitaciones propias, pero todos comparten un entorno económico complejo, marcado por la inestabilidad geopolítica, la volatilidad de los mercados, los retos estructurales en empleo y deuda, y las exigencias de adaptación a un nuevo ciclo económico.

Desde Solunion, se sigue de cerca este partido global con el mismo interés con el que la compañía sigue y apoya a Daniel Caverzaschi y Martín de la Puente, dos referentes del tenis en silla y medallistas paralímpicos en París 2024, que tampoco se pierden un Grand Slam: una muestra más de que el esfuerzo, la estrategia y la resistencia conducen al éxito, dentro y fuera de la pista.

Prime Capital -empresa independiente de gestión de activos y proveedor de servicios financieros- ha llevado a cabo una actualización sobre sus iniciativas de deuda de infraestructura, específicamente con respecto al Fondo de Deuda de Infraestructura Sostenible Prime (PSIDEF, según sus siglas en inglés). En concreto, elFondo Europeo de Inversiones (FEI) ha confirmado un compromiso de 30 millones de euros para PSIDEF en el marco del programa InvestEU. Esta inversión estratégica proporcionará financiación especializada, principalmente a pymes promotoras. El objetivo del fondo es contribuir a la descarbonización; promover la eficiencia energética y ampliar el acceso a infraestructuras inclusivas y modernas.

El mercado europeo de deuda de infraestructuras ofrece oportunidades únicas en el contexto económico actual, ya que existe una importante necesidad de financiación impulsada por la necesidad de modernizar unas infraestructuras obsoletas y de apoyar la urbanización sostenible y el crecimiento económico. En 2024, el valor de las transacciones en Europa aumentó aproximadamente un 20%, hasta alcanzar los 410 000 millones de dólares, en comparación con los 342.000 millones de dólares de 2023. Esto representa aproximadamente un tercio del mercado mundial de deuda de infraestructuras, según Inframation.

Se espera una mayor aceleración como resultado de los importantes paquetes fiscales anunciados por el gobierno alemán en el primer semestre de 2025. Este conjunto muy significativo de requisitos de financiamiento brinda a los inversores oportunidades para obtener retornos estables, en gran medida rentables, predecibles y vinculados a la inflación, lo que convierte a la deuda de infraestructura en una opción atractiva para aquellos inversores que buscan diversificación, sostenibilidad y mejores retornos ajustados al riesgo.

Si bien existe una demanda significativa de soluciones financieras en todo el mercado de infraestructura europeo, hay un segmento particularmente expuesto: las empresas independientes del segmento de mercado pequeño y mediano.

Estas empresas, a menudo promotoras locales y generadoras de energía independientes que no forman parte de grandes grupos corporativos ni cuentan con el respaldo de capital privado, tienen importantes necesidades de capital debido a los altos costos asociados a los activos de infraestructura. Sin embargo, suelen tener acceso limitado a una amplia gama de proveedores de deuda. Esto se debe principalmente a que sus proyectos tienden a ser más pequeños y complejos, y las entidades crediticias tradicionales suelen requerir el apoyo de grandes organizaciones o patrocinadores financieros, del que carecen estas empresas independientes.

PSIDEF aborda las necesidades de financiación de los promotores independientes de infraestructuras en este mercado de tamaño pequeño a mediano, cuyos propietarios de activos suelen contar con una sólida experiencia técnica y una sólida presencia local.

El fondo se centra en activos con una sólida generación de flujo de caja. La estrategia se centra en Europa continental y los países nórdicos, con el respaldo de la experiencia de Prime Capital en estos mercados. El vehículo, amparado por el Artículo 9 del Reglamento de la UE sobre la Divulgación de las Finanzas Sostenibles (SFDR), ofrece una rentabilidad objetivo de aproximadamente entre el 9,5% y el 10,5%, centrándose en una distribución trimestral de alta rentabilidad en efectivo.

El fondo tuvo recientemente su tercer cierre, alcanzando un tamaño de aproximadamente 130 millones de euros.

Andreas Kalusche, CEO de Prime Capital, afirmó que les «complace enormemente» contar con seis inversores diferentes para este fondo -compañías de seguros, fondos de pensiones, fondos de dotación y oficinas familiares-, «especialmente atraídos por la alta rentabilidad generada y que valoran la diversificación adicional que ofrecemos. Conseguir de nuevo el apoyo del FEI para nuestros fondos es un hito importante para nosotros».

El compromiso del FEI con Prime Capital «combina nuestras dos principales prioridades: garantizar el acceso a la financiación para las pymes europeas y respaldar proyectos de infraestructura significativos que contribuyan a la acción climática y a una economía europea más verde y sostenible. Además, confiamos en la relación riesgo-rentabilidad del fondo, lo que refuerza nuestra cooperación», aseguró Marjut Falkstedt, directora ejecutiva del Fondo Europeo de Inversiones.

El atractivo de los activos de sistemas de almacenamiento de energía en baterías (BESS)

Los proyectos de sistemas de almacenamiento de energía en baterías (BESS) son especialmente relevantes para la asignación de PSIDEF, ya que el subsegmento encaja bien en la estrategia en todos los aspectos, según recoge el comunicado de la firma.

Las necesidades de financiación en este subsector del mercado de deuda de infraestructuras son considerables, con un número limitado de entidades crediticias activas en el segmento.

Si bien las inversiones de capital son relativamente elevadas, estos proyectos suelen ser más fáciles y rápidos de desarrollar que los activos solares fotovoltaicos o eólicos terrestres tradicionales, también porque requieren menos espacio y tienen un menor impacto ambiental.

Esto da lugar a la aparición de un gran número de nuevos actores que se enfrentan al déficit de financiación descrito. PSIDEF actúa como socio estratégico y de crecimiento para estas contrapartes, permitiéndoles convertirse en propietarios de activos a largo plazo.

Ante la creciente necesidad de estabilización de la red eléctrica, por ejemplo, debido a la mayor proporción de fuentes de energía renovable que contribuyen adicionalmente al suministro eléctrico, los activos BESS que ya operan en la red, o aquellos que podrían alcanzar su fecha de operación comercial muy pronto, muestran una sólida rentabilidad y generan ingresos sólidos. Al centrarse en activos que pueden ponerse en marcha en un corto plazo, existe la oportunidad de utilizar los altos ingresos para estructurar planes de reembolso anticipados y flujos de caja, y así reducir el riesgo de estos activos con relativa rapidez.

Tras las inversiones de los últimos meses, Prime Capital aspira a una mayor inversión en activos BESS con plazos de construcción cortos. El próximo proyecto ya está identificado y su cierre está previsto para finales del verano.

Compromiso con la inversión sostenible y los principios ESG

Si bien PSIDEF se lanzó inicialmente como un producto del Artículo 8 SFDR, tras la exitosa ejecución de las primeras transacciones y una revisión exhaustiva de la cartera, se elevó a la categoría de Artículo 9, lo que refleja el compromiso de Prime Capital con la promoción de los principios ambientales, sociales y de gobernanza.

Esta medida también se sustenta en el sólido marco regulatorio transfronterizo de la UE, como el Pacto Industrial Limpio, cuyo objetivo es mejorar la competitividad de la industria europea de cero emisiones netas y acelerar la transición hacia la neutralidad climática.

Stefan Futschik, director del equipo de Deuda Privada de Prime Capital, aseguró estar «convencido» de haber logrado «el equilibrio adecuado entre apoyar la transición hacia la sostenibilidad de la UE e invertir en oportunidades atractivas sin tener que aceptar una rentabilidad menor, como demuestra nuestra cartera actual. Dado el entorno y las perspectivas actuales del mercado, así como nuestra cartera de proyectos, desplegaremos los compromisos adicionales muy pronto en inversiones atractivas para beneficio de nuestros inversores».

¿Quién ganaría el set de crecimiento económico?

¿Quién ganaría el set de crecimiento económico?