Los gestores de patrimonios, los family offices, los fondos de pensiones y los gestores de activos en las aseguradoras están aumentando su asignación a empresas y sectores que más se van a beneficiar de la robótica (también conocida como IA física). Así lo revela el nuevo estudio realizado por Robocap, una de las gestoras que más invierten en robótica, automatización y valores cotizados de IA.

La encuesta reveló que, de los inversores profesionales encuestados -cuyos activos bajo gestión (AUM) combinados ascienden a 1,183 billones de dólares- todos confirmaron haber aumentado sus asignaciones a inversiones en robótica o IA física, y esperan que esta tendencia continúe. En los próximos tres años, el 95% de los inversores profesionales afirmaron que las asignaciones aumentarán, y el 15% dijo que este aumento será significativo.

La inteligencia artificial es uno de los principales objetivos de estos inversores y, según casi nueve de cada diez (89%), su asignación en este sector aumentará en los próximos tres años. Más de dos tercios (69%) afirmaron que se producirá un ligero aumento, pero una quinta parte (20%) señaló que estos aumentos serán drásticos.

«La investigación ofrece pruebas de que la robótica y la IA no son mera ciencia ficción, sino una solución del mundo real para los problemas a los que se enfrenta la humanidad. Nuestra encuesta muestra que los inversores profesionales reconocen el papel que la robótica y la IA desempeñarán en el desarrollo de la sociedad en el futuro y ven el potencial de ofrecer rendimientos sólidos y coherentes para las carteras de sus clientes” declaró Jonathan Cohen, fundador y CIO de Robocap.

El último informe de Colliers relativo a la serie Global Capital Flows revela que Europa está cobrando protagonismo en la inversión inmobiliaria global, acaparando siete de los diez principales destinos mundiales para el capital extranjero que invierte en commercial real estate.

Ante la creciente incertidumbre geopolítica, los inversores están reevaluando sus estrategias de inversión eligiendo destinos con mayor seguridad. Así, EMEA se ha consolidado como la región predilecta a nivel mundial superando a Norteamérica y Asia Pacífico. Durante el primer trimestre de 2025, Colliers identifica un cambio en las intenciones de los inversores globales, alejándose del mercado de inversión norteamericano, que corre el riesgo de perder su estatus de refugio seguro global. Esta posición inversora se está desplazando hacia Europa, al mismo tiempo que numerosos inversores europeos aumentan su inversión en el mercado de Asia-Pacífico.

El capital para invertir en real estate se recupera

Durante el primer trimestre de 2025, se observó un fuerte impulso en el levantamiento de fondos para el sector inmobiliario comercial a nivel mundial. A fecha de emisión del informe, en mayo 2025, se estima que se ya han levantado 58 mil millones de dólares en nuevos fondos, lo que representa casi la mitad (44%) del total de 2024 y confirma una fuerte recuperación de la inversión.

“Estamos presenciando una recalibración estructural del capital global. Los mercados de la Región EMEA, entre los que destaca España, ofrecen una atractiva combinación de transparencia, liquidez y estabilidad de precios. Dado que la tolerancia al riesgo se mantiene baja en un clima geopolítico volátil, los inversores se están orientando hacia regiones donde los fundamentos son más claros y el entorno de tipos es más favorable”, comenta Luke Dawson, director de Mercados de Capital Globales y EMEA de Colliers.

En opinión de Alberto Díaz, Managing Director de Capital Markets en Colliers Spain, “el avance de España en el ránking de destinos preferidos por el capital internacional no es casual. La estabilidad macroeconómica de nuestro país, junto con una corrección de precios en determinados segmentos del mercado, ha generado oportunidades atractivas para inversores institucionales y privados. El incremento significativo en el fundrising augura mayores niveles de inversión inmobiliaria en el medio plazo, con España como destino estratégico en el nuevo mapa de flujos de capital global”.

En el actual entorno de mercado, desde MFS IM consideran que hay un ingrediente crucial, pero insuficientemente valorado, si se quiere alcanzar los objetivos a largo plazo de los inversores: la resiliencia en las carteras. Según su visión, se trata de un concepto que ayuda a gestionar el riesgo e impulsar las rentabilidades a lo largo del ciclo económico.

“Por lo general, la resiliencia se define como la capacidad de recuperarse con rapidez de periodos complicados, lesiones o adversidades. En el ámbito de la inversión, definimos la resiliencia en las carteras como la construcción deliberada de una cartera utilizando una combinación de técnicas que se traducen en unas sólidas características fundamentales. A nuestro parecer, este enfoque contribuirá a que la cartera sortee eventos de riesgo y coseche rentabilidades compuestas que concuerden con los objetivos a largo plazo de nuestros clientes”, explica Ross Cartwright, estratega jefe Grupo de estrategias e información de MFS IM.

En el entorno actual de mercado, el estratega considera que el énfasis en la resiliencia y una construcción paciente del patrimonio parece que ha quedado totalmente fuera de la agenda. “La resiliencia se torna crítica cuando los verdaderos riesgos acaban aflorando y se manifiestan los errores de asignación que habían quedado ocultos por unos prolongados auges en el mercado. Suele ocurrir que lo que destruye el capital no es una crisis, sino las malas inversiones que traen consigo esa crisis”, destaca.

En ese sentido, reconoce que habitualmente se cree que entender e integrar la resiliencia en las estrategias de inversión no solo resulta prudente, es de vital importancia a la hora de gestionar las complejidades del actual entorno de inversión.

Siete principios clave

Según su visión hay siete principios clave para la construcción de carteras resilientes:

Ir más allá de los modelos financieros para saber lo que posee: Aunque los datos y los modelos financieros resultan herramientas útiles, según su visión deberían respaldar más que dictar las decisiones de inversión. “El desarrollo de carteras resilientes implica ir más allá de los datos y los modelos con el fin de entender la realidad económica de las empresas y aplicar racionalidad y la experiencia colectiva a la hora de adoptar decisiones de inversión”, argumenta.

Comprender la resiliencia a través de la redundancia: Nassim Taleb, en su libro Antifragile, subraya que la resiliencia implica incorporar cierto nivel de redundancia, de forma muy parecida a los múltiples órganos del cuerpo humano que cumplen funciones similares. Este concepto de redundancia es vital para aquellas compañías que aspiran al éxito a largo plazo en lugar de a la optimización de sus parámetros de crecimiento a corto plazo. Según Cartwright, suele ocurrir que el momento en el que se pone a prueba de verdad dicha resiliencia no es en el contexto de una operativa normal, sino durante acontecimientos en los que lo que parecía redundante se vuelve esencial. “La pandemia de COVID-19 puso de manifiesto las vulnerabilidades de las cadenas de suministro del tipo ‘justo a tiempo’, optimizadas en exceso y dependientes de componentes o proveedores específicos”, pone como ejemplo.

Apreciar el papel de la innovación: Para Cartwright, en ocasiones, la inversión en innovación y desarrollo (I+D) puede considerarse como algo no demasiado prioritario, en especial porque muchos proyectos podrían no dar resultados inmediatos, sobre todo en periodos económicos duros. Sin embargo, considera que en un mundo en el que surgen riesgos y oportunidades a un ritmo más acelerado, la falta de innovación puede amenazar la sostenibilidad de una empresa.

Abrazar la orientación a largo plazo y una cultura proyectada al futuro: “En MFS® , nuestro proceso de inversión se fundamenta en una perspectiva a largo plazo. Ponemos el foco en empresas que exhiben unos sólidos fundamentales, lo que incluye unos saneados balances, modelos de negocio sostenibles, ventajas competitivas, equipos directivos de alta calidad y estructuras de gobierno robustas. Al invertir en dichas empresas, creemos que nuestras carteras se hallan en buena posición para lograr buenos resultados con el tiempo, incluso en periodos de tensión en los mercados”, añade. Según su experiencia, las empresas resilientes suelen distinguirse por utilizar los tiempos difíciles para realizar inversiones anticíclicas, aprovechando las condiciones de mercado, como la flaqueza de la competencia o la adquisición de recursos a precios favorables, con el fin de mejorar su posición a largo plazo. Este enfoque proactivo ayuda a mantener la continuidad, al tiempo que se saca partido de oportunidades que emergen en periodos de corrección. “Las empresas resilientes también demuestran una asignación prudente del capital y una diversificación entre productos y zonas geográficas”, matiza.

Sacar partido de las rentabilidades compuestas: La inversión resiliente es un viaje, que se adapta a la evolución de los mercados. Suele necesitar que se mire más allá de los beneficios inmediatos, hacia el potencial de una empresa a lo largo de un ciclo de mercado completo. “Creemos que los beneficios impulsan las cotizaciones, y tratamos de reforzar la resiliencia mediante la inversión en empresas capaces de generar rentabilidades compuestas con el tiempo. Por lo tanto, no ponemos la mirada en las expectativas sobre los resultados trimestrales, sino en la cuestión fundamental de si una compañía prosperará en los próximos tres, cinco o diez años”, explica.

Ver la valoración como una piedra angular de la resiliencia: El experto recuerda que cuanto mayor sea la valoración (el precio que un inversor paga hoy a cambio de los beneficios futuros), mayor es el riesgo, dado que, cuanto más paga un inversor por adelantado, más depende de los resultados futuros de la empresa para justificar ese coste. “Nuestro enfoque implica disciplina en materia de valoración y cautela a la hora de dimensionar las posiciones de la cartera para gestionar los riesgos de forma eficaz. Al conocer a fondo los flujos de caja de una empresa, su ritmo de crecimiento y los riesgos para ese crecimiento, tratamos de evitar activos sobrevalorados que podrían socavar la resiliencia de la cartera. Este enfoque disciplinado se centra en el valor y no en el precio, y garantiza que cada inversión se lleva a cabo con un claro entendimiento de su rentabilidad potencial en relación con su riesgo, lo cual se traduce en una cartera más resiliente”, argumenta.

Objetivo de preservar y recuperar el capital: Por último, Cartwright una cartera resiliente también tiene por objetivo preservar el capital, algo de vital relevancia para mitigar las pérdidas y permitir una recuperación más rápida tras las crisis. “Nuestra filosofía de evitar la pérdida permanente de capital mitigando las depreciaciones resulta fundamental, ya que recuperarse de las pérdidas exige rentabilidades mucho más elevadas. La capacidad de gestionar el riesgo a la baja permite a las carteras resilientes mantener el ritmo a lo largo de los ciclos del mercado. Este sencillo ejemplo matemático permite explicar cómo una estrategia que pone el foco en la gestión del riesgo bajista puede mantener el ritmo a lo largo de un ciclo de mercado, aun cuando no capture toda la trayectoria alcista en periodos de fuertes repuntes en el mercado”, concluye.

Con un número cada vez mayor de inversores que recurren al capital privado, los gestores de activos se ven sometidos a una presión cada vez mayor para optimizar sus procesos de presentación de informes y divulgación de información.

Asimismo, con el auge de formas de financiación no convencionales, como las criptomonedas, es más importante que nunca que el capital privado se explique con la mayor claridad posible y se diferencie de la especulación financiera.

En Preqin consideran que la transparencia y la presentación de informes sobre el capital privado se han vuelto “fundamentales” en un panorama económico, político y empresarial en rápida evolución. La firma también se hace eco de las nuevas directrices de la Institutional Limited Partners Association (ILPA).

A principios de año, la ILPA publicó nuevas directrices para estandarizar la información financiera de los General Partners (GPs). La organización, con sede en Washington D.C., tiene influencia a nivel mundial y representa a 600 miembros y más de tres billones de dólares en activos bajo gestión de capital privado. “Sigue habiendo una brecha entre la forma en que los Limited Partners (LPs) y los GPs se unen para sentar las bases de sus asociaciones”, declaró Jennifer Choi, CEO de la ILPA.

La plantilla de informes ILPA 2025 complementa los informes trimestrales de los gestores exigidos por los acuerdos de sociedad limitada (limited partnership agreements, LPA), otros documentos normativos y los requisitos jurisdiccionales.

Las mejoras y novedades de la nueva plantilla incluyen:

1.- La presentación de los gastos de la sociedad, la compensación de los honorarios de gestión y el carry, con definiciones más claras para los distintos campos de la presentación de informes.

2.- Reembolsos y compensaciones de los GPs diseñados específicamente para separar los gastos internos de los externos de un fondo.

3.- Secciones de flujo de caja y no caja, como los detalles de los costes de oferta/sindicación, las comisiones de colocación y las transferencias de socios.

La plantilla de informes actualizada sustituye a la versión de 2016 de forma prospectiva para los fondos que aún se encuentren en su periodo de inversión en el primer trimestre de 2026 y para los fondos que comiencen a operar a partir del 1 de enero de 2026.

En Preqin afirman que la necesidad del sector del capital privado de revisar la transparencia en torno a los datos sobre gastos quedó patente el año pasado cuando el Fifth Circuit Court of Appeals de Estados Unidos anuló la norma de la SEC sobre asesores de fondos privados. Esta incluía requisitos específicos de publicación y divulgación de estados financieros trimestrales. La ILPA se mostró interesada en mejorar la información periódica disponible para los inversores a través de su Iniciativa de Normas de Información Trimestral (QRSI).

Fomentar la armonización entre los GPs y los LPs

Además de fomentar una mayor transparencia y la estandarización de los informes, la nueva plantilla proporciona armonización entre los LPs y los GPs, especialmente en lo que respecta a los gastos de la sociedad y las compensaciones en el nivel de información descendente. Es posible que comencemos a ver el mismo nivel de transparencia fluyendo hacia arriba en los acuerdos de sociedad comanditaria, aseguran en Preqin.

En la firma también esperan que desaparezcan las redacciones con “términos generales” en las secciones de gastos de la sociedad de los LPAs. Los gastos de viaje, entretenimiento y legales, por ejemplo, podrían sustituirse respectivamente por las definiciones claras que ahora son tan evidentes en la plantilla de informes de la ILPA para 2025.

El panorama general

La ILPA no es el único organismo profesional que está presionando con fuerza en este tema. La British Private Equity & Venture Capital Association (BVCA) y el Grupo de Información sobre Private Equity del Reino Unido actualizaron las Directrices Walker, según recuerdan en Preqin. Estas directrices fomentan la divulgación y la transparencia por parte de los gestores de fondos que pertenecen a la BVCA para que publiquen información adicional sobre las 90 mayores empresas respaldadas por capital privado del Reino Unido.

Las directrices se elaboraron por primera vez en 2007, cuando las empresas de private equity del Reino Unido y de todo el mundo se enfrentaban a crecientes críticas por parte del público, la política y los medios de comunicación sobre sus actividades. Del mismo modo, Drew Maloney, presidente y director ejecutivo del American Investment Council, declaró a Preqin que “nuestro sector debe mejorar su relación con los responsables políticos y la comunicación de nuestro valor”.

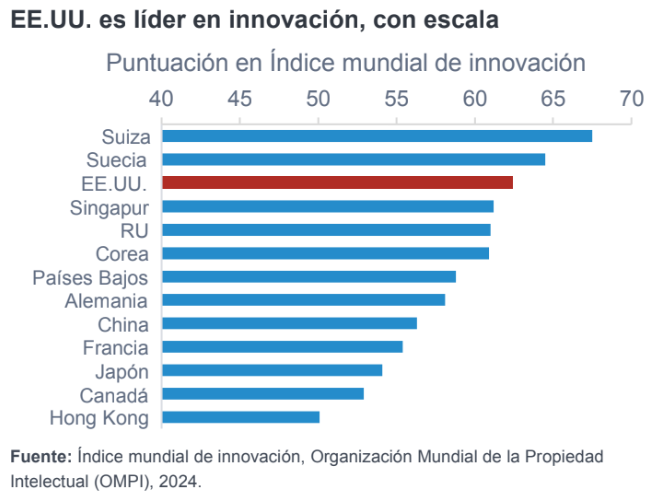

La volatilidad de este año en la renta variable estadounidense ha llevado a algunos a cuestionar la “excepcionalidad estadounidense”, es decir, la idea de que EE.UU. posee unas condiciones específicas que dan a sus empresas unas perspectivas inigualables. Creemos que la dinámica está cambiando en EE.UU. y que los inversores deberían imprimir una mayor diversificación internacional a sus carteras. Sin embargo, EE.UU. disfruta de ventajas competitivas inigualables que le permiten ofrecer interesantes oportunidades, sobre todo a los inversores con un enfoque selectivo.

EE.UU. es un centro mundial de innovación, sostenido por una mano de obra altamente cualificada, sólidos derechos de propiedad intelectual y los mercados financieros más líquidos. Las empresas en sus etapas iniciales pueden acceder fácilmente a talento y servicios, y financiar su crecimiento a un coste relativamente bajo recurriendo a la profundidad de los mercados de capitales y a un sector de capital riesgo sofisticado.

Las empresas estadounidenses también se benefician de otras ventajas competitivas, como una energía barata, bajos tipos del impuesto de sociedades, un estado de derecho y un entorno de políticas favorables a las empresas. Además, las empresas estadounidenses son algunas de las mejor gestionadas del mundo y cuentan con equipos directivos sensibles a los intereses de los accionistas.

Estos factores estructurales han impulsado la productividad, la actividad económica y la rentabilidad de las empresas. En la era pospandémica, la productividad del sector empresarial estadounidense se ha acelerado hasta superar el 2% anual, mientras que Europa y Japón se han estancado en gran medida. El aumento de la productividad ha sido generalizado, pero el sector tecnológico destaca por liderar la comercialización de la IA, lo que proporciona a las empresas ventajas por ser pioneras. En consecuencia, una parte significativa del valor creado por la IA debería terminar en manos de los inversores en el mercado estadounidense. A medida que descienda el coste de la IA y crezca su adopción, es probable que se refuerce la productividad estadounidense y se generen atractivas rentabilidades para los inversores. Más allá de la IA, el mercado estadounidense ofrece diversas oportunidades. Muchas empresas poseen modelos de negocio sólidos, un fuerte posicionamiento en su sector y pueden generar flujos de caja sostenibles a lo largo del ciclo.

Políticas positivas para el mercado en la rampa de salida

La Administración estadounidense parece haber adelantado sus políticas menos favorables al mercado, como las medidas comerciales y los planes que tienen implicaciones para los mercados laborales. Esperamos que algunos de los efectos se mantengan en el tiempo, creando así dificultades en determinados sectores. Sin embargo, la ley presupuestaria y las posibles desregulaciones favorecen los beneficios y la inversión, sobre todo en sectores como la energía, las infraestructuras y los servicios financieros.

Aunque la confianza de los consumidores se ha visto afectada por la incertidumbre a corto plazo, el consumo estadounidense parte de una base sólida, con unas tasas de paro y de morosidad del crédito al consumo que siguen siendo bajas. La economía interna de EE.UU. es ingente, lo que le otorga resistencia.

Aunque la economía estadounidense presenta claras ventajas estructurales que crean atractivas oportunidades de inversión, no debe abordarse como una apuesta indiscriminada por la beta. La persistente incertidumbre creará dificultades en determinados sectores, en particular los que tienen cadenas de suministro basadas en las importaciones, carecen de poder de fijación de precios en un entorno inflacionista o son vulnerables a las perturbaciones. En este entorno, los inversores deben abordar el mercado estadounidense con un enfoque diligente, acción por acción.

Artículo escrito por Charlotte Apps, especialista sénior en Inversiones de Fidelity International.

Los activos administrados en los fondos de ahorro para el retiro en México han alcanzado ya los 400.000 millones de dólares (7,6 billones de pesos), valuados a un tipo de cambio promedio de 19 pesos por dólar.

Dicho activos representan un máximo histórico, a pesar de que ya ha iniciado la etapa de desacumulación del SAR, en la que se prevé que salgan más recursos respecto a los que entran al sistema; asimismo dichos activos equivalen ya al 22,1% del PIB del país, igualmente una cifra sin precedente.

Estas cifras fueron difundidas por el presidente de la Consar, Julio César Cervantes Parra, durante la inauguración del foro «Encuentro de educación financiera», organizado por Banamex.

«Estas cifras consolidan nuestro sistema de pensiones en México conformado por tres pilares: Fondo de pensiones para el bienestar, Pensión de cuentas individuales y pensión universal», dijo el funcionario mexicano encargado del agente regulador del SAR en México.

Además, los rendimientos generados a lo largo de 28 años de existencia del SAR em su etapa de cuentas individuales se consolidan como la principal fuente de beneficios en el sistema; de acuerdo con las cifras oficiales, el 55,2% de los activos totales registrados por el sistema son producto de los rendimientos generados en este tiempo.

«En este sentido, la cifra relacionada con los rendimientos del sistema, que supera ya claramente a los activos relacionados con las aportaciones, dan muestra de la «magia» del interés compuesto en inversiones de largo plazo, como son las vinculadas al ahorro para el retiro por su propia naturaleza», dijo Cervantes Parra.

Para el agente regulador, las cifras reflejan el éxito de las reformas de 2020, así como los logros a través de la maduración del sistema que este año cumple 28 años de existencia, al tiempo que ubica al SAR en una posición sólida para los próximos años.

Activos del SAR alcanzarán 50% del PIB en 2020: Banamex

Los fondos de ahorro para el retiro son ya los mayores inversionistas institucionales de México, pero su relevancia crecerá más con el paso de los años.

«Nosotros calculamos que hacia el año 2050 los activos administrador por las Afores podrían alcanzar alrededor del 50% del PIB del país, consolidándose como el principal pilar del ahorro nacional», dijo Luis Juri Henaine, director general de Afore Banamex.

«Los ahorros de los trabajadores mexicanos seguirán fortaleciendo al sistema a pesar de que ya está en marcha el proceso de desacumulación, que por ahora no genera presiones en el sistema», explicó Héctor Santana Suárez, Titular de la Unidad de Seguros, Pensiones y Seguridad Social en la Secretaría de Hacienda y Crédito Público.

El funcionario de hacienda validó las expectativas de Banamex, señalando que en efecto la posibilidad de que en menos de tres décadas el ahorro para el retiro en México alcance el 50% del PIB, es altamente factible.

CFA Society Uruguay anunció la renovación del acuerdo de patrocinio con SunPartners, firma independiente de gestión de patrimonios con presencia en Ginebra y Montevideo. Este renovado respaldo permitirá continuar promoviendo actividades que elevan la calidad profesional del sector financiero en Uruguay, anunció la institución en un comunicado.

Gracias al apoyo de SunPartners, CFA Society Uruguay podrá seguir ofreciendo eventos educativos, conferencias, talleres y espacios de networking, enfocados en promover la excelencia técnica, la ética profesional y la formación continua entre sus miembros y la comunidad financiera en general.

“Es una gran satisfacción contar nuevamente con el respaldo de SunPartners. Esta alianza nos permite seguir generando espacios de aprendizaje y crecimiento para nuestra comunidad profesional”, destacó Fabián Ibarburu, presidente de CFA Society Uruguay.

En tanto, el director de SunPartners, Martín De Tomaso, agregó: “Nos enorgullece acompañar por segundo año consecutivo el trabajo de CFA Society Uruguay. Creemos en el valor de una comunidad financiera sólida, ética y técnicamente preparada. Apoyar esta misión es parte de nuestro compromiso con el desarrollo profesional de nuestro equipo y con los mercados donde estamos presentes”.

Esta renovación representa un paso más en la consolidación de una comunidad financiera sólida, colaborativa y comprometida con los más altos estándares internacionales, señalaron desde CFA Society Uruguay.

Investo, gestora especializada en fondos indexados, anunció el lanzamiento de ARGE11, el primer ETF brasileño que replica el rendimiento de empresas argentinas que cotizan en las bolsas estadounidenses. El fondo replica el índice MarketVector™ US Listed Argentina, compuesto por 15 ADR (American Depositary Receipts) de empresas con un valor de mercado agregado de aproximadamente 49.200 millones de dólares.

«ARGE11 ofrece una forma eficiente de acceder a la recuperación de la economía argentina, con exposición a sectores estratégicos, además de beneficiarse de la liquidez y la transparencia regulatoria del mercado estadounidense», afirmó Cauê Mançanares, CEO de Investo.

El ETF tiene una comisión de gestión del 0,75% anual y cubre empresas de los sectores de energía, finanzas, bienes industriales y comunicaciones. Desde enero de 2023, el índice de referencia se ha revalorizado un 180,5% en reales, superando al ARGT39 BDR, al Ibovespa y al S&P 500 durante el mismo período.

Según el gestor, el fondo busca capturar los efectos de un nuevo ciclo de reformas en Argentina, basado en la disciplina fiscal, la desregulación y la liberalización comercial. Se espera que estos cambios impulsen el crecimiento económico del país y la rentabilidad de las empresas locales, especialmente las exportadoras, que se benefician de un tipo de cambio más competitivo.

Antes de su lanzamiento, la única forma de acceder a las empresas argentinas en el B3 era a través de BDR. ARGE11 se diferencia por ofrecer exposición diversificada a través de un ETF, con liquidez garantizada por un creador de mercado y un enfoque en empresas cuyos ingresos provienen principalmente de Argentina.

Investo forma parte del grupo VanEck y gestiona más de 120.000 millones de dólares estadounidenses a nivel global. Actualmente gestiona 23 ETFs en Brasil, además de un fondo de acciones enfocado en megatendencias globales, con foco en diversificación cambiaria, geográfica y sectorial.

A medida que crece la demanda de información detallada sobre los productos, junto con el uso de las inversiones alternativas y el cambio en las preferencias de inversión de los asesores, el rol del especialista de producto se ha vuelto esencial, y las gestoras que carecen de este tipo de puesto en su estructura corren el riesgo de perder ventaja competitiva frente a aquellas que sí los tienen, señala en su último informe la consultora internacional Cerulli, que se titula The Cerulli Report—U.S. Intermediary Distribution 2025.

El especialista de producto se ha convertido en una relación secundaria importante a medida que las gestoras expanden su distribución. Y mantener el compromiso de los asesores financieros se ha convertido en un desafío importante para las gestoras de activos de todos los tamaños y líneas de productos, agrega.

La investigación revela que la capacidad de discutir información competitiva sobre productos (40%), comunicar temas de inversión complejos (38%) y demostrar un conocimiento profundo de los mercados de capital (31%) son algunas de las habilidades más valiosas que ofrece un especialista de producto.

“Los wholesalers suelen destacar por ser accesibles a los asesores, apoyar de manera sólida los eventos con clientes y construir relaciones personales cercanas”, afirmó Andrew Blake, director asociado de Cerulli. “Los especialistas de producto destacan de maneras distintas, y las capacidades que los asesores valoran en ellos complementan fuertemente las capacidades de los wholesalers, ofreciendo una oportunidad privilegiada para una asociación exitosa entre ambos”, agregó.

A medida que la demanda de información detallada sobre productos en todos los tipos de inversión —especialmente en alternativas— sigue en aumento, las gestoras deben priorizar la integración de especialistas de producto dedicados en sus equipos.

Actualmente, entre las firmas que ofrecen inversiones alternativas, más de la mitad (54%) utilizan una estrategia que combina un wholesaler generalista con especialistas de producto orientados a los asesores.

Poco más de una cuarta parte (26%) depende únicamente de un wholesaler generalista, mientras que un 15% adicional utiliza solo un wholesaler especializado en inversiones alternativas.

Las gestoras pueden asegurarse de mantenerse a la vanguardia en excelencia de servicio al cliente dedicando más recursos y adoptando estrategias de cobertura específicas por práctica, añade el informe de la consultora basada en Boston.

“Con un 79% de las gestoras de primer nivel utilizando especialistas de producto orientados a los asesores, las firmas que no aprovechen este rol para impulsar sus esfuerzos de distribución pueden ser percibidas como rezagadas en la calidad del servicio al cliente”, señaló Blake.

“Los wholesalers que colaboran con especialistas de producto pueden fortalecer sus relaciones con los asesores demostrando un desempeño excepcional y un compromiso con la satisfacción del cliente. Estas estrategias no solo ayudan a mitigar preocupaciones existentes, sino que también fomentan la confianza y lealtad a largo plazo entre los asesores, contribuyendo en última instancia a un entorno de inversión más resiliente y colaborativo”, concluyó.

Foto cedidaEquipo de CaixaBank Wealth Management Luxembourg (CWML).

CaixaBank Wealth Management Luxembourg (CWML) celebra su quinto aniversario tras consolidarse como un actor relevante en la banca privada internacional. Desde su creación en 2020, la entidad ha experimentado un crecimiento significativo en volumen de negocio, base de clientes y equipo, reforzando su modelo de asesoramiento independiente y alineado con los objetivos de cada cliente.

Recientemente, en su página web, han publicado una entrevista con el equipo CWML, que reproducimos a continuación y en la que reflejan hitos como el alcance de 4.600 millones de euros en volumen, con 2.000 clientes de 50 países, lo que muestra la consolidación de su negocio de banca privada internacional. Como objetivos para 2027, apunta a los 6.000 millones, y convertirse «en el mejor banco privado internacional de tamaño medio para clientes españoles, portugueses y de geografías naturalmente vinculadas».

CWML celebra su quinto aniversario. ¿Cómo describiríais la evolución de la entidad desde su creación?

Ha sido un viaje apasionante y desafiante. Iniciamos operaciones en 2020, en plena pandemia, con un equipo reducido y un entorno global marcado por la incertidumbre. A pesar de ello, hemos logrado superar los 4.600 millones de euros en volumen de negocio y consolidarnos en nuestros mercados como un actor relevante en la banca privada internacional. Este crecimiento ha sido posible gracias a una estrategia clara, una estructura eficiente y un equipo altamente comprometido.

¿Qué hitos destacaríais en estos cinco años?

Alcanzamos la rentabilidad en 2023, lo cual fue un punto de inflexión. También hemos ampliado nuestra base de clientes a más de 2.000 personas de 50 países, y hemos pasado de 10 a 80 empleados del Grupo especializados en la actividad del banco en Luxemburgo. En 2024, obtuvimos un beneficio neto de 9,1 millones de euros y una captación de 820 millones, lo que demuestra la solidez de nuestro modelo.

¿Qué papel juega Luxemburgo en la estrategia de CWML?

Luxemburgo es un centro financiero de referencia en Europa y nos ofrece un entorno regulatorio estable, acceso a inversores internacionales y una infraestructura financiera de primer nivel. Ser la única entidad española con banco y gestora en este mercado nos da una ventaja competitiva clara.

¿Cómo describiríais el perfil del equipo de CWML?

Somos un equipo de 12 diferentes nacionalidades, multidisciplinar, con amplia experiencia en banca privada y una fuerte orientación al cliente.

¿Cuáles son los productos principales de la división?

Ofrecemos asesoramiento en planificación patrimonial, filantropía, selección de fondos, gestión discrecional de carteras y ejecución directa. Nuestra propuesta combina productos tradicionales y alternativos, incluyendo private equity, estructurados, además de soluciones de financiación a través de lombard loans.

¿Qué distingue a CaixaBank Wealth Management Luxembourg (CWML) de otras entidades en Luxemburgo?

CWML es el primer y único banco de Luxemburgo en proporcionar un servicio solo de asesoramiento independiente, lo que significa que trabajamos exclusivamente en función de los intereses de nuestros clientes. No estamos condicionados por productos propios, lo que nos permite seleccionar las mejores soluciones del mercado para cada perfil.

¿Qué ventajas ofrece este modelo de asesoramiento?

La principal ventaja es la transparencia. Nuestros clientes conocen exactamente los costes del servicio, que son claros y competitivos. Además, tienen acceso a una amplia gama de productos de inversión, seleccionados bajo un enfoque “best-in-class”, elegimos lo mejor disponible en el mercado sin conflictos de interés.

¿Cómo se personaliza la estrategia de inversión para cada cliente?

Cada cliente tiene una situación única, por eso diseñamos estrategias adaptadas a su perfil de riesgo, objetivos financieros y circunstancias personales. Realizamos revisiones periódicas de cartera y proporcionamos informes detallados de rendimiento y análisis de riesgo para asegurar que las inversiones evolucionan conforme a sus metas. Este modelo fomenta una relación de confianza y colaboración, donde el asesoramiento se convierte en una herramienta para tomar decisiones informadas.

¿Qué objetivos se han marcado para 2027?

Queremos superar los 6.000 millones de euros en volumen de negocio, duplicar la cartera de préstamos y aumentar los ingresos por comisiones, acompañado de una fuerte inversión en tecnología para incrementar las capacidades del banco. Todo esto en línea con el Plan Estratégico 2025-2027 del Grupo CaixaBank. Nuestra ambición es convertirnos en el mejor banco privado internacional de tamaño medio para clientes españoles, portugueses y de geografías naturalmente vinculadas.

¿Qué importancia tiene la sostenibilidad en su modelo de negocio?

Es un pilar fundamental como lo es para el Grupo CaixaBank. Integramos criterios ESG en nuestras carteras y promovemos una gestión ética y responsable. Nuestras carteras Global Manager y Global Track con foco ESG son un ejemplo: el 50% de los activos invertidos contribuyen activamente a la protección del medio ambiente. Esto refleja nuestro compromiso con un futuro más sostenible.

¿Cómo se integra CWML dentro del modelo de banca privada de CaixaBank? Somos parte de su propuesta de valor, una extensión internacional del modelo de excelencia de CaixaBank Banca Privada, que gestiona cerca de 165.000 millones de euros en activos. Compartimos la misma filosofía de cercanía, especialización y personalización. CaixaBank Banca Privada cuenta con más de 1.200 gestores acreditados, 75 centros exclusivos de banca privada y 11 centros Wealth, lo que garantiza una atención de primer nivel. Las mesas de asesoramiento completan este modelo.

¿Qué mensaje os gustaría transmitir a los clientes actuales y potenciales?

Que CWML es una entidad sólida, innovadora y comprometida con sus clientes. Nuestro objetivo es acompañarlos en la gestión de su patrimonio con excelencia, visión global y responsabilidad. Estamos preparados para seguir creciendo junto a ellos y afrontar los retos del futuro con confianza.