Los fondos avanzan otro 0,8% en agosto, con las suscripciones más potentes en ese mes en 20 años

| Por Alicia Miguel | 0 Comentarios

Los fondos de inversión españoles siguen haciendo crecer su patrimonio. En agosto, las revalorizaciones en las carteras, junto con las nuevas suscripciones netas, impulsaron un nuevo aumento de su patrimonio, de 3.435 millones de euros, hasta los 432.611 millones de euros, lo que supone un avance del 0,8% respecto al cierre de julio. Según datos de Inverco, en lo que va de año, el incremento del volumen de activos supera los 33.000 millones de euros, lo que equivale a un crecimiento del 8,3%.

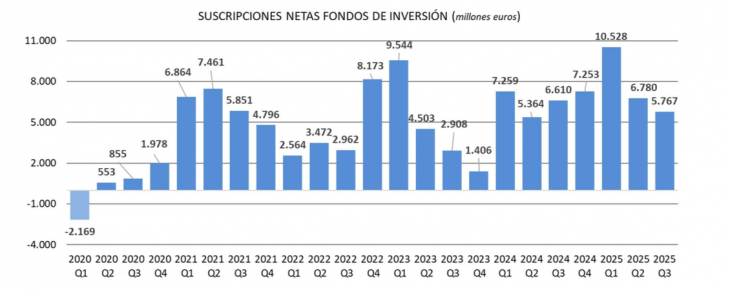

En agosto, los nuevos flujos de entrada realizados por los partícipes explicaron prácticamente la mitad del aumento de patrimonio de los fondos mientras que la mitad restante se debió a las revalorizaciones de cartera por efecto de mercado. En concreto, captaron más de 1.750 millones de euros en suscripciones netas, las más elevadas en un mes de agosto desde 2005. Este instrumento de ahorro encadena 58 meses de flujos de entrada positivos canalizados por sus partícipes.

En términos acumulados, los fondos ya superan los 23.167 millones de euros de flujos de entrada positivos desde enero, la mayor cifra acumulada hasta agosto desde 2014.

Apetito por la renta fija

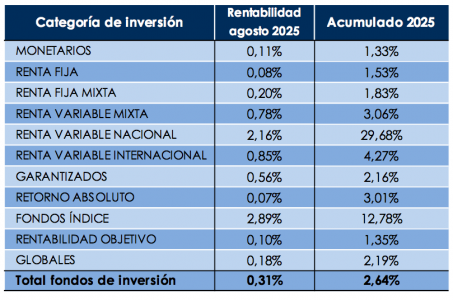

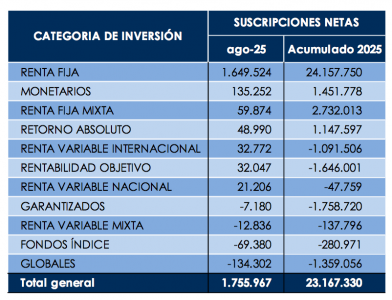

En el mes continuó la preferencia de los partícipes desde el inicio del año por las categorías con mayor peso en renta fija. En este contexto, los fondos de deuda lideraron las suscripciones netas, registrando flujos de entrada positivos por valor de 1.649 millones de euros, donde los inversores optaron por aquellas con menor duración. En lo que va de año, estas categorías ya acumulan suscripciones netas superiores a los 24.157 millones de euros.

Los monetarios volvieron a captar la atención de sus partícipes al registrar 135 millones de euros de suscripciones netas. También los fondos de renta fija mixta volvieron a experimentar flujos de entrada positivos de 60 millones de euros (2.732 millones de euros en el acumulado del año).

Por el lado de los reembolsos, los fondos globales fueron los que experimentaron mayores salidas netas (134 millones de euros). Adicionalmente, los índice, de renta variable mixta y garantizados registraron reembolsos por 223 millones de euros en su conjunto.

Las carteras, en positivo

En agosto, apoyaron tanto los mercados como las suscripciones. A fecha de elaboración del informe, los fondos experimentan en el mes una rentabilidad media positiva del 0,3%. En concreto, todas las categorías obtuvieron rendimientos positivos, y aquellas con mayor exposición a acciones en mercados nacionales e internacionales destacaron sobre el resto. Así los fondos de bolsa nacional se revalorizaron en un 2,2% (29,7% en el año) y los fondos de renta variable internacional un 0,9%. Adicionalmente aquellas categorías con exposición a renta fija obtuvieron rentabilidades positivas ligeramente inferiores al 0,1%.

De enero a agosto, los fondos acumulan en media una rentabilidad positiva del 2,6%.