State Street Investment Management incorpora en Miami a Kevin Peña como VP de Distribución US Offshore, según un posteo publicado por el propio profesional en la red Linkedin y validado luego en su propio perfil de la misma red por Heinz Volquarts, Managing Director, Head of Americas International (Canada & Latam) de la firma.

El nuevo incorporado cubrirá los segmentos US Offshore, Latam y Canadá.

“Estoy muy emocionado de anunciar que he comenzado un nuevo rol en State Street Investment Management como Vicepresidente de Distribución Offshore de Estados Unidos”, escribió Peña. “Gracias a Aberdeen Investments por los últimos 6,5 años y la oportunidad de trabajar con excelentes colegas. ¡Esperamos continuar sirviendo a los increíbles asesores en el espacio Offshore y más allá!”, agregó.

Por su parte, Volquarts compartió el posteo en su perfil, agregando las palabras “¡Bienvenido a nuestro equipo! Estamos emocionados de tenerte a bordo”.

Basado en Miami, Kevin Peña tuvo como último puesto en Aberdeen el de Director – US Offshore & Latina America Sales, después de pasar por los cargos de Associate Director y Business Development Associate. Con anterioridad, fue durante breves periodos Private Banker Associate en UBS e Investment Analyst Intern en FitzRoy Investment Advisors.

Tiene una Licenciatura en Administración de Empresas de la FIU (Florida International University), es analista CIMA por el Investments & Wealth Institute y posee las licencias Series 63 y 7 de FINRA.

Foto cedidaClara Villanueva, directora de Inversiones en Infraestructura Sostenible en A&G Global Investors.

A&G Global Investors ha incorporado a Clara Villanueva como directora de Inversiones en Infraestructura Sostenible, integrada dentro del departamento de Inversiones Alternativas. Según explica la firma, Villanueva participará en los procesos de identificación y desarrollo de potenciales oportunidades de inversión, siendo responsable de toda la cadena -incluyendo identificación, análisis, materialización, negociaciones y due diligence–, así como optimización y ejecución del plan de negocio, y los procesos de desinversión de los proyectos y empresas participadas por los vehículos de inversión.

Villanueva forma ya parte del equipo de Miguel Lizaso, responsable de las Inversiones en Infraestructuras de Transición Energética, que lleva cinco años liderando este vertical. A raíz de este anuncio, Alejandro Nuñez, responsable de Inversiones Alternativas de A&G Global Investors, ha declarado: “La incorporación y amplia experiencia de Clara nos permitirá dar un impulso al departamento de Inversiones Alternativas, especialmente en el área de infraestructura sostenible, consolidando nuestra posición como referentes en el sector”.

Con más de 12 años de experiencia, Villanueva llega a A&G Global Investors desde Aquila Capital, donde en los últimos tres años ha formado parte del equipo de inversiones dedicado a la búsqueda de socios estratégicos y rotación de activos en proyectos renovales en Europa.

A lo largo de su carrera, Villanueva también ha trabajado en el asesoramiento de operaciones de M&A, principalmente en sectores de energía e infraestructura en KPMG y CaixaBank. Además, es licenciada en ADE por ICADE, Universidad Pontificia de Comillas y cuenta con un máster en mercados financieros en el Instituto de Estudios Bursátiles.

Desde A&G Global Inverstors señalan que la contratación de Villanueva se produce tras la puesta en marcha de varios vehículos de inversión dentro del área de Alternativos, como el A&G Sustainable Infrastructure II, FCR y vehículos de coinversión, cuya estrategia se centra en proyectos que desarrollen y operen en los segmentos de la electrificación, gases renovables, circularidad y la infraestructura energética descarbonizada.

Pese a los retos que Chile afronta a corto y medio plazo, los inversores confían en el potencial que presenta el país. Así de claro quedó en el panel “¿Por qué invertir en Chile?” del evento Chile Day Madrid, celebrado en la Casa América de la capital española.

En esta mesa de expertos, moderada por Soledad Vial, editora de Economía y Negocios en El Mercurio, se trataron los puntos fuertes y las necesidades para despegar que presenta la economía chilena. Rosario Navarro, presidenta de Sofofa -federación gremial del mundo empresarial privado en Chile-, abrió la mesa de debate recordando los puntos fuertes del país, principalmente un “entorno privilegiado”, con un gran “potencial geológico”. También destacó la progresiva reducción de la pobreza, un PIB notable y unas infraestructuras que se van abriendo camino.

Para David Ruiz de Andrés, CEO de Grenergy, las razones para invertir en Chile son claras: cuenta con una política estable en renovables, que califica de “fundamental”. También su apertura a la inversión internacional y su capacidad para ser “un referente” como laboratorio en sectores como, por ejemplo, el almacenamiento eléctrico. “Cuenta con cobre, litio y el mejor recurso solar del mundo”, apunta Ruiz de Andrés, que adelantó que el país “puede convertirse en un gran exportador de datos”.

Por su parte, Vicente Huertas, director general de Indra Group Perú, Chile y Cono Sur, señaló que Chile sigue siendo un país de referencia, punto en el que citó el ámbito de la digitalización, pero también recordó la movilidad, con “comunicaciones de excelencia” e hizo hincapié en la estabilidad normativa para abordar inversiones de largo plazo. Asimismo, Cristián Infante, CEO de Arauco, quiso dejar claro que “el atractivo de Chile sigue”, a pesar de que la compañía ha empezado a diversificarse geográficamente con su entrada en Brasil.

En cuanto a los retos, los intervinientes coincidieron en señalar la necesidad de Chile de impulsar el crecimiento económico. “El país tiene que recuperar el dinamismo que presentaba cuando aterrizamos aquí”, aseguró Ruíz de Andrés, que añadió como objetivo adicional que Chile “debe creerse el potencial que tiene, que es enorme”. En este punto, puso como ejemplo su proyecto “Oasis Atacama”, para el que la compañía ha llevado al país a 12 bancos internacionales.

También hubo palabras para describir la relación de los inversores con los gobiernos locales y nacional, así como con las comunidades de ciudadanos. “Conozco a más ministros en Chile que en España”, reconoció Ruiz de Andrés. Infante, por su parte, admitió que le llama la atención el rol que toman los gobiernos locales a la hora de apoyar las inversiones, de tal manera, “que se genera un círculo virtuoso”. Tanto Ruiz de Andrés como Infante resaltaron la sensibilidad que sus respectivas compañías prestan a las comunidades locales. De tal manera, que termina siendo “un proceso de aprendizaje cuando se tiene diálogo con la comunidad, ya que cuando te conocen, te apoyan en tu actividad”, asegura Infante.

Huertas se centró en los avances en la normativa de ciberseguridad, inteligencia artificial, etcétera, “que va a favorecer que se desarrollen estas capacidades”. Navarro destacó que hay muchas buenas prácticas que se han llevado a Chile que “han mejorado los estándares” y alentó a ser exigentes con los estándares de relación con las comunidades locales en las que se desarrollan los proyectos.

Perspectivas electorales

La mesa redonda también trató las dudas y esperanzas de las empresas de cara a los resultados de las elecciones que tendrán lugar en el país a final de año. En líneas generales, el resultado de los comicios no preocupa a los ponentes. Ruiz de Andrés confía en empezar un ciclo en el que Chile se crea sus capacidades, mientras que Infante estaría conforme con que en el país se dejara de ver el “vaso medio vacío”. En este sentido, recordó que Chile “cuenta con una base sólida y todos los candidatos son conscientes de los desafíos que hay que abordar”.

Los 25 años que Indra lleva operando en el país son un aval para Huertas a la hora de sentenciar que “no tememos a las elecciones”. Aquí, aclaró que la ola de ciberseguridad y digitalización “son cuestiones de estado” que trascienden los gobiernos puntuales y no tiene duda de que estos temas “van a ser un eje de crecimiento”.

Navarro tiene una opinión similar. “El mundo empresarial invierte a largo plazo, por lo que vive varios gobiernos”, afirmó. Es más, ve claro que hay consenso en que Chile tiene que volver a crecer “pero no de cualquier forma”.

Respecto a las prioridades que los panelistas reclaman al nuevo gobierno que salga de las urnas, Huerta sugiere que debe haber un intento de “vertebración del territorio”, ya que observa una brecha digital y “hay que modernizar los sistemas”. Ruiz de Andrés, por su parte, detecta un “gap tremendo” en la formación de los puestos directivos de una empresa y el resto del personal. “Hay que favorecer el ascensor social”, sentencia.

Por su parte, Infante pidió a los candidatos “leyes eficientes” que les permitan “desarrollar proyectos”, ya que, según explicó, “la forma de lograr recursos no es a través de más impuestos”. Para Navarro, Chile necesita mejorar su competitividad, tanto tributaria como en los permisos de actividad y en el ámbito laboral, así como en productividad. También hizo referencia a cambios en el sistema educativo, ya que “la forma en la que educamos no funciona” y apuntó a la formación dual como una solución a este problema.

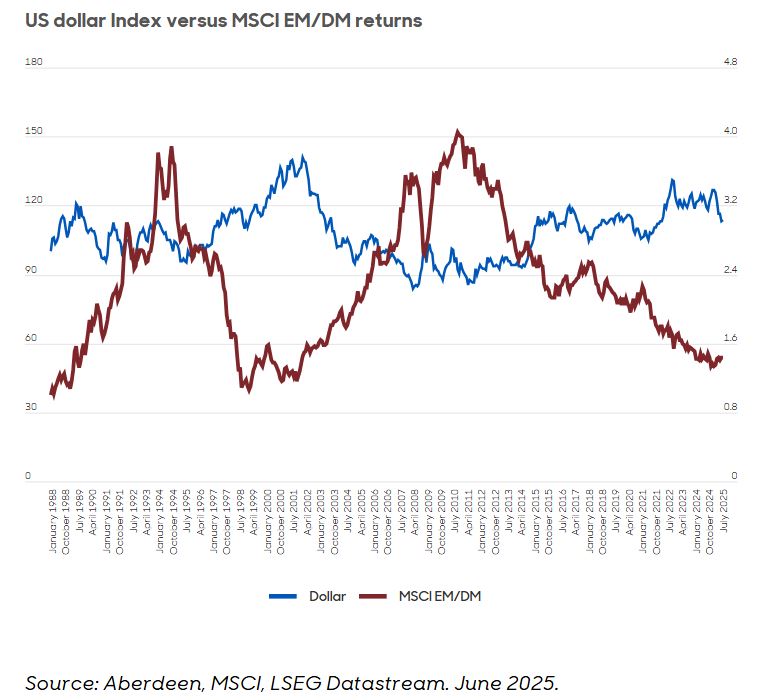

El consenso del mercado se rompió en la primera mitad de 2025. Lo que comenzó con una continuación del excepcionalismo estadounidense ha desafiado los tres pilares de la supremacía sistémica del capital estadounidense: la estabilidad política e institucional, el libre comercio y el dominio del dólar. El avance de China con Deepseek demostró que otras naciones, además de Estados Unidos, podían participar en la revolución de la inteligencia artificial (IA).

Han pasado 14 años desde que la confianza en los mercados emergentes (ME) y Asia alcanzó un nivel tan alto. Llevamos mucho tiempo defendiendo un contexto micro y macroeconómico más saludable. Pero las políticas de Trump podrían finalmente convencer a la comunidad inversora en general de ese punto de vista. Esperamos que los inversores comiencen a reequilibrar sus carteras, reduciendo la exposición a Estados Unidos y replanteándose qué se considera un «refugio seguro». Esto es solo el principio. La solidez financiera de los ME y Asia aún no se refleja en las carteras de los clientes.

¿De «Tariff Man» a «Taco Man» y al hombre que acabó con el dólar?

Todo comenzó con el «Día de la Liberación». Los aranceles generales del 10 %, combinados con medidas específicas para cada sector, inicialmente sacudieron los mercados. Sin embargo, la costumbre de la administración de dar marcha atrás en posiciones extremas dio lugar al llamado comercio «TACO» (Trump Always Chickens Out, «Trump siempre se acobarda»).

Ahora, con la salida de Elon Musk de la Casa Blanca y sin un plan claro para reducir el déficit a la vista, el «Big Beautiful Bill» (gran y hermoso proyecto de ley) está destinado a ampliar la brecha fiscal. Eso podría desencadenar un aumento de las coberturas, la reasignación de capital y mayores costes de financiación. El déficit fiscal acumulado de 12 meses de Estados Unidos ha alcanzado un máximo histórico de 1,9 billones de dólares.

Antes del anuncio de Trump sobre los aranceles, el consenso apuntaba a un dólar más fuerte. En cambio, los mercados dieron un giro brusco: las acciones, los bonos y el dólar cayeron, en lo que se conoce como el «momento Liz Truss» de Trump. La debilidad del dólar es ahora la opinión dominante, impulsada por la incertidumbre de la política interna, la creciente preocupación por la deuda y las valoraciones bursátiles ajustadas. Esto es una buena noticia para los mercados emergentes.

Dado que muchos activos estadounidenses son propiedad de inversores extranjeros, el dólar sigue siendo el principal impulsor de los precios de los activos de los mercados emergentes. Su caída podría marcar el fin de 14 años de bajo rendimiento de los mercados emergentes, especialmente en Asia y América Latina. Un dólar más débil también aumenta el poder adquisitivo de los consumidores de los mercados emergentes, lo que supone una bendición para las marcas nacionales de Asia y los mercados emergentes, donde las empresas fuertes están preparadas para beneficiarse del aumento de la demanda.

Navegando hacia adelante

La depreciación del dólar podría acelerar la reindustrialización de Estados Unidos, haciendo que las exportaciones sean más competitivas y las inversiones nacionales cada vez más atractivas para las empresas estadounidenses. Pero, en lugar de provocar una fuga de puestos de trabajo, la expansión de la capacidad industrial de Estados Unidos podría ayudar a las principales empresas industriales de los mercados emergentes y Asia.

Estados Unidos sigue estando rezagado en áreas clave como el transporte marítimo y las infraestructuras eléctricas, donde depende en gran medida de los materiales y la experiencia de los mercados emergentes. Un ejemplo es nuestra participación de alta convicción en HD KSOE, una empresa coreana de construcción naval e ingeniería offshore. Esta empresa se beneficiará de la creciente competitividad de los buques fabricados en Corea, especialmente ahora que Estados Unidos impone restricciones financieras a los buques chinos. La creciente demanda de construcción naval, impulsada por la expansión de los presupuestos de defensa, supone un impulso adicional para HD KSOE.

Aunque Trump ha moderado su postura inicial sobre los aranceles, esperamos que se mantenga un nivel básico. El reciente acuerdo con Vietnam muestra que habrá diferencias. El aumento de los costes para los fabricantes chinos se ha traducido en mayores márgenes y una mayor cuota de mercado para los actores no chinos.

Una nueva etapa en el ciclo de inversión

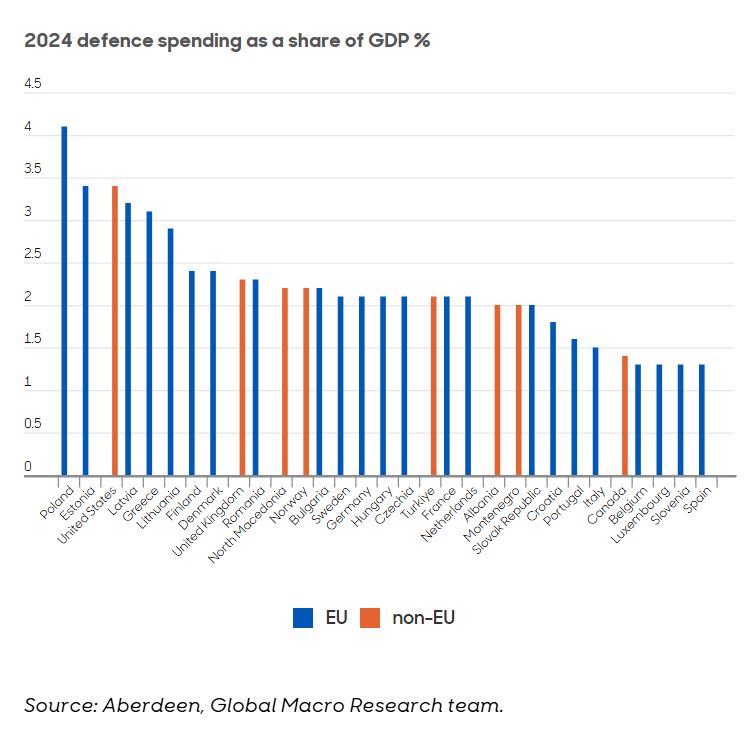

Los cambios en la política estadounidense han desencadenado una nueva ola de ciclos de inversión nacional en todo el mundo. En Europa, los presupuestos de defensa están aumentando, y en Asia se están produciendo movimientos similares. Para financiar este gasto, los principales países exportadores, como Japón, Taiwán y Alemania, están vendiendo bonos del Tesoro estadounidense y repatriando su capital. ¿El resultado? Monedas locales más fuertes, aumento de los rendimientos de los bonos del Tesoro y un dólar más débil.

Pero el gasto en defensa es solo una parte de la historia. También nos encontramos en medio de un auge de las infraestructuras que solo se da una vez en cada generación, impulsado por la necesidad de apoyar la próxima ola de avances tecnológicos. Históricamente, las economías emergentes han prosperado durante los periodos de elevada inversión global. Esta vez no será diferente. Algunos ejemplos son:

La ampliación de la capacidad de la red eléctrica para apoyar la descarbonización, la automatización y las demandas energéticas de los centros de datos.

El cambio en la generación de energía hacia fuentes más ecológicas, incluida la nuclear.

Estos cambios impulsarán la demanda de materias primas, pero la extracción de recursos ha sufrido 14 años de inversión insuficiente. Identificamos estas tendencias mucho antes del «Día de la Liberación» y estamos seguros de que se acelerarán a partir de ahora. Ahora se necesitan años de gasto para ponerse al día.

El gasto de capital global y la rentabilidad de los mercados emergentes tienden a estar correlacionados. Hasta ahora, este aumento no se ha traducido en un rendimiento superior de los mercados emergentes, pero si la historia se repite, podría producirse una fuerte subida en cualquier momento.

El tren de la tecnología sigue avanzando

El modelo Deepseek de China ha revolucionado el panorama de la IA. Ha logrado un rendimiento casi equiparable al de líderes del mercado como OpenAI, a pesar de utilizar menos potencia de procesamiento y no tener acceso a los chips Nvidia de gama alta. Esto ha suscitado dudas sobre la rentabilidad de la inversión que hay detrás del enorme gasto de capital de los Siete Magníficos en centros de datos y semiconductores avanzados. Sin embargo, unos requisitos informáticos menores podrían acelerar la adopción de la IA, en lugar de obstaculizarla.

Este cambio ya está creando oportunidades en los mercados emergentes. En China, el renovado apoyo del Gobierno a los líderes tecnológicos nacionales ha reavivado la confianza de los inversores en sectores como los vehículos eléctricos, la biomedicina y las tecnologías verdes.

Estamos viendo surgir temas de inversión en las cadenas de valor de la energía y los datos, así como en el software y el hardware. En particular, las implicaciones energéticas son profundas: una adopción más rápida de la IA requerirá que los países emergentes amplíen sus redes eléctricas más rápidamente. Esto respalda una sólida cartera de proyectos para las empresas de servicios públicos y está suscitando un renovado interés por la energía nuclear como parte de la agenda más amplia de electrificación.

Estamos asistiendo a un nuevo ciclo de inversión global, impulsado por la tecnología, las infraestructuras ecológicas y el crecimiento de la demanda interna.

La tecnología como plataforma

Nos centramos especialmente en el hardware tecnológico, en particular en los fabricantes de semiconductores, que son los pilares de la economía digital. A medida que las economías crecen y se modernizan, esperamos que se produzcan importantes inversiones en telecomunicaciones y ordenadores de alto rendimiento. Hemos añadido nombres que se benefician tanto de las capas de infraestructura como de las de aplicación. Entre ellos se incluyen:

MediaTek: actor clave en la tecnología de conducción autónoma.

Sanhua: proveedor chino de robótica industrial y componentes para vehículos eléctricos (engranajes y válvulas).

Delta Electronics: líder en soluciones de optimización de la energía.

Estamos siguiendo de cerca el impulso de China para construir una cadena de suministro tecnológico paralela, lo que introduce riesgos nacionales de servicio y beneficios para las participaciones taiwanesas. Aunque algunas empresas tecnológicas ya han descontado una recesión, ahora estamos viendo signos de recuperación del poder de fijación de precios, especialmente en empresas como SK Hynix. Mientras tanto, muchas de nuestras participaciones tecnológicas con crecimiento de dividendos se beneficiarán del aumento de la demanda de potencia informática avanzada.

Infraestructuras

Vemos fuertes oportunidades estructurales en las infraestructuras energéticas y de materiales. Los gobiernos comenzaron a modernizar las redes hace siete u ocho años, pero el mercado sigue subestimando el potencial de crecimiento impulsado por la inteligencia artificial y la electrificación.

En cuanto a los materiales, el cobre sigue siendo un tema central. Aunque la oferta mundial es adecuada, los elevados costes de extracción y los largos plazos de entrega —a menudo entre 12 y 16 años para poner en marcha nuevas minas— respaldan unas perspectivas de precios sólidas. Nuestra exposición preferida al cobre es Grupo México, que ofrece activos de bajo coste y larga duración, y un fuerte apalancamiento operativo.

También nos decantamos por el uranio a través de Kazatomprom, ya que la energía nuclear sigue siendo la única alternativa escalable al carbón para la carga base.

En el sector de las herramientas eléctricas, hemos iniciado una posición en Techtronic, una empresa con una sólida ventaja competitiva en Estados Unidos gracias a su marca premium, Milwaukee. Su inversión en la eficiencia de las baterías y la compatibilidad con versiones anteriores crea potentes efectos de red. Esto da a los clientes la confianza de que las baterías de hoy funcionarán con las herramientas del mañana.

Marcas nacionales/aumento del consumo

A medida que las economías emergentes se desarrollan y modernizan, el aumento de los niveles de ingresos, respaldado por un dólar más débil, está ampliando la clase media. Esto está impulsando mayores aspiraciones y consumo, creando un terreno fértil para las empresas que pagan dividendos, especialmente las marcas nacionales líderes con una fuerte cuota de mercado.

Bajaj Holdings: sociedad de cartera india con participaciones mayoritarias en Bajaj Auto y Bajaj Finserv, líderes en la fabricación de vehículos y servicios financieros.

Anta Sports y Li Ning: dos marcas chinas dominantes en el sector del athleisure.

Wuliangye Yibin: un productor chino de bebidas alcohólicas premium.

Midea Group: un importante fabricante chino de electrodomésticos.

Reflexiones finales…

Tras años de bajo rendimiento, los mercados emergentes están entrando en una nueva fase. Los fundamentales están mejorando y muchas economías siguen relativamente aisladas de la política interna de Estados Unidos. La debilidad del dólar debería favorecer a los consumidores y las marcas nacionales de los mercados emergentes.

Es fundamental destacar que nos encontramos en la cúspide de un nuevo ciclo de inversión en capital fijo, desde la transición energética hasta la revolución de la inteligencia artificial, y los mercados emergentes están bien posicionados para beneficiarse de ello. En este contexto, seguimos centrados en empresas con balances sólidos, flujos de caja sostenibles y valoraciones atractivas. Las empresas líderes del mercado con una cuota dominante destacan como principales beneficiarias.

Estas empresas están preparadas para dar forma al futuro de los mercados emergentes y Asia, convirtiendo los cambios estructurales en rendimientos sostenibles.

Tribuna de Alex Smith, Head of Equity Investment Specialists para Asia-Pacífico en Aberdeen Investments

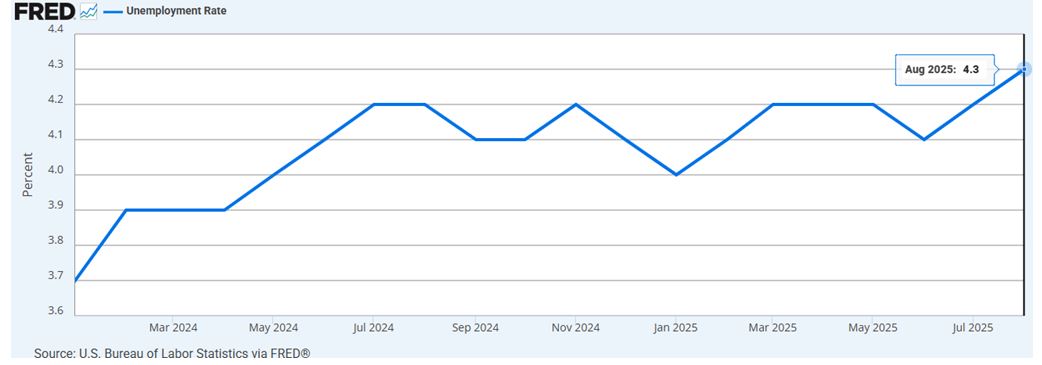

El mercado laboral estadounidense muestra señales claras de debilitamiento. En agosto de 2025, la economía apenas generó 22.000 empleos no agrícolas, muy por debajo de los 75.000 previstos, lo que llevó a que la tasa de desempleo subiera a 4,3%, el nivel más alto desde 2021. A esto se suma la mayor revisión histórica de empleo en décadas, con 911.000 puestos eliminados de las estadísticas entre 2024 y 2025.

Este enfriamiento del mercado laboral refuerza las expectativas de que la Reserva Federal (Fed) acelere el ciclo de recortes de tasas de interés, con la posibilidad de ajustes adicionales en los próximos meses.

Para los gestores de activos, este entorno combina riesgos y oportunidades. Por un lado, los activos tradicionales —renta variable y renta fija— pueden enfrentar retornos más limitados y una mayor volatilidad. Por otro, la securitización de activos se posiciona como una herramienta clave para diversificar carteras, mejorar la liquidez y potenciar la distribución de los portafolios de inversión en las plataformas de banca privada internacional.

Cuando el desempleo aumenta y la Fed se ve forzada a bajar tasas para contener riesgos de recesión, los retornos de acciones y bonos tienden a concentrar más riesgos sistémicos. En este contexto, acceder a clases de activos menos correlacionadas se convierte en una prioridad estratégica.

La securitización permite reempaquetar activos líquidos, ilíquidos, listados y alternativos en vehículos de inversión y distribuirlos en múltiples plataformas de banca privada internacional. Con ello, los gestores exponen las carteras a flujos de caja distintos a los tradicionales, reduciendo la dependencia del desempeño macroeconómico inmediato.

Un reto recurrente en momentos de mayor incertidumbre es la necesidad de liquidez sin sacrificar diversificación. A través de estructuras como los vehículos de propósito especial (SPV), desarrollados por FlexFunds, los gestores pueden transformar activos poco líquidos en instrumentos fácilmente transferibles y euroclearables, optimizando la eficiencia operativa y fiscal.

Este beneficio no es menor: en un contexto en el que los inversores exigen soluciones ágiles y transparentes, la securitización dota a la estrategia de inversión de escalabilidad potencia su distribución y facilita el levantamiento de capital en los mercados internacionales.

Históricamente, los recortes de tasas han elevado el precio de los bonos en circulación, beneficiando a quienes ya tenían duración en cartera. Sin embargo, para nuevos flujos de inversión, el entorno de tipos bajos implica rendimientos más limitados y spreads reducidos.

Ante este desafío, la securitización de activos alternativos se convierte en una vía eficaz para capturar diferenciales atractivos sin aumentar de forma desproporcionada la exposición a la volatilidad de mercado. Los gestores pueden ofrecer vehículos respaldados por activos generadores de flujo estable, que complementen y refuercen la estructura de retornos en un portafolio multiactivo.

Ventaja competitiva de la securitización para gestores de activos

El aumento del desempleo y la expectativa de recortes de tasas en EE. UU. marcan un punto de inflexión en la estrategia de asignación de activos. En este nuevo escenario, la securitización se consolida como un mecanismo que aporta ventajas competitivas:

Convierte estrategias de inversión en un vehículo de fácil acceso y alcance internacional.

Amplia la base de cliente de manera ágil y eficiente.

Permite diversificar portafolios más allá de la renta variable y la renta fija.

El proceso de creación y emisión es rápido y costo-eficiente.

Facilita liquidez a activos tradicionalmente ilíquidos (como inmuebles).

Facilita la capacidad para levantar capitales.

Dota a la estrategia inversora de escalabilidad.

Diversifica las fuentes de financiación.

Tienen bajos costes operativos.

Puede emitirse sobre carteras de activos de reducido tamaño.

Para los gestores de activos, la clave estará en integrar estos vehículos en la arquitectura de sus portafolios, no como sustitutos, sino como complementos estratégicos que fortalezcan la propuesta de valor frente a clientes cada vez más exigentes en un entorno de incertidumbre macroeconómica.

Con FlexFunds, es posible diseñar y emitir vehículos de inversión eficientes, flexibles y adaptados a las necesidades de cada cliente. Nuestras soluciones están orientadas a gestores que buscan escalar sus estrategias en los mercados de capital internacionales y ampliar su base de inversores.

Para más información, puede contactar a nuestros especialistas a través deinfo@flexfunds.com.

Foto cedidaStuart Rhodes, gestor del M&G (Lux) Global Dividend Fund en M&G Investments

En los primeros seis meses de 2025 no han faltado las sorpresas. DeepSeek, el «Día de la Liberación» y la reforma fiscal en Alemania fueron algunos de los desarrollos que capturaron la atención de los inversores y provocaron movimientos en los mercados. El predominio de las Siete Magníficas se puso en duda, los aranceles impuestos por EE. UU. redefinieron las relaciones de comercio global y Europa se convirtió en el mercado de mejor comportamiento en un mundo previamente ensimismado con el excepcionalismo americano. La volatilidad se disparó hasta niveles que no veíamos desde la pandemia de COVID-19, pero el pánico generalizado no tardó en disiparse. Los mercados de renta variable repuntaron con fuerza desde sus mínimos, resarciéndose de la mayor parte de las pérdidas que sufrieron en un marzo y abril turbulentos.

Como inversores en dividendo, tenemos la suerte de contar con un objetivo claro en plena avalancha de noticias: nuestra firme concentración en el crecimiento del dividendo para aportar un año tras otro un flujo de renta creciente a nuestros clientes. Los dividendos pueden ofrecer cierto grado de certidumbre en un mundo incierto, y el efecto de capitalización compuesta de la reinversión de repartos crecientes ha contribuido a la rentabilidad total* a largo plazo gracias a una combinación de crecimiento de la renta y del capital.

Con el crecimiento del dividendo como nuestro principio rector, posicionamos nuestras carteras de cara a un abanico de escenarios potenciales. El ensanchamiento del mercado (caracterizado por una rotación desde las Siete Magníficas a otras acciones) ha sido una bendición para muchos inversores activos, pero mantener la disciplina es esencial: no podemos permitirnos ser complacientes en torno a las valoraciones asignadas por el mercado a algunas de nuestras tenencias de mejor comportamiento. La valoración y los fundamentales siguen siendo los factores determinantes de nuestra toma de decisiones, y vemos áreas atractivas en las que reinvertir nuestros beneficios, sobre todo en sectores más sensibles a la coyuntura económica.

Por mucho que queramos que continúe el actual régimen bursátil, no podemos dar por sentado el motor que supone la creciente amplitud del mercado. El reciente repunte, liderado por las Siete Magníficas, supuso un recordatorio revelador de que estos exponentes de la nueva economía todavía tienen una gran influencia.

El sector tecnológico tal vez no ofrezca las mayores rentabilidades por dividendo del mercado, pero sí brinda amplias oportunidades de crecimiento del dividendo. Microsoft, con su historial ejemplar de subidas consistentes de su reparto, lleva mucho tiempo en la cartera y es uno de sus pilares de cara a repuntes tecnológicos; el único cambio a lo largo de los años ha sido el tamaño de esta posición. Durante el bajón del mercado elevamos significativamente la ponderación de la acción, lo cual nos permitió beneficiarnos del repunte subsiguiente.

Meta Platforms, una adición más reciente a la cartera juega un papel similar a la hora de proteger la rentabilidad. Con el anuncio de su dividendo inaugural el año pasado, la propietaria de Facebook e Instagram entró en el universo de inversión de la estrategia de crecimiento del dividendo y diversifica nuestra exposición a la nueva economía.

En el otro extremo, debemos estar preparados para superar cualquier temor de recesión, sobre todo ahora que el impacto de los aranceles sigue sin estar claro. Desde el verano de 2024 hemos elevado la exposición a acciones defensivas de calidad, al mejorar sus valoraciones tras un brutal descenso de sus múltiplos.

No obstante, continúa siendo crucial mantener un enfoque selectivo, ya que el segmento de calidad de la cartera debe seguir cumpliendo su objetivo designado: ser totalmente fiable en los entornos más complicados. Por consiguiente, nuestras posiciones en calidad deben ser sumamente defensivas u ofrecer valoraciones excelentes para proteger frente a cualquier caída potencial. Las oportunidades que vemos en varias empresas de talla mundial nos parecen alentadoras, y estamos aprovechando puntos de entrada atractivos que no veíamos desde hace muchos años.

Navegar mercados inciertos requiere flexibilidad para poder afrontar múltiples condiciones de mercado. De igual manera que distintas áreas de la cartera muestran buen comportamiento en fases diferentes, también ofrecen oportunidades de compra en momentos distintos. Creemos que respondiendo a estas oportunidades sembramos las semillas de nuestra rentabilidad en el futuro, respaldados por la base sólida de un dividendo creciente.

Artículo escrito por Stuart Rhodes, gestor del M&G (Lux) Global Dividend Fund en M&G Investments.

* Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

Foto cedidaDe izquierda a derecha: Pedro Pablo García, director de Asignación de Activos de Mutuactivos SGIIC; José Cerón, Head of Multi-Asset de Fonditel; Borja Igual, Chief Investment Officer de AXA España; y Pedro del Pozo, director de Inversiones Financieras de Mutualidad.

A día de hoy, ¿qué es un asset owner? ¿Es simplemente una entidad que invierte en capital propio o de terceros para cumplir objetivos a largo plazo? “Los asset owners invertimos con propósito. Nos importa más el largo plazo, huimos de las modas”, reivindicó Pedro Pablo García, director de Asignación de Activos deMutuactivos SGIIC, durante el evento Funds Society Leaders Summit celebrado el pasado 10 de septiembre en Madrid. García fue el moderador de una mesa que contó con la representación de tres de los asset owners de referencia en España: Fonditel (con la participación de José Cerón, Head of Multi-Asset), AXA España (representado por Borja Igual, Chief Investment Officer) y Mutualidad, con la participación de Pedro del Pozo, director de Inversiones Financieras.

Cambios a corto plazo, visión a largo plazo

La última década ha sido especialmente desafiante para el mundo de la gestión, y los asset owners no han sido ajenos a los picos de volatilidad a pesar de su visión de largo plazo. Sobre cómo las tres entidades participantes han afrontado eventos de mercado como la pandemia, la guerra de Ucrania o más recientemente el Liberation Day, los puntos de vista de los expertos han mostrado distintas formas de acercarse a la inversión.

Por ejemplo, desde AXA España, Igual afirmó: “Todo riesgo a la vez es una oportunidad, la clave es estar bien diversificado en activos y en tipologías de productos”. Igual explicó que su entidad acusó en 2022 el incremento de los rescates, con su impacto sobre la liquidez, aunque matizó que “fue menos grave de lo que podríamos esperar con aquella fuerte subida de los tipos y de la inflación”. La lección que extrae el experto de este episodio es que es necesario “tener un poco más de cuidado con la gestión de la convexidad”, lo que implica que “una parte de la cartera tiene que estar más ligada al corto plazo” y añadir el uso de instrumentos como derivados o bonos flotantes. Al mismo tiempo, Igual añadió que “las subidas de tipos nos vinieron de perlas para añadir más duración y volver a machear las carteras”, que venían de acusar la era de tipos negativos anterior. Sobre la situación actual, con Francia protagonizando en la última semana una fuerte subida del riesgo país, Igual indicó que las carteras presentan actualmente poca exposición al país y podrían añadir “si siguen subiendo los spreads”, aunque amplió el enfoque desde la situación de la deuda gala para dar una visión más panorámica: “Mi preocupación es que el nivel de la deuda va aumentando de forma global en el mundo desarrollado, eso está dando volatilidad a la renta fija”.

“Los activos son los que hay, lo que ha cambiado en los últimos 5-6 años son las exposiciones, los tipos devehículo y el objetivo de algunos vehículos”, resumió Cerón por su parte. Éste recuerda que la industria ha experimentado una evolución desde carteras con mucha exposición a activos españoles, después hacia carteras más europeas y, actualmente, hacia carteras “mucho más globales y modernas”, que incorporan una variedad más amplia de instrumentos y añaden criterios ESG para invertir “de forma mucho más explícita”. Por ejemplo, en el caso de Fonditel, indicó que “el par euro/dólar es un driver más de la cartera, y un driver importante”.

En esta diversificación también tienen cabida los activos alternativos. Cerón resaltó la experiencia de Fonditel en este ámbito, recalcando que “la inversión en alternativos es buena, aunque no para todo el mundo” y que el enfoque de la firma es abordar la inversión alternativa ilíquida como “una fuente más de retorno y diversificación”. El experto explicó que, gracias al horizonte temporal con el que trabajan en Fonditel, “tenemos acceso a invertir en estrategias donde la liquidez es un tema a monitorizar”.

Desde Mutualidad, del Pozo se fijó en el peso del riesgo geopolítico a la hora de tomar decisiones de inversión, distinguiendo entre dos tipos de impacto: shocks muy directos e instantáneos – “que en líneas generales son una oportunidad clara y evidente de compra”-, y acontecimientos que puedan condicionar cómo será el escenario mundial en los próximos 5 a 10 años: “Ya estamos pensando en el mundo que será dentro de unos años”, confirmó.

Así, del Pozo aseguró como ejemplo de shock que han sabido rentabilizar el giro en la política arancelaria de Donald Trump. También afirmó que, “si uno tiene presente que el euro no va a desaparecer, por ejemplo Francia es una oportunidad”. En la parte de cambios estructurales, el experto describió un mundo marcado por la vuelta a la política de bloques, tipos de interés más elevados y restricciones al comercio, y sitúa como punto de inflexión a la guerra de Ucrania: “Ha dado un cambio muy sustancial a nivel de mentalidad militar y nuevas tecnologías, también de posibles presiones a países europeos, restricciones a nivel de deuda vs compromiso de inversión en defensa del 5%… Como inversores de deuda, esto tiene consistencia en el largo plazo”, resumió.

Del Pozo destacó que, al margen de “todo tipo de crisis a las que nos hemos tenido que adaptar”, también ha sido muy relevante para el mundo asegurador el cambio normativo, la gestión de activos alternativos y la incorporación de criterios de sostenibilidad. “Para las aseguradoras, el mundo post covid nos ha dado nuevas alternativas de inversión”, destacó. El director de Inversiones Financieras considera que el entorno actual sigue siendo “razonablemente bueno” para encontrar oportunidades de inversión. “Si tenemos que elegir entre vivir en 2025 y 2018, como aseguradora, tampoco estamos tan mal”, remachó.

¿Cómo reconducir los objetivos de rentabilidad?

Otro de los aspectos importantes del panel se centró en la propia labor de los asset owners a la hora de acompañar a sus partícipes. En el caso de los fondos de empleo, Cerón aseveró que “a veces, poner objetivos de inversión es sencillo, pero cumplirlos no es tan fácil, lleva tiempo hacerlos aterrizar”. El experto recordó que una característica implícita de los planes de empleo es la preservación de capital, “pero no en el sentido de no perder dinero, sino en términos reales”, por lo que la inflación es muy importante a la hora de establecer objetivos. En consecuencia, uno de los objetivos principales de los partícipes es “mantener el poder adquisitivo, por lo que, si no compensas el impacto de la inflación, acabas incumpliendo los objetivos reales”.

El Head of Multi-Asset de Fonditel explicó que otro hecho diferencial en la parte de la política de inversión es la necesidad de “hacer un análisis muy importante del colectivo”. Cerón lo comparó con el tipo de asistencia que se brinda a un cliente de banca privada: “Tienes que hacer que el plan se adapte a los partícipes, no al revés”.

Desde Mutualidad, del Pozo puso en valor la sencillez de la estrategia: “Nuestra historia de éxito en los últimos 15 años es haber seguido una política en la que la falta de sofisticación nos ha ayudado”, con una gama de producto que está más en línea con un perfil conservador y que da prioridad a la renta fija de calidad. El experto explicó que la compañía está viviendo actualmente una “etapa de cambio”, pero manteniendo “un espíritu de ahorro colaborativo destinado a un público más generalista”. “Somos la cuarta aseguradora de España por volumen de primas, esto nos permite ampliar el marco del tipo de cliente, añadiendo soluciones de un poco más de corto plazo”, añadió.

Finalmente, en el caso de AXA España, Borja Igual detalló que el grupo está compuesto por dos compañías “muy diferenciadas” que gestionan tres grandes tipos de carteras. Dicho esto, añadió que “los objetivos de rentabilidad y riesgo muchas veces vienen definidos por los propios pasivos”. Así, detalló que el negocio de no vida “es más parecido al fondo de inversión, tratando de maximizar el resultado, pero con el matiz de la regulación y consumo de capital, pero eres más libre a la hora de invertir conociendo estas restricciones”. En la parte de producto de ahorro garantizado, destacó la importancia de “entender bien a clientes y pasivos”. En resumen, el experto destacó la importancia de “entender la sensibilidad del cliente, cómo reacciona ante movimientos de interés, por lo que es importante realizar estrategias muy diferenciadas para cada tipo de cliente”.

¿Qué está por venir?

La última pregunta del panel consistió en pedir a los tres ponentes que citarán cuál creen que es el mayor reto u oportunidad para próximos 12-24 meses. Las respuestas fueron muy variadas. El representante de Mutualidad destacó la oportunidad para Europa: “Todo lo que está pasando puede suponer un paso más en lo que ha dicho Draghi: menos regulación, más cooperación e integración”.

Desde Fonditel, el Head of Multi-Asset citó como principal reto “cómo integrar ESG y gasto en defensa, ¿es ESG o no, o qué parte sí y qué parte no?”. José Cerón también destacó toda la actualidad procedente de EE.UU. en asuntos como la independencia de la Fed, la evolución de las big techs o la política de bloques. “Solemos asimilar la volatilidad al riesgo, a algo negativo, cuando también genera oportunidades”, destacó.

Finalmente, el Chief Investment Officer de AXA España concluyó con una reflexión: “Ahora el mundo es excesivamente rápido, sobre todo cuando tienes caídas. Quizá aumentar exposición a alternativos en activos donde hay más visibilidad ayuda al cliente”.

Los bancos centrales acaparan la atención de esta semana con un calendario muy completo, ya que la Reserva Federal de EE.UU. (Fed) hablará mañana, el Banco de Inglaterra (BoE) el jueves y el Banco de Japón (BoJ) el viernes. Estas citas llegan tras la del Banco Central Europea (BCE) de la semana pasada y acompañadas de datos macro que enmarcan las decisiones de política monetaria de los próximos días.

“Más allá de estas tres reuniones de bancos centrales, la agenda de datos económicos se presenta bastante ligera. El lunes se publicaron los datos manufactureros en China, mientras que el martes será el turno de la producción industrial en la UE y del índice de clima empresarial ZEW de Alemania. El jueves llegarán las solicitudes semanales de subsidio de desempleo en EE.UU., que probablemente acaparen la atención tras el débil informe laboral reciente. No en vano, el mandato de la Fed incluye garantizar el pleno empleo y la estabilidad de precios”, indica Hans-Jörg Naumer, Global Head of Capital Markets & Thematic Research de Allianz Global Investors.

Tras la celebración de Jackson Hole, sin duda, la reunión más destacada es la del FOMC de la Fed. Los expertos de BofA prevén un recorte de 25 puntos básicos, hasta el 4%-4,25%, y que la mediana de 2026 aún refleje dos recortes. “La conferencia de prensa de Powell se hará eco de la evolución del mercado laboral y dará claves sobre el impacto arancelario en la producción y los precios. Las tasas y el tipo de cambio podrían interpretarse como un recorte agresivo. En principio, “disipamos cualquier posible apreciación del dólar”, precisa el diagnóstico de situación de Bank of America.

Respecto a los datos que el FOMC tendrá sobre la mesa, los expertos de la entidad pronostican un dato de ventas minoristas sólido y superior al consenso para agosto, lo que debería mantener viva la incertidumbre sobre la solidez del gasto y la debilidad de los datos laborales. “Además, prevemos que las solicitudes de desempleo caigan a 240.000 en la semana que finaliza el 13 de septiembre, ya que el aumento de la semana anterior se debió principalmente a la fecha límite de presentación de solicitudes relacionada con las inundaciones en Texas”, indican.

El BoE: tipos sin cambios

Respecto a la reunión del BoE, que sigue muy atento a los datos de IPC y de empleo, los expertos de la entidad prevén que mantendrá su postura con una votación de 7 a 2, con riesgo de un patrón de votación más moderado. «El tipo de referencia se mantendrá en el 4% el jueves. El reciente énfasis del Comité de Política Monetaria (MPC) en las expectativas de inflación elevadas implica un riesgo de que la política permanezca sin cambios durante el resto del año. Las publicaciones de esta semana sobre el mercado laboral y el IPC serán clave. También se anunciará el ritmo de endurecimiento cuantitativo (QT) para 2025/26: se espera que las ventas anuales caigan de £100.000 millones de libras a 75.000 millones, con riesgos inclinados hacia una reducción mayor», sostiene Shaan Raithatha, economista senior y estratega en Vanguard.

Desde BofA comparten una visión similar: “El informe del mercado laboral de julio debería mostrar una tasa de desempleo estable en el 4,7% (con riesgos al alza) y un mayor avance en el crecimiento salarial (con un crecimiento de los salarios privados del 4,7% interanual). Prevemos que la inflación del IPC del Reino Unido disminuya ligeramente al 3,7% en agosto, y que la inflación de los servicios caiga del 5% al 4,7%”.

Según Raithatha, la perspectiva a corto plazo se ha vuelto más hawkish. «Las revisiones al alza de las caídas en las nóminas sugieren que el mercado laboral se está debilitando más que colapsando. Y el MPC señaló un cambio de tono en la reunión de agosto, con un renovado enfoque en los efectos de segunda ronda de las expectativas de inflación elevadas (véase gráfico). Así, nuestra previsión de un recorte más antes de fin de año está en peligro. Estamos inclinados a posponerlo hasta 2026 si los datos del mercado laboral y del IPC (que se publican este martes y miércoles) se ajustan en líneas generales a las expectativas», explica.

En opinión de David Rees, director de Economía Global de Schroders, considera que las presiones estanflacionistas impedirían al BoE a aplicar nuevas bajadas de tipos de interés también parece estar en lo cierto. Según explica, es poco probable que el crecimiento del PIB supere mucho el 1%, pero las limitaciones de capacidad hacen que incluso unas tasas de crecimiento tan escasas mantengan la inflación elevada durante algún tiempo más.

“De hecho, tememos que la inflación supere el 4% en los próximos meses y se mantenga por encima del 3% al menos hasta mediados de 2026. A falta de un debilitamiento más pronunciado del mercado laboral o de una restricción fiscal en los presupuestos de otoño, es probable que el tipo bancario se mantenga en el 4% en el futuro inmediato”, señala Rees.

BoJ: espera su momento

En el caso de Japón, los expertos parten de la premisa de que las perspectivas para el país son dispares, con un crecimiento respaldado por exportaciones, pero moderada demanda interna. Además, recuerdan que la incertidumbre política -dimisión del primer ministro- limita el estímulo fiscal y las reformas estructurales. En opinión de Luca Paolini, estratega jefe en Pictet AM, el BoJ está en espera. “De momento, con la moderación de la inflación en servicios, no hay presión para acelerar subidas de tipos. Pero puede hacer dos aumentos de tipos en 2026 y su ajuste cuantitativo continuará”, indica.

Desde Edmond de Rothschild AM destacan que la inflación general se desaceleró del 3,3% al 3,1%, pero aún se mantuvo por encima del objetivo del Banco de Japón y la inflación subyacente se mantuvo sin cambios en el 3,4%, lo que otorga a la entidad monetaria margen de maniobra.

“Prevemos que el Banco de Japón mantenga su tipo de interés oficial sin cambios en el 0,5%. Creemos que el banco mantendrá su mensaje actual de seguimiento cercano de los datos a partir de agosto, y que la actual inestabilidad política no afectará sus decisiones sobre subidas de tipos. Prevemos que el IPC subyacente, similar al de Japón, se desacelerará aún más, hasta el 2,7% interanual, desde el 3,1% interanual. El IPC subyacente, similar al del Banco de Japón (excluyendo energía), también debería desacelerarse, como anticipa el IPC principal de Tokio”, añaden, por su parte, los analistas de BofA.

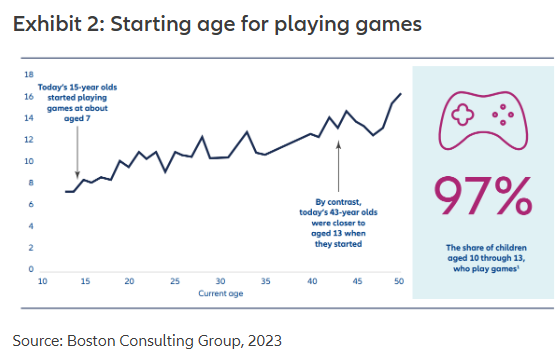

La historia de los juegos es casi tan antigua como la propia historia de la humanidad, ya que los arqueólogos han encontrado pruebas de la existencia de dados y juegos que datan de hace más de 5.000 años. Los primeros videojuegos se remontan a mediados del siglo XX, mientras que en la década de 1970 se dieron los primeros pasos en la comercialización de esta nueva industria.

Ahora, más de medio siglo después del lanzamiento de los primeros juegos de éxito comercial, los videojuegos se han convertido en una forma de entretenimiento para el mercado masivo. La industria de los videojuegos está alcanzando así un nivel de madurez y relevancia en el mercado que hace imposible que los inversores de capital la ignoren.

La situación actual

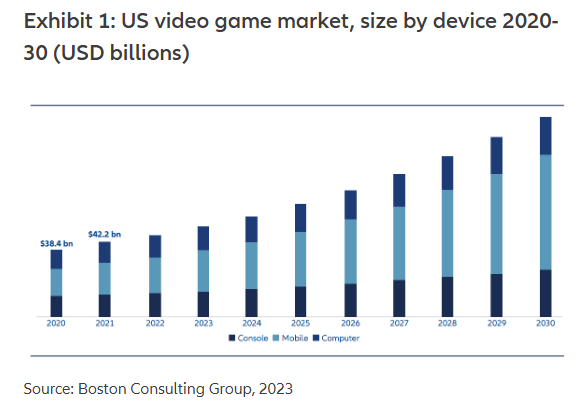

Tras décadas de crecimiento constante, se estimaba que el número total de jugadores activos rondaba los 3.300 millones de personas en 2024, y se prevé que alcance los 3.500 millones en 2025, lo que supone casi la mitad de la población mundial. Esto representa un crecimiento de más de 1.000 millones de jugadores en los últimos nueve años. Si bien estas cifras se deben sin duda a la llegada de los juegos móviles a los smartphones, también hemos asistido a la creciente omnipresencia de plataformas como Steam, Switch y PlayStation en muchos hogares.

Este crecimiento ha llevado a que el valor estimado de los videojuegos a nivel mundial alcance los 200.000 millones de dólares, y se prevé que crezca hasta alrededor de 500.000 millones de dólares en 2030, un 50 % más que en 2013. De hecho, solo en Estados Unidos, se prevé que el sector disfrute de un crecimiento anual compuesto del 12 % en los próximos años.

Paralelamente, los desarrolladores de videojuegos han diversificado con éxito sus fuentes de ingresos a través de servicios en directo, mientras que el precio de los videojuegos AAA —aquellos que suelen producirse con un presupuesto elevado y distribuirse a través de las principales editoriales— ha superado los 70 dólares estadounidenses.

Keystone se lanza al mercado

Varios ejemplos actuales ponen de relieve el tamaño y la importancia —así como la capacidad de generar ingresos— de la industria contemporánea de los videojuegos.

En junio de este año se produjo el esperado lanzamiento de la Nintendo Switch 2, con 3,5 millones de unidades vendidas en todo el mundo en solo cuatro días. Esto supone una mejora considerable con respecto a su predecesora, que vendió alrededor de 2,7 millones de unidades en su primer mes, en marzo de 2017. Aunque el lanzamiento estaba destinado a ser el momento más destacado del año en este sector, el éxito de la Switch 2 sorprendió a muchos analistas, que revisaron al alza sus previsiones de ventas de software para los próximos años y, por tanto, también sus perspectivas para la propia Nintendo. De hecho, unas previsiones conservadoras en este sentido pueden dejar aún más margen para que las expectativas se superen en los próximos años.

Si nos fijamos en una empresa dedicada exclusivamente al software para videojuegos, TakeTwo Interactive, editora de la aclamada franquicia Grand Theft Auto (GTA), se está preparando para la próxima entrega, GTA VI, cuyo lanzamiento está previsto para mayo del año que viene. Se prevé que será el centro de atención del sector en 2026, al igual que lo fue el lanzamiento de Switch 2 en 2025. La expectación en torno a GTA VI no tiene precedentes en este sector, ya que el tráiler del juego alcanzó los 475 millones de visitas en las primeras 24 horas desde su lanzamiento. De hecho, el lanzamiento de este juego, y su posterior éxito, probablemente supondrán un punto de inflexión en el ascenso de la industria de los videojuegos hacia la madurez del mercado masivo.

Crecimiento prometedor

Aunque los gustos y las tendencias en cualquier industria del entretenimiento o artística pueden ser muy volubles, los dos ejemplos citados muestran la importancia contemporánea del sector, tanto en términos de su capacidad actual de generar ingresos como de su creciente relevancia cultural. Y creemos que las tendencias y los vientos favorables que sustentan el crecimiento de la industria seguirán sin cesar durante algún tiempo. Por ejemplo, los adultos que comenzaron a jugar cuando eran niños siguen practicando este pasatiempo en la edad adulta, mientras que los niños comienzan a jugar cada vez más temprano.

Estas tendencias son un buen augurio para el crecimiento continuo en el futuro, y los inversores en renta variable harían bien en seguir prestando mucha atención a esta industria, si es que aún no lo están haciendo.

Artículo escrito por Brad Reynolds, gestor de Carteras y Mandy Shek, analista en Allianz GI.

Foto cedidaDaniel J. Ivascyn, director de Inversiones del Grupo PIMCO.

En opinión de Daniel J. Ivascyn, director de Inversiones del Grupo PIMCO, ha llegado el momento de replantearse las asignaciones en renta fija ante la inminencia de recortes de tipos. Sobre el entorno actual, reconoce que hay mucha incertidumbre en términos de situación económica e inflación y que la política monetaria es altamente impredecible, tanto en términos del contenido de la política en sí como de su ejecución. En consecuencia, está dedicando mucho más tiempo a equilibrar el análisis económico y del mercado financiero más tradicional con análisis de potenciales escenarios.

“Dicho esto, también creo que es importante, al menos dentro del conjunto de oportunidades de renta fija, recordar que los intereses impulsan una parte significativa del rendimiento general. Y después de unos años de rendimiento relativamente débil, ahora estamos en un nivel en el que los intereses iniciales a nivel mundial en términos del conjunto general de oportunidades globales son bastante atractivos. Así que sí, habrá ruido y las cosas zigzaguearán en el camino. Pero al final del día, en un horizonte temporal de varios años, se puede obtener un rendimiento atractivo y en el extremo de alta calidad del conjunto de oportunidades. Se pueden generar rendimientos potenciales hoy en el rango del 5% al 7%. E incluso mirando una base de 12 meses, ese es el tipo de rendimientos que se han realizado”, afirma.

Fed y escenario base

A corto plazo, la gestora considera que la Fed recortará los tipos en su reunión de esta semana. “Nuestro planteamiento base es que la Fed se centra cada vez más en la debilidad del lado del empleo, está dispuesta a pasar por alto lo que esperamos que sean aumentos leves o moderados de la inflación a corto plazo a medida que los aranceles comiencen a trasladarse a los precios al consumidor. Se podrían ver uno o dos recortes más después del recorte de septiembre, reconociendo parte del debilitamiento que vemos en el crecimiento económico. Y, por supuesto, lo que está sucediendo en términos de la Fed, el enfoque de la Casa Blanca hacia la Fed, los próximos nombramientos en la Fed, el nuevo presidente de la Fed, muy bien podría cambiar el marco de toma de decisiones en un sentido material frente a lo que la mayoría de los participantes del mercado están familiarizados”, explica Ivascyn.

Para el director de Inversiones del Grupo PIMCO, el escenario base es que habrá algunos recortes de tipos a partir de aquí, lo que hará que la tasa de liquidez baje, empinando aún más las curvas de rendimiento y, en particular, la parte delantera de la curva de rendimientos del mercado de bonos. Según destaca, han pasado varios años en los que no se pagaba mucho o no se renunciaba a demasiado rendimiento por estar simplemente en efectivo. “Pero estamos llegando a un punto en el que finalmente habrá potencial en la curva de rendimiento”, advierte.

Consejos para los inversores

Ante este escenario,el consejo de Ivascyn para los inversores es, en primer lugar, tener un horizonte a largo plazo: “Hay mucha volatilidad localizada, pero si nos quedamos con una inversión orientada a retornos, incluso una inversión con un poco más de riesgo de tasa de interés, probablemente rentará en los próximos años”.

El segundo punto que destaca tiene que ver con las correlaciones: “Dado que la inflación ha bajado a un rango más razonable en relación con los objetivos de los bancos centrales, existe la posibilidad de que una asignación significativa de renta fija beneficie a una cartera general.

Y luego, hablamos de valoraciones atractivas en un sentido absoluto. Creo que también es importante tener en cuenta que la renta fija parece atractiva no solo en un sentido absoluto, sino también en relación con la renta variable en estos niveles”.

Por último, aconseja pensar en un conjunto de oportunidades globales. “Sigue siendo apropiado centrarse en algunas de las áreas de mayor calidad del mercado, dado lo ajustados que son los diferenciales de crédito. Y al expandir el conjunto de oportunidades a un ámbito global, se puede minimizar la cantidad de sensibilidad económica en toda la cartera, generar rendimientos comparables o incluso más atractivos para algunas de esas alternativas de crédito pesado en las que las personas tienen que confiar durante muchos, muchos años cuando las tasas de interés de alta calidad eran bajas o incluso directamente negativas en algunas partes del mundo”, concluye.