La SEC de Estados Unidos aprobó nuevas normas que simplifican la cotización de productos cotizados en bolsa (ETPs) basados en materias primas, incluyendo aquellos respaldados por criptoactivos.

La medida permitirá a tres bolsas nacionales de valores listar y negociar estos instrumentos bajo estándares genéricos, lo que elimina la necesidad de una aprobación individual de la agencia para cada caso. A partir de ahora, si un ETP cumple con los requisitos establecidos, la bolsa únicamente deberá publicar información en su página web en un plazo de cinco días hábiles tras el inicio de su negociación. «Este proceso simplificado de cotización beneficiará a inversionistas, emisores, otros participantes del mercado y a la Comisión al reducir el tiempo y los recursos necesarios para llevar nuevos ETPs al mercado», informó el regulador a través de un comunicado.

Según la SEC, el objetivo es facilitar la innovación en el mercado sin comprometer la seguridad de los inversores.

En el pasado, el organismo había sido criticado por retrasos y trabas regulatorias, en especial respecto a los ETPs vinculados a criptoactivos. Hasta ahora, se exigía a las bolsas demostrar que contaban con acuerdos de vigilancia compartida con mercados regulados de tamaño relevante, lo que limitaba el desarrollo de este tipo de productos.

Nuevos criterios de elegibilidad

Con las normas aprobadas, las materias primas subyacentes a un ETP podrán considerarse elegibles si cumplen con alguno de estos requisitos:

Cotizar en un mercado miembro del Intermarket Surveillance Group.

Subyacer en un contrato de futuros con al menos seis meses de negociación en un mercado regulado por la CFTC.

Estar representadas en un ETF que destine al menos el 40% de su valor neto a dicha materia prima y que ya cotice en una bolsa nacional.

De este modo, los ETPs basados en criptoactivos tendrán una vía más clara y directa para llegar al mercado.

La SEC subrayó que las bolsas aún deberán presentar solicitudes especiales cuando un producto no cumpla con los estándares genéricos. No obstante, dejó abierta la puerta a que los criterios se amplíen en el futuro, por ejemplo, mediante estándares cuantitativos objetivos que otorguen más previsibilidad y rapidez a la aprobación de nuevos instrumentos.

Zonamerica anunció en un comunicado la obtención de dos certificaciones ambientales en su parque de negocios. Por un lado, Logos, un edificio logístico de última generación, obtuvo la certificación Edge, que reconoce la eficiencia en el uso de los recursos. En tanto, el edificio Life Zonamerica, que alberga un club deportivo, obtuvo la certificación MAS, que garantiza sus buenas prácticas en su proceso de diseño y obra.

En este último, tuvo lugar un encuentro que contó con la participación de cinco referentes del sector para intercambiar sobre la sostenibilidad, el financiamiento de los espacios de trabajo, el rol de la academia y la importancia de las certificaciones para generar confianza y un impacto positivo.

Carolina Dovat, directora de Dovat Arquitectos -estudio que lideró la arquitectura de Life Zonamerica-, recalcó la importancia de mitigar el impacto de las construcciones “con las mejores herramientas posibles”.

“Las certificaciones nos dan esa hoja de ruta necesaria para ir cumpliendo con determinados hitos y medir cuánto y cómo estamos afectando al entorno y a las personas”, valoró.

Sebastián Mauri, Senior Relationship Manager – Large Corporates y Sustainable Finance Leader en el banco HSBC, opinó que “la banca tiene la oportunidad y la responsabilidad de movilizar los recursos financieros hacia los proyectos correctos” y, para esto, es “muy importante” integrar los factores ambientales, sociales y de gobierno corporativo (ESG, por sus siglas en inglés) en su toma de decisiones.

En esa misma línea, Gustavo Ávila, Senior Director de Sustainable Finance y Corporate Finance en la calificadora de riesgo FIX SCR, apuntó que “la incorporación de los criterios ESG ya no es un elemento adicional, sino que es uno central para todos los gestores de portafolio”.

Además, reconoció la importancia de que “los que realizan las mejores prácticas puedan mostrarse y sirvan de faro a los competidores, para tratar de hacer un esfuerzo más para estar a la altura”.

También integró el panel Jorge Arismendi, CEO de la certificadora LSQA, quien resaltó que “el objetivo es desafiar los usos y costumbres locales para un mejor desarrollo” y que la clave para hacerlo está en el trabajo colaborativo.

“Primero, se debe hacer una adecuación a la realidad local, y segundo viene el desafío, para que los usos y costumbres se vayan transformando y que las prácticas sean efectivamente las que necesitamos para mejorar”, indicó.

Por su parte, Belén González, directora del Centro Global de la Universidad Tecnológica (UTEC), aportó su mirada sobre cómo se puede fomentar la apuesta por la sostenibilidad desde el ámbito educativo. “Uruguay puede ser un laboratorio para generar innovaciones en materia de sostenibilidad. Es importante concebir a la academia como un espacio para probar cosas nuevas e innovar a nivel país a un bajo costo”, expresó.

La Organización de Consultores de Pensiones (Ocopen) ha presentado en un encuentro con más de una decena de medios de comunicación una propuesta, elaborada junto con el Observatorio de los Sistemas Europeos de Previsión Social Complementaria y el Instituto de Actuarios Españoles (IAE), de impulso a la Previsión Social Complementaria (PSC) en España. Tras la exposición, se abrió una ronda de preguntas en la que se abordaron en detalle los retos y oportunidades del sistema. A continuación, resumimos los aspectos clave de la ponencia.

Un diagnóstico claro: fortalezas y debilidades

Los ponentes coincidieron en que España cuenta con un sistema público de pensiones sólido y universal, avalado por el consenso del Pacto de Toledo. Sin embargo, alertaron de importantes debilidades: baja cultura de ahorro finalista, gran desigualdad en la cobertura entre sectores y empresas, e inestabilidad normativa y fiscal que limita el desarrollo de los sistemas complementarios.

Actualmente, solo el 12% de los trabajadores dispone de un plan de empleo, muy lejos de la media europea.

Una nueva hoja de ruta

La propuesta conjunta plantea un nuevo pacto político y social para reequilibrar el modelo multipilar, con cinco objetivos estratégicos:

Equilibrar los tres pilares del sistema.

Impulsar de manera decidida los planes de empleo colectivos.

Extender la cobertura a pymes y autónomos.

Fomentar la cultura del ahorro finalista.

Canalizar el ahorro hacia la inversión productiva.

El plan se articula en torno a cuatro ejes de actuación: la creación de un marco normativo estable y específico, el desarrollo de los pilares 2 y 3 con especial foco en el segundo, el establecimiento de incentivos fiscales y financieros adecuados, y un refuerzo de la transparencia y la educación financiera.

Impacto esperado

Entre los principales efectos positivos del plan se prevén:

Mayor sostenibilidad del conjunto del sistema de pensiones.

Reducción de las desigualdades en cobertura entre sectores y empresas.

Incremento del ahorro interno, clave para la economía nacional.

Apoyo a la inversión productiva, a través del canal de los fondos de pensiones.

Conclusión: pensiones dignas y sostenibles

Los representantes de Ocopen subrayaron la urgencia de un compromiso estable entre partidos políticos, agentes sociales y sector financiero para garantizar un sistema de pensiones sostenible y digno para las próximas generaciones. En palabras de los ponentes, “el sistema multipilar es imprescindible y debe construirse sobre la base del consenso, la estabilidad y la educación financiera”.

Foto cedidaMonasterio de Santa María de Valbuena, Valladolid

Llega la octava edición del Funds Society Investment Summit en España, que se celebrará los próximos 9 y 10 de octubre, con una propuesta única que marida gestores de lujo con algunos de los mejores vinos del mundo.

En el evento, siete gestoras de fondos presentarán sus ideas para capear los mercados financieros en el entorno más complejo de los últimos años. Algebris Investments, DNB Asset Management, La Financière de L’Échiquier, Lazard Asset Management, ODDO BHF Asset Management, Pinebridge Investments y Tikehau Capital serán las entidades encargadas de presentar sus estrategias más iluminadoras.

La cita será los días 9 y 10 de octubre, en un entorno en el que manda la historia, la gastronomía y el buen vino. Así, las conferencias se celebrarán en el Monasterio de Santa María de Valbuena, una joya cisterciense del siglo XII situada en el corazón de la Ribera del Duero, en la localidad de San Bernardo, Valladolid. Los asistentes podrán buscar la inspiración asistiendo a las conferencias que les ofreceremos, en un escenario con gran encanto y elegancia, dentro del monasterio cisterciense mejor conservado de Europa, con más de 18.000 metros cuadrados construidos.

Después de las conferencias, disfrutaremos de una cata y cena en las Bodegas Arzuaga, situadas en plena Ribera del Duero, en la provincia de Valladolid. Este emblemático enclave combina tradición vitivinícola, excelencia gastronómica y un entorno natural privilegiado. La experiencia culminará con una cata dirigida y una cena en su reconocido restaurante, que refleja la fusión perfecta entre vino, territorio y excelente cocina.

Funds Society dispondrá de un autobús desde Madrid para quien lo necesite. Las plazas del evento son limitadas.

Por razones de cumplimiento, la asistencia al programa académico completo es obligatoria.

El evento convalida por 4 horas de formación para CFA Charterholders y Certified Advisor-CAd.

Foto cedidaDe izquierda a derecha: Yann Giordmaïnna, Pierre Coiffet, Iván Díez y Olivier de Berranger

La Financière de l’Échiquier (LFDE) amplía su gama de soluciones de inversión en España y Chile -dos mercados clave para firma- con el lanzamiento de su nuevo fondo Tocqueville Value Euro ISR. Según explica, se trata de un fondo de gestión activa centrado en invertir en empresas infravaloradas que cotizan con descuento y encierran potencial de recuperación. En este sentido, la selección de valores se basa en un proceso de gestión riguroso que se adapta a los ciclos económicos y los regímenes de mercado a partir de una metodología sólida que combina herramientas de análisis cuantitativo y fundamental.

La gestora señala que esta estrategia se complementa con una evaluación extrafinanciera interna basada en cuatro pilares. Así, las empresas candidatas a integrar el fondo deben demostrar un gobierno corporativo responsable que promueva prácticas éticas, una gestión sostenible de los recursos humanos y naturales, un compromiso con la transición energética y una promoción de prácticas responsables a lo largo de la cadena de valor.

A los mandos del fondo, que ya cuenta con patrimonio gestionado de 1.500 millones de euros, están Yann Giordmaina, responsable del equipo Value y gestor con más de 27 años de experiencia, y Pierre Coiffet, que posee 38 años de experiencia en la industria de la gestión de activos. Desde la firma destacan que este fondo es un reflejo del perfil inequívocamente europeo de La Financière de l’Échiquier, que apuesta por promover el papel de la bolsa europea en un entorno financiero que está buscando nuevas alternativas.

«España es un mercado clave para el desarrollo de la estrategia de LFDE. Desde nuestro desembarco en 2019, hemos optado por un enfoque de proximidad que combina innovación temática con soluciones adaptadas a las nuevas prioridades del mercado español. Los inversores españoles se sienten muy atraídos por el enfoque de inversión value y nuestros conocimientos en esta área nos permitirán atender eficazmente sus necesidades», ha comentado Olivier de Berranger, consejero delegado de LFDE.

Por su parte, Iván Díez Sainz, Country Head de LFDE para Iberia y Latinoamérica, ha añadido: «Es una gran noticia que hayamos ampliado nuestra oferta en España y Latinoamérica con el Tocqueville Value Euro ISR. Este fondo, que ha registrado un excelente comportamiento en Francia, responde a la demanda de los inversores que desean invertir en Europa. Porque ha llegado la hora de Europa, un continente que ha acentuado su atractivo entre los inversores gracias a los planes de estímulos y fiscales en Alemania».

Este fondo es el decimonoveno que se incorpora a la gama de soluciones ofrecida por la gestora en España y formada por propuestas variadas en diferentes clases de activos, como la renta variable europea (calidad, Value, Blend y valores de pequeña y mediana capitalización), la renta variable global (de crecimiento, temática), la renta fija europea (bonos corporativos, bonos high yield y bonos híbridos), la inversión multiactivos y la rentabilidad absoluta.

MyInvestor, el neobanco respaldado por Andbank, El Corte Inglés Seguros, AXA España y varios family offices, ha dado un nuevo paso en su estrategia de diversificación inversora al entrar en el capital de Findango Finance, fintech especializada en financiación empresarial alternativa.

La operación, pendiente de aprobación regulatoria, se ha materializado mediante la adquisición de la participación que los fondos gestionados por Blantyre Capital Limited mantenían en Findango.

Findango fue fundada en 2019, cuando fondos de Blantyre proporcionaron financiación inicial a Mar Turrado, fundadora de Findango, para atender las necesidades de capital circulante de empresas poco atendidas por la banca tradicional.

Desde entonces, Blantyre ha acompañado a Findango en sus etapas clave de crecimiento y ha contribuido a institucionalizar el negocio. Desde su creación, Findango ha prestado alrededor de 2.000 millones de euros a empresas españolas.

Mar Turrado continuará como CEO de la compañía y como accionista. MyInvestor realiza esta inversión junto a Actyus Fintech, un vehículo de inversión especializado lanzado por el Grupo Andbank, y otros inversores, con el objetivo de impulsar el crecimiento de la compañía y aprovechar las sinergias existentes.

En los últimos años, Findango se ha consolidado como una de las principales plataformas de financiación alternativa en España, ofreciendo soluciones como líneas de crédito, factoring, confirming y descuento de pagarés para empresas españolas. Sus operaciones se centran en préstamos a corto plazo con garantía.

Esta operación refuerza el compromiso de MyInvestor con la inversión en proyectos financieros innovadores y con alto potencial, alineados con su filosofía de gestión eficiente, diversificación y creación de valor a largo plazo.

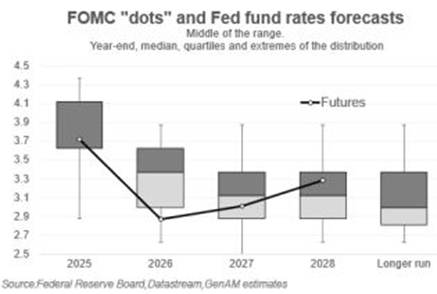

Como se esperaba, la Reserva Federal (Fed) recortó la tasa de fondos federales en 25 puntos básicos, situando el rango entre el 4% y el 4,25%, reiteró sus preocupaciones sobre la debilidad del mercado laboral y calificó la inflación como solo “moderadamente elevada”. Tras la reunión, los movimientos del mercado apuntaron a cierta decepción por el pequeño cambio en la postura política y el tono no tan moderado de la comunicación.

En opinión de las gestoras internacionales, la decisión de la Fed muestra que ha cambiado su enfoque. “Ha pasado de preocuparse por los riesgos inflacionarios al alza, a protegerse contra los riesgos a la baja en el mercado laboral. Este cambio se puso de manifiesto por los puntos del Resumen de Proyecciones Económicas (SEP), que validaron la previsión del mercado de dos recortes adicionales de tipos este año. De cara al futuro, aunque esperamos dos recortes adicionales seguidos de una pausa por parte de la Fed de Powell este año, la perspectiva de 2026 y la posibilidad de un nuevo presidente de la Fed a partir de mayo de ese año aumentan significativamente la probabilidad de que se produzcan recortes adicionales de tipos de interés después de mayo de 2026”, señala Max Stainton, estratega senior de Macroeconomía Global Fidelity International.

Carlos de Sousa, gestor de Vontobel, coincide en que la Fed ha optado por dar prioridad al empleo frente a la inflación durante la reunión de septiembre. “A futuro, la Fed se enfrentará a la indudablemente compleja tarea de equilibrar su doble mandato en un contexto de debilitamiento del mercado laboral estadounidense y de inflación persistentemente elevada. La presión para recortar los tipos complicará aún más las cosas”, afirma.

Esto no significa que siga vigilando la evolución de la inflación. Según puntualiza Dan Siluk, responsable de Global Short Duration & Liquidity en Janus Henderson, la Fed también señaló que la inflación sigue siendo elevada y que sus propias previsiones apuntan a un crecimiento más fuerte y a una caída del desempleo, un contexto curioso para los recortes de tipos.

Discrepancias en el FOMC

En el análisis que hacen las gestoras internacionales, muchas destacan que la decisión no fue unánime. Como señaló el presidente Powell, el FOMC se mostró dividido en cuanto a la decisión, ya que 9 de los 19 miembros preferían solo una bajada de tipos o ninguna este año. Solo un miembro se mostró en desacuerdo. En concreto, el recién confirmado gobernador Stephen Miran discrepó a favor de un recorte mayor de 50 puntos básicos, mientras que el gráfico de puntos indicó que uno de los representantes prefería mantener las tasas sin cambios en esta reunión. “No obstante, la mayoría de los miembros de la Fed parecen apoyar un camino gradual hacia una política monetaria neutral, que el banco central estima en alrededor del 3%, en los próximos años”, matizan Tiffany Wilding y Allison Boxer, economistas de PIMCO.

En opinión de Stainton las disidencias dovish de los gobernadores Waller y Bowman, que pidieron una reducción de la tasa en esta reunión, fueron mucho más significativas. Según explica, “la disidencia del gobernador Waller no fue del todo sorprendente dado su discurso más reciente, titulado El caso para recortar ahora. Y aunque la disidencia del gobernador Bowman fue ligeramente más sorprendente, es consistente con sus comentarios de moderación de los tipos en junio. Aunque es la primera vez desde diciembre de 1993 que dos gobernadores disienten, no creemos que estas disidencias transmitan mucha señal en el debate del comité. Es bien sabido que ambos individuos están actualmente postulándose para el cargo de Presidente de la Fed y, como tal, deben fortalecer sus credenciales dovish”.

Nuevos recortes en el horizonte

El mensaje que dejó el gráfico de puntos es claro: dos recortes más este año. “Powell restó importancia a su significado, enmarcando las perspectivas como ‘más equilibradas’ en lugar de inclinadas decisivamente hacia los riesgos del mercado laboral. Las revisiones de las previsiones económicas, que incluyen una mayor inflación, un mayor PIB y un menor desempleo, plantean dudas sobre la coherencia interna de la trayectoria de la política de la Fed. Los mercados pueden acoger con satisfacción la tendencia a la flexibilización, pero el mensaje sigue siendo matizado y está lejos de ser un giro completo”, comenta Siluk.

Desde PIMCO coinciden en que este cambio es gradual. Así lo explicanlos economistas de la gestora: “Por ahora, la Fed ha hecho su movimiento. También ha señalado que está lista para hacer más si los mercados laborales se ven aún más presionados por los diversos giros de política económica de este año sobre impuestos, comercio e inmigración. Creemos que un enfoque de política monetaria de mover gradualmente las tasas de interés hacia neutral es una estrategia razonable de gestión de riesgos en este entorno complejo”.

Sin embargo, el debate está en qué ocurrirá de cara a 2026. Algunas gestoras, como por ejemplo Schroders, ven poco probable que los tipos sigan bajando a partir de ahí, ya que el crecimiento sólido impulsa un repunte de la actividad en el mercado laboral y provoca un aumento de la inflación. “Por ende, seguimos creyendo que las expectativas del mercado de que los tipos se sitúen por debajo del 3% son demasiado agresivas”, añade David Rees, director de economía global de Schroders.

La mediana de los puntos indica ahora tres recortes de tipos este año, seguidos de uno en 2026 y otro en 2027. En consecuencia, Paolo Zanghieri, economista sénior de Generali AM, parte de Generali Investments, habla de dos recortes de tipos este año. “La trayectoria prevista que indican los puntos -una reducción de 100 pb para finales del próximo año- sigue siendo mucho más agresiva que los 150 pb que esperan los mercados”, matiza.

Para Brij Khurana, gestor de carteras de renta fija en Wellington Management, la previsión (dot plot) de la Fed para 2026 solo bajó 25 puntos básicos, hasta el 3,375 %, y está muy por encima de las expectativas del mercado, que apuntan a un tipo de interés oficial inferior al 3% a finales del próximo año. “Aunque el mercado considera que las dos bajadas adicionales en 2025 son moderadas, en general creo que el mensaje es hawkish. Waller y Bowman no votaron a favor de las bajadas de 50 pb que había previsto el mercado, la previsión de la Fed para 2026 no bajó hasta las expectativas del mercado, y la Fed sigue reconociendo una inflación persistente”, comenta Khurana.

Implicaciones para el inversor

Según el gestor de Vontobel, en este contexto, es probable que los inversores sigan diversificando fuera de Estados Unidos, en un mundo en el que los riesgos se concentran cada vez más en la mayor nación desarrollada. “Los mercados han adoptado una perspectiva optimista y han repuntado significativamente ante la expectativa de que la Reserva Federal reanude los recortes de tipos de interés. Por ahora, parece que los beneficios de unas tasas de descuento más bajas para las acciones y unos costes de financiación reducidos para los deudores superan los mayores riesgos de una desaceleración económica más pronunciada o incluso de una recesión en Estados Unidos. Seguimos aprovechando el repunte de los mercados de renta fija por el momento, pero actuamos con más cautela que hace unos meses debido al aumento de los riesgos y a la disminución del potencial alcista”.

En opinión de John Lamb, Investment Director en renta variable de Capital Group, un recorte de los tipos de interés por parte de la Fed puede ayudar a las bolsas a corto plazo, pero no es una garantía de que el mercado vaya a subir. Según explica, los inversores deben evaluar cuidadosamente los motivos que justifican estos recortes y considerar en qué medida se han incorporado ya a los precios.

“Dado que la renta variable mundial se ha recuperado y el liderazgo del mercado se ha extendido más allá de la tecnología estadounidense a Europa, Japón y los mercados emergentes, es fundamental evitar posiciones binarias. La diversificación también se está produciendo a nivel sectorial, y el sector industrial se está beneficiando de tendencias como el aumento del gasto europeo en defensa, la electrificación y la automatización, y las inversiones en centros de datos”, apunta Lamb.

A la hora de hablar de renta fija, Eric Muller, director de Productos y Estrategia de Inversión de Muzinich & Co, considera que estamos en un entorno positivo para los mercados de crédito estadounidenses. “La resistencia macroeconómica respalda los fundamentos, se ha iniciado una respuesta de bajada de los tipos a corto plazo, el dólar estadounidense se mantiene en una tendencia a la baja, pero sin riesgos de colapso o pérdida de confianza, y es probable que las valoraciones de los diferenciales de crédito sigan siendo elevadas. En cuanto a la calificación investment grade, los diferenciales son especialmente ajustados, pero creemos que la bajada de los tipos a corto plazo impulsará la demanda de crédito IG a corto plazo. El high yield sigue teniendo demanda y, también en este caso, creemos que la oportunidad en el alto rendimiento de corta duración es interesante y debería registrar entradas persistentes a medida que la Fed siga recortando los tipos”, argumenta Muller.

En este contexto, Ray Sharma-Ong, director global adjunto de Soluciones Personalizadas Multiactivos de Aberdeen Investments, ve probable que el dólar muestre resistencia a corto plazo. Según su análisis, el posicionamiento estaba sobrevendido de cara a la reunión del FOMC, y el énfasis de Powell en que “no hay caminos sin riesgo”, junto con la función de la Fed centrada en garantizar la estabilidad del mercado laboral, reduce la probabilidad de recortes agresivos anticipados en 2026. “Esto limita la caída del dólar estadounidense, y esperamos que el repunte del oro también se ralentice durante este periodo”, comenta.

De izquierda a derecha, Mario González, responsable del negocio en España, Portugal y US Offshore de Capital Group; Almudena Benedit, CAd, Head Investment Management Spain, Managing Director Senior Advisor en Julius Baer; Eduardo García Hidalgo, CFA, director global de Inversiones en BBVA AM; Silvia García-Castaño, CEFA, Cad, CFA ESG, directora de Inversiones en Lombard Odier; y Carlos Ruiz de Antequera, CFA, CIO en March AM.

La importancia estratégica de la gestión discrecional de carteras en la industria, los cambiantes equilibrios al gestionar y buscar el alfa y la beta, el creciente reto que plantea la diversificación -con el auge de los activos alternativos como herramienta-, o un escenario más desafiante para la gestión del riesgo y la liquidez fueron algunos de los temas tratados en la mesa titulada “Diseño y gestión de carteras discrecionales: enfoques desde la dirección de inversiones”, en el marco del primer Funds Society Leaders Summit celebrado recientemente en Madrid.

El debate, moderado por Mario González, responsable del negocio en España, Portugal y US Offshore de Capital Group, se centró en la importancia estratégica que supone la gestión discrecional de carteras y los retos que plantea en la actualidad, especialmente en aspectos como la diversificación o las decisiones de alfa y beta. “Es un servicio que nos permite entregar al cliente de una forma muy eficiente todas capacidades en una sola propuesta de valor; engloba nuestras capacidades como selectores de estrategias y de implementación. De una forma compacta y eficiente ponemos en manos de los clientes nuestras capacidades para conseguir sus objetivos de inversión”, explicaba Eduardo García Hidalgo, CFA, director global de Inversiones en BBVA AM.

“Se trata de ofrecer al cliente lo mejor de la casa, la distribución estratégica de activos y la oferta de valor. Además, mejora la escalabilidad, reduce los costes operativos, ofrece ingresos recurrentes para el banco y, desde el punto de vista del cliente, refuerza la oferta de valor. Y evita en muchos casos los sesgos emocionales que tiene el cliente en momentos de incertidumbre, al contar con un profesional que se encarga de gestionar la cartera”, añadía Almudena Benedit, CAd, Head Investment Management Spain, Managing Director Senior Advisor en Julius Baer. “Es un servicio estratégico con el cliente en el centro: las capacidades que se le ponen son impresionantes, y de ahí parte todo y nace el asesoramiento”, añadía Silvia García-Castaño, CEFA, Cad, CFA ESG, directora de Inversiones en Lombard Odier.

El alfa y la beta: un equilibrio cambiante

A la hora de construir y diseñar las carteras, el entorno y el negocio han cambiado algunos patrones, como el de la gestión y búsqueda del alfa y la beta a lo largo de los años. «La distintición entre alfa y beta se ha difuminado bastante en los últimos 10-15 años con el auge de soluciones como smart beta, los productos temáticos o la inversión en factores. El alfa es ahora más caro, más escaso y menos recurrente y es más complicadoidentificarlo con antelación”, comentaba Carlos Ruiz de Antequera, CFA, CIO en March AM. Además, defendió, la selección de las betas es una decisión activa, y muy importante en la construcción de las carteras. Y la complejidad aumenta porque se ha pasado de una beta única de mercado a multitud de betas, betas estructurales que engloban factores de riesgo que se pueden incorporar a las carteras, como betas macro, sectoriales, de estilos o temáticas.

“En gestión de GDC, el alfa sigue siendo el objetivo y es natural pero encajar bien esa selección de betas estructurales es lo que te permite delinear la cartera en base a los objetivos del cliente y en una industria que se mueve hacia la personalización, es un factor importante». En opinión del experto, “estamos en un entorno con un alfa más caro y esta decisión de enfocar más al alfa o a la beta tiene que ser dinámica, y tiene sentido dedicar más tiempo a buscar alfa aunque sea más costosa”. En su opinión, «el uso de fondos más baratos es una herramienta estupenda para materializar la asignación de activos y encajarla con una aproximación más táctica, de trading. Tiene su hueco aunque mantenemos la prevalencia por el alfa aunque sea más difícil de conseguir”.

García-Castaño coincidía en que incluso la búsqueda de beta supone decisiones más activas de lo que puede parecer: “La beta es la variación de un activo con respecto a un mercado, pero ¿cuál? Y ¿en qué divisa?, ¿con qué duración? Hemos denostado la beta de forma espectacular, comparábamos con el benchmark con la idea de batirlo pero hay que ser sinceros: hay que hacer un ejercicio de asset allocation que requiere poner toda tu ingeniería de conocimientos donde ya asumes muchos elementos de macro, históricos, valoración… y con eso vas a dar al cliente el 90% del retorno. ¿Eso es beta o alfa?”, se preguntaba. En su opinión, “el objetivo final de una asignación estratégica es dar retorno al cliente y batir a la competencia y para ello asumes decisiones”.

Por eso, la experta defendió que “la gestión pasiva es una decisión de gestión activa, empezando por decidir si la usas o no”. Sobre el alfa, explicó, “se trata de seleccionar y tomar decisiones para batir tus referencias, y ello implica decisiones como dedicarte a la selección de activos o dárselo a un tercero. Porque, además, hay activos más fáciles para encontrar alfa que otros”, recordó. Con respecto a los ETFs activos, reconoció sus ventajas, como los costes y su liquidez diaria, pero matizó que, como en la GDC no hay trading, son meramente un instrumento más: “Es más fácil construir carteras con ETFs factoriales o sectoriales y con eso no traicionar tus objetivos de riesgo, tracking error, etc. Porque parte de la lección aprendida es que hay que ser fieles al consumo de riesgo”, añadió.

En esta línea, según García Hidalgo, de BBVA, aquí entra en juego el presupuesto de riesgo. La búsqueda de alfa o beta “es una decisión que se inscribe en cómo hacemos estructuralmente la propuesta de riesgo en las carteras. Por ejemplo, en todos los vehículos de asset allocation que gestionamos queremos dedicar el grueso de riesgo a decisiones de asignación de activos, estratégica o táctica. Y destinamos un presupuesto de riesgo menor en capacidades de seleccionar activos en las clases elegidas. Privilegiamos gestión activa vs a pasiva en algunos activos como la bolsa americana en horizontes cortos; y, en general, si estamos positivos en un activo tenderemos a tener más gestión pasiva”. Para el experto, este nivel de sofisticación en la construcción de las carteras implica un ejercicio de comunicación, “hay que hacerlo inteligible al banquero y al cliente final y eso supone una complejidad añadida. Podemos hacer un trabajo técnico pero comunicarlo supone un reto”, añadía.

Para Benedit, la clave en este debate beta-alfa “es evitar el alfa negativo”, por ejemplo, vendiendo muy rápido a los ganadores. “El market timing es un ejemplo: al hacerlo nos equivocamos, nos dejamos rentabilidad por el camino y ello evita que podamos batir a los índices”.

El reto de la diversificación

El entorno supone un reto de diversificación para las carteras pues, reconocieron los expertos, cuenta con una concentración disparada -sobre todo a partir de 2023- y correlaciones adulteradas; un entorno en el que activos que tradicionalmente han servido como cobertura han dejado de hacerlo y en el que los índices bursátiles (sobre todo los desarrollados) han aumentado su correlación debido a la sintonía de las decisiones monetarias y fiscales entre los países. Si olvidar el efecto del auge de los productos pasivos en dichas correlaciones, y en la dispersión, lo que aumenta los retos para esa diversificación.

“Es clave, tienes que tener una cartera globalmente diversificada, con activos descorrelacionados, que incluyan private equity, oro, activos refugio… pero tiene sus retos. En primer lugar, porque las correlaciones no son siempre las mismas, sobre todo cuando hay una crisis -hay casos en los que ni la deuda gubernamental ha funcionado-; además, porque todo tiene unos costes -como el PE que tiene un coste superior y tienes que estar dispuesto a pagar esa mayor comisión-. Y además, porque, a veces cuando todo va bien, nos cuesta tener activos que descorrelacionen para no perder rentabilidad, para aprovechar las subidas, pero es un error que cometemos todos como gestores. Cuando llegan las crisis nos damos cuenta de que no teníamos nada que nos protegiera, es como no tener seguro cuando no tienes accidentes. Y otro aspecto: hay que tener en cuenta también que cuando estás muy diversificado, al final lo que aporta cada gestor adicional es muy poco”, defendía Benedit.

Carlos Ruiz recordaba que las correlaciones tradicionales, en una cartera mixta de renta fija y variable, han fallado en momentos clave, como en 2022, cuando la inflación sorprendió a alza y subieron los tipos, provocando caídas generalizadas. Por eso, explicó, “la diversificación hay que orientarla desde un punto de vista más funcional, no sirve con repartir capital en una serie de activos, sin más: hay que centrarse en las fuentes de rentabilidad de la cartera, en cómo esa cartera reacciona ante cambios en el contexto macroeconómico y sus rentabilidades en escenarios de estrés. Y tiene sentido incorporar activos que antes no se contemplaban, con carácter defensivo real, y también en el terreno de los ilíquidos -bienes raíces o crédito privado-, aunque sea más complicado. En este sentido, la gestión de la liquidez hay que hacerla de forma más activa”, dijo.

El papel de los mercados privados

En este sentido, los expertos hablaron del papel de los mercados privados como diversificadores. “Añaden valor y deben formar parte de la asignación estratégica para el perfil que pueda estar en ellos, puesto que ofrecen un retorno superior al de los activos líquidos. En cualquier caso hay que entender que la diversificación no exime de riesgo (por ejemplo, el de iliquidez en este caso). Pero si no estás en mercados privados te vas a perder muchas oportunidades antes de que una empresa llegue a los mercados cotizados”, defendió García-Castaño.

Desde March AM, Ruiz defendió la coinversión y las posibilidades de los evergreen para añadir valor a las carteras. “El cliente minorista más sofisticado le ha perdido el miedo a la inversión ilíquida y valora sus atributos, es un tipo de cliente que busca participación y transparencia”. Sobre los evergreen, dijo, “son una estructura que, empaquetada con ELTIF, tienen una gobernanza sólida, ofrecen recurrencia por sus ventanas de contratación y liquidación- aunque sean exiguas-, y resuelven aspectos operativos relacionados con integrar productos más ilíquidos con los líquidos”; eso sí, siempre con el análisis y due dilligence por delante. “El avance de los evergreen va a permitir enriquecer lo que ofreces al cliente con más vocación de permanencia y tolerancia al riesgo superior. El siguiente paso a evaluar es la creación de vehículos internos que capturen ventanas de inversión concretas, separando añadas, en soluciones de coinversión, ejemplo. Hay que potenciar la oferta de valor en la gestión discrecional de carteras”, apostilló.

Pixabay CC0 Public DomainAutor: Sofia Terzoni from Pixabay

Si queda alguien que siga pensando que el mercado bursátil japonés es terreno solo para inversores value, ya va siendo hora de cambiar de percepción: “Japón ofrece ahora un amplio espectro de oportunidades en estrategias value, growth y de income. Aunque ha sido por mucho tiempo un refugio para los inversores value, ahora el entorno está evolucionando”, defiende Simon Morton-Grant, gestor del CT (Lux) Japan Equities, la propuesta de Columbia Threadneedle para ganar exposición a esta clase de activo.

Se trata de un fondo de renta variable que combina enfoques bottom up y top down, criterios de sostenibilidad y análisis cuantitativo para construir una cartera concentrada con valores de alta convicción. Como explica Morton-Grant, el equipo gestor se enfoca en la búsqueda de compañías de alta calidad con valoraciones atractivas a lo largo de toda la capitalización del mercado, “con independencia de que sean etiquetadas como growth o value”, lo que según el gestor “presta a la cartera un estilo de inversión ‘core’”.

¿Cuál es el estado actual de las valoraciones? ¿Ofrecen un buen punto de entrada para invertir en Japón?

Aunque el reciente repunte de los mercados japoneses ha elevado las valoraciones por encima de sus medias históricas, estas siguen siendo atractivas en comparación con las de otros mercados mundiales, especialmente si se miden en términos de relación precio-valor contable. Creemos que esto ofrece un buen punto de entrada para los inversores extranjeros que apuestan por la historia estructural a largo plazo de Japón.

¿Qué tendencias deberían vigilar los inversores en renta variable nipona de cara a los próximos meses?

Creemos que la economía japonesa se verá respaldada por la dinámica reflacionaria, el aumento de los salarios, la mejora del gobierno corporativo y el repunte de la actividad de fusiones y adquisiciones. Tras décadas de deflación que paralizaron el crecimiento económico de Japón, ahora se considera beneficiosa una inflación moderada. El aumento de los precios está catalizando un ciclo económico positivo al motivar a las empresas japonesas a realizar inversiones orientadas al crecimiento y mejorar la eficiencia del capital, rompiendo así el comportamiento cauteloso y de acumulación de efectivo que anteriormente obstaculizaba la expansión y el aumento de la productividad.

A diferencia de ciclos anteriores, también se espera que el crecimiento de los beneficios de las empresas orientadas al mercado interno contribuya de manera significativa al rendimiento del mercado de valores.

Por otra parte, los mercados acogieron con satisfacción las progresivas negociaciones arancelarias entre Estados Unidos y Japón, en las que Japón consiguió una importante reducción del 15 % en los aranceles sobre los automóviles. Aunque varios aspectos clave siguen siendo objeto de debate, esperamos que continúen las negociaciones bilaterales.

En cuarto lugar, la fortaleza del yen podría materializarse si la Reserva Federal aplica recortes de tipos, mientras que el endurecimiento de la política de la Fed podría provocar la debilidad del yen debido al aumento de los diferenciales de tipos de interés. Los movimientos monetarios generan efectos específicos en cada sector: un yen más débil beneficia a las industrias orientadas a la exportación, mientras que ejerce presión sobre las empresas nacionales, y la apreciación del yen produce el efecto contrario.

En conclusión, pensamos que las perspectivas de inversión a largo plazo para Japón siguen siendo atractivas: el país ha evolucionado desde su modelo de 1980, caracterizado por una agresiva expansión de la cuota de mercado, bajos márgenes y elevados gastos de capital, hacia otro centrado en la eficiencia del capital y la gestión orientada al rendimiento. En nuestra opinión, las empresas japonesas son ahora estructuralmente más sólidas y disciplinadas que en décadas anteriores.

¿Pueden verse afectadas por los aranceles las compañías presentes en la cartera de su fondo? ¿Ve oportunidades de inversión que emanen de los acuerdos comerciales entre Japón y EE.UU.?

No tenemos empresas en la cartera que estén expuestas a cadenas de suministro con aranceles muy elevados. Aprovechamos la volatilidad del mercado a principios de año para sacar partido de la distorsión de los precios de las acciones, aumentando las oportunidades de inversión que parecían sobrevendidas.

¿Puede darnos detalles del proceso de inversión que sigue el fondo?

Buscamos aprovechar las ineficiencias del mercado mediante un análisis fundamental ascendente, que es el motor clave de nuestro proceso de inversión. Complementamos este análisis con nuestros marcos cuantitativos, macroeconómicos y ESG para mejorar la investigación.

Más concretamente, utilizamos nuestro marco cuantitativo para seleccionar el universo, contrastar nuestro análisis fundamental y reducir la exposición a las acciones del quintil más bajo en la construcción de la cartera, lo que ayuda a protegerla frente a las caídas.

Utilizamos nuestro marco de evaluación macroeconómica en la construcción de la cartera para identificar el ciclo económico, que creemos que es uno de los factores clave para ayudar a obtener un rendimiento superior constante a lo largo de los ciclos.

Además, utilizamos la herramienta propia de inversión responsable (RI) en la construcción de la cartera con el objetivo de minimizar la exposición de las empresas que son cuestionables tanto desde el punto de vista de la importancia financiera como desde el punto de vista ESG.

¿Cuántas empresas tiene actualmente en su cartera? ¿Cuáles son las ponderaciones más importantes?

Tenemos 46 compañías. A finales de agosto, las posiciones más importantes eran Mitsubishi UFJ Financial (banca), Sony (electrónica de consumo) y Tokio Marine (seguros).

Dada la volatilidad que ha caracterizado al año 2025, ¿ha cambiado su convicción de alguna manera? ¿Ha realizado algún cambio significativo en la asignación de su cartera?

Aunque no se han producido cambios significativos en la asignación de la cartera, hemos seguido ciñéndonos al proceso de inversión a lo largo de la fase de volatilidad, recortando la exposición a nombres con menor convicción y reduciendo la ciclicidad de la cartera para preservar el valor de los activos de los clientes.

Al mismo tiempo, hemos aumentado nuestra exposición a negocios estables y orientados al mercado interno, y hemos comprado empresas de alta calidad a precios atractivos.

¿Suele reunirse con los equipos directivos de las compañías en las que invierten? ¿Qué valor obtienen de sentarse con ellos?

Sí. Normalmente nos reunimos con las compañías que tenemos en cartera al menos una vez al año. Buscamos reuniones con empresas de alta calidad para comprender la visión, la perspicacia y la pasión de la dirección, factores importantes a la hora de evaluar la calidad de la gestión, clave para desbloquear el valor futuro para los accionistas. Cuando nuestra colaboración con la alta dirección funciona, hay muchas posibilidades de que se adopten medidas favorables para los accionistas más pronto que tarde.

Agosto fue el segundo mayor mes en términos de flujos de entradas en ETPs globales en lo que va de año, según el informe mensual elaborado por iShares, BlackRock. En concreto, el pasado mes se añadieron 171.400 millones de dólares a los ETPs globales, “ligeramente por debajo de julio, pero cómodamente el segundo mes con mayores entradas de 2025 hasta ahora”, indican.

Según explica Karim Chedid, director de Estrategia de Inversión para EMEA en BlackRock, en agosto, se registró el segundo mayor flujo global de ETPs del año, ya que los inversores buscaron retornos en la renta fija, apostaron por valores de calidad y con impulso y se decantaron por el oro y la plata en un contexto de fragmentación geopolítica. En EMEA, observamos flujos que favorecían el crédito en euros con grado de inversión por su calidad y rentabilidad estable, así como la renta variable en los sectores de defensa, industrial y bancario”.

En este sentido dos fueron las tendencias vistas. Por un lado, hubo un récord de compras en renta fija. Según explican, mientras que los flujos de renta variable se moderaron a 89.700 millones de dólares, los flujos hacia renta fija alcanzaron un récord de 66.600 millones de dólares, incluyendo las segundas mayores entradas registradas en crédito investment grade.

Los datos muestran que las entradas en renta fija alcanzaron un nuevo récord (66.600 millones de dólares), superando los 61.000 millones añadidos en julio de 2024, con “impulsores de flujos subyacentes similares”. En concreto, las compras de crédito con grado de inversión llegaron a 16.800 millones de dólares, solo por detrás de los 19.400 millones añadidos en junio de 2020. Desde iShare destacan que la deuda de mercados emergentes registró otros 7.7000 millones de entradas y los flujos de crédito high yield se moderaron a 2.700 millones. Además, indican que los ETPs de tipos de interés registraron 17.400 millones de compras, el nivel más alto desde abril.

“Profundizando más, aproximadamente el 86% de los flujos hacia investment grade fueron hacia exposiciones en dólares, un cambio respecto al dominio de las compras de esta clase de activo en euros en julio (64%). Dentro de los tipos de interés de EE.UU., los ETPs a corto plazo fueron los más populares (8.700 millones de dólares), con vencimientos mixtos en segundo lugar (5.000 millones)”, indican.

En el informe también se refleja que las estrategias centradas en tipos de interés a corto plazo en EE.UU. siguen encaminadas a su mayor año de entradas registrado, con 72.600 millones de dólares en lo que va del año, mientras que los flujos hacia exposiciones a largo plazo se mantienen en su nivel más bajo desde 2020 (3.600 millones de dólares en lo que va del año). “Los ETPs de tipos de interés siguen siendo la mayor asignación individual dentro de renta fija, pero los flujos de verano muestran que la toma de riesgo está claramente de vuelta, con un acumulado de 43.100 millones de dólares en EMD, 27.900 millones en investment grade y 12.800 millones en high yield entre junio y agosto de este año”, matiza la gestora en su informe mensual.

Renta variable de calidad y materias primas

La segunda tendencia que identifica el informe es que se experimentó una inclinación hacia el estido quality en renta variable y hacia las materias primas. “Las exposiciones en EE.UU. continuaron impulsando las compras de acciones, mientras que los flujos hacia Europa cayeron. Las compras de ETPs de factor calidad y de metales preciosos sugirieron una inclinación hacia la calidad”, apunta el informe en sus conclusiones.

Sobre los flujos a ETPs de renta variable, el documento señala que la tendencia fue similar a la de julio, con la renta variable de EE.UU. liderando (53.800 millones de dólares), Japón permaneciendo en negativo (-2.800 millones) y los flujos de renta variable europea moderándose (1.200 millones), dado que los flujos de renta variable europea listada en EE.UU. volviéndose negativos por primera vez desde abril (800 millones).

En cambio, la renta variable de mercados emergentes registró salidas (800 millones). “Una vez más, los flujos planos en mercados emergentes fueron resultado de ventas en ETPs listados en APAC, por cuarto mes consecutivo. Esto ha enmascarado las persistentes compras internacionales, especialmente en ETPs de mercados emergentes listados en EMEA, que han visto flujos positivos durante nueve meses consecutivos”, matiza el informe de la gestora.

Por último, el informe destaca que los flujos de materias primas se recuperaron en agosto, impulsados por un repunte tanto en las compras de oro como de plata, a 5.500 millones de dólares y 1.000 millones de dólares, respectivamente. “Los flujos hacia los metales preciosos este año están muy cerca de los récords de 2020, tanto para el oro (44.200 millones de dólares en lo que va del año frente a 45.500 millones en 2020) como para la plata (4.000 millones en lo que va del año frente a 5.100 millones)”, concluye.