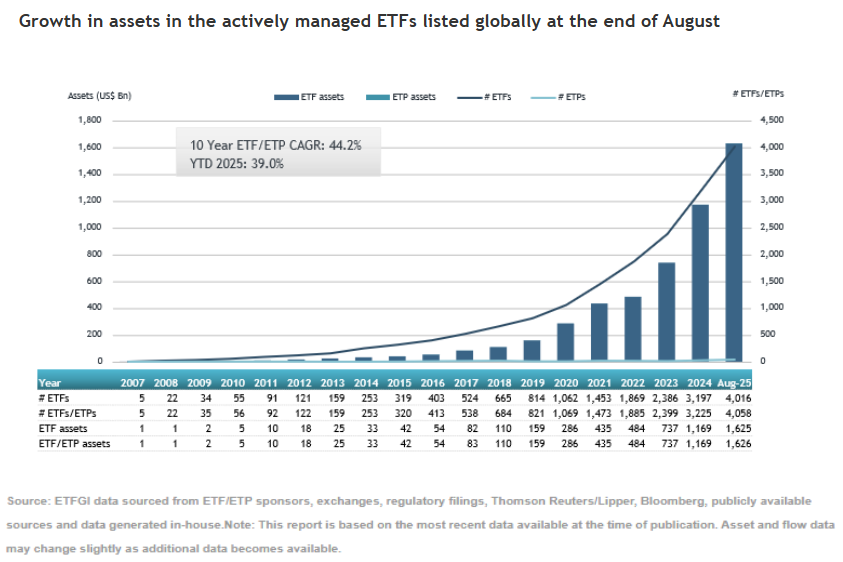

Los ETFs activos siguen ganando atractivo entre los inversores. Muestra de ello es que, mes tras mes, el patrimonio de estos vehículos bate nuevos récords. En este sentido, agosto no fue una excepción y, según los datos publicados por ETFGI, los activos en estos fondos a nivel mundial alcanzó los 1,63 billones de dólares (trillion en inglés) en agosto. Si nos fijamos en el evolución del año, se observa que desde enero el patrimonio creció un 39% hasta agosto, pasando de 1,17 billones de dólares a finales de 2024 a 1,63 billones de dólares.

Durante el mes de agosto, los ETFs gestionados activamente que cotizan en bolsa a nivel mundial acumularon entradas netas por valor de 53.390 millones de dólares, lo que eleva las entradas netas en lo que va de año a 377.130 millones de dólares. «Son las más altas jamás registradas, seguidas de los 212.630 millones de dólares de 2024 y los 99 640 millones de dólares de 2023. Agosto fue el 65.º mes consecutivo de entradas netas», matizan desde ETFGI.

Además de las entradas, el mercado también tuvo un efecto positivo en este aumento del patrimonio. Según resume Deborah Fuhr, fundadora y propietaria de ETFGI, «el índice S&P 500 subió un 2,03% en agosto, lo que eleva su ganancia en lo que va de año al 10,79%. Los mercados desarrollados, excluido el índice estadounidense, avanzaron un 4,29% durante el mes y ahora registran una subida del 24,56 % en lo que va de año. Entre los mercados desarrollados, Dinamarca (6,37%) y Japón (6,24%) experimentaron las mayores caídas en agosto. El índice de mercados emergentes registró una ganancia del 2,48 % en agosto, con un rendimiento en lo que va de año que alcanza el +6,04%. Chile (9,63%) y Brasil (8,46%) lideraron las ganancias entre los mercados emergentes durante el mes».

Desde ETFGI destacan que los ETFs activos de renta variable acumularon 29.080 millones de dólares en entradas netas durante el mes de agosto. En lo que va de año, estas estrategias suman los 212.800 millones de dólares, una cifra significativamente superior a los 123.570 millones registrados en este mismo periodo de 2024. En el caso de los ETFs activos de renta fija, a nivel mundial se registraron entradas netas por valor de 20.960 millones de dólares durante el mes de agosto, lo que asciende el total del año a 144.640 millones de dólares hasta agosto de 2025, casi el doble de los 76.110 millones registrados durante el mismo periodo de 2024.

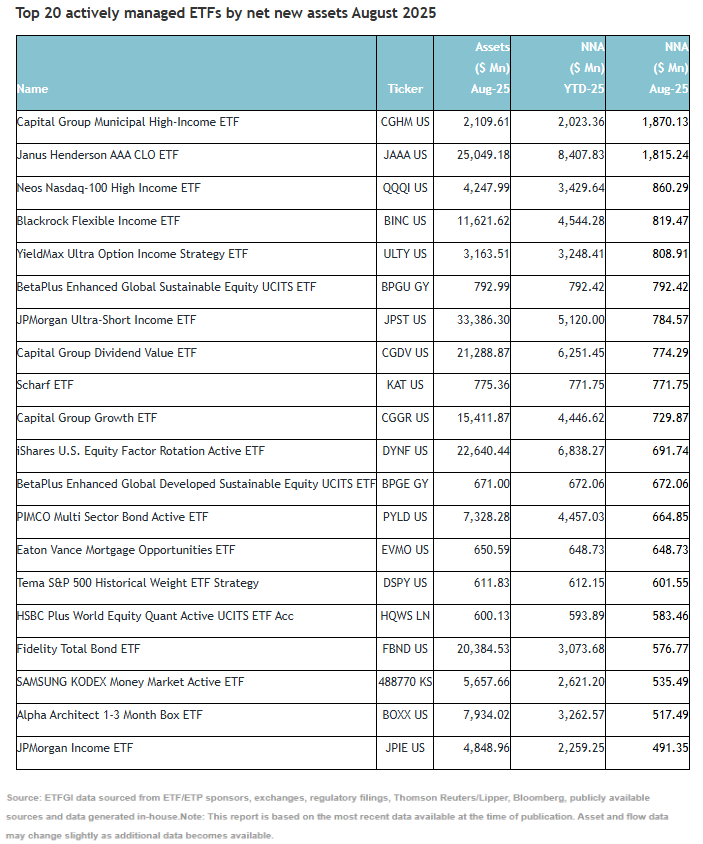

Las entradas sustanciales pueden atribuirse a los 20 ETFs más activos por activos netos nuevos, que en conjunto recaudaron 16.010 millones de dólares durante el mes de agosto. El ETF Capital Group Municipal High-Income (CGHM US) recaudó 1870 millones de dólares, la mayor entrada neta individual.

En una vorágine de volatilidad financiera que ha caracterizado a prácticamente todas las plazas del mundo, la gestión de los fondos de pensiones en México los coloca como las estrellas en rendimientos durante este 2025 en el mercado local, según analistas y los propios gestores.

«Las Administradoras de Fondos para el Retiro (Afores) se han consolidado como la opción de inversión más atractiva y segura para las y los mexicanos. De acuerdo con datos de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR), al segundo trimestre de 2025 las SIEFORES —las sociedades de inversión que administran las Afores— registraron un rendimiento anual de 13,92% en un plazo de un año y de 18,37% en lo que va de 2025, muy por encima de instrumentos de ahorro como los Cetes a 364 días (7,83%) o los bonos de largo plazo del Gobierno Federal (9,83%», señala la Afore XXI Banorte en un comunicado.

«Cuando vemos los rendimientos históricos ofrecidos en las Siefores relacionadas con el ahorro voluntario en las Afores, muy cercano al 10%, con un promedio de inflación de 3,5%, lo que nos dice es que son un buen negocio las inversiones en este mercado», dijo Guillermo Zamarripa, presidente de la Amafore, en una charla reciente con periodistas.

«Las inversiones en el mercado de pensiones ha sido muy rentable para los inversionistas-trabajadores mexicanos, pero también son una gran oportunidad para aquellos que ahorran y desean impulsar su rentabilidad; es una tendencia que data de hace años pero que cada día es más evidente», dijo Zamarripa.

En efecto, durante el evento PIONEROS 2025, GBM Advisors, analistas y gestores coincidieron en el sentido de que la rentabilidad de los fondos de pensiones en México son una gran opción de inversión, incluso en el contexto de un mercado altamente volátil como el actual.

“Los resultados obtenidos recientemente reflejan la fortaleza del Sistema de Ahorro para el Retiro y de las Afore. En XXI Banorte trabajamos todos los días con responsabilidad y visión de largo plazo para ofrecer rendimientos competitivos que contribuyan a incrementar el patrimonio de cada cliente, brindando certeza y tranquilidad para el futuro”, dijo por su parte David Razú Aznar, Director General de la Administradora.

Así, los rendimientos ofrecidos por las Afores durante los últimos meses incluso superan los brindados por pagarés bancarios y por opciones populares como las Fintechs —que operan bajo la figura de SOFIPOS— las cuales ofrecen tasas menores o sujetas a condiciones adicionales, con rendimientos que han mostrado una tendencia bajista en los meses recientes.

«Con rendimientos superiores a la inflación, beneficios fiscales, flexibilidad en aportaciones y una sólida supervisión institucional, las Afores representan la mejor opción de inversión para las y los trabajadores de México», dice al respecto Banorte.

Cuando faltan unos meses para finalizar este año, los mercados mexicanos reflejan un balance positivo y dentro del balance los fondos de pensiones destacan por su rentabilidad, especialmente porque son los vehículos de inversión más importantes del país pese a su carácter de obligatoriedad.

El empresario mexicano Fernando Chico Pardo será desde ahora el accionista referente en Banamex; dicho en otras palabras, será el accionista mayoritario y en los hechos el dueño que dirigirá el destino del banco tan pronto como sean emitidas las autorizaciones correspondientes.

«Queremos regresar a Banamex a la cima del mercado bancario mexicano, hoy se trata de un sueño pero todo inicia así, con un sueño, lo que sigue es trabajar para lograr los objetivos», declaró Chico Pardo a los medios de comunicación mexicanos.

«También estoy muy orgulloso de encabezar esta transacción, reconociendo la gran responsabilidad que significa regresar al Banco Nacional de México a manos mexicanas; mi participación será generacional, es decir mis hijos y familia deberán gestionar esta participación accionaria cuando ya no esté. La aportación de capital se compone de capital propio y pasivos que en su momento se detallarán. Además, es importante señalar que contamos con todo el apoyo del gobierno mexicano y que no recibimos en absoluto condición alguna para realizar la operación», dijo.

Por su parte, Ernesto Torres Cantú, director internacional de Citi, señaló que si bien el grupo está en conversaciones con otros inversionistas para vender acciones de Banamex, estos tendrán una participación muy minoritaria; «Fernando Chico Pardo es y será el accionista de referencia en Banamex a partir de que se otorguen todas las autorizaciones pertinentes y una vez que eso suceda Fernando será nombrado como Presidente de Consejo de Administración de Grupo Financiero Banamex», dijo Torres Cantú.

Plan de largo plazo

Para lograr los objetivos de regresar a Banamex a la cima en los próximos años (hoy ocupa el séptimo u octavo sitio del mercado según la fuente que se consulte), Fernando Chico Pardo ha depositado toda su confianza en el equipo directivo que actualmente dirige la operación del banco: «Tengo total confianza en la gestión de Manuel Romo y de su equipo, cuentan con mi apoyo y no se verán ajustes, no perderemos esta gran generación de banqueros», expresó.

Al margen de eso, el que será el accionista de referencia en Banamex puso sobre la mesa su plan de trabajo y objetivos de largo:

Priorizar la inversión para impulsar la transformación tecnológica de Banamex; Chico Pardo dijo que Banamex tiene a disposición una inversión aproximada de 500 millones de dólares para la transformación digital que llevará a cabo los próximos años.

Convertir a Banamex en una organización centrada en el cliente, buscando siempre su satisfacción en cada transacción que realice, con un servicio de excelencia y poniendo la tecnología a su disposición.

Acelerar la colocación de crédito y el crecimiento del banco a un ritmo por encima del mercado, retomando su presencia en aquellos mercados donde actualmente no participa.

Continuar con el proceso de desincorporación de Citigroup en el menor tiempo posible, regresando el banco a manos mexicanas.

No obstante, Citigroup seguirá siendo un aliado para este nuevo Banamex

Una trayectoria de décadas, un fondo exitoso

El empresario mexicano tiene una larga trayectoria, aunque gusta de estar poco en los reflectores: «Estoy haciendo una inversión personal muy relevante, y mucho me animó la confianza que tengo en el gobierno de la presidenta Sheinbaum y en su proyecto de país». Yo he sido muy exitoso invirtiendo en México.

Fernando Chico Pardo es considerado el octavo empresario con la mayor fortuna en México –según Forbes–, con un patrimonio estimado de 3.500 millones de dólares, consideró “un privilegio” ser la persona que encabece el regreso de Banamex a manos mexicanas, después de que el estadounidense Citi fue el propietario durante más de dos décadas. A nivel global, dentro del listado de millonarios de Forbes, Chico Pardo se encuentra en el sitio 1.305.

Inició su carrera en Wall Street y posteriormente fundó Acciones y Asesoría Bursátil, casa de bolsa de la que fue socio fundador y director general hasta 1992. Ese mismo año, la casa de bolsa se fusionó con Inbursa y Fernando Chico Pardo asumió el cargo de director general de Inbursa hasta 1997.

En 1997 fundó Promecap, una firma líder de capital privado en México que gestiona activos por 5.000 millones de dólares, de la que es presidente y director general. Es accionista mayoritario de ASUR (aeropuertos), RLH Properties y Tortuga (hoteles), y el mayor accionista individual de Carrix (operaciones portuarias).

Promecap invierte en capital privado, deuda privada y activos reales, buscando democratizar el acceso a estos mercados a través de su fondo y plataformas de activos alternativos.

Sus fondos pueden invertir en participación de capital social de empresas promovidas, otorgar financiamiento y adquirir activos en diversos sectores como el financiero, infraestructura, bienes raíces, entre otros.

Chico Pardo es licenciado en Administración de Empresas por la Universidad Iberoamericana de la Ciudad de México, y tiene una Maestría en Administración de Empresas (MBA) por la Kellogg School of Management de la Universidad Northwestern.

Aunque más de la mitad de los General Partners (GPs) cuenta con recursos dedicados a la sostenibilidad, el gasto total sigue siendo modesto. Así lo muestra el estudio «GP Sustainability Survey 2025» de Preqin. El informe concluye que las empresas están destinando más recursos a iniciativas relacionadas con la sostenibilidad, pero persisten los retos, especialmente a la hora de satisfacer las demandas de los Limited Partners (LPs), garantizar la calidad de los datos y gestionar los “complejos” requisitos de información.

La estandarización y unos marcos normativos más claros desempeñan un papel crucial a la hora de abordar estas cuestiones, lo que podría ayudar a los participantes en los mercados privados a mejorar sus prácticas de sostenibilidad, según recoge el estudio.

El panorama cambiante de la sostenibilidad en los mercados privados refleja una industria cada vez más centrada en impulsar resultados sostenibles. “Si bien el cambio climático y la transición hacia una economía baja en carbono dominan la agenda de la sostenibilidad, los esfuerzos continuos por mejorar otros temas relacionados con lo social y la gobernanza, así como la transparencia, seguirán dando forma a las estrategias de los mercados privados, especialmente a medida que se endurecen las regulaciones globales”, apuntan desde Preqin.

La mayoría (53%) de los GPs encuestados cuentan con equipos dedicados a la sostenibilidad, mientras que el 37% sigue un modelo híbrido, que integra a profesionales de la sostenibilidad en los equipos existentes.

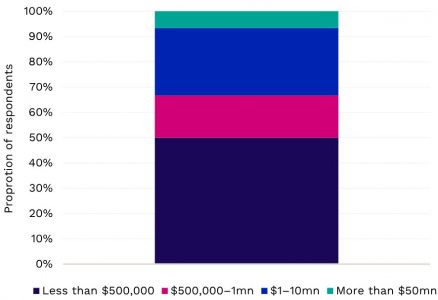

Por otra parte, el sondeo muestra que la mitad de los encuestados destina menos de 500.000 dólares a iniciativas relacionadas con la sostenibilidad como parte de sus inversiones en el mercado privado, mientras que algo más de una cuarta parte invierte entre 1 y 10 millones de dólares.

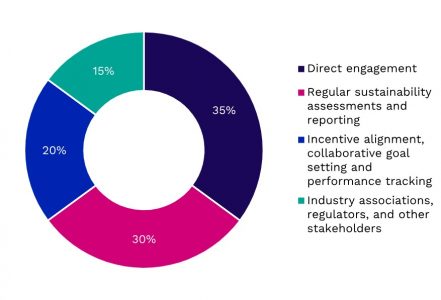

Respecto a temáticas, los GPs se inclinan de manera clara por el cambio climático y a la transición hacia una economía baja en carbono en el engagement con las empresas de su cartera: es la respuesta que da el 69% de los encuestados. Por otra parte, más de un tercio (35%) de los gestores colaboran directamente con las compañías en cartera en cuestiones de sostenibilidad.

La calidad y los estándares inconsistentes de los datos fueron el mayor desafío en la recopilación de datos relacionados con la sostenibilidad, según el 31% de los encuestados por Preqin, mientras que un mismo porcentaje de entrevistados señaló la disponibilidad de datos para determinadas regiones y sectores.

Por otra parte, cumplir con diversos requisitos es el reto más importante a la hora de comunicar datos a los GPs, según apunta el 48% de los entrevistados, seguido de las dificultades para cuantificar y monetizar los impactos de las iniciativas relacionadas con la sostenibilidad (31%).

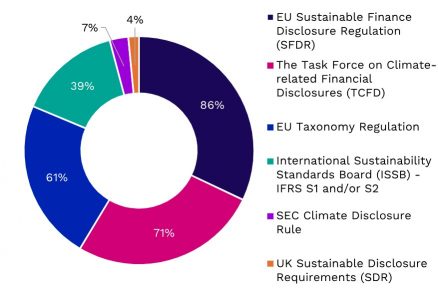

En cuanto a los marcos normativos utilizados para configurar el enfoque de sostenibilidad, una gran mayoría de GPs se decanta, principalmente, por el europeo Sustainable Finance Disclosure Regulation (SFDR).

En la encuesta participaron 30 GPs, en representación de empresas con activos gestionados entre 10 y 10.000 millones de dólares, con una moda de entre 1.000 y 5.000 millones de dólares.

Los modelos de inversión personalizados se consolidan como la principal tendencia en el desarrollo de productos de carteras modelo. Según el informe The Cerulli Report—U.S. Asset Allocation Model Portfolios 2025, el 65% de las empresas proveedoras de modelos señalan que centrarse en soluciones a medida es una de sus tres prioridades estratégicas este año.

Por otro lado, el 71% de los gestores de activos considera que representan una gran oportunidad, mientras que un 18% los identifica como una oportunidad media. Esta percepción sitúa a los modelos personalizados muy por delante de otras alternativas en el mercado.

“Aunque es probable que estas oportunidades requieran más esfuerzo y recursos al inicio, podría haber un crecimiento más escalable si reciben un posicionamiento favorable entre los asesores financieros de las firmas”, afirmó Brendan Powers, Director, Product Development de la consultora internacional.

Aunque inicialmente surgieron como soluciones diseñadas para que los broker/dealers (B/Ds) las ofrecieran en sus plataformas a asesores cautivos, el foco de la distribución se está desplazando cada vez más hacia las prácticas de independent registered investment advisors (RIAs). Actualmente, un tercio de los activos de la industria en modelos se encuentra en acuerdos personalizados, mayoritariamente entre gestores y plataformas B/D, pero con una presencia creciente entre los clientes RIA.

“Es este nivel de experiencia del cliente lo que puede ayudar a diferenciar las soluciones de modelos más allá del rendimiento, el precio y la filosofía de inversión”, señaló Kevin Lyons, analista sénior de Product Development en la consultora basada en Boston.

Cerulli advierte que los proveedores que todavía no cuentan con modelos personalizados, los ofrecen solo a un segmento reducido o exigen mínimos elevados, deberían evaluar cuidadosamente la oportunidad de ampliar su propuesta. El cambio en el rol de los asesores financieros está generando vientos de cola significativos que podrían acelerar el crecimiento de este segmento, beneficiando a quienes estén preparados para ofrecer soluciones personalizadas.

XP anunció la contratación de Romeu Montenegro, ex-Credit Suisse, para liderar el segmento Unique, dirigido a clientes con patrimonio a partir de 3 millones de reales (unos 560.000 dólares). El movimiento se produce en el área de consultoría de la institución y forma parte de la estrategia multicanal lanzada en junio.

Montenegro es licenciado en Administración de Empresas por la Universidad Presbiteriana Mackenzie y cuenta con más de una década de experiencia en el mercado financiero, con etapas en el Private Banking de Credit Suisse Hedging-Griffo y en UBS. Formaba parte del equipo de Credit Suisse desde hace más de ocho años, con foco en Multi Family Office.

“En el modelo consultivo, el objetivo está en ofrecer una planificación financiera integral, considerando el patrimonio completo del cliente. Más que recomendar productos, buscamos estrategias alineadas con los objetivos de vida y la realidad de cada inversor. Mi mayor reto como ejecutivo es demostrar que la consultoría se basa en independencia técnica y está comprometida con una visión a largo plazo, orientada a la preservación y evolución patrimonial”, afirmó Montenegro.

Según XP, el servicio antes prestado bajo el modelo family office pasa a operar como un canal propio dentro de la red de canales directos de la casa. El área de consultoría forma parte de la estrategia que permite al inversor elegir entre atención digital, asesoría de inversiones o consultoría.

“El modelo está pensado para abordar la planificación financiera de forma amplia, más allá de la asignación de productos, incluyendo planificación fiscal, sucesoria, offshores y seguros, y con remuneración fija de los consultores, sin depender de comisiones por venta, como en las asesorías. Somos agnósticos respecto al modelo: el foco es ofrecer lo que sea mejor para el cliente, independientemente de la remuneración del asesor o de XP”, dijo Guilherme Sant’Anna, director de Canales.

La institución proyecta alcanzar 50.000 millones de reales (unos 9.000 millones de dólares) bajo custodia en el área de consultoría en cinco años.

Foto cedidaAlberto Bolaños, agente de Caser Asesores Financieros

Caser Asesores Financieros continúa ampliando su red en España con la incorporación de Alberto Bolaños en A Coruña. Esta incorporación forma parte de la estrategia de expansión de la firma en Galicia, donde busca consolidar su presencia y ofrecer un asesoramiento de alto valor a los clientes de la región, reforzando su crecimiento en el noroeste de España.

Alberto Bolaños aporta una sólida trayectoria profesional de más de 30 años en el sector bancario y financiero, con experiencia en entidades como Deutsche Bank, atl Capital y Banco Pastor. A lo largo de su carrera, ha desempeñado funciones de responsabilidad en gestión patrimonial, captación y fidelización de clientes de alto valor, así como en dirección de oficinas y desarrollo de negocio.

Su experiencia incluye también la gestión de carteras, la puesta en marcha de delegaciones y la dirección de equipos comerciales, siempre con un marcado enfoque en la rentabilidad y en la generación de valor a largo plazo para los clientes.

Bolaños cuenta con una sólida formación académica, incluyendo un Executive MBA, programas especializados en asesoramiento financiero en ESADE, así como acreditaciones profesionales otorgadas por EFPA España.

Sobre esta incorporación, Asier Uribeechebarría, director de Caser Asesores Financieros, ha señalado que “contar con Alberto en nuestra red nos permite reforzar nuestra presencia en Galicia y ofrecer un asesoramiento de alto valor a nuestros clientes. Su amplia experiencia y trayectoria en el sector financiero encaja a la perfección con nuestra filosofía de servicio y crecimiento progresivo”.

Con un equipo de 57 agentes financieros, Caser Asesores Financieros continúa ampliando su red y consolidando su crecimiento. Actualmente, gestiona un volumen de negocio de 700 millones de euros y cuenta con la confianza de más de 3.000 clientes.

La gestora de activos independiente Hamco AM SGIIC da un nuevo paso en su hoja de ruta estratégica con el registro de Hamco SICAV en Luxemburgo. Este vehículo de inversión cuenta con dos compartimentos: en el primero lanzará Hamco Quality Fund, un fondo de filosofía “quality value” que invertirá a nivel global en empresas de alta calidad a precios atractivos; en el segundo, dará continuidad a Hamco Global Value Fund, el fondo gestionado por HAMCO AM con estilo “deep value”.

El registro de Hamco SICAV, un vehículo de inversión con formato UCITS y pasaporte comunitario, ofrece diversas ventajas: mayor capacidad de acceso a inversores en numerosos mercados internacionales, incorporación a una red más amplia de distribuidores nacionales e internaciones y un marco jurídico específico y favorable a la gestión de activos.

Hamco AM SGIIC mantendrá su operativa desde España bajo la supervisión de la CNMV. El equipo de la gestora, con sede en Madrid, se ha reforzado en el último año, tanto en la parte de análisis de inversiones como en el equipo de operaciones.

Ventajas del desembarco en Luxemburgo

Luxemburgo es el centro financiero líder en Europa para la gestión de fondos de inversión. El país dispone de una plataforma reconocida internacionalmente y un marco regulador que facilita la distribución transfronteriza, lo que permite optimizar los costes operativos. El registro de Hamco SICAV en Luxemburgo facilitará el acceso a más redes de distribución nacionales e internacionales, ampliando de este modo su base de potenciales inversores.

Hamco AM es la gestora de inversiones (Investment Manager) designada por Hamco SICAV, mientras que Andbank Asset Management Luxembourg es la ManCo (Management Company), UBS el depositario y Efa el transfer agent.

Hamco Quality Fund

El nuevo fondo Hamco Quality Fund será un vehículo quality value: combinando un enfoque value con un sesgo hacia compañías de calidad. El fondo invertirá en empresas con sólidos fundamentales que cotizan a precios atractivos en cualquier mercado, con el objetivo de aportar al partícipe, dentro de este estilo de inversión, el mejor binomio rentabilidad/riesgo en el largo plazo.

Los gestores de HAMCO AM SGIIC seleccionarán las compañías de la cartera del nuevo fondo aplicando un análisis bottom-up, buscando empresas que reúnan la mayoría de las siguientes características dentro de su modelo de negocio: historial sólido, con capacidad de generar retornos sobre el capital (ROE)

de doble dígito; estabilidad en los beneficios a lo largo del tiempo; equipo directivo de excelencia, con un historial de decisiones acertadas y alineación con los accionistas; sólido balance, capaz de proteger a la empresa ante escenarios económicos negativos; y valoraciones atractivas: empresas con múltiplos baratos y atractivas por valoración.

Con esta filosofía de inversión, Hamco Quality Fund buscará construir una cartera robusta, rentable y resiliente, diseñada para preservar y hacer crecer el patrimonio de los partícipes a largo plazo.

Diferencias entre los dos fondos value

Con este movimiento, Hamco AM SGIIC da continuidad a su estrategia de inversión value, basada en el análisis bottom-up de compañías mediante una metodología propia, desarrollada con éxito durante más de 25 años.

Con este nuevo fondo, Hamco AM SGIIC gestionará dos vehículos: Hamco Global Value Fund, con un estilo deep value y Hamco Quality Fund, con estilo quality value.

Según detalla John Tidd, director general de HAMCO AM SGIIC, “si tuviera que explicarlo de forma sencilla, diría que Hamco Global Value Fund sigue una filosofía de inversión más parecida a los inicios de Warren Buffett, muy centrada en comprar compañías a precios excepcionalmente atractivos. Por su parte, Hamco Quality Fund sigue un enfoque más similar al de los años posteriores de Buffett, invirtiendo en compañías de mayor calidad y estabilidad, aunque pagando un poco más por ellas. Así, ofrecemos a los inversores dos estrategias diferenciadas dentro de un mismo marco value: una priorizando precio y otra priorizando calidad”.

Las principales diferencias entre Hamco Quality Fund y Hamco Global Value Fund se reflejarán en la composición y gestión de las carteras, y se concretan en aspectos como el perfil de rentabilidad-riesgo (se espera que Hamco Quality Fund tenga un nivel de riesgo algo inferior, dado que invierte en compañías de mayor calidad, lo que podría conllevar una rentabilidad potencial también ligeramente más moderada), la rotación de la cartera (potencialmente algo más baja en Hamco Quality Fund que en Hamco Global Value Fund), la concentración de la cartera (se prevé una cartera más concentrada en Hamco Quality Fund), la posición de liquidez máxima (el 15% en Hamco Quality Fund, que tendrá que estar invertido como mínimo el 85% en renta variable, frente al 75% de Hamco Global Value Fund), o los múltiplos de valoración (según la cartera modelo prevista, los múltiplos de valoración de Hamco Quality Fund serán previsiblemente más elevados que los de Hamco Global Value Fund, en línea con la mayor calidad de los negocios en cartera).

Ambos fondos comparten el mismo rigor en el proceso de análisis y filosofía value, aunque con aproximaciones distintas al binomio calidad-precio.

20 millones de capital inicial

El nuevo fondo se lanzará con un capital inicial de 20 millones de euros, procedentes de los principales inversores ancla del Hamco Global Value Fund. Hamco AM SGIIC espera que el fondo esté disponible para su comercialización en el tercer trimestre del año.

El fondo tendrá tres clases de acciones: clase R (destinada a cualquier inversor, con una inversión mínima de 100 euros. Tendrá comisión de distribución), clase F (para inversores con elevado patrimonio, siendo 100.000 euros la inversión mínima. Será una de las dos clases limpias) y clase I (dirigida a clientes institucionales. Clase limpia que contará con una inversión mínima de 100.000 euros, salvo en los casos de asesoramiento independiente y gestión de carteras, donde no se exigirá mínimo de entrada).

En palabras de John Tidd, “el posicionamiento en Luxemburgo y el refuerzo de nuestras capacidades en análisis nos permiten responder al interés de algunos de nuestros inversores ancla y aprovechar la oportunidad que identificamos en compañías de calidad con valoraciones atractivas y una mayor estabilidad en resultados a largo plazo”.

John Tidd añade que “este fondo nace de nuestra convicción por aprovechar muchas de las buenas compañías que ya conocemos y analizamos desde hace años, y que creemos que son buenas inversiones, pero que no encajaban en el perfil de empresa de Hamco Global Value Fund. Son empresas con gran calidad, valoraciones atractivas y estabilidad, que ahora tendrán su espacio en un vehículo diseñado específicamente para ellas”.

DWS ha anunciado que modificará el índice de referencia y el nombre correspondiente de uno de sus ETFs sectoriales sobre acciones europeas de consumo discrecional. Con esta decisión, el Xtrackers MSCI Europe Consumer Discretionary Screened UCITS ETF seguirá el índice STOXX Europe Total Market Leaders.

Además, la gestora anuncia que su nombre cambiará a Xtrackers Stoxx European Market Leaders UCITS ETF. “El ISIN permanece sin cambios. El fondo seguirá aplicando una política de inversión directa y replicando físicamente las acciones del índice de referencia. Con el cambio de índice, la comisión de gestión anual pasará del 0,17% al 0,25%”, matizan.

El nuevo índice de referencia se basa en el STOXX Global Total Market Index y refleja el rendimiento de 40 empresas de gran, mediana y pequeña capitalización con sede en Europa. Desde la gestora destacan que la característica común de estas empresas es que son consideradas líderes mundiales en sus respectivos segmentos en términos de ingresos. Además, muestran una rentabilidad superior a la media, en comparación con sus homólogas. Cada componente del índice tiene un límite máximo de ponderación del 4,5%. El nuevo índice de referencia no aplicará criterios ESG.

“Los líderes del mercado destacan en su sector a largo plazo, gracias a sus ventajas competitivas sostenibles y a unos resultados empresariales superiores a la media. Por lo tanto, una cartera indexada puede ser un complemento útil para una estrategia de inversión bien equilibrada, especialmente en un momento en el que muchos de nuestros inversores buscan dar mayor peso a Europa”, ha señalado Simon Klein, director global de ventas de Xtrackers.

La inteligencia artificial generativa fue ganando espacio rápidamente en las agendas corporativas. Su presencia ya se observa en aplicaciones que van desde chatbots para atención al cliente hasta herramientas de generación de contenido y apoyo a la toma de decisiones. Sin embargo, detrás de este entusiasmo creciente, es posible identificar un patrón de errores que se repite entre las empresas que adoptan la tecnología sin la preparación estratégica adecuada.

En lugar de preguntarse “¿qué puede hacer esta tecnología para mi empresa?”, muchas compañías parten de la herramienta en sí, ignorando el problema que deberían resolver. El resultado son soluciones desconectadas del negocio, con alto costo, bajo retorno y poca adopción interna. Por lo tanto, implementar no es suficiente: es la integración lo que garantiza impacto.

En este proceso, entre los errores más comunes se encuentran la ausencia de una prueba de concepto, la elección apresurada de modelos personalizados y la falta de indicadores claros para medir el éxito. Al mismo tiempo, muchas organizaciones subestiman los desafíos relacionados con la gobernanza de datos, la privacidad y la seguridad. Los modelos generativos sólo son eficaces cuando tienen acceso a datos organizados, relevantes y protegidos; y eso requiere tiempo, estructura y estrategia.

Las llamadas alucinaciones, por ejemplo, siguen siendo un desafío importante. Se producen cuando el modelo genera información que parece correcta pero es falsa, inventada o no está respaldada por fuentes o evidencias verídicas. Esta limitación se ha ido mitigando con las actualizaciones más recientes, que incluyen modelos que consultan bases de conocimiento utilizando técnicas como RAG.

Según un artículo publicado por ACM en mayo de 2024, la tabla de clasificación mantenida por Vectara indicaba tasas de alucinación entre el 2,5 % y el 8,5 % en los principales modelos de la época. Actualmente, estas cifras cayeron por debajo del 2% entre los grandes proveedores de LLM. En particular, los nuevos modelos GPT-5, de OpenAI, y Gemini 2.5 Pro, de Google, obtuvieron resultados menores a 1,5% de alucinaciones. Si bien los resultados son positivos, aún se requieren mecanismos de mitigación cuando se trata de aplicaciones críticas.

Desde Nearsure, una compañía de Nortal, publicamos este año un white paper sobre aplicaciones de genAI en el que se abordan los principales obstáculos que podrían evitarse a la hora de adoptar genAI. El primero es comenzar sin haber identificado un problema empresarial que se quiera resolver, lo que conduce a soluciones genéricas y desconectadas de resultados tangibles. En segundo lugar, muchas empresas prescinden de la prueba de concepto (PoC), omitiendo la validación de requerimientos y arquitecturas antes de escalar. El tercero es no preestablecer métricas claras de éxito, lo que dificulta medir el impacto en productividad, costos o calidad. Para lograr una adopción exitosa, se deben definir métricas y umbrales de decisión por etapa (PoC, MVP, producción, escalado) y una gobernanza que aporte trazabilidad de extremo a extremo y visibilidad operativa. Con ello, se mantendrá un ciclo de retroalimentación (feedback loop) que facilite aprender, corregir y avanzar con evidencia.

Por último, la construcción de modelos personalizados innecesarios, como LLMs desarrollados a medida desde cero sin antes evaluar opciones públicas combinadas con técnicas como RAG, genera costos desproporcionados. Estos factores combinados comprometen la eficacia y el rendimiento de los proyectos de genAI.

De hecho, según datos de Gartner, hasta finales de 2025 se prevé que alrededor del 30% de los proyectos de genAI se abandonarán tras la PoC. Esto se atribuye a la baja calidad de los datos, inadecuados controles de riesgo y falta de beneficios claros para el negocio.

Por lo tanto, una buena práctica consiste en empezar poco a poco y con un enfoque específico, en lugar de escalar rápidamente. Casos de uso puntuales, como los agentes jurídicos impulsados por IA, la automatización de la atención al cliente o la ayuda en la selección de CVs, permiten probar hipótesis, generar resultados y madurar la arquitectura tecnológica con menor riesgo.

Por ejemplo, los call centers que utilizan genAI para transcribir y resumir las llamadas informaron de un ahorro medio de tiempo de entre 2 y 3 minutos por llamada, además de ganancias en productividad y una mayor precisión en el seguimiento de los clientes. Según un estudio de IDC, el uso de genAI en una operación de atención al cliente supuso un aumento de la productividad del 25 %, con un ahorro de dos minutos por llamada.

Un factor adicional que vale la pena mencionar es la gestión del cambio: involucrar a los usuarios, ofrecer formación y rediseñar procesos en conjunto. Para lograr mejoras reales en la productividad, además de la tecnología necesitamos repensar nuevas formas de trabajo.

La adopción exitosa suele ser progresiva: inicialmente, con aplicaciones aisladas y de bajo riesgo, como copilotos internos o generación de contenido. Luego, es posible avanzar hacia integraciones con bases de datos y herramientas ya consolidadas. Los casos más avanzados, a su vez, implican la conexión de genAI a sistemas centrales de la empresa y flujos operativos críticos, con políticas de seguridad, control de acceso y gobernanza.

La genAI no es una solución plug-and-play. Requiere estrategia, contexto e integración. Las empresas que la vean como una capa complementaria y no como sustituta tendrán mayores posibilidades de éxito. Es necesario integrar antes de escalar, empezar pequeño antes de ir lejos y resolver el problema antes de aplicar la herramienta. Solo así la genAI dejará de ser una tendencia y se traducirá en valor tangible para el negocio.

Sobre el autor: Diego Garagorry, COO de Nearsure, una compañía de Nortal