El jueves 19 de agostoColchester y la CFA Society Uruguay harán una presentación acerca de los mercados emergentes frontera y de las oportunidades y desafíos que representa invertir en países como Costa Rica, Republica Dominicana o Kenia, entre otros.

“Los soberanos emergentes frontera ofrecen un rendimiento potencial atractivo en un mundo de bajas tasas de interés, pero conllevan riesgos particulares que analizaremos en nuestra charla y generalmente presentan indicadores económicos típicamente asociados a países en estadios iniciales de desarrollo. Sin embargo, algunos de estos países están creciendo por encima de la media y muchos de los países frontera de hoy serán los emergentes de calidad de mañana”, anunció la invitación del evento.

“Colchester ha trabajado estrechamente con el FTSE Russell para lanzar el primer índice de soberanos emergentes frontera en divisa local”, añadieron desde la gestora.

La charla será exclusivamente educativa y se repasarán factores como liquidez, valuaciones de bonos y divisa y factores macroeconómicos de los países emergentes frontera.

“Santiago es Chile” es un dicho popular en un país donde la Región Metropolitana –que contiene a la ciudad capital– concentra alrededor del 40% de la población total, pero la organización gremial de fondos de inversión chilena decidió abrir su convocatoria a nivel nacional para el evento Demo Day, que apunta a conectar emprendedores con fondos de capital privado, por primera vez.

La Asociación Chilena de Fondos de Inversión (Acafi), en colaboración con VC Devlabs, realizó la primera versión del Demo Day Todo Chile, que contó con la participación de cinco emprendimientos surgidos fuera de Santiago. Esto, señaló la entidad gremial a través de un comunicado, tiene “el objetivo de continuar apoyando el emprendimiento en todo el país y facilitar el acceso a financiamiento de proyectos con alto potencial de crecimiento”.

Los emprendimientos participantes fueron Pignus VR (proveniente de Antofagasta), Patagon fiber (de Osorno), Cheetrak (de Valparaíso), MPZero (de Concepción) y ComeS (de Los Ángeles), quienes expusieron sus planes de negocios ante importantes fondos de inversión de la plaza local, con miras a levantar capital para poder expandir sus negocios y consolidarse a nivel local.

Por el lado de los inversionistas, el evento contó con la participación de DevLabs, Banchile Inversiones, Invexor, Ameris, Equitas y Dadneo, entre otros.

José de López, miembro de la Comisión de Venture Capital & Private Equity de la Acafi y gerente del Fondo Devlabs, destaca que este Demo Day permitió visibilizar y conectar importantes emprendimientos de regiones con potenciales fuentes de financiamiento, lo que transforma en una ventana de oportunidades para cientos de emprendedores de todo el país.

“El emprendimiento no sale necesariamente de las ciudades grandes, puede salir de cualquier lugar. Estamos buscando los mejores equipos, con los mejores proyectos, y sabemos que las próximas generaciones de grandes emprendimientos saldrán de regiones. Para un inversionista como nosotros, de California, no importa si el proyecto es de Santiago u otro lugar. La idea es ayudarle a estos emprendimientos de regiones a conectarse con inversionistas chilenos y extranjeros”, agregó.

Por su parte, la gerente general de la Acafi, Pilar Concha, enfatizó que “parte importante del trabajo que realizamos en la Asociación tiene que ver con ser un puente que conecte a inversionistas con emprendedores de todo el país, porque entendemos que los emprendimientos son un importante motor del desarrollo, progreso y empleo para Chile”.

Pixabay CC0 Public Domain. El mercado asegurador seguirá sometido a una gran presión y escalada de precios durante 2021

Un reciente análisis realizado por Willis Towers Watson sobre la situación del mercado asegurador muestra que las duras condiciones actuales a las que éste se enfrenta persistirán durante todo el año 2021.

En este marco global, el endurecimiento de los precios se generaliza y afecta a todo tipo de riesgos. Los incrementos más altos se seguirán viendo en sectores específicos como alimentación/bebidas, energía, manipulación de residuos y reciclaje, industria química, automoción y en riesgos con exposición catastrófica. Por líneas de negocio, las predicciones respecto a los incrementos medios de precios para el último trimestre de 2020 y el primero de 2021, quedarían así: daños materiales, incremento entre 15% y 25%, responsabilidad civil, incremento entre 7,5% y 25%, construcción, incremento entre 5% y 25%, energía, incremento entre 5% y 30%, D&O (Directors and Officers), incremento entre 15% y 70%, responsabilidad civil profesional, incremento entre 5% y 50%, ciberriesgos, incremento entre 20% y 30%, crime, incremento entre 15% y 30%, instituciones financieras, incremento entre 10% y 30%, aviación-aeroespacial, incremento entre 20% y 40% y marine-transportes entre 10% y 40%.

Otra de las conclusiones que arroja el estudio apunta a que en los últimos meses muchas compañías han anunciado la inclusión de manera ya generalizada de exclusiones específicas por COVID-19 en varias líneas de negocio, principalmente en las de daños materiales, responsabilidad civil y D&O. Se observa además un aumento de las nuevas exclusiones relacionadas con ciberriesgos, principalmente en las pólizas de responsabilidad civil y daños materiales.

El análisis muestra también que las compañías de seguros mantienen una continua revisión de sus apetencias de riesgo, con el objetivo de controlar y limitar de manera mucho más minuciosa las exposiciones de sus carteras. En este sentido, en los últimos meses se han visto importantes retiradas de capacidad que obligarán a incrementar la retención de los clientes.

Por lo que respecta al área de siniestros, y aunque se empiezan a conocer las primeras cifras sobre el impacto que el COVID-19 está teniendo en la industria aseguradora, todavía existe mucha incertidumbre sobre el alcance total y la duración que tendrá esta catástrofe. En este punto, los analistas de WTW prevén un incremento de los siniestros rechazados y dificultades en los procesos de resolución de los mismos.

Javier Giménez, responsable de Broking para Europa Occidental e Iberia de WTW, señala: “De cara a las renovaciones de final de año, que ya se están estudiando con los mercados de seguros, destacamos una creciente falta de apetito por los riesgos más complejos y por aquellos que arrastran un amplio historial de siniestros y acumulan pérdidas. De nuevo, la información y el tiempo son los factores más críticos para encontrar soluciones y posibles alternativas: los mercados van a tener cada día más temas encima de la mesa y van a tener que elegir cuáles se van a estudiar con recursos limitados”.

En cualquier caso, y aunque sin esperar un retorno rápido a los precios “blandos”, el bróker es más optimista con respecto a que, de no producirse nuevas catástrofes, los aumentos de las tasas comiencen a moderarse y sean más predecibles a partir de mediados del próximo ejercicio. Todo parece apuntar a que se empieza a ver cierta moderación hacia un nuevo equilibrio que proporcione a los clientes certeza y protección contra sus riesgos y la creciente volatilidad del mercado.

El informe, que analiza las tendencias del sector durante el último trimestre de 2020 y el primero de 2021, arroja que las líneas de negocio más desafiantes, como ya se ha mencionado antes, serán las de daños materiales, responsabilidad civil, D&O y ciberriesgos. En el primer apartado, se están incorporando exclusiones específicas por COVID-19 y se está reduciendo el nivel de coberturas y la capacidad local de los principales mercados, debido a que cada vez más riesgos han de referirse a las centrales de suscripción, complicando y alargando los procesos de colocación.

En cuanto a la responsabilidad civil, distintas aseguradoras están registrando ratios combinados que superan el 150%, lo que hace anticipar un entorno muy complicado hasta, al menos, la primera mitad de 2021. La capacidad mundial se ha reducido en un 35% entre 2018 y 2020 por la consolidación de operaciones de M&A en el mercado, retiradas de capacidad y limitaciones en los apetitos de suscripción, y además persisten las restricciones de coberturas y se prevé mayor endurecimiento de los términos y condiciones durante los próximos trimestres. Las exclusiones que más importancia están teniendo son las de ciberriesgos, COVID-19 y enfermedades infecciosas.

En D&O muchas aseguradoras han dejado de suscribir nuevo negocio por el incremento exponencial en el número de reclamaciones de los últimos años, agravado además por la crisis generada por el COVID-19. Los informes de siniestralidad y evolución de precios del seguro de D&O ponen de manifiesto que la tendencia al alza, tanto en siniestralidad como en primas, no ha tocado techo, esperándose un endurecimiento aún mayor en los últimos meses de 2020 y durante todo 2021.

Respecto a los ciberriesgos, la capacidad para esta tipología está empezando a reducirse de forma clara, ya que las pérdidas siguen aumentando y muchas aseguradoras han tomado la decisión de reducir ampliamente su capacidad máxima (de 25 a entre 10 y 15 millones de euros, como máximo). Además, el teletrabajo ligado al COVID-19 ha conducido a un aumento de la actividad de phishing y hacking, llegando a provocar ataques cibernéticos con reclamaciones superiores a los 10.000 millones de dólares.

“La mayoría de nosotros recordaremos el 2020 como un annus horribilis. El coronavirus continúa dañando nuestra sociedad y nuestras economías, y ha acelerado de manera clara el endurecimiento del mercado, que dura ya 21 meses consecutivos. Todos nos hacemos la misma pregunta: ¿Cuánto tiempo durará? Tanto si nos referimos al mercado duro como a la pandemia, resulta muy difícil señalar una fecha, pero lo que sí podemos afirmar es que ambos terminarán, aunque dejarán cambios indelebles para la industria del seguro”, concluye Giménez.

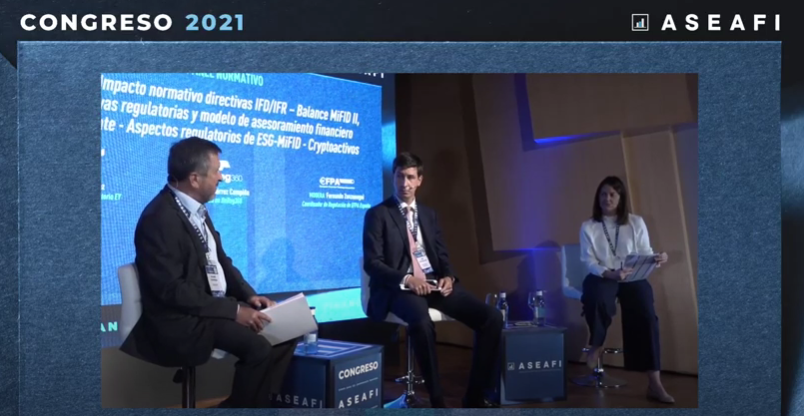

Foto cedidaFernando Zunzunegui (EFPA), Jorge Fernández (EY) y Sara Gutiérrez (finReg360). Fernando Zunzunegui (EFPA), Jorge Fernández (EY) y Sara Gutiérrez (finReg360)

Las nuevas regulaciones, la adaptación al nuevo escenario ESG y la tecnología son tres factores que están generando un momento de inflexión para las entidades no bancarias que prestan asesoramiento financiero. Así lo defendió el presidente de Aseafi, Fernando Ibáñez, en el congreso anual de la entidad celebrado recientemente en Madrid.

“En lo que respecta al nuevo desarrollo, cabe recordar que la CNMV junto con el Tesoro, y en comunicación directa con los agentes que operamos el mercado, está preparando un nuevo desarrollo de excepción regulado y supervisado a nivel nacional (no incluye el pasaporte europeo para las entidades que se adhieran)», explica. Para Aseafi, este nuevo desarrollo puede suponer una oportunidad para que los profesionales puedan prestar el servicio de asesoramiento con una regulación más adaptada a la actividad que prestan, y que contribuya a la expansión de la oferta de los servicios de asesoramiento profesionales y regulados en España.

En el nuevo escenario regulatorio en el que actuarán las empresas de asesoramiento de inversión se presentan dos opciones que deberán estudiar las EAFs: seguir la estela del resto de ESIs (empresas de servicio de inversión) y adoptar los nuevos requisitos de capital y solvencia, o no hacerlo y perder el pasaporte comunitario limitándose al mercado nacional. Para Jorge Fernández, director Legal y regulatorio de EY, a la hora de decir si acogerse o no al régimen, el aspecto del pasaporte es uno a tener “muy en cuenta”.

Respecto a los efectos de MIFID para las empresas, Fernández considera que “la realidad de MIFID supera las expectativas. No ha ayudado la situación de los mercados, pero creo que, con el paso del tiempo, se ha convertido en un arma a favor para captar negocio, porque ilustra muy bien cómo frente a otros competidores se da valor añadido desde las empresas de asesoramiento financiero, que en el fondo redunda en menos costes para el cliente y mayor beneficio”.

El coste del cambio

Tal y como señala Sara Gutiérrez, socia en finReg 360, la implantación de MIFID II ha costado mucho, pero advierte de que el esfuerzo no ha acabado: “Parece que ahora vuelve a cambiar y hemos de estar atentos al coste del cambio”. “Pasado el impacto inicial, que está aterrizado, lo que viene ahora es tratar de racionalizar a dónde va a ir”, completa Fernández.

En cuanto a las futuras novedades, la experta de finReg 360 ha hablado del quick fix, modificaciones operativas que se han acelerado con la pandemia, las cuales no tendrán tanto impacto en el negocio, pero facilitarán la llegada de la inversión a ciertos clientes. Entre las novedades, se potencia la prestación de servicios a distancia. Asimismo, se está intentando racionalizar qué productos se han visto más afectados por MIFID II y modificar las limitaciones de distribución, sobre todo, según explica Gutiérrez, para que sean más accesibles a minoristas.

Una vez analizadas las principales modificaciones del quick fix, Gutiérrez ha hablado sobre el cambio en las relaciones y obligaciones de normas de conducta cuando se actúa con un minorista y un profesional. “Cuando se trata con un inversor profesional se han dado cuenta de que no tiene sentido exigir tanto”, explica. En general, considera que hay temas de conducta que se pretenden relajar.

Asimismo, la experta ha comentado las posibles modificaciones en MIFID III en los modelos de clientes, por ejemplo, la creación de un cliente semiprofesional. “De esta forma se les podría dar acceso a ciertos productos que están prohibidos salvo que seas profesional. Esto puede tener un efecto operativo muy complicado, volver a cambiar contratos, información etc.”, advierte.

En este sentido,los expertos han coincidido en la necesidad de simplificar el proceso para los clientes. “En la futura revisión hay que facilitar, ser más ágil y hay que ser más eficiente en lo que se entrega al cliente, no por darle más papeles lo entenderá mejor”, señala Jorge Fernández.

En MIFID III también se han puesto en debate los incentivos. En otros países, según relata Gutiérrez, sí que han optado por un asesoramiento más independiente sin incentivos, pero en España nos hemos quedado a medio camino. “Seguimos prestando un asesoramiento principalmente no independiente, se sigue manteniendo el ingreso por las retrocesiones y el hecho de que se prohíban estos incentivos revolucionaría mucho los modelos de prestación de servicios por parte de las entidades”, advierte.

El reto de la industria en el plano de la sostenibilidad

En esta área, para Fernández, el reto de la industria y las entidades de asesoramiento es cómo conjugar ese valor añadido que hay que dar a los clientes con los nuevos requerimientos de información y transparencia. “Es crítico que desde negocio apuntéis a donde queréis ir y eso marcará qué riesgos o incidencias hay que considerar en la política de inversión y por lo tanto, cuándo establezco mi metodología y cómo incorporar los datos que me dan los terceros”, dijo en la presentación dirigiéndose a las empresas de asesoramiento.

Respecto a las modificaciones del test que introducen preguntas sobre inversión sostenible, el experto de EY considera que podría limitar la capacidad de asesoramiento, implicando, además, mayor esfuerzo organizativo. “Habrá que ver cómo queda la norma, pero preguntar al cliente qué porcentaje de la cartera le gustaría que estuviese en ESG puede limitar bastante y tampoco tienen el conocimiento suficiente para responder a estas preguntas”, añade Gutiérrez.

En este sentido, los expertos han insistido en la importancia de la formación. “Si vamos a descansar tanto en el criterio del cliente, tenemos que informarle para que sepa qué está contestando y cuáles son las consecuencias. Tenemos que pensar en una labor formativa que vaya más allá del simple papel”, invita la experta.

Según advierte, “inundar a una persona con papeles no significa que vaya a entender las consecuencias de las preguntas del test. El asunto es cómo vamos a trasladar al cliente que gran parte de la responsabilidad de cómo será su cartera partirá de lo que contesta en el test”.

Por la parte del desarrollo tecnológico y la evolución de la inversión sostenible, Ibáñez ha destacado que están provocando una revolución en todos los aspectos de la industria y que van desde la forma de invertir y de medir los resultados, a la forma de prestar el servicio de asesoramiento, pasando por las cualidades de los profesionales y su capacidad de utilización de nuevas herramientas.

Criptoactivos y asesoramiento

Otro de los temas de los que se habló y suponen una novedad para el sector y el cliente son los criptoactivos. Una vez más, el mercado ha ido más rápido que la regulación, pero ya se empiezan a poner al día. De momento, la CNMV ha planteado una consulta pública de su publicidad, algo que, según Sara Gutiérrez, nos viene a decir que mientras estos criptoactivos no sean un instrumento financiero y no estén en la regulación, es necesario explicar al cliente que no es un producto regulado y que existe cierto riesgo.

“Lo que ha querido hacer el supervisor es adelantarse a problemas que puedan surgir, la tecnología va más rápido que la regulación porque hay una serie de plazos que nos evitan anticiparnos, por ello la consulta es una buena respuesta”, explica. Jorge Fernández también valora positivamente la intención del regulador de adelantarse, pero advierte de que hemos vivido un boom cuyas consecuencias se materializarán en pleitos en masa y grandes reclamaciones cuando determinados criptoactivos no respondan a lo que los inversores creían que habían adquirido. Asimismo, considera que ya es una realidad y que en el corto plazo o ya lo vamos a integrar como modelo de valor y elemento dentro de las carteras.

Pixabay CC0 Public DomainPlaza de España, Sevilla (España).. sevilla

Los datos adelantados de contabilidad nacional correspondientes al segundo trimestre de 2021 publicados por el INE reflejan un incremento del PIB del 2,8%, y del 19,8% respecto al segundo trimestre de 2020, fundamentalmente por la contribución de la demanda nacional que ha sido de 20,3 puntos. La evolución de los principales indicadores ha sido la siguiente:

En cuanto al tercer trimestre, el índice PMI de la Zona Euro de IHS Markit señala que la actividad total de la zona euro en julio ha aumentado al ritmo más intenso de los últimos veintiún años gracias a la continuación de la reapertura de la actividad económica tras las restricciones por el COVID-19. No obstante, este aumento se ha visto moderado por una desaceleración de la expansión de la producción del sector manufacturero, vinculada en gran número de casos a un empeoramiento de la entrega de insumos. No obstante, la confianza empresarial se ha visto afectada por las crecientes preocupaciones sobre la variante delta.

Expectativas positivas

Este incremento del ritmo de actividad en España hace que las expectativas respecto al segundo semestre del año sean positivas, dicen desde el Consejo General de Economistas. Se espera una recuperación del turismo, fundamentalmente nacional, que sería deseable que pasara del 40% con respecto a 2019,lo que conllevaría un incremento de la actividad de las empresas del sector. Esto se podría traducir en un incremento del PIB en torno al 3% en el tercer trimestre y en menor medida, del 2,5%, en el cuarto trimestre.

Teniendo en cuenta estos indicadores y considerando que la situación sanitaria se mantenga controlada, el Consejo General de Economistas ratifica su previsión de crecimiento en 2021 del 6,3%. Para 2022, considerando que ya se estén aplicando las ayudas europeas, y por tanto sus efectos, incrementa la previsión hasta el 5,9%.

La disparidad del comportamiento de los distintos sectores productivos puede poner en peligro la recuperación y supervivencia de muchas empresas, pymes en su mayoría, muy endeudadas, que requieren ayudas directas y refinanciación del endeudamiento y, en cierta medida, cambios en su modelo de negocio.

Siete meses consecutivos de tasas positivas

La tasa de variación anual del IPC adelantado del mes de julio se ha incrementado dos décimas con respecto al mes de junio, alcanzando el 2,9% mientras que la inflación subyacente se ha incrementado el 0,6% (0,2% en junio). Con este incremento, debido en parte a la subida del precio de los servicios de alojamiento, del gas y la gasolina, como consecuencia del aumento de demanda a un mayor ritmo que la oferta, se encadenan siete meses consecutivos de tasas positivas con la consiguiente pérdida de poder adquisitivo que influye en el consumo.

El Consejo de Gobierno del Banco Central Europeo (BCE), en su reunión del 7 de julio, aprobó el nuevo objetivo de inflación, una tasa media del 2 % a medio plazo, aunque se podría tolerar una tasa algo superior de forma transitoria para no entorpecer el crecimiento. Es por ello que se espera que en los próximos meses se estabilicen y el año finalice con un incremento de los precios en torno al 2% y se moderen en 2022 en torno al 1,5%.

En cuanto al sector exterior, las exportaciones de bienes y servicios han presentado una variación trimestral del 0,4% y del 34,1% respecto al 2º trimestre del 2020 según datos del INE, si bien es verdad que en ese trimestre las exportaciones disminuyeron el 38%. En cuanto a la evolución de la movilidad, a nivel nacional e internacional, esperamos que genere en el segundo semestre de 2021 y en todo 2022 un auge exportador, sobre todo para el sector industrial.

Las importaciones también han sufrido un incremento con respecto al trimestre anterior, del 2,9%. En tasas interanuales el incremento ha sido del 36,8%.

La deuda pública en mayo ha alcanzado la cifra de 1.402.142 millones de euros(0,68% más que en marzo, que suponía el 125,4 % del PIB). «Nuestra previsión es queen los siguientes meses se vaya moderando (también considerando el incremento del PIB) para situarse a final de año en el 121,5%, en tanto que el déficit se prevé que se sitúe en 2021 en una horquilla de entre el 8% y el 9%», explican.

El empleo privado ha aumentado en 422.700 personas, situándose en 16.232.100 y el empleo público ha aumentado en 42.100, hasta 3.439.500. La tasa de paro se ha situado en el 15,26%.

Aunque gran parte de los trabajadores acogidos a ERTEs ya se han incorporado, preocupa la finalización de los ERTEs. Si los ERTEs se prorrogan hasta el 31 de diciembre, así como la moratoria concursal,unido a la inmunización conseguida gracias a la aceleración de la vacunación y la posibilidad de que los fondos europeos lleguen en el último trimestre y se consiga la reactivación del tejido productivo, este indicador podría evolucionar favorablemente.

Se espera que en el segundo semestre, la evolución sea positiva con el resurgir de la demanda y la reactivación del sector servicios. Por ello, el Consejo General de Economistas mantiene su previsión de que la tasa de paro se sitúe en el 15,5%, con las cautelas citadas, mientras que estimamos un descenso en 2022 hasta el 14,9 %.

El mes de julio se ha caracterizado por una cierta atonía en la evolución de los principales índices bursátiles europeos. El selectivo español se ha situado en 8.786,30 puntos, con una leve pérdida en el mes de julio. Esto mismo ha ocurrido con el precio de barril de Brent que, tras las subidas de meses anteriores, se ha mantenido en torno a 75 $ en el último mes.

Vendrán reformas

En España preocupa el alto nivel de la deuda, el déficit público y la alta tasa de paro. Es por ello importante que una vez iniciada la senda del crecimiento, se aborden reformas necesarias fundamentales para cimentar el crecimiento –plan de consolidación fiscal, flexibilización mercado laboral, reforma inexcusable de pensiones, impulsar la competitividad de las empresas y la productividad, fomentar la inversión privada y foránea, etc.– que, de no producirse, provocarán una factura muy pesada que comenzará a pagarse cuando termine la ayuda de Europa.

Foto cedidaArmando Lasauca, CEO aProperties. Armando Lasauca, CEO aProperties

El mercado residencial español, tras un 2020 marcado por el confinamiento y los efectos del COVID-19, cuenta con buenas perspectivas. Se ha producido un ligero reajuste en los precios de la vivienda de segunda mano de menos del 5%, mientras que la obra nueva ha mantenido su mayor atractivo y el alquiler ha seguido cobrando protagonismo. Éstas son algunas de las principales conclusiones del Informe “Evolución del sector en 2020 y primera mitad 2021”, presentado por la consultora inmobiliaria especializada en el sector residencial de alto standing, aProperties.

En opinión de Armando Lausauca, CEO de aProperties, «es muy probable que los precios de la vivienda se comporten en 2021 tal y como ha sucedido durante los primeros seis meses del año: con una ralentización de los descensos y un ajuste al alza en la mayor parte de los mercados. La actuación del BCE, las hipotecas en precios mínimos históricos, la estabilidad de la vivienda frente a otros activos y la esperanza de una pronta recuperación podrían provocar que los precios evolucionen en tendencia alcista, contribuyendo al impulso del sector”.

Las viviendas más deseadas

Durante la primera mitad del año, el valor medio de la compra de inmuebles en las principales ciudades en las que opera aProperties -Barcelona, Madrid y Valencia-, se situó en 513.000 euros; y el alquiler, en 1.389 euros al mes.

Con una superficie media de unos 125 m2 en el caso de la compra y de 103 m2 para alquiler, los clientes de inmuebles de lujo muestran una clara preferencia por viviendas situadas en las zonas más exclusivas y con mejores equipamientos, primando también la proximidad a zonas verdes o espacios cercanos a la naturaleza y al mar. Además, la pandemia ha hecho que los ciudadanos muestren más interés por las viviendas con terraza o jardín, cuya demanda ha aumentado un 30%.

Y en general, cabe destacar que tras este periodo el 60% de la población ha manifestado que le gustaría cambiar de residencia, dando un mayor protagonismo al hogar como lugar de ocio y de trabajo, a raíz de la creciente implantación de formas de trabajo mixtas -presenciales y en remoto- en muchas organizaciones.

Recuperación del sector y auge de la vivienda de alquiler

Tal como destaca Armando Lasauca, «hacia mediados de 2020 y ya en esta primera mitad de año hemos visto cómo los clientes han ido recuperando la confianza, en línea con la reactivación de la economía, gracias también al buen avance en la campaña de vacunación. En el primer semestre hemos cerrado más de 1.400 operaciones de venta y alquiler, principalmente en Madrid, Barcelona y Valencia, y contamos con buenas previsiones para la segunda mitad de año y de cara a 2022. En nuestro caso, tendremos un crecimiento cercano al 30%, manteniendo la tendencia positiva”.

Una de las tendencias que se ha consolidado en 2020 y en la primera mitad de 2021 es el auge del alquiler. En el caso de aProperties, durante el primer semestre de 2021 las operaciones de alquiler aumentaron un 67% respecto al mismo periodo de 2020, gracias a la consolidación de la inmobiliaria en ciudades estratégicas como Madrid o Valencia. En términos generales, el segmento del alquiler está experimentando un buen momento como alternativa a la compra, debido a la mayor movilidad laboral y, sobre todo, al cambio cultural que está experimentando el país, en el que la propiedad, aunque sigue siendo importante, deja de ser una prioridad para jóvenes y familias, más aún en situaciones de crisis. Una tendencia que se seguirá imponiendo como viene sucediendo en desde hace décadas en muchos países europeos.

Los roboadvisors son un instrumento de inversión pasiva muy interesante para cualquier persona que quiera despreocuparse de sus finanzas sabiendo que serán bien gestionadas y a bajo coste, pero ¿cuáles son los fondos indexados que utilizan los roboadvisors?

En este artículo te contaré cuáles son los fondos indexados que más gestores automatizados utilizan, en qué invierten y qué rentabilidad media han ofrecido históricamente.

Cada uno de estos roboadvisors crea sus carteras con los fondos que ellos creen convenientes, pero es cierto que muchos de ellos tienen en común estos que te vamos a mencionar.

En qué fondos indexados invierten los rodoadvisors

Estos son los 11 fondos indexados en los que más robo advisors invierten:

Vanguard US 500 Stock Index

El Vanguard US 500 Stock Index es uno de los fondos indexados más utilizados de todo el mundo. Este fondo replica la cotización del índice Standard & Poor’s 500 (S&P500) de Estados Unidos. Este índice está compuesto por las 500 empresas más grandes en términos de capitalización bursátil de Estados Unidos, por lo que se trata de un fondo de invierte únicamente en un país.

Al tratarse de un índice formado por tantos valores distintos, abarca todos los sectores principales: materiales, industriales, consumo discrecional… Aunque los que más peso tienen dentro del fondo son: tecnología, financiero, energía y salud.

Este fondo está tan extendido que lo utilizan casi todos los roboadvisors, entre los más destacados se encuentran: Indexa Capital, Finizens, Inbestme y MyInvestor, aunque algunos de ellos utilizan un fondo homólogo (iShares Core S&P500).

La rentabilidad anualizada ofrecida por este fondo ha sido de:

Rendimiento último año: 24,02%.

Rendimiento 3 años: 16,49%.

Rendimiento 5 años: 15,52%.

Rendimiento 10 años: 18,36%.

Vanguard European Stock Index

El Vanguard European Stock Index es un fondo indexado cuya finalidad es la de replicar al conocido índice MSCI Europe Index. Este índice está compuesto por empresas de grande y mediana capitalización de los 15 países europeos más desarrollados: Reino Unido, Suiza, Francia, Alemania, Países Bajos, España…

Si nos centramos en su diversificación a nivel de sectores, se puede apreciar cómo las empresas financieras, las del sector de la salud y las industriales son las que más aportan al índice. En cambio, las empresas energéticas y de inversiones inmobiliarias apenas ponderan para la cotización de este.

El índice MSCI Europe Index es uno de los más importantes del mundo y el que se suele utilizar para invertir en Europa de forma pasiva, por ello se encuentra presente en las carteras de Indexa Capital, MyInvestor y PopCoin, aunque en algunos de ellos se usan fondos homólogos (iShares Europe Equity Index).

La rentabilidad anualizada ofrecida por este fondo ha sido de:

Rendimiento último año: 20,50%.

Rendimiento 3 años: 9,14%.

Rendimiento 5 años: 9,07%.

Rendimiento 10 años: 10,34%.

iShares Core Japan IMI ETF

El iShares Core Japan IMI es uno de los principales fondos indexados de Japón, y se basa en la cotización del MSCI Japan IMI (Investable Market Index). Este índice está compuesto por más de 1.200 valores japoneses de pequeña, mediana y gran capitalización bursátil, cubriendo casi la totalidad del mercado nipón.

A nivel sectorial, este índice se encuentra bastante diversificado, aunque con una clara predominancia del sector industrial, consumo discrecional y tecnológico, quedando las empresas de real state y servicios públicos relegadas a un segundo plano.

Dada la importancia del MSCI Japan IMI, iShares no es la única gestora que lo comercializa, sino que también es muy común encontrarse con el Vanguard Japan Index, aunque en última instancia son lo mismo. Los roboadvisors que invierten en ellos son: Indexa Capital, Finizens, InbestMe y MyInvestor

La rentabilidad anualizada ofrecida por este fondo ha sido de:

Rendimiento último año: 5,47%.

Rendimiento 3 años: 6,07%.

Rendimiento 5 años: 7,39%.

Rendimiento 10 años: 9,84%.

Vanguard Pacific Ex Japan Stock Index

Este fondo indexado Vanguard se encarga de replicar el comportamiento del índice bursátil MSCI Pacific Ex Japan. Este índice está formado por más de 120 empresas de mediana y gran capitalización bursátil de países de la región del Océano Pacífico excluyendo a Japón, en concreto son: Australia, Hong Kong, Singapur y Nueva Zelanda.

Centrándonos en su diversificación por sectores, se puede ver cómo las empresas del sector financiero suponen casi un 40% de la valor total del índice, mientras que el 60% restante se reparte entre materiales, real state, empresas industriales y los demás sectores.

Puesto que es un fondo indexado que cubre una región del mundo muy importante, está presente en la carteras de muchos roboadvisors, algunos de ellos son: Indexa Capital y MyInvestor.

La rentabilidad anualizada ofrecida por este fondo ha sido de:

Rendimiento último año: 14,39%.

Rendimiento 3 años: 7,00%.

Rendimiento 5 años: 7,47%.

Rendimiento 10 años: -.

Vanguard Emerging Market Index

El Vanguard Emerging Market Index es un fondo indexado que trata de replicar la rentabilidad ofrecida por el índice MSCI Emerging Markets. Este índice bursátil lo componen más de 1.400 empresas de mediana y gran capitalización de hasta 27 países emergentes distribuidos por todo el mundo. Gran parte del peso del índice recae en Asia con países como China, Taiwán, Corea del Sur e incluso la India, aunque también incluye países de Europa, África y América.

Adentrándonos en los valores que conforman el índice, se puede ver cómo más del 50% de su valoración la aportan empresas de los sectores tecnológico, financiero y consumo discrecional, dejando el resto para empresas sanitarias, industriales, energéticas y otras.

Este índice está presente en roboadvisors de la talla de Indexa Capital y MyInvestor. Además, también es posible que alguna de estas empresas haga uso de su homólogo de iShares (iShares Core MSCI EM IMI).

La rentabilidad anualizada ofrecida por este fondo ha sido de:

Rendimiento último año: 6,31%.

Rendimiento 3 años: 8,12%.

Rendimiento 5 años: 8,60%.

Rendimiento 10 años: 6,98%.

Vanguard Global Small Cap Index

El fondo indexado Vanguard Global Small Cap tiene como objetivo replicar la rentabilidad del índice bursátil MSCI World Small Cap. Dicho índice agrupa a más de 4.400 empresas de pequeña capitalización distribuidas a lo largo de 23 economías desarrolladas. En concreto, el peso de Estados Unidos en el índice es de más del 55%, aunque Japón, Reino Unido, Australia, Suiza y Alemania también tienen una participación considerable en el índice.

En cuanto a los sectores que componen el índice, se puede decir que está bastante equilibrado, destacando por encima del resto las empresas industriales, de consumo discrecional y tecnológicas.

Este fondo indexado es uno de los más comunes entre los roboadvisors, y algunos de los que lo utilizan son: Indexa Capital, Finanbest, Finizens e InbestMe.

La rentabilidad anualizada ofrecida por este fondo ha sido de:

Rendimiento último año: 19,76%.

Rendimiento 3 años: 10,58%.

Rendimiento 5 años: 11,78%.

Rendimiento 10 años: -.

iShares Developed Real Estate Index

El iShares Developed Real State Index es un fondo indexado que replica al índice bursátil FTSE EPRA Nareit Developed Index. Este índice está compuesto por cerca de 350 empresas del sector del real state distribuidas en países como Estados Unidos, Reino Unido, Suiza, Japón, Australia, Israel, Hong Kong, Canadá, Singapur e incluso Israel.

Aunque todas sus empresas operan en el sector de los bienes inmuebles, se pueden clasificar en función del tipo de propiedad con la que operan, siendo las principales: oficinas, apartamentos residenciales, edificios industriales e instalaciones dedicadas a los servicios de la salud.

Este fondo indexado se encuentra actualmente en la cartera de dos de los roboadvisors más importantes de España: Finizens e InbestMe.

La rentabilidad anualizada ofrecida por este fondo ha sido de:

Rendimiento último año: 25,49%.

Rendimiento 3 años: 7,13%.

Rendimiento 5 años: 4,02%.

Rendimiento 10 años: -.

Vanguard Eurozone Inflation-Linked Bond Index

Este fondo indexado Vanguard tiene como objetivo replicar la rentabilidad de índice Bloomberg Barclay Capital Euro zone Inflation-Linked Bond Index. Este índice está formado por bonos de distintos gobiernos europeos con un riesgo de incumplimiento relativamente bajo. Por ello, es un valor muy seguro y que se utiliza en carteras conservadoras o para disipar el riesgo en carteras arriesgadas.

Entre los países que conforman el índice destacan Francia, Italia, Alemania y España, mientras que la ponderación del resto de países no llega ni al 1%.

Se trata de un fondo indexado muy conocido, por lo que lo utilizan casi todos los roboadvisors. Algunos de los más importantes son: Indexa Capital, Finizens e InbestMe.

La rentabilidad anualizada ofrecida por este fondo ha sido de:

Rendimiento último año: 4,95%.

Rendimiento 3 años: 4,79%.

Rendimiento 5 años: 2,79%.

Rendimiento 10 años: 4,40%.

Vanguard Global Bond Index Hedged

El Vanguard Global Bond Index busca obtener la misma rentabilidad que el índice Bloomberg Barclays Capital Global Aggregate Float Adjusted Bond Index. Dicho índice está formado por valores de deuda con vencimiento superior a un año de gobiernos, instituciones públicas y empresas de todo el mundo. En particular, el país con más peso en el fondo es Estados Unidos, aunque otros con gran importancia son: Japón, Francia, Alemania, Italia, España, Canadá o Reino Unido.

Además, cabe resaltar que más del 70% de todos estos bonos cumplen en un plazo de 1 a 10 años. De todos ellos, más del 50% gozan de una calificación crediticia de “AAA” o “AA”, por lo que su seguridad es bastante elevada.

El Vanguard Global Bond es un fondo muy extendido y utilizado tanto por fondos de inversión como por particulares, y entre los robo advisors que lo emplean destacan: InbestMe y Finizens.

La rentabilidad anualizada ofrecida por este fondo ha sido de:

Rendimiento último año: -1,20%.

Rendimiento 3 años: 2,90%.

Rendimiento 5 años: 1,02%.

Rendimiento 10 años: -.

Vanguard US Government Bond Index

El Vanguard US Government Bond Index es un fondo indexado que trata de conseguir el mismo desarrollo que el índice Bloomberg Barclays US Government Float Adjusted Bond Index. Este índice de Bloomberg está formado por bonos del gobierno estadounidense con vencimiento superior a un año. Para ser más exactos, casi el 80% de todos los bonos que lo componen, vencen en un periodo de entre 1 y 10 años, y el 20% restante lo hace en periodos de 15 a 30 años.

A todo esto se suma que la calidad crediticia de todos estos bonos es máxima, considerándose como una inversión 100 % segura. Este fondo cumple una labor fundamental a la hora de crear carteras conservadoras y reducir la volatilidad de las carteras más arriesgadas, por lo que lo utilizan roboadvisors como: PopCoin y MyInvestor.

La rentabilidad anualizada ofrecida por este fondo ha sido de:

Rendimiento último año: 2,41%.

Rendimiento 3 años: 3,76%.

Rendimiento 5 años: 1,07%.

Rendimiento 10 años: 4,13%.

Vanguard Global short-term Bond Index

El Vanguard Global short-term Bond Index es un fondo indexado cuyo objetivo es conseguir la misma rentabilidad que su índice de referencia, el Bloomberg Barclays Global Aggregate Ex US MBS Adjusted Bond Index. Este índice está compuesto por deuda pública y privada de una decena de países, entre los que podemos destacar los siguientes: Estados Unidos, Japón, Francia, Alemania, Italia, Canadá, España…

El 98% de los bonos que componen el índice vencen en un periodo inferior a cinco años, y solo el 4% lo hace en menos de un año, por lo que el grueso del índice lo componen bonos que vencen dentro de uno a cinco años. Más del 75% de los bonos tienen una calificación de “AAA”, “AA” y “A”, y solo un 25% puntúa como “BBB”, por lo que en su mayoría son bonos de seguridad media y elevada.

Este fondo indexado lo utilizan una gran parte de los roboadvisors más importantes de España, principalmente en busca de refugio en momentos complicados. Algunos de ellos son: PopCoin, MyInvestor, InbestMe y Finizens.

La rentabilidad anualizada ofrecida por este fondo ha sido de:

Rendimiento último año: -0,47%.

Rendimiento 3 años: 0,97%.

Rendimiento 5 años: 0,12%.

Rendimiento 10 años: -.

Tribuna de Xabier Prada, cofundador de varios proyectos web, entre los que destaca Fondosindexados.net, un portal donde se explica en qué consiste este tipo de fondos y cómo invertir en ellos.

Pixabay CC0 Public Domain. El arte se abre paso en las carteras de los inversores como protección ante la inflación

El índice de confianza del mercado del arte ArtTactic ha alcanzado su máximo desde 2014. En opinión de ArtGain, gestora de fondos de inversión en arte para inversores profesionales, este dato indica un cambio positivo en el sentimiento del mercado en los últimos ochos meses. “Es el valor más alto desde enero de 2014, y progresa un 89% respecto al período previo a la pandemia en septiembre de 2019”, indican.

Según publica la gestora en su último análisis, la concentración de la riqueza en las élites y el crecimiento de las nuevas economías emergentes han favorecido también la concentración de su inversión en arte. “De un total de 67.000 millones de dólares del mercado del arte, un 63% de su valor se concentra en obras superiores al 1.000 millones de dólares, y el número de ricos y ultrarricos seguirá subiendo: 22% en los próximos 5 años según previsión de Cap Gemini”, explican.

Esta tipo de inversión no se ha visto menoscabada por la crisis que ha generado la pandemia mundial, todo lo contrario, los inversores y los altos patrimonios siguen viendo en esta clase de inversión un forma de diversificar y descorrelacionar su cartera, además de acudir a un “activo refugio” diferente.

De hecho, la gestora defiende que la inflación alcista generará un rendimiento positivo del arte. En este sentido, explica: “Ahora es el momento de invertir en activos reales que tienden a subir más en épocas alcistas. La inversión en arte ha demostrado que en períodos de inflación alta o de tendencia alcista como entre el período 1973 y 2012 pudo rendir más que otros activos financieros como se aprecia en el gráfico de Saatchi Art, gracias al valor refugio y descorrelacionado del mercado financiero que sigue una dinámica distinta y mayormente ligada a la evolución del comportamiento de bienes de lujo y de grandes patrimonios”.

A la hora de incluir esta clase de activos en la cartera, la gestora apunta: “considerando un portfolio en el que un 70% sea renta variable (Dow Jones) y un 30% de renta fija (bonos US 10y), podemos determinar que invertir un 10% en el fondo ArtsGain AVF determinaría la posición óptima rendimiento-varianza como muestra el gráfico adjunto. La comparación de los valores bursátiles mencionados con la volatilidad a la baja (índice de Sortino) muestra que los activos del arte que componen el fondo de ArtsGain pueden contribuir positivamente al balance riesgo/ganancia de sus inversores”.

Pixabay CC0 Public DomainGran Muralla China, República Popular China.. Gran Muralla China, República Popular China.

En el segundo trimestre de 2021 la economía china avanzó un 7,9% interanual, cifra ligeramente por debajo de las expectativas del consenso, y desde Bloomberg establecen un pronóstico de crecimiento del PIB para el tercer trimestre de un 8,5%. No obstante, el nuevo marco regulatorio y la incidencia de la variante delta ha llevado a algunas gestoras a reducir su perspectiva sobre el gigante asiático.

Sophie Altermatt, economista de Julius Baer, señala que “con las revisiones recortamos nuestro pronóstico de crecimiento para todo el año 2021 a 8,3%, previamente estimado en 8,8%”. En este sentido, Luca Paolini, estratega de Pictet AM incide en que “un mayor grado de cautela parece sensato”.

Marco regulatorio: educación, tecnología y VIE

Los vientos regulatorios llegaron nuevamente a China desde el Partido Comunista Chino, en este caso, dirigidos al sector educativo. Estos vientos preocuparon a los inversores por desconocer el alcance final que tendrían. Diversos analistas concluyen que esta ola regulatoria se entiende por la nueva política de “prosperidad común”, nombre empleado por Tom Wilson, responsable de renta variable de mercados emergentes de Schroders.

“En las últimas décadas, China ha experimentado un enorme crecimiento económico, pero también ha aumentado la desigualdad. La regulación es, en parte, un reflejo del interés en que los beneficios económicos se distribuyan más fácilmente”, explica Wilson. La regulación en el sector educativo referido a las clases extraescolares se entiende desde dos puntos de vista. En primer lugar, los que dispongan de más recursos económicos podrán acudir a clases extraescolares lo que facilitará su ingreso en las mejores universidades del país; aumentando la brecha social. Y en segundo lugar, influirá en la tasa de natalidad. La población china está envejeciendo y los nuevos padres están centrando todos sus recursos en un solo hijo.

Así pues, según afirma Brian Bandsma, gestor de Vontobel Quality Growth, “China está cambiando sus prioridades, pasando del crecimiento económico general a un crecimiento inclusivo”. Un crecimiento sostenible que impulsa la igualdad social que durante décadas ha obstaculizado el crecimiento de su clase media. Estos tres grandes obstáculos, según indican desde la gestora Fidelity International, son la educación, la sanidad y la vivienda; ”cuyos costes se han descontrolado en los últimos años y han supuesto una pesada carga para los nuevos padres”, afirma la gestora.

Desde Vontobel recuerdan que “invertir en China debe considerarse siempre como algo de mayor riesgo”. Las políticas del partido comunista tendrán prioridad sobre todo lo demás por lo que “los inversores en China estarán mejor preparados si reconocen este poder general y evitan invertir en empresas que ganan dinero en áreas que entran en conflicto con los objetivos del gobierno. Dado que las prioridades están cambiando hacia el aumento del nivel de vida de las familias de ingresos medios y bajos, los inversores deberían estar bien preparados para comprar empresas que se beneficien de este cambio en las prioridades”.

La regulación china también ha puesto la lupa en el sector tecnológico. Frente a la preocupación de los inversores se debe recordar que esto no es inusual en el contexto internacional. Por un lado, desde Schroders resaltan que “la innovación tecnológica ha ido por delante de la regulación”. Esta característica se ha visto reflejada en las economías desarrolladas que han aplicado recientemente medidas contra las grandes tecnológicas, como la coloquialmente conocida tasa Google.

Asimismo, la gestora también incide en que el gigante asiático está tomando precauciones ante las tensiones que mantiene con EE.UU. Que podrían provocar problemas de acceso por parte de China a la tecnología de vanguardia. De esta forma, China tiene el firme propósito de avanzar hacia la autosuficiencia tecnológica y para ello debe aplicar un marco regulatorio previamente.

La preocupación regulatoria también se ha trasladado al área de las entidades de participación variable (VIE), estructuras empleadas en China desde hace dos décadas para limitar la inversión extranjera. Tom Wilson, responsable de renta variable de mercados emergentes de Schroders, afirma que “en los últimos días hemos visto una medida para no permitir las estructuras VIE en el espacio de la educación privada. Estos movimientos han llevado a una reevaluación del riesgo en cuanto a si las estructuras están amenazadas. Cualquier acción que empleara una estructura VIE vio un marcado aumento de la prima de riesgo”. No obstante, desde Fidelity International animan a la tranquilidad afirmando que no han visto “nada que indique que se ha producido un cambio profundo en el statu quo de las estructuras VIE”.

¿Qué sectores se beneficiarán por la política de “prosperidad común”?

Durante las pasadas jornadas, las acciones de muchas compañías chinas han registrado fuertes descensos a causa del marco normativo en materia de educación y tecnología. Desde Pictet AM explican que a pesar de que las medidas pueden añadir una «prima de riesgo» permanente en las acciones y bonos chinos, no deben cambiar fundamentalmente el modelo de crecimiento de China o la inversión en los activos financieros del país. “Nos mantenemos neutrales en renta variable en China. Asimismo, hay justificación para obtener beneficios en bonos chinos, que han tenido buen comportamiento en lo que va del año”, añaden.

El gigante asiático está tratando de conseguir un crecimiento a largo plazo más equilibrado en el que además, se reduzcan las desigualdades. Esto quiere decir que las áreas que presentan una mayor sintonía con los objetivos a largo plazo del gobierno serán las más beneficiadas. Estas son “las energías verdes, los semiconductores, las nuevas infraestructuras, las cadenas de suministro del vehículo eléctrico y la fabricación avanzada”, señalan desde Fidelity International tanto Victoria Mio, directora de renta variable asiática, como Paras Anand, CIO Asia Pacífico.

FE fundinfo, firma global especializada en tecnología y datos de fondos, ha adquirido FundConnect, una empresa con sede en Dinamarca que también se enfoca en la tecnología y los datos de fondos.

El acuerdo reúne la experiencia en tecnología y datos de fondos de FE fundinfo en el Reino Unido, Europa y Asia con el conjunto de servicios complementarios de FundConnect y su posición única en la industria de fondos nórdica.

Fundada en Copenhague en 2000, FundConnect recopila y distribuye datos de fondos en toda Europa y se especializa en la recopilación avanzada de datos, distribución de datos, soluciones web y producción de documentos de fondos (con fines regulatorios y de marketing).

FundConnect, junto con la Asociación Danesa de Inversiones, es propietaria conjunta de FundCollect, que sirve a toda la industria danesa de fondos de inversión; tanto grupos de fondos daneses como fondos internacionales que operan en Dinamarca.

Con más de 20 años de experiencia sirviendo como columna vertebral técnica y de recopilación de datos para bancos, aseguradoras, gestores de activos, plataformas y organismos de la industria, FundConnect también respalda una serie de iniciativas de la industria, como la Clasificación Europea de Fondos (EFC) de la Asociación Europa de Fondos (Efama).

FE fundinfo ya tiene muchos clientes compartidos que son respaldados a nivel nacional por FundConnect y, con las operaciones internacionales de FundConnect a su vez respaldadas por FE fundinfo en Luxemburgo, al alinear sus principales soluciones de tecnología, red y datos de fondos, las empresas tienen como objetivo ofrecer un conjunto más amplio de servicios a sus clientes y socios que operan cada vez más en el extranjero.

La misión de FE fundinfo es conectar la industria de inversiones y hacer que sea lo más simple posible para que sus clientes estén mejor informados sobre las decisiones de inversión. Conectar a los gestores y distribuidores de fondos a nivel mundial para aumentar la eficiencia es una parte clave en esa misión y un espíritu compartido por el equipo de FundConnect.

Nueva adquisición

El anuncio se realiza después de un período de rápido crecimiento para FE fundinfo con la adquisición de CSSP, especialistas en ESG con sede en Lichtenstein, a fines de 2020 y contrataciones significativas en los equipos comerciales de FE fundinfo en Europa continental durante la primera mitad de 2021.

Los asesores en el acuerdo para FundConnect fueron EY (finanzas corporativas), Horten (legal) y KPMG (asistencia financiera) y para FE fundinfo, Accura (legal), Baker McKenzie (debida diligencia legal) y Deloitte (debida diligencia financiera y fiscal).

“Estamos encantados de unirnos a la familia de FE fundinfo y participar activamente en la visión empresarial de crear un campeón paneuropeo de datos y tecnología de fondos. Esta transacción nos permite ofrecer un universo de datos de fondos más amplio y profundo a nuestros clientes y continuar impulsando la agenda para la estandarización y eficiencia en la recopilación y distribución de datos de fondos. Nuestra experiencia en soluciones de tecnología y automatización de datos complementa las ofertas proporcionadas por FE fundinfo y nos permite apoyar a nuestra base de clientes global para optimizar sus negocios y cumplir con las normas en un panorama regulatorio cada vez más complejo”, dice Carsten Mahler, director ejecutivo de FundConnect.

“El panorama de la distribución de fondos se está volviendo cada vez más global y la necesidad de una mayor eficiencia para el intercambio de datos transfronterizo es algo que FE fundinfo pretende facilitar a través de sus principales servicios de distribución de datos de fondos. Compartimos una filosofía similar con FundConnect con el objetivo de mejorar la estandarización en todo el panorama global de datos de fondos y ayudar a nuestros clientes a acceder y distribuir sus datos y documentos de fondos de una manera simplificada. Nos ha impresionado el papel clave que FundConnect ha desempeñado en la mejora de los estándares de datos de fondos. Su enfoque para crear soluciones tecnológicas innovadoras ayuda a dar vida a esos datos en beneficio de los administradores de fondos, distribuidores de fondos e inversores. Estamos encantados de darles la bienvenida a la familia de FE fundinfo”, comenta Hamish Purdey, director ejecutivo de FE fundinfo.