Las modernas residencias de estudiantes o PBSA (Purpose Built Student Accommodation) representan una oportunidad de inversión respaldada por el sector de la educación superior, en el que existe una demanda muy por encima de la oferta y que ofrece unas robustas rentabilidades a la vez que mayor resiliencia que otros segmentos inmobiliarios, explicaron en una conferencia en Madrid expertos de GSA, líder global en gestión de residencias estudiantiles.

Aaron Maskrey y Paul Discalicau, director y manager en GSA, presentaron el fondo GSA Coral, que invierte en residencias estudiantiles a nivel global, con un comportamiento anticíclico y un equipo gestor especializado. Por su parte, Joaquín Linares, socio de Financial Advisory en Deloitte, trazó un panorama sobre el mercado de este tipo de residencias en España y subrayó que es de los que más recorrido tiene en el mercado inmobiliario local.

Global Student Accommodation (GSA) gestiona más de 30.000 camas en 9 mercados a nivel mundial. Maskrey explicó las características de este mercado, que coinciden en gran medida con lo que se vive en España: existe una demanda creciente de educación superior y una oferta de alojamiento estudiantil moderno, entendido como la creación de una comunidad educativa, significativamente por debajo de la demanda.

«Hay universidades de prestigio en muchas partes del mundo a las que se trasladan estudiantes para formarse. El sector de la educación superior es por tanto global, y como consecuencia, la demanda de alojamiento para estudiantes también lo es», señaló Maskrey. Sin embargo, si se observa la evolución de los mercados, dos de los considerados muy maduros, como Reino Unido y Estados Unidos, apenas pueden ofrecer alojamiento a un 34% y un 20% de los estudiantes, respectivamente.

«España, un mercado que está creciendo con la llegada de nuevos operadores, apenas puede ofrecer camas a un 9% de los estudiantes. La mayoría de los mercados a nivel mundial se encuentran en la misma situación que España y se los considera inmaduros y aún en desarrollo», añadió, lo que constituye una atractiva oportunidad de inversión.

Si se toma el ejemplo de Reino Unido, donde hay una oferta amplia y gran número de operadores, hay elementos clave que favorecen el crecimiento de la demanda. Por una parte cada vez un porcentaje mayor de los jóvenes ingresa en la educación superior, por lo que el envejecimiento de la población en sí no tiene un efecto negativo. Se incrementa también el número de estudiantes internacionales que llegan al país. Se espera que para 2035 la demanda global de educación superior aumente en el Reino Unido en 700.000 estudiantes. En cambio, por el lado de la oferta, los planes de nuevas promociones de alojamiento estudiantil llevan años en retroceso, entre otras cosas debido a la falta de emplazamientos adecuados, señaló Maskrey.

También ha ido en retroceso la financiación de las universidades, que se ven abocadas a centrar estos medios en inversiones relacionadas con lo académico, en detrimento del alojamiento estudiantil. Es decir que incluso en un mercado maduro como el de Reino Unido, la oferta no podrá alcanzar la demanda en los próximos años.

Líderes con una marca global

«A nivel global, sólo un 11% de los estudiantes tienen acceso a residencias estudiantiles», subrayó. Ahí es donde GSA ve las oportunidades y el motivo por el que trabaja de manera internacional. «Hemos liderado la evolución del sector durante mucho tiempo como un socio fiable de nuestros inversores. Fuimos los primeros en ir a Irlanda, luego a Alemania, Japón, China y Australia. Y lanzamos hace poco otra novedad: Yugo, la primera marca global de residencias estudiantiles, que combina las necesidades de alojamiento y estudio con objetivos de sostenibilidad y programas de bienestar físico, mental y emocional para los estudiantes», añadió Maskrey.

En esta nueva plataforma, GSA aprovecha su experiencia a nivel mundial para poder adaptar las características y costes a cada mercado individual, opera con eficiencias globales y locales a un nivel que no existía antes y hace uso de la tecnología y los datos para informar a los inversores con transparencia.

Un mercado resiliente

Aunque se trata de un mercado que enfrenta riesgos como cualquier inversión, el capital ha reaccionado con gran estabilidad en todos los últimos ciclos, y también durante la crisis de la pandemia. «En los dos mercados maduros Reino Unido y EE.UU., las residencias estudiantiles demostraron ser increíblemente estables con una ocupación 95% y del 85%», indicó por su parte Discalicau.

Esta estabilidad hizo que los flujos de inversiones no se vieran afectados en 2020 respecto a años anteriores y que la inversión en residencias durante la pandemia permaneciera estable, frente por ejemplo al declive de un sector como el de las oficinas, que continúa rodeado de incertidumbre.

El acceso para invertir en el sector de residencias estudiantiles es difícil, normalmente se hace a través de fondos de capital riesgo y centrado en un solo país, dijo Maskrey. «Eso hace a GSA Coral único, porque permite acceder a la única cartera global diversificada con acceso inmediato a todos los activos que generan rentabilidades en EE.UU., Reino Unido, Irlanda, Alemania, Australia, Japón y España. Y con una trayectoria probada de rendimiento consistente».

Cabe recordar que actualmente en España existen dos formas de acceder a esta inversión alternativa de valoración mensual: por un lado, a través del vehículo luxemburgués (AIF) GSA Coral, dedicado exclusivamente a inversores profesionales, y por otro a través del vehículo de fondo de inversión libre (FIL), apto para cliente profesional y no profesional (tal y como se definen en la Ley del Mercado de Valores y en el Reglamento de IIC´s).

Pixabay CC0 Public Domain. Franklin Templeton lanza tres fondos temáticos centrados en la “innovación dinámica”

Franklin Templeton ha anunciado el lanzamiento de tres nuevos fondos temáticos centrados en la “innovación dinámica”, que son subfondos de la gama Franklin Templeton Investment Funds (FTIF) domiciliada en Luxemburgo. Según ha comunicado la gestora, se trata de las estrategias Franklin Disruptive Commerce Fund, Franklin Genomic Advancements Fund y el Franklin Intelligent Machines Fund.

«Estas tres nuevas estrategias pretenden captar las tendencias potentes, multisectoriales y diversas a largo plazo que creemos que deberían tener un gran impacto en nuestra economía y en nuestra vida cotidiana. Franklin Templeton lleva más de medio siglo invirtiendo en innovación y lo que nos distingue es nuestra creencia de que la innovación existe en todos los sectores de la economía y que la búsqueda de las empresas adecuadas requiere un enfoque de gestión activa», ha indicado Matthew Moberg, gestor de carteras de Franklin Equity Group.

Según explica la gestora, cada uno de los nuevos fondos busca la revalorización del capital a largo plazo invirtiendo principalmente en valores de renta variable de empresas que son relevantes para el tema de inversión respectivo del fondo. En el caso del Franklin Disruptive Commerce Fund, se invertirá en empresas que se beneficien de los avances en áreas emergentes del comercio electrónico, incluida la economía colaborativa, o que faciliten transacciones más cómodas, personalizadas, seguras y eficientes en términos de tiempo tanto para los consumidores como para las empresas.

Para el Franklin Genomic Advancements Fund, la inversión se enfocará en empresas que se beneficien o faciliten los avances de las nuevas técnicas y tecnologías de investigación basadas en la genómica, diseñadas para ampliar y mejorar la calidad de la vida humana y de otros tipos de vida, impulsadas por la llegada de la secuenciación genética rentable y rápida. Por último, el Franklin Intelligent Machines Fund invertirá en empresas que se beneficien o faciliten los avances de las tecnologías de aprendizaje automático en áreas como la robótica, los vehículos sin conductor y el análisis algorítmico de datos.

En relación con este lanzamiento, Julian Ide, director de distribución para EMEA de Franklin Templeton, ha señalado: «Estamos encantados de lanzar estos nuevos fondos temáticos que se sustentan en una sólida filosofía de inversión centrada en la innovación y que están gestionados por un equipo de inversión experimentado. En Europa, hemos observado un creciente interés por los fondos temáticos, ya que los clientes siguen buscando estrategias que aprovechen la oportunidad de inversión estructural y a largo plazo que ofrece la innovación. Nos complace ofrecer a nuestros inversores europeos acceso a opciones adicionales para ayudar a diversificar y apoyar sus objetivos de creación de riqueza a largo plazo”.

En este sentido, está previsto que los fondos se registren para su distribución en más de 10 países europeos, entre ellos Alemania, Italia y España. Además, estarán gestionados por Matthew Moberg, que tiene su sede en San Mateo (California) y forma parte del Franklin Equity Group. La gestora considera que “la ubicación del equipo de inversión es muy ventajosa dada su proximidad a Silicon Valley, que se encuentra en el centro de una red de contactos industriales, financieros, académicos y de otro tipo dedicados a la innovación líder en el mundo”.

Respecto al gestor del fondo, Matthew Moberg, destaca sus más de 20 años en la compañía, donde ocupa el cargo de vicepresidente y gestor principal de carteras. “Tras pasar varios años analizando acciones, cubriendo áreas como internet, medios de comunicación y software, Matt comenzó a gestionar carteras centradas en la inversión en innovación en 2004. Matt cuenta con el apoyo de más de 30 analistas de investigación dentro del Franklin Equity Group”, concluyen desde la gestora.

Pixabay CC0 Public Domain. Las finanzas se mantienen como una de las opciones profesionales preferidas entre los jóvenes

CFA Institute, la asociación global de profesionales de la inversión, ha anunciado los resultados del Estudio Global Graduate Outlook que analiza las perspectivas profesionales de más de 15.000 estudiantes universitarios y recién graduados de entre 18 y 25 años de 15 países.

A nivel mundial, los resultados muestran que un 58% de encuestados se siente seguro con sus perspectivas profesionales a pesar del COVID-19. “Los sectores tradicionalmente estables, como las finanzas, siguen siendo atractivos para los graduados en estos momentos de incertidumbre”, apunta la encuesta en sus conclusiones. De hecho, los participantes clasificaron a las finanzas como una de las cinco especialidades más valiosas para iniciar una carrera. En general, los graduados afirmaron también que la medicina/ciencias eran estables y atractivos, seguidos por el cuidado de la salud y la educación.

“Los estudiantes y recién graduados se muestran más flexibles y confiados que nunca en sus perspectivas. La pandemia obligó a muchos jóvenes a reevaluar sus expectativas de trayectoria profesional, y han demostrado una notable resiliencia a pesar de las circunstancias. Es ahora cuando corresponde a las empresas adaptarse a las nuevas realidades, como por ejemplo asegurar lugares de trabajo híbridos, para atraer y retener al talento joven que necesitamos para salir y alejarnos de la pandemia”, explica Margaret Franklin, CFA, Presidenta y CEO de CFA Institute.

Por su parte, José Luis de Mora, CFA, Presidente de CFA Society Spain, añade: “Es alentador ver que muchos graduados en España y globalmente valoran encontrar en las finanzas una trayectoria profesional estable y atractiva. Sin embargo, preocupa que no perciban como, a través de su desarrollo profesional en la gestión de inversiones, pueden también lograr un impacto positivo para la sociedad y la sostenibilidad en general de nuestro planeta. Esta tendencia, a través de la inversión ESG, va a ir en aumento cada día, y los líderes de la industria debemos asegurar que nos situamos a la vanguardia en la educación de los estudiantes sobre este vital aspecto de la profesión”.

Según muestra la encuesta, una mayoría de graduados afirma que su carrera futura será tan buena o mejor que la generación de sus padres, a pesar de la pandemia de COVID-19. Los resultados indican que los estudiantes de finanzas se muestran especialmente confiados: un 80% en comparación con el 75% de los encuestados en general. Sin embargo, un 46% afirmó estar reevaluando sus trayectorias profesionales a la luz de la pandemia.

Capacidades y dudas

El desarrollo de habilidades relacionadas con el trabajo durante los programas de grado y después de graduarse es una de las principales preocupaciones de los estudiantes. Estos compartieron sus inseguridades personales al respecto; el 25% indicó que se ven poco cualificados para el trabajo que desea, y un 22% que no se siente todavía preparado para el mundo laboral.

Al abordar el complejo mercado laboral, los estudiantes y graduados reconocen el valor de la educación superior. Nueve de cada 10 encuestados (un 87%) sienten que la mejora de habilidades y la formación son importantes para el mercado laboral, y el 57% cree que la formación de postgrado y las certificaciones profesionales les aportará una ventaja diferencial al buscar empleo. Como consecuencia, se está produciendo un incremento de la formación de postgrado, con casi la mitad (47%) de los graduados planeando extender el tiempo dedicado a formarse.

Trabajar en una industria que realiza una contribución social y ambiental positiva es muy importante para los recién graduados. En cambio, preocupa que solo el 8% de los encuestados considere una carrera en gestión de inversiones como aquella en la que podría tener un impacto ambiental y social positivo. Según la organización, este hallazgo muestra que, para retener el talento, el sector debe trabajar más para educar a los estudiantes sobre el impacto positivo que podrían tener en una carrera en la industria de inversiones.

“La renovada confianza de los graduados en la educación superior es una buena noticia para las universidades, pero debemos tener claros sus motivos. Los graduados se están enfocando en la formación para el trabajo, las habilidades profesionales y el impulso de sus expectativas laborales. Las instituciones de educación superior y de acreditación profesional deben asegurarse de que sus ofertas satisfagan esta demanda. Puede que los graduados desconozcan la notable tendencia global hacia la inversión ambiental, social y de gobernanza (ESG) y las oportunidades profesionales que una especialización en sostenibilidad y ESG podría ofrecerles en la industria de la inversión. Necesitamos hacerles ver que las carreras de inversión pueden ser gratificantes, mucho más allá de la atracción tradicional de salarios más altos”, concluye Peter Watkins, director del Programa de Afiliación Universitaria de CFA Institute en EMEA.

AXA Investment Managers (AXA IM), en colaboración con AXA Research Fund, ha creado el Premio AXA IM a la Transición Climática a fin de reconocer el papel clave de la investigación en la lucha contra el calentamiento global. La puesta en marcha de esta iniciativa se produce en un contexto en el que el Grupo Gubernamental de Expertos sobre el Cambio Climático (IPCC) de las Naciones Unidas ha lanzado una alerta roja sobre los efectos de la actividad humana en el medioambiente.

“Sin un apoyo significativo de la comunidad científica, la transición a un mundo de cero emisiones netas para 2050 es un desafío crítico”, explican desde la gestora. “La investigación desempeña un papel decisivo en la lucha contra el calentamiento global y su impacto en nuestra sociedad. Mejorar nuestra comprensión de las interrelaciones entre la actividad humana, el clima y el medio ambiente, ayuda a informar a los responsables de la toma de decisiones y al público para impulsar la elaboración de políticas y la acción privada”, afirma Marie Bogotaj, directora de AXA Research Fundand Group Foresight.

Según explica la firma, las áreas reconocidas por este premio serán, primeramente, soluciones y enfoques innovadores de mitigación para alcanzar el nivel cero en 2050. En segundo lugar, soluciones basadas en la naturaleza como componente clave de la transición climática, tanto en términos de mitigación como de adaptación. Y, en tercer lugar, la medición y el seguimiento. «Es decir, tanto para evaluar nuestros límites como el grado de éxito o fracaso en la reducción del CO2 y otros contaminantes. Por ejemplo, la fijación del precio del carbono o los enfoques alternativos de los incentivos financieros y económicos para la reducción del CO2 (y otros gases de efecto invernadero) y las metodologías de medición tanto de la reducción de las emisiones de GEI como de la eliminación del CO2», explican desde AXA IM. Por último y más allá del CO2, la reducción de otros forzadores climáticos de vida más corta como contribución a la reducción del calentamiento.

El ganador se anunciará a finales de octubre de 2021

Las cláusulas para que puedan solicitar el premio los investigadores, es que cuenten con un doctorado, entre 8 y 12 años de experiencia como máximo y que aplicasen antes del 6 de octubre de 2021. Las solicitudes serán seleccionadas por un comité, compuesto por un científico reconocido en investigación climática, un inversor institucional y representantes del Grupo AXA, AXA Research Fund y AXA IM, que anunciarán al ganador a finales de octubre de 2021. Y por último, el ganador recibirá 100.000 euros en reconocimiento al impacto innovador de su investigación que dedicará a futuros fines de investigación.

“Creemos en el poder de la acción colectiva para superar los riesgos relacionados con el clima. Al lanzar el Premio AXA IM a la Transición Climática (AXA IM Climate Transition Award) junto con AXA Research Fund, estamos poniendo nuestro propósito en acción al reconocer la investigación innovadora que busca combatir los riesgos relacionados con el clima. Podemos y debemos asumir un papel de liderazgo en lo que más importa a la sociedad. Apoyando y financiando escenarios para descarbonizar, buscamos beneficiar al planeta, a las personas y a las comunidades”, concluye Marco Morelli, presidente ejecutivo de AXA IM.

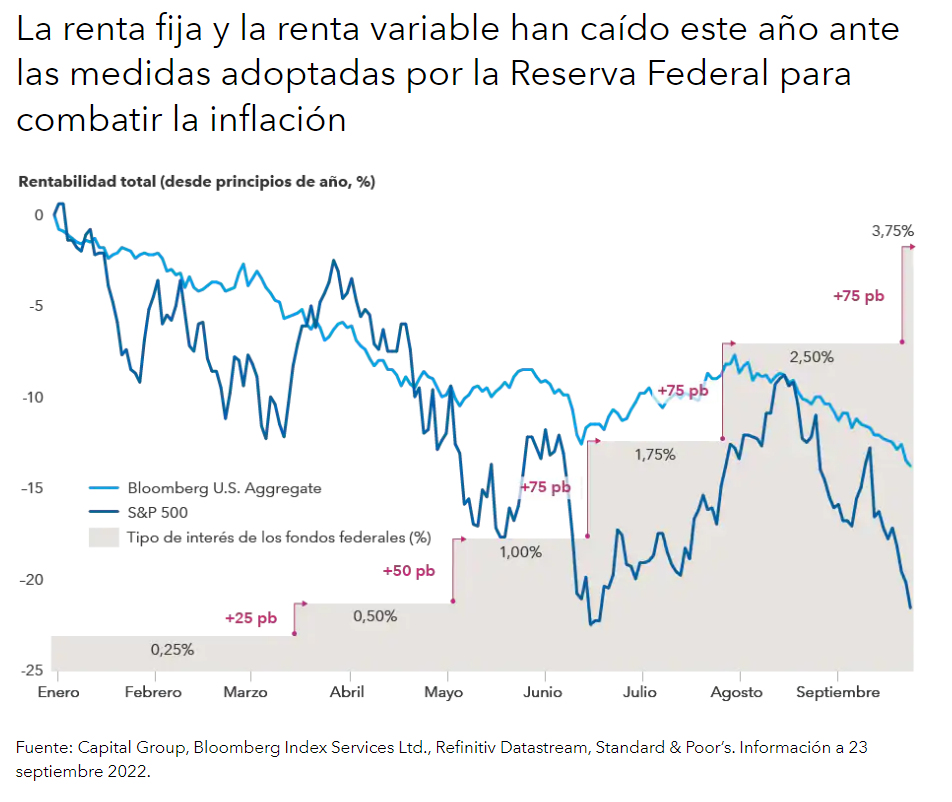

Una semana después de la última subida de tipos de interés por parte de la Reserva Federal, los mercados de renta fija y renta variable continuaron cayendo, por lo que no es de extrañar que los inversores se pregunten cuánto va a durar esta tendencia bajista.

“Está siendo un año difícil, y es probable que continúe siéndolo”, afirma Darrell Spence, economista de Capital Group. “Pero hay algo que no debemos olvidar”, añade: “Una de las cosas que han tenido en común los mercados bajistas es que todos han llegado a su fin. Al final, la economía y los mercados han acabado recuperándose”.

Si bien es cierto que los resultados obtenidos en el pasado no son indicativos de resultados futuros, en Capital Group piensan que puede ser buena idea fijarnos en lo que ha ocurrido a lo largo de la historia. Según Spence, si nos basamos en la trayectoria de caídas anteriores, los mercados bajistas que estuvieron asociados a una recesión tendieron a durar, de media, unos 18 meses, por lo que no sería raro que este continuara hasta bien entrado el 2023.

Tal y como afirma el economista, Estados Unidos se enfrenta a una recesión inminente, y Europa parece ya inmersa en una, por lo que resulta complicado encontrar un factor catalizador para un repunte a corto plazo. Desde la gestora creen que lo más probable sea que los mercados de renta fija y renta variable mantengan su tendencia bajista mientras la Reserva Federal continúe endureciendo su política monetaria en un intento de frenar la inflación, que se sitúa actualmente en torno al 8%.

La Reserva Federal acelera las subidas de tipos de interés

La Reserva Federal subió los tipos de interés en septiembre en 75 puntos básicos por tercera vez desde el mes de junio, situándolos en un rango objetivo del 3,00% al 3,25%, su nivel más alto desde 2008. Según las últimas proyecciones de la entidad, la intención del banco central es llevar los tipos por encima del 4,50% en los próximos meses.

El presidente de la Reserva Federal, Jerome Powell, confirmó la postura de la entidad y afirmó que el endurecimiento de las condiciones financieras era necesario para restaurar la estabilidad de los precios, es decir, para acercar la tasa de inflación al objetivo del 2% fijado por el banco central.

“Tenemos que dejar atrás la inflación”, señaló Powell durante las declaraciones realizadas el pasado 21 de septiembre. “Desearía que hubiera un modo indoloro de hacerlo, pero no lo hay”.

Los activos financieros han caído con fuerza desde entonces, ante la constatación de que la Reserva Federal y otros bancos centrales de todo el mundo podrían tener que subir más los tipos de lo que se había previsto en un principio. Los índices S&P, Dow Jones Industrial Average y Nasdaq Composite han entrado en territorio de mercado bajista, definido como una caída del 20% o superior desde un máximo reciente. El mercado de renta fija estadounidense, según el índice Bloomberg U.S. Aggregate, ha caído en torno al 14% en términos interanuales (a 23 de septiembre).

Cada vez más problemas en Europa

Los mercados también se han visto afectados por la escalada de la guerra de Ucrania por parte de Rusia, la desaceleración económica en Europa y la polémica propuesta de recorte de impuestos del Reino Unido, que ha suscitado el temor a una crisis fiscal.

Según Robert Lind, economista europeo de Capital Group, es posible que la recesión europea ya esté en marcha, como consecuencia del impacto que ha tenido el aumento de los precios de la energía, agravado por la guerra. El invierno podría empeorar la situación, provocando un nuevo incremento de los precios energéticos.

“La intensidad y la duración de la recesión dependerán en gran medida de dos factores: la guerra y las condiciones meteorológicas”, señala Lind. “Y ambos son imposibles de predecir”.

Al mismo tiempo, añade Lind, el Banco Central Europeo y el Banco de Inglaterra se ven obligados a continuar subiendo los tipos de interés, ya que se enfrentan a los mismos niveles de inflación que Estados Unidos. En su opinión, ambas entidades continuarán haciéndolo en los meses de otoño e invierno.

Cambio de rumbo de la Reserva Federal

De cara a 2023, los inversores se enfrentan a otra cuestión clave: ¿cuándo dejará la Reserva Federal de subir los tipos de interés, o incluso comenzará a recortarlos de nuevo?

Según Jared Franz, economista de Capital Group, por el momento no hay mucha presión para que la entidad cambie de rumbo. El consumo se muestra relativamente sólido, el mercado laboral estadounidense es extremadamente fuerte y la tasa de desempleo se sitúa próxima a un mínimo histórico del 3,7%.

Sin embargo, cuando el desempleo comience a aumentar, como suele ocurrir durante una recesión, la Reserva Federal se verá obligada a elegir entre combatir la inflación y dejar sin trabajo a millones de estadounidenses, explica Franz.

“Es fácil decir que hay que combatir con firmeza la inflación cuando la tasa de desempleo está por debajo del 4%”, señala. “Pero, ¿qué ocurre cuando sube al 6% o al 7%? Creo que eso es lo máximo que la Reserva Federal está dispuesta a aceptar. Al ritmo actual de subidas de tipos, la tasa de desempleo podría situarse en el 7% en la segunda mitad del año que viene. En mi opinión, va a ser muy complicado mantener el endurecimiento de la política monetaria en un entorno así”, concluye.

Mark Nash, responsable de Inversiones alternativas de renta fija en Jupiter Asset Management y gestor de la estrategia Jupiter Strategic Absolute Return Bond. Mark Nash, responsable de Inversiones alternativas de renta fija en Jupiter Asset Management y gestor de la estrategia Jupiter Strategic Absolute Return Bond

En los mercados de deuda, el consenso inversor se está preocupando por la retirada de los programas de compras por parte de los bancos centrales y la persistencia de la inflación. A medida que la incertidumbre sobre el potencial impacto negativo de la variante Delta en el crecimiento parece estar disipándose, los bancos centrales podrían comenzar a normalizar sus políticas y la tasa interna de retorno de los bonos podría subir.

En la opinión de Mark Nash, responsable de Inversiones alternativas de renta fija en Jupiter Asset Management y gestor de la estrategia Jupiter Strategic Absolute Return Bond, en este entorno es necesario ser mucho más flexible como inversor de renta fija, poder tomar posiciones en todo el rango de activos, incluyendo la deuda de mercados emergentes, y teniendo la posibilidad de posicionarse en corto, utilizar derivados e implementar posiciones de valor relativo.

En un contexto de bajos tipos de interés, con unos rendimientos muy bajos en los tipos de interés, en el que las tasas de interés reales son muy bajas, hay dos caminos para obtener un mejor rendimiento: el primero, bajar en la calidad crediticia y el segundo, incrementar la flexibilidad del espectro de renta fija. En la estrategia Jupiter Strategic Absolute Return Bond, se decantan por la segunda opción pues, en la opinión del gestor, es necesario tener flexibilidad para crear una cartera que pueda tener posiciones cortas, apuestas de valor relativo y posiciones largas en algunos mercados que todavía muestran oportunidades en sus valoraciones como, por ejemplo, la deuda emergente en divisa local.

Las estrategias de rendimiento absoluto no han experimentado un panorama favorable en los últimos seis años, con unas tasas de crecimiento e inflación muy bajas, en las que una simple bajada en la calidad crediticia del mercado de deuda ha sido suficiente para proporcionar los rendimientos esperados por los inversores, con algún sobresalto en términos de volatilidad, pero con la confianza de que los bancos centrales estarían respaldando el mercado con más liquidez. Sin embargo, la situación macroeconómica está cambiando y aquellos inversores que únicamente tengan una exposición al crédito en largo se podrían ver afectados.

Con anterioridad a la llegada de la pandemia, la economía global no se encontraba en buena forma: ningún gobierno estaba gastando en política fiscal, las empresas no tenían confianza y los salarios estaban estancados. En cambio, tras la crisis del COVID-19, se ha producido un gran cambio y se están dando todas las circunstancias para que se dé un ciclo apropiado de reflación. En la actualidad, el gasto fiscal se ha disparado y la crisis energética desatada por la falta de inversión en la transición hacia energías renovables asegura que los gobiernos no disminuirán sus estímulos fiscales hasta que las economías dejen de depender de fuentes de energías fósiles y consigan fuentes de energías limpias confiables a nivel doméstico.

Ha habido un cambio de mentalidad en el que la dependencia en recursos y de economías no domésticas ya no es aceptable. Por lo tanto, el gasto de capital será muy elevado, con una repatriación de las cadenas de suministro y con un énfasis especial en el gasto de capital en transición hacia la economía verde, que cuenta con el soporte de programas como el “New Green Deal” en Estados Unidos o el “Next Generation” en la Unión Europea.

Al mismo tiempo, el incremento salarial también se ha convertido en una respuesta política. Si el incremento salarial se produce sin llevar aparejado un crecimiento en la productividad existe un riesgo de inflación. Pero, se está dando un nuevo enfoque a las políticas migratorias, después de décadas en las que ha habido flujos de inmigración masivos, con una fuerza laboral más numerosa y un menor nivel salarial. Estas políticas no han funcionado muy bien, las empresas han contratado más mano de obra a menor coste y en consecuencia no han invertido en gasto de capital. Si a partir de ahora se ve un mayor proteccionismo en las fronteras, la escasez de mano de obra llevará a un aumento de los salarios locales, provocando que el consumidor local se encuentre en mejor forma. Por su parte, las empresas también se verán obligadas a invertir en gasto de capital y se verán incentivadas por el gasto fiscal.

Si todos estos factores se producen, Nash cree que se podría dar una economía con una base más asentada en la que se puede conseguir una tendencia de crecimiento y generar presiones inflacionistas cíclicas reales. En ese caso, los tipos de interés también podrían subir, conforme la productividad se eleve. Si se retira la liquidez inyectada durante años y repuntan las tasas de interés, una gran parte de los activos financieros en los mercados de deuda y renta variable sufrirán un ajuste en sus precios, en especial, aquellos cuyos subyacentes no estén en buena forma.

¿Por qué invertir en una estrategia de rendimiento absoluto?

En la opinión del gestor, los rendimientos de los bonos podrían incrementarse en los mercados globales, aumentando la inclinación de la curva de tipos. Los inversores que se sitúen en la parte larga de la curva de tipos sufrirán mayores ajustes. El incremento de la prima de riesgo de los mercados de bonos también se traslada a los mercados de renta variable, especialmente para aquellas empresas que no han obtenido los niveles de beneficios esperados.

Dado el punto de partida de las valoraciones actuales, el segmento que debería acusar más una corrección son los mercados de crédito. Por eso, una estrategia long-only no es adecuada y una estrategia de rendimiento absoluto tiene mucho más sentido.

Para cada una de las posiciones que mantiene en cartera la estrategia Jupiter Strategic Absolute Return Bond, tanto en largo como en corto, el equipo gestor tiene un precio objetivo en base a su análisis macroeconómico. De este modo, no invierten únicamente para la consecución de rendimientos, si no que cada posición responde a la visión de las perspectivas macroeconómicas del equipo gestor, evitando caídas bruscas cuando el mercado experimenta algún choque. Si las perspectivas macroeconómicas cambian, reorientarán el posicionamiento de la estrategia.

El equipo gestor utiliza derivados “plain-vanilla” para implementar sus posiciones de valor relativo, por lo que la estrategia no tiene un nivel de complejidad muy elevado. Algo que simplifica el cálculo del valor liquidativo del fondo y facilita la comprensión por parte de los inversores. El principal objetivo de la cartera es obtener un rendimiento ajustado al riesgo del 4% sobre el efectivo, a la vez que mantiene un ratio Sharpe igual o superior a 1.

El equipo gestor busca obtener un desempeño superior cuando los mercados sufren caídas, protegiendo en los momentos de incertidumbre. Por eso, esta estrategia se plantea como una alternativa al efectivo en las carteras, sirviendo de cobertura al núcleo de la exposición en renta fija de los inversores.

La principal tesis de inversión

Una gran parte de la volatilidad del mercado se ha creado como consecuencia del entorno macroeconómico estadounidense. Desde la crisis financiera global, el sistema financiero estadounidense ha cambiado profundamente. El alcance de los bancos se ha contraído y la Reserva Federal tiene que arbitrar en las posibles cuestiones financieras que puedan llegar porque los bancos no son capaces: la escasez del dólar, la crisis de los “repo”, la retirada de compradores en la parte larga de la curva porque China está comprando menos bonos del Tesoro, etc. Todas estas cuestiones están creando volatilidad en el mercado. La pandemia generó un gran choque de liquidez; las empresas aseguradoras, los planes de pensiones y las empresas en general que están domiciliadas fuera de Estados Unidos necesitaron dólares para financiar las compras de activos o sus negocios. Al no conseguir dólares, se vieron obligadas a vender sus activos para conseguir la liquidez, desapalancando la economía global.

Ahora que la economía global se ve en mejor forma, es el momento de considerar vender bonos, vender dólares y comprar deuda de mercados emergentes. La retirada del programa de compras ya está descontada en los precios de los bonos, la Reserva Federal realizará un tapering gradual y lento. En consecuencia, el dólar no se verá tan fuerte, y activos como los mercados emergentes y el euro tendrán un buen desempeño.

La razón por la que los mercados emergentes no han experimentado un rally es porque la Fed siempre ha sido muy agresiva en su política de normalización, subiendo tipos antes de lo esperado. Debido a los estrechos diferenciales de crecimiento entre Estados Unidos y la zona euro, el gestor cree que esta vez será diferente y los mercados emergentes se verán favorecidos.

Tratar de describir la economía china de las últimas décadas siempre ha sido una lección de gimnasia económica. De una economía dirigida comunista más tradicional hasta un modelo híbrido capitalista, China trata ahora de reinventarse nuevamente para repartir la prosperidad de manera más equitativa. Incluso le ha puesto nombre: “prosperidad común”.

Abordar la disparidad de riqueza

En las últimas décadas, la economía china ha crecido a un ritmo vertiginoso, lo que le ha permitido escalar en la clasificación de PIB per cápita y afirmar a principios de este año que había eliminado la pobreza extrema del país. Sin embargo, el ascenso económico ha sido desigual: las zonas urbanas han superado a las comunidades rurales y ha surgido una nueva clase de multimillonarios, a medida que el país ha expandido su industria y ha abrazado el consumismo. Según la lista de Forbes de 2021, solo el año pasado, el número de multimillonarios en China aumentó de 238 a 626. El coeficiente de Gini ―que mide la desigualdad económica de un país― había descendido durante varios años hasta 2015, pero últimamente ha aumentado. El último dato de 2019 fue de 0,465; una cifra superior a 0,4 indica un alto nivel de desigualdad de ingresos (fuente: CEIC, Oficina Nacional de Estadística, septiembre de 2021).

En el caso de China, la desigualdad tiene consecuencias adicionales. Su sistema político se basa en la estabilidad, por lo que existe el deseo de garantizar que la mayoría de las personas se sientan parte del sistema. China está empeñada en llevar a cabo una ingeniería social mediante herramientas políticas. Pocos países pueden hacerlo eficazmente e incluso menos tiene una ambición tan clara.

En el gráfico 1 se destaca la velocidad a la que el grupo más rico ha empezado a alejarse de los grupos de renta media y renta baja. La prosperidad común busca ampliar la clase media a costa de los ultrarricos. El objetivo es la armonía social. Una segunda derivada sería el aumento de la natalidad en China (las personas más felices y económicamente estables tienden a tener hijos). Una de las principales inquietudes de las autoridades es la creciente tasa de dependencia, ya que la proporción de personas de 65 años o más aumenta constantemente, mientras que la población en edad de trabajar se reduce como porcentaje de la población total (gráfico 1b).

Política contundente

Las herramientas políticas para lograr estos objetivos sociales se han centrado hasta ahora a sectores concretos que el Gobierno considera monopolísticos (como la tecnología) o que crean barreras para la movilidad social ascendente (como las clases privadas extraescolares, el alto precio de la atención sanitaria y de la vivienda).

Los métodos han sido contundentes, en muchos casos prácticamente sin avisar. Por ello, los mercados no han reaccionado bien. Para ser justos, China tiene la costumbre de permitir un rápido crecimiento de los sectores, para después introducir una regulación estricta una vez que el sector está totalmente consolidado. Como ejemplos podríamos citar la imposición de normas de seguridad para los productos lácteos a finales de la década de los noventa y las duras medidas impuestas a los espectáculos y regalos de lujo en los últimos años para luchar contra la corrupción. El reajuste normativo actual incluye un abanico mucho más amplio de sectores, desde el juego hasta los semiconductores, pasando por la educación o el sector inmobiliario.

Castillo de naipes

Actualmente, el sector inmobiliario es el que acapara los titulares, con los efectos provocados por China Evergrande, el gigante promotor inmobiliario chino. A China le ha costado frenar el aumento de los precios inmobiliarios, entre otras razones porque los promotores quieren precios más altos para elevar sus beneficios y la mayor parte de los ingresos de los gobiernos locales depende en gran medida de la venta de suelo, en algunos casos en más del 90%. De hecho, los ingresos por transferencia de suelo aumentaron de 50.700 millones de yuanes en 1998 a 8,4 billones de yuanes en 2020, lo que supone el 8,3% del PIB total (China Banking News, 15 de junio de 2021).

La presión para enfriar los precios ha provenido del Gobierno central, que considera que los altos precios son un obstáculo para el progreso social y un gasto que desanima a las familias a tener más hijos.

Los recientes intentos de enfriar los precios empezaron el año pasado con el ensayo de la prueba de las «tres líneas rojas». Esta idea exigía a los promotores que presentaran informes detallados de sus finanzas para su evaluación de acuerdo con tres criterios. Si se incumplen una o más de esas tres líneas, el regulador puede imponer un límite de crecimiento de la deuda de un promotor.

No se espera que esta política se aplique formalmente hasta junio de 2023, pero el mercado se ha apresurado a identificar a las empresas con mayor riesgo de incumplir los tres criterios del umbral.

Evergrande es uno de varios promotores inmobiliarios que tratan rápidamente de apuntalar sus balances, lo que está provocando una purga de inventarios de viviendas y suelo, lo que reduce a mínimos los márgenes. Evergrande es culpable de sus propios problemas, ya que podría haber sido más proactiva al reducir su deuda vendiendo activos no esenciales, buscando compradores estratégicos y comunicándose mejor con los inversores. El obstáculo para Evergrande es su tamaño. Es el mayor proveedor inmobiliario en China y, a fin de junio de 2021, tenía más de 2,2 billones de yuanes (330.000 millones de dólares) en pasivos pendientes, incluida deuda, diferimientos del impuesto sobre la renta y deudas comerciales acumuladas (fuente: Refinitiv Datastream).

La preocupación por que Evergrande incurriese en incumplimiento de pagos hizo que sus bonos cayesen unos 25 centavos de dólares a mediados de septiembre de 2021, prácticamente una cuarta parte de su valor nominal (fuente: Bloomberg, 20 de septiembre de 2021). El sector inmobiliario depende en parte de financiación extranjera para funcionar, motivo por el cual la respuesta en los mercados de crédito ha sido especialmente dura.

Miedo al contagio

Una reestructuración desordenada sería mala para China y se produciría en un momento inoportuno, dado que el país ya da muestras de una desaceleración económica (gráfico 3).

El estancamiento de la confianza en China está endureciendo las condiciones de liquidez. El Banco Popular de China realizó varias inyecciones de liquidez durante el mes de septiembre, incluidos 120.000 millones de yuanes (18.500 millones de dólares) el 22 de septiembre para ayudar a mantener la liquidez en el sistema financiero (fuente: Xinhua, 22 de septiembre de 2021).

Por ahora, los inversores tienen que determinar cuántos daños en los mercados están dispuestas a tolerar las autoridades de China para conseguir sus objetivos. Dado que China es un actor económico mundial tan importante en la economía mundial, existe el riesgo de que las consecuencias en su sector inmobiliario se extiendan por todo el mundo a través de los mercados.

Cuando China acuñó el término «prosperidad común», la mayoría de los inversores supusieron que se refería a la economía nacional; la ley de las consecuencias imprevistas podría hacer que suponga China exporta su desaceleración del crecimiento a todo el mundo.

Tribuna de Jennifer James y Tom Ross, gestores de carteras de renta fija en Janus Henderson Investors.

Glosario:

Ingeniería socioeconómica: políticas diseñadas para alcanzar objetivos sociales y económicos específicos. Economía dirigida: economía planificada de forma centralizada por el Estado, al contrario que una economía capitalista, donde la libertad del empresa y la propiedad privada del capital mueven la economía. Ratio de dependencia: indicador demográfico del número de dependientes del total de población en edad de trabajar de un país. Monopolístico: mercado dominado por un gran proveedor. Balance: estado contable que muestra los activos, pasivos y el capital de un negocio. Valor nominal: precio al que se emitió inicialmente el bono e importe que el emisor del bono se compromete a devolver al vencimiento. Liquidez: facilidad con la que pueden comprarse y venderse los activos e instrumentos financieros; describe también los flujos de dinero en el sistema financiero.

Solo para uso fuera de US o con profesionales de US dando servicio a personas no US

Con fines promocionales

No disponible para distribución propia

Los puntos de vista que aquí figuran corresponden a la fecha de publicación. Se ofrecen exclusivamente con fines informativos y no deben considerarse ni utilizarse como asesoramiento de inversión, jurídico o fiscal ni como oferta de venta, solicitud de una oferta de compra o recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector de mercado. Nada de lo incluido en el presente material debe considerarse una prestación directa o indirecta de servicios de gestión de inversión específicos para los requisitos de ningún cliente. Las opiniones y los ejemplos se ofrecen a efectos ilustrativos de temas más generales, no son indicativos de ninguna intención de operar, pueden variar y podrían no reflejar los puntos de vista de otros miembros de la organización. No se pretende indicar o dar a entender que cualquier ilustración/ejemplo mencionado forma parte o formó parte en algún momento de ninguna cartera. Las previsiones no pueden garantizarse y no es seguro que la información proporcionada sea completa o puntual, ni hay garantía con respecto a los resultados que se obtengan de su uso. A no ser que se indique lo contrario, Janus Henderson Investors es la fuente de los datos y confía razonablemente en la información y los datos facilitados por terceros. Las rentabilidades pasadas no garantizan resultados futuros. La inversión conlleva riesgo, incluida la posible pérdida de capital y la fluctuación del valor.

No todos los productos o servicios están disponibles en todas las jurisdicciones. El presente material o la información contenida en él podrían estar restringidos por ley y no podrán reproducirse ni mencionarse sin autorización expresa por escrito, ni utilizarse en ninguna jurisdicción o en circunstancias en que su uso resulte ilícito. Janus Henderson no es responsable de cualquier distribución ilícita del presente material a terceros, en parte o su totalidad. El contenido de este material no ha sido aprobado ni respaldado por ningún organismo regulador.

Janus Henderson Investors es el nombre bajo el cual las entidades que se indican ofrecen productos y servicios de inversión en las siguientes jurisdicciones: (a) En Europa, Janus Capital International Limited (n.º de registro 3594615), Henderson Global Investors Limited (n.º de registro 906355), Henderson Investment Funds Limited (n.º de registro 2678531), Henderson Equity Partners Limited (n.º de registro 2606646), (cada una de ellas registrada en Inglaterra y Gales en 201 Bishopsgate, Londres EC2M 3AE y regulada por la Autoridad de Conducta Financiera) y Henderson Management S.A. (n.º de registro B22848, en 2 Rue de Bitbourg, L-1273, Luxemburgo y regulada por la Commission de Surveillance du Secteur Financier) ofrecen productos y servicios de inversión; (b) En EE. UU., los asesores de inversión registrados ante la SEC filiales de Janus Henderson Group plc; (c) En Canadá, a través de Janus Capital Management LLC, solo para inversores institucionales de determinadas jurisdicciones; (d) En Singapur, Janus Henderson Investors (Singapore) Limited (número de registro de la sociedad: 199700782N). Este anuncio o publicación no ha sido revisado por la Autoridad Monetaria de Singapur; (e) En Hong Kong, Janus Henderson Investors Hong Kong Limited. Este material no ha sido revisado por la Comisión de Valores y Futuros de Hong Kong («SFC»); (f) En Taiwán (República de China), Janus Henderson Investors Taiwan Limited (con funcionamiento independiente), Suite 45 A-1, Taipei 101 Tower, No. 7, Sec. 5, Xin Yi Road, Taipéi (110). Tel.: (02) 8101-1001. Número de licencia SICE autorizada 023, emitida en 2018 por la Comisión de Supervisión Financiera; «(g) En Corea del Sur, Janus Henderson Investors Limited (Singapur), exclusivamente para Inversores profesionales cualificados (según se definen en la Ley de servicios de inversión financiera y mercados de capitales y sus subreglamentos); (h) En Japón, Janus Henderson Investors (Japan) Limited, regulada por la Agencia de Servicios Financieros y registrada como Entidad de servicios financieros que realiza actividades de gestión de inversión, asesoramiento de inversión y actividad de agencia y actividades de instrumentos financieros de tipo II; (i) En Australia y Nueva Zelanda, por Janus Henderson Investors (Australia) Limited ABN 47 124 279 518 y sus entidades relacionadas, incluida Janus Henderson Investors (Australia) Institutional Funds Management Limited (ABN 16 165 119 531, AFSL 444266) y Janus Henderson Investors (Australia) Funds Management Limited (ABN 43 164 177 244, AFSL 444268); (j) En Oriente Medio, Janus Capital International Limited, regulada por la Autoridad de Servicios Financieros de Dubái como Oficina de representación. No se realizarán transacciones en Oriente Medio y cualquier consulta deberá dirigirse a Janus Henderson. Las llamadas telefónicas podrán ser grabadas para nuestra mutua protección, para mejorar el servicio al cliente y a efectos de mantenimiento de registros reglamentario.

Fuera de EE. UU: Para uso exclusivo de inversores institucionales, profesionales, cualificados y sofisticados, distribuidores cualificados, inversores y clientes comerciales, según se definen en la jurisdicción aplicable. Prohibida su visualización o distribución al público. Con fines promocionales.

Mark Nash, responsable de Inversiones alternativas de renta fija en Jupiter Asset Management y gestor de la estrategia Jupiter Strategic Absolute Return Bond. Mark Nash, responsable de Inversiones alternativas de renta fija en Jupiter Asset Management y gestor de la estrategia Jupiter Strategic Absolute Return Bond

En los mercados de deuda, el consenso inversor se está preocupando por la retirada de los programas de compras por parte de los bancos centrales y la persistencia de la inflación. A medida que la incertidumbre sobre el potencial impacto negativo de la variante Delta en el crecimiento parece estar disipándose, los bancos centrales podrían comenzar a normalizar sus políticas y la tasa interna de retorno de los bonos podría subir.

En la opinión de Mark Nash, responsable de Inversiones alternativas de renta fija en Jupiter Asset Management y gestor de la estrategia Jupiter Strategic Absolute Return Bond, en este entorno es necesario ser mucho más flexible como inversor de renta fija, poder tomar posiciones en todo el rango de activos, incluyendo la deuda de mercados emergentes, y teniendo la posibilidad de posicionarse en corto, utilizar derivados e implementar posiciones de valor relativo.

En un contexto de bajos tipos de interés, con unos rendimientos muy bajos en los tipos de interés, en el que las tasas de interés reales son muy bajas, hay dos caminos para obtener un mejor rendimiento: el primero, bajar en la calidad crediticia y el segundo, incrementar la flexibilidad del espectro de renta fija. En la estrategia Jupiter Strategic Absolute Return Bond, se decantan por la segunda opción pues, en la opinión del gestor, es necesario tener flexibilidad para crear una cartera que pueda tener posiciones cortas, apuestas de valor relativo y posiciones largas en algunos mercados que todavía muestran oportunidades en sus valoraciones como, por ejemplo, la deuda emergente en divisa local.

Las estrategias de rendimiento absoluto no han experimentado un panorama favorable en los últimos seis años, con unas tasas de crecimiento e inflación muy bajas, en las que una simple bajada en la calidad crediticia del mercado de deuda ha sido suficiente para proporcionar los rendimientos esperados por los inversores, con algún sobresalto en términos de volatilidad, pero con la confianza de que los bancos centrales estarían respaldando el mercado con más liquidez. Sin embargo, la situación macroeconómica está cambiando y aquellos inversores que únicamente tengan una exposición al crédito en largo se podrían ver afectados.

Con anterioridad a la llegada de la pandemia, la economía global no se encontraba en buena forma: ningún gobierno estaba gastando en política fiscal, las empresas no tenían confianza y los salarios estaban estancados. En cambio, tras la crisis del COVID-19, se ha producido un gran cambio y se están dando todas las circunstancias para que se dé un ciclo apropiado de reflación. En la actualidad, el gasto fiscal se ha disparado y la crisis energética desatada por la falta de inversión en la transición hacia energías renovables asegura que los gobiernos no disminuirán sus estímulos fiscales hasta que las economías dejen de depender de fuentes de energías fósiles y consigan fuentes de energías limpias confiables a nivel doméstico.

Ha habido un cambio de mentalidad en el que la dependencia en recursos y de economías no domésticas ya no es aceptable. Por lo tanto, el gasto de capital será muy elevado, con una repatriación de las cadenas de suministro y con un énfasis especial en el gasto de capital en transición hacia la economía verde, que cuenta con el soporte de programas como el “New Green Deal” en Estados Unidos o el “Next Generation” en la Unión Europea.

Al mismo tiempo, el incremento salarial también se ha convertido en una respuesta política. Si el incremento salarial se produce sin llevar aparejado un crecimiento en la productividad existe un riesgo de inflación. Pero, se está dando un nuevo enfoque a las políticas migratorias, después de décadas en las que ha habido flujos de inmigración masivos, con una fuerza laboral más numerosa y un menor nivel salarial. Estas políticas no han funcionado muy bien, las empresas han contratado más mano de obra a menor coste y en consecuencia no han invertido en gasto de capital. Si a partir de ahora se ve un mayor proteccionismo en las fronteras, la escasez de mano de obra llevará a un aumento de los salarios locales, provocando que el consumidor local se encuentre en mejor forma. Por su parte, las empresas también se verán obligadas a invertir en gasto de capital y se verán incentivadas por el gasto fiscal.

Si todos estos factores se producen, Nash cree que se podría dar una economía con una base más asentada en la que se puede conseguir una tendencia de crecimiento y generar presiones inflacionistas cíclicas reales. En ese caso, los tipos de interés también podrían subir, conforme la productividad se eleve. Si se retira la liquidez inyectada durante años y repuntan las tasas de interés, una gran parte de los activos financieros en los mercados de deuda y renta variable sufrirán un ajuste en sus precios, en especial, aquellos cuyos subyacentes no estén en buena forma.

¿Por qué invertir en una estrategia de rendimiento absoluto?

En la opinión del gestor, los rendimientos de los bonos podrían incrementarse en los mercados globales, aumentando la inclinación de la curva de tipos. Los inversores que se sitúen en la parte larga de la curva de tipos sufrirán mayores ajustes. El incremento de la prima de riesgo de los mercados de bonos también se traslada a los mercados de renta variable, especialmente para aquellas empresas que no han obtenido los niveles de beneficios esperados.

Dado el punto de partida de las valoraciones actuales, el segmento que debería acusar más una corrección son los mercados de crédito. Por eso, una estrategia long-only no es adecuada y una estrategia de rendimiento absoluto tiene mucho más sentido.

Para cada una de las posiciones que mantiene en cartera la estrategia Jupiter Strategic Absolute Return Bond, tanto en largo como en corto, el equipo gestor tiene un precio objetivo en base a su análisis macroeconómico. De este modo, no invierten únicamente para la consecución de rendimientos, si no que cada posición responde a la visión de las perspectivas macroeconómicas del equipo gestor, evitando caídas bruscas cuando el mercado experimenta algún choque. Si las perspectivas macroeconómicas cambian, reorientarán el posicionamiento de la estrategia.

El equipo gestor utiliza derivados “plain-vanilla” para implementar sus posiciones de valor relativo, por lo que la estrategia no tiene un nivel de complejidad muy elevado. Algo que simplifica el cálculo del valor liquidativo del fondo y facilita la comprensión por parte de los inversores. El principal objetivo de la cartera es obtener un rendimiento ajustado al riesgo del 4% sobre el efectivo, a la vez que mantiene un ratio Sharpe igual o superior a 1.

El equipo gestor busca obtener un desempeño superior cuando los mercados sufren caídas, protegiendo en los momentos de incertidumbre. Por eso, esta estrategia se plantea como una alternativa al efectivo en las carteras, sirviendo de cobertura al núcleo de la exposición en renta fija de los inversores.

La principal tesis de inversión

Una gran parte de la volatilidad del mercado se ha creado como consecuencia del entorno macroeconómico estadounidense. Desde la crisis financiera global, el sistema financiero estadounidense ha cambiado profundamente. El alcance de los bancos se ha contraído y la Reserva Federal tiene que arbitrar en las posibles cuestiones financieras que puedan llegar porque los bancos no son capaces: la escasez del dólar, la crisis de los “repo”, la retirada de compradores en la parte larga de la curva porque China está comprando menos bonos del Tesoro, etc. Todas estas cuestiones están creando volatilidad en el mercado. La pandemia generó un gran choque de liquidez; las empresas aseguradoras, los planes de pensiones y las empresas en general que están domiciliadas fuera de Estados Unidos necesitaron dólares para financiar las compras de activos o sus negocios. Al no conseguir dólares, se vieron obligadas a vender sus activos para conseguir la liquidez, desapalancando la economía global.

Ahora que la economía global se ve en mejor forma, es el momento de considerar vender bonos, vender dólares y comprar deuda de mercados emergentes. La retirada del programa de compras ya está descontada en los precios de los bonos, la Reserva Federal realizará un tapering gradual y lento. En consecuencia, el dólar no se verá tan fuerte, y activos como los mercados emergentes y el euro tendrán un buen desempeño.

La razón por la que los mercados emergentes no han experimentado un rally es porque la Fed siempre ha sido muy agresiva en su política de normalización, subiendo tipos antes de lo esperado. Debido a los estrechos diferenciales de crecimiento entre Estados Unidos y la zona euro, el gestor cree que esta vez será diferente y los mercados emergentes se verán favorecidos.

Tratar de describir la economía china de las últimas décadas siempre ha sido una lección de gimnasia económica. De una economía dirigida comunista más tradicional hasta un modelo híbrido capitalista, China trata ahora de reinventarse nuevamente para repartir la prosperidad de manera más equitativa. Incluso le ha puesto nombre: «prosperidad común».

Abordar la disparidad de riqueza

En las últimas décadas, la economía china ha crecido a un ritmo vertiginoso, lo que le ha permitido escalar en la clasificación de PIB per cápita y afirmar a principios de este año que había eliminado la pobreza extrema del país. Sin embargo, el ascenso económico ha sido desigual: las zonas urbanas han superado a las comunidades rurales y ha surgido una nueva clase de milmillonarios, a medida que el país ha expandido su industria y ha abrazado el consumismo. Según la lista de Forbes de 2021, solo el año pasado, el número de milmillonarios en China aumentó de 238 a 626. El coeficiente de Gini ―que mide la desigualdad económica de un país― había descendido durante varios años hasta 2015, pero últimamente ha aumentado. El último dato de 2019 fue de 0,465; una cifra superior a 0,4 indica un alto nivel de desigualdad de ingresos (fuente: CEIC, Oficina Nacional de Estadística, septiembre de 2021).

En el caso de China, la desigualdad tiene consecuencias adicionales. Su sistema político se basa en la estabilidad, por lo que existe el deseo de garantizar que la mayoría de las personas se sienten parte del sistema. China está empeñada en llevar a cabo una ingeniería social mediante herramientas políticas. Pocos países pueden hacerlo eficazmente e incluso menos tiene una ambición tan clara.

En el gráfico 1 se destaca la velocidad a la que el grupo más rico ha empezado a alejarse de los grupos de renta media y renta baja. La prosperidad común busca ampliar la clase media a costa de los ultrarricos. El objetivo es la armonía social. Una segunda derivada sería el aumento de la natalidad en China (las personas más felices y económicamente estables tienden a tener hijos). Una de las principales inquietudes de las autoridades es la creciente tasa de dependencia, ya que la proporción de personas de 65 años o más aumenta constantemente, mientras que la población en edad de trabajar se reduce como porcentaje de la población total (gráfico 1b).

Política contundente

Las herramientas políticas para lograr estos objetivos sociales se han centrado hasta ahora a sectores concretos que el Gobierno considera monopolísticos (como la tecnología) o que crean barreras para la movilidad social ascendente (como las clases particulares extraescolares, el alto precio de la atención sanitaria y de la vivienda).

Los métodos han sido contundentes, en muchos casos prácticamente sin avisar. Por ello, los mercados no han reaccionado bien. Para ser justos, China tiene la costumbre de permitir un rápido crecimiento de los sectores, para después introducir una regulación estricta una vez que el sector está totalmente consolidado. Como ejemplos podríamos citar la imposición de normas de seguridad para los productos lácteos a finales de la década de los noventa y las duras medidas impuestas a los espectáculos y regalos de lujo en los últimos años para luchar contra la corrupción. El reajuste normativo actual incluye un abanico mucho más amplio de sectores, desde el juego hasta los semiconductores, pasando por la educación o el sector inmobiliario.

Castillo de naipes

Actualmente, el sector inmobiliario es el que acapara los titulares, con los efectos provocados por China Evergrande, el gigante promotor inmobiliario chino. A China le ha costado frenar el aumento de los precios inmobiliarios, entre otras razones porque los promotores quieren precios más altos para elevar sus beneficios y la mayor parte de los ingresos de los gobiernos locales depende en gran medida de la venta de suelo, en algunos casos en más del 90%. De hecho, los ingresos por transferencia de suelo aumentaron de 50.700 millones de yuanes en 1998 a 8,4 billones de yuanes en 2020, lo que supone el 8,3% del PIB total (China Banking News, 15 de junio de 2021).

La presión para enfriar los precios ha provenido del Gobierno central, que considera que los altos precios son un obstáculo para el progreso social y un gasto que desanima a las familias a tener más hijos.

Los recientes intentos de enfriar los precios empezaron el año pasado con el ensayo de la prueba de las «tres líneas rojas». Esta idea exigía a los promotores que presentaran informes detalladas de sus finanzas para su evaluación de acuerdo con tres criterios. Si se incumplen una o más de esas tres líneas, el regulador puede imponer un límite de crecimiento de la deuda de un promotor.

No se espera que esta política se aplique formalmente hasta junio de 2023, pero el mercado se ha apresurado a identificar a las empresas con mayor riesgo de incumplir los tres criterios del umbral.

Evergrande es uno de varios promotores inmobiliarios que tratan rápidamente de apuntalar sus balances, lo que está provocando una purga de inventarios de viviendas y suelo, lo que reduce a mínimos los márgenes. Evergrande es culpable de sus propios problemas, ya que podría haber sido más proactiva al reducir su deuda vendiendo activos no esenciales, buscando compradores estratégicos y comunicándose mejor con los inversores. El obstáculo para Evergrande es su tamaño. Es el mayor proveedor inmobiliario en China y, a fin de junio de 2021, tenía más de 2,2 billones de yuanes (330.000 millones de dólares) en pasivos pendientes, incluida deuda, diferimientos del impuesto sobre la renta y deudas comerciales acumuladas (fuente: Refinitiv Datastream).

La preocupación por que Evergrande incurriese en impago hizo que sus bonos cayesen unos 25 centavos de dólares a mediados de septiembre de 2021, prácticamente una cuarta parte de su valor nominal (fuente: Bloomberg, 20 de septiembre de 2021). El sector inmobiliario depende en parte de financiación extranjera para funcionar, motivo por el cual la respuesta en los mercados de crédito ha sido especialmente dura.

Miedo al contagio

Una reestructuración desordenada sería mala para China y se produciría en un momento inoportuno, dado que el país ya da muestras de una desaceleración económica (gráfico 3).

El estancamiento de la confianza en China está endureciendo las condiciones de liquidez. El Banco Popular de China realizó varias inyecciones de liquidez durante el mes de septiembre, incluidos 120.000 millones de yuanes (18.500 millones de dólares) el 22 de septiembre para ayudar a mantener la liquidez en el sistema financiero (fuente: Xinhua, 22 de septiembre de 2021).

Por ahora, los inversores tienen que determinar cuántos daños en los mercados están dispuestas a tolerar las autoridades de China para conseguir sus objetivos. Dado que China es un actor económico mundial tan importante en la economía mundial, existe el riesgo de que las consecuencias en su sector inmobiliario se extiendan por todo el mundo a través de los mercados.

Cuando China acuñó el término «prosperidad común», la mayoría de los inversores supusieron que se refería a la economía nacional; la ley de las consecuencias imprevistas podría hacer que suponga China exporta su desaceleración del crecimiento a todo el mundo.

Tribuna de Jennifer James y Tom Ross, gestores de carteras de renta fija en Janus Henderson Investors.

Glosario:

Ingeniería socioeconómica: políticas diseñadas para alcanzar objetivos sociales y económicos específicos. Economía dirigida: economía planificada de forma centralizada por el Estado, al contrario que una economía capitalista, donde la libertad del empresa y la propiedad privada del capital mueven la economía. Ratio de dependencia: indicador demográfico del número de dependientes del total de población en edad de trabajar de un país. Monopolístico: mercado dominado por un gran proveedor. Balance: estado contable que muestra los activos, pasivos y el capital de un negocio. Valor nominal: precio al que se emitió inicialmente el bono e importe que el emisor del bono se compromete a devolver al vencimiento. Liquidez: facilidad con la que pueden comprarse y venderse los activos e instrumentos financieros; describe también los flujos de dinero en el sistema financiero.

Información importante:

Los puntos de vista que aquí figuran corresponden a la fecha de publicación. Se ofrecen exclusivamente con fines informativos y no deben considerarse ni utilizarse como asesoramiento de inversión, jurídico o fiscal ni como oferta de venta, solicitud de una oferta de compra o recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector de mercado. Nada de lo incluido en el presente material debe considerarse una prestación directa o indirecta de servicios de gestión de inversión específicos para los requisitos de ningún cliente. Las opiniones y los ejemplos se ofrecen a efectos ilustrativos de temas más generales, no son indicativos de ninguna intención de operar, pueden variar y podrían no reflejar los puntos de vista de otros miembros de la organización. No se pretende indicar o dar a entender que cualquier ilustración/ejemplo mencionado forma parte o formó parte en algún momento de ninguna cartera. Las previsiones no pueden garantizarse y no es seguro que la información proporcionada sea completa o puntual, ni hay garantía con respecto a los resultados que se obtengan de su uso. A no ser que se indique lo contrario, Janus Henderson Investors es la fuente de los datos y confía razonablemente en la información y los datos facilitados por terceros. Las rentabilidades pasadas no garantizan resultados futuros. La inversión conlleva riesgo, incluida la posible pérdida de capital y la fluctuación del valor.

No todos los productos o servicios están disponibles en todas las jurisdicciones. El presente material o la información contenida en él podrían estar restringidos por ley y no podrán reproducirse ni mencionarse sin autorización expresa por escrito, ni utilizarse en ninguna jurisdicción o en circunstancias en que su uso resulte ilícito. Janus Henderson no es responsable de cualquier distribución ilícita del presente material a terceros, en parte o su totalidad. El contenido de este material no ha sido aprobado ni respaldado por ningún organismo regulador.

Janus Henderson Investors es el nombre bajo el cual las entidades que se indican ofrecen productos y servicios de inversión en las siguientes jurisdicciones: (a) En Europa, Janus Capital International Limited (n.º de registro 3594615), Henderson Global Investors Limited (n.º de registro 906355), Henderson Investment Funds Limited (n.º de registro 2678531), Henderson Equity Partners Limited (n.º de registro 2606646), (cada una de ellas registrada en Inglaterra y Gales en 201 Bishopsgate, Londres EC2M 3AE y regulada por la Autoridad de Conducta Financiera) y Henderson Management S.A. (n.º de registro B22848, en 2 Rue de Bitbourg, L-1273, Luxemburgo y regulada por la Commission de Surveillance du Secteur Financier) ofrecen productos y servicios de inversión; (b) En EE. UU., los asesores de inversión registrados ante la SEC filiales de Janus Henderson Group plc; (c) En Canadá, a través de Janus Capital Management LLC, solo para inversores institucionales de determinadas jurisdicciones; (d) En Singapur, Janus Henderson Investors (Singapore) Limited (número de registro de la sociedad: 199700782N). Este anuncio o publicación no ha sido revisado por la Autoridad Monetaria de Singapur; (e) En Hong Kong, Janus Henderson Investors Hong Kong Limited. Este material no ha sido revisado por la Comisión de Valores y Futuros de Hong Kong («SFC»); (f) En Taiwán (República de China), Janus Henderson Investors Taiwan Limited (con funcionamiento independiente), Suite 45 A-1, Taipei 101 Tower, No. 7, Sec. 5, Xin Yi Road, Taipéi (110). Tel.: (02) 8101-1001. Número de licencia SICE autorizada 023, emitida en 2018 por la Comisión de Supervisión Financiera; «(g) En Corea del Sur, Janus Henderson Investors Limited (Singapur), exclusivamente para Inversores profesionales cualificados (según se definen en la Ley de servicios de inversión financiera y mercados de capitales y sus subreglamentos); (h) En Japón, Janus Henderson Investors (Japan) Limited, regulada por la Agencia de Servicios Financieros y registrada como Entidad de servicios financieros que realiza actividades de gestión de inversión, asesoramiento de inversión y actividad de agencia y actividades de instrumentos financieros de tipo II; (i) En Australia y Nueva Zelanda, por Janus Henderson Investors (Australia) Limited ABN 47 124 279 518 y sus entidades relacionadas, incluida Janus Henderson Investors (Australia) Institutional Funds Management Limited (ABN 16 165 119 531, AFSL 444266) y Janus Henderson Investors (Australia) Funds Management Limited (ABN 43 164 177 244, AFSL 444268); (j) En Oriente Medio, Janus Capital International Limited, regulada por la Autoridad de Servicios Financieros de Dubái como Oficina de representación. No se realizarán transacciones en Oriente Medio y cualquier consulta deberá dirigirse a Janus Henderson. Las llamadas telefónicas podrán ser grabadas para nuestra mutua protección, para mejorar el servicio al cliente y a efectos de mantenimiento de registros reglamentario.

El próximo 20 de octubre de 2021 desde las 11:00 hasta las 12:00 CET, Rebecca Chesworth; Senior Equity ETF Strategist, y Elliot Hentov, Head of Policy Research State Street Global Advisors, analizarán en un webinar los retos a los que se enfrentarán los inversores en el cuarto trimestre, enfocándose en los riesgos políticos y económicos.

En este escenario con mayor incertidumbre, resulta clave la importancia de la diversificación de carteras. Los expertos propondrán distintas soluciones sectoriales y de renta variable, análisis que se encuentra ampliado en el SPDR Sector & Equity Compass para el 4T.

Para acudir al evento debe registrarse a través de este enlace.