Los tiempos más volátiles requieren un enfoque de inversión más flexible

| Por Meritxell Sedo | 0 Comentarios

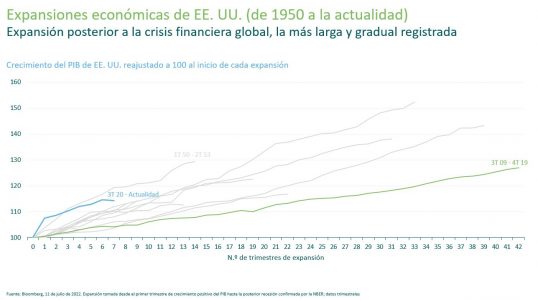

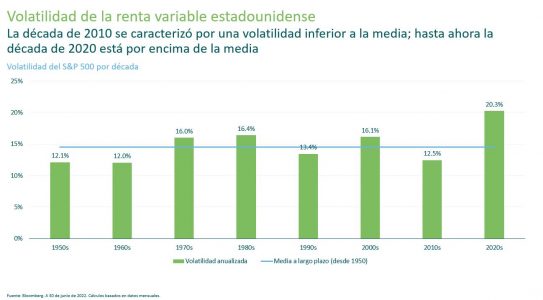

Si nos fijamos en cada década, rápidamente queda claro lo diferentes que parecen los años 2010 y 2020. Mientras que 2010 fue una década de recuperación larga, lenta y por debajo de la tendencia desde la gran crisis global, con una volatilidad reprimida por la flexibilidad de los bancos, la de 2020, según explica Steven Andrew, gestor de fondos multiactivos sostenibles y de ingresos en M&G Investments, ya va camino de ser una década caracterizada por movimientos bruscos del mercado.

Empezando con la conmoción de la COVID-19, la recuperación y ahora el endurecimiento de las condiciones financieras, los mercados han sido testigos de cambios significativos en los fundamentales, la confianza y el relato predominante en los apenas dos años y medio que llevamos de esta década.

Utilizando el S&P como indicador de los mercados de renta variable (dado su largo historial), la volatilidad de la década de 2020 es la más alta desde 1950. En la mayoría de los mercados desarrollados se repiten patrones similares.

De cara al futuro, sería peligrosamente simplista extrapolar la situación actual, ya que muchos de los factores de volatilidad a corto plazo (inflación, subida de tipos, inquietud por la recesión) podrían desaparecer.

En efecto, en M&G evitan hacer demasiado hincapié en adivinar lo que sucederá mañana, ya que es imposible predecir el futuro de manera suficientemente exacta, repetible y duradera; por ejemplo, ¿quién predijo correctamente en 2019 que una pandemia sería el mayor acontecimiento de riesgo a nivel mundial?

Sin embargo, existen numerosas buenas razones para esperar al menos una vuelta a un entorno de mercado más normal que el que vivimos en la década de 2010. La reaparición de una amenaza inflacionista probablemente permanecerá grabada en la mente de los bancos centrales y, por tanto, influirá en la política, durante los próximos años, incluso aunque el actual brote de presiones inflacionistas se modere. Como resultado, la “Fed put” de la década de 2010, en la que se consideraba que los bancos centrales estaban realmente detrás de la volatilidad de los precios de los activos, parecería bastante reducida, si no ausente.

Además, las tendencias de varias décadas, como la globalización y la demografía, apuntan también a puntos de inflexión que probablemente se produjeron en la década de 2010 y que ahora tienden en la dirección opuesta. Mientras tanto, los factores ESG y la “transición verde” han surgido como tendencias que seguramente definirán la próxima década e incluso más tiempo.

Por ello, parece prudente preparar tanto las expectativas de riesgo y remuneración como las carteras no para una vuelta a la década de 2010, sino para un regreso a las medias históricas como mínimo.

La flexibilidad para cambiar de opinión

A menudo se cita al famoso economista John Maynard Keynes por su frase: “cuando los hechos cambian, yo cambio de opinión, ¿qué haces tú?”. Merece la pena tener en cuenta este consejo para abordar la mayor incertidumbre del mercado. Siempre es importante seguir respondiendo a los cambios en el entorno del mercado, pero la asignación táctica de activos puede ayudar a los inversores a obtener beneficios y a gestionar de forma activa el riesgo durante esos periodos.

Por ejemplo, el gráfico que figura a continuación destaca que la compra de acciones cuando se dispara la volatilidad de la renta variable generaría en su mayor parte rentabilidades atractivas durante los siguientes doce meses.

¿Por qué? En primer lugar, los periodos de volatilidad suelen generar puntos de entrada atractivos para “ser ambiciosos cuando otros tienen miedo”. Además, los acontecimientos macroeconómicos generales suelen tener un amplio impacto en el apetito de riesgo que, al igual que las ondas que se propagan desde el epicentro del shock, provocan distorsiones y desajustes en el riesgo y la rentabilidad previstos.

Sin embargo, para repetirse con cierta constancia se requiere habilidad y disciplina, ya que a menudo los puntos de entrada más atractivos a largo plazo se presentan cuando los mercados están peor y, además, no todas las oleadas de ventas son una oportunidad para “comprar en las caídas”.

M&G (Lux) Income Allocation Fund

M&G Investments lleva invirtiendo desde 1931, por lo que han gestionado carteras durante muchos periodos difíciles y volátiles.

M&G (Lux) Income Allocation Fund trata de generar ingresos atractivos y la revalorización del capital al detectar los mercados que se han desviado del valor fundamental, a menudo como resultado de las emociones humanas.

Por ejemplo, detectando los mercados que actualmente proporcionan un nivel excesivo de rentabilidad total, en forma de rentabilidad o revalorización del capital, cuando se comparan con los posibles riesgos fundamentales subyacentes, es decir, ¿dónde se nos recompensa más por asumir el riesgo de inversión?

En la opinión de M&G Investments, este enfoque es especialmente adecuado para los mercados volátiles, en los que la creciente diferenciación entre países, economías y políticas, junto con los cambios en el sentimiento inversor (del miedo a la ambición y de nuevo al miedo), deberían presentar oportunidades de inversión atractivas en los próximos años.

Actualmente, M&G Investments cree que los mercados se encuentran en una situación delicada y en buena medida dependerá de la evolución de los datos de crecimiento e inflación frente a las expectativas del mercado. El segundo semestre de 2022 debería ofrecer datos más concluyentes sobre el debate “aterrizaje suave frente a recesión frente estanflación” que ha dominado cada vez más los mercados en lo que llevamos de año. En particular, están muy atentos a la interacción de los treasuries y los datos económicos para percibir las preocupaciones del mercado sobre la inflación. Hasta entonces, seguimos posicionados con un oportunismo prudente y paciente, permaneciendo diversificados y preparados para actuar de forma dinámica con el fin de aprovechar las oportunidades de valoración o los errores de comportamiento de los precios.

El fondo se compone principalmente de acciones de empresas y valores de renta fija, con un enfoque en activos generadores de ingresos. También puede invertir a través de derivados u otros fondos. Las posiciones en las distintas clases de activos se ajustarán periódicamente en función de dónde vea el gestor el máximo valor y para gestionar los riesgos. El fondo se gestiona de forma activa y no tiene ningún índice de referencia.

Riesgos asociados a esta cartera:

■ El valor y los ingresos de los activos del fondo podrían tanto aumentar como disminuir, lo cual provocará que el valor de su inversión se reduzca o se incremente. No puede garantizarse que el fondo alcance su objetivo, y es posible que no recupere la cantidad invertida inicialmente.

■ Las inversiones en bonos se ven afectadas por los tipos de interés, la inflación y las calificaciones crediticias. Existe la posibilidad de que los emisores de bonos no paguen intereses o rentabilidad del capital. Todos estos supuestos pueden reducir el valor de los bonos poseídos por el fondo.

■ El fondo está expuesto a diferentes divisas. Se utilizan derivados con el fin de minimizar el impacto de las variaciones de los tipos de cambio, ya que no siempre resulta posible eliminarlo.

■ La inversión en mercados emergentes entraña un mayor riesgo de pérdida debido a la intensificación de los riesgos políticos, fiscales, económicos, cambiarios, normativos y de liquidez, entre otros. Por tanto, podrían presentarse dificultades a la hora de comprar, vender, custodiar o valorar las inversiones en tales países.

■ El fondo podría utilizar derivados para beneficiarse de un incremento o una disminución previstos en el valor de un activo. Si el valor de dicho activo varía de forma imprevista, el fondo podría incurrir en una pérdida igual o superior al importe invertido.

■ En circunstancias excepcionales en las que no resulte posible valorar los activos a valor de mercado o estos tengan que venderse con descuentos importantes para recaudar efectivo, el fondo podría suspenderse temporalmente en pos de los intereses de todos sus inversores.

■ El fondo podría incurrir en pérdidas en caso de que una contraparte con la que hace negocios se negase a devolver el dinero adeudado al fondo o no fuese capaz de devolverlo.

■ Los riesgos operativos derivados de errores en las operaciones, valoración, contabilidad e informes financieros, entre otras cosas, también pueden afectar al valor de sus inversiones.

Consulte el Folleto para obtener más información acerca de los riesgos del fondo.

Los puntos de vista expresados en este documento no deben considerarse como una recomendación, asesoramiento o previsión.

Invertir en este fondo significa que se adquieren participaciones del mismo, por lo que no se está invirtiendo en el activo subyacente (ej., un inmueble o acciones de una compañía, que solo serían los activos subyacentes de dicho fondo).

El fondo permite el extenso empleo de instrumentos derivados.

El valor y los ingresos de los activos del fondo podrían tanto aumentar como disminuir, lo cual provocará que el valor de su inversión se reduzca o se incremente. No puede garantizarse que el fondo alcance su objetivo, y es posible que no recupere la cantidad invertida inicialmente.

Exclusivamente para inversores profesionales. Prohibida su posterior distribución. Ninguna otra persona o entidad debe utilizar la información contenida en el presente documento. M&G Investment Funds están inscritos para su distribución pública en virtud del art. 15 de la Ley 35/2003 sobre instituciones de inversión colectiva del siguiente modo: M&G (Lux) Investment Funds 1 nº de inscripción 1551. Esta información no constituye una oferta ni un ofrecimiento para la adquisición de acciones de inversión en alguno de los fondos mencionados en la presente. Las adquisiciones de un fondo deben basarse en el Folleto actual. La Escritura de Constitución, el Folleto, el Documento de Datos Fundamentales para el Inversor (KIID), el Informe de Inversión Anual o Provisional y los Estados Financieros se pueden solicitar gratuitamente en inglés o en español al Allfunds Bank, Calle Estafeta, nº 6, Complejo Plaza de la Fuente, La Moraleja, 28109, Alcobendas, Madrid o www.mandg.com/investments/professional-investor/es-es. Antes de efectuar su suscripción, debe leer el Folleto y el Documento de Datos Fundamentales para el Inversor (KIID), que incluye una descripción de los riesgos de inversión relativos a estos fondos. La información que aquí se incluye no sustituye al asesoramiento financiero independiente. En virtud del proceso de notificación de cese recogido en la Directiva de distribución transfronteriza, M&G Luxembourg S. A. puede rescindir los acuerdos de comercialización. Información sobre tramitación de reclamaciones están disponibles en español en www.mandg.com/investments/professional-investor/es-es/complaints-dealing-process. Promoción financiera publicada por M&G Luxembourg S.A. Domicilio social: 16, boulevard Royal, L 2449, Luxembourg. AUG22 / 795702