Invertir en renta fija mexicana: cuando los riesgos juegan a tu favor

| Por Gabriela Huerta | 0 Comentarios

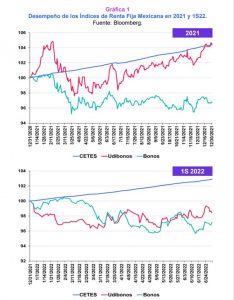

No es secreto que el último año y medio el desempeño de la renta fija en México ha dejado mucho que desear. En 2021 y el primer semestre de 2022, los índices de renta fija de largo plazo en México han estado, en su mejor momento, rindiendo similar a Cetes, y en la mayoría de los casos, por debajo de Cetes. Lo podemos apreciar en la (Gráfica 1), en donde vemos el desempeño 2021 y 1S22.

La razón principal de este mal desempeño se debe a la política monetaria tan agresiva que han implementado los Bancos Centrales (no solo en México, sino a nivel global) para combatir la rampante inflación que empezó a desatarse a inicios de 2021 y que se recrudeció a raíz de la guerra entre Rusia y Ucrania. En tan solo año y medio, la tasa de Banxico pasó de 4% a 8.50%, y se espera que siga subiendo hasta llegar a, al menos, 9.50% en los próximos meses. En este sentido, el proceso de ajuste monetario parece estar más cercano de su fin que de su inicio, por lo que la tesis de inversión a principios de 2021 es una tesis bien distinta a la que tenemos hoy en día.

Sin embargo, antes de entrar a la tesis de inversión para los siguientes 12 meses, creo que es importante recordar de dónde viene el rendimiento cuando invertimos en renta fija. En esencia, el rendimiento puede venir de 3 lados:

- El movimiento de las tasas: si las tasas suben, el precio del bono baja; si las tasas bajan, el precio del bono sube. Una medida de sensibilidad de qué tanto se mueve el precio de un bono cuando se mueven las tasas es la duración (primera derivada del precio en función de la tasa). A duraciones más altas, mayor sensibilidad del precio al movimiento de las tasas, y viceversa. Como puede deducirse, este componente del rendimiento puede ser positivo o negativo.

- Cupones o intereses: La mayoría de los bonos tienen una tasa cupón asociada (los bonos cupón cero, como los CETES, no la tienen), es decir, una tasa a la que te pagarán un interés periódico. A este componente también se le suele llamar carry, pues es el premio que te da el bono por el simple hecho de tenerlo. Generalmente, este componente del rendimiento es siempre positivo.

- Eventos de crédito: Generalmente se refiere a un evento de impago. No considero aquí subidas y bajadas de calificación, pues eso se expresa, en última instancia, como un movimiento de tasas. Sin embargo, cuando un bono deja de pagar, el golpe se ve directamente en los intereses que dejas de recibir o en el valor nominal del bono cuando el bono vence.

En este sentido, este componente del rendimiento es siempre negativo, aunque, en muchas ocasiones, podría no presentarse en ningún momento de la vida del bono, como es el caso de los bonos gubernamentales en pesos, los cuales tienen una probabilidad de impago muy pequeña.

Como podemos observar, de las 3 fuentes de rendimiento que te puede dar un bono gubernamental, una es incierta (el movimiento de las tasas), y dos son ciertas (el pago de intereses y la ausencia de eventos de crédito). En ese sentido, para armar una tesis de inversión para los siguientes 12 meses tenemos que modelar escenarios sobre la variable incierta, tomando en cuenta, obviamente, la certeza de las otras dos variables.

Entonces, bajo esta hipótesis, las tasas pueden hacer 3 cosas: quedarse igual, subir o bajar. Analicemos estos 3 escenarios:

➢ Escenario 1: ¿Qué pasa si en los próximos 12 meses las tasas no se mueven?

Este escenario es el más sencillo de calcular. Si la tasa de un bono no se mueve en 12 meses y si asumimos que se pueden reinvertir los cupones recibidos a dicha tasa al momento de recibirlos (a lo largo de este ejercicio asumiremos que eso es posible), el rendimiento de dicho bono será su tasa de rendimiento (YTM) a inicio del periodo.

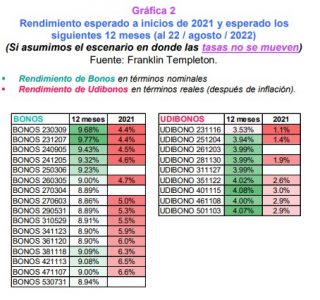

Entonces, ¿qué pasaría si hubiésemos observado este escenario a inicios de 2021 y qué pasaría si asumimos este escenario para los siguientes 12 meses? La (Gráfica 2) nos muestra lo que hubiésemos ganado en 2021 y lo que ganaríamos los próximos 12 meses.

Los rendimientos esperados para los próximos 12 meses son muy superiores a los que hubiésemos conseguido en 2021 si este escenario se concretaba. Bajo este escenario, los bonos nominales pagarían alrededor de 9% vs. 5% que hubiesen pagado en 2021; y los Udibonos pagarían alrededor de 4% real vs. 2% real que hubiesen pagado en 2021. ¡Sentarse en cualquiera de estos bonos pagaría el doble de lo que hubiese pagado en 2021 si las tasas no se hubiesen movido!

➢ Escenario 2: ¿Qué pasa si en los próximos 12 meses las tasas suben?

El segundo escenario que hay que entretener es si las tasas suben.

Si las tasas suben, una forma de estimar el rendimiento 12 meses es el siguiente: rendimiento bajo el escenario en donde las tasas se quedan sin cambios (escenario 1) menos la minusvalía estimada por la subida de tasas. Esta minusvalía puede estimarse usando la duración de cada bono. Asimismo, hay que tomar en cuenta que, conforme la tasa de un bono sube, su duración tiende a bajar, volviéndolo menos sensible a los movimientos en las tasas.

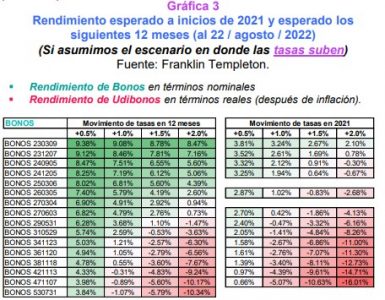

Ahora bien, sin entrar en detalle de cómo realicé los cálculos para no volver este análisis más técnico de lo que ya es, podemos asumir cuatro sub-escenarios de subida en las tasas para cada uno de los bonos de la curva, a saber: 0.50%, 1%, 1.5% y 2%. Esto implica que en los siguientes 12 meses estamos asumiendo que la tasa de cada uno de estos bonos subiría esos puntos base. Dado esto, las estimaciones de rendimiento durante 2021 y durante los próximos 12 meses se verían como se muestra en la (Gráfica 3):

Usando un código de colores (en escala que va de muy rojo para los rendimientos más bajos y muy verde para los rendimientos más altos), podemos observar que en el escenario actual el sesgo a tener rendimientos positivos es mucho mayor que al que existía en 2021. De hecho, con los niveles de tasas actuales los precios de los bonos son mucho más resilientes a una subida de tasas que en 2021.

Asimismo, movimientos menos extremos de tasas (entre 0.5% y 1%) tenderán a tener rendimientos muy atractivos en la parte corta de la curva, contrario a lo que se hubiese observado en 2021. Por otro lado, movimientos extremos de las tasas (1.5%-2%), seguirán generando minusvalías, aunque en menor medida y en un espectro más reducido de la curva, que lo que hubiésemos observado en 2021.

➢ Escenario 3: ¿Qué pasa si en los próximos 12 meses las tasas bajan?

El tercer escenario es si las tasas bajan. De la misma forma que en el escenario 2, la manera de estimar los rendimientos en este caso sería: rendimientos en (escenario 1) más las plusvalías generadas por la bajada de tasas, las cuales también se pueden estimar usando la duración de cada uno de los bonos. De manera inversa al escenario anterior, si las tasas bajan, la duración tiende a subir, volviendo a los bonos más sensibles al movimiento de las tasas.

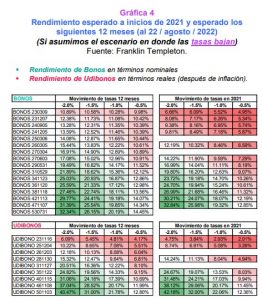

Siguiendo la misma línea de pensamiento, podemos volver a asumir 4 sub-escenarios, es decir, que las tasas bajen 0.5%, 1%, 1.5% y 2% para cada uno de los bonos de la curva. Dado esto, las estimaciones de rendimiento durante 2021 y durante los próximos 12 meses se verían de la siguiente forma (Gráfica 4):

Usando el mismo código de colores que en el escenario 2, vemos que también se pueden apreciar asimetrías entre lo que hubiese pasado en 2021 y lo que pasaría en los próximos 12 meses.

En movimientos menores de tasas (entre -1% y -0.5%) los rendimientos entre ambos escenarios varían considerablemente, sobre todo en la parte corta de la curva.

Mientras que hoy esperarías un rendimiento que ronda alrededor del 10%, en 2021 ese rendimiento oscilaría alrededor del 6%. Por otro lado, en movimientos más abruptos de tasas (entre -2% y -1.5%) los rendimientos tienden a ser mucho más parecidos en la parte larga de la curva, pero no en la parte corta, en donde los rendimientos esperados son mayores hoy que a inicios de 2021.

Conclusión

El ambiente de tasas que vivimos hoy es muy distinto al que vivimos hace un año y medio. Muchos de los riesgos que temíamos en 2021 se han concretado, y las valuaciones han recibido un golpe que no se había visto, literalmente, en décadas.

Sin embargo, el golpe ya nos lo llevamos y hoy por hoy las tasas están en sus niveles más atractivos de los últimos 10 años.

Asimismo, la coyuntura actual apunta a que las tasas podrían estar alcanzando sus niveles máximos debido a una posible inflación a la baja, y una desaceleración económica durante los siguientes meses: un escenario muy distinto al que observábamos al inicio de 2021, cuando las tasas estaban en el suelo, y solo “podían subir”.

Dado todo esto, los riesgos a los que se enfrenta el inversionista al exponerse a renta fija son riesgos asimétricos: mayor rendimiento esperado que al inicio de 2021, y con una probabilidad mayor de que las tasas permanezcas sin cambio o que bajen, a que sigan subiendo de manera importante.

En ese sentido, ya observamos que bajo estos dos escenarios (que las tasas permanezcan sin cambios o bajen), e incluso, aunque suban ligeramente (parte del escenario 2), los rendimientos esperados serán bastante atractivos. Sin embargo, cabe resaltar, que queda una parte del escenario 2 en donde las subidas de tasas de los próximos 12 meses pudieran ser agresivas, en cuyo caso, las minusvalías podrían continuar.

Sin embargo, esta parte del escenario 2 no es nuestro escenario base, y asignamos una probabilidad muy menor de que suceda. Tendríamos que ver presiones de precios aún mayores a las ya observadas, implicando lecturas de inflación más elevadas a las actuales, para que este escenario se llegue a materializar, lo cual vemos poco probable.

Dicho todo lo anterior, creemos que el mercado de renta fija mexicano será bastante favorable para los próximos 12 meses, con riesgos asimétricos a favor del inversionista, que, además, abren la puerta a oportunidades no vistas en más de una década.

Columna de Franklin Templeton México