Las firmas norteamericanas de private equity y de venture capital continúan enfocadas en DEI y ESG tanto a nivel doméstico como global, a pesar del giro en Estados Unidos respecto a la diversidad, la equidad y la inclusión, según una nueva investigación de Ocorian, empresa proveedora de servicios para activos en EE. UU. y a nivel global.

El estudio, que incluyó a altos ejecutivos de Estados Unidos y Canadá de empresas de private equity de mercado medio y de venture capital que gestionan 335.250 millones de dólares en activos, encontró que el alejamiento de las políticas centradas en DEI en EE. UU. tampoco tendrá un impacto significativo en la estrategia de inversión global de sus firmas. Casi la mitad (47%) de los encuestados afirmó que tendrá un impacto “limitado”, ya que tratan cada mercado de manera independiente.

Más de una cuarta parte (28%) de los encuestados señaló que, de hecho, reforzará su compromiso global con ESG y DEI como un elemento diferenciador. En torno al 23% indicó, sin embargo, que generará tensión entre las prioridades domésticas e internacionales, y solo un 2% dijo esperar que el alejamiento de las políticas enfocadas en DEI en EE. UU. haga que ESG y DEI pierdan prioridad a nivel global.

Casi la mitad (45%) de las compañías de venture capital y private equity de Norteamérica afirmó que este cambio de política solo incrementará su atención en ESG y DEI como un factor diferenciador en su estrategia de inversión doméstica durante los próximos tres años. Uno de cada cinco (18%) afirmó que no tendrá ningún impacto en la estrategia de inversión doméstica de su firma en los próximos tres años. Casi una cuarta parte (24%) sostuvo que reducirá ligeramente sus inversiones alineadas con ESG y DEI, y un 13% dijo que las reducirá significativamente.

“Incluso cuando partes de EE. UU. se alejan de las políticas centradas en DEI, nuestra investigación confirma lo que seguimos observando en la comunidad inversora en general: DEI y ESG continúan firmemente integrados en la manera en que los gestores se posicionan frente a los LPs y en cómo los inversores evalúan el valor a largo plazo”, señaló Howard Nurtman, director de Regulación y Cumplimiento en Estados Unidos de Ocorian.

“Los accionistas de las mayores empresas cotizadas están rechazando abrumadoramente las propuestas anti-DEI, a menudo por márgenes del 95% o más, y las firmas de private equity de mercado medio y de venture capital están respondiendo en consecuencia”, agregó.

La SEC analiza si los gestores que se etiquetan como ESG cuentan con la gobernanza, la documentación y la disciplina operativa necesarias para respaldar esos compromisos. “Las firmas que tratan ESG como un ejercicio de marketing y no como una práctica regulada se arriesgan a un mayor escrutinio y acciones de cumplimiento”, dijo el ejecutivo de Ocorian. “Los gestores que destacarán serán aquellos que combinen principios claros con una implementación rigurosa”, completó.

Foto cedidaEl presidente del Grupo Balanz, Claudio Porcel, junto al presidente de Uruguay, Yamadú Orsy

La firma de servicios financieros Balanz inauguró nuevas oficinas en Uruguay, ubicadas en el moderno complejo Smart Riviera, en el corazón de Carrasco.

“El nuevo espacio refleja el crecimiento del grupo y su compromiso por acompañar a los clientes con una propuesta integral de inversión, asesoramiento y gestión patrimonial de excelencia”, anunció la empresa de matriz argentina en un comunicado.

La inauguración se llevó a cabo el miércoles 12 de noviembre y contó con la presencia del presidente de Uruguay Yamandú Orsy, además de Lou Rinaldi, Embajador de Estados Unidos en Uruguay; Diego Labat, Gerente General de la Bolsa Electrónica de Valores (BEVSA); Patricia Torrado, Gerente General de la Bolsa de Valores de Montevideo; Ángel Urraburu, Presidente de la Bolsa de Valores de Montevideo; Agustín Gattás, Gerente de Mercados de BEVSA; Patricia Tudisco, Intendente de Regulación Financiera del Banco Central del Uruguay; Victoria Buscio, Asesora Financiera de la Unidad de Gestión de Deuda del Ministerio de Economía y Finanzas; Nicolás Piaggio, Socio Director de Guyer & Regules; Jacques Bragard, de Bragard Estudio; y Santiago Borsari, Director de la Corporación Nacional para el Desarrollo (CND).

“Uruguay se ha consolidado como un hub regional de servicios financieros y Balanz busca ser parte activa de ese ecosistema, aportando experiencia, tecnología y visión de largo plazo”, dijo Juan José Varela, CEO de Balanz Uruguay.

“Este nuevo espacio representa un paso fundamental en nuestro plan de crecimiento regional. Uruguay ofrece un entorno institucional sólido y una plaza financiera moderna, ideal para seguir desarrollando productos y servicios que conecten a los inversores locales con oportunidades globales.”, destacó por su lado Claudio Porcel, Presidente de Grupo Balanz.

Grupo Balanz tiene más de 20 años de trayectoria, brinda servicios de Finanzas Corporativas, Sales & Trading, Asset Management, Research y Wealth Management. La firma tiene presencia en Argentina, Estados Unidos, Reino Unido, Panamá y Uruguay, cuenta con más de un millón de clientes.En 2025 Balanz superó los 10.000 millones de dólares en activos bajo administración (AUM).

En el plano macroeconómico, aunque el despliegue del paquete fiscal alemán puede ofrecer sorpresas positivas en Europa en lo que a crecimiento económico se refiere, el contexto sigue favoreciendo las inversiones en Estados Unidos, si bien el tono sigue siendo de moderación en ambos casos.

EE.UU: tregua al shutdown y desacuerdos en la Fed

Siguiendo la tendencia de la semana pasada, los indicadores del empleo privado estadounidense han continuado mostrando debilidad, pero sin ser concluyentes. La nueva serie semanal de ADP apunta a una pérdida media de unos 11.000 empleos privados en la última semana con respecto a la media móvil de las cuatro anteriores, mientras que la encuesta entre PYMES de la NFIB ha caído a un mínimo de seis meses y se reduce el porcentaje de empresas que planean contratar.

En paralelo, el foco ha estado en el ámbito político-fiscal. La tregua es solo temporal. Tras 43 días, el cierre de operaciones del gobierno federal (shutdown) más largo de la historia ha terminado con la firma del paquete de financiación que mantiene a la mayoría de agencias abiertas hasta el 30 de enero, si bien persiste el riesgo de nuevas tensiones a comienzos de 2026.

El cierre generará un importante “cuello de botella” estadístico: la Casa Blanca ha sugerido que podría omitirse por completo el dato de IPC de octubre, algo sin precedentes en las series modernas. En la misma línea, Kevin Hasset ha confirmado que el informe de empleo de septiembre será comunicado en su totalidad, pero la cifra de paro del mes pasado no será publicada al no contarse –ni poder reproducir de forma concluyente- las encuestas de empleo entre familias, que son la base de ese cálculo.

En un artículo publicado por el especialista del Wall Street Journal en asuntos relacionados con la Fed, Nick Timiraos, se explica cómo esta situación puede evidenciar aún más la fractura en el seno del banco central estadounidense respecto a la rebaja de 0,25% que los inversores esperaban para el próximo 10 de diciembre, cuya probabilidad era del 65% y ha pasado en los últimos días a solo el 50%.

El inusual estado de la economía, con la inflación muy por encima del objetivo y la creación de empleo debilitándose rápidamente, la falta de datos recientes que permitan evaluar la evolución en ambos frentes o el efecto que en ambos casos podría tener una desautorización por parte del Tribunal Supremo a las tarifas IEEPA de Trump, anima a pensar que la polarización en las perspectivas de los miembros de la Fed, con 10 de 19 de sus miembros apoyando en septiembre recortes para octubre y diciembre, puede haberse agudizado desde entonces.

Varios miembros de la Fed han enfriado la probabilidad de un recorte en diciembre, mientras otros siguen mostrándose dovish. Gobernadores como Miran, Bowman o Waller han defendido mayores recortes en días previos, pero voces más cautas, como Collins (Boston), Hammack (Cleveland), Musalem (San Luis, que tiene voto) o Kashkari (Minneapolis), insisten en mantener los tipos sin cambios “por algún tiempo”. Hay incluso alguno que, como John Williams (de la Fed de Nueva York), y ante el riesgo de un drenaje brusco de liquidez en el sistema, sugiere el regreso de la expansión cuantitativa de balance (o QE) cuando aún no ha finalizado el proceso de reducción (QT). Hacía tiempo que no se percibía tanta discordancia en los mensajes desde la Reserva Federal.

Europa: empleo, sentimiento e inflación, con ruido político-fiscal

En Reino Unido, el mercado laboral da señales de enfriamiento: la tasa de paro de los tres meses hasta septiembre ha repuntado al 5% interanual y el número de trabajadores en nómina se ha reducido en octubre, lo que ha incrementado la probabilidad de un recorte del BoE en diciembre y ha impulsado una fuerte caída de rentabilidades en los gilts a 10 años.

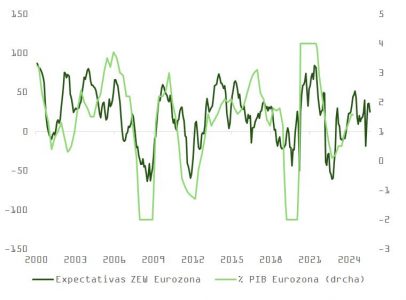

El índice germano ZEW de sentimiento económico de noviembre ha decepcionado al retroceder por debajo de lo esperado, anticipando un entorno aún frágil para la actividad que no señala una aceleración en crecimiento a corto plazo. En el terreno de precios, la inflación armonizada alemana de octubre se ha confirmado en el 2,3% interanual, con servicios todavía tensos, algo que la propia Schnabel (BCE) ha subrayado al advertir de riesgos inflacionistas al alza ligados a servicios y cuellos de botella geopolíticos.

En Francia, el foco se ha desplazado a las cuentas públicas: la Asamblea Nacional ha votado mantener suspendida la reforma de pensiones dentro del presupuesto, retrasando la subida de la edad de jubilación y reduciendo, a corto plazo, el ruido político sobre el déficit, aunque a costa de un mayor desequilibrio a largo plazo. Los mercados han acogido positivamente el paso, estrechándose el diferencial OAT-Bund a mínimos desde agosto y descontando una probabilidad baja de contagio hacia los mercados de deuda pública. No obstante, con las grandes agencias calificadoras habiendo recortado y colocado una perspectiva negativa sobre la deuda francesa, la volatilidad e incertidumbre en los spreads se mantendrá elevada.

La insaciable demanda de computación, las dudas de la Fed y la esperada corrección

Respecto al mercado, la esperada digestión de las ganancias acumuladas desde los mínimos de abril parece haber llegado. Aunque los resultados de CoreWeave deberían haber despejado inquietudes, el temor en torno a la hipotética burbuja IA y a la “economía K”, que divide a los miembros de la Fed, han pesado sobre las cotizaciones.

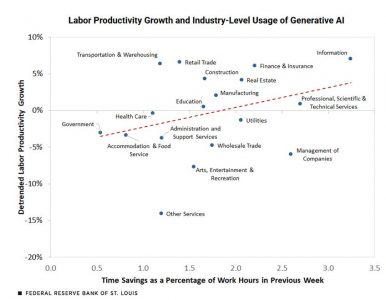

En línea con comentarios de otros hiperescaladores y empresas neocloud, CoreWeave no pudo ser más optimista: «estamos experimentando una demanda implacable e insaciable». Y aunque empresas como Meta y OpenAI son clientes muy relevantes, CoreWeave advirtió de que está viendo también un aumento de los pedidos desde la empresa tradicional y el sector público. Este mensaje coincide con las conclusiones del informe publicado por la Fed de San Luis respecto a la aceleración en adopción de servicios IA fuera del ámbito de las empresas tecnológicas.

La compañía dijo que está viendo mucho interés no solo por los GPU Blackwell, el chip de última generación de Nvidia, sino también por los de generaciones anteriores que se siguen alquilando a precios nada baratos, algo que vendría a desmontar las tesis de que el valor de los GPUs se depreciará totalmente en los próximos dos años.

Balance

En conjunto, la semana ha mezclado señales de enfriamiento en algunos mercados laborales y encuestas con un contexto de inflación global algo más controlada, apoyo fiscal y monetario todavía presentes y, de fondo, una mejora notable del apetito por riesgo en Europa, frente a un Estados Unidos lastrado por el sector tecnológico y la incertidumbre estadística tras el shutdown. Como hemos venido explicando, todo apunta a que no estamos en una burbuja todavía, pero sí en una fase de exuberancia racional que ofrecerá oportunidades.

Deutsche Bank España ha anunciado el nombramiento de Christian Berendes como nuevo miembro de su Consejo de Administración, reforzando la estructura de gobierno corporativo del banco y su proyección internacional.

Berendes cuenta con más de 25 años de experiencia en el sector financiero, desarrollada íntegramente en Deutsche Bank. Actualmente es Chief Operating Officer de Compliance & AFC and Regions Europe & Americas, cargo desde el que ha liderado proyectos estratégicos en cumplimiento normativo, gestión operativa y control interno.

A lo largo de su carrera, ha ocupado posiciones de responsabilidad en Alemania y Londres, tanto en banca de inversión como en banca privada. Entre sus funciones más destacadas se encuentran la de Global Head of Regulatory Affairs y la de Chief of Staff del CEO, cargos que le han permitido colaborar directamente con los principales ejecutivos y miembros del consejo. Licenciado en Administración y Dirección de Empresas por la Universidad de Ciencias Aplicadas y Artes de Dortmund, Berendes fue reconocido con el Premio al Mejor Expediente Académico de su promoción (1998-1999).

Con su incorporación, el Consejo de Administración de Deutsche Bank España queda conformado por Antonio Rodríguez-Pina Borges, presidente; Íñigo Martos Blázquez, Christian Nolting, Jan-Philipp Gillmann, María González-Adalid Guerreiro, Miriam González-Amézqueta López, Sonsoles Seoane García, Francesca Dalla Giovanna y Christian Berendes, como consejeros. Nieves Estévez Luaña ejerce como secretaria no consejera y Aurora López-Barrajón Moren como vicesecretaria no consejera.

La Delegación de Aragón, Navarra y La Rioja del Instituto Español de Analistas celebrará en Zaragoza, durante la última semana de noviembre, dos encuentros destinados a analizar cuestiones estratégicas para el sector financiero y energético. Ambos eventos se desarrollarán en el Espacio Ibercaja Xplora (Plaza de Basilio Paraíso, 2).

Energía nuclear: una alternativa de futuro

El lunes 24 de noviembre, a las 18:30 horas, la delegación abordará el papel de la energía nuclear en la transición energética, su potencial como fuente estable y baja en emisiones, y su encaje en las estrategias de inversión y sostenibilidad de las gestoras.

La sesión comenzará con las palabras de bienvenida de Juan Uguet de Resayre, miembro de la Junta de la Delegación y director de Inversiones en Augustus Capital, seguido de una exposición introductoria de Francisco Tajada, gestor en Augustus Capital, sobre el futuro energético de la energía nuclear.

A continuación, se celebrará una mesa redonda moderada por María Cadarso, vicepresidenta de la Delegación y responsable comercial de Ibercaja Rioja-Burgos-Guadalajara, en la que se debatirán las perspectivas de inversión en el sector energético, la contribución de la energía nuclear a la descarbonización y su impacto en los modelos de gestión.

La jornada concluirá con la intervención de Óscar del Diego Ereza, presidente de la Delegación y director de Análisis de Ibercaja Gestión.

Anuario del Euro 2025: reglas fiscales europeas

El miércoles 26 de noviembre, a las 12:00 horas, la Delegación celebrará una nueva sesión del Anuario del Euro 2025, centrada en el análisis de las renovadas reglas fiscales europeas y sus implicaciones sobre la sostenibilidad de la deuda. Durante el encuentro se presentará el capítulo “La implementación de las renovadas Reglas Fiscales Europeas: ¿otra oportunidad perdida para abordar el problema de la deuda?”, evaluando los retos de la nueva gobernanza fiscal.

La apertura correrá a cargo de Lola Solana, presidenta del Instituto Español de Analistas, y Óscar del Diego, presidente de la Delegación y director de Análisis de Ibercaja Gestión. Posteriormente, Esther Gordo, directora de Análisis Económico de la AIReF, y Francisco Uría, director de Análisis y Estudios del Instituto Español de Analistas, presentarán sus conclusiones sobre el capítulo y analizarán los principales cambios introducidos en las nuevas reglas fiscales europeas.

El acto, con la colaboración de la Fundación ICO y el Círculo de Empresarios, será clausurado por Javier Martínez, director general de Política Económica del Gobierno de Aragón.

Ambos encuentros están dirigidos a profesionales del sector financiero y energético, así como a analistas e inversores interesados en la evolución de la transición energética y en las oportunidades de inversión vinculadas a la regulación fiscal europea.

La renta variable estadounidense ha entrado ya en el cuarto año consecutivo de un poderoso mercado alcista, con una subida de más del 80% desde los mínimos de octubre de 2022. Y aunque las valoraciones puedan parecer ambiciosas, los fundamentos subyacentes siguen siendo sólidos. El crecimiento de los beneficios ha demostrado ser resistente, la inflación continúa moderándose y el entorno macroeconómico sigue siendo en general favorable.

El S&P 500 ha registrado más de 200 nuevos máximos históricos desde 2022, respaldado por un desempeño corporativo constante y la confianza de los inversores en un escenario de aterrizaje suave. Aunque la volatilidad relacionada con los aranceles ha puesto a prueba el sentimiento del mercado, las caídas han sido limitadas y las recuperaciones, rápidas. Esto es una muestra de la solidez duradera del mercado.

Desde un punto de vista fundamental, se aprecian pocas evidencias de deterioro. Se espera que el PIB de Estados Unidos crezca de forma sostenida hasta 2026, mientras que el índice de precios al consumidor sigue una tendencia a la baja a pesar de repuntes puntuales. Aproximadamente el 70% de las empresas estadounidenses superaron las expectativas de beneficios en el segundo trimestre, lo que pone de relieve la resiliencia y rentabilidad corporativa. Los informes empresariales correspondientes a la actual temporada del tercer trimestre han sido igualmente alentadores. En conjunto, las previsiones de consenso apuntan a un crecimiento del beneficio por acción del 11,9% en 2025 y del 13,2% en 2026, cifras que siguen respaldando las valoraciones actuales.

Gran parte del impulso reciente se ha concentrado en las empresas de mega capitalización, cuya dominancia refleja fuerzas estructurales más que cíclicas. Estas compañías se benefician de su escala tecnológica y su liderazgo en innovación, especialmente en los ecosistemas de inteligencia artificial y computación en la nube. A pesar de las comparaciones frecuentes con la burbuja puntocom, las empresas líderes actuales presentan balances sólidos, flujos de caja sostenibles y un poder de fijación de precios sistémico. Esta concentración es una característica de los mercados modernos, y no un defecto. Durante la última década, las empresas de mega capitalización han capturado el 107% del rendimiento alcista del S&P 500 y han experimentado caídas similares o menores.

El contexto histórico refuerza aún más este optimismo. La recuperación posterior a 2022 guarda una sorprendente similitud con el ciclo que comenzó en 1994, cuando el endurecimiento de la Reserva Federal provocó volatilidad antes de dar paso a uno de los repuntes plurianuales más fuertes de la historia moderna. Para octubre de 2025, tres años después del punto más bajo de 2022, el S&P 500 había ganado un 82%, reflejando el rally de finales de los años noventa. Si la inteligencia artificial representa hoy el equivalente a la revolución de internet, entonces el debut de ChatGPT en 2022 fue su “momento Netscape”. En ese sentido, 2025 podría parecerse más a 1997 que a 1999, lo que implicaría un mayor potencial alcista. Históricamente, los verdaderos mercados bajistas tienden a seguir a shocks exógenos, no simplemente a valoraciones extendidas.

Aun así, los inversores no deberían ignorar las oportunidades más allá de la parte alta del mercado. Existe un potencial creciente entre los segmentos de pequeña y mediana capitalización, especialmente dentro del sector industrial estadounidense, que está bien posicionado para beneficiarse de las iniciativas de relocalización y de los incentivos fiscales específicos. El índice Russell 2000, con su mayor ponderación en empresas industriales, podría beneficiarse de manera desproporcionada a medida que se expanda la producción nacional. Dada la amplia dispersión de rendimientos entre las compañías más pequeñas, tiene sentido continuar defendiendo un enfoque activo y selectivo para descubrir alfa en este ámbito.

Por todo ello, ser excesivamente cauteloso puede ser el mayor riesgo al que se enfrentan hoy los inversores. Los mercados que parecen sobreextendidos pueden mantenerse así durante años, y el ciclo actual sigue mostrando un sólido respaldo, tanto fundamental como técnico. Con unos beneficios empresariales sólidos, vientos de cola en materia de política económica y un crecimiento impulsado por la innovación, el mercado alcista de renta variable estadounidense sigue en su punto álgido. Para aprovechar plenamente su potencial, los inversores deberían mirar más allá de las exposiciones tradicionales y adoptar un enfoque diversificado y orientado al futuro.

Tribuna escrita por Marcus Weyerer, CFA, director de Estrategia de Inversión en ETFs para EMEA.

Alegría y cautela han sido los dos sentimientos que han reinado en el mercado tras darse por terminado el cierre de la administración estadounidense más largo de su historia, en total 43 días. Por un lado, en EE.UU., los operadores de Wall Street impulsaron la mayoría de las acciones al alza mientras los rendimientos de los bonos retrocedían, y, por otro lado, los inversores se movían sin olvidar que, el retorno a la normalidad tomará varias semanas y que el grueso del acuerdo durará apenas hasta principios del año que viene, en concreto, hasta el 31 de enero.

“La resolución del cierre del Gobierno estadounidense elimina parte de la incertidumbre a corto plazo y es, sin duda, un avance positivo. Sin embargo, somos conscientes de que la tregua es temporal: la próxima fecha límite llegará rápidamente. Queda por ver si esta pausa creará un margen para negociar un acuerdo más duradero. Para la renta variable mundial, la conclusión ha sido moderadamente favorable, y la reanudación de la recopilación de datos debería proporcionar a los inversores una mejor visibilidad del estado de la economía estadounidense. Dicho esto, el retraso en los datos puede generar ambigüedad en torno a la verdadera situación económica de Estados Unidos, y persisten riesgos clave, como la fortaleza del consumidor estadounidense y el debate sobre si el comercio de IA es una burbuja”, señala Paul Dalton, director de inversiones en renta variable de Federated Hermes Limited.

La alegría

Al poner el foco en la parte más positiva, Benoit Anne, Senior Managing Director del Grupo de Estrategia e Insights MFS Investment Management, reconoce que se trata de una gran noticia en muchos sentidos. “Para empezar, los analistas volverán a beneficiarse de la reanudación del flujo de datos oficiales. También significa que el impacto negativo del cierre sobre el crecimiento será bastante limitado. La pregunta clave ahora es qué panorama macroeconómico nos vamos a encontrar. Parece que los datos laborales están marcando la pauta en este momento, aunque es muy posible que sigan enviando señales contradictorias”, señala Anne.

Un dato objetivo es que el optimismo ante el fin del cierre de gobierno de EE.UU. ayudó a que la renta variable estadounidense ampliara sus ganancias el pasado martes. Históricamente, los cierres del gobierno estadounidense han tenido un impacto limitado en los mercados, por lo que este cambio rápido en el sentimiento de los inversores no debería sorprender. En opinión de Mark Haefele, CIO de UBS Global Wealth Management, “la política monetaria expansiva de la Reserva Federal, los sólidos beneficios corporativos y el fuerte gasto en inteligencia artificial (IA) han sido los principales motores del mercado y deberían seguir respaldando el rally bursátil. Creemos que las acciones estadounidenses aún tienen recorrido al alza y esperamos que el S&P 500 alcance los 7.300 puntos en junio de 2026”.

La cautela

Anthony Willis, Senior Economist de Columbia Threadneedle Investments, coincide en que esta reapertura ofrecerá finalmente a la Reserva Federal de EE.UU. mayor claridad sobre los datos económicos y la dirección de la política monetaria, un factor cuya ausencia ha contribuido a frenar la actividad legislativa. Pero advierte: “Aunque el impacto económico del cierre podría haber sido limitado, los importantes retrasos en los vuelos y el riesgo de suspensión de los cupones de alimentos llevaron la situación a un punto crítico. No obstante, persisten otros desafíos, como la revisión por parte de la Corte Suprema de la legalidad de los aranceles impuestos por el presidente Trump”.

Desde Banca March consideran que los mercados financieros reciben con cautela la reactivación del Gobierno, conscientes de su carácter transitorio. Además, consideran que siguen pendientes de las publicaciones macroeconómicas aplazadas, y la próxima semana se esperan los resultados de Nvidia, en medio del debate sobre la evolución de la inteligencia artificial.

“En los próximos días se actualizarán los calendarios de publicación de las agencias afectadas, y se conocerá la decisión final al respecto. Este calendario será clave, ya que dichos datos serán utilizados por el Comité de la Reserva Federal en su reunión de política monetaria prevista para el 10 de diciembre. Aunque el regreso a la normalidad será progresivo, llega justo a tiempo para el inicio del periodo navideño. El impacto económico más grave se ha evitado, y la Administración Trump presenta esta reapertura, una vez más, como una victoria frente a un problema que, en realidad, fue autoinducido”, señalan en su análisis diario.

La visión de Muzinich&Co es más dura y considera que EE.UU. está en el centro del repunte de la cautela global. “Los inversores están poniendo a prueba el muro de preocupaciones, verificando la solidez de sus ladrillos, crecimiento, geopolítica, valoraciones, liquidez y desequilibrios, en una versión inversora del juego Jenga. En otras palabras, el sentimiento se ha deteriorado. Nuestro indicador preferido, el índice VIX, superó recientemente el nivel de 20, lo que sugiere un aumento de la incertidumbre. Estados Unidos se sitúa en el centro de este repunte de incertidumbre global, comenzando por el cierre parcial del Gobierno, que ha sido el más largo de la historia y por el que se estima que ha costado a la economía unos 15.000 millones de dólares por semana”, apuntan.

Balance del impacto del cierre

Según los expertos, tras este cierre récord es probable que se recupere gran parte de la actividad económica perdida en las últimas semanas, ya que los trabajadores federales serán recontratados y recibirán el pago íntegro de sus salarios atrasados. “Se prevé que el PIB de EE.UU. del cuarto trimestre se reduzca varias décimas debido al cierre del Gobierno, aunque gran parte de ello debería compensarse con una producción más fuerte en el primer trimestre de 2026, lo que impulsará el crecimiento para el año natural 2026. En concreto, prevemos un crecimiento del 2,4% para el próximo año, frente al 2,1% estimado para este año, a pesar del aumento de las amenazas para el crecimiento económico de EE.UU..

Los cierres de corta duración suelen tener efectos económicos limitados, pero este podría dejar una huella duradera debido a su extensión récord. La Oficina Presupuestaria del Congreso estimó recientemente que se podrían perder de forma permanente alrededor de 11.000 millones de dólares en actividad económica”, señala Dennis Shen, presidente del Consejo Macroeconómico de Scope Ratings.

Para Susan Hill, directora de Liquidez Gubernamental en Federated Hermes, el impacto más notable del cierre del Gobierno en los mercados de liquidez ha sido la falta de datos oficiales y el grado en que esto puede haber influido en las consideraciones de la Fed sobre futuras medidas políticas. “Acogemos con satisfacción el fin del cierre y la reanudación de los datos antes de la reunión del FOMC de diciembre. Desde un punto de vista técnico, el elevado saldo de caja operativo del Tesoro —en parte una manifestación del cierre del Gobierno que ha provocado retrasos en las salidas de fondos— ha contribuido al aumento de los tipos de financiación a un día en el tramo inicial”, concluye Hill.

La firma Altaira Strategic Partners, especializada en soluciones institucionales para fondos de inversión, anunció la expansión de su plataforma con dos nuevas ofertas: Alpha+ y Krell+, diseñadas para aumentar la eficiencia operativa y reducir los costos estructurales de los fondos.

Según Michael Fastert, socio fundador y CEO de Altaira, el objetivo es permitir que los gestores accedan a soluciones que antes solo estaban disponibles para grandes instituciones. “El alfa operativo será clave en la próxima generación de desempeño de los fondos. Alpha+ y Krell+ son dos formas concretas y medibles de desbloquear ese potencial mediante una gestión más inteligente de la tesorería y una tecnología optimizada”, explicó.

Alpha+ busca transformar la tesorería en un centro de valor adicional a través de la gestión centralizada de tesorería, colaterales, márgenes y flujos de efectivo, además de incluir una capa de optimización fiscal y regulatoria. De esta manera, los fondos pueden generar rentabilidad adicional fuera del mercado y fortalecer su posición frente a los inversionistas institucionales.

Por su parte, Krell+ integra los servicios de vCTO (Chief Technology Officer virtual) y vCIO (Chief Information Officer virtual), ofreciendo un modelo flexible que permite a los fondos administrar su infraestructura tecnológica sin incurrir en los altos costos de personal interno. Esto incluye supervisión experta en automatización, analítica avanzada, inteligencia artificial e integración de sistemas.

“Muchos fondos sufren por la falta de una supervisión tecnológica adecuada. Krell+ ofrece control, eficiencia y escalabilidad a una fracción del costo”, señaló Fastert.

Ambas soluciones adoptan un modelo de precios flexible: Alpha+ se cobra mediante puntos básicos fijos sobre el fondo, mientras que Krell+ ofrece modalidades por horas, tarifa plana o proyectos específicos.

Con esta expansión, Altaira reafirma su compromiso de ayudar a los gestores a construir estructuras más eficientes, escalables y alineadas con las demandas del mercado financiero moderno.

Bancos, fintechs y plataformas de criptomonedas están aumentando su inversión en prevención de fraude y verificación de identidad (IDV), posicionando estos dos elementos como la próxima capa de ciberdefensa.

Según el informe global “The Future of Identity Verification: 5 Threats and 5 Opportunities” de Regula, los sectores financieros están priorizando la verificación de identidad (IDV) y la prevención del fraude como pilares de su seguridad digital.

La verificación de identidad ya no es una función administrativa. En 2025, ocupa un lugar central en el funcionamiento de las economías digitales: determinará la confianza de los clientes, el cumplimiento normativo y la resiliencia empresarial. Cada inicio de sesión, transacción e interacción con el cliente es ahora una decisión de confianza, y lo que está en juego aumenta rápidamente, comienza diciendo el informe.

Los bancos encabezan esta tendencia: el porcentaje de instituciones que planean aumentar su presupuesto de IDV en más del 50% ha crecido del 4,4% al 15% en apenas dos años. Mientras tanto, casi un tercio de los bancos y las empresas de criptomonedas, junto con un quinto de las fintechs, esperan aumentos moderados de entre 10% y 20% en sus presupuestos de verificación.

«Para las empresas que se ven abrumadas por miles de casos de fraude al año, esto ya es una pesadilla que se está haciendo realidad», señala Ihar Kliashchou, Chief Technology Officer de Regula, en el informe.

El camino a seguir no es ningún misterio: automatizar lo que las máquinas hacen mejor, coordinar las herramientas en un solo flujo y dejar que los humanos se centren en las llamadas que realmente importan. La verificación de identidad tiene que pasar de ser un simple trámite a convertirse en la columna vertebral de la confianza. Las empresas que lo consigan primero no solo acabarán con el fraude, sino que serán las dueñas del futuro del negocio digital, indica el ejecutivo.

El incremento de la inversión en prevención de fraude y verificación de identidad refleja cómo la identidad digital se ha convertido en una prioridad estratégica para proteger las operaciones y fortalecer la confianza del usuario en un entorno cada vez más vulnerable a las amenazas cibernéticas.

Regula concluye que el futuro de la IDV es la automatización orquestada, no la superposición incremental. Para las organizaciones, el reto estratégico ya no es si automatizar, sino con qué rapidez pueden consolidar sistemas fragmentados en una única columna vertebral orquestada.

Michael Burry, el inversor conocido por sus acertadas apuestas contra el mercado inmobiliario estadounidense en 2008, ha dado de baja su hedge fund, Scion Asset Management de los registros de la Comisión de Bolsa y Valores (SEC) de Estados Unidos. La base de datos del regulador del mercado estadounidense mostraba el estado de registro de Scioncomo «cancelado» a fecha de 10 de noviembre. La baja implicaría que el fondo no está obligado a presentar informes al regulador ni a ningún estado, según informa la agencia Reuters.

Las apuestas de Scion, que gestionaba 155 millones de dólares en activos en marzo, han sido analizadas durante mucho tiempo por los inversores como indicador de posibles burbujas inminentes y señales de efervescencia del mercado. Los fondos de inversión que gestionan más de 100 millones de dólares de capital están obligados a registrarse en la SEC.

Burry habría escrito una carta a los partícipes del fondo, y que ha sido difundida a través de la red social X (antes Twitter) en la que anunciaba «con el corazón apesadumbrado» la liquidación del fondo y el retorno a los inversores del capital a finales de año. «Mi estimación del valor de las acciones no está ahora, ni ha estado durante algún tiempo, en sintonía con el mercado», recoge el escrito.

Unos días antes, el propio Burry escribió en su perfil de X: “Hacia cosas mucho mejores el 25 de noviembre”. Burry, que apareció en el famoso libro y película “The Big Short”, ha intensificado en las últimas semanas sus críticas a los gigantes tecnológicos, entre ellos Nvidia y Palantir Technologies, al cuestionar el auge de la infraestructura en la nube y acusando a los principales proveedores de utilizar una contabilidad agresiva para inflar los beneficios de sus enormes inversiones en hardware.

En su publicación en X, Burry afirmó que había gastado unos 9,2 millones de dólares en la compra de unas 50.000 put options sobre Palantir, y señaló que las opciones le permitirían vender las acciones a 50 dólares cada una en 2027. Las opciones de venta otorgan el derecho a vender acciones a un precio fijado en el futuro y suelen comprarse para expresar una visión bajista o defensiva. Las acciones de Palantir cotizaban a 178,29 dólares el jueves, lo que otorgaba a la empresa un valor de mercado de 422.360 millones de dólares.

Posiciones bajistas en la inteligencia artificial

El mes pasado, Burry publicó una imagen de su personaje de la película “La gran apuesta” y advirtió sobre las burbujas, diciendo que “a veces, la única jugada ganadora es no jugar”. Burry, en su crítica a las tecnológicas, argumenta que, a medida que empresas como Microsoft, Google, Oracle y Meta invierten miles de millones de dólares en chips y servidores de Nvidia, también están alargando silenciosamente los calendarios de amortización para que las ganancias parezcan más uniformes. Hasta tal punto, que según sus estimaciones, entre 2026 y 2028, esas decisiones contables podrían subestimar la depreciación en unos 176.000 millones de dólares, inflando los beneficios declarados en todo el sector.

Su perfil en X, titulado “Cassandra Unchained”, se considera un guiño a la figura mitológica griega condenada por Apolo a pronunciar profecías verdaderas que nadie creería.

La revalorización de las acciones de las compañías relacionadas con la inteligencia artificial han representado el 75% del rendimiento del índice S&P 500 desde noviembre de 2022, cuando OpenAI lanzó ChatGPT, según un análisis de septiembre de JP Morgan Asset Management.

Scion, la empresa de Burry, cerró el año pasado con acciones en American Coastal, Bruker, Canada Goose, HCA Healthcare, Magnera, Molina Healthcare, Oscar Health y VF Corp, pero la empresa puso fin a esas posiciones a principios de este año. Durante el trimestre que finalizó el 30 de junio, Scion Asset Management se mostró más optimista con respecto a empresas de diferentes sectores y geografías, después de haber apostado contra las empresas chinas cuando la administración del presidente Donald Trump consideraba la imposición de aranceles.

Dificultades para los vendedores en corto

Burry, que fundó Scion Asset Management en 2013, se une a un grupo de inversores de alto perfil que navegan por un mercado que se ha vuelto cada vez más hostil hacia las opiniones bajistas en los últimos años, gracias al optimismo desenfrenado en torno a la tecnología y al fuerte interés de los inversores minoristas.

En este contexto, Hindenburg Research cerró a principios de este año tras una serie de predicciones de gran repercusión, entre las que se incluyen apuestas contra el grupo indio Adani y el fabricante estadounidense de camiones eléctricos Nikola.

El veterano vendedor en corto Jim Chanos, conocido por sus apuestas contra la empresa energética Enron meses antes de la quiebra de esta, también se ha enfrentado a la empresa de bitcoins de Michael Saylor, Strategy. Chanos ha argumentado que la prima de valoración de Strategy era injustificada, una crítica que provocó una dura respuesta por parte de Saylor.