España: el menor crecimiento y la subida de tipos aumentan la necesidad de reformas para garantizar el descenso de la deuda pública

| Por Daniel Yustas | 0 Comentarios

El crecimiento económico de España se está desacelerando rápidamente, pero no tanto como para revertir el descenso post-pandémico de la deuda respecto al PIB, a menos que se intensifiquen las presiones sobre el gobierno para que aumente el gasto social.

Esperamos que la economía española crezca sólo un 1,5% en 2023, en comparación con el 4,1% previsto este año, gracias a la sólida recuperación experimentada en el primer semestre, con un dato de empleo ya muy por encima de los niveles anteriores a la pandemia.

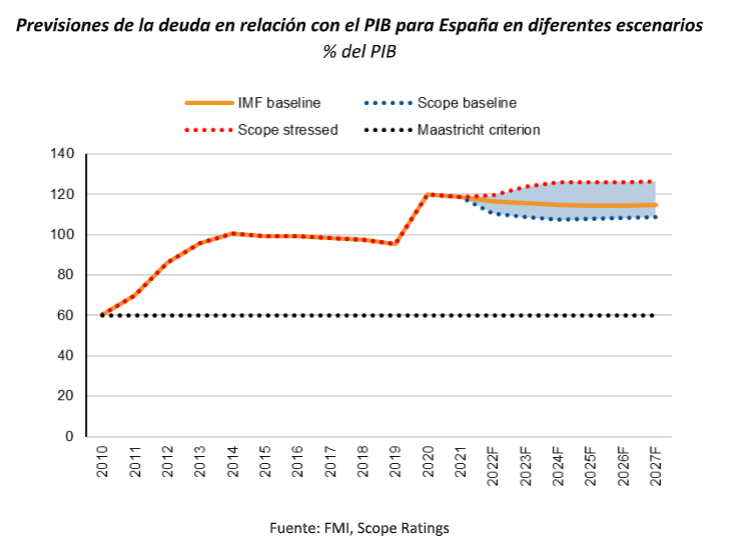

Este buen crecimiento reciente ha ayudado a la consolidación fiscal en España (rating A/Estable). La deuda pública en relación con el PIB se situaba en el 118,7% a finales de 2021, una de las más altas de la eurozona y unos 20 puntos porcentuales por encima de los niveles previos a la pandemia, pero debería reducirse gradualmente hasta alrededor del 110% en 2027.

Sin embargo, el reto de la consolidación fiscal se complica a medida que se deterioran las condiciones económicas. De hecho, los beneficios económicos derivados de las tendencias posteriores al confinamiento, como el fuerte repunte del turismo y la reactivación de las carteras de pedidos, se han desvanecido rápidamente en el tercer trimestre. Además, el aumento de los precios de la energía está lastrando el consumo de los hogares y la confianza de los consumidores. Las fricciones residuales de la cadena de suministro y el debilitamiento de la demanda mundial están haciendo mella en el sentimiento empresarial y en la probable demanda futura.

Se espera que las presiones financieras de las empresas y los hogares aumenten a medida que el BCE acelere la retirada de los estímulos monetarios. La inflación sigue siendo elevada, a pesar del endurecimiento de la política monetaria, y podría afianzarse aún más, lo que dificultaría al banco central una rápida bajada de los niveles de precios.

La lucha contra el elevado desempleo sigue siendo fundamental para el gobierno

En estas circunstancias, es necesario acelerar la aplicación por parte de España de la financiación de la UE procedente de los Fondos Nueva Generación para mejorar la capacidad fiscal de realizar inversiones públicas y aumentar el potencial de crecimiento económico del país. Esto es importante para ayudar al gobierno a abordar retos de larga duración, como el alto nivel de desempleo estructural y el bajo crecimiento de la productividad.

El aumento del desempleo es un gran riesgo, ya que el desempleo estructural de España es del 13%, uno de los más altos de la eurozona. Otro reto es la reducción de la persistente dualidad del mercado laboral -con un uso todavía muy extendido de los contratos temporales, que suponen alrededor del 21% de los empleados, frente al 11% del conjunto de la zona euro-, a pesar de las recientes reformas del mercado laboral que animan a las empresas a contratar personal fijo. La elevada tasa de desempleo juvenil, del 27% en julio de 2022, también limita el crecimiento a largo plazo.

Más alentadora es la posición relativamente ventajosa de España en comparación con las demás grandes economías de la eurozona en el contexto de la militarización de las exportaciones energéticas por parte de Rusia. España se enfrenta a una crisis energética menos aguda que Alemania e Italia gracias a las ventajas estratégicas de las conexiones de gasoductos con el norte de África. Las terminales de GNL (gas natural licuado) del país representan la mayor capacidad de regasificación de Europa, con seis instalaciones, aunque las importaciones de energía siguen cubriendo más del 70% del consumo final de energía.

Un nivel de endeudamiento saneado y unos tipos de interés reales bajos apoyan la sostenibilidad de la deuda

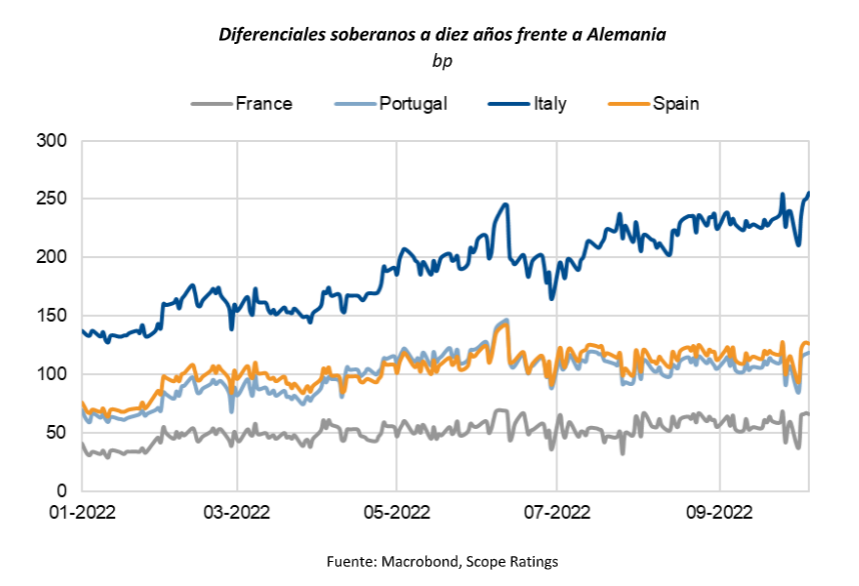

El aumento de los rendimientos de los bonos de la eurozona también tardará en repercutir plenamente en el coste del servicio de la deuda pública española, teniendo en cuenta que el vencimiento medio es de unos ocho años.

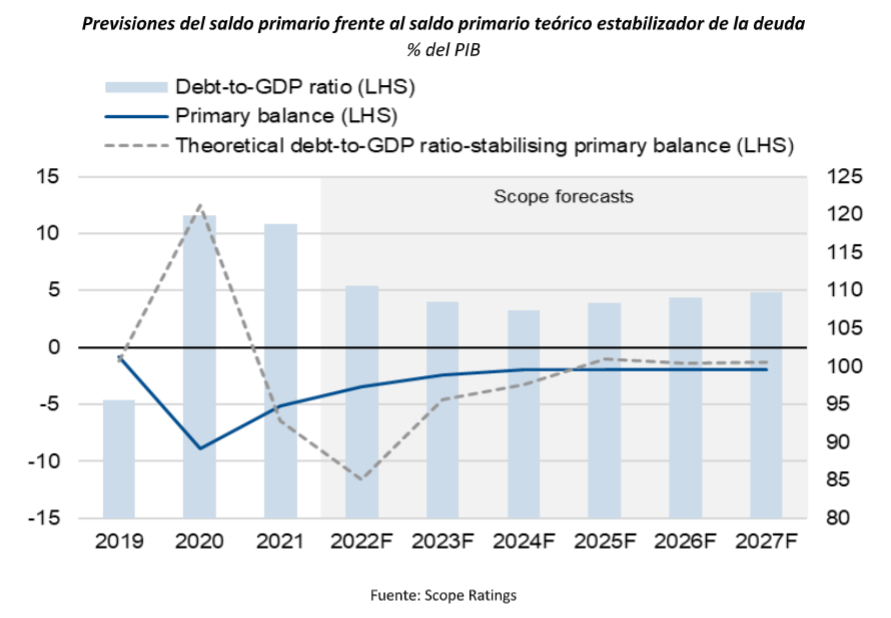

Según nuestro escenario de referencia, esperamos que los tipos de interés reales, comparados con las tasas de inflación general, sigan siendo negativos a medio plazo, facilitando así el saneamiento gradual de las finanzas públicas españolas. La inesperada alta tasa de inflación erosiona el valor del stock de deuda pública pendiente. La supresión gradual de las medidas de emergencia relacionadas con el COVID también ha ayudado al gobierno a reducir la ratio de deuda, con una fuerte mejora durante el primer semestre.

Sin embargo, en un escenario menos favorable, prevemos un período más largo de crecimiento económico por debajo de la tendencia en las principales economías y que los tipos de interés reales se vuelvan positivos, lo que pesaría sobre la inversión y el consumo. Esto se alinearía con una respuesta política más agresiva del BCE en comparación con nuestro escenario de referencia, con la amenaza de invertir la trayectoria descendente de la deuda en relación con el PIB de España. El ritmo previsto de consolidación fiscal se ralentizaría dada la presión del gasto público junto con la caída de la recaudación de impuestos y el aumento de los costes de los préstamos.

Aun así, el gobierno español se ve presionado a proporcionar ayudas fiscales adicionales a medida que aumenta el coste de vida. La coordinación de las políticas fiscales entre el gobierno central y las comunidades autónomas, cuyos gobiernos gozan de cierta autonomía en materia de gestión presupuestaria, será otro factor crucial para los presupuestos del gobierno central, sobre todo teniendo en cuenta las elecciones generales y autonómicas del próximo año. Siete regiones españolas han anunciado rebajas fiscales, que se suman a las reducciones del impuesto sobre la renta anunciadas recientemente por el ejecutivo nacional.

Tribuna de Jakob Suwalski, director de calificaciones públicas y soberanas de Scope Ratings

La capacidad de España para proporcionar más apoyo presupuestario es limitada debido a los persistentes déficits primarios, por lo que el gobierno central (de izquierdas) ha anunciado recientemente la introducción de un impuesto temporal sobre el patrimonio en 2023 para financiar más ayudas contra la inflación, como el transporte público gratuito y la gasolina subvencionada. Esto contrasta con los recortes fiscales previstos por las regiones de centroderecha, como Andalucía y Galicia, que pretenden reducir el impuesto sobre el patrimonio.

La desigual trayectoria de los diferentes gobiernos españoles en el cumplimiento de los objetivos de déficit presupuestario y en el registro de un superávit primario -la última vez fue en 2007- hace que el Ejecutivo tenga la responsabilidad de aumentar el potencial de crecimiento del país y, al mismo tiempo, mantener una cuenta primaria ampliamente equilibrada para que la deuda en relación con el PIB siga disminuyendo.

Tribuna de Jakob Suwalski, director de calificaciones públicas y soberanas de Scope Ratings