Bank of America anunció su oferta Estrategias de Acceso Premium, un conjunto de estrategias de inversión de terceros revisadas por la Oficina Principal de Inversiones, “que incluyen las ventajas añadidas de acceso a los equipos de gestión de inversiones y la posibilidad de solicitar una mayor personalización de la cartera”, dice el comunicado de la firma.

Las nuevas estrategias están totalmente integradas en el Programa de Asesoramiento de Inversiones de Merrill Lynch para ayudar a apoyar las discusiones de planificación integral, así como la implementación sin problemas y la inclusión en los materiales de revisión anual, agrega la empresa.

Entre los gestores que se prevé que estén disponibles para el lanzamiento de noviembre se encuentran AllianceBernstein, BlackRock, Franklin Templeton, Lord Abbett, Natixis Investment Managers/Loomis Sayles, Nuveen y PIMCO.

«La nueva oferta está diseñada para atender las necesidades únicas de los clientes y proporcionar una mayor personalización, todo ello totalmente integrado en la Plataforma One de Merrill Lynch», dijo Keith Glenfield, jefe de Soluciones de Inversión de Bank of America.

Además, las Estrategias de Acceso Premium “permiten a los clientes entrar en una relación de doble contrato mediante la firma de un acuerdo con Merrill y la celebración de un acuerdo de gestión de inversiones con el gestor seleccionado, que puede proporcionar una gestión de inversiones personalizada y profesional para una cartera personalizada a una tarifa de gestor negociada”, explica el comunicado.

Las estrategias Premium Access ofrecerán la posibilidad de solicitar una mayor personalización de la cartera para ayudar a que las inversiones de los clientes se ajusten a sus necesidades y objetivos.

Además, brindarán “una relación en la que los clientes pueden conectarse con el gestor de inversiones para discutir las inversiones y recibir informes directamente del gestor”.

Por último, los clientes podrán acceder a carteras regidas por un acuerdo independiente, directamente con el gestor de inversiones, con condiciones negociables, incluidas las comisiones de gestión de las inversiones, dice la empresa.

Banza, la fintech de Adcap Grupo Financiero, tiene un nuevo líder. Agustín Honig, pasará a estar al frente de las operaciones de la empresa en Argentina y ejecutará el proyecto de expansión de la firma.

Agustín tiene 25 años de experiencia en el sector financiero. Ocupó distintas posiciones en el Banco BBVA y en MBA Lazard, en las áreas de Tesorería, Mesa de Dinero y Clientes Institucionales, y después abrió la oficina local de Bearn Stearns, con el rol de Country Manager Argentina. En el año 2009 fundó Adcap Grupo Financiero.

En Adcap tuvo a su cargo el desarrollo regional del negocio en Colombia, Perú, Estados Unidos y Uruguay. En los últimos años, la empresa desplegó nuevas áreas de negocio, como la gestión de fondos comunes de inversión (FCI), a través de Adcap Asset Management.

«Banza es una Fintech que nació con el objetivo de democratizar el mercado de capitales, haciendo que invertir sea algo sencillo, rápido y seguro», anunció la firma en un comunicado.

A través de la plataforma 100% online, los usuarios de Banza pueden acceder al mercado y operar acciones, bonos, Cedears y FCIs, entre otros activos. La app tiene además funcionalidades para comprar dólar MEP en un clic y ahorrar de acuerdo a metas pre-establecidas.

Premia Global Advisors fichó a Sachin Borde para su oficina de Coral Gables.

Con 18 años en la industria, Sachin es un advisor patrimonial internacional especializado en personas y familias de alto poder adquisitivo en la planificación de la gestión del patrimonio, créditos y préstamos, planificación patrimonial y servicios fiduciarios”, dice su perfil de LinkedIn.

El advisor llega procedente de Merrill Lynch donde trabajó entre 2005 y abril de este año. Primero en New Jersey (2005-2006) y luego en Miami (2007 y 2002), según sus registros de Finra.

Sachin es licenciado en Contabilidad por el N.M. College of Commerce and Economics de Mumbai, India, y tiene un MBA en Finanzas por la J & W University de Providence, RI.

También posee la designación Certified Investment Management Analyst®, CIMA®, otorgada por el Investments & Wealth Institute™ (The Institute) e impartida conjuntamente con la Wharton School de la Universidad de Pensilvania.

Los precios de los seguros comerciales globales aumentaron un 6 % y en en el tercer trimestre de 2022 (frente a un aumento del 9 % en el segundo trimestre), según el Índice del Mercado de Seguros Globales publicado por el corredor de seguros y asesor de riesgos Marsh, continuando una tendencia de moderación en los aumentos de tasas que comenzaron en el primer trimestre de 2021.

«Si bien este es el vigésimo trimestre consecutivo de aumentos, los precios se moderaron en la mayoría de las regiones impulsados por la primera disminución en las líneas financieras y profesionales (FINPRO) desde el tercer trimestre de 2017. Los aumentos de precios en la mayoría de las regiones se contuvieron y vimos algunas disminuciones en ciertas líneas financieras y profesionales, en el caso deLatinoamérica y el Caribe los precios de los seguros aumentaron un 5%, igual que el trimestre anterior», señala en informe de Mars.

Según la firma asesora de riesgos, el informe llegó a otras conclusiones

El precio del seguro de daños a propiedad aumentó un 5 % al igual que en el trimestre anterior y el decimosexto trimestre consecutivo de aumento.

Los aumentos de precios continuaron en toda la región cuando se requería capacidad facultativa, la cual se está volviendo común, particularmente para países con exposición catastrófica (CAT).

Existe una capacidad regional limitada para huelgas, disturbios y conmoción civil y cobertura de sabotaje terrorismo, principalmente por la incertidumbre política de la región.

Los precios del seguro de responsabilidad civil aumentaron un 6 % en comparación con el 4 % del trimestre anterior, siendo dos trimestres consecutivos de aumento desde principios de 2020.

Los precios de las líneas financieras y profesionales (FINPRO) subieron un 6 %, igual que el trimestre anterior.

Por primera vez, el Índice del mercado global de seguros publica una cifra global de precios de seguros cibernéticos (cyber), separando los datos cibernéticos de los datos de líneas financieras y líneas profesionales. A nivel global, los precios de los seguros cibernéticos aumentaron un 53 % en el tercer trimestre. En Latinoamérica, los seguros cibernéticos continúan presentando desafíos en los precios.

El apetito y capacidad de los mercados internacionales para riesgos cibernéticos en la región ha aumentado, principalmente para capacidades en exceso.

Al comentar sobre el informe, Ernesto Díaz, líder Regional de Placement para Marsh Latinoamérica y El Caribe, dijo: “El entorno empresarial mundial sigue siendo difícil para los clientes. La inflación en curso y la inestabilidad geopolítica están afectando a todos los sectores y esperamos condiciones aún más desafiantes en el ya tenso mercado de riesgos catastróficos tras el huracán Ian.”

“Estamos trabajando en estrecha colaboración con nuestros clientes para obtener los mejores resultados posibles del mercado, así como para explorar toda la gama de opciones disponibles para evaluar y abordar sus riesgos, incluidas soluciones alternativas y cautivas”, añadió.

La sala Dore del hotel Sofitel en Carrasco fue testigo de una nueva edición de Women in Finance, un evento de LATAM ConsultUs que reúne a mujeres de distintos orígenes y que trabajan en el mundo de finanzas, específicamente en fondos de inversión, de forma dependiente o independiente.

El evento comenzó con las organizadoras, Verónica Rey y María Camacho, celebrando la convocatoria y destacando cómo la audiencia crece y se renueva.

Este año 150 mujeres se inscribieron al evento, 30 más que en la edición del año pasado, y alrededor del 80% de ellas son asesoras financieras. Muchas comenzaron como empleadas de grandes empresas y hoy en día se desarrollan de forma independiente. Destacaron que el cambio generacional continua y el hecho de que muchas de estas jóvenes asistentes cuentan ya con MBAs.

La propuesta del evento consistió en tres paneles de mujeres en diálogo sobre la realidad enfocada en diferentes temáticas mientras se disfrutaba de una rica merienda, con pausas para sortear regalos entre las invitadas. Las panelistas, uruguayas, argentinas, chilenas, estadounidenses y europeas, representaron a distintas corporaciones, respondieron preguntas de las organizadoras y aprovecharon sus minutos al micrófono para hablar de actualidad y estrategias.

Los primeros dos paneles se centraron en inversiones de renta fija, mientras que el tercero fue sobre alternativos con un espacio especial para infraestructura.

Entre las primeras panelistas se encontraron Laura Comerci, en representación de Federated Hermes, Virginia López de Lord Abbett, Natalia Rijo de Compass Group en representación de Wellington y Diana Quesada de AB, todas ellas hablando sobre Renta Fija Short Duration, la crisis y la condición inusual de fortaleza con la que las compañías están entrando a la recesión.

El segundo panel estuvo compuesto por María José Fossemale, en representación de Nuveen, Florencia Bunge (Unicorn) en representación de Vontobel, Sofía Cabral de Carmignac, Valeria Gloodtdofsky de NN y Julieta Henke de Robeco. Ellas dialogaron sobre Renta Fija Core, hablaron de “salir a buscar la recuperación”, de tener “una actitud defensiva frente a la recesión” y dieron ejemplos de lo que cada una de ellas o las empresas a las que representan están haciendo para “navegar en este contexto”.

El tercer panel fue dirigido por Alice Chung de KKR, Blanca Garcia Requesens de Morgan Stanley, María José Lenguas, en representación de M&G y Isabel Bachelet de Larrain, para hablar de Alternativos y se enfocaron principalmente en private equities, private lending, infraestructura y activos no líquidos.

Para finalizar Verónica Rey sorprendió a las invitadas con un cuarto panel. Este ya con un tono más descontracturado, propuso conocer las historias de algunas de las mujeres allí presentes. Las protagonistas contaron el camino que recorrieron para llegar a donde están hoy. Narraron oportunidades y obstáculos, las distintas crisis que ya enfrentaron y el esfuerzo por hacerse valer en una industria tradicionalmente masculina.

Foto cedidaRepresentantes de América Latina y el Caribe en el CFA Society Leadership Conference 2022

La conferencia regional anula del CFA Institute tuvo lugar en Boston, con la participación de 187 personas provenientes de 13 sociedades de América Latina y de las Islas del Atlántico, 31 de Canadá y 126 de Estados Unidos. Además, de personal de CFA Institute y de la Junta de Gobernadores del Instituto de 16 países diferentes.

Esta convocatoria, señalaron desde CFA Society Chile a través de un comunicado, tiene como objetivo capacitar a los representantes de las diferentes sociedades de las Américas para que comprendan la hoja de ruta hacia el futuro en la industria de las inversiones y que puedan implementarla a nivel local.

En la conferencia participaron 187 líderes provenientes de 13 sociedades de América Latina y de las Islas del Atlántico, 31 de Canadá y 126 de Estados Unidos. Además, de personal de CFA Institute y de la Junta de Gobernadores del Instituto de 16 países diferentes.

En esta edición se discutió sobre la construcción de una red sostenible, la creación de asociaciones institucionales exitosas y de una cartera diversa de productos de inversión, en un contexto marcado por los desafíos que enfrenta el mercado por las presiones inflacionarias y conflictos geopolíticos.

Además, se discutió acerca del fortalecimiento de la ética en el mercado financiero y el rol que tienen los profesionales de las inversiones en elevar los estándares.

La pandemia también fue un tema central, ya que –después de casi tres años– la conferencia pudo volver a realizarse presencialmente. En el evento, los profesionales de la industria discutieron sobre la construcción de una comunidad virtual, el involucramiento de voluntarios post-pandemia y la importancia de las habilidades que compondrán el futuro del trabajo de los profesionales de las inversiones.

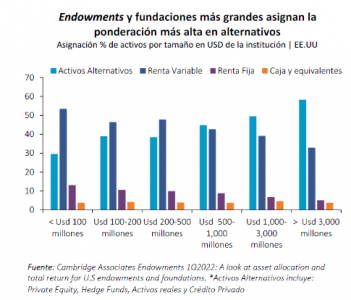

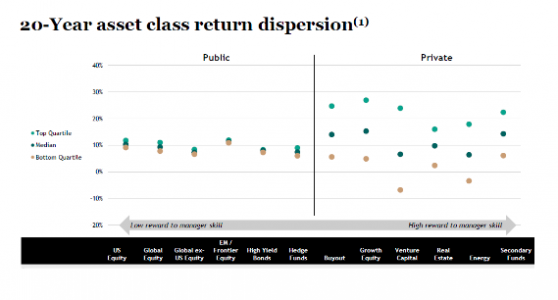

¿Sabías que las principales instituciones invierten entre 30% y 60% de sus activos en activos alternativos?

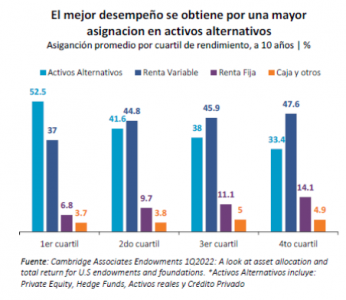

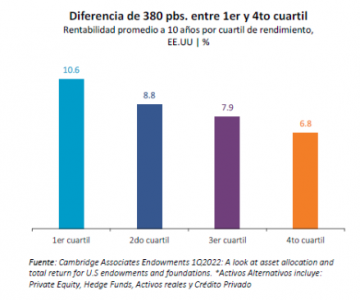

¿Te parece demasiado? Tal vez si te cuento que aquellas instituciones que invierten más en alternativos son las que han obtenido un mejor desempeño, este número empieza a tener más sentido. La diferencia de retornos entre las instituciones que utilizan más alternativos versus las que utilizan menos es de casi 4% por año.

Ahora, analicemos quiénes son y por qué los activos alternativos son una pieza central de estas instituciones.

Cuando nos referimos a estas instituciones, estamos hablando de Endowments y Fundaciones. Estos son fondos de capital permanente creados para apoyar el trabajo de una institución sin fines de lucro, generalmente universidades. Al ser de capital permanente, tienen un horizonte temporal de muy largo plazo y con relativamente bajas necesidades de liquidez, esto los convierte en el “Inversor Ideal”. ¿Por qué? Porque tienen una mayor libertad a la hora de seleccionar los mejores activos para optimizar su rentabilidad a largo plazo.

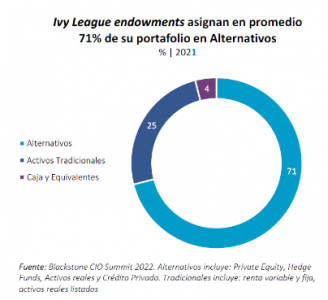

En el caso de los Endowments de universidades, su filosofía de inversión conocida como el “Endowment Model”, reconoció hace mucho tiempo el costo en términos de retorno que implica la liquidez, por lo que para inversores que no requieran de liquidez inmediata no es eficiente invertir en activos líquidos. Esto se debe a que la liquidez tiene un costo, y se paga con menor retornos. Es por esto, que más de la mitad de sus activos son activos alternativos. Incluso si miramos los Endowments del Ivy League (las universidades de Brown, Columbia, Cornell, Dartmouth, Harvard, Princeton, Pennsylvania y Yale), este porcentaje supera el 70%.

Este menor retorno relativo de los activos líquidos no incluye el costo de utilizar la liquidez en un mal momento. Este punto lo cubrimos en nuestra columna “30 días que cuestan 20 años” y apunta a lo caro que puede ser tomar decisiones emocionales en los mercados financieros. En algunas ocasiones, cierto grado de iliquidez puede evitar que tomemos decisiones emocionales y nos tomemos el tiempo necesario para una decisión más racional.

A su vez, los activos alternativos no solamente mejoran la rentabilidad del portafolio, sino que aportan a la diversificación y a disminuir la volatilidad de una cartera de inversiones. Este último punto ha sido más que notorio en este 2022 y ha puesto en evidencia más que nunca la importancia de incluir alternativos en una cartera de inversiones. Según Bloomberg, los endowmentsque gestionan más de USD 500 MM (con más de 40% de su cartera en Alternativos) han tenido una rentabilidad positiva de 0,9% YTD (al 9 de agosto), es decir, 14,4% más que la rentabilidad del S&P 500 a la misma fecha.

Ahora, además de la iliquidez, los activos alternativos presentan una complejidad superior en términos de selección del gestor, ya que la dispersión de retornos de los activos privados es notoriamente más amplia que en los activos públicos. Es por esta razón que la selección del gestor es crucial en activos alternativos.

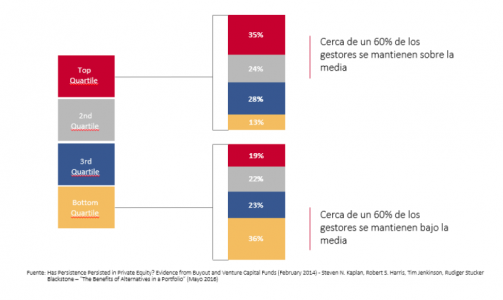

La parte positiva, es que la historia ha sido una buena referencia. Cerca de un 60% de los gestores con retornos sobre la media se mantienen con retornos sobre la media.

Según un informe de McKinsey, los inversionistas minoristas asignan en promedio 2% en activos alternativos y estiman que este número podría llegar a 5% en los próximos 3 años. Esta tendencia que recién comienza y es como todas multi factorial, pero tal vez hay tres factores relevantes a destacar:

La volatilidad experimentada estos últimos años ha hecho que muchos inversores individuales de alto patrimonio comiencen a considerar activos alternativos como una opción válida.

El hecho de que muchos inversionistas institucionales estén alcanzando sus límites autoimpuestos para asignar en alternativos, ha generado que los gestores de activos alternativos están comenzando a poner foco cada vez más en inversionistas individuales de alto patrimonio, un mercado que ha sido poco explotado por la industria de alternativos.

Este último elemento, está facilitando el acceso y conocimiento de estos productos a los inversores minoristas.

En resumen, el hecho de que el “Inversor Ideal” asigne el 70% de sus activos en inversiones alternativas ilíquidas no significa que esto sea lo más eficiente para un inversor individual. Principalmente porque el horizonte temporal de los individuos es menor y existen mayores necesidades de liquidez.

Sin embargo, es importante ser conscientes de que estamos pagando un costo por la liquidez. Por lo que, basados en nuestras restricciones, intentar minimizar este costo por liquidez es la opción más racional. Una forma de comenzar a pensar en esto es identificar qué porción de la cartera de inversiones estamos dispuestos a que no esté disponible de manera inmediata, para así pensar en cuál es nuestra asignación óptima en activos alternativos. De esta manera estaremos dando el primer paso hacia una mayor eficiencia en la cartera de inversiones.

Una nueva versión de “La Rentrée Carmignac 2022” o “vuelta a clases” organizada por la gestora francesa Carmignac se realizó la semana pasada, donde se habló sobre las perspectivas económicas y estrategias de inversión.

Raphaël Gallardo, economista jefe, entregó su visión sobre la economía mundial señalando que por el momento se mantiene la desincronización de los ciclos mundiales, con Europa y Estados Unidos entrando en recesión con retraso, mientras China consolida su rebote.

Respecto a la crisis del gas, indicó que el activismo fiscal y la debilidad de las divisas están amortiguando el impacto de la crisis del gas en Europa y Asia, pero a costa del deterioro de las finanzas públicas y la persistencia de la inflación.

“En Europa pensamos que el escenario de racionamiento catastrófico de gas debería evitarse porque hemos encontrado energías alternativas al gas ruso, pero tiene un coste. Esto implica que nuestra factura energética aumentará unos 10 puntos del PIB. Así es que obviamente con estas cantidades, una gran parte será asumida por los Estados lo que permitirá suavizar el coste”, detalló.

Según el experto, la crisis del gas representa un choque de alrededor del 4% del PIB, que se amortiguará en parte gracias a las medidas de estímulo fiscal y a la debilidad de las divisas.

Asimismo, señaló que en total se esperan dos trimestres de recesión a partir del último trimestre de este año, seguidos de una modesta recuperación.

Respecto a la inflación, Raphaël Gallardo explicó que lo que se está haciendo es cambiar un pico de inflación a corto plazo por una inflación subyacente más persistente a medio plazo. Por tanto, esto ejerce más presión sobre los bancos centrales para subir tipos.

“Con todo, hay que tener en cuenta que la capacidad del sistema para soportar estas subidas de tipos tiene un límite. Estas restricciones conllevan una limitación para los bancos centrales y esto traslada parte del ajuste a los tipos de cambio. Por eso creemos que las divisas europeas seguirán siendo débiles frente al dólar durante mucho tiempo”, comentó.

Bajo ese escenario, indicó que el BCE está atrapado entre su mandato de estabilidad de precios y el riesgo de provocar una subida de la deuda soberana periférica.

EEUU: la disminución de la riqueza de los hogares les obligará a aumentar su tasa de ahorro

Sobre Estados Unidos, el economista aclaró que el aumento de los tipos a corto plazo (política restrictiva de la Fed) y de los tipos a largo plazo (la economía estadounidense necesita financiar su déficit exterior) está pesando sobre el valor de la riqueza de los hogares estadounidenses.

Por lo tanto, comentó que su hipótesis es que la disminución de la riqueza de los hogares les obligará a aumentar su tasa de ahorro. Y esto llevará a la economía estadounidense a una recesión a partir de mediados del próximo año.

Raphaël Gallardo explicó que a corto plazo, esto es bueno para la Fed porque le permite importar desinflación. Pero, por otro lado, recordó que la economía estadounidense sigue teniendo un déficit comercial, por lo que debe atraer capital. “Para conseguirlo tendrá que ofrecer tipos de interés más altos a largo plazo. Por tanto, tiene que importar también este choque de los tipos de interés europeos. Y así, si combinamos una Fed centrada en la lucha contra la inflación con unos tipos de interés a largo plazo más altos, ponemos en riesgo la valoración de los activos financieros y, por tanto, la riqueza de los hogares”, detalló.

China podría crecer hasta el 5% en 2023

En cuanto al gigante asiático, el economista señaló que la economía china tocó fondo en el segundo trimestre de 2022 debido a una costosa política de covid cero y a su deseo de acabar con su burbuja inmobiliaria.

Sin embargo, las medidas de estímulo ya están en marcha y deberían permitir que el PIB chino se acelere hasta el 5% en el segundo trimestre de 2023 con el levantamiento de las restricciones sanitarias.

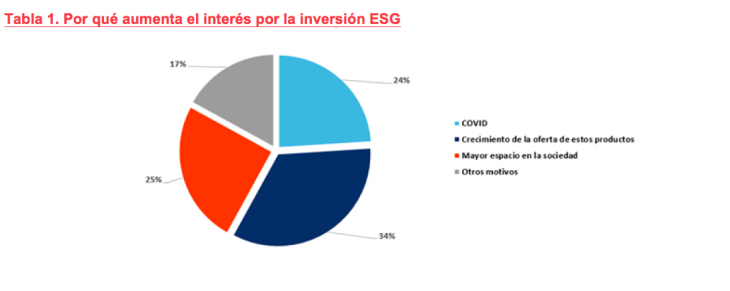

Uno de cada tres ahorradores españoles reconoce que ha aumentado su interés por la inversión con criterios ESG en los últimos dos años, un porcentaje que se eleva al 54% entre los partícipes de la generación Z o centennials. La principal razón que explica el aumento del interés es la creciente oferta de estos productos (34%), seguido de la mayor relevancia de estos criterios en la sociedad (25%), y el estallido de la crisis del COVID-19 (24%), que supuso un punto de inflexión que marcó nuevas prioridades en las inversiones. Esta es una de las conclusiones del VI edición del estudio de opinión “Partícipes: visión sobre los Fondos de Inversión y sus gestores”, presentado por el Observatorio Inverco y realizado por Front Query, y que cumple ya diez años.

Según indican las conclusiones, el 29% de los partícipes en fondos conoce la inversión con criterios ESG, siete puntos más que hace dos años, aunque alcanza más de la mitad de los dinámicos (54%). Entre quienes ya se han acercado al mundo de la inversión con criterios ESG, un 55% reconoce que los tiene en cuenta a la hora de invertir e incluso tres de cada diez lo hacen, aunque suponga renunciar a una parte de su rentabilidad.

Arantxa López Chicote, miembro del Observatorio Inverco, explica que “la mayor oferta de productos con características ESG ha hecho que aumente el interés de los ahorradores por canalizar sus inversiones a través de esos productos. Las entidades cuentan con nuevos criterios para construir las carteras de Fondos y, en consecuencia, los ahorradores se preocupan del impacto que tendrá su inversión en el desarrollo de una sociedad sostenible, aunque todavía hay un camino por recorrer para dar a conocer este tipo de inversiones”.

Perfil del inversor en fondos en España

Según el estudio del Observatorio Inverco, la mitad de los partícipes en fondos se considera de perfil moderado, mientras que un tercio se describe como conservador y el 17% restante se identifica como un ahorrador dinámico, cifra que se ha incrementado en ocho puntos con respecto a 2012, primer año en que se elaboró este estudio. Por generaciones, el porcentaje de ahorradores conservadores se eleva hasta el 37% y el 43% entre los baby boomers y silent generation, respectivamente. En relación al patrimonio, seis de cada diez partícipes acumulan cantidades por debajo de los 30.000 euros en Fondos, si bien el 38% y el 36% de los baby boomers y silent generation, respectivamente, tiene más de 50.000 euros en fondos.

En este sentido, y como reflejo de la diversificación que permiten estos productos, el 61% de los partícipes canaliza sus ahorros a través de más de un fondo, dos puntos más que en 2020 y cinco por encima de 2018. Por perfiles, cuatro de cada diez inversores dinámicos tienen más de tres Fondos, frente al 21% en el caso de los moderados y uno de cada diez entre los conservadores. ¿Desde cuándo invierten en fondos? Según muestra el estudio, el 62% de los partícipes, desde hace más de cuatro años, siete de cada diez en el caso de los dinámicos.

En este último informe también se analiza cómo han afectado a las inversiones en fondos las sucesivas reducciones en el límite a las aportaciones en planes de pensiones, actualmente con un máximo de 1.500 euros anuales, frente a los 8.000 euros de hace tan solo dos años. El 18% de los partícipes ha canalizado parte del ahorro en planes de pensiones a fondos, frente a un 12% que lo ha redirigido hacia otros activos financieros y un 11% que asegura haber reducido sus aportaciones a planes de pensiones.

Además, el 26% de los partícipes en fondos en España ha adaptado sus inversiones a la subida de los precios por iniciativa propia o por recomendación de la entidad, y un 46% se lo está planteando, según se desprende del estudio del Observatorio Inverco. Según el análisis por perfiles, el porcentaje de partícipes que sí ha adaptado sus inversiones se eleva al 35% entre los dinámicos, mientras que el 34% de los conservadores cree que es un fenómeno pasajero.

Renta variable, al alza

Según el documento, más de ocho de cada diez partícipes (83%) saben en qué tipo de fondo tiene más patrimonio invertido. La renta variable se consolida como el producto preferido, siendo elegido por el 37% de los partícipes, cuatro puntos más que hace dos años (33%) y elevándose hasta el 71% entre los partícipes de perfil dinámico. Le siguen los fondos mixtos, globales y de retorno absoluto (19%), los garantizados (18%) y los monetarios y de renta fija (9%). Por perfiles, se mantiene el interés de los inversores dinámicos en los fondos de renta variable y mixtos (82%).

Casi la mitad de los ahorradores (44%) se informa a través de un asesor personal (en oficina o independientes), en segundo lugar, se sitúa la documentación propia del fondo (19%) y, como tercera alternativa, las webs especializadas (13%). En el caso de los partícipes dinámicos, prefieren informarse mediante la documentación propia del fondo (30%), mientras que los moderados (44%) y conservadores (54%) optan por la figura del asesor para decidir si invertir en estos productos. Por edades, en todas las generaciones destaca la figura del asesor personal para informarse sobre los fondos.

Además, más de cuatro de cada diez partícipes priorizan la seguridad de los fondos, frente a un 29% que apuesta por la rentabilidad de los productos. “No hay cambios sustanciales con respecto a 2020, pero sube tres puntos la primera opción (fiabilidad y seguridad) y dos puntos la rentabilidad de los fondos”, indican las conclusiones del documento.

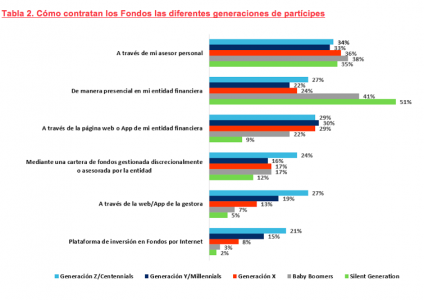

Respecto a las formas de contratar este tipo de productos, más de un tercio de los partícipes lo hace a través de su asesor personal (35%), en línea con la anterior encuesta, o de manera presencial (31%), mientras que ya hay un 25% que opta por hacerlo mediante la página web o app de la entidad financiera. Las aplicaciones de las gestoras y las plataformas digitales de inversión en Fondos tan solo son utilizadas por el 14% y el 9% de los partícipes, respectivamente.

La mayoría lee el folleto del fondo

Según refleja el informe, el 86% de los ahorradores españoles ha leído el folleto del fondo y casi cuatro de cada diez lo han hecho en detalle, ocho puntos más que en 2020, una cifra que se eleva al 53% en el caso de los inversores dinámicos (14 puntos más que en el estudio anterior). Asimismo, en relación a la información periódica que recibe el partícipe de su Fondo, casi tres de cada cuatro aseguran revisarla (73%) y a más de ocho de cada diez les resulta comprensible dicha información.

“Resulta interesante que las generaciones más jóvenes sean los que más exhaustivamente lean el folleto descriptivo de los fondos antes de contratarlos y los que más revisan la información que reciben periódicamente sobre su fondo. El papel del documento de Datos Fundamentales sigue siendo fundamental para que todos los partícipes puedan tomar decisiones meditadas, conociendo las principales características del producto”, señala Marta González de Michelena, miembro del Observatorio Inverco.

En relación a la información que reciben los partícipes, ¿qué conocen sobre los gestores y la gestión de fondos? Un 29% de los encuestados sabe que detrás de la gestión de su fondo hay un equipo de gestores profesionales de la gestora, porcentaje que sube hasta el 44% en el caso de los inversores dinámicos. Cerca de siete de cada diez partícipes (68%) recomendarían a un amigo invertir en fondos, por la rentabilidad, la diversificación y, en tercer lugar, por tratarse de un producto regulado y supervisado.

Ventajas fiscales de los fondos

Otro dato interesante es que casi seis de cada diez partícipes (59%) son conscientes de que el producto fondo está supervisado por un organismo público, seis puntos más que en 2020. Por perfiles, asciende al 69% entre los inversores dinámicos (60% en el caso de los moderados y 52% en los conservadores). Quienes tienen más conciencia de esta ventaja son los partícipes pertenecientes a las generaciones X, baby boomers y silent. Además, el 47% sabe que en caso de quiebra, no perdería su inversión, dos puntos más que en 2020. Este porcentaje sube al 60% en los inversores dinámicos, cinco puntos más que en 2020.

Con respecto a las ventajas fiscales, el 60% de los partícipes tiene conocimiento de que podría traspasar el dinero a otro fondo sin tributar y un 64% (frente al 62% de 2020) también sabe que estos productos permiten diferir el pago de impuestos hasta que el partícipe decida reembolsar su inversión. Esta información es más conocida entre los inversores pertenecientes a la Silent Generation (79%, frente al 70% de 2020) y entre aquellos que se describen como dinámicos (79%).

Mayor conocimiento en los últimos diez años

A lo largo de los últimos 10 años, el ahorrador en fondos ha ido tomando cada vez más conciencia de la diversificación que permite este producto, lo que explica que el perfil dinámico (quiere rentabilidades altas y está dispuesto a asumir pérdidas importantes a corto plazo) haya ganado posiciones frente al conservador, pasando del 10% al 17%. Además, actualmente, los partícipes priorizan la seguridad a la rentabilidad, justo al contrario que en 2012, y sitúan como tercer elemento el servicio que prestan las entidades.

Por otro lado, la información es, sin duda, cada vez más relevante para los partícipes. Un 86% de los partícipes lee el folleto, seis puntos más que hace diez años, y el 73% lo entiende (frente al 65% de 2012), mientras que el porcentaje de ahorradores, que comprende la información, ha pasado del 44% al 69% en esta última década.

Por último, el informe destaca que en esta década ha aumentado el conocimiento sobre las ventajas fiscales de las que gozan los fondos. El 64% sabe que no hay que pagar impuestos hasta el reembolso de la inversión, cuatro puntos más que en 2012, y el porcentaje de partícipes que conoce que puede traspasar dinero de un fondo a otro sin coste fiscal se ha incrementado del 43% al 60%.

Según Ángel Martínez-Aldama, director del Observatorio Inverco, “el conocimiento del partícipe sobre los fondos ha mejorado de forma sustancial en la última década, así como el propio interés que muestran los ahorradores por conocer las características de estos productos, como demuestra que una gran mayoría lea y comprende el folleto y que ya seis de cada diez partícipes sepan que pueden traspasar el dinero de un fondo a otro sin tributar, 17 puntos más que en 2012”.

El sector de la biotecnología surgió hace poco más de diez años, pero desde entonces ha atraído a multitud de inversores interesados en fondos sectoriales o temáticos que, además, buscan el componente de innovación en el sector salud, según analiza Luisa Monedero, colaboradora de VDOS, @VDOSStochastics.

Normalmente nos referimos a la biotecnología como aquellas aplicaciones de tecnología que utilizan sistemas biológicos y organismos vivos para crear o modificar productos o procesos y producir nuevos bienes que se utilizan en diferentes ámbitos como medicina, farmacia, agricultura o ciencia de los alimentos. Si nos referimos a la categoría “biotecnología” de VDOS, se centra en productos farmacéuticos y otros servicios para facilitar la producción de fármacos. Lo hemos visto recientemente en aplicaciones relacionadas con el COVID-19.

Al igual que el sector salud, la biotecnología se está comportando sensiblemente mejor que la media de los mercados bursátiles gracias a una combinación de innovación y al menor impacto económico directo. No obstante, la categoría, según datos de VDOS, retrocede de media un 2,76 en el año.

Pese a todo hay varios fondos que alcanzan números positivos en 2022. Así que se han buscado los productos de la categoría VDOS Biotecnología más rentables del año en euros y que permitan aportaciones iniciales de 6.000 euros o menos.

El primer resultado es Candriam Equities L Biotechnology, que en su clase R en euros aporta en el año un 6,4%, muy por encima del -2,76% que ofrece su categoría y superando el avance que logró en 2021, que fue del 5,54%. Eso sí, vemos que la volatilidad en los últimos 12 meses ha sido del 17,94%. Este vehículo, catalogado como art. 8 según el reglamento SFDR y que tiene el rating VDOS de cuatro estrellas, informa de una comisión fija del 0,90% y de suscripción del 3,5%.

El objetivo de este subfondo de la la SICAV Candriam EquitiesL consiste en beneficiarse de la rentabilidad del mercado de renta variable mundial emitida por empresas que operan en el sector de la biotecnología, así como en superar al índice de referencia, el Nasdaq Biotechnology Index (Net Return). Para ello, aplica una gestión discrecional. Además, permite a los accionistas invertir en una amplia cartera de acciones mundiales del sector de la biotecnología. Los activos se invertirán principalmente en acciones de sociedades que operan en este sector. Entre las principales posiciones en cartera están Gilead Sciences Inc, Regeneron Pharmaceuticals Inc o Vertex Pharmaceuticals Inc.

Con una rentabilidad en lo que llevamos de año del 2,72%, encontramos la clase H2 de Janus Henderson Global Life Sciences, también calificado con cuatro estrellas VDOS. Este fondo ganó en 2021 un 14,10%, casi duplicando el retorno medio de la categoría, que el ejercicio pasado fue del 7,39%. En cuanto a su dato de volatilidad en el año, fue del 16,35%.

Constituido en 2014, y con una comisión fija del 0,80%, el objetivo de inversión del fondo es el crecimiento del capital a largo plazo. Para ello invertirá, principalmente, en valores de renta variable de empresas situadas en cualquier parte del mundo y seleccionadas por su potencial de crecimiento. El fondo invertirá principalmente en valores de empresas que cuentan con una orientación hacia las ciencias de la vida, hace referencia al hecho de mantener o mejorar la calidad de vida. Por lo tanto, se incluyen empresas involucradas en la investigación, el desarrollo, la producción o la distribución de productos o servicios relacionados con la salud y la higiene, la medicina o los productos farmacéuticos. Dichas empresas presentan un potencial de crecimiento fundamentalmente como resultado de productos concretos, tecnología, patentes u otras ventajas de mercado en el campo de las ciencias de la vida. El Fondo invertirá al menos el 25% en grupos industriales: atención sanitaria, farmacia, agricultura, cosmética/higiene personal y biotecnología. Tiene como índice de referencia el MSCI World Healthcare. En cartera, actualmente compañías como UnitedHealth Group Inc (con un peso del 6.99%), AstraZeneca PLC (4,18%) y AbbVie Inc (3.73%).

Siguiendo con estrategias del sector biotecnología, BGF World Healthscience ocupa la tercera posición por rentabilidad en su clase A2 de acumulación en euros, con un retorno del 1,86%. Cifra positiva para el actual escenario, pero alejada del 23,50% que ganó en 2021. La volatilidad a un año está en el 14,47%. Respecto a las comisiones, 1,5% de fija, 0,45% de depósito y hasta el 5% de suscripción.

El subfondo, también art. 8 según la clasificación SFDR, busca maximizar la rentabilidad total, invirtiendo, al menos, el 70% de su patrimonio neto total en valores de renta variable de empresas de todo el mundo que desarrollen una parte predominante de su actividad económica en los sectores de asistencia sanitaria, farmacéutico y de tecnología y suministros médicos, y de desarrollo de la biotecnología. Su índice de referencia, también el MSCI World Healthcare, y como valores con más peso Unitedhealth Group INC (9,08%), Johnson & Johnson (6,38%) o Astrazeneca PLC (4,51%) y principales subsectores, farmacéuticas, servicios de cuidado de la salud y equipamientos para el cuidado de la salud.

Completa los fondos de biotecnología en positivo en el año Polar Capital Biotechnology, con clase de distribución ganando un 0,98%, con un dato de volatilidad del 19,47%. El objetivo de inversión del subfondo es preservar el capital y lograr una revalorización del capital a largo plazo. El subfondo tratará de alcanzar su objetivo de inversión invirtiendo en una cartera diversificada a nivel mundial del sector de biotecnología, diagnóstico y herramientas de empresas de ciencias de la vida. El subfondo invertirá en valores mobiliarios, incluyendo, acciones, warrants sobre acciones y otros tipos de valores de renta variable, tales como acciones preferentes, que se enumeran y se negocien en un mercado regulado, y emitidos por las compañías del sector de biotecnología, diagnóstico y ciencia de la vida. Nasdaq Biotechnology Net Total Return, es su índice de referencia.

Hay que destacar que el sector últimamente hemos visto varias operaciones corporativas. Por ejemplo, Novo Nordisk anunció en septiembre la adquisición de Forma Therapeutics, una empresa de biotecnología clínica especializada en tratamientos para enfermedades. O el reciente anuncio de Pfizer para la adquisición de Global Blood Therapeutics.