Ante la Conferencia sobre Cambio Climático COP27, que se celebra en Egipto hasta el 18 de noviembre, la Global Alliance for Banking on Values (GABV), red global líder de bancos basados en valores, ha realizado un llamamiento al sector financiero para que respalde su retórica con acciones. Además, esta organización celebrará el Día de la Banca en Valores el 10 de noviembre de 2022, reafirmando el papel crucial que los bancos deben desempeñar para abordar las causas profundas del cambio climático.

Con motivo del Día de las Finanzas de la COP27, la GABV insta al sector financiero, incluidos los bancos basados en valores, a cumplir sus compromisos. En la Conferencia COP26 del año pasado en Glasgow, Reino Unido, las principales instituciones financieras emitieron declaraciones y compromisos públicos para abordar el cambio climático y ayudar a facilitar el cambio hacia el cero neto. Un año después, desde esta organización consideran que muchos de ellos continúan financiando la industria de los combustibles fósiles a escala industrial. Es más, un informe de Finance Watch estima que 60 de los bancos mundiales más grandes tienen alrededor de 1,35 billones de dólares expuestos a activos de combustibles fósiles.

En palabras de Martin Rohner, director ejecutivo de la GABV: “La banca nunca es neutral: las instituciones financieras toman decisiones sobre lo que financian e invierten, y esto tiene un gran impacto en nuestro futuro colectivo. En los últimos años, hemos visto un aumento en la retórica de los grandes bancos en torno a su propósito social y sus objetivos ambientales. Ahora, estas grandes palabras deben estar respaldadas por compromisos y acciones reales”.

Para el Día de la Banca en Valores 2022 el 10 de noviembre, la GABV y sus miembros denuncian el creciente uso del vocabulario de «lavado verde» o greenwashing en la industria financiera. Con el tema “Impacto real detrás de las GRANDES palabras”, la campaña se enfoca en cómo los bancos basados en valores ponen en práctica sus propósitos y generan impacto positivo. El 10 de noviembre se llevará a cabo un panel de discusión virtual con líderes del movimiento de la Banca con Valores sobre los riesgos del greenwashing y su enfoque hacia el impacto real.

“La industria financiera se ha apresurado a adoptar grandes palabras como sostenibilidad, acción climática o impacto social. A menos que estas palabras sean consistentes con los valores generales del negocio, no serán genuinamente transformadoras. La llamada ESG (Ambiental, Social y Gobernanza, ASG), por ejemplo, solo tendrá un impacto positivo si existe un profundo entendimiento y acuerdo por parte de la alta dirección sobre el impacto social y ambiental que quiere lograr a través del negocio”, remarca Rohner.

La GABV, formada por más de 70 bancos, cooperativas de crédito e instituciones de microfinanzas pioneras de todo el mundo, aboga por que los bancos desempeñen un papel fundamental en la configuración de la economía, la sociedad y el medio ambiente. Los miembros de la GABV han sido pioneros y han ayudado a expandir iniciativas como la Asociación para la Contabilidad Financiera del Carbono (Partneship for Carbon Accounting Financials, PCAF), una herramienta armonizada de código abierto para medir y divulgar las emisiones de gases de efecto invernadero (GEI) de los préstamos e inversiones de las instituciones financieras. La GABV ha sido recientemente reconocida como Líder Climático por los Finance for the Future Awards 2022 y participará en la COP27 como ONG Observadora.

Los desayunos nórdicos de Nordea Asset Management llegan a Málaga y Sevilla este mes de noviembre, el día 8 y 15 respectivamente, para repasar los aspectos macroeconómicos más importantes y presentar distintas ideas de inversión para hace frente al entorno de mercado actual.

La edición de Málaga tendrá lugar el martes, 8 de octubre, en el Museo Carmen Thyssen, C. Compañía 10, a las 9:30 horas. Pueden registrarse aquí.

La edición de Sevilla tendrá lugar el martes, 15 de noviembre, en el Restaurante Recoveco, C. Ortiz de Zúñiga 8, a las 9:30 horas. Pueden registrarse aquí.

Inversiones SURA incorporó nuevos fondos del exterior a su oferta de productos. Se trata de instrumentos de inversión nominados en dólares pertenecientes a las reconocidas gestoras Franklin Templeton Investments y MFS Meridian Funds, con quienes Inversiones SURA mantiene un sólido vínculo empresarial. Además, se encuentra trabajando para incorporar en las próximas semanas nuevos instrumentos de otras gestoras para ampliar su propuesta.

“Pensando en ampliar la oferta de productos más sofisticados para acompañar a nuestros clientes en este proceso inicial de hacer crecer sus ahorros fue que incorporamos estos nuevos fondos de inversión del exterior. En SURA trabajamos con tenacidad para establecer relaciones sólidas con nuestros clientes, brindarles asesoramiento en materia financiera y ofrecer los mejores instrumentos en base a sus deseos y necesidades. En este proceso establecemos sinergias con gestoras que destacan con su solidez y trayectoria en el mercado de las inversiones”, expresó el vicepresidente de SURA Asset Management, Gerardo Ameigenda.

Dirigidos a clientes con un horizonte de inversión a mediano y largo plazo y con una aversión al riesgo que contempla un perfil conservador, moderado y activo, los distintos fondos se posicionan como una oferta accesible a los instrumentos más sofisticados de inversión.

A modo de ejemplo, el U.S. Government Bond Fund está dirigido a aquellos clientes con un perfil de aversión al riesgo conservador y un horizonte de inversión a partir del año. Nominado en dólares, el producto se caracteriza por ofrecer activos principalmente de renta fija con una inversión en deuda pública de Estados Unidos, así como valores emitidos por agencias gubernamentales.

SURA Asset Management es una compañía experta en ahorro para el retiro, inversiones y gestión de activos con presencia en Chile, México, Colombia, Perú, El Salvador, Uruguay, Estados Unidos y Argentina. Es filial de Grupo SURA, con otros accionistas de participación minoritaria. A marzo de 2022, SURA Asset Management cuenta con 150 billones de dólares en activos bajo administración pertenecientes a cerca de 21,6 millones de clientes en la región.

* Clientes y AUM incluyen a AFP Protección en Colombia y AFP Crecer en El Salvador, aunque no son compañías controladas, SURA AM posee una participación relevante.

CC-BY-SA-2.0, FlickrFoto: David Shankbone. ¿Posible ola de impagos en la deuda high yield estadounidense?

La renta variable estadounidense cedió terreno en el tercer trimestre después de que la Reserva Federal de EE.UU. (Fed) adoptara una postura más combativa en relación con la inflación. Los bancos centrales de todo el mundo siguieron subiendo los tipos de interés durante el trimestre y, en este sentido, la Fed aplicó la que es ya su tercera subida de 75 puntos básicos en 2022. La Fed también recortó sus previsiones de crecimiento para 2022 y 2023.

Los tipos de los fondos de la Fed se mantuvieron en niveles elevados, lo que, sumado a la debilidad de la economía mundial, tiró al alza del dólar estadounidense. Dado que es la moneda de reserva del mundo y se percibe como activo refugio, el dólar estadounidense ha sido la moneda dominante en todo el mundo y ha desbancado a otras monedas de los países desarrollados.

La fortaleza del dólar estadounidense debería aportar solidez a las empresas orientadas al mercado interno y a los consumidores; así, desde una óptica relativa las primeras se verán menos afectadas por los tipos de cambio y los segundos verán reducidas las presiones inflacionistas sobre las materias primas. Dentro del Fidelity Funds America Fund, los gestores mantienen una exposición mayor a empresas que generan sus ingresos en EE.UU. que el índice S&P 500: 67% frente a 60% a 30 de septiembre de 2022 (el Fidelity American Special Situations Fund, que asimismo gestionan, también tiene una mayor exposición a empresas que generan ingresos en EE.UU.: 66% a 30 de septiembre de 2022).

En todo el mundo, la actividad económica se debilitó durante el trimestre con la caída de los índices de directores de compras (PMI) de la zona euro y el Reino Unido por debajo de 50, lo que indica una contracción. En EE.UU., el PMI descendió hasta el 52,2. La tendencia a la baja es representativa de un entorno económico en proceso de deterioro, pero mantenerse por encima de 50 sugiere que la economía aguanta frente a otros mercados desarrollados.

En resumen, la renta variable estadounidense fluctuó durante el periodo y pasó de las perspectivas favorables alentadas por unos beneficios empresariales mejores de lo previsto que tiraron al alza de las acciones de crecimiento, a la atonía provocada por los niveles obstinadamente altos del IPC. Desde una perspectiva de estilos, la rentabilidad fue dispar mes a mes. Durante el trimestre, las acciones de momento y crecimiento batieron a las de perfil value y calidad, mientras que las acciones de pequeña capitalización batieron a las de mediana y gran capitalización. La mayor parte de los sectores cayeron durante el trimestre y a la cabeza de los descensos se situaron servicios de comunicación (-12,7%), inmuebles (-11,0%) y materiales (-7,1%).

El FF America Fund se comportó peor que su índice de referencia (en dólares). En general, tanto la selección de valores como la distribución sectorial mermaron la rentabilidad. Las posiciones en los sectores de industria y consumo discrecional fueron las que más restaron a las rentabilidades relativas, mientras que las sobreponderaciones en atención sanitaria y energía, junto con una buena selección de valores en ambos sectores, aportaron a la rentabilidad.

Bajo la lupa: Inflation Reduction Act

La Inflation Reduction Act (IRA) comprende inversiones por valor de 369.000 millones de dólares en energías limpias, soluciones de captura y almacenamiento de carbono (CCUS) y eficiencia energética, entre otras áreas. Los incentivos que incorpora aportan claridad, certidumbre empresarial y ayudas económicas a los consumidores y las empresas.

La IRA conlleva más deducciones fiscales y plazos más prolongados para invertir en instalaciones de captura y almacenamiento de carbono (CCUS), lo que da apoyo a los planes de desarrollo a largo plazo. La productora de petróleo y gas Denbury está bien posicionada para beneficiarse de ello gracias a una red de conducciones de CO2 infrautilizada y a su capacidad de almacenar CO2 en pozos petrolíferos agotados, lo que sostiene el crecimiento de su incipiente negocio de CCUS. Desde Fidelity International indican que la sobreponderación del fondo en Denbury contribuyó a las rentabilidades en agosto.

Esta ley también promueve la inversión en materiales energéticamente eficientes para reducir el consumo de energía en las viviendas, en forma de bonificaciones fiscales. La sobreponderación del fondo en Carlisle, fabricante y distribuidor de materiales de construcción, como aislamientos para muros y tejados, va a beneficiarse del impulso a la mejora de la eficiencia energética. Esta posición realizó una de las mayores contribuciones a las rentabilidades. Aquí también interviene un factor estructural positivo, ya que el porcentaje de viviendas antiguas dentro del parque total estadounidense probablemente sea el más elevado según los registros.

Posicionamiento

Los gestores invierten en empresas que se apoyan en motores a largo plazo para evitar sectores en declive. Por lo tanto, las posiciones de la cartera pueden categorizarse de forma general en una de estas ocho temáticas: principios de la ONU y transición, costes sanitarios, gastos de consumo, seguridad energética, infraestructuras digitales, contenidos, activos de calidad y situaciones especiales.

Los gestores del fondo indican que tienen el foco puesto en invertir en empresas excelentes que no cotizan a su precio justo porque no gozan del favor del mercado, porque no se entiende el valor intrínseco de sus activos o bien porque su trayectoria hacia la sostenibilidad no se aprecia adecuadamente. La selección de valores es la base de su enfoque y es el factor que más determina el riesgo y la rentabilidad, junto con su estilo de inversión de sesgo value.

Las posiciones de la cartera se diferencian del índice gracias a un active share elevado. Por sectores, la mayor exposición se encuentra en atención sanitaria, donde mantienen posiciones estratégicas en proveedores y servicios sanitarios. Son negocios defensivos y de calidad que están respaldados por factores demográficos favorables. “Tenemos en cartera empresas que puedan ayudar al gobierno estadounidense a gestionar los costes sanitarios a largo plazo, principalmente mediante la inversión en gestores de prestaciones médicas como Elevance Health (anteriormente Anthem)”, explican los gestores. También invierten en los distribuidores farmacéuticos McKesson y AmerisourceBergen: estas empresas tienen modelos de negocio que necesitan pocos activos, pero sus valoraciones están respaldadas adecuadamente por los activos que poseen. Además, su tasa de incremento del flujo de efectivo disponible se subestima.

Las posiciones del fondo en servicios financieros se caracterizan por activos de mayor calidad que cotizan por debajo de su valor intrínseco, como la sociedad de inversiones anticíclicas Berkshire Hathaway. Dentro de la banca, consideran que “Wells Fargo es probablemente el mejor banco para tener en cartera por poseer el mayor potencial de restructuración y por cotizar con un descuento considerable frente a su valor en libros”. El control de los costes que lleva a cabo el banco en un contexto de salarios al alza parece estar funcionando bien para el valor.

Dentro de las posiciones en industria, destaca la empresa de servicios ferroviarios y transporte de mercancías Norfolk Southern. Sus perspectivas en lo que respecta a las reducciones de costes, la mejora de los márgenes y la gestión rigurosa del capital siguen intactas, con posibilidades de crecimiento derivadas de las tendencias de sostenibilidad.

La estrategia tiene una exposición bien definida a la temática de la “seguridad energética”, con posiciones tanto en el sector de la energía como en los servicios públicos. Los gestores se centran en empresas que son operadores excelentes y posibilitan soluciones. Por ejemplo, la cartera está expuesta al productor de GNL Cheniere Energy y la empresa de infraestructuras energéticas Sempra Energy. La presencia de Baker Hughes en GNL y su alejamiento de la fracturación hidráulica lo convierten en un actor clave de la transición energética en general. Exelon presenta un perfil de generación formado por activos nucleares, térmicos y renovables de diversos tipos. “Pensamos que la energía nuclear forma parte de la solución para conseguir fuentes de energía más sostenibles a lo largo del tiempo”, afirman los responsables del fondo.

Los gestores rotaron capital en el sector sanitario recogiendo beneficios en varios títulos que habían acumulado fuertes ganancias, por ejemplo, liquidando la posición en la farmacéutica Bristol Myers Squibb y abriendo una nueva posición en Laboratory Corp of America. Esta última empresa está activa en dos negocios: diagnósticos y servicios para ensayos clínicos. Recientemente la dirección anunció la escisión del negocio de ensayos clínicos, que no genera sinergias con el negocio de diagnósticos, y los gestores consideran que es una buena decisión. “En base consolidada, la empresa genera unos elevados flujos de efectivo y su valoración es atractiva”, concluyen.

A 2022 apenas le quedan cincuenta días en el calendario para despedirse y lo hará dejando un panorama económico global ensombrecido. Los expertos de las gestoras reconocen que la lista de retos y riesgos es amplía, pero todos coinciden en que la evolución de la inflación y la guerra en Ucrania serán determinantes de cara al fin de año y a lo que se pueda esperar de 2023.

Para Chris Iggo, CIO Core Investment Managers de AXA Investment Managers y presidente del AXA IM Investment Institute, la esperanza entre los inversores es que los bancos centrales pronto lleguen a la conclusión de que se han hecho lo suficiente en términos de ajuste monetario. “La inflación es incómodamente alta y sigue sorprendiendo al alza. El crecimiento económico se está desacelerando a medida que los tipos más altos comienzan a afectar los costes de los préstamos y los mercados inmobiliarios. La crisis energética no va a desaparecer, ante los posibles apagones de este invierno en Europa. Por su parte, Putin amenaza con una escalada del conflicto en Ucrania con el uso de armas nucleares. La combinación de todo esto da lugar a mercados al límite”, afirma el experto de AXA IM.

En este contexto, ¿cómo y dónde encontrar oportunidades de inversión? Según Tiffany Wilding, economista de América del Norte de PIMCO, y Andrew Balls, CIO de renta fija global, en PIMCO, “los inversores tienen motivos suficientes para preocuparse: los mercados son volátiles, la inflación es persistente y el riesgo de recesión se cierne sobre ellos. Pero hay un punto positivo a tener en cuenta: con los rendimientos ahora más altos, creemos que los bonos vuelven a ser atractivos”.

Una visión que coincide con la de Chris Iggo de AXA IM: “El escenario más benigno sería que el cambio de rumbo provenga de cifras de inflación más bajas. Eso permitiría que las expectativas de tipos de interés bajen y sean positivas para los bonos. Un rápido debilitamiento de los datos de crecimiento y una inflación más baja también serían positivos para los bonos, ya que la atención se centraría en que los bancos centrales tengan que relajarse en algún momento en respuesta a los crecientes riesgos de recesión”.

Para los expertos de PIMCO, su previsión base es que se produzcan recesiones poco profundas en los mercados desarrollados, especialmente en la zona del euro y el Reino Unido, que se enfrentan a las perturbaciones derivadas de la guerra en Ucrania. Además, estiman que el PIB real de Estados Unidos también experimentará probablemente un periodo de modesta contracción. “Mientras tanto, las tasas de inflación subyacente, que están por encima de los objetivos de los bancos centrales, parecen ahora más arraigadas, y aunque es probable que la inflación general acabe moderándose de forma significativa en nuestro horizonte cíclico, ahora parece que tardará más tiempo”, añaden.

Consecuencias para la inversión

Sobre las consecuencias que esto tendrá para la inversión, apunta que los mercados de renta fija de alta calidad pueden ofrecer ahora unos rendimientos mucho más coherentes con las medias a largo plazo. “Pensamos que la parte delantera de las curvas de rendimiento en la mayoría de los mercados ya tiene en cuenta un endurecimiento monetario suficiente.Vemos abundantes oportunidades para tratar de aprovechar este valor creciente en los mercados de bonos. Por ejemplo, los inversores podrían combinar la exposición a los rendimientos de los índices de referencia de alta calidad, que han aumentado significativamente en el último año, con una exposición selectiva a los sectores de diferenciales de alta calidad, y añadir el alfa potencial de la gestión activa. Creemos que el potencial de rentabilidad es convincente a la luz de nuestras perspectivas cíclicas, y que muchos inversores podrían verse recompensados al volver a la renta fija”, argumenta.

Wilding y Balls añaden que además de un mayor potencial de ingresos, los rendimientos son lo suficientemente elevados como para ofrecer la posibilidad de obtener ganancias de capital en caso de que el crecimiento y la inflación sean más débiles de lo previsto o en caso de una debilidad más pronunciada del mercado de renta variable. “Esperamos que se reafirmen las correlaciones negativas más normales entre los bonos de alta calidad y la renta variable, lo que mejorará las características de cobertura de los bonos básicos de calidad, que generalmente deberían aumentar su valor cuando la renta variable caiga. Además, los mayores rendimientos ofrecidos en los mercados de bonos hoy en día podrían ayudar a compensar a aquellos que decidan esperar este periodo de incertidumbre y potencialmente mayor volatilidad”.

Los expertos de PIMCO tienen claro que es el momento de la vuelta a la renta fija, pero sin olvidar ser cautos: “Si la inflación es más rígida de lo que esperamos, los bancos centrales podrían verse obligados a subir los tipos más de lo que se prevé actualmente, y si las recesiones son tan superficiales como esperamos, los responsables políticos podrían tardar en recortar los tipos de interés oficiales para impulsar el crecimiento, dado el elevado punto de partida de la inflación. Por lo tanto, en las carteras de renta fija básica, este es un entorno en el que estamos preparados para tomar la decisión activa y deliberada de reducir el riesgo en una serie de factores de riesgo y mantener algo de polvo seco (es decir, mantener la liquidez). La gestión de la liquidez siempre es importante, pero lo es especialmente en un entorno de mercado difícil y muy incierto. En consonancia con nuestra perspectiva secular, trataremos de mantener carteras que sean resistentes a una serie de resultados económicos, geopolíticos y de mercado”.

Hablemos de renta variable

Para Benjamin Melman, Global CIO en Edmond de Rothschild AM, esta última parte del año exige ser más táctico a la hora de invertir y ser cautos, al menos hasta que una recesión en EE.UU. esté más descontada en los precios de las acciones. “No podemos saber con certeza cuándo, pero es importante no alejarse demasiado de una asignación estratégica”, reconoce.

En este sentido, la gestora sigue infraponderada ligeramente la renta variable y, en general, neutral en cuanto a la renta fija, aunque consideran que el mercado de deuda pública estadounidense está cotizando por fin a niveles más razonables. “En lo que va de año, la renta variable y la deuda pública se han movido en tándem, pero creemos que podrían separarse si una recesión en Estados Unidos pesa sobre los mercados de renta variable y deuda corporativa. Ya no sobreponderamos la renta variable estadounidense frente a la europea. El mercado de renta variable europeo ya se ha visto afectado por muchas malas noticias, particularmente por la crisis energética, mientras que la estadounidense parece un poco caro dado el aumento de los rendimientos de los bonos reales de EE.UU.”, afirma.

Por su parte, Jaime Raga, senior CRM de UBS AM Iberia, considera que la prima de riesgo de la renta variable sigue indicando que las acciones están caras en relación con los bonos, y es probable que se produzcan más recortes en las estimaciones de beneficios. Según Raga, ahora mismo prefieren posiciones largas en acciones de EE.UU. frente a otras acciones de mercados desarrollados, sin cobertura de divisas.

“La actividad global se está desacelerando y el crecimiento de los beneficios de las empresas estadounidenses es menos cíclico que el de otras regiones. La renta variable estadounidense puede ser más vulnerable si los rendimientos reales continúan su tendencia al alza, ya que es más cara y está más expuesta al factor de crecimiento. Por eso es importante, en nuestra opinión, tener una exposición sin cobertura de divisas, ya que el dólar estadounidense también se fortalecería probablemente si los rendimientos reales suben, compensando parte del posible rendimiento inferior en el lado de la renta variable”, explica.

Por último desde Robeco defienden que las acciones respaldadas por unos beneficios sólidos son más atractivas que los bonos. Los sectores de semiconductores y transporte marítimo constituyen sendos ejemplos de industrias cíclicas que podrían convertirse en oportunidades de inversión en una recesión, según Arnout van Rijn, gestor de cartera y especialista en soluciones de inversión multiactivos sostenible de Robeco. “Ahora que todo el mundo habla sobre la persistencia de la inflación y una posible espiral de precios y salarios, estos sectores cíclicos tempranos están deparando buenas noticias”, afirma.

En opinión del experto, los precios de los semiconductores empezaron a caer hace un año y su caída se ha acelerado recientemente, algo que en el pasado ha servido de indicador anticipado de una recesión. “El tono de los fabricantes de microprocesadores ha cambiado radicalmente, ya que registran un aumento de las existencias, sin tener visibilidad de la demanda. Los suministros mantuvieron la disciplina, pero eso ya era de sobra conocido, por lo que muchos clientes duplicaron sus pedidos incluso en mayor medida que en ciclos anteriores. Lo que parecía que solo sería una suave recesión se está convirtiendo ahora en el típico ciclo del cerdo”, argumenta Van Rijn.

Foto cedidaRepresentantes de Inverco, Mutuactivos, Mapfre, Abante, Trea AM y Singular Bank.

En los últimos años, jugadores institucionales como entidades de private equity o aseguradoras han apostado fuerte por el negocio de la gestión de activos. Es el ejemplo de Mapfre o Mutua Madrileña, o del private equity Warburg Pincus, en el accionariado de Singular Bank. De ello hablaron en el XII Encuentro Nacional de la Inversión Colectiva, organizado por la APD, Deloitte e Inverco recientemente en Madrid.

Juan Aznar, presidente de Mutuactivos, reconoció que las compañías aseguradoras están adoptando un papel importante como motor de desarrollo de la gestión de activos. “El sector asegurador ha hecho una apuesta decidida por este negocio, en el que, de forma general, quiere crecer tanto de forma orgánica como inorgánica. Mutuactivos, cuya matriz es Mutua Madrileña, es un fiel ejemplo del impulso que está recibiendo la industria patrimonial por parte del sector asegurador, como así lo ponen de manifiesto nuestro crecimiento orgánico y las últimas operaciones corporativas que ha realizado Grupo Mutua en los últimos años”, explicó.

Aznar apuntó que existen diversos factores que justifican el interés de las compañías aseguradoras por crecer en la industria patrimonial. “Los requerimientos de capital de la gestión de activos son significativamente menores que los que exige la actividad aseguradora, lo que justifica el desplazamiento de balance a actividades rentables, como la gestión de activos, que consumen menos capital”, señaló. En segundo lugar, el presidente de Mutuactivos mencionó la larga trayectoria de las compañías de seguros gestionando activos financieros para sus balances y la fácil extensión de su conocimiento a la gestión de activos de clientes. “Esto enlaza con otro punto de especial interés: la posición privilegiada del sector asegurador al contar con una importante base de clientes a la que poder ofrecer sus productos financieros».

Por último, no se olvida del factor reputacional. «El sector asegurador goza de una reputación intachable, no contaminada por las malas prácticas que se han dado en otros sectores”, comentó. En opinión del presidente de Mutuactivos, dar confianza es crucial y, en este sentido, la posición del sector asegurador es excelente.

Para el responsable de Mutuactivos, otro factor fundamental que explica el importante vínculo entre la industria aseguradora y la patrimonial es la visión a largo plazo. “El horizonte temporal a largo plazo es consustancial al sector asegurador y necesario en el negocio de la gestión de activos. Para nosotros, el crecimiento no tiene un sesgo transaccional, no está condicionado por un objetivo de venta posterior”, manifestó.

“La incertidumbre es lo que nos define a las aseguradoras, cuyo negocio va aparejado al riesgo, nuestra materia prima. Si algo hacemos las aseguradoras es gestionar el riesgo y, en un entorno complejo, tenemos ese papel que jugar”, afirmó José Luis Jiménez, Chief Investment Officer de Mapfre, que también se fijó en el factor largoplacista. “Somos jugadores a largo plazo, no vemos las cosas en el corto. Por eso a veces somos especialistas en generar relaciones a largo plazo, y en esa parte, es difícil que una entidad por sí sola triunfe, y por eso son tan útiles los acuerdos y las alianzas con otros jugadores, para poder prestar un buen servicio”, indicó, en referencia al modelo de Mapfre, con acuerdos con entidades como Swiss Re. “Para qué se invierte y ahorra es la pregunta clave: la mayoría sobreviviremos a nuestros ahorros”, añadió.

Sobre las ventajas de tener un accionista como Mapfre también hablan en Abante: “Los tipos empezaron a caer hace más de 40 años. En últimos años hemos visto entidades que quieren hacer a los pequeños más grandes, y eso no quiere decir que esté reñido con la independencia. Es fundamental para los que tenemos un modelo que escalar, que respeten nuestra independencia. La condición ideal es una independencia fundamentada en algo que te permita tener recursos –para mejorar equipos y producto-, para proyectarla a largo plazo”, indicó Santiago Satrústegui, presidente y donsejero delegado Abante.

“Tener un sponsor que te permita crecer tanto en términos de adquisiciones o desarrollo de negocio es muy importante”, indicaba Antonio Muñoz, director general Trea AM, sustentado en parte por un private equity que les permite acometer recientes operaciones como la compra de la gestora de Novo Banco. “El capital privado te fuerza a profesionalizar y a tener todo muy cuantificable”, añadió.

«Un private equity te da medios, nosotros hemos construido un equipo de 20 profesionales con mucha experiencia y te permite realizar una gestión activa. Y por otro lado, está la exigencia, en cuanto al negocio y fondos que gestionas, que deben ofrecer una buena rentabilidad. Trabajamos con arquitectura abierta y, para conseguir que inviertan en nuestros fondos hay que tener una buena rentabilidad y convencer”, dijo Gabriel Álvarez de Toledo, consejero delegado de Singular Wealth Management.

Apetito por alternativos

En el evento también se habló del apetito por alternativos y activos ilíquidos, ahora más accesibles también al minorista. “Los ilíquidos, incluso en un entorno de fuertes subidas de tipos, tienen el mismo recorrido que antes”, aseguraba Jiménez. “El que no está tiene prisa por llegar y montar algo en alternativos, es tendencia. Pero la bondad que tienen estos activos, por la baja correlación con los tradicionales, lleva aparejados riesgos, como la iliquidez. Es importante tener en cuenta esta tensión”, advierte.

“En Mapfre hemos buscado socios para coinvertir, entidades con alineación de intereses pero teniendo un cierto control sobre la inversión, para poder salir si vemos que es necesario: hemos hecho infraestructuras con Macquarie, o renovables con Iberdrola, invertido con Munich Re o Swiss Re… “. En su opinión, los alternativos tienen su hueco en el asset allocalition pero con prudencia, ”porque si no se produce alineación de intereses con el inversor, no tiene sentido. Es un activo a tener en cartera y veremos cómo evoluciona en este entorno”.

Para Muñoz, en esta transición de activos tradicionales a alternativos el medio –el crédito, el high yield, los mercados emergentes…- “se ha quedado vacío”, dice: “De repente se pasa de estar en gobiernos o IG a private equity, infraestructuras, etc. Creo que está bien tener alternativos en el asset allocation si todo el mundo ya tuviera una diversificación suficiente dentro del ámbito líquido, pero hay campos como active management, retorno absoluto, crédito HY y mercados emergentes casi inexistentes en el asset allocation en España frente al mundo anglosajón, y por otro lado la asignación a private equity es más elevada de lo que debería. Además ahora se habla de la democratización del private equity en el minorista, algo que me parece “de pesadilla”. En un ámbito de tasas bajas, que se usen las infraestructuras como proxy de la renta fija con la prima de iliquidez y una duración a mucho más largo plazo tiene sentido, o que como alternativa al crédito líquido se pueda arbitrar la prima del crédito privado. Pero me da la sensación de que estamos saltando de deuda pública o grado de inversión al private equity”, advierte. También considera curioso que el mundo de los alternativos se concrete ahora solamente en los activos privados, cuando en el pasado alternativos eran los hedge funds.

A veces, los posibles inversores se preguntan por el grado de flexibilidad de nuestra estrategia Global Macro Allocation, que busca generar altos retornos totales compuestos a lo largo del tiempo, en relación con otras estrategias multiactivas más estáticas. Esta es una observación legítima, porque la asignación de activos verdaderamente activa y material añadirá valor a lo largo del tiempo o lo retraerá, de forma muy parecida a un active share muy elevado en la selección de acciones (stock picking). Comprender cómo se utiliza la flexibilidad importa mucho. La clave es la capacidad de poder repetir el proceso.

Creemos que nuestro acercamiento flexible tiene una probabilidad más elevada de ser repetible y que generará retornos fuertes para nuestros inversores en el largo plazo. Pero, en primer lugar, exploremos por qué la asignación de activos flexible puede ser peligrosa. La razón clave es el comportamiento, porque el humano medio con capacidad de toma de decisiones tiende a oscilar entre las emociones de avaricia y miedo. Esto se ha evidenciado en burbujas y crashes de clases de activos.

Es seguro afirmar que los humanos quieren comprar y tener activos que lo están haciendo bien y vender aquellos que lo están haciendo mal. Esos sesgos de comportamiento pueden causar booms y caídas en el mercado financiero, así como oscilaciones en el corto plazo en las clases de activos. La combinación de tales sesgos con un alto nivel de flexibilidad en la inversión puede ser peligroso, particularmente cuando se combina con un horizonte de inversión de corto plazo, al tratar los inversores de cronometrar cada movimiento del mercado con movimientos significativos en sus asignaciones de activos. De hecho, este es el camino más seguro hacia una destrucción considerable del valor con el paso del tiempo.

Hay tres creencias filosóficas fundamentales que sostienen nuestro acercamiento. Creemos que los inversores ponen demasiado énfasis en el corto plazo y en el ruido de mercado, y no ponen suficiente atención sobre el impacto que tienen fuerzas macro estructurales más profundas sobre la economía global y los mercados de activos. La acumulación de la deuda, los cambios demográficos y la descarbonización son ejemplos de fuerzas estructurales que tienen un nivel de previsibilidad y que impulsan vientos a favor y en contra a lo largo de los mercados financieros. Centrarnos en esas tendencias nos proporcionan una hoja de ruta de inversión a largo plazo (de cinco a diez años o más) que nos permite aislarnos del ruido. Esto nos proporciona una ventaja informativa, al tiempo que estrechamos el foco sobre áreas concretas para la selección ascendente (bottom-up) de activos dentro de un set de oportunidades globales y sin restricciones.

Un marco estructural a más largo plazo

Las economías tienden a avanzar a una tasa relativamente estable con el paso del tiempo, en línea con sus ganancias de productividad. Sin embargo, puede haber ciclos de corto plazo dentro de estas tendencias de largo plazo que están guiadas por el sentimiento, o por los “espíritus animales”, como nos gusta decir. Este sentimiento está influenciado por las acciones de los bancos centrales y de gobiernos en general. Por ejemplo, cuando las políticas son laxas, el crecimiento futuro y la inflación se acelerarán y la economía crecerá por encima de su tendencia de largo plazo. Una vez que se despliega el exceso de capacidad y aparece la inflación, los bancos centrales moverán sus políticas hacia una postura más dura, ralentizando la inflación y el crecimiento y posiblemente induciendo una recesión.

Nosotros analizamos economías pequeñas y grandes para determinar dónde la política monetaria es laxa o restrictiva en las diferentes regiones. Dicho de manera simple, cuando la política empieza a moverse hacia una postura más dura, típicamente reducimos la cantidad del riesgo al que está expuesto la estrategia y nos centramos en proteger el capital. Cuando la política monetaria se mueve a una postura más acomodaticia, típicamente estaremos deseando adoptar más riesgo para perseguir retornos más elevados. Todo lo demás es ruido, y no dejamos que influencie nuestras decisiones de inversión.

Asignar capital contracíclicamente

Buscamos explorar el sesgo de comportamiento procíclico descrito más arriba al asignar capital de manera contracíclica. Creemos que hay mejores tiempos para exponer el capital del inversor al riesgo y, por el contrario, a menos riesgo. Por consiguiente, asumiremos riesgos para generar retornos cuando las valoraciones sean atractivas, los inversores sean pesimistas en general, y la política monetaria vaya a relajarse, como en marzo de 2020. Reduciremos el riesgo de la estrategia cuando las valoraciones sean elevadas, los inversores estén entusiasmados o eufóricos en general y la política monetaria vaya a endurecerse, como en otoño de 2021.

En resumen

Nuestra hoja de ruta de inversión a más largo plazo impulsa la generación de ideas de inversión, mientras que nuestra visión cíclica, con un fuerte enfoque en la evolución de la política monetaria y en la evaluación de las valoraciones nos ayuda a determinar cuánto capital deberíamos asignar a cualquiera de nuestras ideas de inversión a largo plazo en cualquier momento. Esto es lo que determina la asignación de activos de la estrategia.

De manera importante, no estar constreñidos por un índice nos da libertad para tomar ventaja de los sesgos comportamentales ya mencionados y para generar un perfil de rentabilidad riesgo diferente. Esto es contrario a otros acercamientos multiactivos más estáticos y a acercamientos multiactivos flexibles en el corto plazo. El beneficio reside en la flexibilidad: podemos ser pacientes y proteger el capital durante tiempos de excesos y cuando los retornos futuros son bajos, mientras que tenemos libertad para asignar capital durante momentos de pánico, cuando los retornos esperados de nuestras ideas de inversión a largo plazo se incrementan significativamente.

Son estas creencias y este acercamiento los que sostienen todas nuestras decisiones. No estamos intentando cronometrar cada giro en los mercados financieros- se ha demostrado que ese es el camino hacia una considerable destrucción de valor. En vez de eso, creemos que este acercamiento incrementa la probabilidad de un resultado repetible a lo largo del tiempo.

El modelo de trabajo vive en los últimos años una revolución permanente. Antes de la pandemia ya se intuían cambios, pero la implantación masiva del teletrabajo y la transformación de las prioridades de los profesionales los ha acelerado. Si el pasado ejercicio fue de transición, en el que algunas de las tendencias de 2020 se han asentado y otras han ido desapareciendo, el 2022 se presenta como el año en el que veremos si lo que intuimos viene para quedarse o si las organizaciones prefieren volver a las reglas de juego previas al COVID-19. De momento, el informe elaborado por LLYC en colaboración con DCH, la Organización Internacional de Directivos de Capital Humano, refleja que no sólo ha variado el cuándo y el dónde se trabaja, sino también el cómo y el por qué. Cada vez el empleado da más importancia a esto último y esto ya no depende tanto de las empresas como de las personas que forman parte de ellas.

Todo indica que las áreas de Talento de las empresas volverán a tener que tomar decisiones en la incertidumbre, un reto que les obligará a estar más y mejor preparados pero también a ser más valientes.

María Obispo, directora de Talent Engagement de LLYC, señala que, “en cuanto al talento, las compañías han estado dedicando mucho tiempo a debatir cuestiones que ya no son tan relevantes. Teletrabajo sí, teletrabajo no; es una discusión del pasado. Estamos en un contexto que hace indispensable repensar y reforzar la cultura corporativa para así incrementar el vínculo con los profesionales”.

“El Informe LLYC-DCH Tendencias Talento 2022 aborda cuestiones que, sin duda, tendrán una gran repercusión en los departamentos de Recursos Humanos de las organizaciones en un futuro inmediato. Es fundamental para la gestión del talento que los directivos de capital humano puedan conocerlas y anticiparse”, asegura Juan Carlos Pérez Espinosa, presidente global de DCH – Organización Internacional de Directivos de Capital Humano.

Estas son las nueve tendencias que, según el informe, marcarán la gestión del talento en 2022:

Del formato híbrido a la autonomía

Este nuevo modelo exigirá de las compañías comunicaciones entre equipos y formas de trabajo mucho más asíncronas. El real time en el trabajo pierde relevancia y se establecen otros modelos que priorizan el trabajo en equipo, alejados de la dictadura de la reunión presencial u online.

Desconectar para conectar

Tras dos años de pandemia en los que los niveles de productividad de los profesionales no se han visto afectados, las compañías comenzarán a comprender que los profesionales necesitan desconectar más para conectar mejor. La conquista del tiempo será la fórmula preferida para mejorar el compromiso del talento y diferenciarse en la captación.

El tercer espacio

Muchas empresas seguirán confiando en el espacio de oficina tradicional durante muchos años más, pero no será suficiente para evitar una transformación. Los terceros espacios se convierten así en la gran evolución y no importa quién es el operador o el responsable, lo importante es la experiencia del talento.

Workcation

¿Y si trabajar y estar de vacaciones fuera posible al mismo tiempo? No se trata de un sustitutivo de las vacaciones. Su objetivo es ofrecer a los profesionales una mejor experiencia laboral, incluir el ocio en el entorno profesional, “estar de vacaciones durante nuestro tiempo libre”.

Rituales para la “destribalización”

La conexión con la compañía en su conjunto parece haberse debilitado hasta convertir las organizaciones en una tribu de tribus. Las empresas se enfrentarán en los próximos meses al desafío de la “destribalización”, no para romper el sentimiento de pertenencia sino para elevarlo creando nuevos rituales que permitan fortalecer los weak ties.

De la gran fuga a la reformulación cultural

La cultura organizacional es la medicina para el desencanto del talento. En manos de las compañías no sólo está revisar la forma en la que se comportan en este nuevo contexto, sino reformular su posicionamiento. Sólo así lograrán profesionales motivados y comprometidos.

Mentalidad pull

Los candidatos no son “buscadores” de empleo sino que han pasado a ser consumidores de las diferentes ofertas que publican las marcas. Adoptar una mentalidad pull, a través del inbound recruiting, va a permitir a las empresas ser más eficaces y efectivas a la hora de contratar nuevos profesionales y, a la vez, sirve como base para atraer, contratar y cautivar a los candidatos más cualificados.

Por lo que sabrás

Las empresas demandarán más perfiles que sean capaces de gestionar y resolver un gran volumen de problemas y de imprevistos para coexistir en un entorno de cambios constantes. Perfiles con un alto nivel de potencial y liderazgo. Para afrontar este reto, las empresas deberán incorporar herramientas que les permitan identificar el potencial, más que enfocarse en la simple revisión de un CV.

Total Experience

La experiencia del cliente (CX), la experiencia del empleado (EX), la experiencia del usuario (UX) y la multiexperiencia (MX) deben combinarse para poder crear un ecosistema de experiencia completo dentro y fuera de las organizaciones: lo que se ha venido a llamar la Experiencia Total (TX). El objetivo es mejorar desde un enfoque holístico cada una de estas cuatro áreas para conseguir una mejor experiencia global y totalmente interconectada.

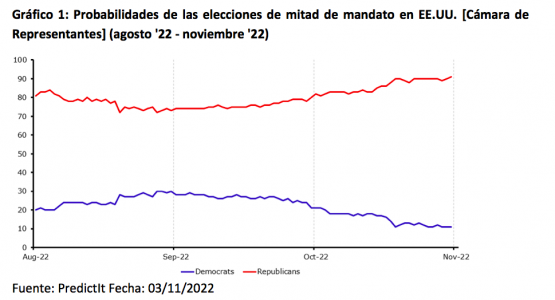

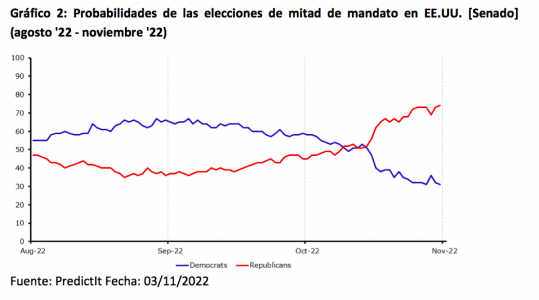

Las elecciones de mitad de mandato o ‘midterm’ de EE.UU. que se celebran hoy han pasado bastante desapercibidas en los mercados financieros, aunque pueden suponer un elemento de volatilidad para las divisas. Este martes se disputarán los 435 escaños de la Cámara de Representantes y 35 de los 100 del Senado de Estados Unidos.

Actualmente los demócratas tienen el control de las dos cámaras legislativas que componen el Congreso, habiendo obtenido mayorías muy ajustadas en ambas durante las elecciones de 2020. Pero, según los expertos de Ebury, con una inflación extraordinariamente alta, la economía estadounidense tambaleándose y un descontento generalizado entre los votantes por el aumento de la delincuencia y la inmigración indocumentada, “parece cada vez más probable un cambio de poder de cara a los dos últimos años de mandato del presidente Biden”.

Para Gilles Moëc, economista jefe en AXA Investment Managers, la principal consecuencia de las elecciones de mitad de mandato puede residir en la intensificación de la confrontación política en Estados Unidos de cara a las elecciones presidenciales de 2024. «Junto con las elecciones federales, las contiendas por el gobierno y la legislatura estatal repercutirán en la posibilidad de ver más cambios en los procedimientos de votación en estados que fueron cruciales en noviembre de 2020”. Por último, “la llegada de algunos ‘negacionistas de las elecciones’ a posiciones de influencia sobre el voto en 2024 podría hacer que el resultado sea aún más tenso que en las últimas elecciones presidenciales”, apunta Gilles Moëc.

Según los sondeos de opinión previos a las elecciones, es muy probable que los republicanos recuperen el control de la Cámara de Representantes. “Así se desprende de la web de predicciones políticas PredictIt (una de nuestras fuentes favoritas para calibrar las probabilidades de los acontecimientos políticos), que sugiere que los republicanos tienen actualmente alrededor de un 90% de posibilidades de ganarla, frente al 72% de agosto”, indican.

“Es casi seguro que la carrera por el control del Senado será un asunto mucho más reñido. Tal y como están las cosas, también se espera que los republicanos se hagan con el Senado (73% de probabilidades según PredictIt), tras haber sido los segundos favoritos durante la mayor parte de los últimos meses. FiveThirtyEight, que asigna probabilidades de acontecimientos políticos mediante simulaciones de modelos, apunta a una lucha aún más ajustada”, indican en su informe previo.

Desde MFS Investment Management recuerdan que los años de elecciones de mitad de mandato han sido los peores para los mercados. Según Ned Davis, analista de la firma, la rentabilidad media anualizada del S&P 500 desde 1948 ha sido del 12,9% durante el primer año de mandato, del 6,2% durante el segundo año, del 16,7% durante el tercer año y del 7,3% durante el cuarto año. «Aunque la historia muestra que los mercados evolucionan al alza la mayoría de los años, las ganancias de los años en los que se celebran elecciones de mitad de mandato han tendido a concentrarse en el tramo final del año en cuestión, una vez celebradas, lo que sugiere que la incertidumbre puede ser un factor que frene las ganancias a principios de año. Un punto de vista alternativo sostiene que los Gobiernos electos suelen adoptar un enfoque comedido en las primeras etapas de sus mandatos y adoptar políticas que implican estímulos de mayor calado en el periodo previo a las campañas en las que buscan su reelección», afirma.

En su opinión, el quid de la cuestión es que, si bien la naturaleza de la arena política, que se asemeja a las carreras de caballos, conlleva que efectuar previsiones al respecto resulte entretenido, los mercados se han ajustado históricamente a cualquier corriente política. «En consecuencia, consideramos que resulta prudente no atribuir una importancia excesiva a los resultados electorales», reconocen desde MFS Investment Management.

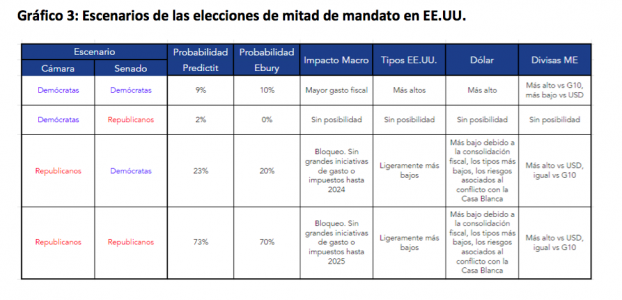

Además, según los análisis de Ebury, aunque históricamente las elecciones de mitad de mandato no suelen generar grandes movimientos en el mercado de divisas,creen que el resultado de la votación podría tener un impacto en el gasto público, la prima de riesgo político de EE.UU. y la geopolítica, que a su vez podría influir tanto en los tipos de interés de EE.UU. como en las divisas. “En el caso de que el Congreso esté dividido o los republicanos obtengan una victoria aplastante, será muy difícil que se apruebe cualquier gasto o aumento de impuestos importante hasta después de las elecciones de 2024. Esto probablemente se percibiría como ligeramente bajista para el dólar estadounidense, ya que la ausencia de una inyección fiscal actuaría para limitar las presiones inflacionistas”, apuntan.

Por el contrario, los expertos de Ebury, los participantes en el mercado percibirían una victoria de los demócratas como algo positivo para el dólar, ya que la posibilidad de un mayor gasto fiscal bajo la presidencia de Biden aumentaría. “Sin embargo, pensamos que se trata de un escenario muy poco probable, ya que iría en contra de casi todas las últimas encuestas de opinión. Hemos elaborado la siguiente tabla, en la que figuran los cuatro escenarios posibles, las probabilidades de cada uno de ellos y el impacto que prevemos en la política fiscal, los tipos de interés estadounidenses, el dólar y las divisas de los mercados emergentes”, añaden.

En opinión de Garret Melson, estratega de Natixis IM Solutions, del grupo Natixis Investment Managers, el bloqueo político podría resultar positivo para los activos de riesgo. «Aunque las elecciones pueden ser una fuente de volatilidad a corto plazo para los mercados, históricamente su efecto es relativamente breve. Este año en particular, es poco probable que las elecciones estadounidenses sean un motor marginal de los mercados, ya que la inflación, la Reserva Federal y, cada vez más, los temores de crecimiento y recesión, siguen siendo las fuerzas clave que impulsan los mercados. Un gobierno dividido reduce la probabilidad de que se produzcan cambios legislativos significativos, reduciendo así la incertidumbre política, algo positivo para los activos de riesgo. Incluso en el escenario de baja probabilidad de una ola azul, hemos visto los efectos de la discordia entre las filas democráticas, lo que supone una barrera para que los cambios políticos divisivos se aprueben en el Congreso. La politización del entorno de inflación elevada no ha hecho más que exacerbar esta dinámica», explica.

Es más, Melson considera que, a corto plazo, es poco probable que las elecciones tengan un impacto directo en el mercado, con la excepción de las posibles cancelaciones de las coberturas a medida que el riesgo de las elecciones desaparezca. «Dicho esto, si miramos hacia mediados de 2023, podríamos ver efectos retardados de las elecciones a medida que el debate sobre el presupuesto y el techo de la deuda se hace más evidente», matiza.

Los expertos de Ebury consideran que los riesgos adicionales para el dólar están relacionados con un posible retraso en los resultados de las elecciones y con posibles protestas en respuesta al resultado. “El aumento de los votos por correo, en particular, ha dividido a republicanos y demócratas desde las elecciones de 2020, y puede volver a ser un problema en ciertos estados donde la votación esté reñida. En algunos estados también se requiere una victoria mayoritaria, lo que podría retrasar algunos resultados hasta después de la segunda vuelta electoral, que normalmente se celebra en diciembre. En el pasado, los resultados de las elecciones de mitad de mandato se han conocido generalmente la noche de las elecciones o en la mañana siguiente, pero cualquier retraso podría pesar sobre el dólar, como ocurrió en las elecciones de 2020”, concluyen.

La inversión en bosques lidera el camino hacia la neutralidad en carbono en las carteras. Tradicionalmente, los inversores se han sentido atraídos por la inversión en bosques, gracias a ventajas como la diversificación de la cartera, la cobertura de la inflación y la buena relación rentabilidad/riesgo. Ahora, los fondos forestales atraen a los inversores que quieren alcanzar los objetivos de emisiones netas zero.

La inversión en bosques es un tipo de inversión nicho que invierte en bosques comerciales gestionados de forma sostenible. Los rendimientos se obtienen mediante una combinación de la revalorización del capital, debida al crecimiento del volumen de los árboles y la tierra y el aumento del precio de la madera, y el rendimiento en efectivo de los ingresos por la explotación de la madera. El rendimiento a largo plazo de la inversión en bosques en EE.UU. durante 30 años, ha sido del 8% anual. En 2021, fue del 9,2%, según el índice NCREIF US Timberland Property.

Esta clase de activos comenzó a entrar en las carteras de inversión en EE.UU. en la década de 1980, cuando los cambios en las leyes fiscales hicieron que la propiedad de las empresas de la industria forestal pasara a ser ineficiente desde el punto de vista fiscal. Posteriormente, llegó una fase de desinversión. Fue cuando surgieron gestores de fondos forestales especializados, llamados Timberland Investment Management Organizations, que establecieron fondos mixtos para adquirir y gestionar los bosques.

Las zonas geográficas principales para invertir en bosques son Estados Unidos, Sudamérica, Oceanía y, en menor medida, Europa. En la actualidad, la propiedad institucional ronda los 100.000 millones de dólares, y el universo invertible se estima entre 300.000 y 400.000 millones de dólares. Si los mercados y los precios del carbono siguen desarrollándose, la inversión en bosques podría convertirse en una clase de activos con un valor aproximado de un billón de dólares.

A la vanguardia de las soluciones para lograr emisiones netas zero

Tradicionalmente, los inversores se han sentido atraídos por la inversión en bosques, por el impacto favorable en la diversificación de sus carteras, la cobertura de la inflación y porque maximiza la relación rentabilidad/riesgo. El crecimiento biológico de los árboles se produce independientemente del estado de la economía, lo que proporciona una apreciación continua del capital para los inversores. En los periodos de menor demanda y precios de la madera, la tala puede reducirse. Esta característica única supone para la inversión en bosques, una baja correlación con otras clases de activos, por lo que se trata de una tipología de inversión muy defensiva, que mantiene su valor en los peores momentos del mercado.

Recientemente, la inversión en bosques se ha puesto a la vanguardia de las soluciones para lograr el objetivo de emisiones netas zero, necesario para reducir los efectos del cambio climático. Ahora se reconoce la capacidad de los bosques para eliminar el dióxido de carbono presente en la atmósfera, y almacenar el carbono en los bosques en crecimiento, y en los productos de madera de larga duración. El carbono extraído de la atmósfera en una inversión forestal puede medirse, notificarse, y utilizarse para compensar las emisiones de otras actividades de inversión dentro de una cartera, a través de protocolos de medición del carbono.

Es probable que la legislación que exige notificar la huella de carbono se desarrolle, y muchas organizaciones ya han anunciado que quieren sumarse al objetivo de emisiones netas zero. Por ello, es difícil pensar en cómo se cumplirán estos objetivos sin añadir la inversión en bosques a una cartera.

Renovado interés por los fondos forestales

La inversión en bosques, por tanto, está volviendo a retomar el interés de los inversores, porque los fundamentos a largo plazo favorecen el mayor uso de la madera, y las consecuencias positivas para la sostenibilidad se aprecian mejor.

Evli ofrece la oportunidad de invertir en bosques, como parte de su oferta de inversiones alternativas. Contamos con las herramientas, el historial y la experiencia para realizar inversiones forestales con éxito.

Nuestro modelo de inversión utiliza una estructura de fondo de fondos, que permite construir una cartera diversificada entre gestores, regiones, estrategias y mercados finales de forma eficaz y rápida. Muchos fondos objetivo tienen un tamaño mínimo de compromiso de hasta 10 millones de dólares, lo que representa una barrera de entrada, o dificulta la replicación de una cartera bien diversificada que no tenga volumen considerable para invertir.

Hemos desarrollado herramientas internas que permiten a los inversores construir la cartera óptima para satisfacer sus necesidades. Con la intención de desplegar una familia de fondos forestales, la exposición a la clase de activos puede construirse a lo largo del tiempo. Un patrón regular de inversión.

Nuestro equipo interno de sostenibilidad ayuda a crear las formas de evaluar y medir el rendimiento ESG de nuestros fondos objetivo. Tenemos un objetivo declarado de reducción del carbono en la atmósfera para nuestro programa de inversión forestal, e informaremos del impacto positivo a los inversores, permitiéndoles avanzar en el camino hacia una cartera neutra en carbono.

Tribuna elaborada por Roger Naylor, gestor del Evli Impact Forest Fund.