Global X ETFs ha anunciado el lanzamiento del Global X Nasdaq 100 Covered Call UCITS ETF (QYLD) en la Borsa Italiana, la Bolsa de Londres y la Deutsche Börse Xetra. Según explica la gestora, el lanzamiento de QYLD representa el primer producto sintético de Global X, que replicará el índice subyacente mediante un swap de rentabilidad total.

La gestora explica que este fondo es la última incorporación de la empresa a su familia de productos de renta, que “ayudan a los inversores a aumentar o diversificar el potencial de rendimiento de su cartera”. En su opinión, en un contexto marcado por las subidas de tipos, “las estrategias basadas en opciones, como son las opciones cubiertas, pueden proporcionar ingresos a los inversores a través de primas de opciones más elevadas debido a los mayores niveles de volatilidad implícita que se cotizan en el mercado”.

En este sentido, la gestora sostiene que al suscribir opciones de compra sobre una cesta de acciones sin dejar de mantener los activos subyacentes, “las estrategias de compra cubierta limitan la participación al alza, pero pueden generar ingresos constantes durante los periodos de turbulencia”. Estas estrategias, como QYLD, también pueden diversificar las fuentes de ingresos de un inversor, alejándolas de la renta variable y la renta fija, que históricamente han tenido dificultades en entornos de subida de tipos.

«En medio de las subidas de tipos de interés por parte de los bancos centrales, la inestabilidad geopolítica y la volatilidad de los mercados, las estrategias de llamadas cubiertas pueden ofrecer a los inversores un colchón crítico a través de primas elevadas. Estoy encantado de anunciar que Global X está trayendo QYLD a los inversores como parte de nuestra creciente familia de soluciones basadas en los ingresos que miran más allá de la renta fija tradicional”, ha explicado Rob Oliver, jefe de Desarrollo de Negocios de Global X ETFs en Europa.

Por último desde la firma señalan que, con una ratio de gastos del 0,45%, QYLD se basa en un swap de rentabilidad total para replicar una estrategia de «buy-write» con el objetivo de reducir los errores de seguimiento y minimizar los costes globales.

Foto cedidaDe izquierda a derecha: Andreas Klein, responsable de equipo de deuda privada de Pictet AM; Axel Cordonnier, responsable regional de deuda privada de Pictet AM; Christian Eckert, gestor de inversión senior de Pictet AM y Jan Reichenbach es responsable de la zona ASA.

Pictet Asset Management (Pictet AM) continúa reforzando su oferta de renta fija con la incorporación de cuatro especialistas de deuda privada (deuda no cotizada). Según ha adelantado la gestora, además, tiene previsto el lanzamiento de un nuevo fondo, centrado en préstamos directos a empresas en el segmento de tamaño medio bajo, para principios de 2023.

Andreas Klein, quien se incorporó a Pictet AM a principios de 2022, dirigirá desde Londres el nuevo equipo de deuda privada. Anteriormente, fue director ejecutivo de ICG, donde trabajó ocho años, habiendo contribuido al establecimiento y desarrollo de una estrategia de inversión en préstamos directos (direct lending). Además, este noviembre se han incorporado al equipo dos responsables regionales, Axel Cordonnier y Jan Reichenbach, así como un gestor de inversión senior, Christian Eckert.

Axel Cordonnier, responsable de deuda privada para Francia, trabajará desde París. Con anterioridad trabajó más de diez años en la dirección del equipo de deuda privada en Ares Management. Por su parte, Jan Reichenbach será responsable de la zona ASA (Alemania, Suiza y Austria). Con anterioridad fue director ejecutivo responsable de Países Bajos y zona ASA de la gestora Muzinich, al frente de la creación y desarrollo de una plataforma de inversión en préstamos directos a empresas de mediana capitalización, centrada en Países Bajos y germanófobos europeos. Trabajará desde Fráncfort, junto a Christian Eckert, gestor de inversión senior, quien se encargará de fuentes de información y ejecución en la zona ASA. Antes trabajó en el equipo de financiación apalancada de NIBC Bank en Fráncfort.

Este equipo contará con el respaldo de la infraestructura mundial y recursos de inversión de Pictet AM. “Estamos muy ilusionados con esta nueva faceta de la oferta de Pictet AM, que pone a disposición de nuestros clientes la totalidad del abanico de inversión en renta fija, tanto en mercados cotizados como no cotizados. Tiene lugar en el momento en que vislumbramos el renacimiento de la inversión en renta fija. La profesionalidad de nuestro nuevo equipo de deuda privada es una baza extraordinaria para clientes que deseen aprovechar el atractivo perfil rentabilidad riesgo de esta clase de activos”, ha señalado Raymond Sagayam, chief investment officer de renta fija en Pictet AM.

Por último, Andreas Klein, director de deuda privada, ha comentado: “El renombre y saber hacer de Pictet constituye una base ideal a partir de la que desarrollar una estrategia diferenciada. centrada en deuda privada, que ofrezca, tanto a nuestros inversores como a las empresas prestatarias, una propuesta de alto valor añadido, única en su clase, especialmente teniendo en cuenta la volatilidad macroeconómica y geopolítica, así como otros obstáculos actuales. La calidad y experiencia de los miembros de este equipo resultan cruciales para crear una estrategia propia, mediante una rigurosa selección de activos”.

A 30 de septiembre de 2022, Pictet AM gestionaba activos por valor 215.000 millones de EUR. Cuenta con 18 centros de negocio repartidos por el mundo, desde Londres, Bruselas, Ginebra, Fráncfort, Ámsterdam, Luxemburgo, Madrid, Milán, París y Zúrich, hasta Hong Kong, Taipéi, Osaka, Tokio, Singapur, Shanghái, Montreal y Nueva York.

Foto cedidaGabriel Micheli, gestor sénior de Pictet Asset Management

En los últimos 30 años se ha producido una mejora de la prosperidad humana mayor que la de todos los siglos anteriores juntos. Hemos construido más carreteras, edificios y máquinas que nunca. Ha aumentado la longevidad y la salud de la población, y el acceso a la educación es mejor que nunca. El PIB medio per cápita se ha multiplicado por 15 desde 1820. Actualmente, más del 95% de los recién nacidos sobreviven hasta cumplir los 15 años, frente a tan solo uno de cada tres en el siglo XIX.[1]

Sin embargo, se ha tenido que pagar un alto precio por este progreso. Mientras la humanidad prosperaba, la naturaleza sufría.

Los seres humanos, para alimentar y albergar a una población que no deja de aumentar, están llevando a especies animales y vegetales a la extinción y están destruyendo sus hábitats. Un prestigioso informe de la ONU advierte que hasta un millón de especies animales y vegetales están en riesgo inminente de extinción.[2]

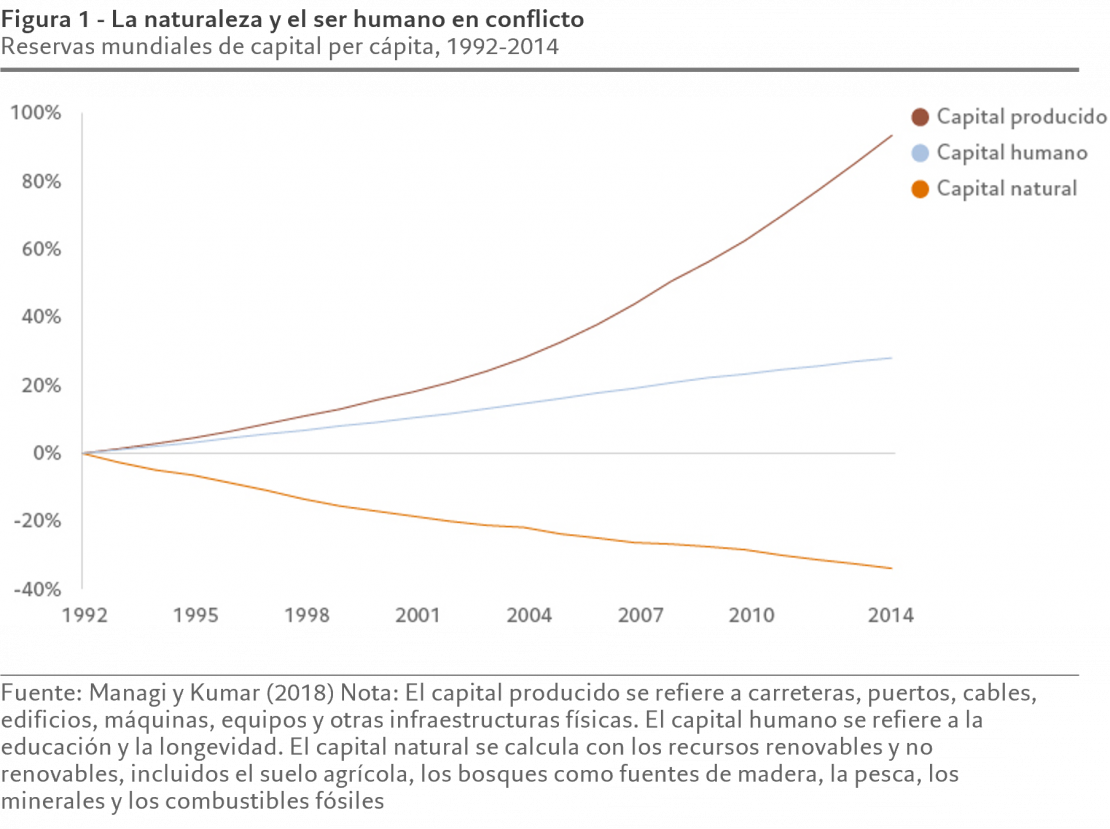

Los datos muestran que, en el periodo 1992-2014, se duplicó la cantidad de bienes de equipo –tales como carreteras, máquinas, edificios, fábricas y puertos– generados por persona. Sin embargo, en ese mismo periodo, las reservas mundiales de capital natural –agua, suelo y minerales– por persona disminuyeron casi un 40%.[3]

Los responsables de las políticas económicas ahora consideran que la protección de la biodiversidad es una prioridad tan urgente como frenar el calentamiento global. Se espera que en la Conferencia de la ONU sobre Diversidad Biológica (COP15) que se celebrará en Montreal en diciembre se desvelen objetivos innovadores de protección de la naturaleza. Antes de este encuentro histórico, los líderes mundiales reunidos en Egipto en la 27ª Conferencia anual de las Naciones Unidas sobre el Cambio Climático (COP27) celebrada en noviembre reconocieron el papel de la naturaleza como solución fundamental para luchar contra el calentamiento global.

Según el borrador del acuerdo, el Acuerdo de Montreal comprometerá a los signatarios a restaurar por lo menos el 20% de los ecosistemas degradados, a proteger por lo menos el 30% de las zonas marinas y terrestres del mundo y a reducir los pesticidas en al menos dos tercios.

Una vez que estos objetivos se conviertan en políticas nacionales, los responsables políticos y los organismos reguladores podrían establecer rápidamente un marco para la protección y divulgación de información sobre biodiversidad, con el Acuerdo de París y las cero emisiones netas como modelo.

Financiación de la biodiversidad: un mercado floreciente

La intensificación de los esfuerzos políticos y normativos es un paso en la buena dirección. No obstante, los responsables políticos no pueden cambiar la tendencia por sí solos. Las empresas y los inversores también deben hacer más para situar al mundo en la senda del crecimiento sostenible.

Como administradores de capital, los inversores se encuentran en una posición privilegiada para contribuir a crear una economía que vaya a favor de la naturaleza, en lugar de contra ella. Pueden desempeñar un papel crucial contribuyendo a desviar los flujos de capital de empresas y proyectos que degradan el medio ambiente hacia soluciones positivas para la naturaleza.

Históricamente, la financiación de la biodiversidad solía centrarse en la recaudación de fondos para actividades de conservación en un contexto filantrópico. Sin embargo, en los últimos tiempos se ha producido un aumento constante de un mercado de inversión en biodiversidad y capital natural, incluyendo valores que tienen como objetivo explícito minimizar la pérdida de biodiversidad y aprovechar el potencial de crecimiento del capital a largo plazo.

En los últimos dos años, se han lanzado fondos de renombre que invierten en empresas especializadas en la restauración de la biodiversidad y en servicios ecosistémicos, y nueve de los once fondos de este tipo se han lanzado a partir de 2020. Los activos bajo gestión de este grupo se han duplicado con creces hasta alcanzar los 1.300 millones de USD, frente a los 525 millones de USD de principios de la década.[4]

Los fondos que invierten en biodiversidad y capital natural pretenden facilitar la integración de prácticas empresariales más sostenibles y regenerativas en toda la cadena de valor, incluyendo sectores como la agricultura, la silvicultura, las TI, la pesca, los materiales, los inmuebles, el consumo discrecional, el consumo básico, las “utilities” y los productos farmacéuticos.

La Food and Land Use Coalition estima que las iniciativas para transformar el uso actual de los alimentos y el suelo en favor de prácticas regenerativas y circulares tiene potencial para crear un mercado de biodiversidad con un valor de 4,5 billones de USD de aquí a 2030.[5]

Transición positiva para la naturaleza

El sector financiero debe sumar su influencia al esfuerzo global por reducir los daños, al tiempo que potenciar la recuperación de la naturaleza. Una destacada iniciativa de análisis orientada a contribuir a esta tarea es el programa de investigación Finance to Revive Biodiversity (FinBio), que está supervisado por el Stockholm Resilience Centre de la Universidad de Estocolmo.

Este programa de investigación de cuatro años de duración, del cual Pictet Asset Management es miembro fundador, tiene como objetivo desarrollar una investigación útil que sirva para ayudar al sector financiero a transformar las prácticas actuales, que premian el crecimiento a expensas de la biodiversidad, en un nuevo modelo que capte con precisión –y atribuya un valor económico– el carácter positivo para la naturaleza de una empresa.

La iniciativa reúne a un consorcio heterogéneo de colaboradores académicos y del sector privado, entre ellos los Principios de la ONU para la Inversión Responsable, la fundación Finance for Biodiversity y la Universidad de Oxford.[6]

La naturaleza siempre ha sido el activo más importante de la economía. Va siendo hora de que el sector financiero lo reconozca.

Para acceder a los últimos análisis sobre biodiversidad y por qué es un riesgo financiero que no se puede ignorar, pinche aquí(solo disponible en inglés).

Notas

[1] Our World in Data

[2] IPBES

[3] Fuente: Managi y Kumar (2018) Nota: El capital producido se refiere a carreteras, puertos, cables, edificios, máquinas, equipos y otras infraestructuras físicas. El capital humano se refiere a la educación y la longevidad. El capital natural se calcula con los recursos renovables y no renovables, incluidos el suelo agrícola, los bosques como fuentes de madera, la pesca, los minerales y los combustibles fósiles

[4] Broadridge y Pictet Asset Management, datos a 31/07/2022.

[6] Puede encontrar más información en: https://www.stockholmresilience.org/research/research-news/2022-03-31-new-funding-will-boost-efforts-towards-a-greener-economy.html

Foto cedidaGabriel Micheli, gestor sénior de Pictet Asset Management

En los últimos 30 años se ha producido una mejora de la prosperidad humana mayor que la de todos los siglos anteriores juntos. Hemos construido más carreteras, edificios y máquinas que nunca. Ha aumentado la longevidad y la salud de la población, y el acceso a la educación es mejor que nunca. El PIB medio per cápita se ha multiplicado por 15 desde 1820. Actualmente, más del 95% de los recién nacidos sobreviven hasta cumplir los 15 años, frente a tan solo uno de cada tres en el siglo XIX.[1]

Sin embargo, se ha tenido que pagar un alto precio por este progreso. Mientras la humanidad prosperaba, la naturaleza sufría.

Los seres humanos, para alimentar y albergar a una población que no deja de aumentar, están llevando a especies animales y vegetales a la extinción y están destruyendo sus hábitats. Un prestigioso informe de la ONU advierte que hasta un millón de especies animales y vegetales están en riesgo inminente de extinción.[2]

Los datos muestran que, en el periodo 1992-2014, se duplicó la cantidad de bienes de equipo –tales como carreteras, máquinas, edificios, fábricas y puertos– generados por persona. Sin embargo, en ese mismo periodo, las reservas mundiales de capital natural –agua, suelo y minerales– por persona disminuyeron casi un 40%.[3]

Los responsables de las políticas económicas ahora consideran que la protección de la biodiversidad es una prioridad tan urgente como frenar el calentamiento global. Se espera que en la Conferencia de la ONU sobre Diversidad Biológica (COP15) que se celebrará en Montreal en diciembre se desvelen objetivos innovadores de protección de la naturaleza. Antes de este encuentro histórico, los líderes mundiales reunidos en Egipto en la 27ª Conferencia anual de las Naciones Unidas sobre el Cambio Climático (COP27) celebrada en noviembre reconocieron el papel de la naturaleza como solución fundamental para luchar contra el calentamiento global.

Según el borrador del acuerdo, el Acuerdo de Montreal comprometerá a los signatarios a restaurar por lo menos el 20% de los ecosistemas degradados, a proteger por lo menos el 30% de las zonas marinas y terrestres del mundo y a reducir los pesticidas en al menos dos tercios.

Una vez que estos objetivos se conviertan en políticas nacionales, los responsables políticos y los organismos reguladores podrían establecer rápidamente un marco para la protección y divulgación de información sobre biodiversidad, con el Acuerdo de París y las cero emisiones netas como modelo.

Financiación de la biodiversidad: un mercado floreciente

La intensificación de los esfuerzos políticos y normativos es un paso en la buena dirección. No obstante, los responsables políticos no pueden cambiar la tendencia por sí solos. Las empresas y los inversores también deben hacer más para situar al mundo en la senda del crecimiento sostenible.

Como administradores de capital, los inversores se encuentran en una posición privilegiada para contribuir a crear una economía que vaya a favor de la naturaleza, en lugar de contra ella. Pueden desempeñar un papel crucial contribuyendo a desviar los flujos de capital de empresas y proyectos que degradan el medio ambiente hacia soluciones positivas para la naturaleza.

Históricamente, la financiación de la biodiversidad solía centrarse en la recaudación de fondos para actividades de conservación en un contexto filantrópico. Sin embargo, en los últimos tiempos se ha producido un aumento constante de un mercado de inversión en biodiversidad y capital natural, incluyendo valores que tienen como objetivo explícito minimizar la pérdida de biodiversidad y aprovechar el potencial de crecimiento del capital a largo plazo.

En los últimos dos años, se han lanzado fondos de renombre que invierten en empresas especializadas en la restauración de la biodiversidad y en servicios ecosistémicos, y nueve de los once fondos de este tipo se han lanzado a partir de 2020. Los activos bajo gestión de este grupo se han duplicado con creces hasta alcanzar los 1.300 millones de USD, frente a los 525 millones de USD de principios de la década.[4]

Los fondos que invierten en biodiversidad y capital natural pretenden facilitar la integración de prácticas empresariales más sostenibles y regenerativas en toda la cadena de valor, incluyendo sectores como la agricultura, la silvicultura, las TI, la pesca, los materiales, los inmuebles, el consumo discrecional, el consumo básico, las “utilities” y los productos farmacéuticos.

La Food and Land Use Coalition estima que las iniciativas para transformar el uso actual de los alimentos y el suelo en favor de prácticas regenerativas y circulares tiene potencial para crear un mercado de biodiversidad con un valor de 4,5 billones de USD de aquí a 2030.[5]

Transición positiva para la naturaleza

El sector financiero debe sumar su influencia al esfuerzo global por reducir los daños, al tiempo que potenciar la recuperación de la naturaleza. Una destacada iniciativa de análisis orientada a contribuir a esta tarea es el programa de investigación Finance to Revive Biodiversity (FinBio), que está supervisado por el Stockholm Resilience Centre de la Universidad de Estocolmo.

Este programa de investigación de cuatro años de duración, del cual Pictet Asset Management es miembro fundador, tiene como objetivo desarrollar una investigación útil que sirva para ayudar al sector financiero a transformar las prácticas actuales, que premian el crecimiento a expensas de la biodiversidad, en un nuevo modelo que capte con precisión –y atribuya un valor económico– el carácter positivo para la naturaleza de una empresa.

La iniciativa reúne a un consorcio heterogéneo de colaboradores académicos y del sector privado, entre ellos los Principios de la ONU para la Inversión Responsable, la fundación Finance for Biodiversity y la Universidad de Oxford.[6]

La naturaleza siempre ha sido el activo más importante de la economía. Va siendo hora de que el sector financiero lo reconozca.

Para acceder a los últimos análisis sobre biodiversidad y por qué es un riesgo financiero que no se puede ignorar, pinche aquí(solo disponible en inglés).

Notas

[1] Our World in Data

[2] IPBES

[3] Fuente: Managi y Kumar (2018) Nota: El capital producido se refiere a carreteras, puertos, cables, edificios, máquinas, equipos y otras infraestructuras físicas. El capital humano se refiere a la educación y la longevidad. El capital natural se calcula con los recursos renovables y no renovables, incluidos el suelo agrícola, los bosques como fuentes de madera, la pesca, los minerales y los combustibles fósiles

[4] Broadridge y Pictet Asset Management, datos a 31/07/2022.

[6] Puede encontrar más información en: https://www.stockholmresilience.org/research/research-news/2022-03-31-new-funding-will-boost-efforts-towards-a-greener-economy.html

La industria de gestión de activos se esfuerza por mostrar sus bondades a los inversores. Según el último informe de Cerulli Associates titulado European Marketing and Sales Organizations 2022. Redefining Success in a Changing Environment, el 76% de las gestoras de activos europeas encuestadas cree que la importancia de destacar sus capacidades ambientales, sociales y de gobernanza (ESG) en su comercialización aumentará ligera o significativamente en los próximos 12 a 24 meses.

De hecho, la encuesta muestra que el 29% de los ejecutivos de marketing de las gestoras europeas consideran que construir o mejorar la reputación ESG de sus empresas es una prioridad estratégica para los próximos dos años. Los departamentos de ventas de las gestoras de activos tienen un enfoque similar: el 51% de las gestoras considera que la necesidad de una propuesta ESG sólida es un motor de cambio muy importante dentro de los equipos de ventas. Además, el 47% señala que la capacidad ESG ha sido un tema clave en sus conversaciones con los clientes este año.

«La credibilidad a corto plazo de la ESG se encuentra en una encrucijada en Europa, con gestores que se enfrentan a un rendimiento relativamente bajo y a un mayor escrutinio regulatorio. Sin embargo, los gestores de activos que tienen ofertas ESG altamente especializadas y pueden combinar una comunicación clara y adaptada relacionada con ESG con sólidas características de cumplimiento y presentación de informes destacarán a largo plazo», señala Fabrizio Zumbo, director de investigación europea de minoristas y mayoristas de Cerulli.

Otro aspecto que el entorno de mercado adverso de este año ha puesto de relieve es el papel que desempeña el servicio al cliente para retener el negocio. La capacidad de respuesta a las peticiones de los clientes es importante para ellos, según el 80% de los gestores de activos europeos. Además, el 75% también afirma que la gestión de las relaciones en general es un elemento crucial del proceso de ventas. «Los gestores deben adelantarse a las preocupaciones de los clientes y deben animar a sus vendedores a comunicarse de forma proactiva con los inversores», afirma Zumbo.

Según concluyen desde Cerulli, los gestores que sufren problemas de rendimiento a corto plazo “deben centrarse en el apoyo al cliente y en la comunicación transparente”. Muestra de ello es que el 55% de los inversores europeos encuestados identifica un mal servicio al cliente como una razón muy importante para terminar una relación con un gestor de activos.

En opinión de Zumbo, un buen servicio al cliente comienza con un marketing eficaz y la función de marketing puede aliviar parte de la presión a la que se enfrentan los equipos de ventas en el entorno actual. «Esto significará crear y publicar contenidos oportunos y adaptados que aborden los retos a los que se enfrentan los clientes y proporcionen respuestas sólidas a las preguntas clave que puedan tener en torno al impacto de los vientos en contra macroeconómicos y el futuro del rendimiento ESG», concluye.

Para el experto de Cerulli, el contexto actual está dominado por los «titulares negativos», por lo que considera que las gestoras necesitan, en última instancia, dirigir la atención de sus clientes hacia sus objetivos de inversión a largo plazo. Según su experiencia, las firmas que puedan ofrecer atención al cliente, comunicación y narrativas de inversión a largo plazo más eficaces, tendrán una ventaja a la hora de retener los activos de los clientes en el actual entorno volátil.

La COP27 llegó a su fin y las cuestiones climáticas pendientes y no resueltas han eclipsado aparentemente las áreas de progreso que fueron recibidas con entusiasmo. Al llegar a la COP27, uno de los objetivos era aumentar y reforzar las aspiraciones climáticas para 2030. Lamentamos observar que sólo veintinueve naciones lo hicieron.

El Programa de Trabajo de Mitigación, cuyo objetivo es «mantener vivo» un límite de 1,5°Celcius en el calentamiento global, está trabajando bajo presión. La fecha de caducidad podría cruzarse tan pronto como en 2026. Por lo tanto, sencillamente, ¿qué ocurrirá a partir de entonces?

La cuestión está aún por resolver. No se presentó ningún refuerzo de la acción global para la eliminación del carbón. Sin embargo, se asumió un compromiso de financiación de 20.000 millones de dólares para que Indonesia, primer exportador mundial de carbón y tercer consumidor, financie su proceso de transición justa, reduciendo su dependencia del carbón y, en consecuencia, reduciendo sus emisiones máximas de carbono en 2030 y situándolas en la senda del cero neto en 2050.

La COP27 se alargó casi dos días para alcanzar un Acuerdo sobre Pérdidas y Daños, las pérdidas permanentes o los daños reparables causados por el cambio climático. También en este caso, los avances reales no estuvieron a la altura de las expectativas. Se decidió crear un fondo de «Pérdidas y Daños» para los países vulnerables, pero no se llegó a ninguna decisión sobre la financiación real. Además, la definición de los países elegibles sigue siendo vaga: «países en desarrollo especialmente vulnerables a los efectos adversos del cambio climático».

La cuestión de la adaptación también ocupó un lugar destacado en el orden del día, sobre todo teniendo en cuenta la situación geográfica del país anfitrión, Egipto. De ahí que, aunque los debates fueron intensos, no se produjeron avances reales en el objetivo de la COP26 de «al menos duplicar» la financiación de la adaptación. Sin embargo, el comité del «Objetivo Global de Adaptación» acordó un marco de temas que se tratarán en cuatro talleres y se espera que informe el próximo año.

La financiación del clima por parte de los países desarrollados no alcanzó el objetivo de 100.000 millones de dólares al año, ¡otra vez! Paralelamente, el «nuevo objetivo colectivo cuantificado sobre la financiación del clima» (NCQG) avanza lentamente (la decisión se espera para 2024). La COP27 abordó una cuestión clave en la financiación del clima, que es la fuente y la forma de los instrumentos. Se propuso favorecer las subvenciones, en lugar de los préstamos, para evitar el exceso de endeudamiento de los países en desarrollo, decididos a hacer frente a sus debilidades estructurales.

Cabe destacar que se avanzó en la Red de Pérdidas y Daños de Santiago (asistencia técnica a los países en desarrollo vulnerables a los efectos adversos del cambio climático), desde el punto de vista operativo y práctico. Se definió la estructura de gobernanza y se asignarán fondos (además de las donaciones) para apoyar su puesta en marcha.

Las conversaciones sobre el artículo 6 del Acuerdo de París (que permite a los países cooperar para alcanzar los objetivos de reducción de emisiones, es decir, intercambiar créditos de carbono) avanzaron, pero la cuestión clave sobre la elegibilidad de la «reducción de emisiones» como créditos de carbono se ha pospuesto hasta el próximo año.

La cooperación multilateral, una de las principales preocupaciones de la COP27, no se ha resuelto del todo. Existe una clara fractura entre los países «desarrollados» y «en desarrollo» debido a su anacrónica definición (que data de 1992) y a la designación implícita de quién debe pagar y quién debe beneficiarse. China parece estar en el centro de esta división, como pone de manifiesto la propuesta de la UE de contribuir al fondo de pérdidas y daños con la condición de que China también contribuya. En este sentido, parece que se han reanudado las conversaciones sobre el clima entre Estados Unidos y China (Joe Biden y Xi Jinping acordaron en la Cumbre del G20 seguir cooperando en materia de cambio climático, mientras que sus enviados especiales en la COP27 se reunieron a puerta cerrada), lo que inspira esperanza.

En un tono más positivo, hemos sido testigos de un aluvión de nuevas iniciativas y asociaciones. A continuación, una lista de las más destacadas:

El Escudo Global contra los Riesgos Climáticos, lanzado por el V20 y el G7

La Iniciativa de Bridgetown, de la Primera Ministra de Barbados, Mia Mottley

Brasil, Congo e Indonesia, que albergan las mayores selvas tropicales, lanzaron una asociación para proteger sus bosques y luchar contra la deforestación

Un grupo de líderes africanos lanzó la Iniciativa de Mercados de Carbono de África para generar 300 millones de créditos y 6.000 millones de dólares de ingresos anuales para 2030

La iniciativa ENACT (Potenciar las soluciones basadas en la naturaleza para una transformación climática acelerada por sus siglas en inglés), lanzada para coordinar los esfuerzos mundiales para hacer frente al cambio climático, la degradación de la tierra y los ecosistemas y la pérdida de biodiversidad a través de soluciones basadas en la naturaleza

El Compromiso Mundial sobre el Metano lanzó dos nuevas iniciativas para impulsar la reducción del metano en los sectores de la agricultura y los residuos (el número de firmantes ha alcanzado los 150, 50 de los cuales tienen planes de acción sobre el metano en marcha o en proceso de desarrollo).

La frase «solo, avanzo más rápido, juntos, llegamos más lejos» está adquiriendo todo su significado. Más que nunca, se ha hecho evidente que el tiempo apremia. No podemos esperar a un progreso multilateral revolucionario. Los países y sus poblaciones deben tomar medidas urgentes de forma individual. Después, colectivamente, podremos superar los obstáculos políticos.

Tribuna elaborada por Marie Lassegnore, CFA, directora de inversiones sostenibles de La Française AM.

Amiral Gestion amplía su gama de fondos comercializados en España con el lanzamiento del fondo Sextant 2027, el segundo fondo de renta fija de la casa junto con Sextant Bond Picking, que co-gestionarán los gestores Jacques Sudre y Anne-Claire Daussun. Entre los dos cuentan con más de 10 fondos a vencimiento lanzados en el pasado.

Según explica la gestora, se trata de un fondo de renta fija a vencimiento, que invierte en un universo de bonos internacionales, aunque con el foco en Europa, sin restricciones por calificación crediticia y con un vencimiento máximo el 31 de diciembre de 2027*. Aprovechando un contexto atractivo en el universo de la renta fija, Amiral Gestion ha decidido lanzar su primer fondo de renta fija a vencimiento. La filosofía de inversión de Sextant 2027 seguirá la metodología “buy & hold» y contará con una cartera diversificada entre investment grade, high yield, emisiones sin calificación crediticia (siempre cotizadas) y bonos convertibles.

Clasificado como artículo 8 bajo la nueva reglamentación SFDR, la gestora indica que este producto ofrece una rentabilidad bruta anualizada de alrededor del 7% en la actualidad. A diferencia de otras estrategias similares, contará con una cartera concentrada, de alrededor de 60 emisiones, apostando por una mayor selectividad para reducir el riesgo de impago.

A raíz de esta lanzamiento, Jacques Sudre, co-gestor de la estrategía, ha señalado que «hay que aprovechar las oportunidades que actualmente brinda el mercado y aunque siempre es difícil acertar el momento perfecto de entrada, no tenemos ninguna duda de que el momento actual, si miramos por el retrovisor en 3 o 4 años, habrá sido una gran oportunidad para construir una cartera de renta fija a vencimiento y por eso pensamos que Sextant 2027 nace en el momento adecuado».

Según indican desde la gestora, el fondo contará con un periodo de comercialización de 18 meses desde la fecha de creación, siempre que los diferenciales “euro high yield” se mantengan por encima de 400 pbs, para así mantener un nivel de remuneración atractivo para nuestros inversores. En términos de comisiones, la estrategia no tendrá comisión de penalización por reembolso anticipado y no aplicará ninguna comisión de éxito, a diferencia de otros productos a vencimiento. La comisión de gestión variará entre el 0,6% y el 1,2%. El fondo ya está registrado y disponible para su comercialización en España tanto en Allfunds como en Inversis.

*(El 10% de la cartera puede tener un vencimiento superior al 2027 siempre y cuando tenga una call anterior al 31/12/2027).

Nadie puede negar la importancia de la economía globalizada de hoy. Desde nuestros hogares y oficinas, podemos pedir una variedad inimaginable de bienes y servicios de casi todos los países del mundo, entregados en nuestra puerta y disfrutados en nuestro tiempo libre.

Sin embargo, esto no siempre fue así. En los milenios anteriores a la Guerra Civil de Estados Unidos, las luchas humanas incesantes, así como los límites físicos en el transporte y la comunicación, mantuvieron separadas a las naciones, civilizaciones y economías. Sin embargo, el medio siglo entre el final de la Guerra Civil y el comienzo de la Primera Guerra Mundial vio el surgimiento de una economía globalizada.

En el futuro, el período de 1914 a 1945 experimentó dos guerras mundiales separadas por la Gran Depresión, que destrozó el primer intento de globalización de la humanidad. Fue después de 1945, bajo la hegemonía estadounidense, cuando se reinició la segunda gran era de la globalización.

Esta ola se aceleró durante casi cuatro décadas y ganó un poderoso impulso con el surgimiento de China en la economía mundial a principios de la década de 1980. La caída del Muro de Berlín en Alemania reforzó esta tendencia con la apertura de los países comunistas a partir de 1989.

Hoy en día, la palabra de moda es desglobalización. Se define como el movimiento hacia un mundo menos interconectado, uno con grupos de estados nacionales repletos de nuevas barreras para el libre movimiento de bienes, servicios, capital y mano de obra que dominan una vez más.

¿Cuál es el futuro de la globalización?

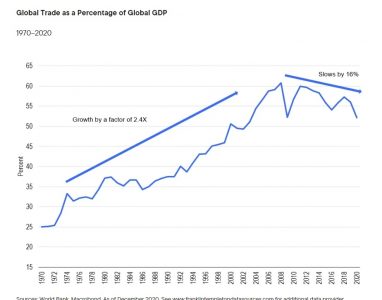

Como demuestra claramente el gráfico, la era positiva de crecimiento más rápido del comercio mundial que del producto interno bruto (PIB) terminó en la época de la GFC en 2008. Desde entonces, el crecimiento del comercio ha sido inferior al crecimiento de los ingresos mundiales.

La adopción de acuerdos comerciales multilaterales fue una de las fuerzas impulsoras de la globalización de la posguerra. Pero la última de las grandes aperturas comerciales fue en 2001, cuando China fue admitida en la Organización Mundial del Comercio. A pesar de los esfuerzos considerables, desde entonces se ha avanzado poco, a pesar de las importantes oportunidades de ganancias comerciales en agricultura o servicios.

Esa es una razón clave por la que, en las últimas dos décadas, el crecimiento del comercio mundial se ha desacelerado por debajo del ritmo de crecimiento del PIB mundial. Y como sugieren las encuestas, el apoyo popular a la globalización se ha reducido drásticamente en la última década en varios países, incluidos Estados Unidos y el Reino Unido.

En el mundo academicista, también ha surgido nuevos desafíos a los principios de libre comercio de ventaja comparativa y beneficio mutuo que David Ricardo articuló por primera vez hace unos 200 años. La teoría del comercio estratégico, que considera cómo las empresas con rentabilidades crecientes a escala pueden obtener un gran poder de mercado y generar grandes beneficios económicos nacionales. La búsqueda, las redes sociales y las telecomunicaciones ofrecen ejemplos. No hay nada más que buscar más allá del Silicon Valley de California. La teoría del comercio estratégico ha sustentado un cambio en las actitudes políticas que se alejan del libre comercio y se dirigen a promover, subsidiar e incluso proteger las industrias del futuro, como la inteligencia artificial o las formas alternativas de energía. Es seguro decir que el caso contra el libre comercio, si no a favor del proteccionismo absoluto, ha encontrado apoyo en los pasillos de la academia que se ha extendido a la arena de la formulación de políticas.

Por último, la inmigración ha sido una de las principales víctimas del auge del populismo. Se han erigido muros físicos en las fronteras a lo largo de las fronteras de los Estados Unidos y partes de Europa, mientras que las barreras virtuales limitan la asignación de visas y permisos de trabajo en casi todas partes.

¿Están los factores no económicos reinventando la globalización?

Los desafíos a la globalización también reflejan preocupaciones de seguridad nacional. El liderazgo estadounidense de la posguerra ha sido reemplazado por una rivalidad estratégica, visible en los campos de batalla de Ucrania y en los púlpitos políticos de Pekín y Washington.

Las restricciones estadounidenses a la tecnología de fabricación de chips de ordenadores de alta gama son el último ejemplo de cómo la seguridad nacional está impidiendo la globalización. La competencia estratégica incluso se extiende a las normas contables, que están ayudando a revertir las cotizaciones estadounidenses de empresas públicas chinas. En general, la tendencia a reemplazar la economía con la seguridad nacional está socavando aún más las inversiones, el comercio y los flujos de capital transfronterizos.

Mientras tanto, la pandemia de COVID-19, la invasión rusa de Ucrania y el aumento de las tensiones geopolíticas han puesto en duda la dependencia de cadenas de suministro largas y vulnerables con «inventarios justo a tiempo», que había sido uno de los grandes pilares de la eficiencia de la globalización moderna. Quizás en poco tiempo, la adopción generalizada de tecnologías que ahorran mano de obra, como la robótica, la inteligencia artificial o la impresión 3D, puede erosionar aún más la dependencia de la fabricación de bajos salarios como motor del aumento del comercio y las finanzas internacionales.

El fin del auge de China es otro factor que frena la globalización. La evolución de China de productor de bajo coste a países de ingresos medios ha reducido su ventaja comparativa en el suministro mundial de productos manufacturados baratos. No obstante, hasta ahora, ningún otro país ha podido seguir los pasos de China. Solo Vietnam y Bangladesh han llenado parcialmente el vacío creado por la salida de China de la fabricación de gama baja.

En otras palabras, el nuevo productor de bajo coste que reemplazará a China como el próximo centro de fabricación mundial aún no ha surgido a una escala significativa, un resultado que comparte la culpa de la desaceleración del crecimiento del comercio mundial este siglo.

Finalmente, la nueva regulación de la industria de servicios financieros después de la GFC tuvo elementos globales y claramente nacionales, los cuales crearon nuevos obstáculos para los flujos financieros transfronterizos; por ejemplo, a través de altos requisitos de capital bancario en exposiciones crediticias más riesgosas.

La globalización pierde fuelle, pero no ha desaparecido

Surgen tres conclusiones.

En primer lugar, la globalización está en horas bajas, pero no acabada. Los datos son claros: ha terminado una era de crecimiento transfronterizo sobrealimentado en el comercio y los flujos de capitales. Por el contrario, no ha habido una caída generalizada de la actividad económica internacional. Más bien, su tasa de crecimiento se ha desacelerado. En ese sentido, la desglobalización genuina aún no está en marcha.

En segundo lugar, de los factores responsables de la globalización, el que ahora falla es el compromiso político. El populismo, el nacionalismo, la nueva regulación financiera y las preocupaciones por la seguridad nacional han usurpado a la economía como las prioridades de las relaciones internacionales. La culpa no es del progreso tecnológico ni de la disminución de los deseos de obtener beneficios y consumir. Más bien, la oposición política a una mayor liberalización y la promoción activa de algunos retrocesos han sido responsables de la caída del ritmo de la globalización en los últimos 15 años.

En tercer lugar, a pesar de toda la preocupación sobre la dependencia excesiva de China o la discusión sobre la reubicación de la fabricación en Estados Unidos o Europa, la realidad es diferente. El mundo aún no está cambiando el nexo de producción dentro de las fronteras nacionales. A medida que aumentó la demanda de bienes cuando se reabrieron las economías en 2021 y a principios de 2022, las exportaciones de China se dispararon, lo que revela que las cadenas de suministro globales permanecen intactas y son parte integral del funcionamiento de la economía mundial.

Dicho esto, las declaraciones sobre la muerte de la globalización son prematuras. Como se señaló anteriormente, se ha producido una desaceleración en el crecimiento del comercio mundial durante más de una década, pero no un ritmo acelerado. El sistema de producción y comercio internacional parece estar tendiendo hacia uno más resistente a las interrupciones del suministro. Pero es cierto que la globalización necesita el apoyo popular para prosperar, y ese apoyo se ha evaporado inequívocamente. Comprender los vientos políticos globales será fundamental para descifrar qué camino tomará finalmente el fenómeno.

Una vez conocidos los resultados de las elecciones de las elecciones de medio término en las que los republicanos ganaron la mayoría de la Cámara de Representantes y los demócratas mantuvieron el Senado, parece que los próximos dos años serán de bloqueo legislativo, dice un informe de PIMCO.

“Creemos que las implicaciones prácticas para los mercados y la economía son en gran medida las mismas si los republicanos hubieran ganado sólo la mayoría en la Cámara de Representantes o si hubieran ganado tanto la Cámara como el Senado. Al fin y al cabo, una mayoría sigue siendo una mayoría, y los principales resortes de un partido que no está en la Casa Blanca -a saber, la obstrucción y la supervisión- estarán a disposición de los republicanos de la Cámara de Representantes a pesar de su escasa mayoría y del control de una sola cámara”, dice el análisis de Libby Cantrill, especialista de Políticas Públicas.

En este sentido la experta destaca cuatro puntos esenciales.

En primer lugar, se espera una congelación total de la agenda legislativa del presidente Biden, donde tal vez lo más importante para los mercados sea que se han eliminado todas las subidas de impuestos, ya sea en el ámbito personal o en el empresarial. Esto sugiere que el próximo punto de inflexión para los impuestos será en 2025, cuando los recortes de impuestos de Trump expiren.

Por otro lado, habrá más supervisión. Los republicanos de la Cámara de Representantes ejercerán sus poderes de supervisión en cuestiones que van desde la política energética de la administración Biden hasta su enfoque sobre China y la armadura de regulaciones propuestas por la SEC.

“Es probable que la supervisión sea más simbólica que sustantiva: después de todo, sin el control a prueba de veto de ambas cámaras del Congreso, los republicanos no pueden hacer mucho para modificar la política. Sin embargo, una mayor supervisión puede ralentizar los engranajes reguladores y hacer más engorroso el avance de la política para cualquier Casa Blanca”, agrega Cantrill.

Aunque es probable que la Fed también sea objeto de supervisión -de ambos lados-, dudamos que la Fed sea sensible a cualquier presión política para cambiar su aparentemente singular enfoque en la lucha contra la inflación.

En tercer lugar, la especialista vaticina más luchas fiscales. La mayoría de los republicanos en la Cámara de Representantes puede propiciar una fuente de volatilidad del mercado el próximo año.

“Con poco o ningún colchón para perder votos en el Congreso, puede ser más difícil para el futuro presidente de la Cámara navegar por los próximos puntos de inflexión fiscal, en particular la necesidad de elevar el techo de la deuda, dado que algunos en la bancada republicana han indicado que no apoyarán ningún aumento del límite de la deuda sin recortes de gastos proporcionales, algo que no es un éxito para el Senado demócrata y la Casa Blanca”, agrega el informe.

La hipótesis de PIMCO es que el techo de deuda legal se alcanzará a finales de este año, pero las medidas extraordinarias del Departamento del Tesoro ampliarán ese plazo hasta el otoño de 2023.

Sin embargo, a pesar de las maniobras previstas y de la posible volatilidad asociada, especialmente en la parte delantera de la curva de rendimiento, la firma cree que los republicanos acabarán por ceder en la Cámara de Representantes y se elevará el techo de la deuda.

“Hay que tener en cuenta que la campaña presidencial de 2024 estará en pleno apogeo para entonces, y es poco probable que los republicanos sacrifiquen una oportunidad en la Casa Blanca”, aclara la experta.

Por último, se espera menos apoyo fiscal. Aunque se sigue creyendo que habrá apoyo bipartidista para la ayuda en curso a Ucrania y para el presupuesto de defensa, también creemos que en general habrá un umbral más alto para proporcionar un apoyo fiscal anticíclico más amplio, incluso si la economía se ralentiza.

La economía estadounidense ya ha experimentado una importante contracción fiscal en 2022 en virtud de la retirada de muchos de los programas relacionados con el COVID, y el año que viene podemos esperar más contracción, ante la cual es poco probable que un Congreso dividido haga algo. En otras palabras, al igual que se ha eliminado la «opción de compra de la Reserva Federal», también se ha eliminado la «opción de compra fiscal», al menos hasta que un nuevo Congreso llegue al poder en 2025.

¿Compromiso?

Si bien las expectativas de PIMCO son en gran medida de bloqueo en el próximo Congreso, estima algunas áreas de compromiso potencial. Entre ellas se encuentra la legislación que podría aportar una mayor claridad a la regulación de las criptomonedas, una necesidad aún más urgente dados los recientes problemas de intercambio de criptomonedas- y la redacción de permisos energéticos que podría acelerar los proyectos de energía tradicional y renovable.

¿Cómo reaccionarán los mercados?

Aunque el pasado no es un prólogo, los mercados de renta variable han tendido históricamente a obtener buenos resultados en años de gobierno dividido. De hecho, en años anteriores con una composición de poder similar en Washington, es decir, una Cámara de Representantes republicana, un Senado demócrata y una Casa Blanca demócrata, el mercado de renta variable ha obtenido una rentabilidad media del 13,6% (según los datos del S&P 500), una rentabilidad media superior a la de casi cualquier otra composición de poder. Por supuesto, el año 2023 puede ser muy diferente de la historia, dada la inflación pegajosa, el riesgo de recesión y la guerra en Ucrania. (Lea nuestro último Asset Allocation Outlook para conocer nuestras opiniones detalladas sobre la renta variable y otras clases de activos en el próximo año), concluye el informe.

Para acceder al artículo original debe ingresar al siguiente enlace.

El gremio de las afores de México ha dado a conocer este lunes que Bernardo González Rosas, actual presidente de Amafore, concluirá su periodo al frente de la asociación el 31 de diciembre de este año.

La organización todavía no ha dado a conocer el nombre de su sucesor en el cargo. Según fuentes de Funds Society, la asociación ha contratado una firma de headhunters para encontrar un nuevo presidente, que podría ser una mujer.

«La gestión de Bernardo González, que inició en enero de 2019, estuvo marcada por un esfuerzo de

transformación del Sistema de Ahorro para el Retiro gracias al compromiso de las mismas Afores y

el sector privado, así como la colaboración con reguladores y autoridades», dijo la Amafore en un comunicado.

González Rosas agradeció la confianza de las Afores y en especial al Consejo Directivo que lo

acompañó durante su gestión. Comentó que “la mayor satisfacción fue el haber formado parte del

equipo de trabajo encabezado por Amafore y el Consejo Coordinador Empresarial para impulsar la

reforma más importante que ha visto el sistema de ahorro para el retiro en sus 25 años de

existencia y que da como resultado un sistema financieramente viable, pero sobre todo, y más

importante, que otorga ya desde 2021, mejores pensiones para más trabajadores”.

Según el comunicado, González Rosas encabezó durante cuatro años un programa de trabajo con tres principales líneas de acción:

1. Lograr un mejor conocimiento de la relevancia de las Afores por parte de las personas

trabajadoras, generando nuevas estrategias de acercamiento y difusión de información con

foco principal en las nuevas generaciones y el fortalecimiento de las plataformas digitales de

la Asociación.

2. El fortalecimiento de la vinculación y colaboración de Amafore con actores clave para el

SAR. Durante la gestión de González Rosas, la Amafore fue admitida como organismo miembro

de la Comisión Ejecutiva del Consejo Coordinador Empresarial, reconociendo la relevancia de

las Afores para el desarrollo económico y social del país. Asimismo, la Asociación colaboró

estrechamente con los órganos reguladores en proyectos enfocados a mejorar el SAR.

3. La promoción dentro de la Asociación y entre las Afores, mejores prácticas que posicionan a

la industria como agentes de cambio en el cumplimiento y la implementación de criterios

de inversión alineados con objetivos Ambientales, Sociales y de Gobierno Corporativo

(ASG).

González Rosas reconoció que aún hay mucho trabajo por hacer para seguir atendiendo los retos de

las personas trabajadoras y contribuir positivamente a un entorno de mayor bienestar y más

sustentable. Pero dijo sentirse agradecido de haber contribuido a lograr mayor cercanía entre Afores

y trabajadores y una perspectiva positiva para el bienestar de las personas trabajadoras en México.

Los Directores Generales de las Afores agradecieron a Bernardo González su labor en estos 4 años

y anunciaron que en próximas fechas darán a conocer a su sucesor para dar lugar a una transición

adecuada.