Bolton Global Capital anunció este miércoles la contratación de Arturo Hierro en Miami.

Con más de 20 años de experiencia en la industria, Hierro llega a Bolton procedente de Loyola Asset Management.

El advisor está especializado principalmente en clientes de alto y ultra alto patrimonio ubicados en México y Estados Unidos.

«Arturo es un profesional de primera línea y estamos contentos de que haya decidido unirse a Bolton en nuestra oficina de Miami», según Ray Grenier, CEO de Bolton.

Grenier agregó que Hierro podrá «combinar su experiencia en el crecimiento exitoso de su cartera con las capacidades de gestión de riqueza global de Bolton»

Fundada en 1985, Bolton Global Capital es una empresa independiente que gestiona aproximadamente 12.000 millones de dólares en activos de clientes estadounidenses e internacionales a través de 110 asesores financieros independientes que operan desde sucursales en Estados Unidos, América Latina y Europa, según la información proporcionada por la firma.

LinkedInJoao Chagas, director de Compliance en CONTI Capital

Joao Chagas fichó con CONTI Capital para el puesto de director de Compliance.

El especialista brasileño que tiene más de 15 años en la materia, alternando entre São Paulo, New York y San Francisco, se muda a Dallas para cumplir su nuevo puesto.

Chagas comenzó su carrera como junior compliance en Credit Suisse en 2007 hasta 2010 cuando pasó a BTG Pactual, según su perfil de LinkedIn.

En la firma brasileña hizo una larga carrera donde pasó por varios puestos del área de Compliance hasta 2020, trabajando tanto en Brasil como en EE.UU.

Posteriormente, cumplió funciones durante un año en Balyasny AM, para luego pasar a Bovill como managing consultant, donde estuvo hasta octubre de este año.

Tiene un bachelor en Business Administration por la Pontifícia Universidade Católica de São Paulo.

Foto cedidaDe izquierda a derecha: Javier Galán, director de inversiones de renta variable, Ignacio Victoriano, director de inversiones de renta fija; Miguel Jiménez, director de inversiones de fondos mixtos; Y Fernando Latienda, periodista económico y de mercados, como moderador.

Este año 2022 está siendo especialmente duro para la inversión: la guerra de Ucrania, la inflación, las subidas aceleradas de tipos de interés, el pinchazo en las acciones y los estragos con la renta fija afectan directamente al mercado e influyen al inversor a la hora de tomar decisiones. Puede llegar a darse el caso de que los inversores en renta fija obtengan mayores ventajas y beneficios que los de renta variable.

Para descifrar las incógnitas que presenta este escenario económico en relación con la inversión, Renta 4 organizó la mesa de expertos bajo el título ‘¿Qué hacer ante un entorno económico tan revuelto?’ En ella debatieron tres directores de inversiones de Renta 4 moderados por Fernando Latienda, periodista económico y de mercados.

Entre las conclusiones, a pesar de la posible recuperación, es simplista pensar que todo volverá a ser como antes. Los mercados están sufriendo una transformación y es necesario pensar cuáles son las rentabilidades esperadas y el mundo hacia el que nos dirigimos para poder saber si debemos modificar nuestra forma de invertir, explican los expertos.

Javier Galán, director de inversiones de renta variable, explicó que este año “ha sido curioso”. “Los beneficios empresariales van a crecer en torno al 20% mientras que las bolsas han caído el 10% en EE.UU. y Europa. La renta variable es un 30% más barata, lo que no es mal punto de partida para el 2023. Sobre todo ante el «derating».

“Está claro que ha habido un error de previsiones por parte del Banco Central Europeo y otros bancos centrales. La inflación persiste. Esto ha hecho cambiar las previsiones de tipos de interés, provocando una subida rápida. La deuda pública puede verse como un refugio en ese sentido. Por su parte, la renta fija privada, con la situación de las primas de riesgo y la incertidumbre provocada por la crisis energética, va a producir un crecimiento negativo el año que viene”, sostuvo Ignacio Victoriano, director de inversiones de renta fija, y añadió que “a finales del año pasado los bonos estaban al 0 y ahora al 4%”.

Los inversores más tradicionales no están acostumbrados a tanta volatilidad. Este fenómeno que vemos actualmente es fruto de las dudas y la falta de claridad sobre a qué tipos de interés llegaremos. Aunque el panorama económico no sea bueno, poco a poco vemos el horizonte y la realidad de los bancos con mayor claridad. El nivel de incertidumbre del mercado no permitía previsiones claras. Ahora tenemos visión de cómo pueden estar los mercados y nos permite saber cómo invertir. Hasta ahora, la situación hacía que el inversor conservador estuviese preso al no ver seguridad ni en renta variable ni en fija.

Entorno económico diferente para el 2023

Miguel Jiménez, director de inversiones de fondos mixtos, señaló: “Yo diferenciaría la volatilidad por riesgos. Hay que explicar qué es lo que hay detrás de las caídas de la renta fija, lo que significa un cambio de expectativa de tipos de interés. Los inversores conservadores están invirtiendo en préstamos, tanto Ignacio como yo invertimos en un préstamo con vencimiento y, mientras tanto, nos paga un cupón. Este año es extraño porque hay plena visibilidad, el préstamo cotiza a un 90 u 85 y, además, tiene un descuento muy grande”.

Si nos centramos en deuda pública española, vemos que un bono a 7 años está cayendo un 13%, pero Jiménez aseguró que “va a recuperar”. La renta variable tiene sus ventajas, pero la visibilidad y seguridad de recuperar lo invertido y sacar ventaja con el tiempo que te ofrece la renta fija es indiscutible, defienden.

“La inversión en mercados de capitales, ya sea renta fija o variable, necesita horizonte temporal; invertir al menos para tres o cinco años en adelante. Se necesita paciencia. Llevamos un mes y medio de subidas fuertes en renta variable. Los mercados son impredecibles en el corto plazo”, apuntó Galán: “Si Nestlé está cotizando a un 3% y ofrece un bono al 3%, el inversor global prefiere no asumir el riesgo de la renta variable y comprar el bono; esto es derating, ya que abarata las acciones de renta variable”.

Desde Renta 4 buscan invertir en compañías que crezcan, aunque no sea un 50 o 100%. Buscan la competitividad, las expectativas de beneficios y evitar los ‘value tracks’ (compañías baratas sin crecimiento). Al tener compañías que van a seguir creciendo en los próximos 5 o 10 años tratan de eliminar riesgos. El problema, como expuso Jiménez, se da cuando al caer los precios, los inversores se asustan y se paralizan: “Cuando compras una casa eres consciente de que se abarata y no te alarmas porque la has comprado cuando estaba barata. Pues en mercados financieros es similar”.

Mejores y peores escenarios posibles para los inversores

Se ha invertido mucho en EE.UU. y en Europa. Un crecimiento negativo este año y la incapacidad de seguir las subidas de tipos de interés se traducirá en un recorte de tipos para 2024, por lo menos.

El mejor escenario para Victoriano sería que “los tipos de interés y la inflación estuviesen controlados, aunque se sigan dando niveles más elevados que los que había antes de la pandemia, así como un nivel de crecimiento leve pero continuado”. “Y, por el contrario, el peor escenario sería la estanflación, y con los bancos centrales incapacitados para llevar una política monetaria acomodaticia para apoyar el crecimiento”.

Este próximo año 2023 probablemente será complicado por los costes financieros y la situación del mercado energético; habrá crecimiento negativo y recesión. No va a ser una desaceleración profunda. ya que hay suficientes palancas para paliar los efectos, sobre todo en EE.UU., defienden los expertos. En Europa tenemos mayores problemas energéticos. En cuanto a los datos de inflación, empiezan a ver enfriamiento tanto en Europa como en EE.UU.

¿Ha tocado fondo la bolsa?

En el peor momento de septiembre y octubre las bolsas europeas estaban cotizando a 9 meses beneficios y en EE.UU. a 15. La cotización era igual que en 2008, 2009, 2011 y 2012 e igual que en marzo de 2020, en el peor momento de la pandemia.

En EE.UU. la situación no ha sido tan dura, pese a haber estado por debajo de 15 meses beneficios en más de una ocasión. Todo este 2022 ha sido un año de inflación, tipos de interés y valoraciones, y ese ha sido el motivo de los vaivenes de los mercados. En 2023 se habla de recesión abiertamente. Se ha visto lo peor en términos de valoración, pero falta ver la profundidad y duración de esa desaceleración económica.

Si se alarga a tres años la posibilidad de obtener beneficios, basándose en datos históricos, habrá una probabilidad de beneficio del 70%. Los mercados de capitales reflejan la valoración que se hace de los beneficios que generan las compañías. Por eso se insiste en invertir de cara al largo plazo; a cinco años o más, así como estar en compañías rentables.

Jiménez remarcó: “Para los clientes en renta fija, es importante saber dónde están invertidos. Las perspectivas para el inversor en renta fija serán positivas; el Euribor está subiendo y los inversores se pueden aprovechar de ello. Llevamos años con tipos prácticamente cero y ahora tenemos rentabilidades del 3, 4, 5, 7%. Para la parte conservadora es atractivo porque la parte de bolsa ya es a largo plazo”.

El inversor en renta fija lleva muchos años endeudado y penalizado. Y el ahorrador está penalizado al no obtener rendimiento. Sin saber exactamente cuál es el mejor punto de entrada, lo más probable de aquí a un año será que un inversor de renta fija tenga rendimiento negativo. Para acertar al invertir hay que fijarse en el grado de inversión y solvencia de las compañías en las que se invierte.

Estrategia 60/40

Desde la entidad dejaron claro que apuestan por la estrategia 60/40. Hay niveles tan excepcionales de renta fija que el Ibex 35 tiene las mismas posibilidades de ir hacia arriba como de descender. Jiménez aseguró que “este es el mejor momento que hemos tenido para invertir en los últimos siete años” y detalló que “en ocasiones prefiere sobre ponderar unas empresas o unos bonos sobre otros para así no tener siempre la misma exposición; para eso están los fondos mixtos”.

En Renta 4 llevan años insistiendo en su filosofía de inversión; buscar las compañías de mejor calidad posible según sus criterios, ventajas competitivas, elevados retornos sobre el capital, bajos niveles de endeudamiento… Así construyen su cartera. Hay muchos sectores que, por cómo son, como es el caso del financiero, se lo saltan.

Además, hay sectores donde tienen mucha ponderación, aunque estén diversificados a nivel de compañías; hay compañías farmacéuticas, como otras del sector de tecnología médica en las que buscan una ponderación elevada.

La transición energética es imparable y se debe buscar aquellas compañías que se van a ver más beneficiadas de ello. Aun así, siempre hay que seleccionar con prudencia, y evitar fenómenos como el de la ‘burbuja puntocom’ del año 2000.

Victoriano concluyó: “El dinero que pierdes hoy en un bono es dinero que vas a cobrar mañana, los flujos siguen ahí. En estas circunstancias le diría a cualquier inversor que tenga tranquilidad. La gente suele animarse invertir cuando el flujo está en la cresta de la ola y ahora que verdaderamente es el momento deben aprovecharlo y empezar a invertir y tomar decisiones. Ahora hay activos en renta fija y variable a unos precios que no reflejan su rentabilidad ni los beneficios que pueden brindarte en el futuro”.

EFPA España ya ha certificado a más de 1.500 asesores financieros de toda España en materia de sostenibilidad, desde la puesta en marcha en 2021 de la certificación europea EFPA ESG Advisor, cuya cuarta convocatoria de exámenes de este año se celebró el miércoles 30 de noviembre en formato telemático, con la inscripción de más de un centenar de profesionales.

El objetivo de esta certificación, concebida y planteada para asesores y planificadores financieros, que EFPA España puso en marcha debido al creciente interés global por cumplir con objetivos sostenibles y a la implementación de criterios ESG en el ámbito financiero, es que los profesionales acrediten conocimientos sólidos en esta materia (factores ambientales, sociales y de gobierno corporativo), atendiendo a estándares europeos, y adquieran las competencias imprescindibles exigibles en el entorno financiero enfocado crecientemente a la sostenibilidad.

La obtención de la certificación EFPA ESG Advisor garantiza el cumplimiento de las actuales y futuras expectativas regulatorias, más allá de los requisitos formales, con un temario que abarca las tendencias más destacadas dentro del ESG, con el objetivo de formar a los profesionales para generar e impulsar un impacto de sostenibilidad financiera.

Verónica Martín, responsable del Comité de Acreditación y Certificación de EFPA España, indica que “desde EFPA España nos sentimos un actor responsable a la hora de conseguir que los criterios ESG se consoliden y conozcan entre los profesionales. La clave del éxito de esta certificación es que está concebida para ellos, que son un eslabón fundamental para dar a conocer a los clientes todas las variantes que afectan al ámbito ESG y las claves para invertir teniendo en cuenta criterios sostenibles, sociales y de gobernanza”.

Puede acceder a la convocatoria de exámenes a través de este link.

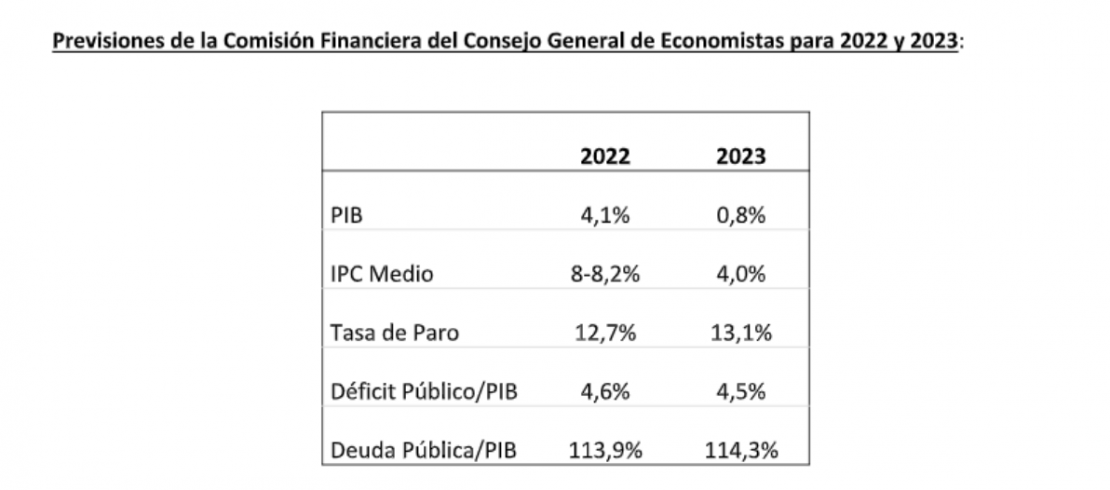

Los indicadores adelantados de confianza empresarial y del consumidor anticipan una desaceleración de la actividad para el último trimestre de este año, pero sobre todo para el inicio de 2023, a nivel mundial, apunta en su último informe el Observatorio Financiero del Consejo General de Economistas.

Las elevadas tasas inflación, con el consiguiente deterioro del poder adquisitivo, derivado fundamentalmente de los altos precios de la energía, la situación geopolítica de Ucrania y la escasez de suministros que aún persiste, está pesando en la confianza de empresas y de familias. Así, el índice PMI compuesto de actividad total de la zona euro se situó en octubre en 47,3, frente al 48,1 de septiembre, registrando su mínima en veintitrés meses, y el índice PMI actividad comercial del sector servicios de la zona euro se situó en octubre en 48,6, frente a 48,8 en septiembre, siendo la mínima de los últimos veinte meses.

En el caso español, la situación no es muy distinta, aunque parece que, dada su menor dependencia energética de Rusia, la tasa de inflación se va conteniendo y se espera un mayor crecimiento de la economía que en el resto de los países de Europa, según las previsiones de la OCDE.

En España, la inflación en noviembre, según datos adelantados por el INE, ha tenido una variación mensual negativa del 0,1%, mientras que en términos interanuales se mantiene la tendencia decreciente de los últimos meses hasta el 6,8% desde el 10,8% que se registró en julio. Por el contrario, la inflación subyacente se mantiene en torno al 6,3% en tasas interanuales (6,4 en agosto y 6,2 en octubre). El consumo aún no se ha visto fuertemente afectado por esta contracción del poder adquisitivo, quizás debido al ahorro embalsado durante el periodo de pandemia, así como a las ayudas que se están aplicando para minorar no solo la subida de los precios sino también la de los tipos de interés. Las exportaciones, de momento, tampoco se están viendo perjudicadas a pesar de que nuestro principal mercado es Europa que, por otra parte, ya se está viendo afectado por la contracción de la economía. El empleo también está teniendo un buen comportamiento, lo que incentiva la demanda interna.

Estas expectativas, unidas al incremento del PIB del segundo trimestre por encima de lo esperado y a la subida leve pero positiva del tercer trimestre, hacen que los economistas revisen al alza su previsión de crecimiento para 2022. A este respecto, también hay que tener en cuenta el comportamiento positivo de la inflación en los últimos meses, por debajo de lo inicialmente estimado. El hecho de que los precios de la energía y las materias primas estén empezando a ceder hace que ajusten a la baja la estimación del deflactor del PIB y, por ello, que aumenten la previsión de crecimiento, hasta el 4,1%. Para 2023, considerando que se está difiriendo la contracción de la economía, que será más profunda en ese año, se revisa a la baja hasta el 0,8%, lo que viene a ser una décima menos que en la previsión anterior, por la contracción de la demanda interna y de las exportaciones, sobre todo en el primer trimestre, aunque se espera un aumento del consumo público.

Aunque la inflación se está moderando, aún se sitúa en unos niveles muy altos, que hacen peligrar la viabilidad de muchas empresas, fundamentalmente las pymes. Es probable que la tasa de paro se mantenga en los niveles actuales hasta final de año, en torno al 12,7%, con cifras por debajo de los tres millones de parados. No obstante, el empleo está dando síntomas de estancamiento, y para 2023 se espera un incremento de la tasa de paro hasta el 13,1%.

En cuanto al déficit público, se mantienen las previsiones actuales del 4,6% y el 4,5% para 2022 y 2023, respectivamente. La deuda de las administraciones públicas en septiembre de 2022 ha ascendido a 1.504 mm de euros, según el protocolo de déficit excesivo (PDE), que supone el 116% del PIB. Dado el buen comportamiento de los ingresos impositivos y la reducción en 5.000 millones el volumen de financiación neto previsto para 2022, estimamos que la deuda se sitúe a 31 de diciembre en el 113,9%, 2,1 puntos menos que nuestra estimación anterior. Para 2023 consideran que será algo superior, en torno al 114,3%.

El banco central europeo ha incrementado los tipos de interés en sus últimas tres reuniones, hasta el 2 %, y, dada la incertidumbre existente, ha asegurado que se producirán nuevos incrementos para lograr el objetivo de estabilidad de precios y normalizar la inflación. Este enfriamiento de la economía favorecerá la recesión en gran parte de la zona euro. El Banco de España calcula que con cada aumento de 100 puntos básicos de los tipos de interés se elevaría la carga financiera de la deuda pública en un 0,4% adicional en 2024, lo que incrementaría la cifra de gastos financieros.

Foto cedidaFotografía del evento celebrado en Madrid en el que se ha presentado el informe

En un entorno cambiante, marcado por un nuevo ciclo económico y social que ya se denomina como el de la ‘economía de la reputación y de los intangibles’, las organizaciones necesitan cada vez más indicadores, modelos y herramientas de gestión y de medición que ayuden a la alta dirección en la toma de decisiones. Según el informe ‘La reputación en los consejos de administración’, elaborado por KPMG y Corporate Excellence – Centre for Reputation Leadership, en el que han participado consejeros de compañías cotizadas y no cotizadas de España de nueve sectores de actividad, la reputación se ha convertido en una variable estratégica para los consejos de administración, que le dan una importancia media de 7,1 sobre 10.

Los consejeros consultados prevén que la atención dentro de los propios consejos a intangibles como la reputación, la marca, la sostenibilidad, la comunicación o el propósito, va a seguir aumentando, al estar inmersos en un nuevo ciclo económico y social. Así, para el 44% de los consejeros la reputación es igual o más importante que los criterios financieros, y el 87% considera que esta se incluye como variable en la definición de la estrategia, tanto a corto como a largo plazo.

Jerusalem Hernández, socio de sostenibilidad y buen Gobierno KPMG España, apunta que, ante la coyuntura actual, “el éxito de las organizaciones depende, en gran medida, de la confianza que son capaces de generar y, con ella, de la legitimidad, preferencia y tolerancia que obtienen de sus grupos de interés. Un ejemplo son los códigos de buen gobierno de los mercados más avanzados, que incluyen entre sus recomendaciones que los órganos de gobierno cuenten con información sobre la relación existente entre la compañía y sus principales ‘stakeholders’, las expectativas detectadas, las percepciones actuales, los riesgos reputacionales o los canales de relación disponibles”.

El 80% de los consejeros afirman que la reputación del sector afecta a la de su compañía, aunque los sectores que le otorgan más importancia son aquellos que tienen una relación más directa con el consumidor final, y sobre los que la regulación y otros grupos de interés, como analistas e inversores, ponen especial foco. En una escala de 1 al 10, destacan el sector retail (10) y el financiero (8,5) y energético (8,5), cuyas controversias suelen tener mayor repercusión en las relaciones con sus grupos de interés. Por el contrario, para el sector de las infraestructuras solo representa un 2,5, y para el sector seguros, un 5.

Buen gobierno y grupos de interés

Según los resultados del informe, lo que más contribuye a construir la reputación de los consejos de administración son las cuestiones referentes a buen gobierno e integridad (80%), seguido por el ámbito de capital humano (73%). Los aspectos ambientales, financieros y de oferta de producto se sitúan en el 53%, y el propósito y los valores corporativos, en el 47%.

Ángel Alloza, CEO de Corporate Excellence, señala que “las organizaciones no solo necesitan generar valor diferenciador en el tiempo para competir y tener éxito, sino que deben generar la confianza y la legitimidad necesarias para poder mantener su licencia para operar. Y para ello necesitan de la reputación. Es decir, de la generación de confianza, admiración y respeto por parte de sus grupos de interés para obtener su apoyo y evitar riesgos reputacionales. Y ahí, el entendimiento que tienen los consejeros sobre la reputación como intangible clave, determina tanto su protección como su gestión avanzada para fortalecerla”.

Para los consejeros consultados, de los cinco grupos de interés principales para sus compañías el más relevante es el de los trabajadores (93%), seguido por los accionistas (87%), clientes (80%), proveedores (67%) y organismos y reguladores (47%), en relación directa con el grado de cercanía o dependencia. No obstante, existen determinadas situaciones que pueden influir en el grado de importancia que se da a un grupo de interés en un determinado momento, como los del entorno financiero en la búsqueda de financiación o procesos de salida a bolsa o adquisiciones, o la atracción del talento tras la pandemia de COVID-19.

Los comportamientos corporativos que generan mayor confianza, pero también pueden resultar intolerables para los grupos de interés dependiendo de la gestión, son las prácticas en materia de buen gobierno, ética y transparencia. En general, se aprecia que los comportamientos que generan más confianza son aquellos relacionados con el desempeño de la compañía en aspectos ambientales, sociales y de gobernanza (ASG) y de grupos de interés internos. Sin embargo, en comportamientos intolerables destacan prácticas que afectan más directamente al cliente final, como protección de datos, producto y prácticas con clientes y consumidores.

Durante la presentación del informe, Maite Aranzabal, consejera de Credicorp y de banco de crédito del Perú, e Isabel Tocino,consejera del banco Santander, compartieron su visión sobre el impacto que la gestión de los intangibles tiene en sus respectivas compañías.

Puede acceder al informe completo a través de este link.

Los datos reunidos por Adobe muestran que las ventas de comercio electrónico crecieron un 4,5% durante la «semana cibernética» de 2022 y fueron más fuertes de lo previsto inicialmente. Los puntos clave son que el consumo de EE. UU. sigue siendo resistente, ayudado por tasas de descuento más altas, pero el crecimiento del comercio electrónico se ha ralentizado en 2022.

“Creemos que la alta competencia dificulta traducir una fuerte demanda estructural en un crecimiento superior de las ganancias”, señala en un informe Luca Menozzi, analista de investigación de próxima generación, Julius Baer.

En los EE. UU., la temporada festiva del Día de Acción de Gracias acaba de llegar a su fin y es hora de realizar la primera evaluación de la actividad comercial asociada. Muchas empresas, como Adobe, Salesforce y Mastercard, publican sus conocimientos sobre cómo se comportan los consumidores estadounidenses durante este período de compras.

Según Adobe, que realiza un seguimiento de las transacciones en 85 de los 100 principales minoristas de Internet en los EE.UU., durante la semana cibernética, el gasto total fue cercano a los 35.000 millones de dólares. Esto corresponde a un aumento de alrededor del 4,5%, en términos nominales, frente al año anterior y fue una sorpresa positiva de +2% frente a sus previsiones iniciales de cerca del 2,5%.

El Cyber Monday fue, con diferencia, el mejor día de todos, con un gasto total que superó los 11.000 millones de dólares en el día y lo convirtió en el mejor día de compras de la historia de los EE. UU.

Por un lado, esta cifra récord nos dice que el consumo estadounidense se mantiene relativamente bien a pesar del impacto de la alta inflación en el poder adquisitivo y los niveles históricamente bajos de confianza del consumidor. Sin embargo, lo que las cifras no revelan es que los compradores vieron grandes descuentos la semana pasada, lo que ayudó a sostener el consumo a expensas de los márgenes de los minoristas. Los descuentos oscilaron entre el 6 % y el 33 % (5 % y 25 % el año pasado), y las categorías como juguetes, productos electrónicos y ropa experimentaron las mayores caídas de precios.

Curiosamente, esta es la situación opuesta a la de 2021, cuando los niveles de descuento fueron más bajos debido a los niveles de inventario ajustados y los problemas de la cadena de suministro. El hecho de que los inventarios ahora estén elevados ha llevado a los minoristas a aumentar el nivel de descuentos, en promedio un 7% más que el año pasado, según Salesforce.

Los datos de Mastercard SpendingPulse y Salesforce muestran un crecimiento de las ventas de comercio electrónico superior al 14 % y al 10 %, respectivamente, en términos nominales. A pesar de las grandes diferencias, estas cifras brindan la misma historia en comparación con años anteriores, que es que el crecimiento del comercio electrónico se ha desacelerado en los EE. UU. De hecho, se espera que el crecimiento de las ventas en línea durante toda la temporada navideña de EE. UU. (del 1 de noviembre al 31 de diciembre) sea del +2,6 % (frente al +8,6 % del año pasado), lo que eleva el total a USD 210 000 millones. En general, todavía creemos que el comercio electrónico puede crecer a dos dígitos a largo plazo, pero la competencia dificulta que las empresas de comercio electrónico traduzcan la alta demanda en un crecimiento superior de las ganancias.

Safra New York Corporation, la empresa matriz de Safra National Bank of New York, anunció un acuerdo definitivo para adquirir Delta North Bankcorp y su filial, Delta National Bank and Trust.

La adquisición es una ampliación estratégica del negocio de banca privada de Safra National Bank of New York, tanto en EE.UU. como en América Latina, donde ha estado prestando servicios financieros y de banca privada de primera calidad a clientes de alto poder adquisitivo.

Delta ofrece servicios de banca privada y gestión de patrimonios a clientes de alto poder adquisitivo a través de sus oficinas en Nueva York y Miami.

Con esta transacción, el Grupo J. Safra reforzará su negocio de banca privada y sus capacidades globales de wealth management, según el comunicado de la empresa.

«Esta transacción pone de manifiesto la importancia del mercado latinoamericano para el Grupo J.Safra y representa una atractiva oportunidad para ampliar nuestra posición en la región. Es un mercado que conocemos muy bien y en el que hemos logrado una presencia muy apreciada por nuestros clientes. El negocio de banca privada de Delta encaja perfectamente con la visión estratégica de Safra National Bank of New York», comentó Jacob J. Safra, presidente de Safra National Bank of New York.

Por otro lado, Siomoni Morato, director general de Safra National Bank of New York destacó la “solidez” de Safra como una de las principales marcas de Banca Privada a nivel mundial.

Desde Delta National Bank & Trust, su presidente, Guillermo Sefair dijo que “se trata de una importante transacción entre dos bancos privados internacionales de propiedad familiar, con principios y valores comunes”.

A pesar de que los términos financieros de la transacción no fueron revelados, se espera que la adquisición se complete en el transcurso del primer semestre de 2023, sujeto a la aprobación regulatoria.

Pixabay CC0 Public Domain. La rentabilidad de los fondos de pensiones chilenos acumula un 12% en los primeros siete meses de 2019

Los precios de los seguros de daños materiales en Chile subieron un 5,69% durante el tercer trimestre del 2022, con respecto al mismo periodo del año 2021, según el informe del Mercado Mundial de Seguros que elabora periódicamente Marsh.

A través de un comunicado, Joaquín Palomer, líder de Placement de Marsh Chile, explicó que este incremento de los precios de los seguros de daños materiales se debe “a que, tanto el mercado local como de reaseguro, continúa limitando sus capacidades y manteniendo las alzas”

Sobre todo, agregó el ejecutivo, se debe “al apetito restringido y al aumento en precios cuando se requieren capacidades catastróficas, las cuales se mantienen con incrementos por la siniestralidad global que se ha visto fuertemente golpeada durante este trimestre por el paso del huracán IAN sobre Florida en Estados Unidos”.

Por el lado de los precios de los seguros de responsabilidad civil, estos aumentaron un 4,92% en el país andino durante el tercer trimestre, con relación al trimestre anterior, lo que se traduce en un alza consecutiva de los últimos dos períodos, destacaron en su nota de prensa.

“Esto se debe al igual que en el reporte del Q2 2022, a que el mercado facultativo mantiene un aumento de primas para aquellas cuentas en las cuales la capacidad local no es suficiente, al aumento de la exposición por la operación de nuestros clientes, y a la siniestralidad/ litigiosidad de los casos”, indicó Palomer.

Cifras mundiales

A nivel global, los precios de los seguros comerciales aumentaron un 6% en el tercer trimestre de 2022 en comparación con el mismo período de 2021. En el caso de Latinoamérica y el Caribe, los valores se incrementaron en un 5%, indican cifras de Marsh.

Sin embargo, el ritmo de aumento de precios globales se ha ido enfriando en el tiempo. La cifra se desaceleró por séptimo trimestre consecutivo, luego de que alcanzarán un máximo del 22% en el cuarto trimestre de 2020.

En ese contexto, los precios de los seguros cibernéticos aumentaron nuevamente, superando al de otros productos.

El 55% de los españoles tienen contratadas entre una y tres pólizas de seguro, y un 21% llega a tener hasta cinco, siendo las más habituales (por este orden) las de coche, hogar, salud, vida y moto. Pero casi cuatro de cada 10 personas no saben actualmente lo que están pagando por ellas, y más de la mitad admiten que no revisan cada año su importe ni sus coberturas. Así se desprende de una consulta realizada por la fintech de asesoramiento financiero Micappital a una muestra de más de 1.100 españoles.

Para ayudarles a poner orden en sus seguros y garantizarles que tienen contratadas las coberturas que realmente necesitan, la compañía ha presentado Micappital Seguros, su nuevo servicio de asesoramiento personalizado para la optimización y gestión centralizada de pólizas.

Esta fintech lleva cinco años tratando de ayudar a sus clientes a gestionar mejor su dinero a través de la inversión con un enfoque independiente y sin conflictos de interés. Ahora, entra en el mundo insurtech para seguir haciendo lo mismo: asesorarles de forma personalizada para que paguen por sus seguros solo por las coberturas que necesitan, evitando duplicidades, garantizándoles la mejor protección posible sin incentivos por cobro de comisiones y ofreciéndoles un espacio único donde pueden gestionar todas sus pólizas de forma digital.

“Los seguros son productos que ‘hay que tener’, pero que a veces se contratan un poco a ciegas, sin dedicar un tiempo a analizar bien el mercado y la propuesta comercial que nos ofrecen. Esto se traduce en que a veces la póliza contratada incluye coberturas que realmente sobran, y faltan otras que pueden ser importantes. Lo que ofrecemos con Micappital Seguros es asesorar a cada persona sobre cómo debería ser la póliza que cubriese todas sus necesidades personales y buscarle el mejor producto del mercado. No se trata de encontrar la opción más barata, sino la más eficiente y que le permita estar mejor cubierto”, explica Miguel Camiña, CEO de Micappital.

Cómo funciona

El cliente primero debe aportar, desde la web, la información correspondiente a sus pólizas vigentes y especificar una serie de datos, objetivos y necesidades personales, y en 24 horas recibe una propuesta comparando cinco opciones de pólizas alternativas optimizadas. Una vez las revisa y decide cuál desea contratar (puede contar con el asesoramiento telefónico, por mail o presencial de un experto), Micappital Seguros emite la póliza, el cliente la firma desde el móvil y, en el momento en que se confirma el pago, se publica en su espacio personal dentro de la web.

Todo esto es posible gracias a los acuerdos de distribución alcanzados con las principales aseguradoras del país (más de 20 y de todo tipo de perfiles), para tener acceso a sus tarificadores de cotización; y a la plataforma tecnológica que hay detrás, con un sistema de agregación de sus diferentes seguros disponibles y con algoritmos inteligentes que notifican al cliente posibles cambios o mejoras, así como los plazos de vencimiento y renovación.

“El servicio de Micappital Seguros no termina con la contratación de la nueva póliza, sino que esta está en constante revisión, para poder mantenerla siempre optimizada. Y, además, ofrecemos un valor añadido fundamental: durante el tiempo de vigencia, si se produce un siniestro, asesoramos a nuestros clientes para gestionarlo con la aseguradora de la forma más adecuada, proporcionándoles la tranquilidad y seguridad de que va a hacerse con la mayor profesionalidad”, explica Iñigo Fernández de Araoz, director este servicio, nuevo en la compañía y procedente de Deloitte, que acumula siete años de experiencia en asesoramiento financiero a bancos y aseguradoras.

Respecto a la existencia en el mercado de otros gestores que puedan dar un servicio similar, Miguel Camiña subraya su voluntad de ir un paso más allá: “No estamos cambiando el qué, lo que queremos es transformar el cómo. Estamos combinando tratamiento personalizado y acompañamiento con agilidad y automatización a través de tecnología, y creemos que el resultado es una propuesta de valor que los clientes van a apreciar. Sobre todo, porque les va a facilitar la vida, y, además, porque puede hacerles ahorrar en su presupuesto”.

Ahorro y coste del servicio

Poniendo siempre por delante la mejor cobertura, la compañía estima que puede conseguir una reducción media del 30%, con excepción de auto y hogar, donde el ahorro estimado estaría entre el 10% y el 15%. Esto se debe a que Micappital Seguros trabaja con la misma comisión con todas las aseguradoras, de ahí que no existan incentivos para contratar una u otra ni se produzcan conflictos de intereses: “No vamos a recomendar la póliza con la que nosotros ganemos más (porque con todas vamos a ganar lo mismo), sino la que realmente sea mejor para el cliente. Además, nuestra comisión es inferior a la media con la que trabajan normalmente los agentes de seguros”, apunta Iñigo Fernández de Araoz.

En cuanto al coste del servicio, será gratuito para todos los clientes durante los seis primeros meses desde el lanzamiento. Posteriormente, seguirá siendo totalmente gratis para los clientes del servicio de asesoramiento financiero de Micappital, y tendrá un coste de 5 euros por póliza optimizada y contratada para el resto (no se paga por renovaciones posteriores).

Micappital Seguros incluye actualmente seguros de salud, coche, moto, responsabilidad civil y empresa, si bien no descarta ampliar más adelante sus coberturas para atender oportunidades de nicho que están detectando, como seguros para drones o dispositivos electrónicos, o seguros de ciber riesgo. La compañía está autorizada y regulada por la Dirección General de Seguros y Fondos de Pensiones con la clave J-4108.