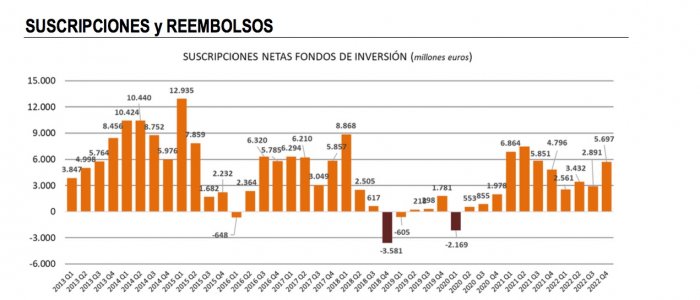

Los fondos de inversión españoles están remontando la mala racha vivida en los primeros meses de 2022 y, al igual que en octubre, continúan con el camino alcista. Según los datos provisionales de Inverco correspondientes a noviembre, su patrimonio subió un 2,2% (6.608 millones de euros), situándose de esta manera por encima de los 309.200 millones.

Los mercados financieros han aportado casi el 70% del incremento de patrimonio en fondos en el mes de noviembre, gracias a las notables rentabilidades generadas por estos. El restante 30% procede de las aportaciones por parte de sus partícipes, que mantienen su confianza en los fondos de inversión, a pesar del año marcado por un entorno complejo. Gracias a ello, el ajuste patrimonial para el conjunto del año se reduce hasta los 8.564 millones de euros, lo que supone un volumen de activos un 2,7% inferior al de diciembre de 2021.

Más de 14.000 millones en suscripciones en 2022

Los fondos registraron captaciones netas muy positivas en el mes, superiores a los 2.100 millones de euros en noviembre, provocando que las suscripciones netas supere los 14.600 millones de euros para el conjunto de 2022.

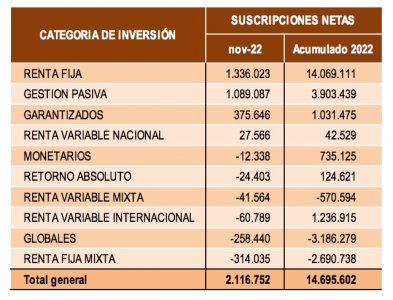

En el mes de noviembre, los fondos de renta fija y gestión pasiva fueron las vocaciones con mayor interés por parte de los partícipes (2.425 millones de euros en su conjunto). También los garantizados y renta variable nacional registraron flujos de entrada positivos (376 millones y 28 millones respectivamente).

Por el lado contrario los fondos de renta fija mixta y globales fueron los que mayores salidas netas regsitraron (572 millones en su conjunto). También, los fondos de renta variable en su conjunto registraron reembolsos ligeramente negativos.

En el conjunto de 2022, los fondos de renta fija ya acumulan más de 14.100 millones de suscripciones netas, de las cuales, la mayor parte corresponden a los fondos de renta fija a largo plazo.

En este contexto, y a fecha de elaboración del informe, los fondos experimentaron en el mes una rentabilidad media del 1,43%, donde la práctica totalidad de las vocaciones obtuvieron rentabilidades positivas. Aquellas vocaciones que ofrecieron una mayor rentabilidad fueron aquellas con mayor exposición a acciones. En lo que va de año, la rentabilidad media es negativa, y roza el 7% de pérdidas.

Abanca sigue reforzando su unidad de Banca Privada con la incorporación de Juan Carlos González Albarrán como director de la oficina de Banca Privada de Bilbao.

“Con esta incorporación seguimos completando el equipo de Banca Privada con profesionales que aúnan experiencia y conocimiento del mercado en el que van a desarrollar su labor”, destaca Javier Rivero, director de Banca Privada de Abanca.

Juan Carlos Gonzalez Albarrán se incorpora a Abanca como director de la oficina de Banca Privada de Bilbao, tras haber desarrollado su carrera profesional en Banco de Santander. En 2013 ejerció como Senior Banker y, desde 2020, como director de la oficina de Banca Privada de Bilbao.

La incorporación de Juan Carlos González Albarrán es la tercera en los últimos meses en la unidad de Banca Privada de ABANCA en el País Vasco, tras la de Edurne Pinedo como directora de la oficina de Banca Privada en Vitoria y la de Álvaro Ochoa también en el equipo de Banca Privada en Bilbao.

Credit Suisse continúa fortaleciendo el equipo de su negocio de gestión de activos en España, Credit Suisse Gestión, con la incorporación de Mario Lumbreras como gestor sénior de carteras en el equipo de Multi-Manager Solutions en Madrid, liderado por Íñigo Iturriaga.

Lumbreras se incorpora desde UBS Asset Management en Suiza y cuenta con más de 16 años de experiencia en el sector financiero. Hasta ahora era gestor de carteras multiactivos y responsable del equipo de construcción e implementación de carteras para fondos multiactivos en Zúrich, Londres y Chicago. El gestor es licenciado en ADE y cuenta con un Master en Finanzas y Banca por CUNEF, es CFA Charterholder y ha recibido las certificaciones CFA ESG y Certified Advisor-CAd.

El nuevo gestor, que formará parte del Comité de Inversión de Credit Suisse Gestión, reportará a Iturriaga, responsable del equipo de Multi-Manager Solutions, área encargada de la gestión de los mandatos de fondos y de la inversión en fondos de terceros para los distintos vehículos y carteras de Credit Suisse Gestión. Multi-Manager Solutions es el área de mayor crecimiento de la gestora.

Credit Suisse Gestión cuenta con tres equipos en el área de inversiones: Renta Fija, liderado por Ignacio Díez; Renta Variable, liderado por Patricia López del Río; y Multi-Manager.

Gabriel Ximénez de Embún, director general de Credit Suisse Gestión, señala: “Doy la bienvenida a Mario a Credit Suisse Gestión. Estoy convencido de que su amplia experiencia en la industria de gestión de activos redundará en el beneficio de nuestros clientes en España, uno de los mercados estratégicos de Credit Suisse. Continuaremos ofreciendo a nuestros clientes soluciones de la más alta calidad, acorde a sus necesidades y ahora reforzados con la experiencia de un equipo de Multi- Manager excepcional”.

La economía mundial está al borde de la recesión, ya que los tipos de interés continúan subiendo, Europa se enfrenta a una crisis de energía y China ha de afrontar la política de cero Covid y la fragilidad de su mercado inmobiliario, señalan las Perspectivas para 2023 de BNP Paribas AM.

En el caso de EE.UU. un elemento clave para el éxito de frenar la inflación será el mercado laboral, mientras que en Europa la subida de precios llega a dos dígitos en algunos países, el sentimiento de los consumidores se ha desplomado y la demanda se está debilitando junto con la renta disponible, resume Daniel Morris, estratega jefe de mercado. “No obstante, creemos que la inflación general ha tocado techo y volverá al objetivo del 2% del BCE en 2024”, escribe.

Por otra parte, la reciente experiencia del Reino Unido muestra el choque entre las políticas de estímulo que quieren seguir desplegando los gobiernos en este nuevo contexto en el que la inflación está muy por encima del objetivo y los bancos centrales buscan reducir el tamaño de sus balances.

Mientras que el gobierno chino tiene margen para estimular el crecimiento –con una inflación subyacente de solo el 0,4%-, en Occidente las medidas puestas en marcha por los gobiernos para ayudar a las empresas y las familias pueden afectar a la lucha de los bancos centrales contra la inflación.

En China, los dos factores que lastraron el crecimiento en 2022 –la política de cero Covid y un mercado inmobiliario inestable- deberían moderarse en 2023 permitiendo que la economía se recupere, aunque es probable que el crecimiento se mantenga por debajo de los niveles anteriores a la pandemia.

Aunque no parece muy probable que vaya a producirse una revalorización significativa de las acciones clase A chinas a corto plazo, las valoraciones resultan atractivas y abogan por un posicionamiento estratégico. Entre las oportunidades destacan la mejora del consumo y el desarrollo de la tecnología dura.

Factores de incertidumbre

2022 fue un año extraordinario tras una década extraordinaria desde la crisis de 2008, con una caída de un 20% en una cartera típica de 60-40 hasta finales de octubre. Maya Bhandari, directora global de multiactivos en BNP Paribas AM, subraya que de cara a 2023 se posicionan más constructivos en crédito corporativo, especialmente el de mayor calidad en Europa. “En este caso, creemos que las bajas valoraciones (es decir, los elevados diferenciales) no reflejan con exactitud lo que creemos que son fundamentales favorables (…) Al mismo tiempo, reconocemos que las áreas de larga duración de las empresas tecnológicas estadounidenses están empezando a ser interesantes a medida que el año 2022 se acerca a su fin”, señala.

El débil crecimiento económico combinado con una inflación de dos dígitos hace a la gestora mantenerse más cautelosa en lo que respecta a los beneficios. “Este entorno macroeconómico cada vez más frágil parece profundamente desconectado de las expectativas de beneficios corporativos relativamente optimistas. En consecuencia, nos mantenemos neutrales en renta variable, pero con una visión muy cauta sobre Europa, equilibrada por un mayor optimismo hacia China y Japón”, añade.

Renta fija

Después de un bull market de más de 50 años, ha surgido un nuevo mundo de bonos en el que ahora es posible obtener un rendimiento absoluto positivo, señala el informe de perspectivas. Los bancos centrales han conseguido llevar los tipos de interés a niveles normalizados, lo que significa que los tipos no deberían tener que subir significativamente a partir de ahora. “Los rendimientos reales a cinco años en EE.UU. y la eurozona han vuelto a sus máximos posteriores a la crisis financiera mundial. En consecuencia, el carry será esencial para generar rendimientos en el futuro. Los inversores deben recordar que, históricamente, el carry representa la mayor parte de la rentabilidad total de la renta fija. Sin embargo, la transición al nuevo mundo no se ha completado, lo que significa que la volatilidad probablemente seguirá siendo alta y la asignación de activos es crucial”, subraya el texto.

En 2023, tanto el crecimiento como la inflación se desacelerarán y acelerarán, lo que exigirá diferentes asignaciones en función del régimen macroeconómico. Cualquier regreso a la renta fija debería centrarse en activos básicos como los instrumentos del mercado monetario, los bonos del Estado y el crédito con grado de inversión, junto con la diversificación de las inversiones satélite en bonos flexibles, bonos verdes y deuda de mercados emergentes. Volver a invertir en los mercados monetarios es atractivo, ya que ofrecen visibilidad gracias a la corta duración, y ahora rendimientos atractivos dada la sustancial subida de los tipos a corto plazo.

De manera general, en la gestora subrayan asimismo que es necesario continuar centrando los recursos en el crecimiento sostenible a largo plazo. Entre las oportunidades, destacan la transición hacia el hidrógeno verde, la restauración del capital natural y la construcción de infraestructuras sostenibles.

Tecnología

Durante la mayor parte de 2022, el sector tecnológico tuvo un rendimiento inferior al del mercado en general, al aumentar los tipos de interés. Como resultado, las valoraciones se han comprimido, especialmente en las industrias de semiconductores y software, señalan por su parte la gestora del BNP Paribas Disruptive Technology Pam Hegarty y el especialista en inversiones Vincent Nichols.

“Invertimos en nombres de alta calidad y crecimiento estable con profundos ‘fosos’ defensivos”, añaden, y en cambio mantienen posiciones modestas en los valores de crecimiento más especulativos con flujos de caja de mayor duración. El objetivo son valores que hayan reducido sus riesgos o cuenten con factores inherentes que demuestren su resistencia en una recesión. “Nos centramos en poseer líderes sostenibles o beneficiarios de la transformación digital, con ventajas competitivas duraderas, que cotizan a valoraciones convincentes”, resumen.

China

Desde el inicio de las tensiones comerciales entre EE.UU. y China en 2018 ha habido una búsqueda por parte de los países de ser menos dependientes del país asiático, una situación a la que se añadió la crisis de Covid-19 y los problemas en las cadenas de suministro.

Sin embargo, aunque estas preocupaciones han llevado a algunas grandes empresas a reducir sus operaciones de abastecimiento o fabricación en Asia y a trasladarlas a otros lugares, desde BNP Paribas AM no ven una desvinculación a gran escala ni de la región ni de China. En primer lugar, el comercio bilateral sino-estadounidense aumentó en vez de caer, de 620.000 millones de dólares anuales en junio de 2018 a 801.000 millones de dólares en agosto de 2022.

En segundo lugar, en lugar de reducir su dependencia de las cadenas de suministro asiáticas, los importadores estadounidenses han aumentado las importaciones de la región más amplia de la ASEAN, diversificando las fuentes y comprando tanto a China como a otros países de la región. A su vez, también ha habido una mayor interrelación entre China y sus vecinos. Estos cambios sutiles en las cadenas de suministro están convirtiendo a Asia en un centro de producción emergente para los mercados mundiales.

Resiliencia de los mercados privados

Hasta el momento se han invertido casi 10 billones de dólares en estos mercados, en lo que se ha convertido en una clase de activos global y cada vez más diversa. Como clase de activo, la deuda privada ha sido resistente a lo largo de los ciclos económicos. Por ejemplo, ha sido la única que ha aumentado la captación de fondos cada año desde 2011, incluso durante la pandemia. En concreto, la deuda de infraestructura es especialmente atractiva en épocas de recesión y ofrece además la posibilidad de invertir con criterios ESG para una transición verde.

Conclusión

“Sin duda, el año 2023 traerá nuevas fuentes de volatilidad. Pero esa volatilidad debería verse como una oportunidad para un gestor activo”, escribe Robert Gambi, director global de inversión de BNP Paribas AM. “Es nuestro trabajo dar sentido a la evolución del panorama macroeconómico, posicionarnos en consecuencia y traducir los movimientos del mercado en un buen rendimiento para nuestros clientes”.

Puede acceder al informe completo en inglés, así como a un pódcast y vídeo, en este enlace.

El dólar y euro han sido grandes protagonistas este año, pero ¿qué pasa con las divisas de los mercados emergentes? Según el último informe de Ebury, fintech especializada en pagos internacionales e intercambio de divisas, el real brasileño es y será la moneda con mejor comportamiento entre las emergentes.

Si analizamos el mercado de divisas emergentes en este último año, se observa que la mayoría han perdido terreno frente al dólar estadounidense, que se ha fortalecido desde junio. “Casi todos los principales bancos centrales del mundo han subido los tipos de interés a un ritmo muy agresivo en los últimos meses con el fin de frenar una altísima inflación, la cual ha hecho aumentar las preocupaciones por una posible recesión. Esto ha generado un entorno difícil para las divisas de los mercados emergentes”, explican Enrique Díaz-Alvarez, Matthew Ryan, Roman Ziruk, Itsaso Apezteguia y Eduardo Moutinho, autores del informe de Ebury.

En este sentido señalan que los dos principales índices que utilizan para analizar estas monedas, el de JP Morgan y el MSCI, han caído de forma relativamente marcada desde el verano. El segundo de ellos, en el que las divisas de los BRICS ponderan más de la mitad, ha caído aproximadamente un 7% desde principios de junio y un 9% en lo que va de año. Y el de JP Morgan, que se enfoca menos en Asia, se ha comportado algo mejor, aunque ha caído en torno a un 7% desde el comienzo del año. Sin embargo, al igual que en nuestro último informe de junio, la mayoría de estas divisas han tenido un mejor rendimiento frente al dólar que sus homólogas del G10: el índice del dólar ha subido un 16% en lo que va de año”, indican.

Según reflejan en su informe, el buen comportamiento general de las divisas de los mercados emergentes principalmente a dos factores: por un lado, la mayoría de bancos centrales de los países emergentes han subido los tipos de interés a un ritmo más agresivo que los principales bancos centrales durante ese tiempo, encabezados por entidades como el Banco Central de Brasil (BCB); por otro, los precios de las materias primas han bajado desde junio (lo que puede explicar en parte la magnitud de la venta de activos de los mercados emergentes), aunque el índice de precios de las materias primas del CRB sigue cotizando aproximadamente un 20% por encima de lo que lo hacía a principios de año.

Los protagonistas

Aparte del rublo ruso, que está excluido de sus análisis de los países BRICS hasta nuevo aviso, el real brasileño ha seguido siendo la moneda que mejor se ha comportado entre las emergentes. “Lo atribuimos en parte al agresivo ciclo de endurecimiento llevado a cabo por el BCB y a los sólidos fundamentos macroeconómicos de Brasil. Las tres divisas restantes de los BRICS que se cubren en este informe han caído un 10% o más frente al dólar estadounidense en lo que va de año”, apuntan en el informe.

En este sentido, los expertos de Ebury se mantienen optimistas con los sólidos fundamentos macroeconómicos de Brasil, y creen que deberían seguir proporcionando un buen respaldo al real. Según argumentan, las reservas de divisas siguen siendo elevadas y actualmente equivalen a unos 12 meses de importaciones. En su opinión, “tanto los elevados precios de las materias primas como los altos tipos de interés reales positivos, un nivel todavía amplio de reservas de divisas y unos términos comerciales elevados, deberían permitir que el BRL siga registrando ganancias frente al dólar estadounidense a lo largo de 2023”.

Respecto a la rupia, los analistas de Ebury se mantienen relativamente neutrales, aunque creen que está bien situada para repuntar desde los niveles actuales frente al dólar estadounidense. Según explican, la estrategia más agresiva del Banco de la Reserva de la India (RBI) en cuanto al endurecimiento de la política monetaria debería favorecer a la rupia. “Es importante destacar que el RBI parece tener margen para seguir interviniendo en el mercado de divisas y mantener la rupia dentro de un rango más estrecho que muchos de los otros bancos, y más o menos estable en términos trade-weighted. Seguimos esperando que la rupia se aprecie frente al dólar según nuestras previsiones, aunque recientemente hemos rebajado nuestras proyecciones sobre la rupia ante el deterioro de los fundamentos macroeconómicos del país y el aumento de la preocupación por la recesión mundial”, reconocen.

Por último, destacan que, de forma poco habitual, el yuan chino ha sido una de las divisas con peor rendimiento. Según explican, “esto se debe sobre todo a la política china de cero COVID, que sigue lastrando la actividad económica, y a la preocupación por la actual crisis inmobiliaria que vive el país”.

En términos generales, el informe mantiene una opinión generalmente positiva sobre la mayoría de monedas de los BRICS que se analizan en este informe frente al dólar. “Creemos que la mayoría se recuperará de niveles muy débiles y, en algunos casos, infravalorados, una vez que la Reserva Federal comience a poner fin a su ciclo de endurecimiento a principios de 2023. También observamos que en esta ocasión las economías de los países BRICS que se cubren en este informe se encuentran en una posición mucho más sólida que en la que se encontraban en los anteriores ciclos de de endurecimiento de la Reserva Federal. Esta situación se caracteriza por unos niveles de deuda externa comparativamente bajos, unas reservas de divisas suficientes (en relación con los meses de cobertura de las importaciones) y unos saldos por cuenta corriente sólidos. Sin embargo, la amenaza de una desaceleración de la actividad económica a nivel mundial, impulsada en gran medida por una elevada inflación que aún no ha alcanzado su punto máximo en muchos casos, representa un importante riesgo para esta opinión”, concluyen los analistas en su informe.

DWS ha anunciado el nombramiento de Paul M. Kelly como Head of Alternatives Business con 126.000 millones de euros en activos bajo gestión. Según destacan desde la gestora, el negocio de alternativos de DWS cuenta con más de 50 años de trayectoria, incluyendo el sector inmobiliario (75.000 millones de euros), infraestructuras (16.000 millones de euros), activos reales líquidos (32.000 millones de euros en activos bajo gestión) y una sólida trayectoria en las inversiones sostenibles.

A raíz de este anuncio, Stefan Hoops, CEO de DWS, ha declarado: “Paul es un veterano de la industria con una amplia trayectoria en los mercados tanto públicos como privados, y nos complace que se una a DWS para liderar nuestra franquicia de alternativos. Esperamos que, a pesar de la volatilidad del mercado a corto plazo, las inversiones alternativas continúen su senda de crecimiento, impulsadas por el aumento de la demanda minorista y las atractivas rentabilidades que presentan especialmente áreas como los activos reales y el crédito privado. Dada nuestra dilatada experiencia en real estate e infraestructuras, acceso al middle market lending y una sólida red minorista, estamos muy bien posicionados para tener éxito en esta área estratégica. El liderazgo de Paul, junto con nuestro experimentado equipo de inversiones alternativas, estaremos en posición de cumplir con el atractivo potencial de crecimiento de este negocio”.

Kelly se incorporará a DWS procedente de Blackstone, donde era Senior Managing Director y Chief Operating Officer of the Credit. Fue un socio clave para impulsar el crecimiento de la entidad a través de préstamos directos, seguros y otras estrategias de crédito privado, ya que cuenta con más de tres décadas de experiencia en finanzas e inversiones en mercados públicos y privados. Antes de trabajar en Blackstone, Kelly trabajó casi 20 años en JPMorgan donde ostentó varios puestos de liderazgo. Su carrera profesional comenzó en Bear Stearns en el negocio de renta variable.

Desde la gestora indican que Kelly reportará directamente al CEO de DWS, Stefan Hoops. Todos los negocios de inversión en alternativos dependerán de él y, junto con el equipo de liderazgo de Alternative, será responsable de la definición de una estrategia global y de acelerar la expansión del negocio a través de medidas orgánicas e inorgánicas. Se incorporará a DWS en febrero de 2023 y estará ubicado en Nueva York.

«Estoy muy satisfecho de unirme al equipo de DWS para dirigir su negocio de Alternative. Gracias a su amplia experiencia en el mundo de la inversión, unido a su franquicia institucional global y su sólida posición minorista, el departamento de Alternatives cuenta con una base sólida para capturar el crecimiento futuro en los mercados privados. Estoy deseando trabajar con algunos de los gestores con más talento de nuestro sector para alcanzar nuestros objetivos de crecimiento», ha afirmado Kelly.

Janus Henderson Group ha anunciado el nombramiento de Michelle Dunstan como directora de Responsabilidad. A partir de su incorporación el 9 de enero de 2023, se encargará de supervisar las iniciativas de responsabilidad corporativa e inversión responsable de Janus Henderson. Trabajará desde Estados Unidos y su superior directo será Ali Dibadj, consejero delegado de Janus Henderson.

Según destacan desde la gestora, sus extensos conocimientos y experiencia en materia de ESG ayudarán a satisfacer las necesidades de los clientes, a crear verdadero valor comercial, a establecer asociaciones a largo plazo con nuestros equipos de inversión y de productos y a impulsar una mayor integración de prácticas sostenibles adecuadas en todo el grupo Janus Henderson. Dunstan trabajará estrechamente con los actuales equipos ESG de Janus Henderson para definir los enfoques y marcos óptimos para nuestras iniciativas de inversión responsable y responsabilidad corporativa, unificando y ampliando el trabajo que Janus Henderson ya realiza en este ámbito.

Dunstan se incorpora a Janus Henderson procedente de AllianceBernstein, donde ha desempeñado durante los últimos dieciocho años diversas funciones, entre ellas la de gestora de carteras de renta variable global y analista sénior, y más recientemente la de directora de responsabilidad. En ese puesto, desarrolló y mantuvo la estrategia medioambiental, social y de gobierno corporativo de AllianceBernstein, y ayudó a crear y gestionar una de sus carteras de renta variable centrada en ESG. En su anterior cargo, diseñó las políticas de Responsabilidad de AllianceBernstein y dirigió su estrategia de gobernanza ESG, el proceso de integración ESG, el refuerzo del compromiso y las políticas de inversión responsable.

Con su incorporación a Janus Henderson, la gestora destaca que aporta “más talento excepcional a nuestro equipo directivo”, tras los recientes nombramientos de John Cassaday como presidente del Consejo de Administración de Janus Henderson; Brian Baldwin, de Trian Partners, como Consejero No Ejecutivo Independiente; y Michael Schweitzer como nuestro nuevo Director de Distribución Minorista para Norteamérica.

“Con la contratación de Michelle como directora de Responsabilidad de Janus Henderson, la empresa da otro gran paso estratégico en nombre de nuestros clientes. Conozco a Michelle desde hace muchos años; es una figura de enorme talento y dinamismo. Michelle incrementa nuestras capacidades actuales con su experiencia y capacidad de liderazgo, y seguirá integrando la responsabilidad corporativa y las capacidades de inversión responsable en toda nuestra empresa. Estoy convencido de que será una defensora eficaz de la labor de sostenibilidad adecuada tanto dentro de la empresa como en el sector en general”, ha señalado Ali Dibadj, CEO de Janus Henderson.

Por su parte, Michelle Dunstan, directora de Responsabilidad de Janus Henderson, ha afirmado: “Estoy encantada de unirme a Janus Henderson. Es un momento emocionante de grandes cambios y de dinamismo, tanto para Janus Henderson como para el Departamento de Responsabilidad. El vasto historial de Janus Henderson cuando se trata de proporcionar ideas diferenciadas e inversiones disciplinadas lo sitúa en una posición privilegiada para desarrollar tanto el liderazgo intelectual en ESG como las soluciones de cartera que ayudarán a nuestros clientes a alcanzar sus objetivos. Estoy deseando trabajar con los talentosos equipos de Janus Henderson para seguir avanzando y reforzando la organización en su camino hacia la responsabilidad”.

AllianceBernstein Holding (AB) han anunciado que Erin Bigley ha sido nombrada directora de Responsabilidad de la empresa. Desde su nuevo cargo, supervisará la estrategia de inversión responsable de la empresa, la amplia investigación, el compromiso, las actividades de administración, la responsabilidad corporativa y la integración continua de la inversión responsable en las decisiones estratégicas clave.

«Erin ha sido una líder integral e increíblemente eficaz de nuestros esfuerzos de renta fija e inversión responsable en AllianceBernstein. Los amplios conocimientos del sector y la pasión por la responsabilidad de Erin, combinados con sus más de 20 años de liderazgo y experiencia en inversiones en la firma, no harán sino mejorar el compromiso de AB con la responsabilidad en nombre de nuestros clientes, colegas y comunidades”, ha señalado Seth Bernstein, presidente y director general de AB.

Desde la firma destacan que “Bigley aporta una visión distinta y una experiencia sustancial a su cargo”, ya que ha pasado más de 20 años en AB, más recientemente como Directora de Inversión Responsable de Renta Fija y ha sido miembro fundador del Comité Directivo de Inversión Responsable de la empresa. La experiencia de la Sra. Bigley en la gestión de carteras, su experiencia en el sector y su pasión por la responsabilidad la posicionan para el éxito como Directora de Responsabilidad, ya que sigue promoviendo la responsabilidad en todos los aspectos del negocio de AB.

Además de su función como directora de Responsabilidad, Bigley se ha incorporado al Comité Operativo de la empresa y es también la copresidenta del Consejo de Liderazgo Femenino de la empresa, un consejo que se compromete a convocar a los líderes senior para cultivar un entorno inclusivo y diverso para que las mujeres construyan y amplíen sus funciones de liderazgo en AB.

Desde la firma indican que Bigley sustituye a Michelle Dunstan, que ha dejado la empresa para buscar una oportunidad externa. La Sra. Bigley tiene su sede en la ciudad de Nueva York.

El principal impacto adverso (PAI) sobre los factores de sostenibilidad que más consideran los fondos ESG es la exposición de sus empresas subyacentes a armas controvertidas, seguido de cerca por su implicación en la violación de los principios del Pacto Mundial de las Naciones Unidas (UNGC). Así lo revela el análisis realizado por Fe fundinfo realizado a más de 78.000 plantillas europeas de ESG correspondientes a casi 200 grupos de inversión que tienen.

Según sus conclusiones, casi el 88% de los fondos bajo el Artículo 8 del SFDR (los que promueven características medioambientales o sociales, conocidos como verde claro) y más del 96% de los vehículos del Artículo 9 (los que tienen como objetivo la inversión sostenible, denominados verde oscuro) tienen en cuenta si sus inversiones están o pueden estar relacionadas con armas controvertidas.

Además, unos porcentajes similares, se registran en el caso de las consideraciones sobre el impacto adverso de la participación de las empresas implicadas en la violación de los principios del UNGC: el 86% de los fondos del Artículo 8 y el 94% de los fondos del Artículo 9 lo tienen en cuenta. “Un número ligeramente superior, casi el 96%, de los fondos del Artículo 9 considera los impactos adversos de las empresas activas en el sector de los combustibles fósiles. Mientras que este mismo PAI es considerado por un número menor (68%) de fondos del Artículo 8”, indican las conclusiones de la encuesta.

En opinión de Matthias Breier, director de productos ESG de FE fundinfo, «dado que se espera que los fondos del Artículo 9 inviertan en su totalidad en inversiones sostenibles, no es de extrañar que un número muy elevado considere estos PAI. Además, más del 80% de los fondos del Artículo 9 tienen en cuenta las emisiones de gases de efecto invernadero, la producción de energía procedente de fuentes no renovables y la diversidad de género en los consejos de administración de sus empresas subyacentes”.

Cabe recordar que desde el pasado 2 de agosto, cualquier persona en la UE que ofrezca asesoramiento de inversión o servicios de gestión discrecional debe tener en cuenta las preferencias de sostenibilidad que puedan tener sus clientes como parte de su evaluación de idoneidad, en virtud de los cambios introducidos en la MiFID II y la Directiva de Distribución de Seguros (IDD).

“Estos cambios establecen que para satisfacer las preferencias de sostenibilidad de los clientes es necesario que un fondo tenga una proporción mínima acordada invertida en inversiones ambientalmente sostenibles, según lo definido por el Reglamento de Taxonomía o el SFDR, o debe considerarse los principales impactos adversos en los factores de sostenibilidad”, destacan desde la firma.

“Los fondos solo pueden alegar una política de exclusión si está en el folleto, por lo que no estamos hablando de la elección de inversión del gestor. La normativa europea especifica lo que supone satisfacer las preferencias de sostenibilidad de los inversores, pero también habrá muchos clientes que quieran invertir en fondos que adopten una postura ética y eviten determinados criterios”, concluye Breier.

En esta ocasión, Funds Society destaca en portada un tema con previsiones para 2023, un año que se presenta lleno de incógnitas. Inflación desbocada, bancos centrales en pie de guerra, recesión a la vista… son los parámetros para un nuevo año en el que los expertos de las entidades nacionales e internacionales coinciden: la renta fija y los alternativos triunfarán en las carteras. Y el asesoramiento, en los servicios.

También en portada, analizamos la puesta a punto tecnológica de la industria del asesoramiento y la gestión de activos, y estudiamos cómo la inteligencia artificial, el big data y el blockchain están transformando el sector.

En clave regulatoria, hablamos de los retos y oportunidades para las EAFs ante la reforma de la Ley del Mercado de Valores y analizamos qué supone el metaverso para asesores financieros y gestores patrimoniales.

Sin olvidar un resumen del III Funds Society Investment Summit en España: vino y seis estrategias financieras ganadoras, en el corazón de la Ribera del Duero, un maridaje inspirador.

Renta fija, alternativos y gestión activa: el tridente ganador para el nuevo año. Las firmas de asesoramiento y banca privada dan su visión para 2023

2023: el año de las incógnitas. Las gestoras internacionales ofrecen sus perspectivas sobre inflación, recesión y los mejores fondos para posicionarse

El metaverso: una oportunidad para asesores financieros y gestores patrimoniales. Tribuna de finReg360

Inversión contra corriente: así puede beneficiarse el inversor del pánico bursátil. El análisis de Fidelity

EAFs: retos y oportunidades ante la reforma de la Ley del Mercado de Valores. Tribuna de David Gassó

III Funs Society Investment Summit en España: Vino y seis soluciones para ganar en un entorno inflacionista: un maridaje inspirador

Inversión de impacto: cómo saber cuánto y cómo se está impactando, por NN IP

Puesta a punto tecnológica: cómo la inteligencia artificial, el big data y el blockchain están transformando la industria

Cómo acercar la educación financiera al inversor: la visión de M&G, GAM y CapitalGroup

Distintos caminos para un mismo perfil: radiografía de la ambición en los directores de ventas de las gestoras. Análisis de Emiliano Sacristán, socio de Prinzipal Partners

Los mercados privados acaparan la atención de los family offices, según el último estudio de UBS

VDOS: la caída del negocio institucional de enero a septiembre.

Invertir en la reforestación: la propuesta de la Fundación Repsol, Crédit Agricole Indosuez y Portobello Capital

Catando vinos en el corazón de la Ribera del Duero

¡A la mesa! Las mejores recetas de los expertos para disfrutar estas navidades

Entrevista con Sergi Casoliva Sesma, responsable de Selección de fondos y gestor de fondos en Caja Ingenieros Gestión