En un contexto en que los managers chilenos han notado la resiliencia y el interés de la renta residencial, la gestora de fondos de Principal en el país (Principal AGF) decidió ampliar una estrategia enfocada en esa clase de activos. Así, la firma busca ampliar la base de inversionistas del vehículo.

Se trata del fondo Renta Residencial Principal-Amplo, lanzado en mayo de 2021. Tras obtener lo que describen como “exitosos resultados”, en un comunicado de prensa, la gestora decidió llamar a un nuevo capital call. Este es el segundo de 2022 y el cuarto desde que se lanzó, con miras a captar nuevos aportantes.

Además, la firma informó de su intención de hacer crecer el fondo a través de la evaluación e incorporación de nuevos activos en otras comunas del Gran Santiago. La cartera del fondo actualmente cuenta con más de 1.300 unidades, distribuidas en cuatro edificios en las comunas de Estación Central y Santiago Centro, además de dos edificios promesados, ubicados en Estación Central y La Florida.

Según destacó la firma en su nota de prensa, el mercado inmobiliario santiaguino nuestra un “escenario óptimo” para la renta residencial. En ese sentido, el gerente general de Principal AGF, Mariano Ugarte, señaló que “desde que comenzamos con el fondo hemos obtenido grandes resultados, siendo incluso una buena alternativa en momentos económicos complejos como los del último tiempo. Así, hemos visto que ha funcionado como un refugio a largo plazo para los inversionistas”.

El mercado y el fondo

Un informe de la consultora BDO, sobre el mercado de renta residencial y activos multifamily del tercer trimestre – llamado “Investigación y pronóstico Gran Santiago 3T/2022”–, indica que, actualmente, existe un 96,7% de ocupación en régimen, con un valor de arriendo de 11,54 UF (sobre 462 dólares) promedio por cada unidad.

Por otro lado, destacó Principal en su comunicado, durante el último trimestre se ha registrado el ingreso en operaciones de diez nuevos edificios multifamily, con lo cual el universo de departamentos destinados a la renta residencial alcanzó un total de 26.455 unidades, distribuidos en 117 edificios en 15 comunas del Gran Santiago.

Respecto a la estrategia de la firma, los niveles de ocupación de las unidades del fondo llegaron al 95% (a octubre del 2022), mientras que el reparto del quinto dividendo fue por un monto equivalente al 5,5% real anualizado.

El aumento de las tasas de interés ha frenado el mercado inmobiliario, pero el valor medio de la vivienda en EE.UU. sigue siendo competitivo para los vendedores. Sin embargo, las oportunidades están de ambos lados del mostrador según los estados que se estudien.

En ese sentido, Florida es un buen lugar para quienes quieren vender su vivienda a un buen precio, ya que según un estudio de TNRealEstate fue el estado en el mejor se revalorizaron las propiedades.

El ranking de los 10 estados con mejor revalorización de la vivienda durante 2022 es liderado por Florida con un promedio de valor de 348.176 y un aumento de un 29,41% en comparación con el 2021.

Al estado del sol lo sigue Hawaii con un aumento del valor de un 27,25% y en tercer lugar se ubica Montana con un 26% de aumento, consigna ThinkAdvisor.

El final del top 10 lo siguen del 4 al 10: Arizona, Tennessee, Colorado, South Carolina, Utah, North Carolina y por último Nevada.

Por otro lado, la región de El Paso, Texas se posiciona para el año que entra como un mercado de oportunidades. Según un informe de Realtor, será el segundo con más ventas en 2023.

“Concentrados principalmente en mercados de tamaño medio al este del Misisipi, con industrias locales vinculadas a la fabricación, la educación, la sanidad y la administración, los 10 primeros de este año son, por orden de clasificación, Hartford-West Hartford (Connecticut), El Paso (Texas), Louisville (Kentucky), Worcester (Massachusetts), Buffalo-Cheektowaga (Nueva York), Augusta-Condado de Richmond (Georgia), Grand Rapids-Wyoming (Michigan), Columbia (Carolina del Sur), Chattanooga (Tennessee) y Toledo (Ohio)”, dice el informe al que accedió Funds Society.

Estos mercados no sólo están a punto de ver el mayor crecimiento combinado en las ventas de viviendas y precios de lista en el próximo año, pero hasta este punto se han visto menores aumentos de precios, una crisis de asequibilidad relativamente menor que otros mercados a través de los EE.UU., dice el sitio especializado en Real Estate.

Las ventas de viviendas en los 10 principales mercados se prevé que crezca un 5,2% año tras año en 2022, mientras que la proyección nacional de venta de viviendas es de disminución de las ventas (-14,1%). Además, se espera que el precio medio de la vivienda en los 10 principales mercados aumente un 7,3%, frente al 5,4% para el conjunto de Estados Unidos.

Los 10 principales mercados de la vivienda de este año no se vieron tan atrapados en el frenesí de compra salvaje, y los aumentos de precios, de 2022 como otras áreas. Los precios de venta en los 12 meses que terminaron en agosto de 2022 aumentaron un 10,5% sobre una base interanual, en comparación con una tasa de crecimiento del 12,6% para todos los 100 metros más grandes. Los principales mercados también han visto menos de una caída en las ventas en los últimos meses, con las ventas disminuyendo en un 9,1% año tras año, en comparación con una disminución media del 12,3% para todas las 100 áreas metropolitanas, concluye el informe.

El fondo Creand Global FI, gestionado por Creand Asset Management (Gesalcalá, SGIIC, SAU), ha obtenido el rating cinco estrellas de Morningstar a tres años, la máxima calificación que otorga el proveedor de análisis independiente en fondos de inversión, reservada para el 10% de los mejores vehículos de cada categoría, en base a los datos de rentabilidad ajustada al riesgo.

Creand Global FI es un fondo de renta variable mixta internacional que persigue la revalorización del capital a largo plazo buscando oportunidades de inversión en mercados internacionales y en distintas clases de activos, invirtiendo principalmente en valores de renta variable, títulos de deuda y/o instrumentos del mercado monetario.

La gestión de este fondo toma como referencia la rentabilidad de los índices STOXX 600 (35%), S&P 500 (10%), TOPIX (2,5%), MSCI Emerging Markets (2,5%) y Barclays Euro Aggregate 1-3 years (50%). Invierte entre un 30% y un 75% de la exposición total en renta variable de cualquier sector, principalmente de media y alta capitalización (máximo 15% en baja capitalización), diversificando el riesgo entre emisores y mercados de países de la OCDE, principalmente Europa, Estados Unidos y Japón, pudiendo invertir hasta un 15% en países emergentes.

La gestión de este fondo combina diferentes estrategias de inversión activa, persiguiendo una diversificación efectiva y una constante monitorización y control del riesgo, en un entorno de mercado especialmente complicado. Esto ha permitido lograr unos resultados sustancialmente mejores que la media que obtienen los vehículos de su misma categoría.

¿Quieres unirte a 1,7 millones de aficionados en el futurista Lusail Stadium y despedirte de Messi y Ronaldo para su último enfrentamiento, pero no puedes soportar el calor? No es un problema. Ahora puede experimentarlo en el metaverso, señala en una nota Yan Taw Boon, Head of Thematic, Asia, Neuberger Berman.

Con la asociación innovadora de FIFA y Roblox, los aficionados al fútbol de todo el mundo ahora tienen acceso gratuito a FIFA World, un entorno virtual que celebra el poder del fútbol y la rica historia de sus eventos principales. ¡En este espacio virtual, la gloria mundialista de Messi y Ronaldo dura para siempre!

“Lo que permite esta experiencia inmersiva es 5G. Al proporcionar una velocidad más rápida, una latencia más baja y una mayor confiabilidad, 5G puede procesar de manera efectiva grandes cantidades de datos y tener más dispositivos conectados. Como resultado, los mundos digitales pueden funcionar a escala. Además, 5G es clave para las tecnologías de metaverso como AR/VR, que dependen en gran medida de una capacidad informática poderosa”, asegura Yan Taw Boon.

“Si bien la mayoría de las aplicaciones para AR/VR están dirigidas a la industria del juego hoy en día, el futuro parece incluir el lugar de trabajo. Se espera que el mercado empresarial de AR/VR crezca de 18.900 milllones de dólares en 2021 a 364.900 millones para 2030 a una tasa de crecimiento anual compuesto (CAGR) de 39,2%. El Quest Pro de gama alta recientemente lanzado de Meta le permite crear su propio espacio de trabajo y desconectarse de todas las distracciones. Puede ingresar a una sala de reuniones virtual y discutir un proyecto con sus compañeros de equipo en cualquier lugar y en cualquier momento. Con tres monitores grandes virtuales, es posible que pueda mover hojas de cálculo como Tom Cruise usando la tecnología de gestos en «Minority Report», añade.

“A medida que se acerca la Navidad, los auriculares de realidad mixta de próxima generación como Meta Quest Proparecen un regalo ideal para su jefe adicto al trabajo, pero si su jefe tiene la misma idea de regalo para usted, no entre en pánico”, dice Yan Taw Boon.

Roblox, la opción preferida de los anunciantes para la generación MZ

Roblox es una plataforma de juegos en línea que permite a los usuarios crear y jugar juegos creados por otros usuarios. Establecida en 2006, Roblox es una de las plataformas virtuales/metaversos más conocidas, con 40 millones de juegos y 200 millones de usuarios activos mensuales en todo el mundo que se unen para jugar.

“Roblox se ha convertido en la opción preferida de los anunciantes para atraer a la generación MZ, y es comprensible que el 67 % de los usuarios menores de 16 años y los usuarios activos diarios pasen un promedio de 2,6 horas al día en la plataforma. Un espacio virtual donde los usuarios adoptan la forma de avatar, Roblox sirve como una comunidad que reúne a las personas para crear, compartir experiencias con amigos y, esencialmente, ser lo que quieran. Los usuarios pueden moverse libremente por el mundo virtual, ya sea pasando el rato, charlando, asistiendo a conciertos o comprando artículos virtuales como zapatillas para decorar sus avatares”, dice el experto de la gestora.

Las principales marcas están aumentando su presencia en la plataforma. Gucci vendió un bolso solo digital por 4.000 dólares (más que el costo de un bolso real) durante su exhibición emergente Gucci Garden. La marca de lujo se inspiró para crear un Gucci-Town permanente, una villa digital exuberante y cautivadora, donde los usuarios pueden jugar minijuegos, pasar el rato en un café y, por supuesto, comprar equipo virtual de Gucci. Givenchy también obtuvo la primera Casa de Belleza en Roblox, mientras que Ralph Lauren, Tommy Hilfiger, Vans, Forever 21 trajeron sus colecciones exclusivas.

“Recientemente, FIFA se asoció con Roblox para crear FIFA WORLD, una experiencia inmersiva en línea para los aficionados al fútbol, antes de la Copa del Mundo. Los usuarios pueden jugar una variedad de juegos con amigos, incluyendo fútbol de aventura, bolos y una carrera de obstáculos. Junto con cromos virtuales y premios para ganar, FIFA World ofrece contenido de video exclusivo con la estrella española Pedri y la futbolista alemana Lena Oberdorf como anfitrionas en el mundo virtual para aumentar la emoción. Roblox tiene más de 50 millones de usuarios activos diarios y el 44% de las experiencias se juegan con amigos. Los altos niveles de participación y el acceso a una nueva base de fanáticos han motivado a la NFL, Wimbledon Tennis, Nike y Dick’s Sporting Goods a lanzar mundos virtuales en Roblox también, y vemos un futuro brillante a medida que el lanzamiento de anuncios inmersivos en 3D el próximo año genere nuevos ingresos. streams para la red social interactiva”, concluye Yan Taw Boon, Head of Thematic, Asia, Neuberger Berman.

Finanbest se ha convertido en el primer roboadvisor que introduce un fondo de renta variable de mercados frontera (los futuros países emergentes) en sus carteras; y, con ello, también introduce gestión activa en renta variable. Así, ha integrado un fondo de renta variable frontera en sus carteras Profile más agresivas (Profile Yellow, Profile Orange y Profile Red), el International Selection Fund Frontier Markets Equity de la gestora británica Schroders.

Los mercados frontera, según aclaran desde la entidad, son países en vías de desarrollo más avanzados que los países menos desarrollados, pero demasiado pequeños para ser considerados mercados emergentes. Los países en esta situación podrían clasificarse aproximadamente en tres grupos: países pequeños de nivel de desarrollo relativamente alto (como Estonia) pero demasiado reducidos para ser considerados mercados emergentes; países con restricciones de inversión, las cuales han empezado a aflojarse entre 2000 y 2010 (como los países del Consejo de Cooperación del Golfo), y países (como Kenia o Vietnam) con un nivel de desarrollo inferior al de los mercados emergentes tradicionales.

El término mercados preemergentes se utiliza a veces como sinónimo de mercados frontera, enfatizando la expectativa de que finalmente ascenderán al estatus de mercado emergente.

Hasta ahora, la entidad solo invertía en mercados emergentes a través de un fondo de gestión pasiva (indexado) de Amundi enfocado en los mayores mercados emergentes: China, India, Taiwán, Corea, Brasil… «Con el fondo Frontera de Schroders complementamos la exposición global de las carteras, aumentamos la diversificación de las inversiones, y accedemos a nuevas fuentes de rentabilidad potencial en mercados como Vietnam, Kazajistán, Emiratos Árabes Unidos, Kuwait, Eslovenia, Arabia Saudita, Islandia, Egipto, Rumania, Kenia, Georgia, etc.», explica Frédéric Dupuy, CIO en Finanbest.

Fuente: Schroders y Amundi (Octubre 2022). La distribución geográfica puede cambiar.

«Hemos seleccionado este fondo de forma independiente: no cobramos nada por parte de la gestora por haber elegido este fondo, sencillamente pensamos que es actualmente el mejor fondo de inversión de renta variable frontera. Creemos que para invertir en estos mercados (menor transparencia, menor liquidez, alto grado de heterogeneidad) conviene hacer una gestión activa y confiar en un equipo de especialistas que decide, de forma dinámica, la selección de acciones/empresas en las cuales invertir y en la mejor asignación geográfica, dependiendo de la coyuntura macro-económica y política propia de cada país en cada momento», argumenta Dupuy.

El fondo invierte en entre 50 y 70 acciones y para seleccionarlas integra, junto con las consideraciones financieras clásicas, parámetros ASG. Asimismo, accede a su clase «limpia», es traspasable (ventajoso desde un punto de vista fiscal), y los dividendos devengados por las acciones del fondo se reinvierten automáticamente dentro del propio fondo (fondo de “acumulación” o de “capitalización”).

DWS Group ha anunciado hoy su plan estratégico para aumentar el valor para el accionista y aprovechar todo el potencial de la firma. Entre los objetivos que se ha marcado de aquí a 2025 destaca su intención de lograruna tasa de crecimiento (CAGR) de sus activos pasivos bajo gestión de más del 12% y de sus activos alternativos del 10%.

Según explica la gestora, con esta estrategia, “pretende mantener la posición de liderazgo de la compañía en Alemania, y seguir abordando el potencial alcista en Europa a partir de la creación de asociaciones adicionales, el despliegue de Xtrackers (Passive) y el aprovechamiento de sus capacidades en Alternativos para participar en la transformación europea”. Además, en las Américas, DWS pretende hacer crecer Xtrackers y su negocio de Alternatives, y en Asia-Pacífico, la gestora quiere centrarse en fuertes asociaciones estratégicas.

Para lograr estos objetivos, la firma realizará inversiones en las principales áreas de crecimiento, una inversión que está valorada, aproximadamente, en 70 millones de euros en los próximos tres años, que se autofinanciarán mediante la reasignación de recursos.

Como parte de la estrategia, DWS también anunció una nueva serie de objetivos financieros que deberán alcanzarse en 2025, entre ellos el de lograr un beneficio por acción de 4,5 euros; un ratio coste-beneficio ajustado inferior al 59%, con una eficiencia total acumulada de aproximadamente 100 millones de euros; y ofrecer un dividendo extraordinario de hasta 1.000 millones de euros en 2024 “sujeto a compromiso de capital para iniciativas de crecimiento orgánico e inorgánico”, matizan, y con una propuesta de pago de dividendo de alrededor del 65% a partir de 2025. Además, espera una tasa de crecimiento (CAGR) de sus activos pasivos bajo gestión de más del 12% y de sus activos alternativos del 10%, para 2025.

“En un entorno favorable para la industria de gestión de activos, hemos cumplido con nuestros objetivos desde nuestra salida a bolsa en 2018. A medida que el entorno se vuelve cada vez más incierto, estamos muy bien posicionados para atender las necesidades cambiantes de nuestros clientes gracias al asesoramiento diferenciado y la experiencia local, así como por la continua necesidad de ofrecer rendimientos de inversión superiores. Ejecutaremos una optimización de la cartera utilizando nuestras capacidades al máximo, manteniendo y aumentando nuestras fortalezas e invirtiendo en áreas futuras prometedoras”, señala Stefan Hoops, CEO de DWS.

Según remarca Hoops, el grupo está comprometido a autofinanciar sus cambios mediante la reasignación de los recursos financieros liberados por las desinversiones, la reducción de capas y las iniciativas de costes. “Con nuestra estrategia, queremos ofrecer un DWS mejor, con objetivos financieros ambiciosos, mayor transparencia y una atractiva política de pago de dividendos”.

Además ha añadido: “Seguimos totalmente comprometidos con ESG. Es una prioridad máxima para nuestros clientes y, como uno de los gestores de activos más grandes del mundo, le debemos a la sociedad cumplir con nuestros compromisos. Nuestro principal enfoque reside en el cambio climático, comprometiéndonos con empresas y países y, con los Fondos Europeos de Transformación, ayudando a proporcionar financiamiento para la tan necesaria transición verde de la economía europea”.

Un entorno desafiante

La firma tiene presente que estamos en un entorno cada vez más incierto, lo que supone una evolución de las expectativas de los clientes. Por ello DWS espera un resurgir de la gestión activa de activos centrada en la capacidad de selección para crear alfa y, del mismo modo, ETF específicos o a medida para batir a los índices. La firma también espera que los mercados privados prosperen a medida que continúe la tendencia de crecimiento secular de las alternativas.

Para abordar las oportunidades de crecimiento derivadas de estas tendencias, DWS llevó a cabo un análisis detallado de su negocio y, basándose tanto en las capacidades como en las perspectivas de crecimiento de cada segmento de mercado, la empresa clasificó sus líneas de negocio en: reducir, value, growth y build.

Reasignar recursos financieros a áreas prioritarias de crecimiento

Para autofinanciar las inversiones, DWS tiene la intención de reasignar recursos financieros de otras partes del negocio. El grupo identificó varias palancas disponibles, que generarán eficiencias totales acumuladas en la tasa de ejecución de aproximadamente 100 millones de euros para 2025 a través de ahorro de costes brutos y beneficios de la transformación. Las medidas incluyen la venta de negocios, la eliminación de capas de la estructura organizacional, la reducción de la huella junto con otras nuevas iniciativas de costes y un mayor ahorro de costes y flexibilidad a través de una plataforma de IT independiente.

Siguiendo las líneas de negocio citadas, la gestora quiere mantener el liderazgo en mercados maduros. Por ello explica que, en líneas de negocio como renta variable, multiactivos y SQI y renta fija, donde DWS tiene posiciones sólidas en mercados maduros y quiere mantener su posición de liderazgo.

Para equities, el objetivo es aumentar la renta variable temática y ampliar la oferta ESG. En Multi Asset & SQI DWS tiene la intención de crecer construyendo una plataforma de inversión modular líder en el mercado. Y en renta fija la compañía centrará sus esfuerzos en reconstruir sus estrategias multisectoriales y mejorar su desempeño.

Respecto a su planes de crecimiento, destaca que ha identificado áreas concretas donde puede seguir expandiéndose. Esta categoría incluye áreas comerciales en las que DWS puede desarrollar capacidades ya sólidas, acompañadas de tasas de crecimiento atractivas en cada segmento de mercado.

Según indica, tiene como objetivo hacer crecer su negocio de Xtrackers y Passive a nivel mundial, ya que la firma prevé un fuerte crecimiento de los productos pasivos, que pueden ser muy rentables si se les da una escala suficiente. En Europa, DWS quiere recuperar su posición número dos en ETPs (fondos cotizados en bolsa y materias primas). Además, para aprovechar la solidez de su negocio europeo de ETF, la gestora ha decidido invertir en un ambicioso plan de crecimiento en EE.UU. La atención se centrará en productos pasivos a medida y el objetivo es hacer crecer los activos bajo gestión en inversión pasiva a una tasa de crecimiento compuesto anual de más del 12% hasta 2025.

Además, DWS también quiere hacer crecer su negocio de Alternative, ya que ha detectado un importante potencial alcista en el espacio alternativo en los próximos años impulsado por una mayor demanda de los inversores minoristas y una mayor oferta, ya que DWS espera que los gestores de activos sustituyan a los bancos en mercados volátiles.

Según explica, gracias a su profundo conocimiento de los clientes minoristas y su relación especial con su accionista mayoritario Deutsche Bank, que brinda un excelente acceso a las empresas que buscan préstamos, DWS se encuentra en una posición sólida para beneficiarse de estas tendencias.

Respaldado por su herencia de 50 años de inversiones alternativas y un negocio de Infraestructura y Real Estate bien establecido, DWS espera aumentar sus activos alternativos bajo gestión de actualmente 126.000 millones de euros (al 30 de septiembre de 2022), un CAGR de más de 10% en los próximos tres años.

Por último destaca que un área concreta de crecimiento en la que DWS aprovechará sus sólidas capacidades en inversión alternativa es en el capital riesgo para la transformación europea, tal y como anunció la firma esta semana con planes para movilizar capital privado por valor de hasta 20.000 millones de euros de aquí a 2027 a través de diversos canales para abordar la necesidad de transformación en toda Europa y permitir a sus clientes invertir para cambiar el continente. La empresa quiere abordar la necesidad de financiación para la transformación europea a través de una familia de soluciones de inversión, y DWS aprovechará las capacidades de su sólida asociación con Deutsche Bank y otros.

Áreas de financiación inicial con gran potencial

Dentro de sus últimas líneas de negocio, y teniendo en cuenta las tendencias a largo plazo, DWS ha identificado nuevas áreas en las que invertir para crear capacidades que permitan afrontar el crecimiento futuro. En este sentido, el Consejo Ejecutivo se ha comprometido a adoptar un enfoque de financiación inicial basado en hitos para garantizar un progreso tangible. Las áreas de inversión son:

Creación de capacidades de API, para poder ofrecer productos y servicios a través de plataformas, ya que los consumidores prefieren cada vez más elegir sus productos a través de plataformas de terceros.

Trasladar sus productos a blockchain. DWS pretende lanzar gemelos digitales, haciendo que sus fondos sean invertibles para aquellos clientes con carteras digitales. Y la visión es que DWS lance la primera euro stablecoin, ya que parece el momento adecuado para que los partícipes del mercado regulado de confianza ofrezcan servicios en blockchain.

Participar en los cambios de la estructura del mercado de servicios financieros. DWS quiere ser ambicioso en cuanto a los servicios adicionales que puede ofrecer a los clientes, ya que la firma espera que sólo haya unos pocos partícipes del mercado de confianza que funcionen como tokenizadores y lleven los activos a blockchain. El primer paso es crear o comprar diversos servicios relacionados con blockchain, mientras que la visión de DWS es convertirse en el “tokenizador».

Además, DWS ha identificado una serie de los llamados habilitadores de autoayuda para llevar a cabo la estrategia establecida en las cuatro áreas (Reduce, Value, Growth y Build). La firma pretende ampliar sus asociaciones de distribución y adquirir mayor independencia de Deutsche Bank, aprovechando al mismo tiempo las capacidades del mayor accionista. La firma desplegará la tecnología como elemento facilitador del negocio y se centrará más en seguir reforzando una cultura de alto rendimiento con una sólida base de gestión de riesgos.

“Desde nuestra salida a bolsa en 2018, hemos sido capaces de mejorar nuestros resultados cada año y hemos implementado con mucho éxito el plan de crecimiento que hemos perseguido desde entonces. Como resultado, hemos sido capaces de aumentar significativamente nuestros ingresos, el beneficio ajustado antes de impuestos, el beneficio neto y también los activos bajo gestión, y alcanzar resultados récord en 2021. Al mismo tiempo, mantuvimos una rigurosa disciplina de costes y mejoramos nuestro Ratio Coste-Ingresos ajustado en más de 10% de 2018 a 2021. En pocas palabras: aumentamos de forma sostenible la rentabilidad de DWS. Con nuestra estrategia perfeccionada, pretendemos seguir aumentando el valor para nuestros accionistas. Hemos aumentado nuestro dividendo cada año desde nuestra salida a bolsa, y estamos comprometidos con un atractivo ratio del 65% a partir de 2025. Sujeto al pipeline de capital comprometido con iniciativas de crecimiento orgánico e inorgánico, esperamos proponer un dividendo extraordinario de hasta 1.000 millones de euros en 2024”, concluye Claire Peel, CFO de DWS.

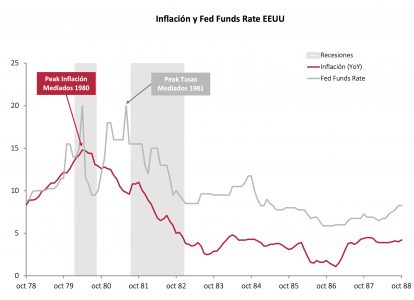

“Another One Bites the Dust” es de las canciones más icónicas de la banda británica Queen, fue editada a mediados de 1980 y tiene varias similitudes con la situación que vivimos hoy en el mercado financiero. ¿Cómo? Te lo explico.

La primera: la fecha

Tanto en ese entonces como ahora, estaban presentes 3 factores muy relevantes: alta inflación, crisis energética y tensiones geopolíticas globales. Como podemos ver en el gráfico, a pesar de que el máximo de la inflación (casi 15% anual) se registró hacia mediados de 1980, las tasas de interés no comenzaron a bajar sostenidamente hasta un año después.

Si bien los tiempos pueden haber cambiado, principalmente por el aumento en la velocidad de transmisión, podemos aprender algunas lecciones de la historia.

Luego de un proceso prolongado de suba de tasas, en marzo de 1980 la Fed tomo la decisión de recortar abruptamente las tasas. Sin embargo, en agosto y viendo que la inflación se mantenía en doble dígito, decidió retomar nuevamente el proceso de suba de tasas. Recién a comienzos de 1982 la inflación logró romper consistentemente la barrera del 10% y las tasas pudieron comenzar a bajar. Este evento tuvo un costo muy caro en términos de desempleo y producción, generando uno de los peores períodos de corrección en el PBI y empleo post Segunda Guerra Mundial.

Esta experiencia quedó muy marcada en el historial de la política monetaria, por lo que es esperable que hasta que no se vean signos claros de anclaje en las expectativas inflacionarias, la Fed no cambiará de postura y luego de esto, las tasas se mantendrían altas por un tiempo.

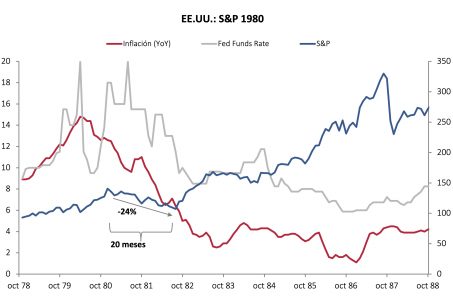

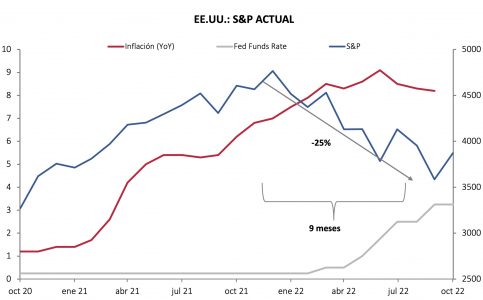

Con respecto a las acciones, en los 80s, de máximo a mínimo, el S&P 500 cayó aproximadamente un 25%, en un período de 20 meses. Esta vez, desde los máximos de fines de 2021 hasta los mínimos de este año, se alcanzó también una caída del 25%, pero solo en 9 meses.

La pregunta que nos hacemos todos después de ver estos gráficos es: ¿Cuánto se demoró en recuperar luego de la caída del 80? Luego de caer durante los 20 meses que pasaron entre diciembre del 80 y julio de 1982, el S&P 500 recuperó toda la caída en solamente 5 meses, recuperando su máximo nivel anterior en diciembre de 1982. Es decir, la recuperación en ese momento fue cuatro veces mas rápida que la caída.

La segunda: el nombre de la canción

“Another One Bites the Dust” es una muy buena frase para definir este 2022, año en el cual la gran mayoría de los activos financieros han tenido rendimientos negativos.

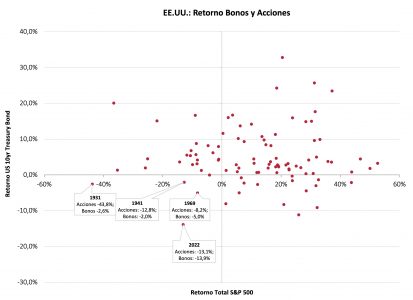

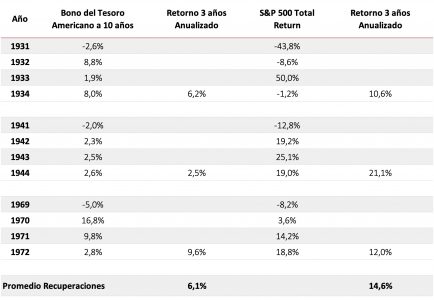

Entre 1982 y 2021 hubo solamente tres años en los cuales tanto el bono del Tesoro Americano a 10 años como el S&P 500 tuvieron retorno negativo al mismo tiempo. Estos años fueron: 1931, 1941 y 1969.

Con datos desde 1928 hasta el cierre de noviembre, 2022 va camino a sumarse a esta selecta lista con algunas particularidades que destacan a este año como:

El peor registro histórico para el bono del tesoro americano (-13,9%). Le siguen 2009 con -11% y 2013 con -9%.

El octavo peor retorno para el S&P 500 (-13,1%)

De los años en que ambos activos tienen retornos negativos, es la primera vez que el retorno para bonos (-13,9%) es menor que para acciones (-13,1%).

El único año de los 95 analizados en el que tanto los bonos como las acciones tienen caídas superiores al 10% AL MISMO TIEMPO.

Ahora, ¿qué paso en los años siguientes a estos años excepcionales de caída en ambos activos? Como podemos ver en la tabla a continuación, en los tres años que siguen a estos eventos, los retornos anualizados para bonos y acciones fueron de 6,1 y 14,6% respectivamente.

Conclusión:

Si bien aún falta completar el último mes del año, resulta cuando menos llamativo lo extremo y excepcional de lo sucedido en este 2022 en términos de retornos. Sí, lo sé, hemos vivido demasiados hechos históricos en los últimos años…sin embargo, la historia nos muestra que los años siguientes a “morder el polvo”, han sido de recuperación en ambos activos.

Transcurridos nueves meses de 2022, el índice MSCI World ha caído más de un 25%, evolución a la que no han contribuido la anexión rusa de cuatro provincias de Ucrania y las crisis de la moneda y los bonos del Reino Unido. Cabe destacar que, a pesar de la situación, la caída registrada durante el año se debe a una revisión a la baja de los precios (‘derating’), más que a cualquier descenso en las previsiones de ganancias, que en la práctica han subido un 3% este año, impulsadas por el auge de los beneficios de la energía.

Los beneficios del mercado han descendido ligeramente en el último trimestre (un 2%), pero esta cifra es en dólares, de ahí que la razón de esta evolución se pueda encontrar fácilmente en la persistente solidez de esa moneda, la cual reduce los beneficios que se obtienen en otras monedas más débiles. Los márgenes siguen muy próximos a los niveles récord históricos a los que asistimos a comienzos de este año.

Las cifras de beneficios del mercado claramente no anticipan una ralentización significativa y menos aún una recesión grave; se espera que los beneficios previstos suban más de un 5% el año próximo a pesar de los obstáculos que plantea la evolución del dólar y solo el sector de materiales, afectado por las recientes caídas de los precios de los metales, se enfrenta a un descenso de las ganancias. Se prevé que los beneficios del sector industrial cíclico clásico superen al conjunto del mercado el año próximo, con un alza del 8%, mientras que, para los valores de consumo discrecional, se espera un crecimiento, al menos, del 10%2.

La caída del múltiplo del mercado sugiere una mayor cautela de cara a las perspectivas de lo que sugieren las estimaciones de beneficios; el múltiplo a plazo del índice MSCI World cayó de las 19 veces que se encontraba a comienzos de año, a menos de 14 veces al cierre de septiembre. Sin embargo, el nuevo nivel se encuentra tan solo un 3% por debajo de la media correspondiente a 2003-19 y los múltiplos aproximados de 20 veces de 2020-21 parecen los atípicos. Los sectores defensivos han obtenido rendimientos relativos positivos, pues consumo estable, atención sanitaria y suministros «solo» han caído entre un 14% y un 17% este año, si bien los sectores con peores resultados —tecnologías de la información, servicios de comunicaciones y consumo discrecional-, todos han perdido más de un 30%; eran los más caros a comienzos de año, y no lo más cíclicos, siendo los múltiplos de los ámbitos con mayor crecimiento los que más se han contraído3.

En esta situación, nuestras carteras globales no han mostrado su relativa falta histórica de participación en las caídas, cediendo bastante en línea con el mercado. De hecho, la reducción solo ha sido ligeramente menos grave que la del mercado. El sesgo hacia sectores defensivos mitigó el derating, pero la exposición de las carteras a subsectores más caros —por ejemplo, software y servicios dentro de tecnologías de la información, y ciencias de la vida y equipos dentro de la atención sanitaria— borró en gran medida ese alivio. Las previsiones de beneficios de las estrategias se han mostrado bastante planas este año, equilibrando la solidez del dólar el interés compuesto sostenido de las acciones. Esta evolución de las ganancias ha ido ligeramente por detrás del mercado. Una explicación de esta brecha es la falta de exposición a energía, sector que impulsó la mayor parte del alza de los beneficios del mercado, aunque una explicación más fundamental es que los dos «superpoderes» de las carteras (capacidad de fijación de precios e ingresos recurrentes) no han ayudado en un mundo caracterizado por la inflación y un exceso de demanda, pudiéndose incluso afirmar que los ingresos recurrentes suponen un problema en la actualidad.

Valoramos la capacidad de fijar precios (la capacidad de repercutir los costes a los consumidores) y los ingresos recurrentes (la propensión a repetir compras, bien por contratos de larga duración, bien por el hábito consolidado de los consumidores), respaldados por las marcas. La combinación de los dos “superpoderes” lleva a que tanto márgenes como ingresos sean sólidos en épocas de retroceso económico, lo cual favorece a los beneficios. Sin embargo, en este momento, la capacidad de fijar precios parece bastante universal en vista de todas las carencias de suministros, en especial, de personal, que han alimentado la inflación, la reduflación y la temida «skimpflation» (el deterioro de los servicios que todos hemos sufrido), lo que significa que la capacidad fundamental de fijar precios a lo largo de diferentes ciclos no supone actualmente una ventaja. Se podría decir que la situación es peor en el caso de los ingresos recurrentes. Los contratos a largo plazo impiden que los proveedores aprovechen precios al contado elevados y también pueden ocasionar problemas a corto plazo a la hora de repercutir las alzas de los costes, al menos hasta su vencimiento, momento en que la capacidad de fijación de precios permite a la empresa recuperar terreno.

Seguimos considerando que la capacidad de fijación de precios y los ingresos recurrentes son superpoderes clave para la generación de tipos de interés compuestos, es decir, la capacidad de que aumenten los beneficios tanto en épocas buenas como en épocas difíciles. Se trata de un aspecto fundamental porque nos preocupa que el buen momento actual para las empresas se pueda convertir en un entorno complejo en los próximos trimestres, suponiendo cualquier ralentización o recesión una amenaza para los márgenes récord para las compañías, según el excedente actual de demanda pueda convertirse en un exceso de oferta. Nos preocupa menos la vulnerabilidad de los beneficios de la cartera dado que los dos superpoderes deberían volver a mitigar el descenso, como fue el caso ante la resiliencia de las ganancias durante la pandemia. La historia sugiere que las caídas de los beneficios del mercado vienen acompañadas por una rentabilidad relativa positiva de la cartera, así como por unas ganancias resilientes4.

Tribuna de Bruno Paulson, portfolio manager del equipo de International Equity de Morgan Stanley Investment Management

Transcurridos nueves meses de 2022, el índice MSCI World ha caído más de un 25%, evolución a la que no han contribuido la anexión rusa de cuatro provincias de Ucrania y las crisis de la moneda y los bonos del Reino Unido. Cabe destacar que, a pesar de la situación, la caída registrada durante el año se debe a una revisión a la baja de los precios (‘derating’), más que a cualquier descenso en las previsiones de ganancias, que en la práctica han subido un 3% este año, impulsadas por el auge de los beneficios de la energía.

Los beneficios del mercado han descendido ligeramente en el último trimestre (un 2%), pero esta cifra es en dólares, de ahí que la razón de esta evolución se pueda encontrar fácilmente en la persistente solidez de esa moneda, la cual reduce los beneficios que se obtienen en otras monedas más débiles. Los márgenes siguen muy próximos a los niveles récord históricos a los que asistimos a comienzos de este año.

Las cifras de beneficios del mercado claramente no anticipan una ralentización significativa y menos aún una recesión grave; se espera que los beneficios previstos suban más de un 5% el año próximo a pesar de los obstáculos que plantea la evolución del dólar y solo el sector de materiales, afectado por las recientes caídas de los precios de los metales, se enfrenta a un descenso de las ganancias. Se prevé que los beneficios del sector industrial cíclico clásico superen al conjunto del mercado el año próximo, con un alza del 8%, mientras que, para los valores de consumo discrecional, se espera un crecimiento, al menos, del 10%2.

La caída del múltiplo del mercado sugiere una mayor cautela de cara a las perspectivas de lo que sugieren las estimaciones de beneficios; el múltiplo a plazo del índice MSCI World cayó de las 19 veces que se encontraba a comienzos de año, a menos de 14 veces al cierre de septiembre. Sin embargo, el nuevo nivel se encuentra tan solo un 3% por debajo de la media correspondiente a 2003-19 y los múltiplos aproximados de 20 veces de 2020-21 parecen los atípicos. Los sectores defensivos han obtenido rendimientos relativos positivos, pues consumo estable, atención sanitaria y suministros «solo» han caído entre un 14% y un 17% este año, si bien los sectores con peores resultados —tecnologías de la información, servicios de comunicaciones y consumo discrecional-, todos han perdido más de un 30%; eran los más caros a comienzos de año, y no lo más cíclicos, siendo los múltiplos de los ámbitos con mayor crecimiento los que más se han contraído3.

En esta situación, nuestras carteras globales no han mostrado su relativa falta histórica de participación en las caídas, cediendo bastante en línea con el mercado. De hecho, la reducción solo ha sido ligeramente menos grave que la del mercado. El sesgo hacia sectores defensivos mitigó el derating, pero la exposición de las carteras a subsectores más caros —por ejemplo, software y servicios dentro de tecnologías de la información, y ciencias de la vida y equipos dentro de la atención sanitaria— borró en gran medida ese alivio. Las previsiones de beneficios de las estrategias se han mostrado bastante planas este año, equilibrando la solidez del dólar el interés compuesto sostenido de las acciones. Esta evolución de las ganancias ha ido ligeramente por detrás del mercado. Una explicación de esta brecha es la falta de exposición a energía, sector que impulsó la mayor parte del alza de los beneficios del mercado, aunque una explicación más fundamental es que los dos «superpoderes» de las carteras (capacidad de fijación de precios e ingresos recurrentes) no han ayudado en un mundo caracterizado por la inflación y un exceso de demanda, pudiéndose incluso afirmar que los ingresos recurrentes suponen un problema en la actualidad.

Valoramos la capacidad de fijar precios (la capacidad de repercutir los costes a los consumidores) y los ingresos recurrentes (la propensión a repetir compras, bien por contratos de larga duración, bien por el hábito consolidado de los consumidores), respaldados por las marcas. La combinación de los dos “superpoderes” lleva a que tanto márgenes como ingresos sean sólidos en épocas de retroceso económico, lo cual favorece a los beneficios. Sin embargo, en este momento, la capacidad de fijar precios parece bastante universal en vista de todas las carencias de suministros, en especial, de personal, que han alimentado la inflación, la reduflación y la temida «skimpflation» (el deterioro de los servicios que todos hemos sufrido), lo que significa que la capacidad fundamental de fijar precios a lo largo de diferentes ciclos no supone actualmente una ventaja. Se podría decir que la situación es peor en el caso de los ingresos recurrentes. Los contratos a largo plazo impiden que los proveedores aprovechen precios al contado elevados y también pueden ocasionar problemas a corto plazo a la hora de repercutir las alzas de los costes, al menos hasta su vencimiento, momento en que la capacidad de fijación de precios permite a la empresa recuperar terreno.

Seguimos considerando que la capacidad de fijación de precios y los ingresos recurrentes son superpoderes clave para la generación de tipos de interés compuestos, es decir, la capacidad de que aumenten los beneficios tanto en épocas buenas como en épocas difíciles. Se trata de un aspecto fundamental porque nos preocupa que el buen momento actual para las empresas se pueda convertir en un entorno complejo en los próximos trimestres, suponiendo cualquier ralentización o recesión una amenaza para los márgenes récord para las compañías, según el excedente actual de demanda pueda convertirse en un exceso de oferta. Nos preocupa menos la vulnerabilidad de los beneficios de la cartera dado que los dos superpoderes deberían volver a mitigar el descenso, como fue el caso ante la resiliencia de las ganancias durante la pandemia. La historia sugiere que las caídas de los beneficios del mercado vienen acompañadas por una rentabilidad relativa positiva de la cartera, así como por unas ganancias resilientes4.

Tribuna de Bruno Paulson, portfolio manager del equipo de International Equity de Morgan Stanley Investment Management

Los inversores institucionales de todo el planeta se asoman a 2023 con una visión sombría de la economía y una perspectiva incierta sobre los mercados, con expectativas de un aumento mayor en los tipos de interés, la inflación y la volatilidad a tenor de las recientes conclusiones de la encuesta publicadas hoy por Natixis Investment Managers (Natixis IM).

Según muestra la encuesta, el 85% considera que se encuentran, o se encontrarán el año que viene, inmersos en una recesión que el 54% cree necesaria para refrenar la inflación. En este sentido, los inversores institucionales creen que unas políticas erróneas por parte de los bancos centrales constituyen una de las amenazas más graves para la economía. Pero una gran parte, un 65%, manifiesta que el riesgo de recesión, un resultado probable de las políticas articuladas por los bancos centrales, no es tan grave como el de estanflación, o un período con crecimiento negativo del PIB junto a una inflación enquistada y un desempleo en espiral.

Pero no todas las noticias relacionadas con la inflación son negativas: habida cuenta de que se prevé que los bancos centrales sigan combatiendo la inflación con subidas de tipos en el próximo año, siete de cada diez inversores institucionales (72%) creen que el repunte de los tipos conllevará un resurgimiento de las inversiones en renta fija tradicional, mientras que el 56% es optimista con respecto a los mercados de bonos en 2023.

Perspectiva de mercado para 2023

Según muestra las conclusiones de la encuesta, aunque la inflación y los tipos de interés son los dos factores que más preocupan a los inversores institucionales en cuanto al riesgo para las carteras, el 57% menciona la guerra como la principal amenaza económica global, una sensación que se hace más patente en Europa (68%).

El deterioro en las relaciones entre EE.UU. y China también se percibe como una grave amenaza y lo mencionan el 47% de los inversores institucionales en Asia y el 53% en los EE.UU. una vez celebradas las elecciones de medio mandato, lo que supone un incremento si lo comparamos con el 25% de antes de las elecciones. En definitiva, el 65% de los inversores institucionales de todo el mundo opina que las ambiciones geopolíticas de China desembocarán en la bifurcación de la economía mundial en un orden de dos mundos, representando China y EE.UU. las principales esferas de influencia.

Los inversores institucionales se muestran divididos en cuanto a la repercusión que tendrá la política sobre la evolución económica, previendo el 53% un aterrizaje seguro y el 47% uno forzoso. El 69% coincide en que las valoraciones siguen sin reflejar los fundamentales, pero el 72% considera que los mercados acabarán dándose cuenta de que las valoraciones importan.

El 60% opina que las acciones de gran capitalización obtendrán mejores resultados que las de pequeña capitalización, siendo probable que este mejor resultado proceda de los sectores de atención sanitaria, energía y financiero. Los sectores con más probabilidades de obtener peores resultados serán el de consumo discrecional (42%) y el inmobiliario (47%), ya que 2023 será testigo de subidas en los tipos y bajadas en los precios de la vivienda.

Una conclusión que destaca en esta encuesta es que los inversores son especialmente optimistas con respecto al capital riesgo (62%) y la renta fija (56%), y se muestran más divididos entre el optimismo y el pesimismo cuando se habla de renta variable y deuda privada. Son especialmente pesimistas con respecto al sector inmobiliario (82%), coincidiendo un 61% en que el mantenimiento del teletrabajo supondrá una acusada depreciación de los activos inmobiliarios comerciales.

Considerando el renovado interés por la renta fija y el abandono gradual por los bancos centrales de sus programas de compra de activos, vuelve a planear el fantasma de la falta de liquidez. El número de inversores institucionales que mencionan la liquidez como uno de los principales riesgos para las carteras del próximo año casi se ha triplicado, llegando al 36% desde el 13% de hace un año.

Generar rentabilidad en 2023

Aunque no se espera que la perspectiva macroeconómica suponga cambios drásticos en la estrategia de asignación, la encuesta reveló que el 53% de los inversores más grandes y sofisticados del mundo están despojando del riesgo a sus carteras activamente con movimientos tácticos de asignación que revelan un cambio de orientación hacia la calidad en renta fija y estrategias alternativas en busca de rendimientos más altos, una rentabilidad estable y cobertura frente a riesgos a la baja. Dentro de esta tendencia, el 62% cree que las inversiones ESG pueden generar alfa y el 59% prevé incrementar este tipo de inversión.

La mitad de los inversores institucionales que mantienen bonos verdes en todo el mundo prevén incrementar sus inversiones, mientras que casi la misma cifra sostiene que mantendrá su asignación actual. Aproximadamente siete de cada diez (68%) inversores institucionales de Asia, con inversión actual en bonos verdes, manifiestan que aumentarán sus asignaciones. Así lo afirma también un 54% en la región EMEA. Solo el 4% prevé reducir su posición.

Incluso con los tipos al alza, parece que la búsqueda del rendimiento de una década sigue persiguiendo a los equipos de inversión, ya que seis de cada diez (61%) afirma que su organización se está orientando hacia inversiones alternativas como sustitutas del rendimiento. El grupo más numeroso (44%) prevé incrementar en 2023 las asignaciones a infraestructuras, el 43% al capital riesgo y el 36% a inversiones de deuda privada.

Por último, las asignaciones alternativas también son una táctica para mitigar el riesgo, ya que dos tercios de los inversores institucionales sostienen que es probable que una cartera compuesta por un 60% de renta variable, un 20% de renta fija y un 20% de alternativas obtenga mejores resultados que las tradicionales carteras 60/40.

Movimientos en la cartera

El 60% comunica que sus inversiones activas han conseguido resultados superiores a su índice de referencia en los últimos 12 meses, y reconoce las limitaciones de las inversiones pasivas en épocas de volatilidad. Considerando la perspectiva para 2023, el 74% cree que en ese año los mercados favorecerán a los gestores activos.

Según las conclusiones de la encuesta, es probable que los inversores busquen activos privados para obtener alivio en el plano de la renta variable de las carteras, ya que casi la mitad (48%) cree que los mercados privados ofrecerán un puerto seguro en una recesión. La confianza en la capacidad de la clase de activos para desempeñar este papel ha crecido constantemente desde la perspectiva de Natixis IM en 2021, cuando solo el 35% así lo afirmaba y, en 2022, cuando el 45% pensaba de tal modo.

Dentro de la renta variable, lo más probable es que los inversores institucionales incrementen sus asignaciones a la renta variable estadounidense (41%), seguida por la renta variable de Asia-Pacífico (33%) y de mercados emergentes (33%).

En cuanto a los mercados emergentes, consideran que las mejores oportunidades de crecimiento están en Asia menos China. Dos terceras partes (66%) coinciden en que los mercados emergentes dependen excesivamente de China, y el 74% cree que las ambiciones geopolíticas de China han reducido su atractivo inversor.