Jacques Sudre (Amiral Gestion): “El entorno actual es muy apropiado para un fondo de renta fija a vencimiento”

| Por Cecilia Prieto | 0 Comentarios

Amiral Gestion ha lanzado recientemente Sextant 2027, un fondo de renta fija con un acercamiento buy & hold que ofrece una rentabilidad del 7% a su vencimiento. Funds Society habla con Jacques Sudre, su gestor, sobre las oportunidades de inversión en renta fija en el entorno macro actual.

Muchos gestores veteranos afirman que 2022 ha sido el peor mercado de la historia para la renta fija, ¿comparte esta opinión? ¿Qué lecciones ha aprendido del mercado en este difícil contexto?

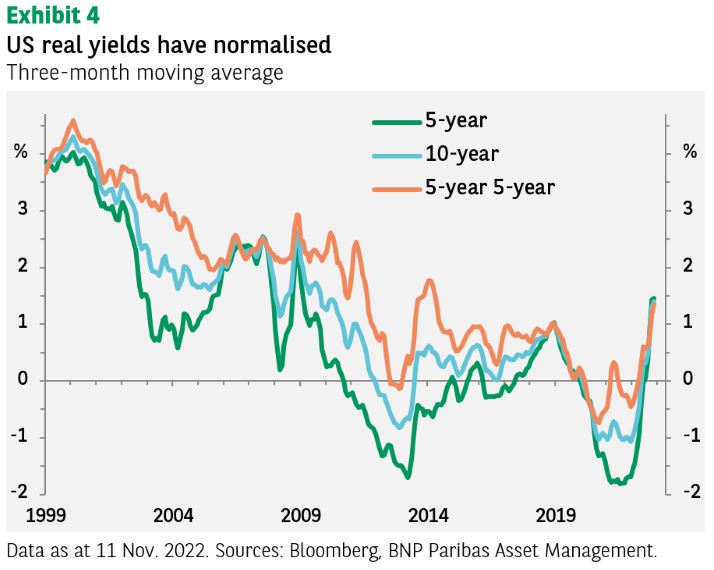

Efectivamente, este año que acaba ha sido el peor para los inversores en términos de retornos. Durante los años anteriores, experimentamos la mayor inflación de precios que he presenciado en los mercados de renta fija en toda mi carrera, debido a los experimentos monetarios realizados por los bancos centrales. Tan pronto como el entorno macroeconómico demandó un ajuste monetario a los bancos centrales, se revirtieron los tipos de interés negativos y las valoraciones de la renta fija se desplomaron para ajustarse a la nueva normalidad. Desafortunadamente, la agresividad de la corrección fue proporcional a la burbuja, y pilló a muchos inversores completamente desprevenidos. Hemos evitado estar invertidos en deuda soberana y con grado de inversión, dado que eran los segmentos más sobrevalorados del mercado. Sin embargo, también sufrimos una caída en el high yield y en nuestras inversiones en emisiones sin rating, aunque menos severas que las del mercado.

La mayor lección, sin sorpresas para nosotros, es que las valoraciones siempre son un requisito previo, incluso aunque temporalmente no lo parezcan. Comparando las valoraciones del crédito con lo sucedido en las bolsas, el precio que pagamos por una compañía importa e incluso la mejor compañía del mundo puede resultar una mala inversión si pagamos de más. A Microsoft le llevó 16 años batir los máximos históricos que marcó en el pico de la burbuja puntocom. Lo mismo aplica a los bonos, algo que muchos inversores han aprendido por las malas con el bono austriaco a 100 años, que ha caído un 70% desde sus máximos de 2021. Una segunda lección es que la flexibilidad es clave. Nuestro acercamiento disciplinado nos indicó durante este periodo que necesitábamos mantener un enfoque selectivo, corta duración y una asignación a corto plazo y efectivo, incluso aunque el mercado estuviera premiando la agresividad.

¿Cree que se ha acabado el mercado bajista de la renta fija? ¿Dónde está encontrando oportunidades?

Como mencionamos previamente, hemos presenciado este año el ensanchamiento más rápido desde los 80 en todos los segmentos de la renta fija. Aunque el mercado de renta fija continúe experimentando volatilidad, creemos que las condiciones de inversión en crédito son atractivas actualmente en términos absolutos y en relación con los niveles históricos, así como en relación con la calidad de los emisores. Es un ejercicio fútil intentar cronometrar el suelo del mercado y muchos inversores perderán dinero al tratar de pronosticar esto. Estamos encontrando actualmente oportunidades convincentes, la mayoría en emisores high yield de calidad en Europa, así como en algunos bonos sin rating y en algunos bonos convertibles. Los rendimientos son atractivos, aunque el entorno macro y la tasa de impago extremadamente baja nos hace ser extremadamente selectivos. Esa es la razón por la que nuestra cartera ofrece rendimientos inferiores a los principales índices, con duraciones más cortas, al haber integrado emisores de mayor calidad.

Dado dónde están las valoraciones actualmente, ¿es buen momento para construir una cartera diversificada de bonos desde cero?

Sí creemos que es una buena oportunidad para construir una cartera para los próximos años. En retrospectiva, 2012-2013 fueron años excelentes para construir una cartera de deuda soberana, con emisores como España o Portugal pagando rentabilidades impresionantes, en algunos casos por encima del 8%. Después de que los diferenciales cayeran a mínimos históricos, por debajo de los 200 puntos básicos, los diferenciales actuales parecen bastante atractivos. Nos sentimos más cómodos manteniendo parte de la cartera en corta duración y efectivo para poder beneficiarnos cuando surja una nueva ventana de oportunidad.

¿En qué estrategia ve una mejor ecuación rentabilidad/riesgo? ¿Se ha vuelto más fácil hacer dinero con los bonos (en comparación con los últimos cinco años)?

Preferimos los diferenciales a otras alternativas (cupón, duración, valor relativo, liquidez…), y ahora están cotizando con un descuento del 10% frente a sus comparables en el high yield europeo. Todavía preferimos tener duraciones relativamente bajas, en torno a 3 años. Definitivamente es más fácil hacer dinero en bonos hoy que en cualquier momento de los últimos ocho años.

Amiral Gestion ha lanzado un fondo buy & hold que vence en 2027. ¿Qué proceso de inversión va a seguir?

Básicamente pensamos que el entorno actual es muy apropiado para un fondo de renta fija a vencimiento, especialmente para 2027. Las principales diferencias que tenemos frente a nuestros competidores es que preferimos una cartera concentrada (60-65 títulos), la flexibilidad de poder entrar en la estrategia en un periodo largo de tiempo (18 meses) y poder salir antes de que llegue a vencimiento sin penalización (aunque a precios de licitación para proteger a los inversores que permanezcan en el fondo). La justificación de una mayor concentración es seguir beneficiándose de la diversificación, pero aumentar nuestra probabilidad de evitar los impagos mediante la selección de convicciones reales sesgadas hacia el high yield de mayor calidad. Para conseguir este objetivo, nos beneficiamos de la cobertura del equipo de renta variable (compuesto por más de 25 personas) y compartimos nuestro conocimiento común sobre cualquier emisor o sector. La flexibilidad en el universo de inversión es una característica que han demandado muchos inversores y hemos cumplido esta petición al diseñar nuestra nueva estrategia, Sextant 2027. En términos de segmentos del mercado en los que nos gusta invertir, una cartera diversificada que incluya algunos emisores de alta calidad en high yield, algunos bonos sin calificación, pero con balances sólidos y bonos convertibles “out of the money” es una buena combinación en los mercados actuales.

No estamos seguros de si hace predicciones macro… En caso afirmativo, ¿daría previsiones sobre inflación, tipos de interés y crecimiento del PIB?

Dudamos que alguien pueda, al menos con consistencia suficiente, predecir estos elementos con suficiente solidez como para beneficiarse de estas previsiones. Por tanto, preferimos limitar los riesgos que no controlamos. Esa es la principal razón por la que nos centramos en el riesgo de crédito, el cual pensamos que podemos evaluar y controlar con validez. Si, por ejemplo, la tesis de inversión se basa únicamente en la dirección de la inflación en el corto a medio plazo, puede parecer un juego de azar, lo que claramente no es un acercamiento aconsejable a la inversión. Preferimos tener carteras equilibradas y robustas que lo harán relativamente bien en cualquier escenario macro.