Perspectivas de inversión en renta variable: sigue los datos y no el drama

| Por Cecilia Prieto | 0 Comentarios

Creemos que los inversores deben afrontar el hecho de que la era de los tipos ultrabajos que favorecían a la renta variable está llegando a su fin. Y aunque seguirá siendo un camino rocoso hasta que las políticas se normalicen, sobre todo mientras la inflación continúe siendo elevada, hay indicios de que las predicciones más funestas de un mercado bajista y un pesimismo económico sostenidos, especialmente en Estados Unidos, son exageradas. Después de haber aprovechado los bajos tipos de interés y los estímulos de la época de la pandemia, tanto los balances de los consumidores como los de las empresas están en buena forma, los beneficios han demostrado ser sorprendentemente resistentes y el mercado laboral estadounidense sigue mostrándose fuerte.

En este contexto, esperamos que las subidas adicionales de tipos, si bien a un ritmo posiblemente más lento, hagan que Estados Unidos experimente un ajuste de mitad de ciclo en lugar de una fuerte recesión económica. Esta posibilidad por sí sola es una indicación de la disminución del papel de la Fed a la hora de apoyar los precios de los activos. En consecuencia, los inversores harían bien en consultar sus manuales acerca del ciclo del mercado para decidir cómo posicionar sus asignaciones a renta variable.

Inevitablemente, una desaceleración de la economía y un mayor coste del capital pasarán factura a las perspectivas de las empresas. Para aguantar este periodo, creemos que los inversores deben dar prioridad a las empresas que muestren calidad. Estas empresas, con sus balances sólidos y su capacidad para generar ganancias estables a lo largo del ciclo de mercado, deberían acabar siendo más resistentes que sus homólogas más débiles, lo que podría impulsarlas a emerger de una recesión en una posición competitiva más fuerte.

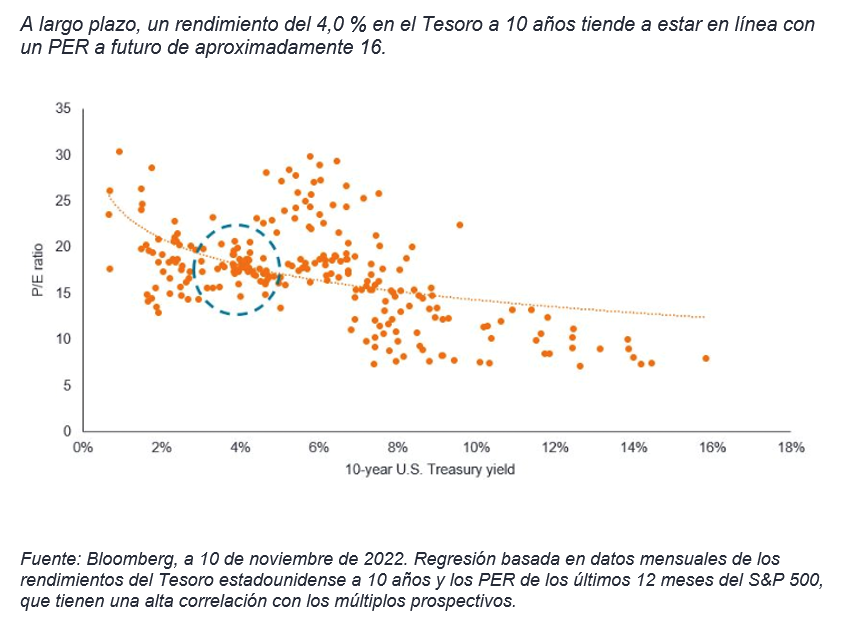

Las rentabilidades negativas de la renta variable de 2022 se vieron impulsadas en gran medida por la reducción de los múltiplos, ya que los ratios precio-beneficio (PER), previamente elevados, se recuperaron. Gran parte de esto se debió al hecho de que una tasa de descuento más alta disminuye el valor presente de los flujos de beneficios esperados de una empresa. El ritmo al que se reajustaron los tipos fue sorprendente, pero el resultado no. Durante una década de tipos de interés contenidos, las valoraciones de las acciones se dispararon a medida que las empresas se endeudaban a bajo precio y los inversores pujaban por clases de activos más arriesgadas en busca de rendimiento y crecimiento. Pero para octubre, el PER para todo el 2022 del índice S&P 500® se deslizó un 30 % a 16. Este nivel, sin embargo, está en línea con lo que esperaríamos de un coste del capital, representado por el rendimiento del Tesoro estadounidense a 10 años, al 4,0 %, que es aproximadamente el punto medio de su rango reciente.

Gráfico 1: Relación entre el rendimiento del Tesoro de EE. UU. a 10 años y el PER del S&P 500

Con unos múltiplos de valoración que han caído a medias históricas, y en algunos casos por debajo, y con un rendimiento a 10 años que parece haber tocado techo, creemos el obstáculo de la reducción del PER ha llegado en gran parte a su fin. Sin embargo, esto no significa que las acciones estén fuera de peligro. Las estimaciones de beneficios acumulados del S&P 500 para 2022 y 2023 solo se han revisado a la baja en un 3,4 % y un 5,0 %, respectivamente. Con la desaceleración de la economía, creemos que estas estimaciones probablemente bajarán aún más. La historia es similar para la renta variable mundial, quizás aún más, dados los obstáculos adicionales de la grave crisis energética en Europa y, en el caso de Asia, los continuos cierres relacionados con la covid-19 en China.

El mercado laboral aún no dado señales de precaución, pero con el compromiso de la Fed de controlar la inflación, creemos que, al final, el desempleo tendrá que aumentar. Las ganancias en las nóminas de las industrias de producción de bienes ya han comenzado a suavizarse, probablemente debido a una combinación del efecto resaca de las extensas compras durante la pandemia y el aumento de los costes de endeudamiento que han afectado gravemente a los artículos más importantes. Sin embargo, las nóminas del sector servicios aún no han demostrado una ralentización significativa. Puesto que los salarios contribuyen de manera importante en el sector de servicios, que representa el 80 % de la economía estadounidense, dudamos de que la Fed pueda lograr sus objetivos de inflación sin reducir la presión salarial ascendente, que ha experimentado un crecimiento de los ingresos por hora, año tras año, superior al 5,0 % en 2022.

Aunque resulte incómodo de concebir, incluso después las pérdidas de aproximadamente el 20 % de 2022 en los índices de renta variable estadounidenses y mundiales, los inversores probablemente deberían prepararse para más volatilidad a corto y medio plazo. La cuestión es, ¿qué podría hacer que las pérdidas de acciones aumenten del -20 % al -30 %? Hay innumerables posibilidades, la mayoría de las cuales se manifestarían a través de beneficios más débiles. Aunque el consumo ha sido boyante, a medida que los ahorros de los hogares se van agotando, especialmente si la ralentización del mercado laboral impide que los trabajadores puedan exigir salarios más altos, la economía estadounidense podría perder el impulso que proporciona este importante catalizador. La reducción del gasto de los hogares probablemente agravaría la actual acumulación de inventario, lo que obligaría a los fabricantes de bienes a reducir aún más la producción. Hemos visto esto en el pasado, cuando la urgencia por ponerse al día con la demanda posterior a la recesión lleva a una producción intensa al tiempo que los bancos centrales empiezan a apretar el freno de una economía sobrecalentada.

Gráfico 2. Estimaciones del PER y beneficio por acción (BPA) del índice S&P 500 en 2022

Muchas economías se enfrentan ya a una desaceleración impulsada por los inventarios. En el peor de los casos, creemos que esto puede resultar en una leve recesión de inventarios. Pero, en nuestra opinión, es más probable que, con gran parte de la economía todavía en buen pie, EE. UU. y otros países que han mostrado tener unas economías resistentes probablemente experimenten un ajuste de mitad de ciclo en 2023. Es importante destacar que no anticipamos que la recesión de balances vaya a ser más feroz, ya que no existen fuentes potenciales obvias de vulnerabilidad sistémica.

Existen riesgos de pérdidas en nuestra perspectiva. El principal es el error de política por parte de las autoridades monetarias. La Fed entiende que los principales indicadores ya están retrocediendo. Es probable que esto haga que el mercado espere que las subidas de tipos se produzcan a un ritmo más lento hasta mediados de 2023. Aun así, si surge una crisis en la oferta (por ejemplo, en la energía o los alimentos) o si la espiral de precios y salarios resulta difícil de romper, la Reserva Federal podría tener que aumentar su tipo de interés oficial por encima del 5,0 % que ahora descuentan los mercados de futuros. En cierta manera, unos tipos más altos asegurarían al menos una leve recesión. Otros bancos centrales se encuentran en una situación más precaria, ya que se enfrentan a un entorno estanflacionario de precios altos y una economía en retracción.

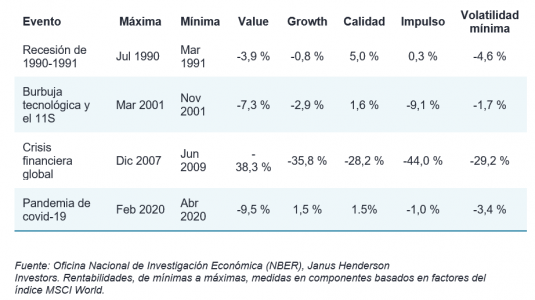

Aunque creemos que las revisiones a la baja de los beneficios podrían dar lugar a pérdidas adicionales en la renta variable, nuestra opinión de que una recesión no es inminente significa que los inversores no tendrían necesariamente que evitar por completo los activos de riesgo. A medida que los ingresos caen y los márgenes se reducen, creemos que los inversores deben buscar empresas con flujos de beneficios estables y bajos niveles de deuda. Estos son los sellos de «calidad» que, en nuestra opinión, deberían superar la rentabilidad del mercado en general en tiempos de debilidad económica.

Gráfico 3. Rentabilidad máxima a mínima del factor de renta variable en recesiones recientes

Aunque la calidad se considera un factor en sí misma, creemos que el concepto de flujos de caja constantes y balances fortificados es indiferente en cuanto a estilo y capitalización de mercado; estas empresas existen en todo el universo de la renta variable. Las empresas con fundamentales inestables pudieron disimularlo durante la época de los tipos bajos, ya que podían refinanciar la deuda y los inversores ávidos de rendimiento compraron mercado indiscriminadamente. Con el regreso de la amplitud total del ciclo de mercado a medida que los bancos centrales dejan de apoyar los precios de los activos, la incapacidad de una empresa para generar flujos de caja suficientes para financiar las operaciones existentes y la inversión futura corre el riesgo de quedar expuesta. Y aunque muchos valores pueden presentar características de «calidad», creemos que este rasgo se alinea de forma natural con la categoría growth. Las empresas growth de alta calidad tienden a priorizar el crecimiento orgánico, y por tanto la generación de flujo de caja, lo que les permite invertir en iniciativas prometedoras a lo largo del ciclo empresarial. En contraste, las empresas que dependen de la deuda para financiar el crecimiento futuro son vulnerables en periodos de aumento de los tipos y desaceleración del crecimiento. No es de extrañar que las empresas muy apalancadas, cuyas valoraciones se basan en flujos de caja lejanos, hayan sido de las que peores resultados han obtenido este año.

Aunque la calidad se considera un factor en sí misma, creemos que el concepto de flujos de caja constantes y balances fortificados es indiferente en cuanto a estilo y capitalización de mercado; estas empresas existen en todo el universo de la renta variable. Las empresas con fundamentales inestables pudieron disimularlo durante la época de los tipos bajos, ya que podían refinanciar la deuda y los inversores ávidos de rendimiento compraron mercado indiscriminadamente. Con el regreso de la amplitud total del ciclo de mercado a medida que los bancos centrales dejan de apoyar los precios de los activos, la incapacidad de una empresa para generar flujos de caja suficientes para financiar las operaciones existentes y la inversión futura corre el riesgo de quedar expuesta. Y aunque muchos valores pueden presentar características de «calidad», creemos que este rasgo se alinea de forma natural con la categoría growth. Las empresas growth de alta calidad tienden a priorizar el crecimiento orgánico, y por tanto la generación de flujo de caja, lo que les permite invertir en iniciativas prometedoras a lo largo del ciclo empresarial. En contraste, las empresas que dependen de la deuda para financiar el crecimiento futuro son vulnerables en periodos de aumento de los tipos y desaceleración del crecimiento. No es de extrañar que las empresas muy apalancadas, cuyas valoraciones se basan en flujos de caja lejanos, hayan sido de las que peores resultados han obtenido este año.

Tribuna de Matt Peron, director de análisis de Janus Henderson Investors.

Invertir en el presente por un futuro mejor: conozca más sobre el equipo de renta variable sostenible de Janus Henderson Investors.