La industria europea se apoya en su oferta de fondos y en la ISR para restar peso a la volatilidad del mercado

| Por Beatriz Zúñiga | 0 Comentarios

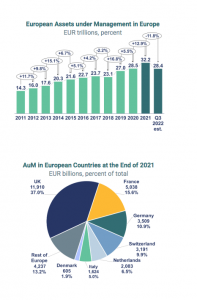

El total de activos bajo gestión en Europa creció hasta los 32,2 billones de euros a finales de 2021, según el último informe anual elaborado por la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés). El documento recoge además algunas de las principales tendencias del sector, donde la gran estrella es la ISR y la integración de la ESG en las gestoras.

Según indica el informe de Efama, el estallido de la guerra en Ucrania, la fuerte subida de la inflación y los tipos de interés, y la consiguiente ralentización del crecimiento económico provocaron una brusca caída de los mercados de renta fija y renta variable en 2022. “El resultado fue una disminución estimada de los activos bajo gestión total hasta los 28,4 billones de euros a finales de septiembre”, señalan.

Tal y como explica Naïm Abou-Jaoudé, presidente de Efama, “los mercados financieros también han reaccionado negativamente a la guerra y sus efectos perjudiciales, en particular sobre la inflación y los tipos de interés. Esto ha deprimido no sólo los mercados bursátiles mundiales, sino también los precios de los bonos. Esto es muy inusual, ya que normalmente los fondos de bonos han ofrecido protección a los inversores durante periodos de agitación en los mercados”.

Además, el documento muestra que la gestión de activos en Europa se concentra en seis países en los que tiene lugar casi el 85% de la actividad de gestión de activos: Reino Unido, Francia, Alemania, Suiza, Países Bajos e Italia. Según Efama, esta concentración se explica por la presencia de grandes centros financieros en esos países.

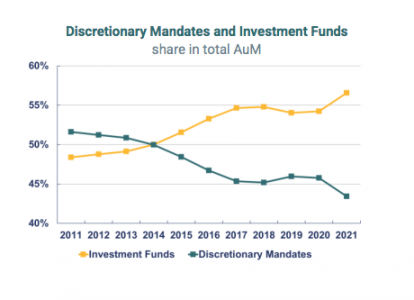

Otra de las conclusiones que arroja el informe es que los activos gestionados por las gestoras pueden dividirse en dos grandes categorías: fondos de inversión y mandatos discrecionales. La proporción de los fondos de inversión en el total de activos gestionados ha aumentado constantemente hasta alcanzar un récord del 56,6% a finales de 2021. La mayor proporción de renta variable en la asignación de cartera de los fondos de inversión en comparación con los mandatos discrecionales, combinada con las fuertes subidas de los mercados bursátiles, es la principal razón de esta evolución.

El informe revela una fuerte presencia de la inversión sostenible en la industria. Y esto se nota en que, a finales de septiembre de 2022, los activos netos en fondos UCITS de renta variable sostenibles se estimaban en 1,1 billones de euros y abarcaban 2.648 fondos. Según señala Efama, “representaban una cuota del 27 % del total de UCITS de renta variable. Utilizando las puntuaciones ESG de Refinitiv, se observa que los fondos de renta variable sostenibles con altas puntuaciones medioambientales tienden a asociarse con altas puntuaciones sociales y de gobernanza”.

Soluciones de inversión y clientes

Según el documento, un elemento clave para el éxito de la industria es la capacidad de las gestoras de ofrecer soluciones de inversión rentables acorde con el nivel de riesgo asumido por los inversores. Algo lógico y que suena sencillo, pero que según la organización profesional es angular para el negocio. “Proporcionan a sus clientes acceso a una amplia gama de productos y soluciones de inversión con diferentes perfiles de riesgo y ayudan a los propietarios de activos a obtener rendimientos reales positivos sobre sus ahorros a largo plazo. Al proporcionar una conexión entre los fondos de ahorro y las oportunidades de inversión, las gestoras también ponen en contacto a inversores y empresas y desempeñan un papel clave en la transición hacia una economía más sostenible”, argumenta el informe anual de Efama en sus conclusiones. Visto en cifras, se observa que el saldo vivo de los títulos de deuda y de las acciones cotizadas emitidos en Europa y en poder de los gestores de activos europeos se estimaba a finales de 2021 en 6,989 billones de euros y 3,648 billones de euros, respectivamente.

Respecto a quiénes son los principales clientes, el informe confirma que se trata de los inversores institucionales, ya que buscan beneficiarse de las economías de escala que pueden lograr los gestores de activos. Aunque sigue siendo muy inferior, la proporción de clientes minoristas de los activos tales gestionados aumentó en 2021, a medida que los hogares europeos recuperaban el apetito por los instrumentos del mercado de capitales. “Otra tendencia reciente es el aumento constante de la cuota de otros clientes institucionales, como fundaciones, organizaciones benéficas, sociedades de cartera o grandes empresas”, matizan.

En concreto, destaca que los clientes nacionales constituyen la mayor parte de la base de clientes del sector europeo de gestión de activos. Sin embargo, la proporción de clientes radicados en un país distinto al del gestor de activos ha aumentado de forma constante en los últimos años, pasando del 27% en 2017 al 33% a finales de 2021. Según explican desde Efama, “esta evolución está en consonancia con uno de los objetivos clave de la Unión de Mercados de Capitales (UMC) de la UE, a saber, una mayor integración de los mercados nacionales de capitales en un auténtico mercado único”.

En opinión de Abou-Jaoudé, el sector de la gestión de activos apoya firmemente los esfuerzos de la Comisión Europea por construir una UMC realmente eficaz y sostenible que funcione para las personas y la sociedad. “Ya se ha avanzado mucho, pero aún queda mucho por hacer y los gestores de activos están dispuestos a ayudar a los responsables políticos de la UE a alcanzar esa ambición. En este proceso, es esencial preservar la competitividad de los actores de la UE en la escena mundial”, afirma.

Según recuerda, en el actual entorno de mercado, los gestores de activos se siguen enfrentando a una fuerte presión sobre los costes y a un acusado descenso de sus ingresos, por no hablar de la importantísima carga que supone el cumplimiento de la nueva normativa. “Los responsables políticos no deben pasar por alto esta realidad si queremos tener unos mercados de capitales vibrantes y diversos en Europa. El reciente anuncio de la Presidenta Von der Leyen de que la Comisión Europea introduciría un control estándar de la competitividad en la normativa de la UE es muy bien recibido en este sentido. Junto con una aplicación más estricta de los principios de legislar mejor y proporcionalidad, se trata de consideraciones esenciales para garantizar que la economía europea siga esforzándose en un mundo cada vez más exigente”, concluye el presidente de Efama.