Como parte de su estrategia de crecimiento en México, J.P. Morgan anunció la llegada de Mauricio Voorduin como Head para México de Corporate Client Banking (CCBSI), el segmento que ofrece servicios de banca corporativa e inversión a clientes de mediano tamaño.

Marc Gagnon, Head de CCBSI para Canadá y México señaló que «Su amplia experiencia será clave para mantener el crecimiento sostenido que nuestro negocio de Banca Corporativa ha experimentado en el mercado en los últimos años, al tiempo que nos ayudará a consolidar aún más nuestra presencia en el segmento de clientes medianos».

Voorduin cuenta con una exitosa trayectoria en el desarrollo de negocios de banca corporativa y de inversión, amplia experiencia en fusiones y adquisiciones, así como soluciones de inversión y gestión de riesgos a clientes corporativos y del sector público en instituciones como Scotiabank, Mizuho, HSBC, y Citibanamex.

Voorduin es Ingeniero Civil por la Universidad Iberoamericana y cuenta con un MBA por la Universidad de Yale.

BTG Pactual ha ascendido a Cristina Vergara Ariztía, CFA, quien pasa de ser Fund Research Associate Director a Fund Research Director en las oficinas del banco brasileño en Miami, según anuncia su perfil de Linkedin.

Contratada por BTG en 2016 en Chile, Vergara Ariztía ha sido sucesivamente analista de renta fija y portfolio manager de fondos internacionales, antes de trasladarse a Estados Unidos en julio de 2021.

La nueva directora trabajó también en la Universidad de los Andes, institución en la que estudió Ingeniería Comercial.

2022 ha sido uno de los años más complejos en los mercados que pueden recordar los expertos y ha obligado a las entidades a ser creativas para repensar cómo ofrecer buenas ideas de inversión a sus clientes a lo largo de 2023. Las gestoras españolas centrarán este año su innovación en los servicios, tales como el refuerzo de la gestión discrecional, y también en nuevos vehículos de inversión enfocados sobre todo en captar las oportunidades que ofrece la renta fija en este nuevo entorno que supone su vuelta a la palestra –gracias a los mayores tipos de interés-, algo que en cierto modo implica una especie de “back to basics”. Las entidades no olvidan tampoco el potencial de los activos alternativos ni la apuesta por la sostenibilidad.

Así lo muestra la mayor gestora nacional, CaixaBank AM, que focalizará el nuevo año con una fuerte apuesta por el servicio de gestión discrecional y alternativas para los clientes más conservadores: “El reto de mantener siempre una oferta actualizada se cubrirá este ejercicio con el lanzamiento de nuevos servicios de gestión discrecional, buscando nuevas aproximaciones de inversión para aprovechar, por ejemplo, el incremento de las rentabilidades del universo de la renta fija. En gestión alternativa nuestro objetivo será ganar agilidad y eficiencia en su implementación a la gestión discrecional”, explican desde la entidad. Actualmente, CaixaBank AM cuenta en gestión discrecional con activos superiores a 44.000 millones de euros, en dos modalidades diferenciadas: Carteras de Fondos (Carteras Master, Carteras Core Master, Carteras Smart Money, Carteras Smart Allocation) y Carteras Multiactivos (Carteras Asset Plus). En la entidad estudian nuevas modalidades que, además de atender la demanda de los clientes, darían respuesta a las nuevas tendencias de inversión.

Por otro lado, también está previsto ampliar la oferta de productos y servicios para determinados segmentos de clientes con el objetivo de ofrecer la propuesta de valor más completa del mercado, con soluciones adaptadas a sus necesidades, dicen. En resumen, en la firma la gestión discrecional continuará siendo el foco, pero aportando alternativas al cliente. Y por supuesto, su vocación en sostenibilidad “seguirá siendo prioritaria con nuevas líneas de crecimiento y soluciones eficientes para el partícipe”, añaden.

La innovación también está muy presente en Santander AM, donde la gestión discrecional y los vehículos de renta fija y con objetivo de rentabilidad serán igualmente claves en 2023. “En Santander Asset Management estamos trabajando constantemente en proporcionar los mejores productos y estrategias a nuestros clientes, siguiendo muy de cerca activos y tendencias que ofrezcan en cada momento de mercado las mejores alternativas de inversión para cada perfil inversor”, explica Arantxa López Chicote, directora de Producto, Inteligencia de Mercado y Digital de Santander AM España.

“Siempre pensando lo mejor para nuestros clientes y acorde con los diferentes perfiles y preferencias, la gestión discrecional de carteras sigue siendo el servicio de inversión por excelencia en un momento en el que la volatilidad e incertidumbres económicas hacen más necesaria que nunca la diversificación y la gestión profesional. Adicionalmente, vamos a continuar en este inicio de año con la estrategia de fondos objetivo y de renta fija para los clientes más conservadores que así nos están demandando”, indica. López Chicote pone en valor a su equipo, para aprovechar las nuevas oportunidades que vaya ofreciendo el mercado. La gestora cuenta también con una gama completa de estrategias para que los clientes puedan elegir si no desean mandatar la gestión de sus inversiones, cubriendo todos los mercados, bien desde SAM España o con los fondos GO luxemburgueses.

De cara al nuevo año, la experta cree que será un año para la renta fija, aunque la variable –sobre todo temática- ofrecerá oportunidades más adelante. “2023 va a ser un año donde la renta fija va a aportar en las carteras de nuestros clientes, bien por la inversión en fondos de este tipo de activos, bien por el efecto positivo en los productos balanceados. Las subidas de tipos de interés acometidas por los bancos centrales están permitiendo obtener rentabilidad en los tramos cortos de las curvas. El entorno monetario vuelve a ser favorable para la inversión en renta fija después de un periodo prolongado de tipos artificialmente bajos”, comenta. Desde noviembre la gestora ha apostado por la gama Santander Objetivo, estrategias de renta fija a diferentes plazos, para cubrir las necesidades y preferencias de algunos clientes con un perfil más conservador y que esperan seguir ampliando.

Eso sí, a partir de la segunda mitad de 2023 “podremos ver la recuperación de activos más cíclicos como la renta variable. A medida que se confirme la mayor estabilidad en los tipos de interés y se identifiquen señales de recuperación económica, el mercado volverá a centrarse en empresas innovadoras, capaces de generar mayores tasas de crecimiento. En este sentido, consideramos que las mayores oportunidades se encuentran en biotecnología, transición energética, ciberseguridad, foodtech, robótica y sostenibilidad”, añade.

Diversificación necesaria

“La necesidad de ofrecer a nuestros clientes rentabilidades en el medio y largo plazo que sean suficientes para compensar los altos y persistentes niveles de inflación que estamos viviendo suponen sin duda un gran reto para el próximo año. Con este fin, aprovecharemos tanto las oportunidades que nos brinda el nuevo escenario de tipos a la hora de construir carteras de renta fija, como las oportunidades que el mercado ofrece para construir carteras de renta variable de calidad. Junto a ello, continuaremos situando a la gestión activa del asset allocation en el centro de nuestra propuesta de valor, vehiculizada tanto en formato fondo como en el formato que ofrecen las carteras de gestión discrecional”, añaden en BBVA AM.

En la gestora no olvidan la gestión alternativa: “La necesidad de continuar diversificando las inversiones de nuestros clientes en diferentes y descorrelacionadas fuentes de rentabilidad supone de nuevo un reto que daremos respuesta poniendo a su disposición nuevas soluciones que les permitan acceder a todo el mundo de la gestión alternativa, como venimos haciendo en los últimos años”. Ni la sostenibilidad: “Continuaremos desarrollando nuestro plan de Sostenibilidad y avanzando en nuestro exigente compromiso con el mundo de la ESG, dando respuesta al enorme reto que supondrá para los próximos años el ambicioso plan que nos hemos marcado en este ámbito”.

De hecho, sobre los vehículos y servicios en los que se centrarán en 2023 apuntan a la gestión discrecional de carteras, las soluciones en renta fija y las estrategias sostenibles: “Al igual que en años precedentes las soluciones de gestión discrecional de carteras seguirán teniendo un papel central en nuestra oferta, bien bajo modelo contrato de cartera o bien bajo formato fondo de inversión de asignación de activos. Por otra parte, el nuevo escenario de tipos de interés está ya ofreciendo interesantes oportunidades tanto en el ámbito de las carteras de renta fija a vencimiento, como en el de la gestión activa de carteras diversificadas de renta fija. Por último, esperamos también un creciente interés por las soluciones de inversión sostenibles”.

La vuelta de la renta fija a las carteras, junto con el refuerzo de la gestión discrecional, son también la apuesta de Kutxabank Gestión. “Seguimos pensando que la inversión diversificada es la mejor opción, y en nuestro caso el servicio prioritario para acceder a ella, la gestión discrecional de carteras, que venimos ofreciendo de manera generalizada desde el año 2006”, indica Joseba Orueta, CEO de la entidad, en un año que encumbrará a la renta fija, y razón por la que han lanzado productos específicos con una filosofía de buy and hold: “Sin duda creemos que el movimiento de los tipos ha propiciado que en el mundo de la renta fija surjan oportunidades de inversión atractivas”.

“Llevamos ya unos meses incorporando diferentes estrategias vinculadas al mundo de la renta fija, en el servicio de gestión discrecional de carteras. El entorno es todavía complicado, y tenemos que estar muy atentos a la evolución de la inflación, pero tendemos a ser prudentes e incorporar de manera paulatina la exposición a los diferentes vectores de rentabilidad potencial, sabiendo que acertar con el mínimo es una tarea tendente a el fracaso y la frustración”, añade el experto. Entre esos vectores, están ahora vehículos con sesgo hacia algunos nichos del crédito con especial interés.

Una apuesta tradicional

En una línea similar, fondos de renta fija buy & hold y de buena calidad crediticia serán la apuesta de Bankinter Gestión de Activos para 2023, apuestas tradicionales pero que en este entorno funcionarán mejor que nunca. “Claramente los fondos buy & hold seguirán predominando, en tanto en cuanto siga habiendo dudas en los mercados financieros. No olvidemos que son una alternativa muy interesante para clientes con dinero en liquidez, clientes que buscan un producto alternativo a los depósitos, clientes que buscan la combinación de rentabilidad con un producto fiscalmente eficiente, clientes que siguen teniendo miedo a la situación actual”, explica Javier Turrado, director comercial de la gestora. En su opinión también los fondos de renta fija de buena calidad crediticia deberían volver a aparecer en las carteras “pues, aunque todavía pudiéramos ver alguna semana complicada, el devengo de cupón permitiría que los clientes disfrutaran de nuevo de retornos positivos en dicha categoría. No olvidemos que desde hace más de un mes, las TIRes de las carteras están muy por encima de las duraciones y eso a medio plazo debería suponer que el paso del tiempo tendría un peso mayor en el resultado que los movimientos de las curvas de tipos y/o las posibles ampliaciones de diferenciales”.

Otra idea son los fondos perfilados, que volverán a tener protagonismo y podrían brillar como una de las mejores alternativas. “Las expectativas de que tanto la renta fija como la renta variable puedan dar retornos positivos a lo largo de los 12 próximos meses permitirán que los clientes se decanten por este tipo de productos. La existencia de distintos perfiles, que se ajustan al nivel de riesgo de los clientes, hará que de nuevo se vuelva a incrementar el número de clientes que opten por una combinación de renta fija y renta variable en las carteras”, añade.

Para el experto, no es un momento de excesiva innovación, más bien se trata de un “back to basis”: “Se trataría de volver a construir carteras con lógica, diversificadas, buscando la descorrelación, contando con el asesoramiento y/o la ayuda de profesionales para la gestión. Insistiendo mucho en la educación financiera, explicando a los clientes muy claramente lo que ha ocurrido y mostrando la excepcionalidad de los acontecimientos. Siendo muy transparentes y detallando en todo momento qué hacemos y cómo lo hacemos. Se trata de reparar el daño causado por los mercados en la confianza de los clientes. En definitiva, volver a comprar renta fija y fondos perfilados, que deberían ser la base de cualquier cartera”, añade. Eso sí, la gestora ha creado recientemente una plataforma para que los inversores puedan identificar las megatendencias y temáticas que predominarán en los próximos meses.

Sin olvidar los alternativos

Por su parte, renta fija y alternativos son la apuesta de Trea AM: “2023 será el inicio de las oportunidades en renta fija, sobre todo en crédito tanto investment grade como high yield y emergente. Estos últimos han estado muy castigados últimamente por los eventos de mercados y por el riesgo geopolítico, por lo que presentan unas valoraciones muy atractivas. Tenemos un equipo experto y somos de las pocas gestoras españolas con expertise en deuda emergente, por lo que uno de nuestros objetivos en 2023 es potenciar esta área”, comenta Patricia López, directora de negocio y ventas de Trea AM. En alternativos, la apuesta es clara: “Donde cada vez vemos más espacio de crecimiento y además encontramos una creciente demanda por parte de los inversores es en vehículos alternativos, sobre todo en la parte de fondos ilíquidos. Conocido es, que en Trea AM llevamos tiempo apostando por este tipo de estrategias y nuestra intención es seguir en esa línea de negocio”, añaden.

La innovación la sitúan precisamente en los alternativos y en la sostenibilidad: «Cuando hablamos de innovación volvemos a hacer referencia a los fondos alternativos. Hemos lanzado una estrategia recientemente muy novedosa y exclusiva en España, The Fund Trea US Ventures, FCR. Se trata de un fondo de venture capital americano con la gestora The Fund. Tenemos un acuerdo con ellos en el que nosotros hemos formado el vehículo en formato FCR para dar entrada tanto a clientes institucionales como minoristas y ellos serán los encargados de realizar las inversiones en la fase semilla. Seguiremos sorprendiendo al mercado siempre con productos diferenciadores y que aporten descorrelación a nuestras carteras”.

En sostenibilidad, aunque ya llevan muchos años trabajando con fondos que cumplan con políticas ESG, la mayor parte de las estrategias son artículos 8 y 9, creen que ya no es una novedad: “Pensamos que ya es una forma de trabajar que nos acompañará siempre en el mundo de las inversiones”.

Un año de menos a más

“2023 será mal año para la economía pero bueno para los mercados financieros. Tanto la renta variable como la renta fija se han adelantado a los problemas macro que amenazan con materializarse en 2023 y ofrecen un atractivo cada vez mayor. De hecho, nuestras expectativas sobre los bonos son las mejores en más de una década. En renta fija hemos asistido a caídas no vistas en la última década, el mercado no ha discriminado por activos y calidad crediticia”, explica Miguel López Ferrero, director Área Técnica de Ibercaja Gestión.

En la gestora, durante la primera parte del año apostarán por la deuda pública zona euro y por la renta fija de con grado de inversión. “En duraciones cortas (hasta dos años y medio) estamos encontrando excelentes oportunidades de inversión que nos van a dar buenas rentabilidades con bajo riesgo”, dice el experto. Y seguirán innovando: “Pensamos que el próximo año va a ser un año de muchos lanzamientos de nuevos productos, anticiparse a las necesidades de nuestros clientes volverá a ser clave. En la primera parte del año vamos a ser muy activos en el lanzamiento de fondos de renta fija con objetivos de rentabilidad a vencimiento; nos centraremos en tramos cortos de las curvas”, añade.

En Unigest -sociedad gestora de fondos de inversión del Grupo Unicaja Banco- apostarán en el comienzo de año por estrategias conservadoras y tranquilas, con foco en crédito investment grade de corta duración como Unifond Renta Fija Corto Plazo y estrategias muy flexibles en renta fija, donde el gestor pueda aportar alfa como Liberbank Renta Fija Flexible o Liberbank Bonos Global. También siguen pareciendo interesantes algunas estrategias alternativas como la inversión en infraestructuras o estrategias de renta variable con foco en el dividendo y en temáticas seculares o megatendencias. “A medida que avance el ejercicio, y si la visibilidad del contexto mejora como nos gustaría, buscaríamos alargar duraciones en renta fija e incrementar notablemente nuestras apuestas en renta variable”, explican en la entidad.

A la hora de innovar, en la gestora miran hacia la sostenibilidad y los alternativos. Así, están muy centrados en la sostenibilidad y en la adaptación de los procesos de inversión para extraer el máximo provecho para sus clientes de esta nueva forma de enfocar las inversiones. Por otra parte, siguen “madurando” la posibilidad de incorporar nuevas estrategias de ilíquidos a su gama, “aunque el nuevo contexto que se plantea requiere plantearlo con calma”.

Un tridente ganador

En Mutuactivos también se centrarán en varias patas, incluyendo renta variable, renta fija y alternativos. “Queremos seguir impulsando los fondos de inversión de renta variable, segmento en el que contamos con una gama variada de vehículos especializados por mercados (Mutuafondo España, Mutuafondo Bolsa Europea, Mutuafondo Valores Small & Mid Caps, etc.), segmentos (Mutuafondo Tecnológico, Mutuafondo Transición Energética, Mutuafondo Nueva Economía…), etc”, explica Emilio Ortiz, director de inversiones de Mutuactivos.

“Igualmente, en 2023 seguiremos potenciando la comercialización de nuestros fondos de renta fija. Además de nuestros productos tradicionales, como Mutuafondo FI, Mutuafondo Corto Plazo o Mutuafondo Renta Fija Flexible, en 2022 estamos impulsando nuevos fondos a vencimiento con el objetivo de capturar las oportunidades que nos está dando el mercado”. Mutuafondo Bonos Subordinados IV es un ejemplo. “El cambio en el contexto de tipos de interés ha mejorado notablemente las perspectivas de la renta fija. En este segmento, vemos valor, en general, en el crédito y, en particular, en la deuda subordinada, donde las primas de riesgo son muy elevadas. Además, consideramos que los tipos de interés ya están en un nivel razonable y que ya descuentan un endurecimiento muy importante de la política monetaria. En la actualidad, es relativamente sencillo construir una cartera de renta fija con alta calidad crediticia con una rentabilidad implícita a un año de en torno al 4%”, indica Ortiz.

También seguirán activos en la comercialización de carteras gestionadas (el servicio Mutuactivos Aporta), en el desarrollo del negocio de pensiones y en la distribución de productos alternativos, donde ya cuentan con su primer fondo de fondos de capital riesgo Mutuafondo Global Ventures I FCR. “Dentro del espectro de activos alternativos, consideramos que el capital riesgo de uno de los segmentos con más potencial, especialmente el ámbito tecnológico, que es en el que centramos la inversión de nuestro nuevo fondo. En concreto, en torno a un 80% de la cartera estará invertida en el sector tecnológico y en torno al 20%, en el segmento de ciencias de la vida”.

Sin olvidar ese tridente, la renta variable sigue siendo la apuesta para Bestinver, donde creen que “los vehículos deben adaptarse a los tiempos y objetivos financieros del inversor, no al año en el que se encuentren”. Con todo, reconocen que de cara a 2023, la oportunidad de inversión es transversal en gran parte de los segmentos de inversión. “En este ejercicio hemos visto unas caídas indiscriminadas que han ido desde los activos de renta variable hasta los de renta fija. Por lo tanto, ambos segmentos están todavía muy baratos y guardan grandes oportunidades de revalorización de cara al futuro. Por otro lado, los activos alternativos ofrecen una diversificación aún mayor en las carteras de los inversores, sobre todo en momentos marcados por la incertidumbre como los que todavía nos quedan en los próximos meses”, explican.

Para 2023, echarán mano desde fondos con más de 30 años de vida (como el Bestinfond) hasta otros que apenas cuentan con meses de existencia (como Bestinver Norteamérica). “Como gestora, apostamos por todos por igual, ya que es nuestro trabajo ofrecerle una amplia variedad de productos a los inversores para que luego estos elijan los que mejor se adaptan a su situación”. En cuanto a la innovación, en la parte de fondos líquidos, este año acaban de lanzar el Bestinver Norteamérica, que invierte en aquellas compañías que se benefician de las tendencias estructurales de crecimiento de esta región. Y no olvidan los alternativos: “Cerraremos el primer fondo de Bestinver Infraestructuras en febrero de 2023, esperando poder lanzar el segundo de esta rama pronto. También podremos anunciar pronto el primer vehículo de la recién creada área de inversión en el sector inmobiliario. En la parte de activos alternativos, nuestro objetivo es llegar a los 1.200-1.300 millones de euros en los próximos tres o cuatro años”, aseguran.

Desde Renta 4, José Hinojo, miembro del equipo de Gestión de Activos de Renta 4 Banco, reconoce que la innovación en la industria está llegando por los fondos sostenibles o ESG, así como por fondos sectoriales o temáticos, una tendencia que ha ido ganando peso en los últimos años. “En 2023 veremos el lanzamiento de algunos vehículos innovadores desde Renta 4 Gestora”, avanza.

Para 2023, habla de oportunidades en distintas categorías: “La renta fija, tras el impacto negativo que ha sufrido durante el presente año, en 2023, una vez que la inflación esté controlada por parte de los bancos centrales y den por finalizada sus políticas monetarias restrictivas, será un activo que lo haga bien. La renta variable también podrá ser un activo interesante, pero habrá bastante volatilidad, tanto por la incertidumbre ante una posible recesión y por unos beneficios que caerán por debajo de las estimaciones de mercado. Habrá oportunidades de entrada, aprovechando estos momentos de volatilidad”, indica.

Con respecto a otros activos, les gusta el oro, como elemento diversificador en cualquier cartera, activo que puede hacerlo bien en 2023, ante una recesión en Estados Unidos que pueda debilitar el dólar y llevar sus tipos de interés reales a niveles bajos o negativos. En sectores, están positivos en financiero y energía. “El sector financiero cuenta con unos fundamentales fuertes y se beneficia de tipos de interés más altos. Las presiones regulatorias han llevado a un saneamiento de los balances bancarios y los ratios de solvencia están más fuertes que nunca”, asegura. En cuanto al sector energético, dice, las petroleras continuarán dando resultados positivos, con precios del petróleo que a pesar de haber caído, siguen siendo rentables por encima de los 60 dólares/barril.

Casi dos tercios de los asesores financieros (el 64%) creen que los clientes han adoptado un perfil más conservador en los dos últimos años, invirtiendo en productos de bajo riesgo, por su preocupación por preservar el capital, frente a un 15% que considera que, de forma general, los clientes se decantan por inversiones más arriesgadas, para tratar de lograr rentabilidades que compensen la inflación y evitar así una pérdida real de su poder adquisitivo.

Esta es una de las principales conclusiones de la radiografía de asesoramiento financiero que ha elaborado EFPA España, donde han participado cerca de 500 profesionales para ofrecer su visión sobre cómo está cambiando el perfil inversor de sus clientes en el escenario actual, cuál es su grado de conocimiento e interés sobre los productos financieros y las alternativas con las que cuentan para diseñar sus estrategias de ahorro e inversión.

La inflación sostenida durante muchos meses está provocando algunos cambios en el diseño de las carteras de inversión. Más de la mitad de los asesores (51%) ve a los clientes apostando por una vuelta a la inversión en inmobiliario, así como a los depósitos y cuentas remuneradas, mientras que el 27% cree que, en el escenario actual, hay una mayor preponderancia por los productos de renta fija, tras un tiempo ofreciendo unas rentabilidades casi inexistentes, mientras que el 13% cree que están apostando hacia la construcción de carteras donde la renta variable tenga más peso.

Dos tercios de los profesionales del asesoramiento tienen claro que, actualmente, el cliente está priorizando la seguridad para preservar el capital, aunque casi tres de cada diez (29%) apuestan por la obtención de una rentabilidad sostenida en el largo plazo.

Casi siete de cada diez asesores financieros (el 67%) apuntan a la situación de los mercados y el impacto de sus inversiones como la principal preocupación de sus clientes, frente al 29% que piensa en la inflación y un insignificante 2% que apunta al empleo y otro 2% a la necesidad de ahorrar para la jubilación. No obstante, el 56% de los profesionales ha detectado un incremento en el interés por ahorrar para la jubilación, por parte de los clientes particulares, pero solo el 18% además piensa que, de forma generalizada, ese interés ya se traduce en toma de decisiones para complementar la pensión pública.

Mejora de la educación financiera

El 84% de los profesionales del asesoramiento y la planificación en España sí cree que en los dos últimos años se ha producido una mejora en el nivel de educación financiera. Aunque dos tercios siguen creyendo que el nivel está todavía por debajo, con respecto a otros países de nuestro entorno. La situación actual de crisis, por las tensiones geopolíticas, la subida de precios y la amenaza de una recesión a nivel global provoca que el cliente se interese más por conocer las consecuencias macroeconómicas y cómo puede afectar a sus inversiones, según afirma el 49% de los profesionales, mientras que el 36% cree que puede propiciar un mayor interés por el asesoramiento financiero, aunque el nivel de educación financiera se mantenga en niveles similares.

Para los asesores, el grado de interés de los ahorradores españoles por el asesoramiento financiero se sitúan en un 3,11 sobre 5, con un 80% de profesionales que otorga una nota de 3 ó superior sobre 5. La gran mayoría de los profesionales (86%) considera que, en los dos últimos años, ha aumentado el interés de los españoles por recibir asesoramiento, pero es cierto que todavía un 54% cree que los clientes siguen pensando que se trata de un servicio reservado en exclusiva para grandes patrimonios.

Retos de futuro para el asesoramiento

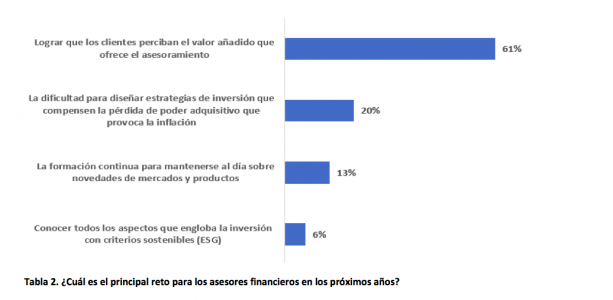

¿Cuál es el principal reto que se marcan los asesores para el futuro? En primer lugar, lograr que los clientes perciban el valor añadido que ofrece el asesoramiento, seguido de afrontar la dificultad de diseñar estrategias de inversión que compensen la pérdida de poder adquisitivo por la inflación y, como tercera opción, la formación continua sobre productos y mercados.

Además, una mayoría de profesionales (un 73%) considera que el cliente confía ahora más que nunca en su asesor financiero. La mitad cree que se deja aconsejar y se interesa más por conocer el funcionamiento de los productos financieros y un 23% cree que hubo un notable cambio tras la crisis, en cuanto a la confianza en los profesionales, pero todavía existe un 27% de asesores que sigue pensando que los clientes se dejan guiar más por lo que les cuentan amigos y familiares o la información que reciben en medios de comunicación y RR.SS., a la hora de tomar decisiones de inversión.

A la luz de los resultados de la encuesta, Andrea Carreras-Candi, directora de EFPA España, explica que “los resultados de esta encuesta ponen de manifiesto la importancia del asesoramiento financiero en escenarios como el actual, donde la incertidumbre está llevando al ahorrador particular a recurrir otra vez a productos como los depósitos o las cuentas remuneradas y al inmobiliario, y donde todavía los propios asesores no ven muy claro que haya una verdadera concienciación por ahorrar para la complementar la jubilación”.

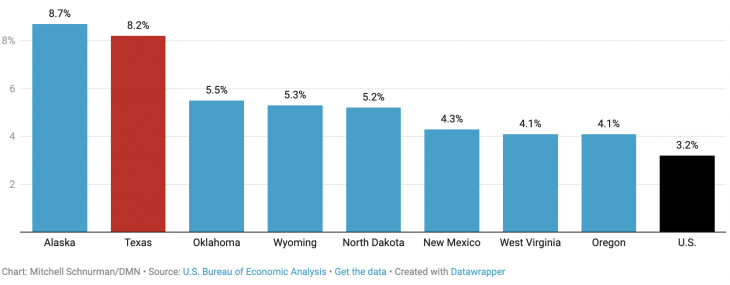

El gobernador de Texas, Greg Abbot, defendió los números macroeconómicos de su estado resaltando un PIB de 8,2% en el último trimestre del 2022, una cifra ampliamente superior al 3,2% del promedio nacional.

“¡La economía de Texas continúa creciendo más rápido que la nación en su conjunto! Nuestra economía creció a una tasa anual de 8.2%, superando el promedio nacional de 3.2%”, publicó Abbot en LinkedIn.

Abbot realizó la publicación luego de que se conociera el Texas Economic Performance and Outlook de diciembre de 2022 bajo el título de “Slowing economic growth” (El crecimiento económico se enlentece).

El informe firmado por Pia Orrenius y Luis Torres cita la encuesta de noviembre realizada por la autoridad monetaria de Texas donde destacan que los encuestados informaron de una ralentización del crecimiento de los precios de venta y de los costes de los insumos (entre los fabricantes).

En noviembre se formularon preguntas especiales sobre costes y márgenes de explotación en las encuestas TBOS (The Texas Business Outlook Surveys) y los márgenes de explotación, explica el informe que publica las respuestas más destacadas.

“Las respuestas pusieron de manifiesto que, a medida que aumentan los costes de los insumos y los salarios, a las empresas texanas les resulta más difícil repercutir parte de ese aumento. encontrando más dificultades para repercutir parte de estos costes a los clientes”, dice el texto.

Por otro lado, los expertos admiten que históricamente a Texas le ha ido mejor que al resto del país durante las recesiones económicas de EE.UU., cuando los precios del petróleo son altos.

Sin embargo, el crecimiento del estado se está desacelerando desde los máximos de 2021, alertan.

“A medida que se ralentiza el crecimiento del empleo y de la producción, se debilitan las presiones sobre los precios y los salarios, y las empresas se muestran más pesimistas, el crecimiento económico de Texas está disminuyendo”, explican.

Sin embargo, Abbot consignó un informe de The Dallas Morning News, que tomó otros datos del mismo informe, y aseguró que “Texas se dirige al Año Nuevo más próspero que nunca”.

Según el informe del periódico local recogido por Abbot, el petróleo y el gas impulsan el producto interior bruto, mientras que la emigración internacional contribuye a que Texas supere los 30 millones de habitantes.

Entre los datos positivos está en primer lugar el PIB de Texas que mostró un crecimiento de un 8,2% en el tercer trimestre, frente a una tasa anualizada del 1,8% en el segundo trimestre, según los nuevos datos de la Oficina de Análisis Económico de Estados Unidos.

Las cifras, ajustadas a la inflación, sitúan a Texas en segundo lugar entre todos los estados en tasa de crecimiento, sólo por detrás de Alaska. Texas también superó con creces la tasa de crecimiento de EE.UU., del 3,2%.

Además de sus crecientes cifras de PIB, Texas encabezó el crecimiento demográfico de todos los estados este año. Texas añadió 470.708 residentes en el año que terminó el 1 de julio de 2022, informó la Oficina del Censo de EE.UU. Esto supone casi 54.000 más que Florida, segundo, y más de 300.000 más que Carolina del Norte, tercero.

La población total de Texas era de 30.029.572 habitantes el 1 de julio, convirtiéndose en el segundo estado (después de California) en cruzar el umbral de los 30 millones.

Sin embargo, el impulso económico de Texas pareció ralentizarse después de que la Reserva Federal subiera los tipos de interés varias veces para intentar frenar la inflación.

La construcción y la venta de viviendas cayeron bruscamente, y la Reserva Federal de Dallas rebajó recientemente las estimaciones de crecimiento del empleo para todo el año, agrega el informe.

Las industrias que impulsan el crecimiento del PIB de Texas son petróleo y el gas. El sector minero, que incluye el petróleo y el gas, fue el que más contribuyó al crecimiento del PIB en los seis estados de mayor crecimiento, Alaska, Texas, Oklahoma, Wyoming, Dakota del Norte y Nuevo México, consigna The Dallas Morning News.

En el estado, el petróleo y el gas representaron cerca del 44% del aumento del PIB, según datos del Gobierno. El comercio mayorista y minorista, la información y la industria manufacturera fueron los siguientes sectores que más contribuyeron al aumento en Texas.

Foto cedidaJoaquín García Huerga, director de Estrategia Global de BBVA Asset Management

Parece que podemos cerrar el año un poco más tranquilos, ya que la mayoría de las entidades consideran que en 2023 no habrá recesión. A esta previsión también se ha sumado BBVA AM, no sin destacar que nos encontramos en un entorno de bajo crecimiento. “Las economías funcionan en un nivel de actividad mediana o baja, pero tenemos señales incipientes de estabilización. En términos cíclicos da la sensación de que la desaceleración puede estar frenando”, ha señalado Joaquín García Huerga, director de Estrategia Global en BBVA AM, en la presentación del informe “Visión de Mercados 2023”.

Por lo que su escenario principal para el año que viene será de un “aterrizaje suave”. Sin embargo, el grado de incertidumbre y la dispersión de opiniones es elevado, y desde BBVA AM han desarrollado dos escenarios alternativos. El primero contempla una recesión, y vendría determinado por unas condiciones monetarias que acaban arrastrando a la economía y en el que, al final, la inflación caería con más fuerza. El segundo escenario alternativo sería inflacionista, lo que obligaría a tensar más la política monetaria.

Vuelve la renta fija

Está claro que 2022 ha sido un año anómalo en el que han caído todos los activos, sin embargo, la palma se la lleva la renta fija, ya que es muy difícil encontrar pérdidas tan grandes a lo largo de la historia. Pero este año duro deja un entorno más positivo para este tipo de activos: “Se podrán construir carteras con rentabilidad positiva solo invirtiendo en renta fija. Este es el gran cambio y la gran transición”, ha señalado García. «2023 puede ser un buen año para numerosos activos financieros. La estrella debería ser la renta fija, como motor de generación de rentabilidad para las carteras y a priori con poco riesgo».

Sin embargo, advierte de que en 2023 continuará la volatilidad, y para que veamos una reducción tendrán que cumplirse dos hitos: ver el pico de la inflación y de las expectativas de los bancos centrales. “Según lo asuma el mercado, la volatilidad bajará y los activos de riesgo recuperarán. Estas condiciones ya están en marcha y seguirán vigentes en 2023”, añade.

Concretamente, en renta fija la entidad ve atractiva la curva de tipos del tesoro estadounidense, especialmente en la parte larga de la curva. En las europeas aún tienen dudas. “Se abrirá una buena oportunidad de compra en 2023, pero no tenemos claro si es pronto y hay que espera un poco más”. En el crédito también detectan una mejora y consideran atractivos los bonos de alta calidad crediticia, más que el high yield.

Por el lado de la renta variable, García recuerda que la inflación e incertidumbre han pesado mucho, pero los beneficios empresariales han sido muy resistentes y admite que 2022 va a cerrar con un año de bolsas cayendo y beneficios subiendo, lo que “nos deja unas valoraciones atractivas, especialmente en emergentes y Europa, no tanto en Estados Unidos”.

Por regiones, considera que las bolsas emergentes juegan con el viento favorable de la valoración, frente a las desarrolladas, y pueden tener el viento a favor de que el dólar haya hecho máximos y en los próximos meses se debilite. Asimismo, en Europa ven más potencial que en EE.UU., siendo la valoración la que apoya esta tesis. Según sus predicciones, las bolsas estadounidenses pueden subir un 4% y las emergentes y europeas por encima, pudiéndose acercar al doble dígito. “Nos quedamos con un entorno en el que la valoración constituye el gran pilar para 2023, lo que permitirá tener un comportamiento positivo en bolsas”, apunta. Además, señala que en 2023 se continuará con la transición al value frente al growth.

Crecimientos modestos, pero no negativos

Por regiones, para Estados Unidos, más que una recesión, desde BBVA AM esperan un estancamiento económico en la segunda parte de 2023, quedando una cifra media de crecimiento del 0,7%. En la eurozona, sí contemplan una recesión técnica en la última parte de 2022 y el primer trimestre de 2023 para luego repuntar en la segunda parte del año. Sin embargo, García ha insistido en que no tendrá nada que ver con una gran recesión y esperan en 2023 un crecimiento del 0,3%.

En China, la previsión es del 4,5% para un país que viene determinado por las restricciones del COVID-19 y el plan de apoyo a promotores inmobiliarios. “Pensamos que hay que alejarse de los titulares y el corto plazo y considerar 2023 entero. Si así lo hacemos, lo normal es que progresivamente rebaje la política cero y le ayude al crecimiento”, matiza García. En Latinoamérica esperan un crecimiento ligeramente inferior al 1%, debido a que tampoco han sido capaces de escapar del endurecimiento monetario y la inflación.

La inflación bajará en 2023

Respecto a la inflación, García considera que empezamos a tener un fondo más positivo y que abre la puerta a una reducción. La bajada de los precios de la energía, de algunas materias primas o la resolución de algunos de los cuellos de botella de la cadena de suministros, continuarán haciendo posible una bajada de precios, asegura.

Como consecuencia, desde la entidad esperan que en 2023 Estados Unidos cierre la inflación por debajo del 4%. Además, según el experto, ya se ha visto el pico de la inflación general y subyacente. Respecto a las subidas de tipos, García apunta que a la Fed aún le queda alguna y cree que podrían llegar al 5%. “Lo más importante es contemplar que el mayor tramo de endurecimiento ya está hecho y es lo que los mercados están interiorizando. 2023 será un año de política restrictiva, pero se frenarán las subidas y puede quedar un pequeño margen para que se suavicen a finales del año”, espera.

En Europa, la lectura es parecida, aunque va con un ligero retraso, ya que estamos viendo ahora el pico en la inflación general. “Vamos a ver cómo la inflación caerá fuerte en 2023, aunque la media será alta, se cerraría 2023 con una media del 6,5% pero bajando hasta el 3,4% en diciembre. La subyacente llegaría a un 3,7% y bajaría al 2,5% de diciembre de 2023”. Con estas previsiones, desde BBVA AM consideran que los tipos podrían llegar al 3%, un nivel “razonable”.

BBVA ha querido celebrar las fiestas navideñas ofreciendo a sus empleados diferentes acciones de voluntariado dirigidas a los más necesitados. En el mes de diciembre, más de 1.100 empleados del banco en todo el mundo han participado en alguna de las actividades organizadas con fines solidarios. El banco ha querido que gran parte de estas acciones hayan estado dirigidas a colectivos especialmente vulnerables. Más de la mitad de las actividades globales han estado dirigidas a niños, personas mayores o enfermos.

En España, los voluntarios han participado en la recogida de alimentos donados por los empleados en edificios corporativos, logrando recoger y clasificar aproximadamente 3.000 kilos de alimentos que han ido directamente a la Federación Española de Bancos de Alimentos(Fesbal).

Los empleados del banco en España también han colaborado con otras dos fundaciones, San Vicente de Paúl, con la recogida de 266 cajas de ropa, juguetes y productos de higiene, y la Fundación Hospitalaria Orden de Malta, con 70 cajas con este tipo de productos. Adicionalmente, estas acciones solidarias se han completado con donaciones directas a través de Bizum que han recaudado más de 11.200 euros.

Otras actividades que han tenido lugar han sido la elaboración de adornos navideños con Grandes Amigos para residencias de ancianos, la recogida de cartas y dibujos para personas enfermas en hospitales junto a Nadie Solo, o la entrega de 27 cajas de libros de segunda mano para Madre Coraje.

Estas acciones han tenido su reflejo en todos los países donde BBVA está presente. Los empleados y familiares del banco en México han donado más de 3.000 juguetes, en un acto celebrado en la Torre BBVA. Además, se celebraron cuatro actividades de acompañamiento con más de 300 beneficiarios.

En Perú, los voluntarios del banco han recogido más de 600 juguetes y 15 cajas de ropa y pañales para la Asociación de Hogares Nuevo Futuro e invitaron a 400 niños a la sede central de Lima para disfrutar de una jornada con actividades infantiles y chocolate. En Uruguay, los voluntarios han entregado más de 400 regalos donados por empleados del banco para la Casa Ronald McDonald en el Hospital Pereira Rossell, que brinda alojamiento a las madres y padres que acompañan a sus hijos en el centro hospitalario. De igual forma, los voluntarios de BBVA en Argentina, Colombia, Venezuela y Turquía han llevado a cabo acciones solidarias con el mismo foco, logrando implicar a toda la plantilla del Grupo en unas fechas tan señaladas.

La Comisión de Bolsa y Valores de Estados Unidos (SEC, por sus siglas en inglés) ha presentado cargos contra Randy Robertson, antiguo gestor de carteras de BlackRock Advisors, LLC, por no revelar un conflicto de intereses derivado de su relación con una empresa de distribución cinematográfica en la que el fondo que gestionaba para BlackRock invirtió millones de dólares. Según el regulador, para resolver los cargos, Robertson acordó pagar una multa de 250.000 dólares.

La orden de la SEC concluye que, entre 2015 y 2019, BlackRock Multi-Sector Income Trust (BIT), un fondo cerrado que cotiza en bolsa, invirtió en filiales de Aviron Group, LLC prestando a las filiales, que se dedicaban a financiar presupuestos publicitarios de películas de cine, hasta 75 millones de dólares. En este contexto, Robertson, codirector de cartera de BIT, desempeñó un papel importante recomendando y supervisando los préstamos de BIT a las filiales de Aviron. Al mismo tiempo, Robertson pidió a Aviron que le ayudara a impulsar la carrera de actriz de su hija, quien logró un pequeño papel en una película producida en 2018.

Robertson no reveló a la junta de fideicomisarios de BIT ni a los equipos legales y de cumplimiento de BlackRock que le pidió a Aviron que ayudara a impulsar la carrera de actuación de su hija o que Aviron ayudó a su hija a obtener un papel en una película.

«Los profesionales de la inversión deben ser francos sobre cualquier conflicto de intereses que puedan tener con las empresas en las que invierten los fondos de los clientes, incluidas las situaciones que impliquen favores o ayuda a familiares. Los inversores deben poder saber que el asesoramiento que reciben está libre de conflictos no revelados, independientemente de si el conflicto es de naturaleza financiera», ha señalado Andrew Dean, codirector de la Unidad de Gestión de Activos de la División de Ejecución.

Robertson dio su consentimiento a la entrada de la orden de la SEC que declara que violó la Sección 206(2) de la Ley de Asesores de Inversión de 1940. Sin admitir ni negar las conclusiones de la SEC, Robertson aceptó una orden de cese y desistimiento, una amonestación y la multa de 250.000 dólares antes mencionada.

Desde hace ya muchos meses, se ha descartado la idea de que la inflación pueda ser transitoria. Los economistas de Schroders prevén una inflación mundial del 7,2% este año, frente al 3,4% de 2021. También estiman una moderación hasta el 4,3% en 2023, pero esta cifra sigue estando por encima de los objetivos de muchos bancos centrales y muy por encima del nivel registrado en la mayoría de las principales economías en los últimos años.

Según David Docherty, responsable de inversión temática de Schroders, cada temática es diferente, por lo que no todas se verán afectadas por la inflación de la misma manera. “Lo importante es recordar que las temáticas más influyentes tienen un plazo muy largo», asegura.

Emma Stevenson, redactora de inversión y experta de Schroders, ha querido preguntar a los expertos de la gestora cómo afecta la vuelta de la inflación a algunas de nuestras temáticas preferidas por los inversores: ciudades globales, infraestructuras digitales, transición energética, alimentación y agua, y fabricación inteligente.

Entre las conclusiones que le han dado sus compañeros destaca que el sector inmobiliario es un área en la que los inversores suelen beneficiarse del aumento de la inflación. Según explican, en parte, esto se debe a que el aumento de los costes de los materiales de construcción o de la mano de obra frena las nuevas construcciones, haciendo que las propiedades existentes adquieran más valor. Sin embargo, muchos tipos de inmuebles están directamente relacionados con la inflación.

Activos inmobiliarios

«Muchos contratos de alquiler tienen compromisos explícitos de aumentos vinculados a la inflación. En algunos casos, también hay contratos con escalas fijas o revisiones de los alquileres en momentos concretos. Todo ello ofrece a los inversores la oportunidad de garantizar que sus ingresos generen una rentabilidad real, es decir, que esté por encima de la inflación», explica Tom Walker, gestor de Schroders.

Otro aspecto relevante en este análisis es que no todos los activos inmobiliarios son iguales, por lo que la gestora advierte de que los inversores deben prestar mucha atención al tipo específico de propiedad en la que invierten. Por ejemplo, algunos tipos de bienes inmuebles -viviendas, hospitales- son esenciales; y otros se benefician de una fuerte demanda y una oferta limitada, como los centros de datos o las residencias de estudiantes. Pero otros segmentos no son imprescindibles y experimentan una demanda más débil.

“La pandemia del COVID-19 ha acelerado una serie de tendencias, como el comercio electrónico y el teletrabajo. Estos temas estructurales a largo plazo han debilitado el poder de fijación de precios de los propietarios de activos inmobiliarios como el comercio minorista y el espacio de oficinas. En consecuencia, la capacidad de trasladar los aumentos derivados de la inflación a los inquilinos de estos edificios es muy limitada», añade Walker.

La ubicación también es crucial a la hora de invertir en inmuebles, ya que los activos situados en lugares más deseables pueden alcanzar precios más altos. «Centrarse en las ubicaciones en las que el crecimiento económico es sistemáticamente más fuerte significa que los inversores pueden maximizar sus posibilidades de poder repercutir el aumento de los costes a sus inquilinos», afirma Walker.

Transición energética

La temática de la transición energética es una de las que ha experimentado un importante impacto de la inflación en los dos últimos años. Según explica Alex Monk, gestor de Schroders, “desde el punto de vista de los beneficios, las empresas han visto disminuir su rentabilidad al aumentar sus costes. Y desde el punto de vista de la valoración, los tipos de interés más altos necesarios para controlar la inflación han reducido el valor del crecimiento futuro de los flujos de caja. Con respecto a esta amenaza, las empresas de algunas de las áreas de mayor crecimiento -como las energías renovables, el almacenamiento de energía y el hidrógeno- son las que más se han resentido. Esto se debe a que el valor de sus beneficios está mucho más lejos en el tiempo, y también han estado más expuestas a los problemas de la cadena de suministro».

Desde la gestora argumentan que las empresas que fabrican artículos de gran tamaño, como los aerogeneradores, han estado entre las más afectadas. En su opinión, esto no sólo se debe al aumento del precio de las materias primas, como el acero y otros metales, sino también al mayor coste del transporte marítimo. “Factores que van desde los bloqueos en los puertos chinos como consecuencia del Covid-19, hasta el bloqueo temporal del Canal de Suez en marzo de 2021, presionan al alza los costes de los fletes. Hay indicios de que algunos de estos factores están remitiendo, y los precios de los metales han bajado. Pero la temática de la transición energética sigue en el punto de mira de la inflación debido a la fuerte subida de los precios de la electricidad en Europa como consecuencia de la reducción del suministro de gas ruso”, apuntan.

Por su parte, Monk añade: “Dado que los precios de la energía son una de las principales causas de la inflación, que a su vez puede provocar una recesión, es absolutamente vital que se produzca un mayor suministro de energía. Dada la velocidad a la que podemos aumentar la capacidad de las energías renovables en comparación con algunas de las formas convencionales de energía, la necesidad de un mayor suministro se enmarca en la oportunidad estructural que hay detrás de la transición energética. Vamos a necesitar muchas más energías renovables, mucho más almacenamiento de energía e incluso hidrógeno para resolver la crisis energética que tenemos hoy en día, especialmente en Europa».

Alimentación y agua

En tercer lugar, la subida de los precios de los alimentos ha sido un elemento sustancial del aumento de la inflación general este año. Al igual que en el caso de la energía, esto se debe en gran parte a la invasión rusa de Ucrania, que ha encarecido algunos productos agrícolas. Los precios del trigo, en particular, se han disparado, dado que Rusia y Ucrania representaban conjuntamente el 25% de las exportaciones mundiales de trigo antes de la invasión.

Esta situación puede persistir, según el gestor Felix Odey: «La estrechez de la oferta y la demanda puede incluso empeorar en 2023 y más allá debido a que los patrones climáticos impredecibles se suman a la incertidumbre de la oferta, junto con la posibilidad de que continúe la interrupción de la producción en Ucrania».

Según los expertos de la gestora, el aumento de los precios de las materias primas agrícolas puede ser beneficioso para los agricultores y los inversores en esas materias primas, pero contribuye a aumentar la inflación de los precios de los alimentos a lo largo de toda la cadena: desde los productores de alimentos, pasando por los minoristas y termina con los consumidores.

«Hay un desfase entre la subida de los precios de las materias primas agrícolas y la transmisión de esas subidas a lo largo de la cadena. Lo que hemos visto hasta ahora es que los productores de alimentos han subido los precios más rápidamente que los minoristas. En parte, esto se debe a la conciencia de que existen otras presiones de precios que afectan a los consumidores, y a la posibilidad de una publicidad negativa para un supermercado que suba los precios», añade Odey.

En este sentido, el aumento de los precios de los alimentos puede llevar a que los consumidores bajen los precios, es decir, que compren productos más baratos, como las marcas blancas propias de los supermercados, en lugar de productos de marca. Sin embargo, el hecho de que los alimentos sean esenciales significa que la demanda nunca bajará mucho. Los minoristas de alimentación pueden incluso beneficiarse si cambian las pautas de consumo.

«El aumento de los precios en los restaurantes puede conllevar que la gente sea menos propensa a comer fuera y que, en su lugar, prepare más comidas en casa. No sólo los supermercados podrían beneficiarse de esa tendencia, sino también empresas como los proveedores de comida preparada, que ofrecen un descanso de la cocina casera sin el gasto que supone salir a comer fuera», argumenta Odey.

Fabricación inteligente

Por último, desde la gestora indican que la temática de la fabricación inteligente se centra en la innovación que favorece una revolución digital a nivel industrial para fabricar mejores productos y para fabricar mejor. Las tecnologías que ayudan a mejorar la eficiencia energética son parte integrante de este tema.

«En Europa, la energía industrial asciende al 26% del consumo total. Evidentemente, en un momento en que el suministro de gas es precario y la inflación energética es elevada, cabe esperar que aumente la demanda de tecnologías que permitan la electrificación y el ahorro de energía», explica Dan McFetrich, gestor de la firma.

En su opinión, hay tendencias de fabricación que también son fuentes de inflación, más que soluciones a la misma. La deslocalización -o la tendencia de las empresas a trasladar la producción más cerca de la demanda- es un ejemplo de ello. «La deslocalización es intrínsecamente inflacionaria. Se trata de que las empresas persigan el ‘mejor coste’ en lugar de la opción de menor coste. Por ejemplo, esto puede implicar mayores costes de mano de obra o componentes más costosos, ya que las empresas trasladan la producción a regiones más caras. Pero la ventaja es que las cadenas de suministro son más resistentes, los costes logísticos se reducen y las emisiones de carbono del transporte son menores», añade McFetrich.

Además, hay otro aspecto de la fabricación inteligente -la automatización- que tiene el potencial de aliviar el coste de la deslocalización. El coste de los robots está disminuyendo gracias a las economías de escala y a la creciente adopción de la automatización en toda una serie de sectores. Pero muchas industrias se enfrentan a la escasez de mano de obra -que no hará más que empeorar debido al envejecimiento de la población en los países desarrollados- y tienen que aumentar los salarios para atraer a los trabajadores.

«Para todas las industrias, la automatización puede dar lugar a una mayor productividad, una reducción de los costes laborales y una mayor eficiencia energética, todo lo cual es una propuesta extremadamente atractiva en un momento de aumento de la inflación», concluye este gestor.

La gestora francesa Ofi Invest AM ha publicado recientemente el informe “Biodiversidad: La lucha contra la contaminación de plásticos para proteger los océanos”. El informe explica las conclusiones de un estudio desarrollado entre marzo y mayo de 2022 y encargado por Macif, la aseguradora que es el mayor accionista de la gestora. El estudio se centra en analizar el nivel de compromiso de las 19 compañías multinacionales que mayor cantidad de plástico producen en el mundo, por reducir su uso y buscar alternativas que no sean dañinas para el medio ambiente.

Es una realidad que el plástico se ha convertido en un elemento esencial y omnipresente en la vida diaria de las personas, pero su producción y composición perjudican considerablemente a la biodiversidad y al medio ambiente. 100.000 mamíferos y 1 millón de aves marinas mueren cada año asfixiadas o envenenadas por los residuos plásticos. Casi 700 especies marinas están amenazadas por el plástico, de las cuales el 17% están clasificadas en peligro crítico por el WWF. Según el último informe de la OCDE de marzo 2022, el consumo de plástico se ha cuadruplicado en 30 años impulsado por el crecimiento de los mercados emergentes. La producción mundial de plástico ha pasado de 234 millones de toneladas en 2000 a 460 millones en 2019. El plástico, además, genera el 3,4% de las emisiones mundiales de gases de efecto invernadero.

Los residuos plásticos han alcanzado 353 millones de toneladas en 2019, de los cuales dos terceras partes proceden de productos con una vida útil inferior a cinco años, tales como envases (40%), bienes de consumo (12%) y ropa y textiles (11%). La mayoría de los residuos plásticos acaban en vertederos o incineradoras, o se vierten al medio ambiente. Sólo el 9% se recicla.

En marzo de 2022, los países miembros de la ONU se comprometieron a negociar un acuerdo internacional jurídicamente vinculante antes de 2024 para poner fin a la contaminación por plásticos. Según Ofi Invest AM, parte de la lucha contra la contaminación de los plásticos corresponde a los inversores, que pueden ayudar a concienciar a las empresas en las que invierten midiendo la huella de sus carteras y evaluando su adecuación a los objetivos a largo plazo de biodiversidad y protección de los océanos, así como ofreciendo soluciones de financiación a las alternativas al plástico.

Por ello, el equipo de investigación ESG de Ofi Invest AM examinó el compromiso de 19 multinacionales que producen grandes cantidades de plástico, en cuanto a las mejores prácticas corporativas en materia de reducción y alternativas al uso de plásticos, así como los retos a los que se enfrentan. Entre las empresas analizadas figuran Coca-Cola European Partners, Unilever, PepsiCo, Procter & Gamble, Michelin y Nestlé Waters, entre otras. El estudio fue encargado por el accionista mayoritario de Ofi Invest AM, Macif, y contó con el apoyo de la ONG Surfrider Foundation Europe, especializada en la lucha contra la contaminación por plásticos de océanos y ríos.

Principales conclusiones

Según la gestora Ofi Invest AM, las empresas encuestadas todavía no han asumido las consecuencias de los impactos medioambientales causados por el uso de plásticos. Sólo una minoría se ha comprometido a reducir la cantidad, o al reciclaje. Estas son las conclusiones del estudio:

La mayoría de las empresas mencionan el plástico como un riesgo importante para su modelo de negocio.

Solo Unilever ha incluido el reciclado de envases de plástico en sus paquetes de compensación para directivos.

Todas las empresas encuestadas son miembros de asociaciones o iniciativas de lucha contra la contaminación por plástico. Un tercio participa activamente en más de diez asociaciones.

Los plásticos rara vez se tienen en cuenta en las estrategias de sostenibilidad en relación con los proveedores.

Las empresas que producen microplásticos hacen poco por reducir su impacto en el medio ambiente.

La mayoría de las empresas analizadas, especialmente las alimentarias, se han comprometido a mejorar la reciclabilidad de los envases y a aumentar la proporción de envases fabricados con plástico reciclado. Sin embargo, todavía hay que avanzar en la reducción del consumo total de plástico.

Los volúmenes de material de envasado utilizados por las empresas casi no se divulgan. En la mayoría de las empresas que ya utilizan grandes cantidades de plástico, su consumo sigue aumentando.

En consecuencia, para avanzar en la lucha contra la contaminación por plástico en los océanos la gestora Ofi Invest AM apuesta por replantear los modelos económicos actuales; realizar cambios en el comportamiento de los consumidores; endurecer la legislación vigente y abrir nuevos caminos en el uso de plásticos en sectores expuestos como el agrícola y el alimentario; y, por último, reforzar la economía circular y reestructurar la gestión de residuos.

Finalmente, la gestora Ofi Invest AM aboga porque, “los inversores y los gestores de activos deben asegurarse de que las empresas incorporen estos retos a sus previsiones de crecimiento, y pongan en marcha planes convincentes para reducir el consumo de plástico. Esta es la única forma de reducir su impacto en el medio ambiente y en la sociedad, y disminuir los riesgos para las empresas”.