Durante la presentación preliminar de sus resultados de 2022, GAM ha anunciado el nombramiento de Jacqui Irvine como vicepresidenta, en sustitución de Benjamin Meuli, quien se jubiló a finales de 2022. Según destacan desde la gestora, Irvine es miembro del Consejo de Administración de GAM Holding AG desde mayo de 2019; además de formar parte del comité de riesgos, del comité de compensación y presidenta del comité de gobernanza y nombramientos.

Cuenta con un larga trayectoria profesional de la que, en particular, destaca su paso por Janus Henderson Group, donde fue Consejera General del Grupo y Secretaria de la Sociedad hasta 2018. Ocupó el mismo cargo en Henderson Group, al que se incorporó en 1996, desde 2011 hasta la fusión con Janus Capital Group en 2017.

Irvine se tituló como abogada en 2000 y es licenciada en Derecho y Psicología por la Universidad de Witwatersrand en Johannesburgo, posee un diploma de posgrado en Derecho por la Universidad del Oeste de Inglaterra en Bristol, así como un diploma de posgrado en Práctica Jurídica por el College of Law de Londres. Nació en 1972 y es ciudadana británica.

Resultados anuales

Este anuncio se ha producido a la par que GAM Holding AG haya proporcionado una actualización de los resultados del ejercicio completo 2022 y cambiado la fecha de presentación de resultados al 25 de abril de 2023. Según ha adelantado la firma, el Grupo espera reportar una pérdida subyacente antes de impuestos de aproximadamente 42,8 millones de francos suizos (42,74 millones de euros) para todo el año 2022.

A estos resultados se suma otra noticia negativa en su accionariado, Bantleon AG, el mayor accionista de GAM, ha reducido su participación en GAM Holding AG, pasando de tener el 9,41% de las acciones en octubre de 2022 al 4,24% en 2023.

Por su parte, y a raíz de la previsión de los resultados anuales, David Jacob, presidente de GAM Holding AG, ha señalado: «2022 fue un año difícil, en el que nuestros resultados financieros acusaron el impacto de un descenso de nuestros activos bajo gestión impulsado por el mercado. Sin embargo, Peter Sanderson ha liderado un equipo que ha logrado un fuerte rendimiento de las inversiones para nuestros clientes y un progreso material en la simplificación del negocio, impulsando nuevas eficiencias y cumpliendo con nuestros objetivos de costes. El Consejo está trabajando incansablemente para garantizar que la empresa esté estratégicamente posicionada en el mejor interés de todas nuestras partes interesadas y por esta razón hemos decidido retrasar nuestra presentación de resultados para poder ofrecer una actualización más informativa sobre nuestros progresos».

Los habitantes de zonas costeras saben que las tormentas dan unas señales al inicio de su formación, pero el verdadero alcance de éstas no se conoce hasta que el huracán se acerca a tierra. A la luz de los datos, algo similar puede estar sucediendo con la economía europea para este 2023.

Desde nuestro punto de vista, no es atrevido afirmar que la esperada recesión económica para 2023 puede ser la más anticipada de la historia. Razones no han faltado para ello: la inflación, el cambio de sesgo radical de los bancos centrales, la inversión de la curva de tipos, las caídas de la renta variable en 2022… todo ello apuntaba a una rápida contracción económica para este año entrante.

El problema se encuentra en que, al igual que en las tormentas, en el camino desde su formación a la llegada a destino muchos factores pueden interactuar para cambiar el rumbo y el impacto de la crisis económica.

En el caso concreto de Europa, la evolución del precio de la energía parece ir drenando poco a la inflación y restando presión a un BCE decidido a subir los tipos lo que sea necesario. Adicionalmente, ese abaratamiento de la energía incidirá directamente sobre unas cifras de crecimiento que han venido revisándose sistemáticamente a la baja a lo largo de los últimos meses. La reapertura de China es otro factor que tiene un impacto significativo sobre las economías exportadoras europeas y que permitirá mejorar las perspectivas económicas del Viejo Continente.

Todo esto parece ser lo que están descontando los mercados europeos en este inicio del año, con subidas que alcanzan los dos dígitos en el Eurostoxx 50 o con un excelente comportamiento del espectro más arriesgado dentro de la renta fija. El comportamiento pendular de los mercados ha vuelto a aparecer para poner de manifiesto la inutilidad de intentar hacer previsiones certeras sobre eventos sobre los que no tenemos ningún control.

Tampoco nos haría bien ignorar ciertos factores que no han desaparecido y de los que todavía no conocemos el alcance concreto. Si miramos hacia Estados Unidos, seguimos encontrando signos preocupantes que parecen poco compatibles con una subida desmedida de los activos de riesgo. Una economía con una tasa de ahorro en mínimos desde 1959 y con el crédito al consumo en los máximos de los últimos veinte años parece muy vulnerable a cualquier empeoramiento de las condiciones económicas.

Este no es el único elemento para reflexionar: circunstancias como la continuada evolución negativa de los nuevos pedidos del ISM o el preocupante hecho de que la M2 americana haya mostrado un crecimiento negativo (año contra año) por primera vez en la historia, difícilmente encaja con este escenario de optimismo económico que parece estar descontando la renta variable.

Visto de esta manera no es descartable un desacoplamiento significativo entre las cifras de crecimiento de la economía europea y la estadounidense, algo que ya parece estar transmitiendo el comportamiento de los índices en este comienzo de año.

En términos de mercado, el arranque de año, con prácticamente todos los activos con rendimientos positivos, es bastante inusual. En algún momento los inversores tendrán que decidir si vamos a un escenario recesivo (lo que daría razón al comportamiento de la deuda en este enero de 2023) o, por el contrario, era la Bolsa la que estaba en lo cierto y la tormenta que esperábamos se ha transformado en una suerte de aterrizaje suave.

Mientras tanto, sin ningún ánimo de predecir, la prudencia nos sigue pareciendo el camino más lógico y la toma de beneficios en los activos de mayor riesgo nos parece adecuada a la espera de tener más información sobre esta tormenta que llevamos ya meses esperando.

Columna de David Ardura, director de Inversiones de Finaccess Value AV

Andrew Harvie es gestor de carteras de clientes de renta variable global en Columbia Threadneedle Investments. Recientemente, ha estado en una presentación en Miami para actualizar la estrategia del Threadneedle Global Focus, que este año cumple su décimo aniversario en funcionamiento habiendo generado un rendimiento en torno al 4% anual. Se trata asimismo de la estrategia de renta variable global de la firma que cuenta con una cartera más concentrada: “Se trata básicamente de un enfoque ‘go-anywhere’ y podemos invertir efectivamente sin restricciones, de modo que si nos gusta algo podemos invertir y estar significativamente sobreponderados allí, independientemente de la ponderación en el índice de referencia”, resumía el experto.

Así, la cartera se concentra típicamente en 50 posiciones, que condensan las ideas de mayor convicción del equipo en el largo plazo. El objetivo del equipo gestor es que las acciones en cartera puedan generar un beneficio compuesto en torno al 15% de media. El enfoque de selección de acciones se centra en la calidad: “Hablamos de querer invertir en compounders de alta calidad, básicamente negocios que podamos mantener durante un horizonte temporal de varios años y que puedan componer rendimientos de forma consistente y sostenible durante ese tiempo”, indica Harvie.

Para identificar a esas empresas, el equipo gestor realiza un análisis profundo para en primer lugar comprender el funcionamiento de la industria en la que ubica esa compañía: qué intensidad de competitividad tiene, cuál es la amenaza disruptiva de los nuevos participantes que entran en esa industria… Después, en el análisis fundamental de la empresa en cuestión, se fijan en aspectos como que presente una ventaja competitiva y, primordialmente, cómo de estable y sostenible es el crecimiento de sus ganancias en el tiempo. Buscan compañías que tengan oportunidad de capturar crecimiento a tasas estructurales, cuyos márgenes sean un poco más resistentes y que presenten flujos de caja recurrentes. “Estamos muy centrados en el crecimiento de calidad, lo que no estamos tratando de hacer es perseguir el crecimiento”, explicó Harvie, que añadió que este tipo de compañías se van a hacer más interesantes “en un mundo de crecimiento económico débil, de tasas de interés más altas y desafíos como la desglobalización”.

Un abanico más amplio

El gestor de Columbia Threadneedle destaca como elemento diferenciador respecto a fondos similares la amplitud de miras del equipo para seleccionar compañías de todo tipo de sectores y regiones del mundo: “Podría ser más fácil encontrar compañías de crecimiento de calidad en ciertas industrias o ciertas geografías y otras, pero no descartamos nada”. De hecho, una de las decisiones que ha tomado el equipo gestor últimamente ha sido reducir la exposición a EE.UU.: “Ha sido un gran coto de caza para la calidad gracias a empresas con crecimiento de calidad en los últimos años, ya que ha estado a la vanguardia de la revolución tecnológica. Pero hay algunas cosas que los EE.UU. no hacen tan bien y donde tal vez hay mejores oportunidades en otros lugares, por lo que hemos mirado a los mercados emergentes para nuestras acciones financieras”, detalla Harvey, que cita nombres como HDFC Bank o Kotak Mahindra, con nacionalidad india, o la Hong Kong Insurance Company. En Europa, ha explicado que el equipo ahora tiene más exposición al sector de consumo básico y alimentación y en salud.

Andrew Harvie explicó que una de las razones por las que se ha expandido el conjunto de oportunidades de inversión es porque “ha habido muy poco crecimiento económico, el crecimiento del PIB se estancó durante la pandemia”. Se refiere a que, al ser tan escaso el crecimiento en los últimos años, el mercado ha recompensado enormemente a las empresas que sí han reportado crecimiento, y estas han tendido a estar en los sectores de tecnología, servicios de comunicación, telecomunicaciones, salud o consumo básico, “por lo que podría ejecutar un enfoque bastante concentrado en ese tipo de entorno de mercado y usted podría hacer dinero”.

El experto anticipa que una de las creencias del equipo es que, de aquí en adelante, el mercado no va a estar tan concentrado por geografías e industrias: “Más empresas serán capaces de ofrecer crecimiento de las ganancias que hemos visto en el período posterior a la pandemia. Creo que sería muy importante centrarse en la calidad, pero la oportunidad es tal vez más grande ahora”. Al mismo tiempo matiza que, con el final del dinero gratis, nos dirigimos hacia una era de tipos de interés más alto que restará rentabilidad a muchos negocios, y como consecuencia “hay una necesidad real de centrarse en la visibilidad de las ganancias”.

La segunda consecuencia, siguió el experto, es que hoy “hay una gran necesidad de invertir a través de una serie de diferentes industrias que han sido crónicamente poco invertidas en los últimos años”. En consecuencia, el equipo gestor del Threadneedle Global Focus ha reducido su exposición a tecnología e incrementado la asignación a finanzas. También han añadido una empresa energía y, por primera vez en mucho tiempo, se han fijado en el sector del consumo básico y han incrementado la asignación a valores industriales.

Pixabay CC0 Public DomainWilliam Landers, Courtesy photo. BlackRock’s Landers: "Mexico Stock Market Opportunities Could Become More Attractive"

Después de tres años en la gestora de fondos de BTG Pactual, Will Landers pasó a liderar el equipo a cargo del negocio de distribución de terceros del banco de inversiones de origen brasileño.

Según informó a través de su perfil profesional de LinkedIn, el ejecutivo pasará al mando del equipo en BTG Pactual, dejando su puesto anterior de Head of Equities.

“Nuestro equipo de distribución de terceros busca traer una variedad de gestores de inversiones innovadores y de excelente desempeño a nuestra base de clientes, a lo largo de América Latina”, indicó Landers en su comentario.

Landers ingresó a la firma de capitales brasileños en marzo de 2019, a cargo del área de renta variable en la administradora de fondos. Antes de eso, tuvo un paso de 17 años por BlackRock, donde alcanzó el cargo de Managing Director.

Anteriormente, el profesional también trabajó como director de Latin American Research de Credit Suisse, en el equipo de Latin American Research de Lehman Brothers y en el área de Finanzas Corporativas de Bear Stearns.

“Estoy expectante con este nuevo capítulo en mi carrera y espero encontrarme con mis antiguos amigos y colegas mientras forjamos nuevas relaciones”, escribió Landers.

La semana pasada hablábamos de la reversión a la media del diferencial en sorpresas macro en datos reales de actividad respecto a las volcadas por encuestas y sondeos.

A pesar del aparentemente buen dato de PIB para el cuarto trimestre, con un aumento de la inversión en inventarios que explica por sí solo la mitad del incremento en PIB, mientras que el consumo personal se ralentizó del 2,3% al 2,1%, (alejándose del 2,8% del consenso), el soft data seguirá arrastrando a la baja las publicaciones macro. Los índices regionales de actividad de Filadelfia, Nueva York o Dallas anticipan caídas adicionales en el ISM manufacturas la próxima semana y el sector de bienes raíces, que para muchos economistas “es el ciclo”, tampoco ofrecen soporte para los optimistas. El coste hipotecario, que se ha triplicado desde 2020 en su mayor repunte en 50 años, lastrará la construcción residencial -aproximada por el índice NAHB-, generando desempleo y derivando en la constatación de la tan anunciada recesión.

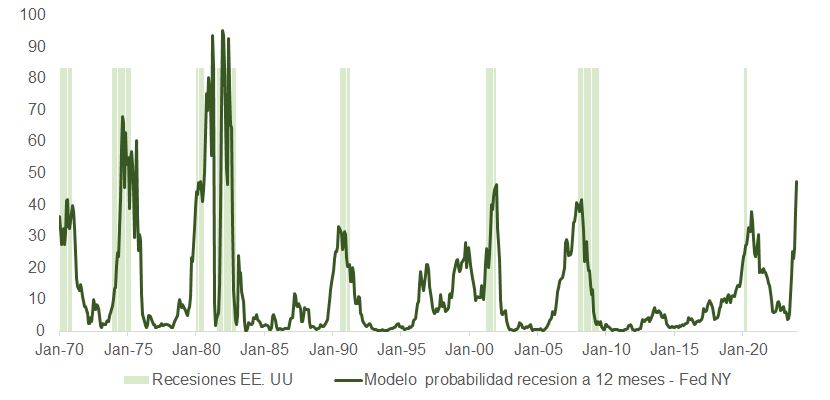

El indicador de la Fed de Nueva York -basado en la inversión de la curva- se sitúa ya en niveles superiores a los que ocupaba antes de las cuatro últimas recesiones (1991, 2001, 2008 y 2020), y los síntomas de debilidad en el mercado de vivienda van sumándose, facilitando el diagnóstico de contracción económica.

El encarecimiento del préstamo hipotecario ha impactado primero sobre las ventas de las casas más baratas en EE.UU. (por debajo de los 300.000 dólares), que caen más de un 100% en tasa interanual, anticipando en 12-18 meses ajustes de dígito doble también en las más lujosas.

Un aumento significativo en peticiones de subsidio de desempleo, que pueden llegar a doblarse, el repunte en morosidad y la caída en demanda de crédito dotarán una vez más a los datos de actividad residencial de capacidad predictiva, tanto en lo que respecta a las perspectivas macro como a las relacionadas con el desempeño de las acciones del S&P 500.

Si bien es cierto que el mercado laboral no acaba de relajarse, comienzan a aparecer las primeras grietas en la disminución de incrementos salariales y en la reducción del número de semanas trabajadas -que es un indicador adelantado de reducciones de plantilla-, y esta tendencia debería acentuarse en las próximas semanas y meses.

Antes de la reunión de la Fed el 1 de febrero hay dos datos a los que los inversores prestarán especial atención: la inflación subyacente del PCE de diciembre (que se conoció este viernes y cayó al 4,4%) y el índice del coste del empleo del cuarto trimestre (ECI). Aunque es muy improbable que alguno de ellos vaya a cambiar el 0,25% que descuenta el mercado, sí podrían influir de forma relevante en la conferencia de prensa y en las sensaciones que Powell termine trasmitiendo.

Lo cierto es que, posiblemente, estemos siendo testigos del principio del fin de esta campaña de tensionamiento monetario a nivel global. El miércoles, el banco central canadiense anunció tras subir 25 puntos básicos (hasta el 4,5%) el precio del dinero: “El Consejo de Gobierno espera mantener el tipo de interés oficial en su nivel actual mientras evalúa el impacto de las subidas acumuladas de los tipos de interés”. La Reserva Federal (1 de febrero) o el RBA australiano (7 de febrero) podrían ser los siguientes.

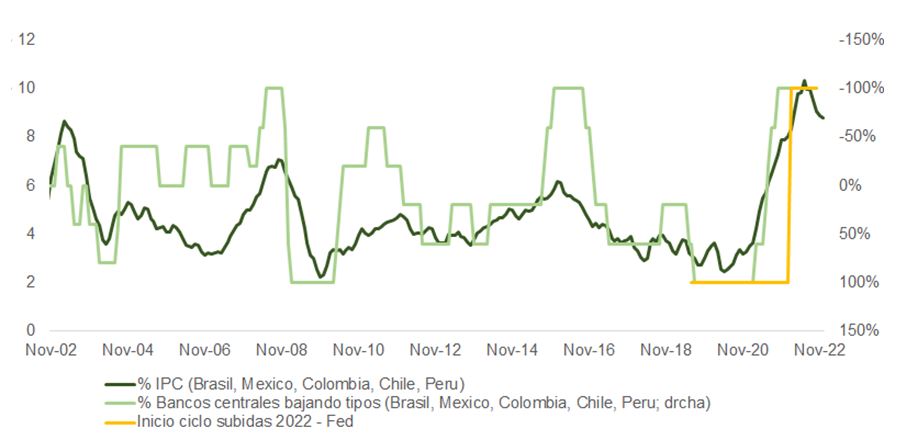

Y, aunque hay algunos descolgados como el BCE, BoE o BoJ, lo cierto es que, si en alguna geografía se ha actuado con celeridad y contundencia para evitar o mitigar la espiral inflacionista, esa ha sido la compuesta por los denominados países emergentes. El pico en el tensionamiento monetario de la Fed en febrero o marzo, el punto de inflexión en IPC EM y la moderación en crecimiento de estas economías anticipa el inicio de un ciclo de bajada de tipos en economías emergentes, que ya parecen estar anticipando los compradores de renta fija. De hecho, en el momento de escribir este análisis seguimos pendientes de la decisión del banco central colombiano que podría, como el canadiense, subir por última vez.

El cierre en diferenciales de tipos reales, la consolidación del giro en la cotización del dólar y la reapertura de China pueden ser el catalizador para una recuperación en el precio de los activos financieros en mercados emergentes (EM). Adicionalmente, las economías emergentes se expandirán un 3% más que las desarrolladas fomentando la mejora en el desempeño empresarial.

Los subíndices de los PMI preliminares para EE.UU., Europa y Japón han mejorado algo en enero. Aunque aún existe el riesgo de un nuevo empeoramiento en las condiciones del comercio internacional -las importaciones chinas caen 20% en tasa interanual, el coste de los fletes se ha desplomado y las exportaciones desde Singapur, Corea o Taiwán siguen sin dar muestras de recuperación- una situación que vendría de la mano de la recesión en EE.UU. y afectaría a la salud de las economías emergentes, el desinterés inversor hacia la zona durante los últimos años, y un contexto en relativo mucho más favorable, pueden sostener el retorno de los flujos de dinero.

En este sentido, la reapertura china, que tomará algo de tiempo en consolidarse, beneficiará de forma diferencial la recuperación en demanda doméstica, mejorando las perspectivas de los mercados emergentes. Aunque el efecto será menos evidente en el sector externo -las exportaciones caerán y la demanda de materias primas no se recuperará fuertemente; el mercado inmobiliario se estabilizará y la inversión en infraestructuras se frenará en el primer trimestre-, los activos chinos representan una parte considerable de los índices de los EM. Por todo ello, estos se beneficiarán de la reapertura. Es factible anticipar que el repunte de la demanda interna china beneficie también a otros exportadores EM con fuertes lazos con China.

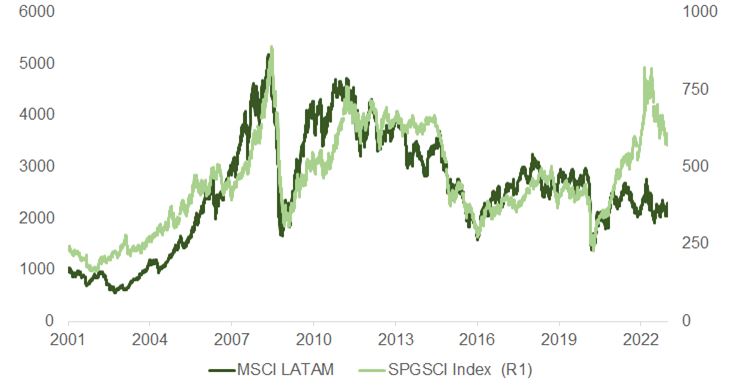

Adicionalmente, las tendencias que se vislumbran en el ámbito de los materiales básicos también son prometedoras para los mercados latinoamericanos. Las inversiones globales en petróleo y gas se han ajustado de 1,1 billones de dólares en 2014 a 0,5 billones en 2020 (IEA). Como consecuencia, la caída en oferta de gas y petróleo desde la crisis de 2015 sostendrá el precio de estas materias primas y fomentará la inversión. La recuperación en demanda china compensará la debilidad de EE.UU. y Europa. Y EE.UU. tendrá que reponer unas reservas estratégicas que han alcanzado mínimos de los últimos 40 años (-287 mil/barriles respecto al nivel prepandemia).

Por último, la electrificación en el sector del automóvil, que tomará más tracción los próximos tres años, incrementará la demanda de cobre, entre otros metales industriales, con China liderando la transformación. Como dato, la venta de EVs en China fue en 2021 >4x la registrada en Alemania o EE.UU.

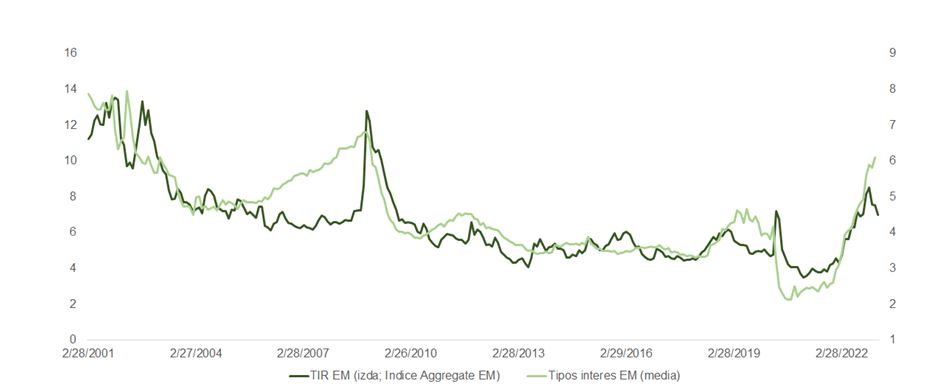

La valoración, tanto en el ámbito de la renta fija como en el de la renta variable es atractiva, y el catalizador definitivo del renovado interés por el bloque emergente podría llegar con la constatación del pico en el ciclo de subidas de la Fed, sobre el que pueden surgir indicios en la reunión del 1 de febrero.

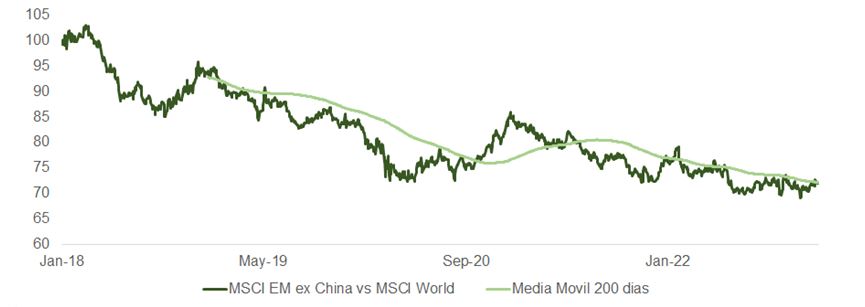

Y a pesar de la reciente recuperación en el precio de activos EM, espoleada mayoritariamente por el abandono de las políticas de “tolerancia cero” (el índice MSCI ex China relativo al índice global de acciones continúa su tendencia a la baja, de momento), la oportunidad que presenta esta zona geográfica es jugosa, como explica este informe de Gramercy Funds.

Una vez que haya evidencias de un suelo en el crecimiento mundial -más cerca después de la reapertura y estímulos en China-; de la relajación en las tensiones geopolíticas; y de proximidad de un ciclo de recortes en los fed funds, podremos hablar con convicción de un techo en el dólar y del renacimiento de los activos emergentes.

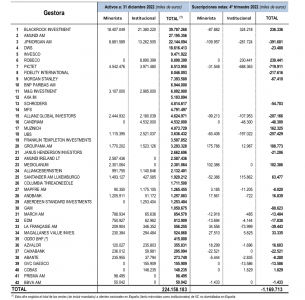

El patrimonio de las IICs internacionales comercializadas en España cayó el año pasado en un 14,6%, según los datos estimados de Inverco, que calcula un volumen a finales de diciembre de en torno a 245.000 millones de euros (cifra estimada a partir de los 224.158 millones de las 42 gestoras de IICs internacionales comercializadas en España asociadas a Inverco que facilitan dato).

Así, el patrimonio se habría reducido en 42.000 millones, según la asociación. De ese volumen, 13.000 millones corresponderían a reembolsos netos de los inversores, mientras los casi 30.000 millones restantes se deberían al efecto mercado, en un contexto adverso.

Así, el patrimonio de las IICs internacionales por categorías está en su mayor parte concentrado en IICs de renta variable, que suponen el 30%, mientras las de renta fija y monetarias representan el 24,2%. Las instituciones de inversión colectiva mixtas suponen el 15,7% del total, y el 30,1% está en fondos indexados y ETFs (en torno a 57.000 millones de euros).

Cuartro trimestre

En concreto, en el cuarto trimestre de 2022, las IICs internacionales comercializadas en España habrían registrado unos reembolsos netos de 2.000 millones de euros, según Inverco.

No obstante, no todas las entidades sufrieron flujos negativos: algunas gestoras, como BlackRock o Robeco, captaron en el periodo más de 200 millones (ver tabla).

Foto cedidaFernando Domecq, CEO y fundador de Citec Solutions.

Citec Solutions, fintech española dedicada al uso de inteligencia artificial y analítica avanzada para la generación, análisis y rebalanceo de carteras de inversión personalizadas, ha levantado una ronda de financiación de más de medio millón de euros respaldada por angel investors especializados en la industria de gestión de activos. La compañía, que opera en España y Estados Unidos, prevé finalizar el año con una facturación de más de 1 millón de euros. Asimismo, ya está trabajando con varios brokers online de Estados Unidos y España.

La compañía proporciona soluciones que cubren todo el ciclo de vida de una inversión, incluyendo la optimización de la estrategia de asset allocation, personalización de la cartera, análisis en tiempo real, gestión de riesgo y optimización del rebalanceo teniendo en cuenta el impacto fiscal. Además, estas son fácilmente integrables en plataformas de terceros vía interfaces de programación de aplicaciones (APIs) lo que permite minimizar significativamente el tiempo de implementación y costes de desarrollo, datos e infraestructura. Además, Citec Solutions cuenta con una plataforma de inversión dirigida a clientes institucionales que permite crear portafolios de acciones customizados utilizando optimizaciones cuantitativas como Direct Indexing o Risk Parity.

De esta manera, la compañía aporta un valor diferencial en la industria de gestión de patrimonios ayudando a servir a nueva generación de inversores que demanda menores comisiones, soluciones más personalizadas, analítica y experiencias digitales en tiempo real, y acceso a más tipos de activos como pueden ser los ETFs, fondos indexados o la inversión directa en acciones. “El valor diferencial de Citec Solutions reside en su capacidad de permitir a sus clientes y consumidores vivir experiencias completamente customizadas y en cualquier tipo de escenario. El sector exige una personalización que, hasta ahora, únicamente se hacía con clientes muy exclusivos. Esta nueva generación de inversores quiere estar involucrada en el proceso de toma de decisión y entender el dónde, cuándo, cómo y por qué de cada paso», explica Fernando Domecq, CEO y fundador de Citec Solutions.

El objetivo de la compañía pasa por tener un papel protagonista en la transformación de la industria de gestión patrimonial para servir a una nueva generación de inversores que demanda distintas experiencias. Hace dos años, Fernando Domecq, fundador de la compañía, que ocupando el rol de Engagement Manager en la consultora estratégica global McKinsey & Company, detecta que va a haber una disrupción en el mercado de la gestión patrimonial. En los próximos 10 años, más de 15 Trillones de dólares pasaran a una nueva generación con necesidades muy diferentes. Es entonces, cuando decide fundar esta compañía con el objetivo de ayudar a la industria a adaptarse a esta nueva realidad.

La compañía también opera en Estados Unidos, donde ya ha tejido una red de colaboraciones con universidades como Miami Dade, University of Miami, Worcester Polytechnic Institute (WPI) o Wharton. En España tiene acuerdos con distintos centros universitarios como Loyola, Carlos III o Cunef, que están utilizando la plataforma de Citec para formar a sus alumnos en el ámbito de gestión de carteras y análisis de riesgos, pudiendo organizar competiciones dentro y fuera de la universidad, con el objetivo de llevar la teoría a la práctica.

Según revela el informe Invesco EMEA ETF Flows Update, el pasado año, la renta fija y en concreto los bonos del Tesoro de EE.UU. se convirtieron en las principales tendencias del mercado europeo de ETFs. A pesar de que 2022 comenzó con un fuerte avance en la industria de ETFs,el mercado se ralentizó considerablemente durante los últimos meses a raíz de las fluctuaciones macroeconómicas derivadas de la crisis energética y la elevada inflación a nivel global.

Según recoge el documento, este escenario supuso una oportunidad para determinados segmentos de renta fija, cuyo crecimiento se aceleró de manera relevante en el transcurso del año. Por ello, los inversores apostaron por la compra de bonos del Tesoro de EE.UU, mientras que los flujos hacia los ETFs de renta fija europea se mantuvieron estables. Por contraposición, en China la inversión en renta fija sufrió un significativo retroceso (más de 11.000 millones de dólares de salidas en el año).

En cuanto a la renta variable, los datos muestran que los ETFs captaron casi 60.000 millones de dólares, aunque la caída del mercado (un 20% de media) provocó un descenso global de los activos bajo gestión. “La renta variable global y la estadounidense fueron las que más flujos captaron, mientras que Europa y Japón experimentaron salidas netas”, matizan.

ESG y materias primas

Otras de las conclusiones que lanza el informe es que las materias primas fueron los únicos activos que experimentaron rendimientos positivos y que la captación de fondos ESG siguió en máximos. “Durante 2022 se han producido importantes transferencias de activos hacia estrategias climáticas, acelerando incluso el ritmo de años anteriores. El 60% de los flujos de entrada en ETFs fueron a estrategias ESG, lo que significa 10 puntos más que en 2021. El restante 40% entró en estrategias no ESG. Así, los ETFs ESG ya representan el 18% de los activos totales de los ETFs, con 258.000 millones de dólares”, señalan.

Respecto a las materias primas puntualizan que fueron la única clase de activo que se revalorizó durante el último ejercicio. “A nivel de flujos, el año comenzó con dos meses muy sólidos, pero la invasión de Ucrania por parte de Rusia supuso un punto de inflexión y a partir de ahí el dinero fue saliendo de forma progresiva. Al cierre del ejercicio los flujos de salida de ETFs de Europa sumaron casi 5.000 millones de dólares”, concluyen .

El liderazgo de Invesco

Además de mostrar la evolución del mercado de ETFs, el informe revela que la gestora se ha convertido en el tercer mejor proveedor de ETFs de Europa en 2022, con una entrada neta de flujos de 7.500 millones de dólares.

En este sentido, Invesco ha liderado el ranking de crecimiento neto de activos en materias primas y ha alcanzado el segundo puesto en renta fija gracias al Invesco US Treasury Bond 7-10 Year UCITS ETF. Su cuota de mercado de flujos netos ha sido del 8,6%, lo que ha elevado la cuota global por activos hasta el 4,5%, con 63.500 millones de dólares gestionados.

Foto cedidaMike Gitlin, próximo presidente del Consejo y CEO de Capital Group.

Capital Group ha iniciado una transición de liderazgo dentro de la firma prevista desde hace tiempo. En concreto, su Consejo de Administración ha anunciado los directivos que asumirán las responsabilidades de Tim Armour como presidente del Consejo y CEO, y la de Rob Lovelace como vicepresidente del Consejo y presidente. Según indica la gestora, ambos abandonarán el Comité de Dirección de Capital Group en octubre de este año.

Así, el Consejo de Administración ha elegido a Mike Gitlin como presidente del Consejo y CEO de Capital Group y presidente del Comité de Dirección de Capital Group. Desde la firma destaca que aprovechando su sólida experiencia en los grupos de inversión, operaciones y atención al cliente, trabajará con otros líderes para ejecutar la estrategia y los planes de crecimiento de Capital Group.

Por su parte, Martin Romo será nombrado presidente de Capital Group y director general de Inversión (CIO) de la firma. Como CIO, Martin se centrará en garantizar que el Capital System™, el proceso de inversión de Capital Group, siga funcionando al más alto nivel. Además, como Presidente de Capital Group, colaborará con los demás líderes en todos los aspectos de los objetivos estratégicos, la cultura y el personal de Capital.

En tercer lugar, Jody Jonsson pasará a ocupar el puesto de vicepresidenta de Capital Group y continuará como presidenta de Capital Research Management Company (CRMC) y presidenta del Comité Ejecutivo del CRMC. Al igual que Martin y Mike, la firma pone en valor su experiencia, que abarca toda la cadena de Capital, y ayudará a desarrollar e impulsar la visión estratégica y la ejecución.

Desde Capital Group indican que todas estas transiciones serán efectivas a partir del 24 de octubre de 2023. Además, aclara que los nuevos directivos trabajarán con otros miembros del comité de dirección de Capital Group para cumplir la estrategia a largo plazo de la empresa y que estos cambios reflejan un plan de sucesión de liderazgo que lleva muchos años en marcha.

“A lo largo de nuestros más de 90 años de historia, la continuidad y la coherencia han sido un sello distintivo de nuestra forma de gestionar los activos para los clientes, y la planificación formal de la sucesión es fundamental para ofrecerles unos resultados de inversión superiores a largo plazo”, ha destacado Tim Armour presidente del Consejo y CEO saliente, ya que se jubilará a finales de 2023 tras 40 años de carrera en Capital.

“Empecé en Capital nada más salir de la universidad, como tantos otros aquí. Ha sido un privilegio formar parte de la construcción y transmisión de una cultura fuerte y única. Estoy orgulloso de ver lo bien posicionada que está Capital y confío en que el próximo grupo de liderazgo seguirá cumpliendo nuestra misión, ayudando a las personas a alcanzar sus objetivos financieros a largo plazo”, ha añadido Armour.

Por su parte, Rob Lovelace, que continuará en Capital Group como gestor, ha comentado: “A lo largo de las décadas, Capital Group ha crecido cuidadosamente para garantizar que el negocio gozara de buena salud y se construyera pensando en el largo plazo. Esa misma es la preocupación con la que Capital ha seleccionado a sus próximos líderes. Mike, Martin y Jody son personas con las que he trabajado durante años y a las que admiro enormemente”.

La noticia de la creación de una moneda común entre Brasil y Argentina circula desde el domingo pasado. Sin embargo, no creemos que Brasil y Argentina estén trabajando en esta cuestión, sino que probablemente las declaraciones de Sergio Massa, ministro de Economía de Argentina, hayan inducido a error a los medios de comunicación.

Para empezar, la idea de que Brasil y Argentina se beneficiarían de una moneda única común que reemplazara a sus respectivas monedas de curso legal carece de fundamento. No tendría ningún sentido que un país como Brasil, que tiene una tasa de inflación de los precios al consumo del 5,8% y 330.000 millones de dólares de reservas internacionales, vinculara su destino monetario a un país que incurre en impagos en serie como Argentina, con una inflación del 95% anual y menos de 10.000 millones de dólares de reservas internacionales netas.

El debate entre Brasil y Argentina se centra más bien en la introducción de una unidad de cuenta destinada a facilitar e impulsar el comercio bilateral entre ambos países. Esta unidad no serviría ni como medio de cambio ni como depósito de valor, por lo que no se ajustaría a la definición de moneda.

Un ejemplo de unidad de cuenta distinta de una moneda son los Derechos Especiales de Giro del FMI. Pero la mejor comparación para lo que realmente quería decir el señor Massa es el desconocido SUCRE (Sistema Unificado de Compensación Regional) que fue propuesto inicialmente por Cuba para facilitar el comercio con otros países entre los regímenes «bolivarianos» de América Latina (entre Bolivia, Cuba, Nicaragua y Venezuela). La iniciativa pretendía liberarlos de la fortaleza del dólar estadounidense como moneda de cambio ineludible para los intercambios internacionales. No sólo porque los regímenes bolivarianos son por naturaleza contrarios a Estados Unidos, sino también porque la mayoría de esos países tienen escasas reservas internacionales y un acceso limitado a la financiación en dólares estadounidenses para sus importaciones. Desgraciadamente para ellos, la iniciativa fue un completo fracaso, ya que se realizaron pocas y pequeñas transacciones de forma esporádica.

El motivo de este fracaso radica en que dicho marco acaba siendo inevitablemente una manera de que los países con reservas bajas/déficit comercial pidan prestado barato a los países con reservas altas/déficit comercial. Y estos últimos tienen pocos incentivos para adherirse a tal sistema, más allá quizá de una satisfacción ideológica.

Volviendo al SUR (nombre propuesto para la unidad de cuenta entre Brasil y Argentina), es muy probable que este proyecto corra la misma suerte que el SUCRE, por las mismas razones. En una rueda de prensa, el Ministro de Hacienda de Brasil, Fernando Haddad, y el Ministro de Economía de Argentina, Sergio Massa, intentaron convencer a la audiencia de que la financiación del comercio estaría garantizada por algún fondo de estabilización. Pero cabe preguntarse cómo podría Argentina alimentar dicho fondo si su acceso al dólar estadounidense es tan escaso. Desgraciadamente, llamar a los problemas de otra manera no ayuda a resolverlos.

Análisis realizado por Thierry Larose, gestor Senior de Vontobel.