Foto cedidaGeoff Dailey, director adjunto de renta variable americana en BNP Paribas AM.

BNP Paribas Asset Management ha anunciado el nombramiento de Geoff Dailey como director adjunto de renta variable americana, a partir de febrero de este año. Según señala la gestora, Dailey sucederá a Pamela Woo como directora de esta clase de activo, ya que se jubilará a finales de junio de 2023 tras 20 años de carrera profesional en BNP Paribas AM.

Con más de 20 años de experiencia en la industria financiera y de gestión de activos, Geoff Dailey ha trabajado junto a Pamela como gestor de cartera senior y miembro integral del equipo desde 2014. Actualmente, Dailey es el gestor principal de la estrategia de mediana capitalización de EE.UU. y cogestor en la estrategia de pequeña capitalización de EE.UU..También gestiona las inversiones del equipo en los sectores financiero e inmobiliario.

A raíz de este anuncio, Guy Davies, director de inversiones (CIO) de renta variable en BNP Paribas Asset Management, ha declarado: “Geoff cuenta con más de 20 años de experiencia en la industria y, como miembro clave y senior del equipo con un gran experiencia en inversión y un perfil de liderazgo, es el sucesor natural de Pam. Esta sucesión y transición ha sido muy esperada y no habrá cambios en el proceso ni en la filosofía de inversión ya establecidas. Agradecemos a Pam su dedicación a nuestros clientes, a nuestra empresa y al equipo. Ha disfrutado de una exitosa carrera que abarca 30 años, 20 de los cuales han sido con BNP Paribas Asset Management. Se va con nuestro sincero agradecimiento y nuestros mejores deseos».

Dailey ha desarrollado su carrera como analista y gestor cubriendo múltiples sectores y capitalizaciones de mercado. Anteriormente, fue gestor de fondos en Amundi, aunque comenzó su carrera en el departamento de análisis de renta variable de Eaton Vance, con un enfoque específico en el sector financiero y energético. Obtuvo su Licenciatura en Artes de la Universidad Wesleyan y un Master en Administración de Empresas de la Escuela de Administración de Yale. También es miembro del CFA Institute y CFA charterholder. Geoff cuenta con más de 20 años de experiencia en la industria.

CanvaECB president Christine Lagarde and Vice President Luis de Guindos entering the ECB Governing Council Press Conference on 27 October 2022, Frankfurt, Germany. Photo: Sanziana Perju/ECB.

Turno para el Banco Central Europeo (BCE), que comienza hoy su primera reunión de 2023. El mercado calcula que el BCE llegará a una tasa terminal cercana al 3,5% durante el verano, por lo que ahora encajaría una subida de 50 puntos básicos (pb). “Ha subido su tipo de facilidad de depósito 250 p.b. en 2022, desde el -0,5% hasta el 2% actual. El escenario base del mercado es de una subida adicional de 50 p.b. en la reunión de febrero, ralentizando el ritmo de 75 p.b. anteriores, y realizando otra en marzo y otra en mayo, para después ralentizar adicionalmente el ritmo de las subidas”, apuntan desde A&G.

Aunque el BCE tenga el mismo empeño que la Fed por dominar la inflación, ni los resultados ni el contexto es exactamente igual. Aunque la inflación general de la zona euro lleva dos meses consecutivos ralentizándose, en gran parte debido a los efectos de base negativos de la energía, la inflación subyacente de la región aún no ha mostrado signos convincentes de recuperación. En concreto, en diciembre, la inflación subyacente de la zona euro se situó en el 5,2% interanual.

Además, según añade Konstantin Veit, gestor de carteras de PIMCO, el BCE sigue preocupado por la dinámica salarial, la política fiscal y las condiciones financieras basadas en el mercado. “Tras alcanzar un máximo en 2023, el BCE sigue esperando que el crecimiento de la remuneración por asalariado se sitúe en el 3,9% interanual en 2025, muy por encima de su media a largo plazo del 2,1%. Se considera que la política fiscal no está suficientemente orientada, y las condiciones financieras basadas en el mercado podrían seguir animando al BCE a mantener su postura de línea dura, sobre todo porque el mercado prevé recortes de tipos ya en el segundo semestre de este año”, argumenta Veit.

En opinión Kevin Thozet, miembro del comité de inversión de Carmignac, dado que la inflación subyacente no muestra signos de desaceleración, los salarios mantienen una tendencia al alza y las expectativas de crecimiento se revisan al alza, no hay duda de que el BCE situará los tipos de depósito en el 2,5% el 2 de febrero.

Por último, según cree Karsten Junius, economista jefe de J. Safra Sarasin Sustainable AM, el BCE también vigilará de cerca el riesgo de fragmentación cuando endurezca aún más las condiciones de financiación. “Observamos que los diferenciales periféricos son hoy inferiores a los de mediados del año pasado y cercanos a su media quinquenal. Por lo tanto, no hay razón para ralentizar el ritmo de subidas de tipos dada la baja valoración de los riesgos de fragmentación”, añade.

Para Franck Dixmier, director de inversiones global de Renta Fija de Allianz Global Investors, a corto plazo, el camino está claro: las actas de la última reunión indicaban que el Consejo de Gobierno se había comprometido a subir los tipos 50 pb en las dos próximas reuniones de febrero y marzo, a cambio de una subida de 50 pb en diciembre, probablemente el resultado de un compromiso cuando los miembros más duros abogaban por 75 pb. «Los mercados han tenido en cuenta estas perspectivas. Así pues, en la reunión del 2 de febrero, la atención de los inversores se centrará menos en la magnitud de la subida de tipos anunciada que en las indicaciones sobre su trayectoria en las siguientes reuniones. Los inversores esperan que se alcance un tipo terminal del 3,25% antes del verano. Esta expectativa para todo el ciclo de endurecimiento monetario parece demasiado moderada. Por lo tanto, esperamos una aclaración de Christine Lagarde, que debería mantenerse fiel al mensaje de línea dura lanzado desde hace semanas. Debería reiterar que la inflación, especialmente la subyacente, sigue siendo demasiado elevada y reafirmar la absoluta necesidad de que el BCE siga actuando a lo largo del tiempo para reducirla a un nivel más compatible con su objetivo de estabilidad de precios», señala Dixmier.

50 pb de subida de tipos

Entonces, ¿qué podemos esperar? «El Banco Central Europeo (BCE) viene repitiendo que seguirá subiendo tipos, pero el mercado empieza a cuestionar esta afirmación. Aunque la inflación general se ha moderado gracias a la caída de los precios del gas, la tasa subyacente mantiene una trayectoria alcista. Además, el abaratamiento de la energía implica que la gente tiene más dinero para gastar y respaldar así un crecimiento que pierde fuelle. Lo más probable es que el BCE apruebe una subida de 50 puntos básicos esta semana y deje claro que aún no han acabado con las subidas», afirma Jon Day, gestor de carteras de bonos globales de Newton (parte de BNY Mellon IM).

Thozet coincide con esta visión: “La subida de 50 puntos básicos (pb) está telegrafiada en gran medida por su forward guidance, siempre y cuando se pueda confiar en ella. La cuestión clave no es si, sino cuánto durará este periodo de subidas de 50 puntos básicos. En nuestra opinión, es probable que Lagarde mantenga su postura de línea dura, teniendo en cuenta que la economía europea ha sorprendido al alza desde su última postura de 2022 y que las expectativas de dónde terminarán los tipos de interés en este ciclo de subidas han bajado, junto con las sorpresas a la baja en los precios del gas”.

Es decir, a diferencia de las expectativas que existen sobre la Fed, en la zona euro no se espera que el ritmo de subida se ralentice pronto. “Es probable que se produzca otra subida de 50 puntos básicos en marzo, ya que el BCE tiene la intención de reducir la inflación desde los elevados niveles actuales. Los mercados prevén una subida acumulada de los tipos de interés de casi 150 puntos básicos a principios del verano y una pausa hasta finales de año. Sospechamos que el BCE reiterará su mensaje hawkish en febrero, ya que aún hay cierta incertidumbre sobre las presiones inflacionistas subyacentes y un cambio de tono influiría en la credibilidad del BCE y la inflación perdería su punto de apoyo”, apunta Annalisa Piazza, analista de renta fija de MFS Investment Management.

Para Mabrouk Chetouane, estratega jefe de Natixis IM Solutions, “la historia de la inflación en el Viejo Continente aún no ha terminado”, y eso condicionará todo lo que haga el BCE, tal y como ya ha advertido la propia Christine Lagarde. “Vemos difícil que los responsables de la política monetaria del BCE reconsideren antes de mayo las directrices de su política monetaria, establecidas en su reunión de diciembre pasado. Esa es la fecha más próxima en la que esperamos que reduzcan su ritmo de subidas y aumenten los tipos en 25 puntos básicos por última vez. Como resultado, esperamos que el tipo de refinanciación principal del BCE alcance un tipo terminal del 3,75% en mayo. Sin embargo, la continua resistencia macroeconómica y los probables efectos de la segunda ronda de la inflación mantendrán al BCE en guardia”, afirma Chetouane.

Más allá de la subida de tipos en sí, seguiremos de cerca otros dos acontecimientos, el BCE dará indicaciones sobre la senda de tipos más adelante en el transcurso del año. “Prevemos otra subida de 50 puntos básicos también en la reunión de marzo, para situar el tipo de depósito en su tasa terminal del 3%. Pero tanto vemos posibles varios escenarios como que se produzca una reducción en el ritmo para pasar a incrementos de 25 puntos básicos en esa reunión, como que se lleven a cabo subidas adicionales de tipos más adelante en el año, si la inflación subyacente sigue siendo persistente. Dicho de otro modo, actualmente existe una incertidumbre considerable sobre las perspectivas de la política monetaria”, apunta Paul Diggle, economista jefe de abrdn.

La economista senior de Federated Hermes, Silvia Dall’Angelo, advierte del riesgo de que el BCE acabe endureciendo los tipos “en exceso”. En su opinión, “un plan fiscal plurianual dirigido principalmente a los miembros más vulnerables de la zona del euro y, más recientemente, la rápida reapertura de la economía china son fuentes de riesgo al alza para las perspectivas económicas de la zona del euro, aunque esperamos que las repercusiones mundiales de esta fase de la recuperación en China sean limitadas.

Por último, en opinión de Nadia Gharbi, economista para Europa y economista de Pictet WM, una lección de los últimos meses es que el compromiso en el BCE con una trayectoria de tipos con varios meses de anticipación puede generar confusión innecesaria y, a veces, desacuerdo entre sus miembros. «Estos desacuerdos pueden hacerse más visibles con los tipos de interés en territorio restrictivo a medida que la economía se desacelera y las presiones inflacionarias disminuyen. Así que estimamos que dejará de comprometerse con una senda de tipos o tamaño de subidas más allá de marzo. La presidenta Lagarde puede insistir en que las decisiones dependerán más de los datos, especialmente la inflación subyacente (que aún no ha alcanzado máximo) y aumento salarial (que probablemente repunte más rápidamente este primer semestre). Los datos ayudarán al BCE a decidir lo restrictiva que debe ser su orientación. Nuestro escenario base es que aumentará la tasa de depósito al 3,5% para mayo, con posibilidad de que las subidas bajen a 0,25%», argumenta Gharbi.

Reducción del balance

Otro aspecto importante de la reunión de esta semana es que se espera que el BCE de detalles del programa de endurecimiento cuantitativo o quantitative tightening (QT). “De hecho, la reducción del balance podría dar que hablar. El BCE ha anunciado un ritmo de endurecimiento de 15.000 millones de euros al mes para empezar, pero aún no ha anunciado cómo afectará a los distintos segmentos del mercado de bonos y a los distintos emisores”, matiza el experto de Carmignac.

En este sentido, Germán García Mellado, gestor de renta fija A&G, considera que el mercado no espera grandes sorpresas. “En la reunión de diciembre ya detalló que la reducción de balance comenzará con menores reinversiones del APP a partir de marzo. Para esta reunión, debería detallar cómo irá reduciendo los subprogramas de compra de bonos y su composición por países, pero esto no debería tener un gran impacto en las valoraciones de los bonos”, matiza.

La analista de MFS Investment Management coincide con estas previsiones y matiza: “No creo que haya más indicaciones sobre cómo continuará la QT más allá del segundo trimestre de este año. Prevemos que no se conocerán más detalles sobre la QT hasta marzo, cuando el BCE disponga de más datos sobre cómo serán las condiciones financieras de la zona euro con un endurecimiento adicional de la política monetaria”.

Foto cedidaMario González, Ernesto Lacambra, Mariano Capellino y Juan Carlos Pereira

Los tres expertos citados por la Cámara de Comercio España-EE.UU. en Miami coincidieron con un moderado optimismo tanto para Europa como para EE.UU. en 2023.

Mario González, vice president en Banco Sabadell; Mariano Capellino, CEO y fundador de INMSA y Ernesto Lacambra, Partner en Cases & Lacambra, dialogaron el pasado 26 de enero en las oficinas del Banco Sabadell en Brickell bajo la moderación de Juan Carlos Pereira, Executive Director de la Cámara de Comercio España-EE.UU.

Los analistas reconocieron una posible recesión. Sin embargo, este escenario será menos prolongado de lo que se podría calcular meses antes, constató Funds Society durante el evento.

“La idea de este panel surgió cuando el mercado estaba en un espacio de mucha incertidumbre”, comentó Pereira, pero agregó que las “circunstancias en estos últimos dos meses han cambiado mucho y para muchas personas y compañías, familias que están buscando dónde invertir y asegurar sus activos”.

En la misma línea, González comentó que el empleo sigue mostrando fortalezas y los directivos de empresas de EE.UU. están en situaciones financieras mucho más sólidas.

El representante de Sabadell dijo que los empresarios e inversionistas “saben que puede haber una recesión, pero saben que no será fuerte y no generará una crisis crediticia como la del 2008”.

Para Sabadell si hay recesión, sería leve tanto en EEUU y Europa y corta en el tiempo, agregó el experto.

“Nuestro pronóstico para el 2023 es que la economía se contraiga levemente acompañada de una contracción económica en Europa y también venga acompañada de una desaceleración del incremento de precio y una desaceleración de la suba de intereses”, resumió.

Capellino por su parte, coincidió “que será un periodo recesivo corto y esto tendría un efecto acotado”.

Además, posiblemente aquellos que han tenido préstamos hipotecarios, sobre todos los comerciales que tienen tasa fija a cinco años y luego se ajustan, en ese rubro “puede haber un cierto default”, agregó.

En cuanto a la recomendación de inversión, para el director de INMSA, si se tiene un perfil “más agresivo y oportunista”, Europa es mucho más atractivo de hecho Italia y Grecia están en el piso.

“No vemos apreciaciones en Europa”, concluyó Capellino.

Lacambra destacó que a pesar de esperar un escenario de recesión, “a las empresas les está dando resultados muy positivos, fantásticos”.

“El problema que vendrá, vendrá conjugado entre el juego de la inflación y las tasas de interés. Cuando más se controla la inflación las tasas de interés podrán corregir a la baja”, comentó.

Con este contexto, el abogado expuso la recomendación que hacen a sus clientes en tener una visión a largo plazo.

“Los momentos de incertidumbre son los más difíciles de manejar, por eso nosotros le recomendamos a los clientes que tengan esa visión más a largo plazo”, concluyó.

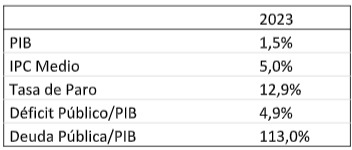

El presidente del Consejo General de Economistas de España (CGE), Valentín Pich, ha presentado el informe del Observatorio Financiero y Claves económicas correspondiente al tercer cuatrimestre de 2023, elaborado por la Comisión Financiera y el Servicio de Estudios de dicho Consejo General, en un acto que ha contado con la presencia destacada de José García Montalvo, catedrático de Economía de la Universitat Pompeu Fabra y Premio Rey Jaime I de Economía, en el que también han participado el presidente de la Comisión Financiera del CGE, Antonio Pedraza, los coordinadores del Observatorio Financiero, Montserrat Casanovas y Salustiano Velo, y el director del Servicio de Estudios del CGE, Salvador Marín.

Valentín Pich ha explicado que el informe del Observatorio Financiero y Claves económicas del tercer cuatrimestre tiene por objeto hacer un análisis de lo acaecido en este período. En este sentido, Pich ha manifestado que “si hubiera que definir el estado de nuestra economía, podría ser el de espera activa. Es cierto que no se ha confirmado la recesión, pero las cifras oficiales atestiguan que sí se ha producido cierta desaceleración; y esto, en un contexto de incremento de la deuda pública, sin terminar de controlar los efectos de la inflación y aún pendientes de ver los efectos definitivos de los fondos Next Generación, nos está indicando que no podemos conformarnos con cifras coyunturales de empleo y de crecimiento esperado (un débil 1,5% para 2023)”. Para el presidente de los economistas, «deberíamos realizar unas reformas más audaces, tanto desde el lado del control de las cuentas públicas como desde las palancas de generación de actividad económica del medio y largo plazo, si queremos ir en contra de lo que las estadísticas y cifras oficiales nos indican. Es decir, la deriva futura de la economía española, a más de un año vista, va a venir explicada por lo que seamos capaces de hacer en este año 2023; si lo hacemos bien, estamos en condiciones de superar las propias previsiones oficiales, pero sigue existiendo un riesgo latente de que todo se quede en una situación transitoria de lo que pudo ser pero no fue”.

En su intervención, José García Montalvo ha manifestado que “el aumento de la inflación, y algunas de las acciones adoptadas para hacer frente al aumento de los precios, parece que está contribuyendo a la normalización del control de precios como una medida de política económica útil. Esta tendencia ha llevado a propuestas de control del precio de los alimentos, un renovado impulso al control de alquileres, etc. Estas propuestas olvidan los nocivos efectos de este tipo de políticas que muestran docenas de estudios académicos. Desgraciadamente, la intensa polarización política se está transmitiendo a debates sobre las estadísticas oficiales que se transforman en una intensa polarización estadística que dificulta el debate económico razonado e intenta transformarlo en una cuestión básicamente política. Como economistas profesionales no podemos aceptar esta deriva, menos aún cuando la economía es una ciencia cada vez más consolidada gracias a su creciente base empírica sostenida por la disponibilidad de información estadística y enormes bases de datos económicos”.

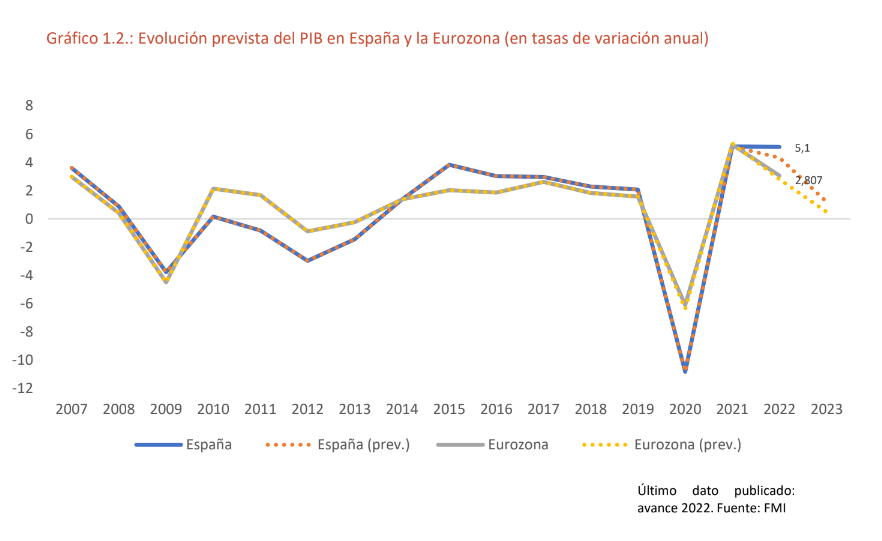

Durante la presentación del Observatorio Financiero, Salustiano Velo, quien ha hecho una síntesis de los indicadores macro así como de la situación de las cuentas financieras de la economía española, ha manifestado que “la evolución de los indicadores macroeconómicos básicos ha sido el reflejo de muchas incertidumbres a lo largo del 2022, motivadas por la situación geopolítica. El crecimiento a diciembre del 5% interanual debemos considerarlo como una excelente noticia, dado que no era predecible después del verano, cuando la recesión técnica era muy probable para el cuarto trimestre, que se ha debido fundamentalmente al auge de las exportaciones y a la evolución del mercado de trabajo”.

Por su parte, Montserrat Casanovas ha señalado que “ha sido un año horrible para la mayoría de activos financieros y mercados, con fuertes caídas de cotizaciones, tanto en la renta fija como en la renta variable, y elevada volatilidad. Se espera que 2023 sea un buen año para la renta fija, que seguirá marcado por la política monetaria de los Bancos Centrales, pero continuarán las incertidumbres geopolíticas, por lo que recomendamos prudencia en la renta variable”.

Salvador Marín ha resaltado que “tanto los datos e índices del comportamiento pasado de la economía, como los adelantados, nos presentan un panorama de la economía española con sus luces y sus sombras, por lo que estamos ante una encrucijada pudiendo derivar en un sentido u en otro, y esa es una señal de incertidumbre que es necesario abordar con cautela, pero a su vez muy decididamente. En el segundo cuatrimestre de 2022 apuntábamos que una desaceleración de nuestra economía era muy probable, y en este tercer cuatrimestre, pese a que se confirma la desaceleración de la economía, es cierto que los índices adelantados parece que nos marcan un punto de estabilización señalándonos pues que debemos estar muy atentos a la evolución global de la economía e intentar desarrollar políticas activas por el lado de la oferta y la demanda acordes a las características de muestra economía, si realmente deseamos que sectores tan importantes como son los de servicios o industrial recuperen las cifras prepandemia y sean motores de un crecimiento con mayor vigor. Efectivamente, prevemos un crecimiento del 1,5% de la economía para 2023, que para una país como España entendemos está alejado de su potencial y debería tener mayor capacidad de crecimiento, con un mayor control de las cuentas públicas y una generación de empleo más estable y de mayor calidad; en definitiva, no debemos ni podemos conformarnos en ser los que menos bajan o más crecen entre nuestros homónimos europeos, pues por la estructura de nuestra economía futuros shocks de las economías nos afectarían de mayor manera tanto en déficit como en términos de empleo”.

Finalmente, Antonio Pedraza ha hecho un resumen del informe del Observatorio y ha explicado las previsiones de este Observatorio para 2023, y ha manifestado que “nos espera un año difícil, con China resucitando y de nuevo subiendo el precio de las materias primas, redundando en la inflación de costes. Esto puede retrasar el control de la inflación por lo que el BCE seguirá alargando la subida de tipos y manteniendo un euro fuerte, que es la forma de compensar esa nueva subida de carburantes y materias primas cuyo comercio se nomina en dólares”.

Del informe del Observatorio Financiero y Claves Económicas relativo al tercer cuatrimestre de 2022, cabe resaltar lo siguiente:

Indicadores económicos

El año 2022 ha sido un año muy complejo a nivel mundial donde todas las previsiones han estado marcadas por un elevado grado de incertidumbre global por los riesgos geopolíticos de principios de año y la escalada alcista de la inflación, que hacían esperar un último trimestre de estancamiento o incluso de recesión que parece alejarse, al menos de momento. La economía española ha tenido un crecimiento positivo a final de tercer trimestre del 4,4% en tasa interanual y se espera un crecimiento superior al 5% a final de año. La inflación se ha conseguido moderar hasta el 5,7% en diciembre con un diferencial de 3,5 puntos menos que la eurozona (9,2%), siendo la tasa más baja.

El mercado de trabajo está respondiendo bien, con 285.000 parados menos a lo largo del año. La cifra de afiliados a la Seguridad Social está en cerca de los 20,3 millones, bajo los efectos de la reforma laboral, que está influyendo en una formalización mayor de contratos, pero con una parcialidad creciente.

El predecible crecimiento a diciembre 2022 de más del 5% interanual, debemos considerarlo como una excelente noticia, dado que no era predecible después del verano, cuando la recesión técnica era muy probable para el cuarto trimestre. Para obtener este crecimiento ha contribuido muy significativamente el auge de las exportaciones que supera el 40 por ciento del total de ingresos de la economía español, así como también ha contribuido, la evolución del mercado de trabajo con costes laborales moderados y el consumo de los hogares. En este escenario, las previsiones de la Comisión Financiera para 2023 son:

Cuentas financieras trimestrales y posición exterior

La economía española ha continuado desapalancándose en el tercer trimestre de 2022, reduciéndose la deuda bruta de los sectores no financieros respecto a finales de 2021 32,3 p.p (264,2% del PIB). Sin embargo, en términos nominales, la deuda pública en circulación sigue aumentando hasta superar los 1,5 billones de euros, un incremento de 28.431 millones en un trimestre y 76.561 millones con respecto al último ejercicio cerrado, 2021.

La riqueza financiera neta de los hogares en el tercer trimestre ha sido un 1,1% menos que el año anterior, debido a la reducción del 0,5% de los activos financieros a consecuencia de la caída del valor de los instrumentos financieros como deuda, acciones y fondos de inversión.

Según datos publicados en octubre, la capacidad de financiación de la economía española frente al resto del mundo disminuyó en 1.667 millones respecto al trimestre anterior, explicado en gran medida, por la caída del saldo de hogares, más de 18.000 millones en un trimestre. La tasa de ahorro de los hogares se situó en el 5,7% de la renta disponible en el tercer trimestre, frente al 12,9% del trimestre anterior.

Tipos de cambio y cotizaciones materias primas, petróleo e índices bursátiles

2022 ha sido un año horrible para la mayoría de activos y mercados, aunque el último cuatrimestre ha supuesto una recuperación de las caídas que se estaban registrando en términos interanuales en los principales mercados financieros. Ha contribuido positivamente la mejora de expectativas económicas y de beneficios empresariales en la última parte del año con perspectiva de 2023, así como la recuperación de la paridad del euro contra el dólar.

Los precios de las materias primas, tras el pico alcanzado tras la invasión rusa de Ucrania, se han destensado. El precio del barril de Brent ha acumulado una caída en el año del 9,2% y las materias primas no energéticas un 2,2% mientras que los alimentos han tenido una subida del 3,8%.

El oro continúa su tendencia alcista. En el conjunto del año ha subido un 2,6% situándose por encima de los 1.800 dólares por onza troy.

Tipos de interés en los mercados interbancarios y en los mercados de deuda

Las cuatro subidas de tipos de interés durante la segunda mitad del año han provocado una fuerte reacción en los mercados monetarios, provocando la normalización de todos los tramos del mercado interbancario europeo. El Euribor a 12 meses, que afecta fundamentalmente al pago de hipotecas, continúa una tendencia fuertemente alcista, y hacia una convergencia a medio plazo hacia el nivel terminal de los tipos de interés en la Eurozona.

En el mercado español, la rentabilidad del bono a diez años ha aumentado 268 puntos básicos con respecto al cierre de 2021, siendo el diferencial España-Alemania de 100 p.b. El aumento de la prima de riesgo ha sido más intenso en Italia, Grecia y Austria, por este orden.

El indicador de estrés de los mercados financieros españoles elaborado por la CNMV se ha moderado hasta 0,453, siendo el segmento de renta fija el de mayor estrés dado que es donde se ha concentrado la mayor parte de la volatilidad.

Indicadores de política monetaria

Conforme la inflación sigue en cotas muy altas con respecto al objetivo de política monetaria, el BCE continúa la subida de los tipos de interés oficiales hasta que se consiga controlar la inflación. En la última reunión se volvieron a subir los tipos hasta colocarlos en el 2,5%, situando la facilidad marginal de crédito se sitúa en el 2,75% y la facilidad marginal de depósito en el 2%. Son muy posibles nuevas subidas de tipos de interés –principalmente por el retraso en el control definitivo de la inflación y el intento de mantener un euro fuerte– al menos de medio punto si no cambian las condiciones vigentes.

El agregado monetario amplio M3 en la Eurozona y el M3 de España han ralentizado su crecimiento hasta noviembre, 4,8% y 4,1% respectivamente, más de dos puntos menos que a cierre de 2021.Por el contrario, la tasa de crecimiento interanual de los préstamos al sector privado en la Eurozona fue del 5,0% en noviembre, 1,6 pp más que a cierre de 2021, debido fundamentalmente al incremento de los préstamos concedidos a las sociedades no financieras.

La normalización monetaria en la Eurozona no está produciendo una restricción de crédito relevante al sector privado, al menos por el momento.

El balance consolidado del Banco de España se ha reducido desde los 878 m millones de euros en 2021 hasta los 520 mil millones de euros al cierre de 2022. Por su parte, el balance consolidado del eurosistema también se ha reducido desde los 6,16 billones de euros a 2,33 billones entre diciembre de 2021 y diciembre de 2022.

Crédito y otros indicadores de las entidades financieras

La desaceleración económica está empezando a dar señales desde el punto de vista de la calidad crediticia y el propio volumen de concesión de crédito, aunque la subida de tipos de interés ha reducido la demanda de nuevos créditos. Después de varios meses de incrementos del saldo positivo de operaciones nuevas frente a amortizaciones, ahora se está estabilizando el saldo vivo de crédito.

Se está constatando un comportamiento positivo de la tasa de dudosidad, que es uno de los aspectos más favorables de la coyuntura actual frente a otras crisis pasadas.

El ajuste bancario continúa especialmente en el número de oficinas y empleados. En el primer caso, el descenso es de 1.202 oficinas y el número de entidades se ha reducido en 2, hasta 192.

Otros indicadores

Del análisis conjunto de los indicadores adelantados podemos concluir que en este cuatrimestre se ha producido un cierto estancamiento, sin llegar a la recesión que se podía prever en el cuatrimestre anterior, como puede inferirse del Economic Sentiment Index nacional que continúa en 98,4, o de los PMI que se mantienen por debajo de 50 puntos en los últimos tres meses.

En el plano internacional, el Economic Sentiment Index de la zona euro, después de caer a 93 puntos repunta levemente en diciembre, mientras que, el Baltic Dry Index, pese a subir hasta los 1.700 puntos durante el cuatrimestre, no se desliga de la tendencia global a la baja.

El índice de materias primas Dow Jones Commodity Index (DJCI) comenzaba el cuatrimestre con una corrección a la baja de casi 70 puntos para en los meses siguientes aumentar de nuevo hasta los 1.048 puntos de diciembre. Si comparamos estas cifras en un horizonte temporal amplio, –desde 2011 con la creación del índice-, el índice sigue situándose en cifras elevadas frente a la media histórica que se encontraría cerca de los 700 puntos. No obstante, hay que resaltar que desde los máximos del índice, que tuvieron lugar en mayo de 2022 con 1.230 puntos, la caída en términos relativos es de aproximadamente un 15% en 7 meses, hecho destacable dentro del contexto de desaceleración económica global.

Claves económicas del cuatrimestre

Las importaciones y las exportaciones han aumentado en términos globales de manera más acelerada que tras la crisis de 2008. El precio ha sido un factor clave a la hora de definir la variación nominal de las mercancías negociadas con el exterior. España es, en el primer semestre de 2022, el segundo país líder, después de Italia, en el incremento de importaciones (40,7%), motivado esencialmente por la dependencia energética del exterior. También España ha sido el país en el que más se han incrementado porcentualmente las exportaciones en comparación con los otros países observados. Se consolida la posición importadora neta de bienes de nuestro país ante un crecimiento más rápido de las importaciones que de las exportaciones. Sin embargo, el sector exterior de servicios no solo no se ha visto dañado, sino favorecido, consiguiendo mantener el superávit externo.

A nivel agregado, España aún no ha conseguido recuperar los niveles de PIB real de 2019, los precios se han incrementado desde entonces cerca de un 12% acumulado para el cierre de 2022 y esto, a su vez, explicaría una parte del aumento de la cifra de negocios que eleva la tasa de variación interanual de septiembre al 31,1%. El empleo por su parte denota cierta mejoría, aunque las horas trabajadas efectivas semanales, desde el 3T 2019 al 3T 2022, únicamente han aumentado un 0,85%. De manera sectorizada:

Sector primario: único sector agregado que aumenta su PIB sectorial respecto a 2019. También se produce un crecimiento de los precios como demuestra el último dato disponible del Índice General de Precios Percibidos Agrarios, en máximos de toda la serie 2019-2022. El empleo en este sector cae, al igual que el peso de empleados sobre el total de ocupados de España, pasando en el periodo examinado del 3,8% al 3,5%. Sector industrial (+ construcción): su PIB en el 3T 2022 se encuentra un 5,28% por debajo de la cifra del mismo trimestre de 2019, siendo un -12,24% en el caso de la construcción. Los precios industriales también recogen una apreciación fuerte. La cifra de negocios recoge esta sensibilidad al precio, causando aumentos destacables respecto a 2019. El empleo de este sector no ha experimentado ningún cambio sustancial. Respecto al total nacional, la industria representa el 14,2% de los empleados, y la construcción el 6,7%.

Sector servicios: en el tercer trimestre de 2022 el PIB real sectorizado todavía está un 0,54% por debajo de 2019. La desagregación en subíndices de este sector demuestra cierta escalada de precios, aunque el comportamiento resulta dispar entre los subsectores. La cifra de negocios también crece hasta los 150 puntos del índice, sin apreciarse por el momento tendencia a la baja. En cuanto a empleo, el sector servicios ha sido el más dinámico, con aumento del 4,23% en el número de empleados y un incremento de su importancia relativa sobre el total de ocupados desde el 75,2% en 2019 hasta el 76,3% de 2022.

Por su importancia, destacan los datos del sector turístico: la ocupación hotelera está prácticamente a niveles de 2019; los ingresos se sitúan por encima de los de hace dos años en cuanto a media por turista. No obstante, consideran que estos incrementos en el ADR y RevPAR nacional se deben al factor precio más que al número de camas, pues no se observa incremento en la capacidad del sector.

Puede acceder a la grabación de la rueda de prensa del Observatorio Financiero y el Consejo de Economistas a través de este link.

Adecco Learning & Consulting, la consultora de estrategia y transformación de organizaciones del Grupo Adecco, presenta la primera edición de su Informe en materia de Igualdad de Mujeres y Hombres.

A través de su área especializada en igualdad y diversidad, se han analizado a fondo los Planes de Igualdad de más de 300 empresas de todo el territorio español (más de 95.000 puestos de trabajo) realizados en los últimos dos años. El objetivo de este estudio es obtener información real sobre el grado de cumplimiento legislativo y la profesionalización derivada de las políticas de igualdad en base a la segregación vertical e infrarrepresentación femenina, los métodos de selección, la formación, la evaluación del desempeño, la promoción y el desarrollo, la brecha salarial, las políticas retributivas propias, los planes de comunicación internos o los protocolos de prevención frente al acoso.

Los planes de igualdad, obligatorios para todas las organizaciones de más de 50 personas, suponen diagnósticos detallados de los procesos internos de gestión de personas y dan una valiosa información para la mejora continua desde una perspectiva de género. La legislación en esta materia ha prestado especial atención al ámbito laboral o profesional a través de la mejora en la gestión de las personas en las empresas y organizaciones contando como estrategia por excelencia con el diseño e implantación de planes de igualdad.

En palabras de Elena Martín, responsable de Igualdad y Diversidad de Adecco Learning & Consulting, “los numerosos avances propuestos encontraron su desarrollo en los Reales Decretos de Planes de Igualdad e igualdad retributiva. Al ser posicionados como equivalentes a los convenios colectivos, su alcance es incluso mayor jugando la parte social un papel crucial en las mesas negociadoras. Las comisiones creadas de forma paritaria están alcanzando acuerdos que no solamente permiten detectar y actuar ante posibles discriminaciones, sino captar el talento bajo criterios que garanticen las mismas posibilidades de desarrollo profesional. Tener un Plan de Igualdad no es un trámite. Requiere alcanzar acuerdos, establecer compromisos, calcular recursos y diseñar una estrategia”.

El Informe en materia de Igualdad de Mujeres y Hombres de Adecco Learning & Consulting se ha realizado sobre una muestra de 236 empresas de menos de 50 empleados, entre 50 y 100, entre 100 y 150, entre 150 y 250, y de más de 250. Las compañías pertenecen al sector industrial, de alimentación, logística y distribución, administración y finanzas, TIC, farmacia y otros.

Política retributiva: la brecha salarial

La brecha salarial es uno de los principales factores relacionados con la desigualdad laboral entre hombres y mujeres. De acuerdo con la Organización de Naciones Unidas, es el porcentaje resultante de dividir dos cantidades; la diferencia entre el salario de los hombres y las mujeres entre el salario de los hombres.

La causa de esa diferencia salarial es múltiple. Por ejemplo, la menor ocupación por parte de las mujeres en puestos directivos, un mayor porcentaje de mujeres que trabajan en sectores peor remunerados, su alta representación en puestos a tiempo parcial o la maternidad, siendo este último un factor clave.

Según datos del Parlamento Europeo (2021), las mujeres que trabajan en la Unión Europea ganan un 14% menos por hora de media que los hombres.

Pero el Informe de Igualdad de Adecco Learning & Consulting revela que existen diferencias salariales entre hombres y mujeres, a nivel general y con independencia del puesto. Así, los hombres ganan un 11,82% más de media al año que las mujeres. El salario medio en mujeres es de 31.259 euros al año y el de los hombres de 36.832 euros al año.

El 19,7% de las empresas analizadas cuentan con una brecha salarial superior al 25%. Este dato es importante por venir expresamente reflejado en la legislación española: en su artículo 28.3., el Estatuto de los Trabajadores indica que cuando se supera este porcentaje del 25% debe incluirse una justificación de que dicha diferencia responde a motivos no relacionados con el sexo de las personas trabajadoras. Ahora bien, es necesario el análisis en detalle realizado en las auditorías retributivas, donde la finalidad es detectar esta posible discriminación por razón de sexo, ya que en igualdad de condiciones y en puestos de igual valor no debe existir diferencia entre el salario percibido entre hombres y mujeres.

A nivel sectorial, la mayor brecha salarial está en la industria de la alimentación: comercialización y distribución (34,9%), seguido de la industria química (23%).

En el otro lado de la moneda, está el sector transporte y almacenamiento con la menor brecha salarial, de un 4,29% y el comercio al por mayor (6,04%).

Foto cedidaJuan Pablo Córdoba, futuro CEO del holding regional de las bolsas de Chile, Perú y Colombia; actual presidente de la BVC

Sigue avanzando la integración regional de las bolsas de Chile, Perú y Colombia. Luego de haber iniciado el proceso, la Bolsa de Santiago (BCS), la Bolsa de Valores de Lima (Grupo BVL) y la Bolsa de Valores de Colombia (BVC) ya eligieron a quien liderará la integración desde el timón del holding regional.

Se trata de a Juan Pablo Córdoba Garcés, el actual presidente de la BVC, quien fue nombrado por los directorios como candidato al rol de futuro CEO del holding, según informaron las firmas a través de un comunicado.

Considerando que esta sociedad matriz –que estará domiciliada en Santiago– todavía no ha sido constituida, agregaron, esta decisión deberá ser ratificada por el directorio de la futura entidad en su momento.

Córdoba llegó a la presidencia de la BVC en 2015. En su trayectoria, destacan pasos por el Fondo de Garantías de Instituciones Financieras (Fogafín), el Fondo Monetario Internacional (FMI), el Ministerio de Hacienda y Crédito Público de Colombia, el Banco Interamericano de Desarrollo (BID) y el Departamento de Planeación Nacional. También fue elegido como presidente de la Federación Iberoamericana de Bolsas (FIAB) en 2013.

El profesional es economista de la Universidad de los Andes y cuenta con magister y doctorado en economía de la Universidad de Pennsylvania.

Con esta decisión, Córdoba quedó al mando del proceso de integración entre las tres plazas bursátiles, cuya cuenta regresiva empezó a mediados del año pasado, con la aprobación del acuerdo marco de la operación.

De todos modos, las operaciones cotidianas de los tres mercados seguirán con normalidad, sin cambios organizaciones ni operativos, por ahora. Por lo mismo, las firmas decidieron que José Antonio Martínez y Francis Stenning se mantengan en las gerencias generales de la BCS y Grupo BVL, respectivamente.

Uno de los pilares fundamentales de la integración de los mercados de capitales de los tres países andinos es la creación de la matriz regional. Esto incluye un proceso de canje, para intercambiar el total de las acciones de la rueda colombiana por un 40% del holding regional; todos los títulos de la rueda chilena por otro 40%; y todos los papeles de la rueda peruana por el 20% restante.

Con todo, la meta es tener un mercado de capitales en común para finales de 2023.

Foto cedidaSébastien Ribeiro, gestor de renta variable

La tecnología y la innovación están presentes en todos los segmentos de la economía y son la base de su desarrollo, generando dinamismo empresarial e importantes oportunidades de inversión. Con esta convicción, Amiral Gestion ha decidido lanzar el nuevo Sextant Tech, una estrategia de la Sicav Sextant que lleva ya unos meses operando en Francia y que tras recibir la aprobación del regulador desembarca ahora en España.

La estrategia de la cartera, liderada por el gestor de renta variable Sébastien Ribeiro, consiste en financiar y generar un ecosistema próspero para las compañías tecnológicas europeas, ayudando así a fomentar la reindustrialización del continente, además de aumentar su independencia a través de la innovación y la soberanía tecnológica.

Se centra tanto en empresas innovadoras del sector tecnológico como de la industria del juego, la robótica, la informática, inteligencia artificial, fintech, internet, comercio electrónico e industria 4.0. Cuenta con un criterio de inversión mínima del 50% en Europa, aunque invierte en el sector tecnológico sin otras limitaciones geográficas ni de capitalización, con vocación internacional y basándose en un análisis financiero y extra-financiero interno y exhaustivo.

Con el fin de mantener un enfoque internacional indispensable para la buena comprensión de este sector global, Amiral Gestion ha movilizado a su equipo de gestión europeo, con una larga experiencia en la compañía. Por otra parte, se apoya también en su equipo de analistas con sede en Singapur, así como en la reciente contratación de Vincent Mercadier, gestor especializado en las grandes capitalizaciones estadounidenses.

Ciertamente se está produciendo un ajuste de las tecnológicas tras la aceleración de la pandemia y la ralentización económica, que ha producido un incremento de la inflación y un descenso de la demanda. No obstante, Sébastien Ribeiro explica que «nuestra voluntad es contribuir a la creación de un ecosistema poderoso alrededor de la tecnología europea, capaz de hacer emerger campeones mundiales, y financiar a los 25 o 30 unicornios que se plantearán la cuestión de cotizar en bolsa en los próximos años”.

Foto cedidaJerónimo Nin, Mauricio Tchilingirbachian y Sebastián Arena

Uruguay es una especie de excepción latinoamericana, ya que el peso está siendo una de las pocas monedas de la región que se han apreciado frente al dólar, mitigando la caída de los mercados globales 2022 y abriendo algunas oportunidades que el equipo de inversiones de Nobilis está sabiendo manejar con plena conciencia de la novedad de los tiempos.

Jerónimo Nin, CFA, gerente de Trading e Inversiones Nobilis, explica que las inversiones en moneda local de algún modo “salvaron” un 2022 especialmente duro en los mercados: “Nosotros, desde que arrancó el año 2022, uno de los estudios que hicimos y que revisábamos periódicamente era la conveniencia o no de invertir en moneda local. Y para eso fuimos a mirar la historia y lo que vemos es que la inflación ha superado a la devaluación por casi 3% promedio anual a lo largo de los últimos 80 años, que es lo que hay de información. Y 3% por año es mucho. Cuando vos miras el gráfico año a año (inflación/devaluación), los años de crisis la devaluación en Uruguay fue monstruosa, y lo que siempre nos enseñaron a nosotros es que lo que te protege es el dólar. Pero nosotros estamos ahora tratando de combatir esa manera de pensar porque entendemos que aquel cliente que va a gastar en pesos y está pensando en su jubilación, es innecesario que asuma el riesgo del dólar”, señala.

Todo un desafío, convencer a los inversores uruguayos (o rioplatenses) de confiar en la moneda local en un contexto de inflación alta y de subida de los tipos de interés.

Es un cambio de paradigma total para el mercado uruguayo porque, como explica Jerónimo Nin, “al principio el cliente sigue pidiendo la rentabilidad en dólares y hay que hacerle ver que tiene que pensar en UI (Unidades Indexadas a la inflación). Es algo que da trabajo, pero es realmente un momento especial».

“Además, en el mercado local (si bien nos faltan muchas opciones en acciones y bonos corporativos) a nivel soberano tenemos una curva en UI y en pesos. Ahora tenemos opciones de inversión que hace 25 o 30 años no había. El problema es cuando es el momento específico para vender los dólares, hay que tener mucho estómago para aprovechar los momentos bajistas perdiendo protección”, añade el gerente de Trading e Inversiones Nobilis.

¿Hasta cuándo va a durar este “desacople” uruguayo?

El encargado de “tener ese estómago”es Sebastián Arena, jefe de Trading de la firma uruguaya: “2023 está marcado por lo que va a pasar con la inflación en Estados Unidos y con la Fed. Todo eso va a repercutir fuerte en Uruguay y hay que estar atentos a los cambios de coyuntura. La curva uruguaya tiene una parte corta que está manejada por las Letras de Regulación Monetaria que emite el Banco Central, y una parte más larga por los bonos del tesoro gubernamentales. Nosotros vemos más atractiva la parte en pesos bien corta, con una tasa al 12%, porque es una tasa muy buena y si te vas a la parte más larga, a los bonos, está un poco invertida la curva. Para tomar un poco más de duration vemos más atractivo los bonos en UI con un plazo medio a 5 años que está rindiendo 3,10 o 3,20”

Arena está especialmente pendiente de los flujos que entran en Uruguay y que tienen la clave de los movimientos necesarios para tomar decisiones: “Hay flujos financieros, de capitales de cartera, y otros flujos de la economía real que vienen por la inversión directa, como la construcción de la fábrica de UPM, un récord de exportaciones agrícolas y también del sector servicios. Y todo indica que el nivel de exportaciones se mantendrá muy alto este año (salvo en caso de sequía). Y todo esto se combina con una estructura de mercado especial en Uruguay, donde la realidad es que no hay compradores y los fondos de pensiones, principales inversores, también tienen una visión positiva a largo plazo sobre el peso y, en definitiva, nadie quiere los dólares”, explica Sebastián Arena.

Esta situación históricamente excepcional para Uruguay no debería revertirse en los próximos seis meses, dicen los informes de Nobilis.

Seguir creyendo en la renta variable para una inversión a largo plazo

A la hora de pensar en inversiones globales y en fondos, Mauricio Tchilingirbachian, CFA, analista financiero, tiene la palabra: “Mirando la situación actual y la curva de rendimiento en dólares, la parte corta de la renta fija y del high yield tiene bastante sentido para nosotros, entre otros teniendo en cuenta la necesidad de estar protegidos de las decisiones de la Fed. Además, en caso de que veamos una recesión, la renta fija también es una buena herramienta”

Los asesores financieros y analistas de inversión uruguayos, además de las gestoras, han pasado los tres últimos años defendiendo las cualidades de la renta variable ante un tipo de inversor, el latinoamericano, totalmente apegado a la seguridad de la renta fija. La realidad de los rendimientos terminó por provocar un giro en las carteras, pero 2022 fue un balde de agua fría para los clientes. En ese contexto, ¿cómo volver ahora a la renta fija y explicarlo de forma convincente?

Mauricio Tchilingirbachian no duda: “Siempre que hablamos de renta fija o variable, me gusta empezar hablando de qué horizonte de inversión tenemos. Si el tema es qué es lo que da más retornos a diez años, hace dos años yo decía las acciones y hoy en día sigo diciendo que son las acciones. Pero si hablamos de los próximos doce meses, la cosa cambia y pensamos que los bonos son un mejor activo con menor volatilidad. Pero está claro que no tiene sentido desarmar un portafolio de acciones con un plan que es a diez o quince años”

“Es difícil, hay que tener paciencia, y en el camino uno puede hacer pequeños ajustes para aprovechar las oportunidades, pero sin cambiar la visión a largo plazo”, añade.

Sobre los activos alternativos, el analista de Nobilis reconoce que “tomaron mucha relevancia y la razón es que no había tasa ni retorno en ninguna otra parte del mercado. Y luego, dentro de los alternativos hay mucha variedad, según los objetivos que se busquen. La gran bondad de los alternativos es que te quitan correlación con los activos tradicionales, esas propiedades seguirán siendo necesarias, pero el tema es que hoy, para conseguir renta, pierde un poco de sentido frente a los rendimientos del 8% que se pueden encontrar en los mercados públicos”

“Hay tres grandes categorías de alternativos si los pensamos desde lo que suelen ser nuestros objetivos. Uno es el private equity, otro es el private debt y en tercer lugar están los alternativos (a veces líquidos, a veces ilíquidos) que apuntan a descorrelacionar carteras, como son los hedge funds. El problema es que hoy no es el momento de seguir agregando posiciones en esas estrategias a medida que el mercado público (líquido) va mejorando”, concluye Jerónimo Nin.

El 2022 ciertamente ha sido un año desafiante tanto para el cripto como para los mercados bursátiles tradicionales; ¡y para los que invierten en ellos!

El año vio un nivel de inflación récord en algunos de los lugares más improbables, como Europa y EE.UU.; considerado tradicionalmente inmune a tales presiones. En el mercado estadounidense, el Índice de Precios al Consumidor (IPC) alcanzó un máximo histórico de 298,01 puntos en octubre de 2022; esto se compara con un mínimo histórico de 23,50 puntos en febrero de 1950.

Diferentes factores externos del mercado han afectado el mercado bursátil y de criptomonedas como la guerra entre Ucrania y Rusia, la crisis energética financiera y la pandemia.

¿Son los cripto mercados similares a los mercados financieros?

Inicialmente, el cripto mercado solía comportarse de forma completamente independiente a los mercados tradicionales ‘FIAT‘ con su propia lógica y activos.

Pero a principios de 2022, ambos mercados comenzaron a converger. En mayo, por ejemplo, Bear Market afectó a las acciones tradicionales tanto como a las cripto. Dichas valoraciones, tradicionales y criptográficas, dependen de dos tipos de factores conocidos como de mercado internos y externos.

Los factores internos se basan en fundamentos económicos: para un volumen finito de un activo, su precio será en función de la demanda del mismo; y esto es igualmente para los cripto activos (monedas, tokens, etc.) como para las acciones tradicionales. Los factores externos son muchos y variados, ¡particularmente durante el año pasado! – como resultado de eventos geopolíticos (conflictos, por ejemplo), anuncios de empresas, políticas gubernamentales y otras tendencias socioeconómicas y políticas.

Inflación y tipos de interés

El 2022 estuvo marcado por diversos factores «externos»: desde la crisis energética mundial y la guerra entre Rusia y Ucrania hasta los cambios políticos en Brasil (uno de los mayores proveedores de productos básicos y de medidas de mitigación de la pandemia en el mundo).

Una consecuencia de esta turbulencia ha sido el surgimiento de la inflación como una tendencia global genuina. La inflación refleja el aumento en el precio de los servicios y bienes en un período de tiempo específico, afectando la capacidad económica de los consumidores ya que impacta directamente en sus ingresos. Cuando esas subidas de precios reflejan el correspondiente crecimiento económico y aumento de la productividad, resultan inofensivas; en caso contrario, la inflación destruye la confianza y ahorros de los consumidores.

Roessel explica que el principal instrumento para mitigar y hacer frente a la inflación es la tasa de interés nacional; o la establecida por los bancos centrales más influyentes. Por ejemplo, la subida de tasas de interés tiende a frenar el endeudamiento y a mitigar el impacto de la subida de precios sobre el ahorro; en consecuencia, se estima que disminuirá gradualmente la actividad económica y, en última instancia, los precios.

La clave para los bancos centrales es reducir la demanda económica (que impulsa la inflación) sin provocar una recesión (el colapso total de la demanda).

Tasas de interés más altas y criptomercado

La variación de los tipos de interés de los bancos centrales tiene un impacto directo en las valoraciones de las criptomonedas, ya que estos últimos activos se consideran de mayor riesgo en comparación con las acciones y divisas convencionales. Es este riesgo el que se refleja en un rendimiento relativamente más alto; de nuevo, un principio básico de la economía.

Los tipos de interés más altos generalmente crean menor interés o demanda por los activos de alto riesgo como el bitcoin. Normalmente, cuando los tipos de interés suben, el valor de los principales activos del mercado de criptomonedas baja, por lo que la correlación podría ser que los anuncios sobre mayores tipos de interés conllevan un descenso en los precios de los criptoactivos.

Hace poco más de un año, cuando la Reserva Federal publicó sus minutas del 14 y 15 de diciembre, indicaron que era probable que aumentará las tasas en 2022. Tras esta publicación, BTC cayó de 46.500 a 43.200 dólares en pocas horas, antes de descender a 41.500 dólares unos días más tarde, lo que representa una caída de alrededor del 10%.

La postura cada vez más agresiva de la Fed ha tenido un efecto acumulativo en las criptomonedas, provocando una disminución en la confianza del mercado en previsión de una política monetaria cada vez más restrictiva.

¿Cuál es la relación entre el cripto mercado y las tasas de interés?

Finalmente, Roessel comenta que la inflación lleva a tasas de interés más altas, resultando en una menor demanda de activos de mayor riesgo y por ende, las cripto evaluaciones tienden a caer.

Ante un escenario de alta inflación, los bancos centrales aumentarán las tasas de interés para enfriar la economía, y como resultado, la demanda de valoración de criptomonedas tiende a caer. En efecto, hay menos incentivos para invertir en activos (relativamente) de mayor riesgo, cuando ahora se puede generar un rendimiento decente con simples depósitos bancarios.

Por supuesto, lo contrario es igualmente cierto: como estamos empezando a ver ahora con una disminución de las subidas de las tasas, los depósitos bancarios se vuelven menos atractivos y las valoraciones de las criptomonedas están empezando a subir en consecuencia.

Se trata, por supuesto, de macrotendencias; cada instrumento (divisa, token, etc.) tendrá sus propios fundamentos e impactos que los inversores deberán tener en cuenta. Lo mismo puede decirse de las bolsas en las que se realizan estas transacciones; no todas las plataformas son iguales e, independientemente de estas relaciones entre FIAT y criptomonedas, siempre se aconseja a los inversores que investiguen antes de comprometerse. ¡Esta es una lección de 2022 que sigue siendo inequívoca!

Tribuna deTyler Roessel, jefe de Relaciones Públicas en Phemex

Metagestión, una de las gestoras de fondos de inversión independientes más antiguas en España, ha nombrado a Alberto Roldánnuevodirector generalde la firma, en sustitución de Carlos Flores, que seguirá ligado al Grupo en un nuevo proyecto que englobará los productos de gestión alternativa y que liderará desde la nueva oficina de Barcelona.

Alberto Roldán se incorporó a la gestora en diciembre de 2021 como director de Inversiones, siendo responsable de la estrategia de los seis fondos de inversión y el plan de pensiones que gestiona la firma. Seguirá compatibilizando este cargo con su nuevo puesto al frente de la gestora.

Bajo su responsabilidad se han consolidado los fondos de inversión de la gestora, recuperando el liderazgo de rentabilidad a largo plazo que siempre ha caracterizado a los fondos de Metagestión. De hecho, Metavalor Internacional ha vuelto a situarse en el percentil más alto de su categoría desde que Roldán se hiciese cargo de su gestión. Por su parte, Metavalor FI conserva durante once meses consecutivos la máxima calificación de Morningstar, 5 estrellas, situándolo en el 10% de los mejores fondos de renta variable en España.

En su nueva etapa al frente de la firma, Roldán liderará el proyecto de crecimiento que incluye tanto incrementar el patrimonio de los fondos gestionados como la consolidación de la división de Gestión de Carteras Privadas y Corporativas.

Roldán cuenta con más de 25 años de trayectoria en entidades como Bestinver, Inverseguros, Lloyds, Bank, BBVA o GBS Finance, donde ha ocupado puestos de responsabilidad como director de análisis, gestor de fondos y director de Inversiones, entre otros. Asimismo, es profesor asociado en la Universidad Carlos III de Madrid y miembro del claustro de profesores de la certificación CEFA de la Fundación de Estudios Financieros. Roldán es licenciado en Economía y ha cursado varios másteres en mercados financieros e inversión fundamental en centros como el IE, OMMA o la UNED.