Foto cedidaWouter Van Overfelt, responsable de Crédito de Mercados Emergentes de Vontobel; y Simon Lue-Fong, responsable de Renta Fija de Vontobel.

En respuesta a la fuerte demanda de los clientes, Vontobel está ampliando su gama de productos de renta fija de mercados emergentes, centrándose en el grado de inversión en divisas fuertes y en la región asiática. En este contexto, ha anunciado el lanzamiento de dos nuevos fondos: el Vontobel Fund – Emerging Markets Investment Grade y el Vontobel Fund – Asian Bond.

Según explica la gestora, el Vontobel Fund – Emerging Markets Investment Grade invierte en bonos soberanos o corporativos de alta calidad de mercados emergentes con diferentes vencimientos en diversas divisas fuertes. Mientras que el Vontobel Fund – Asian Bond se centra principalmente en bonos corporativos de toda Asia, de diversas calidades y con diferentes vencimientos en varias divisas fuertes. “Ambos fondos tratan de generar rendimientos atractivos a lo largo de un ciclo económico completo, respetando al mismo tiempo la diversificación del riesgo”, matizan.

Desde Vontobel apuntan que el objetivo de ambos fondos, que están domiciliados en Luxemburgo, es la optimización del nivel de los diferenciales para un determinado nivel de riesgo. Mediante un exhaustivo análisis y un modelo de valoración propio, el equipo compara los niveles de remuneración potencial entre las calidades de los emisores, los países, los tipos de interés, las divisas y los vencimientos dentro de sus respectivos universos de inversión para identificar las oportunidades más rentables, que pueden ser contrarias a las opiniones dominantes.

“Estos dos fondos complementan su gama de soluciones para los mercados emergentes. Uno de los fondos proporciona a los clientes acceso a renta fija de alta calidad a través de una versión de menor riesgo de nuestros actuales fondos en divisa fuerte. Por su parte, el otro fondo representa una versión dedicada a Asia de nuestro emblemático fondo corporativo de mercados emergentes, que ofrece exposición a las economías asiáticas de rápido crecimiento”, afirma Wouter Van Overfelt, responsable de Crédito de Mercados Emergentes.

Por su parte, Simon Lue-Fong, responsable de Renta Fija, añade: “El sentimiento hacia la renta fija de mercados emergentes ha mejorado este año y, durante estas primeras semanas de 2023, ya hemos visto un interés significativo de los clientes por esta clase de activos. Estos fondos se fundamentan en la dilatada experiencia que Vontobel atesora en renta fija de mercados emergentes y pretenden ofrecer a nuestros clientes soluciones adicionales relevantes para esta nueva y prometedora fase del mercado”.

El escenario de tipos al alza preocupa a la CNMV, que quiere asegurar que los inversores, sobre todo minoristas, entienden los riesgos de comprar cualquier tipo de producto de renta fija, ya sea un bono, una letra del Tesoro o un fondo de inversión de renta fija. “La CNMV ha sido especialmente activa en materia de alertar sobre los riesgos específicos de comercialización de estos productos en un entorno como el actual”, ha destacado Rodrigo Buenaventura, presidente de la CNMV, en la presentación de su plan de actividades para 2023. “Hemos sido muy claros sobre la importancia de que el cliente comprendiera que, si ha comprado un producto de deuda, éste puede afrontar pérdidas si los tipos van a alza, y si retira la inversión o vende antes del horizonte del fondo o del producto”.

De ahí que muchas de sus actuaciones más recientes, y de las futuras (como la próxima guía técnica de fondos con objetivo de rentabilidad y fondos de deuda buy&hold, que se concluirá durante el año 23 y que tiene relevancia por el tensionamiento de tipos y lo que pueda venir en el año), se hayan centrado y se vayan a centrar en estas alertas relacionadas con los riesgos de la renta fija. Buenaventura explica que, en la práctica, a la hora de registrar productos con un objetivo de rentabilidad concreto (más de 70 en 2022), ya el año pasado aplicaron criterios similares a los que ahora desarrolla la guía técnica de forma que “algunas de las advertencias y requisitos que ahora figuran ya se estaban pidiendo a las entidades, que incorporaron con buena aceptación en sus folletos en 2022. En este sentido, la guía quiere cerrar el círculo más que abrirlo”.

“Queremos mejorar las advertencias, hacerlas más claras, extenderlas y hacerlas más específicas… pero no llegamos tarde, teniendo en cuenta que ya actuamos el año pasado. Nos hemos anticipado al problema y en la verificación de registro de las entidades hemos prestado no solo atención especial a este tema, sino pedido a las entidades que introdujeran advertencias. Y hemos dado el mensaje de que era un asunto que requería atención de los comercializadores. Ahora queremos formalizar en un documento de cara a futuro todo esto”, explica, haciendo alusión a la guía técnica”.

Dicha guía es una de las medidas contempladas en su plan de actividades para este año, para supervisar a los intermediarios financieros. Otras medidas que contempla en este apartado es una iniciativa para evaluar el grado de preparación para DORA de las ESIs y las gestoras; o la agilización de los procedimientos de autorización de vehículos de capital riesgo mediante la habilitación de formularios web, que mejoran los tiempos y la calidad de la información, dice Buenaventura.

También en este apartado destaca la creación de la unidad de prevención de blanqueo de capitales o la participación de la CNMV en un ejercicio coordinado por ESMA sobre comunicaciones comerciales (“se ha detectado que en un porcentaje elevado de la comercialización inadecuada, parte del origen del problema podría estar en el propio del mensaje de las comunicaciones comerciales y por eso se hará un análisis con técnicas de mistery shoping”).

Carteras de gestión discrecional

Otro de los mensajes de la CNMV fue la preferencia por carteras de gestión discrecional con más fondos de terceros. “A veces es más complejo analizar el servicio de GDC que un fondo, pero estamos llevando a cabo actuaciones de supervisión para asegurar que la prestación del servicio se hace con las debidas garantías, con los tests que prevé la norma, que contempla la posibilidad de distribución de producto propio. Sería ideal que las carteras se compusieran de forma variada, pero la ley contempla el derecho de las entidades a incorporar cierta proporción en las carteras gestionadas”, dice el presidente.

Un entorno complejo

Buenaventura dibujó para 2023 un entorno complejo, no necesariamente un mal año pero con complejidades importantes y factores de riesgo, entre los que destacó algunos como la inestabilidad geopolítica marcada por la guerra en Ucrania, un entorno de desaceleración económica global, unas tasas de inflación elevadas (en máximos de 30 años), una normalización de la política monetaria que ha supuesto un tensionamiento de tipos de interés no visto en 15 años, la combinación de caídas en los mercado de renta variable y renta fija en 2022 y niveles de volatilidad y estrés en los mercados en niveles medios.

“Estos riesgos tienen implicaciones para la supervisión y la regulación: observamos un reajuste de las preferencias de inversión que genera un desplazamiento de grandes masas de carteras en distintos activos y eso en la inversión colectiva se traduce en la necesidad de prestar atención al riesgo de tipos de interés, liquidez y de contraparte. También esos desplazamientos pueden generar impactos en las masas patrimoniales y en el resultado de las entidades que supervisamos, por lo que habrá que poner atención en la solidez y la solvencia”, recuerda.

El presidente de la CNMV también mencionó el endurecimiento de las condiciones de financiación por parte de los prestatarios y la mayor importancia de contar con una información financiera fiable para que los inversores puedan establecer sus estrategias. Otras implicaciones, la volatilidad en las materias primas y sobre todo en energía, que “seguirá siendo un punto de atención para todos”. “Todo esto se combina con la necesidad de vigilar la inestabilidad financiera porque son factores y riesgos transversales, y afectan a las principales economías del mundo”, asegura.

Cinco líneas estratégicas

La CNMV ha definido cinco líneas estratégicas que orientarán su actuación para los ejercicios 2023 y 2024, y que en líneas generales proyectan las que se han seguido en el bienio 2021-2022. La primera, la supervisión rigurosa de los mercados de valores con especial atención a la estabilidad financiera. Reforzará sus procesos de identificación y análisis de riesgos, con el uso de nuevas herramientas para construir indicadores de riesgo sistémico en los mercados. Velará por la resiliencia y robustez de las infraestructuras de los mercados y de las entidades prestadoras de servicios de inversión. En este punto, también monitorizará potenciales riesgos en la inversión colectiva.

En segundo lugar, fortalecer el marco de protección de los inversores minoristas ante los nuevos retos con la educación financiera como medida fundamental de autoprotección de los inversores. En este contexto, supervisará que el diseño y la comercialización de productos y servicios de inversión se realicen en el mejor interés del cliente y velará por su correcta definición antes de que empiecen a comercializarse (mecanismo preventivo). Realizará revisiones horizontales tanto para verificar que las entidades cumplen con sus obligaciones como para identificar prácticas que puedan afectar a la protección de los inversores e intervenir antes de que arraiguen.

Además, se centrará en los productos y servicios que promocionen características ASG u objetivos de inversión sostenible, y en los más complejos y con impacto a largo plazo, así como en la comercialización de productos de renta fija. En esta línea, intensificará las actuaciones previstas en el marco del Plan de Acción contra el Fraude Financiero (PAFF) para proteger a los inversores contra el fraude financiero y las prácticas inadecuadas, con el foco en las advertencias sobre entidades no autorizadas (chiringuitos financieros), en la publicidad no ajustada a la legalidad -mensajes poco claros o engañosos- y en la información difundida a través de redes sociales e internet que pueda suponer recomendaciones de inversión.

La tercera línea es revitalizar los mercados de capitales para favorecer el crecimiento y la transición a una economía sostenible: implicará agilizar procedimientos de autorización de diversos tipos de entidades y aquellos dirigidos a fomentar la participación de las sociedades emisoras en el mercado. Para facilitar el flujo de inversiones hacia actividades sostenibles, se pondrá énfasis en la divulgación a los inversores de información estandarizada y comparable y se reforzará la supervisión de la información no financiera, en especial en materia de sostenibilidad. Se define como prioridad la identificación y el seguimiento de posibles prácticas de blanqueo ecológico o greenwashing y también el desarrollo de la inversión colectiva en materia sostenible.

La cuarta, monitorizar los efectos de la innovación financiera y tecnológica en los mercados de valores con la intención de evaluar el impacto de esta innovación, apoyar las oportunidades de desarrollo y mitigar los posibles riesgos. En este sentido, se centrará en dos iniciativas muy relevantes: la preparación para el reglamento MICA y DORA, dos piezas centrales que suponen mayor transformación de competencias de la CNMV en próximos años. También tiene previsto impulsar la transformación digital de la institución para mejorar sus capacidades supervisoras y aumentar su eficacia y eficiencia.

Por último, pretende crear un supervisor más accesible y conectado con la sociedad: “La CNMV considera necesario potenciar la comunicación institucional y reforzar su compromiso social. Tiene previsto hacer más accesible la información que genera y crear nuevas vías de comunicación en redes sociales con mensajes más comprensibles y útiles”.

Plan de actividades

El plan de actividades contempla 48 objetivos verificables, a parte de la actividad ordinaria. En cuatro fases: la supervisión de intermediarios, las mejoras en el funcionamiento de la CNMV, la supervisión de los mercados, y relación con inversores.

La supervisión de los intermediarios financieros potenciará su actuación en 2023 con seis revisiones horizontales entre las que destaca el cumplimiento de las obligaciones de las comunicaciones comerciales y la publicidad, en una iniciativa coordinada por ESMA, que se complementará con una actuación de cliente simulado o mystery shopping sobre estas cuestiones enfocada a canales online, incluyendo la actividad de las entidades que operan en España en libre prestación de servicios. También se revisará el cumplimiento de la normativa sobre sostenibilidad, sobre mejor ejecución, la liquidez de las IICs y la información contenida en el documento de Datos Fundamentales para el Inversor (DFI). Se evaluará el grado de preparación para DORA de las ESIs y gestoras y se publicará la Guía Técnica sobre refuerzo de la transparencia de las IICs con objetivo concreto de rentabilidad y de renta fija con estrategia de “comprar y mantener”,actualmente en fase de consulta pública. También se llevará a cabo un análisis comparado de la metodología y transparencia del Ibex 35. Además, se creará una Unidad de Prevención de Blanqueo de Capitales y se agilizarán los trámites para entidades de capital riesgo, gestoras y empresas de servicios de inversión (ESI).

En el bloque de mejor funcionamiento de la CNMV, destaca el proyecto de análisis crítico y comparado de la actividad sancionadora de la CNMV, además de iniciativas de impulso en la ejecución del Plan estratégico de transformación digital de la institución, así como otras medidas que afectan al personal. En el área de supervisión de mercados están previstas iniciativas para asegurar que la información financiera de las empresas emisoras sea fiable como la revisión de los desgloses contables sobre las incertidumbres a las que se exponen y el adecuado reflejo de la inflación y la subida de los tipos de interés en sus test de deterioro de activos, entre otras. También está previsto el seguimiento y diálogo continuo con las entidades cotizadas en relación con los desgloses relativos a la información sobre sostenibilidad, así como la actualización de la Guía Técnica sobre comisiones de auditoría. Se incluyen además objetivos relacionados con la supervisión y resolución de las entidades de contrapartida central y la compensación y liquidación de valores.

El área de relaciones con inversores y otras partes interesadas contempla numerosas iniciativas para 2023 como la mejora del sistema de advertencias de entidades no autorizadas, una campaña de divulgación para la prevención del fraude, la creación de un comité asesor de economistas financieros en al ámbito de los mercados de valores, la celebración del Joint ESAs Consumer Protection Day en España (el día del consumidor financiero) y nueva estrategia de comunicación de la CNMV en las redes sociales. Se desarrollará también un programa de educación financiera sobre la naturaleza y riesgos de los criptoactivos.

Greenwashing

La CNMV quiere impulsar el diálogo y la formación en materia de finanzas sostenibles, con énfasis en el riesgo de greenwashing y desarrollará actuaciones complementarias a las actividades de supervisión en este sentido. También se contempla la creación de un comité asesor de economistas financieros en el ámbito de los mercados de valores.

En inversión colectiva y ESG, la idea es vigilar la correspondencia de las carteras de inversión con la información que dan, establecimiento procedimientos para revisar tanto la adecuación de los emisores como de los fondos con la información que dan a los inversores, y participando en ejercicios a nivel europeo, “con comprobaciones simultáneas y coordinadas sobre la correspondencia entre cómo se denominan los productos y lo que contienen, y la información que ofrecen al inversor. Y en los emisores, cómo publican sus informaciones relacionadas con la taxonomía y otros reportes. Estamos siendo muy activos pero no creo que haya situación diferencial en España con respecto a Europa”, matiza Buenaventura.

La evolución de los mercados financieros durante el año que acaba de comenzar estará condicionada por las actuaciones de los grandes bancos centrales, sobre todo de la Reserva Federal. Así lo afirmó Almudena Benedit, responsable de carteras de Julius Baer en España, en la presentación de perspectivas de la firma. Benedit considera que la Reserva Federal no debería realizar las tres subidas de tipos de interés que descuenta el mercado ya que, de suceder, “tendrían impacto en la economía real”.

Su escenario base para 2023 apunta a que EE.UU. y Europa sortearán la recesión económica al tiempo que se enfriarán las presiones inflacionistas. La moderación en los IPC, tanto de EE.UU. como de Europa, respondería a los efectos de las subidas de los tipos de interés realizadas hasta la fecha, unido a la progresiva normalización de la oferta tras las tensiones en las cadenas de suministro derivadas de la pandemia y a un descenso del consumo.

Eso sí, la clave para que se cumpla este escenario estaría en que la Fed estadounidense siguiera preocupada por la inflación y por conseguir el objetivo del 2% para el IPC. Para Benedit, si esto sucede y la autoridad monetaria americana sigue encareciendo el precio del dinero, habría miedo a una recesión, con la consiguiente corrección en los mercados. Para el BCE la experta ve una subida de los tipos en medio punto porcentual en la próxima reunión del organismo.

Ante este panorama de escasa visibilidad, en Julius Baer apuestan por una estrategia de inversión defensiva. En renta fija, ven oportunidades en el segmento de deuda con grado de inversión, donde paulatinamente habría que aumentar la duración de la cartera debido al previsible final en las subidas de los tipos de interés. Por el contrario, observan riesgo en high yield, debido a que posiblemente haya “problemas derivados de las alzas de tipos de interés”, teniendo en cuenta que este tipo de compañías suelen estar muy endeudadas, según afirmó Benedit.

En renta variable, las dudas que pesarán en la primera mitad del año les lleva a ser prudentes y a decantarse por valores y sectores generadores de caja, con capacidad para fijar precios y con baja deuda. Benedit reconoce que el ajuste de las valoraciones ya se ha producido en los valores de perfil growth, sobre todo en las tecnológicas, pero “habrá que ver qué pasa con los resultados empresariales”. De momento, las estimaciones de beneficios apuntan a crecimientos moderados, según recuerda la experta.

Sus sectores favoritos son salud, utilities y tecnología de calidad, es decir, con generación de caja, negocio sólido y poca deuda. Benedit admite que el mercado penalizará a las compañías que “quemen caja con proyectos que aún no cuentan con visibilidad”.

Julius Baer sigue apostando por la inversión alternativa como fórmula para estabilizar las carteras, sobre todo de cara a un año que se presenta volátil en los mercados. El porcentaje de inversión en la cartera de Julius Baer se sitúa entre el 5% y el 6%.

España

Benedit también dio una pincelada acerca de la situación en España. La experta reconoce que tiene una “visión constructiva” con nuestro país, que se beneficiará de los fondos europeos Next Generation. Sus previsiones de crecimiento para España apuntan a un aumento del PIB del 1,5% para este año y del 2,4% para el que viene.

Como riesgos, Benedit apunta a las convocatorias electorales de mayo y de final de año, así como a la elevada deuda que acumula el Estado español. Respecto a este punto, la experta no muestra demasiada preocupación, debido a que habrá flexibilidad. “El BCE actuó rápido cuando hubo problemas con la deuda italiana”, recordó la responsable de carteras de Julius Baer en España, por lo que cree que habría una situación similar en caso de que España estuviera en el foco.

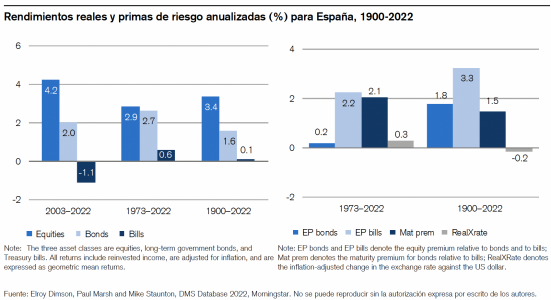

Aunque ahora estén de moda las letras del Tesoro y 2023 sea el año de la renta fija, la renta variable es el activo estrella para ganar a largo plazo, aunque en unos lugares más que en otros. Así lo corrobora la última edición del Global Investment Returns Yearbookde Credit Suisse, que muestra que en los últimos 123 años, la renta variable global ha generado un rendimiento real anualizado en dólares del 5%, frente al 1,7% de los bonos y el 0,4% de las letras. Además, la renta variable ha superado tanto a los bonos, como a las letras y a la inflación en los 35 principales mercados.

El informe también incluye datos referidos a España. Uno de los más relevantes es que la prima de la renta variable española a largo plazo, en relación con la renta fija, fue del 1,8% durante el periodo de 123 años analizado, inferior a la de cualquier otro país cubierto por el estudio. La rentabilidad media de la bolsa española se sitúa en el 9%, lo que supera al 5,4% de inflación media en el periodo analizado.

En el periodo 2003-2022, la renta variable española presenta una rentabilidad media del 4,2%, mientras que los bonos ofrecieron ganancias del 2%, frente a un rendimiento negativo del 1,1% de las letras. Unos datos que contrastan con la media histórica desde 1900 de los mercados españoles, periodo en el que la renta variable y la fija ofrecen ganancias del 3,4% y el 1,6%, respectivamente, mientras que el comportamiento de las letras es plano.

Pablo Carrasco, responsable de banca privada y gestión de patrimonios en España, admite que 2022 fue complicado para los mercados y, pese al buen comienzo de 2023, “las perspectivas para este año siguen siendo inciertas”, debido a que los principales bancos centrales continúan subiendo los tipos de interés y persiste el riesgo de una recesión en los principales mercados. Por eso, en sus conversaciones con los clientes, se centra en una evaluación estratégica de cómo pueden tomar decisiones de inversión dirigidas a preservar su patrimonio y “en seguir poniendo su dinero a trabajar en las condiciones de mercado que estamos experimentando ahora y en el futuro”.

El Global Investment Returns Yearbook de Credit Suisse constituye la guía de referencia sobre los rendimientos históricos a largo plazo. Cubre todas lasprincipales categorías de activos en 35 países. La mayoría de estos mercados, así como el índice mundial, ofrecen 123 años de datos desde 1900.

Una Casa Sobre El Mar, el espacio de entrevistas ‘chill out’ con asesores financieros de España, Latinoamérica y US Offshore, celebró su primer programa del año reuniendo a un grupo de profesionales del sector financiero para debatir sobre la situación actual de los mercados. Tras un convulso y volátil 2022, con la guerra de Ucrania, la crisis energética y los elevados niveles de inflación como telón de fondo, se debatieron las posibles oportunidades de inversión que deparará el 2023.

Este nuevo capítulo del podcast fue presentado por Francisco Rodríguez d’Achille e Iván Díez Sainz, socios y directores de LONVIA Capital, contando con la participación en la mesa debate de Ana Fernández, socia fundadora de AFS Finance Advisors; José María Loinaz, managing partner en Sássola Partners; y Carlos Farrás, socio y director de DPM Finanzas.

Entre los diversos temas tratados, destacó la exposición de los aprendizajes que supuso el 2022, entre los que se dio importancia a la cercanía con el cliente y el asesoramiento financiero. “Fue un año que nos demostró la relevancia de ser flexibles y activos. Nos enseñó cómo las organizaciones de menor tamaño se adaptan con mayor rapidez a los cambios y vaivenes de los mercados. Cada año es diferente, y en 2022 nos tocó estar más cerca que nunca con los clientes y ejercer una labor pedagógica con los mismos para explicarles que estaba sucediendo”, afirmó José María Loinaz.

En este sentido, Ana Fernández, primera mujer en obtener la licencia de asesora financiera por la CNMV, quiso destacar el rol que desempeñan las finanzas conductuales: “Cuando un cliente tiene miedo, está preocupado, te llama y es de vital importancia no contagiarse de sus emociones. Cuando un asesor tiene miedo, acaba por ir detrás del mercado y eso te lleva a vender en momentos bajistas críticos”.

Asimismo, Carlos Farrás destaca: “Es importante mantener el foco en un entorno inflacionista invirtiendo en activos reales”

Volatilidad, sí pero también oportunidades

De cara a 2023, y analizando la posible evolución de los mercados, los expertos coinciden en que la volatilidad persistirá más allá del primer semestre. No obstante, también insisten en que es posible vislumbrar oportunidades de inversión. Según José María Loinaz hay que buscar valores de calidad, mientras que Ana Fernández quiso exponer que el 2023 será un año óptimo para comprar en las caídas. “Los mercados bajistas duran menos tiempo que las fases de mercados alcistas. En 2008 tuvimos 17 meses de mercados bajistas, lo que llevaron al S&P 500 a tener una rentabilidad de -57%. Sin embargo, el ciclo alcista duró 132 meses consecutivos, lo que se tradujo en una recuperación del S&P 500 del +491%”.

Asimismo, los tres participantes coincidieron en las oportunidades que puede ofrecer el mercado asiático. «Se encuentra en un ciclo totalmente diferente al que vivimos en los mercados desarrollados; con menores niveles de inflación, grandes medidas de estímulos y previsiones de crecimiento del 4%”, añadió Carlos Farrás.

Farrás destacó que «para 2023 existe un nuevo competidor que es la renta fija, que ahora paga y hace que el resto de los activos tengan que ofrecernos mayores retornos para asumir esa prima de riesgo”.

Relevancia del asesoramiento

Por último, para finalizar el debate, explicaron en qué consiste la labor de los asesores actualmente, una función que definen como pedagógica. “Nuestro trabajo consiste en explicar, in situ, la situación de los mercados, cómo se están moviendo y cómo esperamos que se sigan comportando. En 2023 se presentarán oportunidades de inversión, pero conviene ir con cautela y precaución. La clave reside en hacer un buen asset allocation”, aseguró José María Loinaz.

Por su parte, Ana Fernández compartió en cierta medida esta misma visión en la que, además, destacó la relevancia que adquiere en estas situaciones el sentimiento anímico del inversor, que varía en función de la edad y de su perfil.

También Carlos Farrás quiso hacer especial hincapié en la función del asesor, crucial para las inversiones, más en tiempos como los vividos en los últimos años: “Contar con un asesor no tiene por qué maximizar las rentabilidades, pero si minimizará los riesgos”.

En el marco del tercer Investment Summit de Funds Society en Houston, a celebrarse el 2 de marzo del 2023, Michael W. Memory, hablará sobre estrategias de renta fija estadounidense como respuesta completa a la tendencia macroeconómica actual y al escenario de tipos en la asignación de la cartera de renta fija básica.

Michael Memory es client portfolio manager, income y growth en Voya Investment Manager y cuenta con más de 24 años de experiencia. Se incorporó a la empresa como parte de la adquisición por parte de Voya de Allianz Global Investors U.S., donde fue especialista sénior de producto y director con responsabilidades de especialista de producto para el equipo de estrategias de renta y crecimiento de Estados Unidos.

Anteriormente, desempeñó funciones en marketing, medición de resultados y cumplimiento normativo. Previo a esto, trabajó en Financial Network Investment Corporation y CIBC Oppenheimer. Es licenciado por la Universidad de California en Los Ángeles y posee un Certificado en Medición del Rendimiento de las Inversiones (CIPM).

Después de la parte académica, los invitados tomarán un shuttle al Livestock Show and Rodeo de Houston en el NRG Stadium, donde, desde la suite privada de Funds Society, disfrutarán de un espectáculo de rodeo y un concierto de música country, realizado por Lauren Daigle desde el palco reservado para Funds Society.

Terminando el concierto regresarán al hotel, donde los visitantes de Houston contarán con valet de cortesía, mientras que para los invitados foráneos que califiquen, se ofrece cubrir los gastos de estadía y vuelo.

Si quiere participar en este evento para obtener las mejores ideas de inversión y asistir a uno de los eventos más tradicionales en Texas, recuerde que las plazas son limitadas, así que reserve su lugar lo antes posible siguiendoeste link.

C&M Inversores visita Value School para ofrecer una clase magistral sobre inversión en renta variable con opciones financieras. Este evento constará de dos sesiones. En la primera, que se celebra el 3 de marzo a las 19.00 horas, los expertos de la firma explicarán cómo utilizar los criterios de Warren Buffett y Charlie Munger para encontrar empresas en las que invertir, a través de opciones y a partir de una combinación de análisis fundamental y técnico.

La segunda parte, que se impartirá el viernes 10 de marzo, estará dedicada a explicar las opciones financieras y una forma sencilla de usarlas en una estrategia de inversión con métricas y objetivos concretos y con riesgo limitado. La celebración de ambas convocatorias será online.

Valentum, la gestora fundada por Luis de Blas y Jesús Domínguez hace ya casi nueve años, da un paso más en el camino de la gestión de fondos de inversión y arranca 2023 con un nuevo proyecto en Luxemburgo de la mano de Andbank.

En la actualidad, Valentum cuenta con dos fondos españoles; Valentum FI, su buque insignia; y Valentum Magno, creado en 2020; gestionando entre los dos 130 millones de euros. El nuevo fondo abrirá la posibilidad de invertir en el buque insignia, Valentum FI, desde un ISIN luxemburgués.

Valentum Asset Management SGIIC será el investment manager, mientras que Andbank Asset Management Luxembourg será la ManCo.

Creando un fondo en Luxemburgo, la gestora podrá llegar a inversores internacionales, así como a clientes con restricciones a la hora de invertir en un fondo de ISIN español, como son la banca privada y algunas instituciones. Tal y como explican sus fundadores: “Es algo que nos estaba reclamando el mercado, y vemos que hay una demanda latente”.

El modelo que van a seguir en Luxemburgo es el de un fondo feeder, del fondo español Valentum FI. Esta estructura maximiza la sencillez, ya que el feeder es un fondo cuyo único cometido es invertir en Valentum, FI. De esta manera, la cartera, filosofía y política de inversión siguen siendo exactamente las mismas, se invierta en el fondo español o en el luxemburgués. Esto es importante para el equipo de Valentum ya que, su tesis de inversión, que es el pilar sobre el que llevan trabajando todos estos años, no se ve alterada.

Este nuevo fondo está ya disponible y, como los otros fondos, no contará con importes mínimos de acceso.

El grupo financiero independiente con más de 50 años de historia, GVC Gaesco, ha renovado completamente su portal web, con el fin de avanzar en la transformación digital de la compañía, ofrecer una experiencia de usuario óptima y potenciar la interacción con los clientes y colaboradores del Grupo.

La renovada plataforma, que mantiene el mismo dominio, cuenta ahora con una interfaz más moderna, ágil e intuitiva, permitiendo a los usuarios conocer de forma fácil y autónoma los servicios de la compañía y valorar la inversión tanto por sí mismos, como con asesoramiento o mediante la gestión discrecional. La plataforma facilita la orientación a inversores noveles y expertos para construir sus carteras, con herramientas más visuales para conocer en tiempo real rentabilidades, perfiles de riesgo y otras características de los fondos.

En palabras de Enrique García Palacio, CEO de GVC Gaesco: “Hemos apostado por una nueva web que otorgue el protagonismo a los clientes y priorice la usabilidad y la transparencia desde el acercamiento digital. En definitiva, esta plataforma muestra ahora nuestra propuesta de valor asociada a la transformación digital del Grupo financiero: un servicio personalizado a medida para clientes y colaboradores, ofreciendo un trato cercano y promoviendo la inversión consciente”.

Por un lado, mediante la sección de inversión autónoma, los usuarios pueden definir su propio perfil inversor y construir su propia cartera desde cero según sus objetivos, necesidades y aversión al riesgo. Adicionalmente, los inversores noveles podrán escoger entre los ready-made portfolios, carteras ya elaboradas por los propios especialistas, con la opción a ajustar la cartera de acuerdo con sus preferencias. Asimismo, tienen la posibilidad de monitorizar las inversiones en cualquier momento, además de revisar la evolución de las posiciones y el estado de las órdenes, así como las cotizaciones en tiempo real para detectar las oportunidades del mercado.

Por otro lado, la nueva sección de invertir con ayuda da acceso a un plan flexible adaptado a los perfiles para hacer crecer su patrimonio a partir de sus propias decisiones con el apoyo de los expertos, que realizan un análisis de la inversión y sugieren cómo maximizar la rentabilidad de la cartera. Con la renovación de la web, el servicio de gestión discrecional de carteras brinda la posibilidad de ver, en cualquier momento, la evolución del patrimonio, alternativas, y productos con potencial que pueden complementar las carteras tradicionales.

Con respecto a la inversión en fondos, resalta el acceso a la información y análisis de la destacada y diferenciada gama de fondos gestionados por el grupo GVC Gaesco. Los expertos han diseñado un listado de productos para ayudar a construir carteras diversificadas con las especialidades de inversión temática, que recogen tendencias entre las que destacan la selección de avances tecnológicos o desarrollo sostenible; además de otras especialidades como la inversión socialmente responsable; e inversión por objetivos como preparar la jubilación, maximizar dividendos, buscar alternativas a la liquidez o aumentar el patrimonio. Finalmente, un simulador analiza la cartera con los fondos y el peso otorgado en tiempo real.

Por último, la plataforma ofrece dosieres explicativos de cultura financiera, con los sectores en los que están invirtiendo sus fondos, su rentabilidad y las mejores opciones de inversión con su evolución, siempre disponibles para incorporar al portfolio. También se ha habilitado la opción de un buscador de fondos en función la clase de activo, categoría, enfoque, gestora y riesgo. Finalmente, los inversores cuentan con la ayuda de contenido didáctico de calidad gratuito como son los informes de análisis y fichas interactivas, el blog de actualidad y el acceso a webinars de los expertos de GVC Gaesco.

Se cumple un año del inicio del mayor conflicto militar convencional acaecido en suelo europeo desde las Guerras de los Balcanes: el conflicto entre Rusia y Ucrania. El IEB, centro de estudios de referencia en formación financiera y jurídica en Iberoamérica, presenta el monográfico ‘La nueva geopolítica y alianzas globales’, con la visión de expertos del Claustro como Paul Moran, José María Viñals, Diego Pitarch, Federico Eisler, Juan Alberto Sánchez Torres, Javier Nierderleytner, Luis Fernando Utrera y Aurelio García del Barrio.

El presente compendio no es más que una síntesis de la deriva del conflicto de forma poliédrica (sello distintivo del IEB), desde el punto de vista de las relaciones internacionales. En dicho análisis, se tienen en cuenta variantes regulatorias, geopolíticas, financieras, macroeconómicas y empresariales que, unidas en un hilo argumental, aportan una visión amplia, no solo de la situación actual, sino también de lo que puede estar por llegar.

Según José Ma. Viñals, «el conflicto ha dejado patente la división geopolítica que marca las alianzas globales, despertando los dormidos fantasmas de tiempos pasados. Occidente condena la conducta de Rusia y, aun sin participar activamente en el conflicto militar, proporciona apoyo militar, económico y logístico a Ucrania. Sin embargo, los apoyos a Rusia no han sido tan firmes como el Kremlin esperaba. Aliados como China e India se han convertido en zonas grises con discursos variables que obedecen la protección de sus propios intereses”.

Asimismo, destaca que más allá de las fronteras del conflicto, las repercusiones de este no han tardado en alcanzar nuestras fronteras, cumpliendo con su amenaza de sacudir diversos sectores de nuestra economía con efectos palpables en el día a día del ciudadano europeo. Las consecuencias de la firme y contundente respuesta europea se han visto materializadas como un arma de doble filo que dificulta la recuperación de la economía europea.

“Actualmente la carencia más destacada se encuentra en el sector de la energía. Europa sigue dependiendo de Rusia para su abastecimiento de diésel. Pese a las sanciones impuestas por la Unión Europea, a finales de 2022 más del 44 % de las importaciones de petróleo y sus productos derivados procedían de Rusia. En consecuencia, el conflicto ha derivado en una guerra de despachos”.

«Del discurso anual de Vladímir Putin se desprende un mensaje de justificación moral e histórica así como destino histórico de Rusia en su participación en el conflicto de Ucrania” destaca Viñals. Asimismo, en su referencia a las sanciones a las que está siendo sometido Rusia por parte de Estados Unidos y la Unión Europea (entre otros), no solo las ha demonizado por perseguir efectos “perversos” sobre las clases medias rusas, sino que ha recalcado el efecto boomerang que estas están teniendo en la economía de la UE. Putin ha recalcado la fortaleza de la economía rusa y la poca afectación que las sanciones extranjeras han tenido en la economía nacional.

El líder ruso ha dado a entender que, en la búsqueda de nuevos mercados en los que continuar con su actividad comercial, ha dado un giro hacia el este; donde ha encontrado nuevos aliados en los que apoyarse, tales como India o China. Siendo la ruta Transiberiana, así como la ruta ártica para conectar a Rusia con el Este.

Putin se ha desmarcado y distanciado de los oligarcas rusos de quienes dice no comparecerse por tener bienes y cuentas bloqueados en la UE y finalmente, ha anunciado la retirada de Rusia del acuerdo de desarme nuclear Start.

Por su parte, Paul Moran considera que “estamos viviendo una policrisis”. El experto explica que 2023 será mejor que 2022, a pesar de las múltiples crisis en todo el mundo: tras la pandemia afrontamos la invasión a Ucrania en un contexto en el que comenta que “para Europa del Este y los países bálticos, era hora de resaltar los peligros de la Rusia imperial. Para la alianza de la OTAN, ha sido una época de renacimiento. Para Alemania, un Zeitenwende o transición. Para Finlandia y Suecia, era hora de rechazar la neutralidad. Para Joe Biden, ha sido un momento de mostrar liderazgo. Para Ucrania, un momento para mostrar una resistencia heroica a un gran coste para su nación y su valiente pueblo. Volodymyr Zelenskyy se ha convertido en el líder que el mundo necesitaba durante este tiempo de policrisis”.

Ganadores y perdedores en bolsa

Según Javier Niederleytner, «la subida de los tipos de interés y la percepción de una situación de riesgo a escala global ha hecho que las tires en todos los plazos de inversión haya subido fuertemente, y en consecuencia los precios de todos los activos han bajado fuerte, provocando pérdidas independientemente del plazo en que se invirtiera”.

Los analistas hablan de que será un buen año para la renta fija. Efectivamente la inversión es más segura con Tires de los bonos americanos a 10 años en el 3,6% o bonos alemanes en el 2,1%. Pero se descarta que la situación se tensione, si la situación de incertidumbre empeora. Y la invasión aún no ha terminado, destaca el experto.

En cuanto a la renta variable, también afirma que «el balance desde el 24 de febrero ha sido muy negativo, especialmente en las empresas tecnológicas, debido en parte a las altas valoraciones alcanzadas. En el lado de los ganadores tenemos claramente a las empresas relacionadas con el petróleo y el gas, dada la fuerte revalorización como hemos comentado de estas materias primas, y como perdedor a la tecnología”. En el último trimestre del año se han unido al carro ganador las empresas del sector financiero, que están viendo mejorar sensiblemente sus márgenes por las subidas de los tipos de interés.

El experto explica que “podemos contemplar distintos escenarios, siendo el más positivo un cese de toda actividad bélica, que conllevaría sin duda a la relajación del precio de las materias primas energéticas, que significaría una relajación de la inflación, y el fin de las políticas monetarias restrictivas que están llevando a cabo los bancos centrales. En este contexto tendríamos sin lugar a duda una fuerte recuperación de todos los mercados, especialmente el de renta variable.

Un escenario donde se recrudeciesen las hostilidades sería muy negativo, pues estaríamos en el caso opuesto al descrito anteriormente, con bajada de todos los mercados por un más que probable repunte de la inflación y endurecimiento de la política monetaria. Un tercer escenario de continuidad parecido a los que estamos viviendo hoy, supondría que la volatilidad continuaría con subidas y bajadas dependiendo de las actuaciones de los bancos centrales según se mueva la inflación, pues hoy por hoy sigue siendo el asunto central de la situación económica actual”.

Según Juan Alberto Sánchez Torres, «los conflictos geopolíticos recientes han dejado al descubierto nuevas amenazas para compañías tradicionalmente estables, especialmente en el ámbito de la logística, el precio de las materias primas y la energía. Esta situación ha puesto de manifiesto la conveniencia de recurrir a las adquisiciones para adoptar estrategias de integración vertical, con el objetivo de tener un mayor control sobre la cadena de valor y mejorar la eficiencia, o de refuerzo del posicionamiento de la empresa en el mercado”.

Respecto al mercado de divisas, el profesor Luis Fernando Utrera destaca que «con el actual entorno geopolítico a raíz de la invasión a Ucrania, el dólar adquirió estatus de divisa refugio, lo que, unido a la agresiva política de la Fed, favoreció su fortaleza y perjudicó el crecimiento económico de EEUU (al ser más caras sus exportaciones). Hoy, el dólar ya no es percibido como refugio. La finalización de la guerra en Ucrania fortalecería al euro, pero no hay datos que nos hagan pensar en un cambio a corto plazo”.

Desde una perspectiva macro, la tensión en los precios sigue pujante. “Aunque hay algunas tendencias favorables que están aliviando la presión de la inflación, la reducción de los precios de la energía, la apreciación del euro en los mercados de divisas también está contribuyendo ya que abarata las importaciones de petróleo o gas, denominados en dólares y la menor escasez de suministros relacionada con la pandemia, la inflación sigue siendo la mayor preocupación de los bancos centrales, y su política sigue focalizada en su control. La situación inflacionaria ha mejorado ligeramente, peor todavía sigue siendo muy elevada y lejana al objetivo del 2%. El monitoreo se realizará mes a mes, y su evolución marcará el futuro de la evolución de tipos”, subraya Aurelio García del Barrio.

¿Desglobalización tras un año de conflicto bélico?

Diego Pitarch señala que “hemos llegado a un punto en el que los intereses individuales prevalecen a los globales dando un impulso a economías como la norteamericana en detrimento de otras economías como la europea. La dependencia energética europea de países terceros se ha hecho más que visible, preocupante y con una solución qué pasa por inversiones y gasto público, y un incremento en los costes operativos de las empresas que pueden hacerlas menos competitivas”.

Bajo su criterio, estamos ante el incremento del sentimiento nacional en muchos países de la Unión Europea. la Unión Europea por ser a los que más está golpeando el conflicto (aparte de los implicados directamente en él, obviamente). Este incremento de un pensamiento social, buscando lo cercano, velando por su economía, salvaguardando sus interés, no tiene otro motivo que lo que se ha perdido en muy poco tiempo, que es principalmente economía y bienestar.

En este entorno ¿qué preocupa a los inversores de deuda emergente? Desde el punto de vista de Federico Eisler: “Hace mucho tiempo que los inversores de este mercado ya maduro, curtidos en una y mil batallas, han aprendido a desoír el efecto contagio de un evento de estas características”. No todos los países emergentes han salido indemnes de las consecuencias del conflicto. Además, Eisler explica que “los bonos soberanos de Ucrania entraron en default frente al primer pago de intereses que enfrentaron. Estaba claro que pagar intereses de la deuda no era ni su prioridad, ni la de los países de Occidente que apoyan la guerra. Pasaran mucho años antes de que recuperen parte del capital que perdieron a consecuencia de la invasión. Cuando la guerra termine, acudirán con sus acreencias a un proceso de restructuración de deuda largo y oneroso, visto que el peso de la reconstrucción de Ucrania vendrá de los gobiernos occidentales”.

Por su parte, antes de invadir Ucrania, Rusia todavía era un país de alto rating crediticio (Investment grade). Una vez consumada la invasión, los países occidentales prácticamente prohibieron el mercado secundario de la deuda soberana rusa. Los precios se fueron de 95-100 a 5c/USD (5% del valor nominal de los bonos). Los fondos y bancos de Occidente solamente pueden usar el mercado para venderle a algunos intermediarios que eventualmente revenden a Rusia Inc. (gobierno o bancos rusos). El mercado de deuda rusa está hoy alrededor de 50c/USD.