Al inicio del año, los ETFs globales captaron 62.300 millones de euros, según los datos del último informe de Amundi realizado con los datos de finales de enero. La gestora destaca que los inversores se decantaron ligeramente más por la renta fija que por la renta variable, con 32.400 millones de euros y 28.600 millones de euros, respectivamente.

“El mercado estadounidense de ETFs acaparó 41.500 millones de euros, mientras que el mercado europeo de ETFs UCITS atrajeron 18.500 millones de euros de suscripciones netas. El mercado asiático de ETFs fue ligeramente positivo”, destacan. Además, a escala mundial, las tres estrategias más populares fueron las de renta variable global, emergente y europea, con unos 5.000 millones de euros cada una.

Por el contrario, la renta variable growth de gran capitalización registró salidas de 5.500 millones de euros, mientras que los bonos ultracortos y el sector de la renta variable tecnológica perdieron 3.200 millones de euros y cerca de 2.000 millones de euros, respectivamente.

Flujos europeos

“Aunque los flujos globales de enero fueron buenos más que excepcionales, se produjo un fuerte repunte del mercado europeo de ETFS UCITS con un incremento para esta clase de activos de 9.700 millones de euros este mes. No se trata de una cifra récord, pero sí de una mejora considerable con respecto a finales del año pasado, cuando los flujos rondaban los 4.000 millones de euros”, señalan desde Amundi.

En concreto, este mes, la renta variable de los mercados emergentes fue la estrategia más popular, con una suma de 4.600 millones de euros, repartidos a grandes rasgos entre índices generales y países, con ganancias de 2.100 millones de euros y 1.900 millones de euros, respectivamente. Además, China fue el país más popular, con 1.700 millones de euros, ya que los inversores se están decantando por este país al haberse relajado las restricciones respecto al COVID-19.

Según explica la gestora en su informe, los inversores mantuvieron la tendencia a largo plazo de asignar fondos a los índices globales de los mercados desarrollados, que sumaron 1 900 millones de euros. También destaca que la renta variable ESG continuó su tendencia positiva, sumando 3.300 millones de euros en enero. “La renta variable ESG de mercados emergentes fue la estrategia más popular, añadiendo 1.300 millones de euros, equivalentes al 28% de la asignación total a esta región. Se trata de la asignación más rápida a renta variable de mercados emergentes ESG registrada en enero”, señalan desde Amundi.

Por último, los datos muestran que las tendencias en smart beta reflejaron los recientes rallies del mercado, con suscripciones de 700 millones de euros, mientras que las estrategias de volatilidad mínima perdieron unos 600 millones de euros.

En el caso de la renta fija, los inversores asignaron 8.900 millones de euros a ETF UCITS. Destaca que los ETFs de deuda corporativa investment grade obtuvieron 4.900 millones de euros, mientras que los ETFs de deuda pública atrajeron 2.900 millones de euros. Además, el high yield y la deuda agregada sumaron 900 millones de euros, respectivamente.

“La asignación por parte de los inversores de unos 5.000 millones de euros a deuda corporativa investment grade representa un repunte de la popularidad de esta clase de activos en los últimos meses. Los inversores mantuvieron la tendencia de los últimos meses a favor de los bonos corporativos denominados en euros, asignando 3.400 millones de euros a esta clase de activo y 900 millones de euros a la deuda denominada en dólares”, explican desde Amundi.

La gestora considera que al disiparse la preocupación por el encarecimiento de los préstamos, los inversores han vuelto a la renta fija y, en particular, a los bonos corporativos. “Aunque que en 2022 empezaron a seleccionar duraciones cortas, ahora parecen cómodos con casi todos los plazos de vencimiento. Los inversores también han seguido deshaciendo sus posiciones inflacionistas con nuevas salidas de 600 millones de euros este mes”, apuntan.

Por último, la ISR sigue siendo tendencia entre los ETFs de renta fija: los inversores asignaron 2.100 millones de euros a estrategias de renta fija ESG, de los que 1.400 millones correspondieron a compañías investment grade, lo que equivale al 29% de las entradas totales en esta clase de activos.

Según la experiencia de Guy Simonius, Head of Family Office Services de Julius Baer, los complejos acontecimientos de los últimos dos años -la pandemia, la guerra en Europa y el aumento de la inflación- han creado un nuevo contexto donde el diálogo con los clientes es fundamental. “En los más de 30 años ayudando a las familias a gestionar su patrimonio, nunca he sido testigo de una mayor necesidad de entablar un diálogo abierto y honesto, tanto dentro de las familias como con expertos externos en los que se pueda confiar”, afirma.

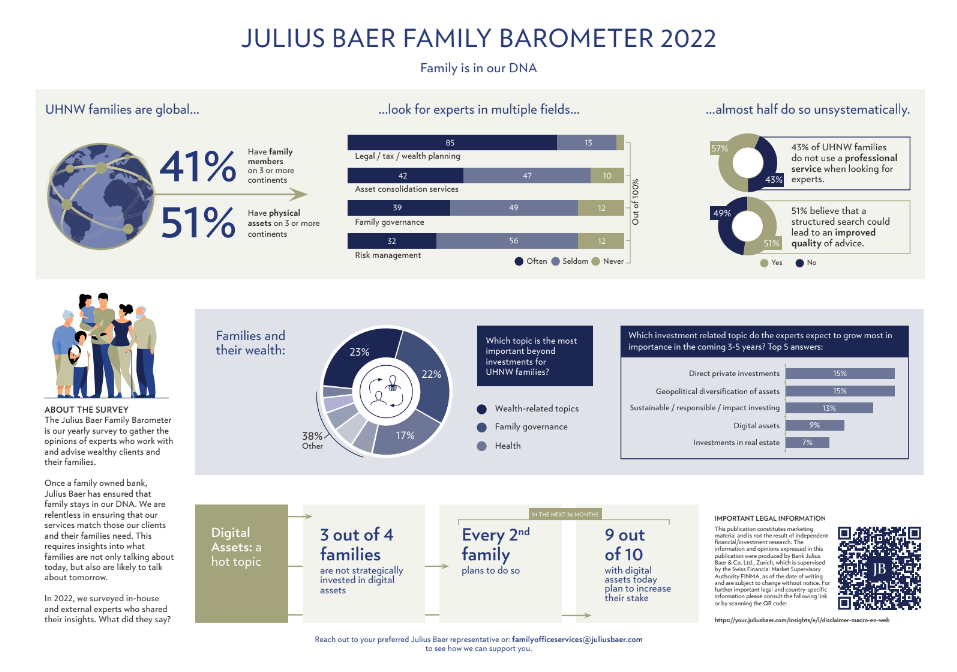

En el negocio de la gestión de grandes patrimonios, este nuevo contexto viene de la mano de dos tendencias clave que marcaron 2022 y que seguirán presente este año, según las conclusiones de la última edición del Family Barometer de Julius Baer. Según explica Simonius, por un lado nos encontramos el fuerte crecimiento de la gestión responsable de los patrimonios. “Hasta no hace mucho, era un nicho de las finanzas: a menudo se tenía en cuenta, pero rara vez era una prioridad absoluta. Ahora se ha convertido en la corriente dominante y tiene implicaciones para nuestras vidas financieras y personales, abarcando cuestiones tan diversas como el cambio climático y la gobernanza. Para muchas familias internacionales, la gestión responsable del patrimonio está impulsada por los mismos valores por los que viven y debe estar en consonancia con el propósito al que sirven”, afirma.

La segunda tendencia que han detectado ha sido el auge de los activos digitales. “El enfoque de los activos digitales revela una división generacional dentro de algunas familias. La generación más joven es a veces más rápida en comprender y apreciar las amenazas y oportunidades que presentan los activos digitales”, apunta Simonius.

Sobre la primera de estas tendencias, la sostenibilidad, el informe de Julius Baer señala que las actitudes en la gestión responsable del patrimonio varía entre los miembros de la familia, y es más probable que esta cuestión sea una prioridad para la generación más joven. Sin embargo, la tendencia y los expertos consultados para este informe prevén que la inversión responsable sea una prioridad para las familias dentro de tres a cinco años. “El conflicto se da a veces incluso en las familias más armoniosas. No se trata de evitarlos, sino de gestionar diferencias permaneciendo unidos. Esto puede darse cuando existe un objetivo común. Aquellos sin una guía clara podrían distanciarse o sufrir una ruptura permanente”, apunta el documento.

Respecto al auge de los activos digitales, Yves Bonzon, director de inversiones de Julius Baer, considera que “los criptoactivos no pueden ignorarse ya que pueden perturbar gravemente los negocios subyacentes a los tradicionales de nuestras carteras». Aunque los activos digitales están dando sus primeros pasos, se están convirtiendo en un tema de conversación para muchas familias con un patrimonio muy elevado y sus asesores y es más, los resultados del Barómetro Familiar Julius Baer Family Barometer 2022 sugieren que, si bien solo una de cada de cada cuatro familias invierten estratégicamente en activos digitales, tres cuartas partes planea hacerlo dentro de 36 meses.

Además, se concluye que es posible que las familias de todo el mundo tengan que adaptarse rápidamente. Según los expertos, el 90% de las familias comenzaron a tener interés por los activos digitales en los últimos tres años, aunque puede haber cierta división generacional.

Principales preocupaciones

Las conclusiones de este último barómetro parten de un punto clave: las familias de todo el mundo se enfrentan a una complejidad sin precedentes, ya que la agitación geopolítica magnifica las consecuencias económicas de la pandemia del COVID-19. En los últimos 12 meses, las empresas se han visto perturbadas, los mercados se han tambaleado y la inflación se ha disparado. Por tanto, no es sorprendente que las conclusiones del Barómetro Familiar Julius Baer 2022 reflejen las preocupaciones de las familias a medida que se adaptan a una nueva era de mayores riesgos.

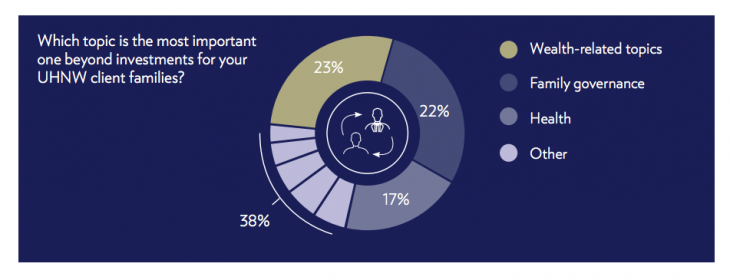

En este sentido, en 2022, los tres temas principales de debate, más allá de las inversiones, para las familias fueron: patrimonio familiar, la gobernanza familiar y la salud. Según el informe, el año pasado, los temas relacionados con la sanidad sustituyó a la temática sobre normativa después de que la pandemia hiciera que las familias se centrasen en tener acceso a jurisdicciones con sistemas sanitarios de salud. Sin embargo, la encuesta de este año indica que la salud ha bajado ligeramente desde el año pasado, aunque sigue siendo una prioridad.

En segundo lugar, el informe recoge que la necesidad de tener una planificación transfronteriza del patrimonio es común a todos los aspectos de la vida familiar. De hecho, una de cada dos familias de grandes patrimonios tienen relaciones y/o activos físicos en más de tres continentes. “Nos encontramos con hogares e intereses empresariales y de inversión en múltiples jurisdicciones, por lo que las familias necesitan más para disfrutar de la libertad y las ventajas de un estilo de vida internacional”, apunta el documento.

Por último, sus preocupaciones relacionadas con su riqueza y su patrimonio son amplios, abarcando desde la estructuración del patrimonio hasta su gestión de forma sostenible. Según el informe, dentro de esta categoría se ha visto una evolución en las actitudes. “Hasta hace poco, las consideraciones sobre sostenibilidad solían limitarse a inversiones específicas o a la filantropía. Los expertos encuestados señalan que las familias empiezan a adoptar un enfoque más holístico de la sostenibilidad y piden que sus valores se reflejen carteras de inversión. Esto, a su vez, refleja una tendencia de las familias con patrimonios muy elevados UHNW a adoptar un enfoque más orientado a objetivos”, indican las conclusiones.

Temática de inversión

En cuanto a los temas de inversión, el informe muestra que las familias con un alto patrimonio desean diversificar geográficamente su patrimonio. Según explica, esta necesidad ha ganado relevancia a raíz de la guerra en Ucrania, ya que el conflicto ha recordado el riesgo que tienen la concentración geográfica de las inversiones. “Los mercados financieros ya no son inmunes a los asuntos geopolíticos. El riesgo de confiscación de capitales ha aumentado significativamente desde el inicio de la guerra en Ucrania”, reconoce Yves Bonzon, director de inversiones de Julius Baer.

Para las familias con intereses en varios continentes, la guerra tiene consecuencias que van más allá de la pérdida de activos locales. Por un lado, el aumento de los precios del petróleo y las materias primas han impulsado las economías y la renta variable de los países ricos en recursos naturales. Y, por otro, las prohibiciones y los aranceles a la importación complican el panorama en otros lugares, lo que lleva a Diego Wuergler, jefe de de asesoría de inversión de Julius Baer, a denominarlo «un entorno financiero mundial difícil de navegar».

Según Julius Baer, el mensaje es claro: la guerra ha multiplicado la complejidad a la que ya se enfrentan las familias de todo el mundo. Los expertos consultados para el informe sugirieron que es probable que una mayor diversificación geográfica sea una de las formas en que las familias y sus asesores se enfrenten a la difícil coyuntura actual.

Por eso, una de las conclusiones a las que apunta el informe es que la asignación inteligente de activos es fundamental para la supervivencia y el crecimiento de las carteras de inversión cuando los acontecimientos mundiales son rápidos e impredecibles. “Las familias que no lo hayan hecho este año pueden beneficiarse de programar una revisión estratégica con sus asesores para discutir sus asignaciones actuales”, señala el documento.

Asesoramiento y profesionales

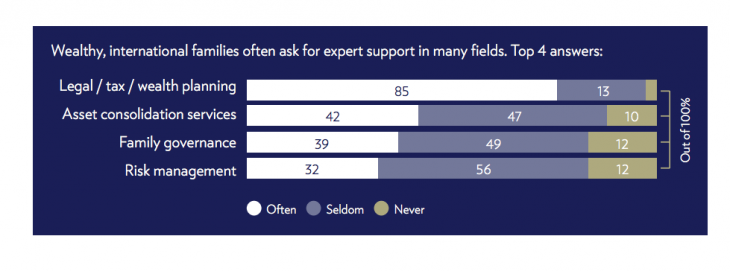

Aunque el barómetro de este año confirma la importancia del boca a boca, desde Julius Baer defienden que un enfoque más estructurado podría dar mejores resultados. Según los expertos que han participado en su elaboración, los motivos más habituales que llevan a las familias con un gran patrimonio a acudir a profesionales son las cuestiones jurídicas a las que se enfrentan, la gestión del patrimonio y la gobernanza familiar. Además, las familias con patrimonios muy elevados (UHNW) buscan que les guíen a través de una serie de retos más amplios, como la educación o las decisiones sobre el estilo de vida.

“Ayudar a las familias globalizadas para solventar la complejidad del mercado se ha convertido en un planteamiento de equipo. Observamos que los asesores con mejores resultados tienden a ser los que conocen sus límites, destacan en el campo de su especialidad y trabajan codo con codo con los principales expertos de otros ámbitos para ofrecer los mejores resultados posibles y mitigar los riesgos cuando sea necesario”, destaca Simonius.

En este sentido, la evolución del papel de los asesores externos no se detiene aquí. Las familias parecen dispuestas a abrirse al ámbito internacional a la hora de encontrar el mejor asesoramiento, reflejando cada vez más global del estilo de vida de los UHNW. Aproximadamente la mitad de las familias representadas en la encuesta tenían parientes y/o intereses en más de tres continentes. Con la inevitable complejidad de vivir en múltiples jurisdicciones, quizá no sorprenda que más de un tercio de los expertos encuestados afirme que contar con asesores externos era menos importante que otros factores. Y, aunque había una fuerte preferencia de las familias por hacer negocios en la lengua materna del cliente, casi la mitad de los encuestados afirmaron que el bagaje cultural de un asesor no era un factor importante a la hora de decidir su nombramiento.

Otro aspecto clave para estas familias es seleccionar a su asesor. Aunque las familias parecen preferir un enfoque informal y basado en recomendaciones a la hora de elegir a su asesor, los resultados del barómetro muestran que factores específicos y objetivos como el precio y la experiencia técnica son importantes, pero no decisivos.

Curiosamente, uno de los factores más importantes para estas familias es la integridad de su asesor. “A pesar de la popularidad de las referencias y las presentaciones personales, más de la mitad de la mitad de las familias encuestadas obtendrían mejores obtendrían mejores resultados si siguieran los patrones estructurados a la hora de seleccionar expertos externos”, apuntan las conclusiones.

Para Julius Baer, sería necesario evolucionar hacia una visión mixta donde poder combinar esos asesores externos de confianza con profesionales elegidos bajo un prisma más estructurado. En opinión de Nicolas de Skowronski, director de soluciones de gestión patrimonial de Julius Baer, “incluso los asesores mejor formados académicamente fracasarán si no son capaces de ganarse la confianza de las familias no sólo profesionalidad, sino integridad y empatía. La conexión personal está en el corazón de lo que hacemos”.

Una tímida recuperación de sus principales índices bursátiles a comienzos de año ha avivado en el sector tecnológico las esperanzas de volver a la senda de crecimiento sostenido iniciada hace una década, tras la anomalía que ha supuesto 2022, un año que ha acarreado fuertes pérdidas en la industria y que culminó con despidos masivos en las principales big tech. En este contexto, no cabe duda de la pregunta que se hacen muchos inversores: ¿representa la corrección bursátil experimentada por muchas empresas tecnológicas tras la pandemia una oportunidad de la que podríamos beneficiarnos o estamos ante el estallido final de una nueva burbuja tecnológica?

El sector tecnológico se caracteriza por cambios continuos impulsados por la innovación. Muchas olas de innovación tecnológica, como la llegada de la radio, la televisión, los ordenadores personales, Internet y los teléfonos inteligentes, ya han cambiado la vida de miles de millones de personas. Hoy nos gustaría hablar de algunas de las tendencias actuales que creemos que están configurando el panorama tecnológico.

Tras el reciente lanzamiento de ChatGPT y DALL-E, ambos desarrollados por OpenAI, la inteligencia artificial es más popular que nunca. Como escribió el experto en IA Demis Hassabis, cofundador y consejero delegado de la empresa DeepMind de Alphabet, «la IA hará avanzar las fronteras del conocimiento y desbloqueará vías completamente nuevas de descubrimiento científico, mejorando la vida de miles de millones de personas». La IA moderna que se inspira en la neurociencia puede aumentar la automatización, la productividad y ayudar a científicos e investigadores a resolver retos complejos. Por ello, parece importante que las grandes empresas tecnológicas desarrollen una experiencia en este campo.

Dentro de nuestra cartera de empresas, Alphabet, Meta y Microsoft se están posicionando para ser líderes en IA. Alphabet, por ejemplo, ha sido una de las pioneras, desarrollando tanto infraestructura como software. Su Unidad de Procesamiento Tensorial (TPU) se desarrolló por primera vez internamente en 2015 y luego se puso a disposición de terceros en 2018 a través de la suscripción en la nube. La TPU es un chipset de aplicación específica, optimizado para el aprendizaje automático de redes neuronales. Esta unidad de procesamiento se diseñó específicamente para el marco Google TensorFlow, que es una biblioteca de código abierto para el aprendizaje automático y la inteligencia artificial.

Esta combinación de hardware y software accesible en Google Cloud facilita y hace más eficiente la investigación en IA para los científicos de datos y las empresas. Alphabet también está utilizando la IA para desarrollar un coche de conducción autónoma en su filial Waymo, y ya ha transportado a personas a lo largo de millones de kilómetros en las ciudades de Phoenix y San Francisco.

Meta, antes conocida como Facebook, también es un actor clave en la IA, ya que la empresa la utiliza cada vez más para recomendar contenidos a los usuarios de su red social y su aplicación de mensajería. En la actualidad se está pasando de «recomendaciones basadas en conexiones a recomendaciones basadas en IA», como dijo el consejero delegado Mark Zuckerberg durante una presentación de resultados este año.

También señaló hacia dónde ve el futuro, al afirmar que «la gente recurrirá cada vez más a motores de descubrimiento basados en IA para entretenerse, aprender cosas y conectarse con personas que comparten sus intereses.» Meta también ha desarrollado PyTorch, un marco de IA de aprendizaje automático junto con TensorFlow que científicos de datos de todo el mundo utilizan para construir sus modelos de IA. Por lo que respecta a Microsoft, recientemente ha entrado a formar parte de la vanguardia de la IA invirtiendo 1.000 millones de dólares en la parte lucrativa del laboratorio de investigación OpenAI. OpenAI ha acaparado la atención recientemente con el lanzamiento de ChatGPT, una IA capaz de conversar con humanos en lenguaje natural, y DALL-E, que puede dibujar y crear imágenes como lo haría un artista o un diseñador.

Durante la crisis del Covid la gente estaba confinada en su casa. Como consecuencia, cuando los consumidores no tenían acceso a las tiendas, el comercio electrónico ha visto cómo se disparaba su adopción. Este cambio en los hábitos de los consumidores, que prefieren comprar en línea antes que, en las tiendas, ya se estaba produciendo desde mucho antes de la pandemia. No obstante, creemos que aún está en sus inicios y que seguirá influyendo en muchos negocios en la próxima década. Varias de las empresas de nuestra cartera están bien posicionadas para el paso del comercio físico al comercio electrónico, como PayPal, Meta y Alphabet.

PayPal es una plataforma de pago digital bidireccional que facilita los pagos en línea a consumidores de todo el mundo y permite a comerciantes de distintos tamaños atender a sus clientes a través de múltiples canales (comercio electrónico, móvil, punto de venta) y vías de financiación (tarjetas de crédito, saldos de cuentas PayPal o Venmo, criptomonedas, etc.) dentro de su ecosistema digital. En la actualidad, la plataforma presta servicio a más de 392 millones de cuentas activas de consumidores y 34 millones de cuentas de comercios activas en más de 200 mercados.

En 2021, la plataforma facilitó 19.300 millones de transacciones (+25% interanual), lo que generó un volumen total de pagos de 1.250 millones de dólares (+33% interanual). Las marcas de la empresa PayPal y Venmo gozan de la confianza de los consumidores, lo que se traduce en una mayor conversión para los comerciantes. Por su lado, Meta se está introduciendo cada vez más en el comercio electrónico con anuncios «click-to-messaging» que permiten a los clientes comunicarse directamente con las empresas en Messenger, WhatsApp o Instagram Direct después de ver un anuncio en Facebook e Instagram.

La computación en nube es otra ola de innovación tecnológica que está transformando la forma de operar de los departamentos de IT de todas las empresas del mundo. Los servicios de infraestructura en la nube permiten a las empresas alquilar, en lugar de construir, una infraestructura informática con potencia de cálculo, almacenamiento de datos y capacidades de red, lo que resulta más eficiente y sencillo para la mayoría de las empresas. En el pasado reciente, las empresas tenían que construir sus propios centros de datos comprando terrenos, edificios, sistemas de refrigeración, redes, informática y almacenamiento.

Una vez construido el centro de datos, tenían que comprar, instalar y actualizar el software necesario para las bases de datos, el servicio de directorio y la gestión de dispositivos. Esto lo hacía cada empresa por separado, lo que exigía recurrir a mucho personal informático y consultores. Era, por tanto, muy costoso e ineficiente: alquilar la infraestructura informática y el software correspondiente resulta mucho más cómodo para las empresas. Hoy en día, las empresas se sienten más cómodas trasladando sus cargas de trabajo y datos críticos a nubes públicas, por lo que la infraestructura en la nube está ganando adopción masiva.

Dentro de nuestra cartera de empresas, Arista Networks, Microsoft y Alphabet son líderes en este ámbito. Microsoft Azure y Google Cloud Platform son los actores número 2 y 3 respectivamente en el sector de la infraestructura en nube, con una cuota de mercado combinada cercana al 30% de este mercado de 200.000 millones de dólares que crece a un impresionante 40-50% anual. El modelo de negocio se basa en una estructura de precios de pago por uso: sin cuotas iniciales ni suscripciones, las empresas simplemente pagan por cuánto utilizan la infraestructura.

Además de los temas mencionados, la realidad virtual y alternativa podría ser otra oleada de innovación que ofrecería una experiencia más inmersiva que la que es posible actualmente con las pantallas rectangulares planas de los smartphones y los PC. La ola de RA/RV se encuentra en una fase mucho más temprana que la computación en nube, la IA o el comercio electrónico. No obstante, es interesante observar que varias grandes empresas como Apple, Meta (con Oculus), Activision (con sus videojuegos multijugador en línea) y Microsoft (con HoloLens) ya se están posicionando para convertirse quizá en actores clave en este ámbito. Un lector atento empezará a observar una tendencia: los mismos nombres aparecen una y otra vez.

Las empresas tecnológicas mencionadas tuvieron su primer éxito en un campo como el PC, las redes sociales o la búsqueda en Internet, pero no se duermen en los laureles y siguen invirtiendo e innovando en nuevas áreas. Las mejores empresas tecnológicas son las que son capaces de pasar de una ola de innovación tecnológica a la siguiente. Un aspecto negativo que algunas de estas empresas tecnológicas podrían haber tenido en el pasado era su precio, que gracias al colapso del sector tecnológico de 2022 podría haberse resuelto en su mayor parte.

Tribuna de Vincent Mercadier, gestor de fondos de Amiral Gestion

La transferencia eficaz de la riqueza es un objetivo común de los grandes inversores, pero los sucesores se enfrentan a numerosos retos para cumplir este objetivo tanto a corto como a largo plazo.

Se prevé que el total de herencias supere los 84.000 millones de dólares entre los residentes de EE.UU. en 2045, por lo que abordar y superar estos retos es un problema importante al que se enfrentan los proveedores de servicios financieros, según The Cerulli Edge-U.S. Retail Investor Edition del primer trimestre de 2023.

El reto inicial de una transferencia de patrimonio satisfactoria es facilitar una comunicación oportuna y útil entre legatarios y receptores. Tras años protegiendo esta información, muchos inversores se muestran reacios a compartir detalles incluso con los herederos a los que pretenden transmitir su patrimonio.

Según Cerulli, sólo el 26% de los futuros legatarios cree haber proporcionado suficiente información a sus herederos como para que se les considere «muy bien informados», y otro 41% llega al nivel de «algo informados».

«A menos que estas conversaciones sean continuas o estén bien documentadas, los índices de retención de detalles matizados de temas complejos tratados una sola vez son bastante bajos», afirma Scott Smith, director. «Compartir minuciosamente esta información y la justificación de apoyo con los destinatarios previstos y otras partes interesadas puede crear incomodidad a corto plazo, pero es un paso importante para minimizar las costosas y divisivas batallas legales en el futuro», agregó.

Entender cómo y dónde se guardan los futuros legados es otro elemento clave de la transferencia de patrimonio. La gestión por parte de un asesor financiero (34%) y la custodia en un fideicomiso (31%) son dos de los escenarios de disposición más comunes.

En la mayoría de los casos, se trata de decisiones intencionadas tomadas por los legatarios debido a la confianza que han desarrollado. Compartir la base y la explicación de estas elecciones con los herederos puede ser un factor significativo para ayudar a fomentar estas relaciones a través de las siguientes generaciones y ofrecer un grado de asesoramiento prudente puede facilitar el mantenimiento del patrimonio familiar.

«Dado que la transferencia armoniosa del patrimonio es un objetivo primordial entre los clientes acaudalados, corresponde a los proveedores de asesoramiento fomentar o incluso facilitar que estas conversaciones tengan lugar lo antes posible», afirma Smith.

Para Smith, “al hacerlo, no sólo forjan potencialmente sus propias relaciones con los herederos, sino que también es de esperar que reduzcan la incidencia de litigios amargos entre herederos», concluyó.

Los accionistas de Fondo Comunal Judío (JCF, por sus siglas en inglés), recomendaron una cifra récord de 80.500 subvenciones por un total de casi 600 millones de dólares a organizaciones sin ánimo de lucro de todos los sectores. Como colectivo, JCF distribuyó el 24% de los activos caritativos bajo gestión, informó el fondo en un comunicado.

En honor a su 50 aniversario, el JCF el mayor fondo judío asesorado por donantes del país, publicó su Informe anual de donaciones, agrega el texto.

«JCF se enorgullece de celebrar cinco décadas de ayudar a los accionistas a ser más intencionales y estratégicos con sus donaciones caritativas», dijo Rachel Schnoll, CEO del Fondo Comunal Judío.

La CEO agradeció “especialmente a las numerosas familias que han tenido fondos con JCF desde nuestro año inaugural en 1972”.

Schnoll comentó que los fundadores de estos fondos “creían en el valor judío de la tzedaká y transmitieron estos valores a sus familias”.

Muchos de estos fondos están ahora en manos de la segunda o tercera generación, llevando a cabo el legado caritativo que les transmitieron sus padres y abuelos, agregó.

En los 50 años que el Fondo Comunal Judío lleva facilitando las donaciones benéficas, se han aportado más de 2.000 millones de dólares a miles de causas benéficas en comunidades de todo el mundo. Este Informe de Donaciones especial celebra el primer medio siglo de impacto del JCF y sienta las bases para todo lo que el JCF logrará en los próximos 50 años.

El informe también ofrece una visión de las tendencias demográficas y benéficas que tienen lugar entre su “generosa red de donantes” de más de 9.000 personas.

Durante las últimas cinco décadas, el JCF ha desempeñado un papel fundamental a la hora de facilitar las donaciones benéficas a un amplio espectro de filántropos judíos de distintos medios, edades, intereses y afiliaciones religiosas.

Los titulares de fondos JCF conceden una media de 18 subvenciones anuales por fondo, con un importe medio de subvención de 601 dólares. Durante el año fiscal de 2022, los titulares de fondos distribuyeron colectivamente el 24% de los activos benéficos y más de un tercio de los fondos distribuyeron el 50% o más del saldo de sus fondos a organizaciones benéficas.

Los titulares de fondos del JCF distribuyeron 264 millones de dólares a organizaciones laicas en el ejercicio 2022. Los fundholders de JCF concedieron 36 millones de dólares a UJA-Federation of NY en el ejercicio fiscal 22, además de la donación anual de 2 millones de dólares de JCF a UJA.

Como institución, el JCF concedió 1,12 millones de dólares en subvenciones del Fondo de Donaciones Especiales en el ejercicio fiscal 2022 años a organizaciones benéficas judías de nuestra comunidad, incluida una subvención de emergencia al Fondo de Respuesta a la Crisis de Ucrania de la UJA-Federación de Nueva York, el apoyo a la despensa digital de alimentos del JCC de Staten Island, la provisión de recursos legales a supervivientes de violencia doméstica en el Brooklyn Hub de la UJA y la financiación de servicios de salud mental para campistas de día judíos.

Acerca del Fondo Comunal Judío El Fondo Comunal Judío es una de las mayores y más activas redes de donantes judíos, gestionando actualmente más de 2.600 millones de dólares en activos benéficos para más de 4.500 fondos asesorados por donantes.

La inflación está afectando en todos los sectores de la sociedad, incluyendo el sector de los seguros. Con esta situación prolongada en el tiempo debido al aumento del coste de la vida, las compañías de seguros se están viendo obligadas a aumentar el precio de sus primas. Ante esta situación, para poder moderar estos efectos, una de las grandes soluciones que han descubierto es la colaboración con insurtechs. Desde hace años, muchos corredores ya colaboran con este tipo de compañías para que les ayuden a agilizar procesos, aumentar beneficios y reducir costes, algo que hoy en día podría suponer la palanca para mitigar los efectos de la inflación beneficiando las primas de los seguros para los consumidores.

Actualmente, de acuerdo con los últimos datos del INE, la tasa de inflación subyacente se encuentra en un 7,7%, convirtiéndose en la más alta desde noviembre de 1992. Ante esta situación, las compañías de seguros ven reducido su beneficio y sus márgenes de ganancia debido a la disminución en la contratación de pólizas por el aumento de los precios, lo que ha conllevado a una menor captación del negocio. Asimismo, la inflación puede provocar un aumento de la siniestralidad en las pólizas de seguros, ya que los costes de reparación y reemplazo de los bienes asegurados pueden aumentar y, por ende, las primas también.

Para intentar paliar esta situación al máximo posible, tanto aseguradoras como corredurías cada vez apuestan más por las alianzas con insurtechs, motivadas por las soluciones digitales y tecnológicas que ofrecen. Estas herramientas digitales permiten a las compañías de seguros y a las corredurías aumentar sus beneficios y reducir sus costes al personalizar sus productos y servicios, optimizar sus procesos internos y mejorar su capacidad de análisis y toma de decisiones, así como su eficiencia y transparencia en el mercado.

Teniendo esto en cuenta, es muy probable que esta tendencia de colaboración continúe a medida que la industria de seguros siga evolucionando y las empresas continúen buscando nuevas formas de competir en un mundo cada vez más digital. De hecho, esto no está ocurriendo solo en España, sino que se trata de una tendencia al alza a nivel internacional. Tanto en Europa como en EE.UU., el sector asegurador también está colaborando cada vez más con este tipo de empresas. Viéndose reflejado, de acuerdo con el Informe Insurtech Global Outlook 2022 NTT Data, en el crecimiento constante que ha experimentado el mercado de insurtechs en los últimos años, llegando a alcanzar en 2021, a nivel global, más de 10.100 millones de dólares en inversiones, lo que representa un aumento del 38% con respecto al año anterior.

En palabras de Sergi Baños, Chief Technology Officer de wefox, «las corredurías han visto en nosotros una oportunidad para mejorar su competitividad y ofrecer a sus clientes soluciones más innovadoras y personalizadas, sobre todo, ahora en estos tiempos de inflación. Para ello, a través de nuestros servicios, ayudamos a gestionar los aspectos del negocio de las corredurías de manera más eficiente para reducir costes y aumentar sus ventas. Nos encargamos de la gestión de clientes y pólizas, de la preparación de facturas y cotizaciones e, incluso, de la presentación de reclamaciones y gestiones administrativas, entre otros. Así, podemos proporcionarles una solución integral y fácil de usar”.

Bajo esta premisa, los expertos de wefox, insurtech global, hacen hincapié en algunas de las soluciones digitales y tecnológicas que pueden ayudar a las corredurías y aseguradoras:

La importancia de los leads para el precio de las primas

Para reducir los costes de operación e intentar bajar las primas de los seguros para los consumidores, las insurtech utilizan la tecnología para automatizar los procesos y mejorar la eficiencia de las operaciones. Por ejemplo, insurtechs como wefox, son especialistas en el uso de leads para detectar por distintos medios, como las redes sociales o Google, cuáles son los movimientos de las personas potencialmente interesadas en contratar productos de seguro. Para ayudar al corredor, en función de cada caso de negocio se encargan de generar el lead correspondiente y lo cualifican para que llegue a su cliente final y la correduría pueda formalizar un acuerdo de colaboración.

Comprender a fondo a los clientes significa supervivencia

Para poder sobrevivir en este mercado tan competitivo es necesario conocer al cliente a la perfección para poder adaptar los servicios y productos lo máximo posible a sus necesidades. Para ello, las insurtechs a través de Big Data Analytics analizan información valiosa para que sea más sencillo para las corredurías identificar las características, hábitos de consumo y comportamiento de sus clientes. De esta manera, pueden adaptar los seguros por períodos más cortos o según la situación y comportamiento. Ayudando, así, a los consumidores a ahorrar dinero en primas y mejorando el funcionamiento del negocio de las corredurías al aumentar sus ventas.

Batallar la inflación con nuevas soluciones digitales. Las soluciones innovadoras y disruptivas que ofrecen este tipo de compañías pueden ayudar a enfrentar los desafíos de la inflación. Por ejemplo, pueden ofrecer seguros que utilizan tecnología blockchain para reducir los costos administrativos, o utilizar inteligencia artificial para mejorar la eficiencia en el proceso de reclamaciones. Asimismo, también pueden encargarse de todo el soporte cualificado (propuestas y cotizaciones), así como ofrecer realizar el seguimiento de las cotizaciones para que los corredores solo tengan que formalizar los acuerdos de seguro derivados de la venta cruzada, de los leads o de la habitual producción que generen por sus vías habituales.

A mayor transparencia, mayor posibilidad de venta

Las insurtechs pueden proporcionar mayor transparencia en los precios y productos de seguros, lo que puede ayudar a los consumidores a tomar decisiones más informados. A través de las diversas soluciones que existen los clientes pueden ver de manera personalizada cuáles son los seguros que mejor se adaptan a ellos según su estilo de vida y ver de manera detallada todo lo que incluyen estos servicios. Así, lo que se consigue es reducir los costos ocultos y aumentar la confianza por parte del asegurado y, por ende, la competencia en el mercado de seguros.

Una buena alianza para volverse invencible

Las alianzas entre insurtechs, corredores y aseguradoras prometen ser una ventaja para todos. De cara al cliente, la imagen que dan estos tres actores trabajando juntos es de fiabilidad (experiencia de muchos años), calidad (las mejores soluciones para vender), innovación y seguridad (la tecnología más potente) y

respeto hacia el planeta (más sostenibles gracias a sus procesos digitales). Además, gracias a las sinergias entre ellos, puede ofrecer al consumidor los mejores seguros, con las mejores condiciones y adaptados por completo a las necesidades que tienen en cada momento.

Foto cedidaDe izquierda a derecha; Mikel Ortega, Managing director y responsable de la práctica de Financial Restructuring; Víctor Pedrosa, director senior del área de Financial Restructuring y responsable de la oficina de Barcelona; y Fernando de la Mora, Managing Director y Head de Alvarez & Marsal España y Portugal

La empresa global de servicios profesionales Alvarez & Marsal (A&M) continúa con su crecimiento en España con la apertura de una nueva oficina en Barcelona. Esta nueva sede se suma a las consolidadas oficinas de la firma en Madrid y a la recién inaugurada en Lisboa; todas ellas formando parte del mercado ibérico que dirige Fernando de la Mora, Managing Director y Head de Alvarez & Marsal España y Portugal. Con esta inauguración, A&M busca fortalecer aún más su capilaridad y consolidarse en la región.

Esta expansión de A&M también está marcada por la incorporación de Víctor Pedrosa como director senior del área de Financial Restructuring y como responsable de la oficina de Barcelona. Además, el nuevo directivo contará en su equipo con Marc Vivancos y Gerard Carreño. La nueva oficina, además de enmarcarse en el plan estratégico de la firma, demuestra la apuesta de A&M por el crecimiento de sus áreas de negocio y el nuevo talento.

Con más de 15 años de experiencia en consultoría financiera, Víctor Pedrosa está especializado en apoyar a entidades financieras, fondos de inversión y empresas en procesos de refinanciación de su deuda financiera.

Antes de unirse a Alvarez & Marsal, Pedrosa trabajó durante 9 años en EY-Parthenon, donde desarrolló la práctica de restructuraciones financieras en Cataluña. Con anterioridad, también trabajó en PwC y Deloitte. El directivo es licenciado en Administración y Dirección de Empresas por Esade.

Fernando de la Mora ha asegurado que “la inauguración de nuestra nueva oficina en Barcelona es una muestra más de la gran apuesta de A&M por el mercado ibérico. Esta apertura, que se suma a nuestra recién inaugurada oficina en Lisboa, complementará a la perfección la actividad que venimos desarrollando en nuestro hub en Madrid desde hace 15 años. En concreto, el área de Financial Restructuring que liderará Victor en Barcelona, es uno de los servicios más estratégicos que ofrecemos a nuestros clientes, dado que combina nuestro gran expertise financiero, con nuestra vocación operativa de ayudar a las compañías en situaciones complejas. Asimismo, otras unidades de negocio se irán incorporando en Barcelona para promover cercanía y trato directo con nuestros clientes en el mercado catalán».

La incorporación de Víctor se suma a las recientes promociones de Emilio de la Torre como director senior y Jaime Silva y Carlos Planchuelo como directores de Financial Restructuring, un área que ya cuenta con un equipo de más de 30 profesionales especializados en este ámbito. Asimismo, la firma ha anunciado recientemente la incorporación de Rodrigo Rodríguez como Managing Director del área de Private Equity. A&M ofrece actualmente servicios de transformación, restructuraciones e insolvencia, Disputes & Investigations, Private Equity, M&A, servicios para instituciones financieras y valoraciones desde sus oficinas de Madrid, con más de 150 empleados.

Por su parte, Mikel Ortega, Managing director y responsable de la práctica de Financial Restructuring, ha declarado: “La apertura en Barcelona demuestra nuestro compromiso con el crecimiento de calidad. Con estas incorporaciones y la consolidación de un equipo de primer nivel en la oficina de Madrid, estamos fortaleciendo nuestra posición como una de las principales firmas de consultoría financiera, brindando soluciones de alto valor añadido a nuestros clientes”.

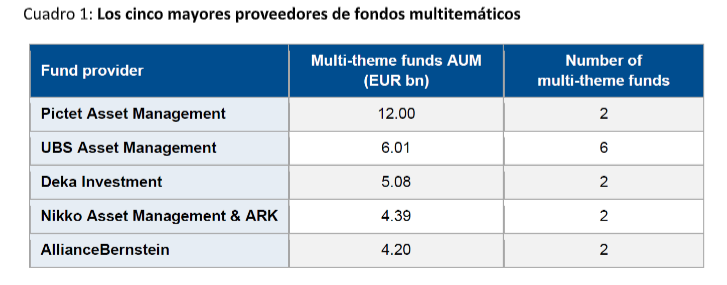

Los fondos de inversión que buscan capitalizar múltiples megatendencias son cada vez más populares, con 72.000 millones de euros invertidos en más de 130 productos sólo en Alemania el año pasado, pero sólo aquellos centrados en la tecnología tendieron a obtener mejores resultados, afirma el equipo de analistas de fondos de Scope.

Los fondos multitemáticos se dividen en dos grandes categorías: generales y tecnológicos

En el estudio de Scope sobre 132 fondos de renta variable multitemáticos disponibles para los inversores en Alemania con 72.000 millones de euros en activos bajo gestión (AUM) el año pasado, han encontrado dos grandes categorías.

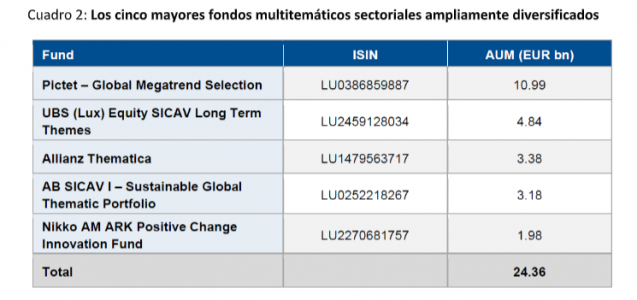

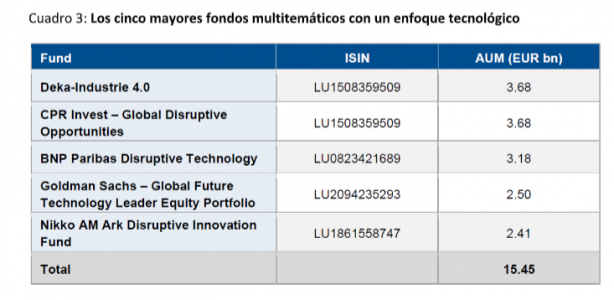

En la primera, 87 productos estaban ampliamente posicionados por sectores, es decir, no había una gran ponderación de un sector concreto en la asignación del fondo. Los activos totales ascendían a unos 48.000 millones de euros. Los otros 45 fondos se centraban claramente en el sector tecnológico, con un patrimonio de unos 24.000 millones de euros.

Además, predominan los fondos de gestión activa. Los ETFs sólo representaban siete fondos de renta variable multitemática.

Los productos también difieren, a veces significativamente, en cuanto a la amplitud y profundidad de los temas y subtemas, la frecuencia con que se ajustan y el grado en que se ciñen a un tema de inversión concreto. Esto dificulta las comparaciones. La mayoría de los gestores de fondos multitemáticos eligieron una selección global de valores, representados en fondos que suman 68.000 millones de euros de los 72.000 millones de euros de activos totales. Escasos fondos se centraron en regiones concretas, como Europa, China y Estados Unidos.

Pictet es el principal proveedor de fondos de megatendencias

El mayor proveedor de fondos en el segmento multitemático es, con mucho, Pictet Asset Management, seguido de UBS Asset Management, Deka Investment, Nikko Asset Management & ARK y AllianceBernstein. Representan el 45% de los activos invertidos en fondos de renta variable multitemática.

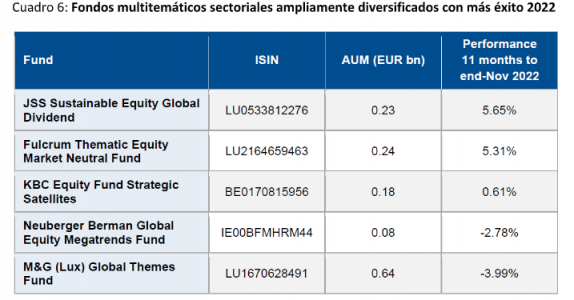

Los cinco mayores fondos multitemáticos sectoriales ampliamente diversificados poseían alrededor de 24.400 millones de euros, lo que correspondería a una cuota de mercado del 51%. La concentración era tal que los cinco primeros productos tenían un volumen de activos equivalente al de los otros 82 fondos de la categoría.

Los cinco mayores fondos multitemáticos con un enfoque tecnológico tenían un AUM de alrededor de 15.400 millones de euros, lo que corresponde a una cuota de mercado del 63%.

Los dos valores más populares dentro de los fondos multitemáticos fueron Microsoft y Alphabet. Aparecieron con más frecuencia entre los 10 principales valores tanto en los fondos multitemáticos sectoriales ampliamente diversificados, como en los fondos multitemáticos con un enfoque tecnológico. Las ponderaciones difieren, ya que los gestores de fondos multitemáticos con un enfoque tecnológico suelen invertir más en estas empresas.

Los fondos multitemáticos obtuvieron peores resultados que los fondos de renta variable mundial en 2022

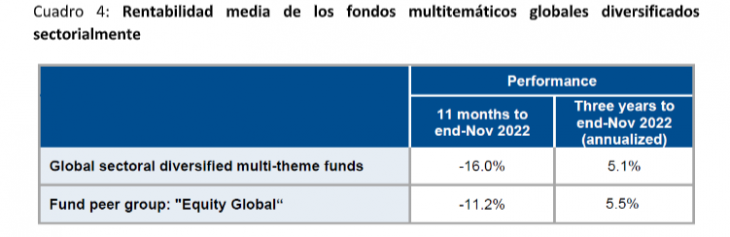

Para evaluar la rentabilidad a corto y medio plazo de los fondos multitemáticos, Scope comparó los productos de orientación global con sus grupos homólogos durante 2022, con la fecha límite del 30 de noviembre.

En el grupo de fondos multitemáticos sectoriales ampliamente diversificados, desde Scope analizaron los datos de 61 productos en cuanto a rentabilidad en 2022, y 42 productos para la rentabilidad a tres años.

En los 11 meses transcurridos hasta finales de noviembre, los fondos multitemáticos globales diversificados sectorialmente obtuvieron una rentabilidad media significativamente peor que los fondos globales de renta variable, con una diferencia de 480 puntos básicos. Las principales razones fueron la sobreponderación del sector informático, que tuvo un mal comportamiento en 2022, y la infraponderación del sector energético, que tuvo un año excelente. Los valores de crecimiento, muy presentes en los fondos multitemáticos, también obtuvieron malos resultados el año pasado.

En los tres años transcurridos hasta finales de noviembre de 2022, la rentabilidad de los fondos multitemáticos globales sectoriales estuvo más en línea con la media de todos los fondos de renta variable global. Anualizados, los fondos multitemáticos obtuvieron un rendimiento inferior en sólo 40 puntos básicos.

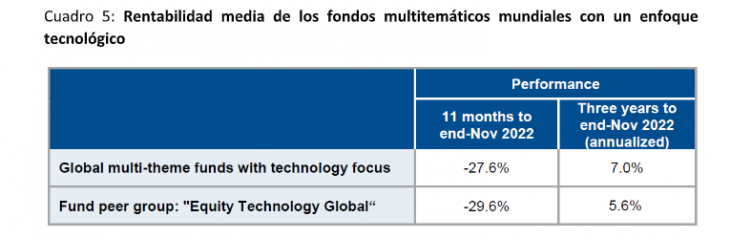

Los fondos multitemáticos de temática tecnológica obtuvieron mejores resultados en 2022

Los fondos multitemáticos globales con un enfoque tecnológico superaron a los fondos globales de renta variable tecnológica en el periodo hasta finales de noviembre de 2022, de media en 200 puntos básicos. Los fondos temáticos tenían una menor ponderación en el sector de TI que los fondos tecnológicos ordinarios a pesar de su enfoque tecnológico. El sector de TI fue el segundo más débil en 2022.

Los fondos multitemáticos con un enfoque tecnológico también superaron a la media de todos los fondos globales de renta variable tecnológica en los últimos tres años, en 140 puntos básicos (anualizados).

El sentimiento bajista general de los mercados lastra la rentabilidad de los fondos

Los fondos multitemáticos no pudieron contrarrestar la tendencia bajista general de los mercados bursátiles el año pasado. Sólo tres fondos multitemáticos globales obtuvieron una rentabilidad positiva en el periodo transcurrido hasta finales de noviembre de 2022 y todos ellos eran fondos multitemáticos sectoriales ampliamente diversificados. Los mejores productos multitemáticos con un enfoque tecnológico cayeron entre un 13% y un 17% en valor.

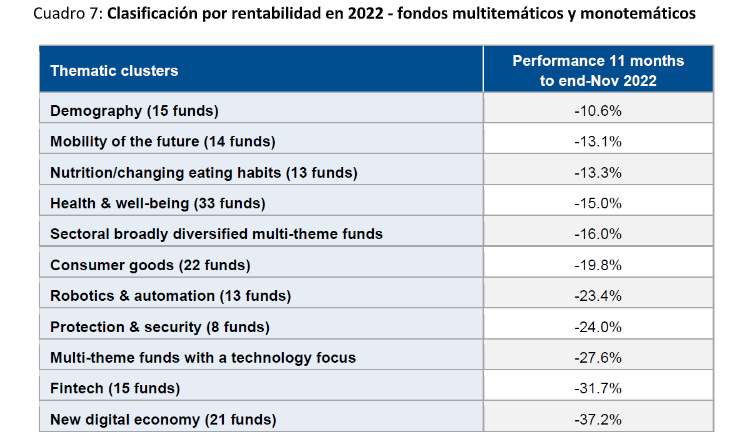

Otra forma de evaluar la rentabilidad de los fondos multitemáticos es compararlos con los fondos de renta variable monotemáticos. Para ello, los fondos de renta variable temáticos distribuidos en Alemania se dividieron en grupos temáticos como salud y bienestar, demografía, bienes de consumo, robótica y automatización, etc.

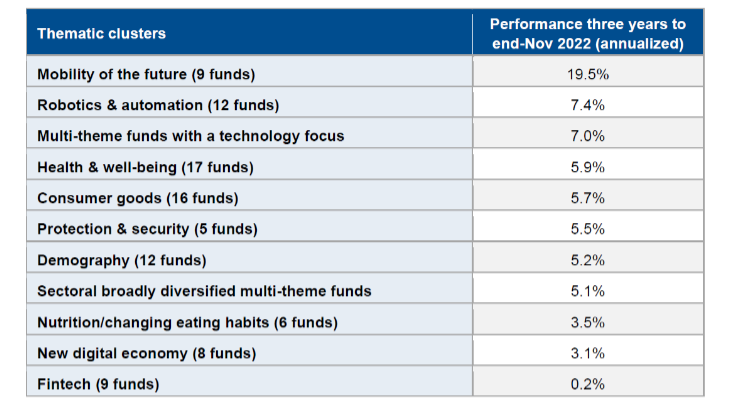

Ningún grupo registró ganancias en el periodo analizado. Los fondos demográficos obtuvieron los mejores resultados. Los fondos centrados en la movilidad del futuro ocuparon el segundo lugar, seguidos de los productos centrados en la nutrición/cambio de hábitos alimentarios. Los fondos multitemáticos sectoriales ampliamente diversificados ocuparon el 5º lugar, y los fondos multitemáticos centrados en la tecnología, el 9º.

La rentabilidad de los fondos temáticos de renta variable a tres años fue mejor. Los 11 grupos de fondos temáticos del estudio registraron ganancias de media. A la cabeza se situaron los fondos centrados en la movilidad del futuro, con un incremento anual del valor del 19,5%. En segundo lugar, se situaron los fondos centrados en la robótica y la automatización, y en tercer lugar los fondos multitemáticos centrados en la tecnología. Los fondos multitemáticos sectoriales ampliamente diversificados ocuparon el octavo lugar.

Cuadro 8: Clasificación por rentabilidad a tres años – fondos multitemáticos y monotemáticos

Los factores cíclicos ayudan a explicar la rentabilidad de los fondos multitemáticos

El éxito de los fondos multitemáticos depende de muchos factores. Aunque las megatendencias son fenómenos a largo plazo, se mueven en ciclos. No todas las megatendencias funcionan en todos los mercados. Es más probable obtener una rentabilidad superior cuando el tema se desarrolla según lo previsto, los gestores de fondos identifican y combinan los temas más prometedores en el entorno de mercado imperante o en cada ciclo, los gestores seleccionan a las empresas beneficiarias adecuadas en cada tendencia tendencias o las inversiones se realizan en el momento oportuno.

Los inversores pueden verse recompensados con mayores rentabilidades invirtiendo en fondos multitemáticos, pero el estudio muestra que las mayores rentabilidades, especialmente a corto plazo, no son un hecho.

Del mismo modo, las afirmaciones de los gestores de fondos sobre cualquier potencial de rentabilidad superior a largo plazo deben tomarse con cautela: aún es pronto para algunos temas como los productos legalizados a base de cannabis, la exploración espacial por parte del sector privado, los cambios en los hábitos alimentarios, la tecnología financiera disruptiva, etc.

No obstante, los fondos multitemáticos son una interesante adición a la cartera para muchos inversores, si bien todavía no representen el núcleo de una estrategia de inversión de éxito.

Nuevo acuerdo de representación para la agencia de valores Selinca, que ha llegado a un acuerdo exclusivo con la gestora americana Payden and Rygel.

Creada en 1983 por Joan Payden, Payden & Rygel fue fundada para aprovechar la globalización y la expansión de los mercados de renta fija. Joan consideraba que estas dos tendencias impulsarían el éxito futuro de los inversores en renta fija.

Cuenta con 137.000 millones de dólares bajo gestión. Es una empresa 100% propiedad de sus empleados, con más de 230 empleados distribuidos entre cuatro oficinas (Los Ángeles, Londres, Boston y Milán). Mantienen su estructura y cultura desde hace 39 años.

La piedra angular de la filosofía de inversión de Payden & Rygel es que la gestión activa de las inversiones en renta fija, mediante la rotación de sectores y la gestión de la curva de duración/tipos, mejora la rentabilidad de las carteras a largo plazo.

Las estrategias de inversión incluyen un rango de fondos de renta fija con estilos de inversión distintivos y con análisis de sostenibilidad. Cuentan también con una estrategia de renta variable de dividendos.

Las carteras se gestionan con un énfasis en el control del riesgo que sea coherente con su objetivo general. La filosofía de la gestora para captar valor se guía por un análisis fundamental macroeconómico global, además de la selección bottom up de valores.

Como firmantes del UN PRI, Payden ha desarrollado una franquicia potente de ASG.

Los principales fondos

Entre sus principales fondos, destaca Payden Absolute Return, con 1.700 millones de dólares bajo gestión. Se trata de un fondo de renta fija de retorno absoluto de corta duración donde se busca que las primas de riesgo de las curvas mundiales de tipos de interés y los mercados de crédito proporcionen rendimientos fiables y repetibles. Además, el fondo ha sido catalogado como SFDR artículo 8. El fondo invierte en una amplia gama de activos de renta fija de cupón variable y fijo de países desarrollados y emergentes, y tiene como objetivos producir rentabilidades positivas -lograr un retorno de 200-300 puntos básicos por encima del efectivo (del interés de los depósitos a un día en moneda local); proteger el downside risk -la primera responsabilidad del fondo es preservar el principal de la inversión ante la pérdida potencial; la gestión del riesgo es primordial-; y capturar la «smart» yield gracias a los 39 años de experiencia de gestión de renta fija. El fondo se lanzó el 11 de junio de 2013.

Otro fondo insignia es Payden Global Short Bond, con 600 millones de dólares en activos. Es un fondo de renta fija global a corto plazo, que invierte principalmente en bonos de gobiernos con grado de inversión. Y es artículo 8 por el SFDR. Ofrece diversificación mediante la inversión en una combinación de mercados emergentes, bonos corporativos IG y productos titulizados (máximo 40%). Tiene como objetivo una duración máxima de tres años. Su lanzamiento fue en julio de 1999.

Otro vehículo es Payden Global EM Bond, con 166 millones en activos. Es un fondo de renta fija de mercados emergentes, que invierte principalmente en bonos gubernamentales. Fue lanzado en julio de 2002 y es un fondo artículo 8 por el SFDR.

Completan la oferta otros vehículos como Payden US Low Duration, con 188 millones de dólares en activos, un fondo de deuda corporativa a corto plazo, que invierte principalmente bonos corporativos investment grade entre uno y cinco años denominados en dólares pero que también puede invertir en high yield, mercados emergentes, gobiernos, productos titulizados y bonos de cupón variable, y fue lanzado en 2013, o Payden Global Inflation-Linked Bond, un fondo de deuda global de bonos ligados a la inflación con activos de 111 millones. El objetivo del fondo es proteger a los inversores de un posible aumento de la inflación invirtiendo en una gama diversificada de títulos de deuda emitidos por los gobiernos y agencias gubernamentales de los estados miembros de la Unión Europea, Estados Unidos, Canadá, Australia, Nueva Zelanda y Japón. Fue lanzado en 2009 y es artículo 6 por el SFDR.

Otro fondo de su gama es Payden Global Government Bond Index, con 253 millones de dólares en activos. Es un producto de renta fija gubernamental. El objetivo del fondo es replicar la rentabilidad total de los bonos de los países desarrollados a nivel mundial. Las clases de acciones se cubren a la divisa base del inversor. Fue lanzado en 2008 y es artículo 6 por el SFDR.

También Payden Global Aggregate Bond, con 137 millones de dólares, invierte principalmente, aunque no exclusivamente, en títulos de deuda con grado de inversión, tanto con cupón fijo como variable, de emisores situados en cualquier región geográfica. Data de 2021 y es artículo 8 por el SFDR.

Destaca por último Payden Sterling Reserve, con 263 millones de libras en activos. El fondo trata de proporcionar preservación de capital, liquidez y una rentabilidad superior a la ofrecida por los fondos del mercado monetario y los depósitos bancarios invirtiendo en una gama diversificada de valores denominados en libras esterlinas, con grado de inversión y cupón fijo y variable. La intención es invertir de una manera que sea coherente con el mantenimiento de una calificación AAA o equivalente. Fue lanzado en 2010 y es artículo 8 por el SFDR.

Santander Asset Management anunció la contratación en Chile de Nicolás Romo Lagos, quien formará parte del equipo de renta fija latinoamericana con el cargo de Senior Analyst/Portfolio Manager.

Romo Lagos trabajó anteriormente durante 9 años en MetLife Investment Management (MIM) como Director Asociado en el equipo de Servicios Públicos Globales y Renta Fija Midstream, a cargo de una cartera de renta fija de 2.000 millones de dólares repartida entre varias compañías latinoamericanas.

Nicolás Romo Lagos también formó parte del equipo de Antofagasta Minerals en roles de desarrollo corporativo y para Deutsche Bank en la división de investigación de acciones.

El nuevo integrante de Santander AM tiene una Licenciatura en Administración y Negocios y una Maestría en Finanzas de la Universidad Adolfo Ibáñez de Chile. Además, es titular del CFA desde 2015.