Dividendos mundiales: de batir nuevos récords en 2022 a ralentizarse en 2023

| Por Beatriz Zúñiga | 0 Comentarios

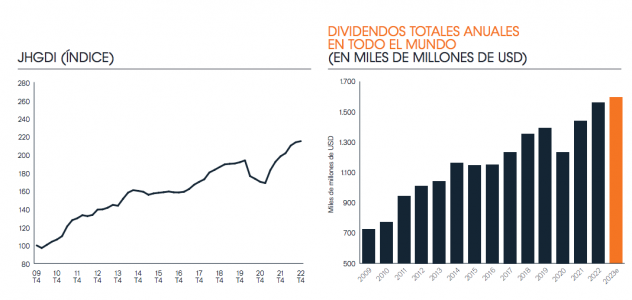

Los dividendos mundiales se incrementaron con fuerza en 2022, según el Janus Henderson Global Dividend Index. El índice muestra que aumentaron un 8,4%, hasta la cifra récord de 1,56 billones de dólares, tal y como había previsto la gestora. Una vez corregida la subida del dólar frente a la mayoría de las divisas, así como los menores dividendos extraordinarios y otros factores técnicos, el crecimiento subyacente fue aún mayor, del 13,9%.

Según explica la gestora, el panorama de los dividendos en 2022 resulta más claro cuando se observa a través del prisma de las tendencias sectoriales. A pesar de algunos claros ganadores sectoriales, el crecimiento fue generalizado: a escala mundial, el 88% de las empresas aumentaron los dividendos o los mantuvieron estables.

En el cuarto trimestre, el crecimiento mundial de los dividendos se había ralentizado hasta el 7,8% en tasa subyacente. La gestora explica que este porcentaje, no obstante, sigue siendo decente, ya que el cuarto trimestre de 2021 se vio impulsado por unas retribuciones que buscaban compensar los recortes aplicados durante la pandemia, especialmente en Europa, lo que distorsiona la comparativa entre ambos periodos. En su opinión, también hubo indicios de que la subida de los tipos de interés puede haber empezado a afectar a la voluntad de las empresas de aumentar los dividendos: en Estados Unidos, por ejemplo, el crecimiento en el cuarto trimestre se ralentizó hasta el 5,5%.

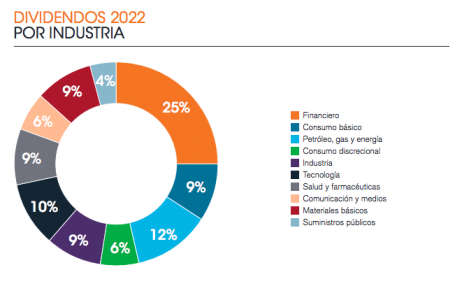

Visión sectorial

La subida de los precios de la energía hizo que los productores de petróleo y gas aumentaran sus repartos casi un 67%, entre distribuciones ordinarias y dividendos extraordinarios. Este sector fue responsable de casi un 25% del aumento de los dividendos mundiales de 2022. Las remuneraciones se incrementaron en casi todas las regiones, pero las empresas de los mercados emergentes fueron las que registraron el mayor crecimiento.

Además, los bancos y otras entidades financieras, especialmente en Estados Unidos, Reino Unido y Europa, aportaron otro 25% del crecimiento del año, aprovechando la fuerte recuperación de los dividendos que experimentó el sector en 2021 tras la pandemia. Por otra parte, los elevadísimos costes de los fletes impulsaron a las empresas de transporte de todo el mundo, mientras que el aumento de la demanda y de los precios de los automóviles y los artículos de lujo hizo que estos sectores fueran el motor más importante del crecimiento de los dividendos en Europa. Por el contrario, el descenso de los precios de las materias primas llevó a las mineras a disminuir sus retribuciones al accionista, que en 2021 habían alcanzado un máximo histórico.

Distribución geográfica

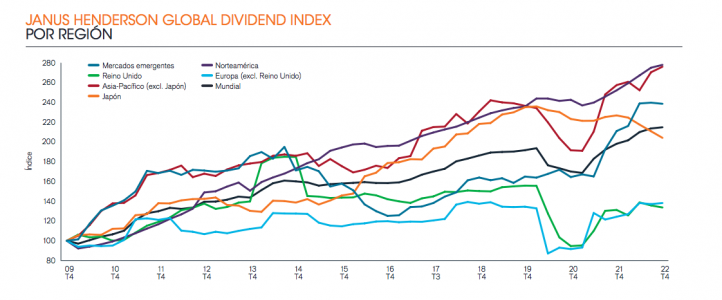

El crecimiento mundial de los dividendos fue tan elevado que doce países registraron un récord de retribución en dólares. Entre ellos figuran Estados Unidos, Canadá, Brasil, China, India y Taiwán; otros países registraron récords en sus monedas locales, como Francia, Alemania, Japón y Australia.

Los mercados emergentes, Asia-Pacífico (excl. Japón) y Europa registraron un aumento de los dividendos de alrededor de un 20% en tasa subyacente. La retribución al accionista en Estados Unidos aumentó menos de la mitad que en el resto del mundo, principalmente por la menor exposición de este país a algunas de las grandes tendencias sectoriales de 2022, pero también porque los dividendos estadounidenses resistieron muy bien durante la pandemia y, por tanto, han tenido una recuperación menos drástica.

“No obstante, el crecimiento del pago de dividendos en Estados Unidos se situó por encima de su media a largo plazo. El crecimiento general en Japón se vio drásticamente afectado por la debilidad del yen, pero los dividendos aumentaron casi un 17% en términos subyacentes. En el Reino Unido, los repartos crecieron un 12,1%”, destacan desde la gestora.

Perspectivas 2023

Respecto a este año, Janus Henderson prevé un menor incremento en 2023, con retribuciones de 1,60 billones de dólares, un 2,3% más en términos generales, lo que equivale a un alza del 3,4% en tasa subyacente. “A pesar de la inflación galopante, las subidas de los tipos de interés, la guerra y la depreciación de los activos en 2022, los dividendos mundiales siguieron creciendo, lo que pone de relieve su importancia para los inversores de todo el mundo. Los dividendos mundiales se han recuperado completamente tras la pandemia y las retribuciones han vuelto a su tendencia histórica. Se trata de un logro asombroso, dada la magnitud del trastorno económico causado por el COVID-19”, afirma Jane Shoemake, gestora de carteras de clientes del equipo Global Equity Income de Janus Henderson.

En cuanto al año que tenemos por delante, Shoemake considera que hay más incertidumbre sobre las perspectivas de los dividendos. “La inflación, la extensión de las próximas subidas de tipos y los riesgos geopolíticos empañan el horizonte. El flujo de caja de las empresas se verá presionado tanto por los menores niveles de demanda como por el mayor coste del servicio de los préstamos, lo que limitará el margen de crecimiento de los dividendos. Desde una perspectiva sectorial, es improbable que los dividendos de la energía repitan los fuertes aumentos de 2022, mientras que las retribuciones de las mineras dependerán de los precios de las materias primas subyacentes”, añade.

Dicho esto, confía en que la reapertura de China impulse el crecimiento económico una vez que pase la actual ola de infecciones del COVID-19. Según su visión, entre las entidades financieras, los bancos se podrían beneficiar de unos mayores márgenes, gracias al entorno de tipos de interés más altos, por lo que sin duda es posible un mayor crecimiento de los dividendos, sujeto a una planificación prudente para los crecientes niveles de préstamos dudosos a medida que se ralentiza el crecimiento económico.

Por último añade: “Y lo que es más importante, los dividendos son mucho menos volátiles que los beneficios, mientras que la cobertura global de dividendos —esto es, la relación entre beneficios de una empresa y sus repartos—, es actualmente elevada. Así que, a pesar de todas las incertidumbres, creemos que se puede lograr un nuevo crecimiento de los dividendos en 2023”.

Por último, Juan Fierro, director en Janus Henderson para Iberia, señala: “Si nos enfocamos en la región europea, en 2022 observamos cómo los dividendos se incrementaron un 20,4% en términos ajustados. Al igual que en el resto del mundo, las tendencias sectoriales fueron las que dominaron por encima de las de índole geográfica. En concreto en España, el notable incremento subyacente del 17.8% registrado en 2022 estuvo impulsado por los valores del sector bancario, que se vieron respaldados por el fin del veto al reparto de dividendos y recompra de acciones impuesto por el BCE durante la pandemia. Tras el crecimiento de los dividendos a escala mundial en 2022, que se elevaron un 8,4% -en línea con nuestras previsiones-, desde Janus Henderson esperamos que la subida no será tan pronunciada en este 2023 y se ralentizará hasta el 2,3% en tasa general y un 3,4% subyacente”.