En el Día Internacional de la Mujer, celebramos el compromiso que las mujeres asumen cada día, recordando los derechos por los que han luchado y, al mismo tiempo, atraer la atención sobre la desigualdad que aún prevalece.

Las mujeres no gozan de igualdad de oportunidades económicas en muchos países: se enfrentan a fuertes barreras legales que impiden su plena participación económica y carecen de muchos derechos fundamentales, como el de no sufrir violencia ni discriminación, el acceso a la educación y el derecho a percibir un salario justo y equitativo.

Los Objetivos de Desarrollo Sostenible (ODS) de las Naciones Unidas son una de las iniciativas más importantes de los últimos años para promover el progreso económico y social en el mundo. Son un llamamiento universal a la acción para hacer frente a los retos más acuciantes del mundo a largo plazo, desde la mitigación de la pobreza, la sanidad universal, la acción por el clima, la educación, la desigualdad, el crecimiento económico sostenible y mucho más. Su objetivo final es garantizar que todas las personas vivan en paz y prosperidad en un planeta sostenible para 2030.

Aunque los ODS están concebidos para países y gobiernos, creemos que las empresas pueden desempeñar un papel importante en el avance hacia estos objetivos. Uno de los ODS se centra en la igualdad de género y el empoderamiento de la mujer, y establece que todas las formas de discriminación por razón de género deben desaparecer para 2030.

En nuestra opinión, la causa fundamental de la desigualdad está relacionada con un acceso inadecuado a la educación y la información, los prejuicios culturales, la excesiva carga de trabajo y una planificación familiar deficiente. Desde el punto de vista de la inversión, hay empresas interesantes que ofrecen productos y servicios que promueven la igualdad de género y el empoderamiento.

Por ejemplo, los bancos que ofrecen microcréditos asequibles y servicios financieros digitales a mujeres que de otro modo tendrían un acceso limitado al crédito pueden generar beneficios importantes, al tiempo que ofrecen a los inversores oportunidades de crecimiento atractivas. Encontramos valor en los bancos que tienen como objetivo explícito prestar a mujeres emprendedoras, empoderándolas y ayudándolas a poner en marcha y hacer crecer sus negocios. Por ejemplo, el Bank Rakyat presta capital a más de 12 millones de mujeres desatendidas en Indonesia.

Otra área importante está relacionada con los derechos reproductivos. Según datos de la ONU, solo el 57% de las mujeres toman sus propias decisiones con la información adecuada sobre atención reproductiva.1El control de la natalidad y la planificación familiar suelen estar relacionadas con la disminución de la tasa de madres adolescentes, la reducción de las tasas de aborto (incluidos los abortos inseguros), el aumento de la educación femenina y el empoderamiento de la mujer en general. Los datos muestran que los programas educativos centrados en la sexualidad, el cambio corporal durante la pubertad y la disponibilidad de anticonceptivos disminuyen significativamente el número de abortos. En nuestra opinión, las empresas que ofrecen soluciones de planificación familiar patrocinadas por el Ministerio de Sanidad en algunos países en desarrollo desempeñan un papel importante.

En los últimos años se han producido avances significativos en materia de igualdad de género, la mayoría de ellos en Occidente. Tenemos que aprovechar este impulso y difundir estos logros a los países en desarrollo, donde los avances han sido limitados. Al asignar capital a empresas activas en estas áreas, los inversores pueden ayudar a impulsar la agenda de igualdad de género y el empoderamiento.

Tribuna elaborada por Elena Tedesco, gestora de Vontobel.

La experiencia de los últimos años muestra que la igualdad en la industria de inversión se construye de forma paulatina y, sobre todo, a través de iniciativas concretas. Aunque las propuestas y las ideas son diversas, las firmas de inversión coinciden en algunos aspectos como, por ejemplo, crear equipos concretos dentro de la organización o apoyarse en los factores ESG para trasladar su visión sobre la igualdad al marco de la inversión.

“Las gestoras tanto nacionales como internacionales han impulsado en los últimos años la figura de la mujer dentro de la empresa a través de diferentes programas. Además, a nivel mundial, contamos con diferentes plataformas con el objetivo de mejorar el networking entre nosotras. Por ejemplo, en Invesco, patrocinamos una investigación dirigida por la Universidad de Warwick, Workplace and Career Experiences of Women and Minorities in the Financial Services Industry. El objetivo de este proyecto es llegar a comprender mejor la experiencia laboral y profesional de las mujeres en una institución financiera. Se examinan las aspiraciones, barreras y estrategias profesionales, así como sus percepciones de las iniciativas de Diversidad e Inclusión”, señala Laure Peyranne, directora de ETFs Iberia, LatAm & US Offshore de Invesco.

Además de buscar proyectos internacionales, algunas gestoras ponen el acento en mantener un enfoque holístico de cara a sus iniciativas. Por ejemplo, según explica Katrina Dudley, Investment Strategist and Portfolio Manager en Franklin Mutual Series, la gestora considera que esa interpretación global y con perspectivas diversas conduce al crecimiento de la empresa. “Como organización y como sector, no podemos centrarnos únicamente en tener diversidad, tenemos que centrarnos en la inclusión. Nuestro Consejero Delegado suele decir que no se puede conseguir lo que no se mide. Y mientras que la diversidad es mensurable y algo en torno a lo que podemos tener objetivos, la inclusión empieza en la cúspide de la organización y se va filtrando hacia abajo. Por eso, como organización, aunque tenemos la diversidad como métrica, la inclusión es nuestro objetivo”, explica.

Iniciativas concretas

A la hora de hablar de iniciativas concretas, hay firmas que lo tienen muy claro. Por ejemplo, desde M&G explican que la inclusión y la diversidad forman la base de su cultura y son, junto con el cambio climático, prioridades de sostenibilidad estratégicas. “Nuestra estrategia de diversidad e inclusión establece un plan de cinco años, respaldado por un modelo de gobierno corporativo que abarca a toda nuestra empresa con equipos de trabajo globales dedicados a las distintas facetas de la identidad. Como empresa, nos hemos comprometido a contar con una representación mínima de un 40% de mujeres y un 20% de minorías étnicas en roles de liderazgo de alto nivel para 2025. Para lograrlo, seguimos mejorando la gestión de nuestro talento y nuestros informes de métricas”, señalan.

Con esto en mente, M&G ha fijado para las empresas en las que invierte la ambición de que tengan igualdad de género en sus consejos de administración para 2027, pero el ritmo del cambio difiere de una región a otra. Las expectativas sobre las vías para lograr la igualdad de género en los consejos de administración de las empresas difieren entre las grandes y las pequeñas empresas, y entre las distintas zonas geográficas.

En el caso de Janus Henderson, Hamish Chamberlayne, director de Renta Variable Sostenible Global, explica que al centrarse en la diversidad de género, la gestora puede abordar la representación global y avanzar hacia la reducción de la brecha salarial entre hombres y mujeres. “El seguimiento de la diversidad de género en la alta dirección nos permite medir la representación en algunos de los puestos mejor pagados de nuestra organización y examinar la interseccionalidad de género y raza/etnia. Además, la aplicación de la flexibilidad laboral, los programas formales de reincorporación y la formación en liderazgo centrada en el género crean una vía para que las mujeres vuelvan al trabajo y permanezcan en él”, afirma Chamberlayne.

El tercer ejemplo nos lo cuentan desde Sycomore AM, gestora del universo del Grupo Generali. Según explican, son cofundadores del Grupo de Inversores del Club 30%, cuyo objetivo es promover una mayor diversidad de género en los órganos de gobierno de las empresas del índice SBF 120. “La rama francesa Club 30% Francia aspira a aumentar la representación de las mujeres en los equipos de alta dirección hasta un mínimo del 30% en 2025. La idea es animar a las empresas que despliegan enfoques voluntarios a impulsar un cambio significativo y sostenible, porque creemos que un equilibrio justo entre los miembros masculinos y femeninos de un Consejo de Administración o de los equipos de alta dirección conduce a un mejor liderazgo y gobernanza. Además, la diversidad y la inclusión contribuyen al rendimiento general de las empresas”, señalan.

Igualdad y enfoque de inversión

Si nos centramos en la segunda pata de este análisis, cómo trasladan su visión de igualdad al marco de inversión, la tendencia general entre las gestoras es enfocarse en los factores ESG y en la ISR. “Nuestro proceso de inversión se basa en un marco de evaluación en cuatro fases que incorpora criterios tanto de sostenibilidad como financieros. Cuando realizamos evaluaciones ESG operativas de las empresas, nos fijamos en los KPI en relación con la diversidad. Nos fijamos en la diversidad de género de los consejos de administración e informamos sobre esta métrica. También evaluamos otros datos sobre diversidad cuando se divulgan en los informes de sostenibilidad de las empresas, como los relativos a la alta dirección y al conjunto de la empresa”, comenta Chamberlayne sobre cómo Janus Henderson lo aborda.

En esta misma línea, Marie Lassegnore, responsable de Inversiones Sostenibles de La Française AM, señala que la gestora ha desarrollado un modelo de puntuación ESG que se utiliza en toda su oferta en crédito y renta variable; un trabajo para el que se han apoyado en el equipo de análisis e ISR. “En el pilar social, referido específicamente al capital humano, se tienen en cuenta una docena de factores, entre los que se incluye la ratio de igualdad de género. Más allá de la diversidad de género en el perfil ESG de una empresa, todos nuestros fondos de crédito y de renta variable que cuentan con la «Etiqueta ISR francesa» supervisan y realizan un seguimiento de su comportamiento global en función del porcentaje de representación femenina en el consejo de administración de la empresa. Por eso también nos hemos unido a la iniciativa del Club del 30%, para influir en las empresas a fin de que alcancen una mayor diversidad de género en el último nivel de toma de decisiones”, matiza Lassegnore.

Desde Edmond de Rothschild AM comentan que, en su caso, la diversidad de género es un indicador importante en su método de análisis ESG a diferentes niveles: diversidad en el comité ejecutivo y en el consejo, diversidad dentro de la plantilla, directivos en %, con respecto a la igualdad salarial y, las medidas adoptadas para lograrlo (coaching, formación sobre sesgos inconscientes, red de mujeres…). Según añaden, “la diversidad es uno de los KPI ESG sobre los que informamos para nuestros fondos con etiqueta ISR: % de mujeres en el consejo, % de mujeres en los comités ejecutivos y techo de cristal (glass ceiling), es decir, % de mujeres en puestos directivos/% de mujeres en la empresa. Además, es una pregunta frecuente que hacemos cuando nos reunimos con empresas. De hecho, hemos votado en contra del nombramiento o reelección de consejeros masculinos si reducían la tasa de diversidad entre hombres y mujeres por debajo del 30%, lo que forma parte de nuestra política de voto”.

En el caso de BlackRock, Isabel Vento, responsable de Desarrollo de Negocio de la gestora para Iberia, explica que el equipo de BlackRock Investment Stewardship (BIS) es el que se encarga de velar por que las empresas en las que invierten se alineen con los principios que defendemos. Así, el equipo se encarga de que se cumpla uno de los objetivos: que las empresas cuenten con un consejo de calidad en términos de diversidad, ya que esto enriquece la toma de decisiones de la organización y favorece la creación de valor en el largo plazo.

“Prestamos una atención especial a qué medidas emplean los consejos para garantizar su diversidad no sólo en cuestiones de género, sino también en materia de raza (etnia) edad o perfil profesional, entre otros. También hemos introducido unos estándares mínimos de diversidad de género en nuestras directrices de voto para muchos países asiáticos, en consonancia con la evolución de la legislación local y las normas de gobierno corporativo”, afirma Vento.

Las mujeres como inversoras

Si ponemos el foco en el inversor, Nannette Hechler-Fayd’herbe, Chief Investment Officer EMEA en Credit Suisse, reconoce que la entidad no tiene procesos de inversión específicos para cada género. “Para nosotros, el asesoramiento y las soluciones de inversión adecuadas deben adaptarse a las necesidades específicas y a los objetivos de inversión de cada persona. Por ejemplo, creemos que las mujeres, en particular, tienen fases del ciclo vital más pronunciadas y, por tanto, necesitan recibir el apoyo correspondiente. La inversión a lo largo del ciclo vital permite a las mujeres ajustar su actividad inversora a su situación vital, haciendo que su dinero les rinda al máximo y contribuyendo a mejorar la igualdad de género en la creación de riqueza”, afirma Hechler-Fayd’herbe.

Por su parte, Maxime Carmignac, Managing Director Carmignac UK, considera que este tipo de desigualdad, la forma en que las mujeres invierten su dinero, casi no se habla. «Normalmente, la mayoría de los que empiezan a invertir pronto son hombres. Las mujeres tienden a invertir mucho más tarde. Por término medio, invertir su dinero puede reportar recompensas tres veces mayores que eliminar la brecha salarial entre hombres y mujeres. Personalmente, no creo en los estereotipos de género, pero me sorprendió mucho ver lo importante que es la brecha de género cuando se trata de gestionar el dinero. Investigué diversas encuestas y cifras. Todas coinciden: las mujeres tienen expectativas y necesidades diferentes a las de los hombres», señala Carmignac.

Según su opinión, las mujeres esperan servicios de asesoramiento de inversión más específicos, centrados en sus objetivos reales. Además, considera que suelen entender por qué deben invertir, pero les interesa menos cómo hacerlo. «En general, son menos tolerantes al riesgo que los hombres y están más interesadas en opciones de inversión a largo plazo con un enfoque sostenible. Las mujeres también tienden a tener menos confianza en sus conocimientos sobre cómo invertir sus ahorros y sobre las distintas formas de hacer crecer su dinero.», afirma. Por ello sostiene que el sector de los servicios financieros tiene un papel muy importante que desempeñar para ayudar a las mujeres a tomar las riendas de sus finanzas. «Las mujeres deben controlar mejor su planificación financiera a largo plazo, ya que afecta a la esencia misma de su independencia. En efecto, la independencia financiera de las ahorradoras equivale a una mayor independencia de las mujeres en su conjunto, y la clave de esta independencia financiera es saber cómo invertir», concluye.

Foto cedidaDe izquierda a derecha: Sophie del Campo, responsable de distribución de Natixis IM; Laure Peyranne, directora de ETFs Iberia, LatAm & US Offshore de Invesco; Katrina Dudley, Investment Strategist and Portfolio Manager en Franklin Mutual Series; y Anne-Laure Frischlander-Jacobson, Head of European Institutional Distribution de BNY Mellon IM

La celebración del Día Internacional de la Mujer es una buena oportunidad para hacer balance de cuál es la situación de la mujer en la industria de la gestión de activos. En opinión de sus protagonistas, el sector ha evolucionado positivamente los últimos años en cuanto a la diversidad de género, pero todavía hay pocas mujeres en puestos de alta dirección.

“Existe un destacado descenso de las mujeres que se incorporan a los servicios financieros, en puestos iniciales y medios. Por lo que considero que es importante que las mujeres con más experiencia profesional y líderes en el sector asuman el papel de mentoras para inspirar a las siguientes generaciones. Es importante apoyar las mujeres a asumir riesgos desde el principio, ofrecerles oportunidades para establecer contactos y desarrollar las habilidades necesarias para ser grandes profesionales y de éxito en el futuro. En nuestra industria hay mujeres directivas fantásticas que inspiran a las líderes del mañana”, sostiene Laure Peyranne, directora de ETFs Iberia, LatAm & US Offshore de Invesco.

En opinión de Sophie del Campo, responsable de distribución de Natixis IM, durante muchos años, las mujeres han sufrido del prejuicio de no ser capaces de ejercer funciones de responsabilidad, especialmente en el sector financiero. “Era un problema de falta de credibilidad en un entorno muy masculino y, por lo tanto, era especialmente complicado formar parte en la toma de decisiones de igual a igual, y nuestro papel y nuestras funciones acababan sin tener demasiado peso en la gestión estratégica de los negocios. Ahora nos miran más de igual a igual y la industria ha alcanzado un mejor equilibrio. Aunque queda mucho por hacer, se ha logrado el reconocimiento de lo que podemos aportar. Somos muy diferentes en la manera de abordar diferentes temas, y toda diversidad otorga riqueza a las empresas que lo promueven, lo que permite que la industria sea ahora más equitativa y, también, más eficiente”, defiende.

Pese a la mejora, Katrina Dudley, Investment Strategist and Portfolio Manager en Franklin Mutual Series, sigue considerando que las cifras son bajas. Por ejemplo, en EE.UU., la región donde tiene su sede, según Morningstar, menos del 10% de los gestores de carteras son mujeres. “El sector ha reconocido que la baja representación de las mujeres en puestos de inversión debe aumentar y están apoyando muchos programas diseñados para lograr una mayor diversidad”, afirma.

Una presencia que, tal y como recuerda Peyranne tiene beneficios más que reconocidos: “Una mejor representación de la diversidad de género como de cualquier diversidad, es muy importante, ya que refleja la realidad de nuestra sociedad y aporta diferentes formas de pensar respecto al proceso de inversión, mejorándolo”.

Uno de los principales cambios que Anne-Laure Frischlander-Jacobson, Head of European Institutional Distribution de BNY Mellon IM, ha observado desde que se incorporó al sector de la inversión es una mayor atención a la diversidad y la inclusión. Como miembro del Consejo de Diversidad, Inclusión y Equidad de la firma, considera que se trata de un paso importante para lograr una mayor igualdad en el sector. «Cada vez se reconoce más que la diversidad y la inclusión son fundamentales para nuestro sector. La gestión de inversiones solía ser un negocio muy orientado a los hombres, pero estamos trabajando duro para impulsar la diversidad dentro de nuestra empresa a través de una serie de iniciativas», afirma.

Apuesta por el liderazgo

Frente a esta realidad, estas cuatro profesionales defienden un tipo de liderazgo a favor de la inclusión de género. En el caso de Invesco, Peyranne señala que la inclusión y la diversidad son pilares básicos en la cultura de la firma, lo que se traduce en fomentar y apoyar la diversidad de talentos y la progresión profesional dentro de la empresa. “Considero que las organizaciones que priorizan y promueven internamente la igualdad de género pueden posicionarse para influir en las políticas públicas y remodelar las normas culturales, diferenciándose en sus plantillas, el mercado y la sociedad en su conjunto. A nivel corporativo, promocionar estos valores me parece clave para adquirir y retener talento en general, fomentando el compromiso de los empleados y mejorando, como resultado, el rendimiento de la compañía. Por lo tanto, nuestra máxima prioridad siempre ha sido cuidar del talento que tenemos y asegurarnos de que les apoyamos en su trayectoria profesional”, explica.

En este sentido, destaca que, según una investigación realizada por McKinsey, las empresas con mayor diversidad de género obtienen mejores resultados. “Su resultado fue que las empresas en el cuartil superior de diversidad de género, en los equipos ejecutivos, tenían un 21% más de probabilidades de superar la rentabilidad y un 27% más de probabilidades de demostrar una creación de valor superior”, añade.

Por su parte, del Campo explica que su enfoque de liderazgo se basa en tres pilares: ejemplaridad, meritocracia y pasión. Según indica, considera que es necesario ejemplaridad para crear y gestionar un equipo, y que comprendan hacia dónde quieres llegar como equipo y entender que son parte integrante de este objetivo. “Cuando les enseñas con tu propio empeño y esfuerzo, con tu sacrificio y dedicación hacia ellos, lo valoran. Creo que, como líder, es importante que tu equipo se pueda ver reflejado en ti, que estén orgullosos de trabajar contigo. Respecto a la meritocracia, la defiendo porque creo en la justicia por encima de todo y, si alguien es bueno en su trabajo, da igual que sea hombre o mujer. Siempre intento buscar esta justicia en el reconocimiento del mérito de cada uno con sus particularidades y contexto personal. Y, por último, pasión. Pasamos mucho tiempo trabajando, y hacerlo con ganas y con el objetivo de ser mejor cada día se ha convertido en algo fundamental para mí. Creo que la pasión con la que desarrollas tu labor como líder, tanto con tus colaboradores como con tus clientes, tiene un impacto claro con la motivación de tus equipos”, explica desde su visión.

Una de las firmas donde más presente está el liderazgo femenino es en Franklin Templeton, ya que está Jenny Johnson, presidenta y CEO de la firma. Según comparte Dudley, la organización se ha comprometido a potenciar perspectivas diversas en todos los niveles y para ello, se han puesto en marcha iniciativas estratégicas para diversificar la cantera de liderazgo con el fin de equilibrar las diferencias cognitivas, culturales y demográficas y atraer, desarrollar y retener a los talentos infrarrepresentados para reflejar la composición demográfica de nuestros clientes y mercados.

Viejos y nuevos retos

Según la experiencia de estas responsables, después de los avances logrados, uno de los principales retos que aún quedan por afrontar en la industria es la conciliación con la vida familiar. “Uno de los principales retos de las mujeres profesionales es la conciliación, es decir, ser madre y tener una carrera profesional. Actualmente existen muchas iniciativas dentro del sector para facilitar este problema e intentar que no afecte solo a las mujeres. Por ejemplo, en mi equipo por ejemplo, en 2022, se contrató a dos personas a punto de tener un bebe, y otra persona tuvo una promoción al volver de 8 meses de baja de paternidad. Estas situaciones no eran tan normal hace una década y en este sentido, creo que las mentalidades están cambiando poco a poco. Gracias también al nuevo modelo laboral de trabajo híbrido implementado y la creciente digitalización, vemos aún más flexibilidad y autonomía en la vida profesional, traduciéndose en más apoyo y tiempo para conciliar la vida profesional y familiar”, señala Peyranne.

En opinión de Dudley, los retos a los que se enfrenta el sector no son insuperables y propone varias ideas para solventar estos retos: tutorías y patrocinio para el talento femenino, apoyo y formación a los hombres para que sean aliados y animar activamente a las empleadas a llegar más lejos, “Con estas herramientas podemos abordar las lagunas de diversidad que existen en algunos sectores de nuestra organización. Creemos que realmente podemos dar forma a un futuro más inclusivo, que ayudará a mejorar nuestra industria”, reconoce.

Por último, Sophie del Campo considera que sigue siendo muy difícil para las mujeres alcanzar puestos de responsabilidad por los autolimites que nosotras mismas nos ponemos en este sentido. “La responsabilidad no solo recae en las empresas o la Administración Pública sino, también, en la escuela, la propia familia y el entorno social. Hay que evitar culpabilizar a las mujeres que quieren desarrollar su carrera profesional de la misma manera que lo han podido hacer los hombres. Las mujeres en puestos de responsabilidad hemos sacrificado mucho. Y, aunque la puesta en marcha de políticas de igualdad y el desarrollo en educación y cultura ayudan mucho, queda mucho camino por andar”, reivindica la alta ejecutiva de Natixis IM.

Las finanzas y las mujeres

La mayor presencia en cargos de responsabilidad o la conciliación no son los únicos retos a los que se enfrenta la industria, según la opinión de estas cuatro directivas acercar las finanzas y la inversión a las mujeres es algo apremiante. “Mientras que las gestoras tratan de impulsar la diversidad en el lugar de trabajo y una mayor inclusión, existe la preocupación de que algunos inversores potenciales, especialmente las mujeres, se sientan desalentados a la hora de entrar en el mercado de la inversión», afirma Frischlander-Jacobson. Según un reciente estudio de investigación de BNY Mellon IM, solo el 28% de las mujeres se sienten seguras a la hora de invertir, por detrás de otros ámbitos como el ahorro, la propiedad inmobiliaria y las pensiones.

Una reflexión que también comparte del Campo: “Hay mucho que hacer en este campo, sobre todo en el de la educación financiera. Sigue existiendo el prejuicio de que es el hombre quién toma la decisión sobre las finanzas familiares y sigue siendo curioso porque la práctica demuestra que la manera en la que las mujeres han llevado la gestión de la economía familiar ha sido mucho más exitosa. En el entorno de la industria financiera, hay que asegurarse de que las mujeres estén involucradas de la misma manera que los hombres y que puedan tener el mismo acceso a la información y a la educación”.

Según Dudley, para abordar esta tarea el primer paso debe ser crear una sólida cantera de talento femenino cualificado. “Esta cantera debe comenzar con las niñas en la escuela secundaria o incluso antes, para mostrar a las jóvenes que esta es una industria en la que pueden verse prosperando. En Franklin Templeton, apoyamos activamente a Girls Who Invest, una organización que ofrece educación, tutoría, prácticas y una comunidad de apoyo para atraer a más estudiantes universitarias al sector”, cita como ejemplo.

A pesar del camino que queda por andar, Frischlander-Jacobson se muestra optimista ante la posibilidad de que se produzca un cambio positivo a medida que una generación más joven de mujeres gane confianza a la hora de acercarse a la inversión y se implique más en el propio sector. «Aunque muchas mujeres parecen menos dispuestas a invertir que los hombres, creo que la próxima generación de mujeres jóvenes estará más dispuesta a invertir que en el pasado. Las redes sociales también están cambiando las actitudes y la forma en que todos invertimos y vemos la inversión. Cuantas más mujeres ocupen puestos directivos y aumenten su visibilidad en nuestro sector, más mujeres se interesarán por la inversión y estarán dispuestas a invertir. Como sector, tenemos que asegurarnos de llegar a un público lo más amplio posible, más allá de las fronteras de género, y de llegar a las mujeres que quieren invertir», concluye.

Con motivo del Día de la Mujer, Bank of America ha preparado un análisis sobre la brecha de género en el entorno económico, empresarial y educativo. Su principal conclusión es que la inflación pone en peligro los avances en la paridad de género. “La brecha de género se ha reducido en los últimos cuatro años, pero existe el riesgo de que la alta inflación tras la pandemia pueda deshacer algunos de los avances sociales han contribuido a esta mejora”, señala la entidad en sus conclusiones.

El informe explica esta correlación entre la inflación y un retroceso en los avances sociales respecto a la brecha de género basándose en tres argumentos. En primer lugar, considera que dado que las mujeres dedican tres veces más tiempo al trabajo de cuidados no remunerado en todo el mundo, el aumento de los costes del cuidado de los hijos podría mantenerlas (o empujarlas) fuera de la población activa.

En segundo lugar, apunta que las mujeres tienen menos probabilidades de obtener mejoras salariales acordes a las subidas de precios debido a su presencia minoritaria en sectores mejor remunerados y menos afectados por las presiones inflacionistas (financiero o tecnológico). Y, por último, pone el foco en que el precio de los artículos dirigidos a mujeres ha aumentado más que aquellos destinados a los hombres.

Según el informe de Bank of America, es necesario poner el foco también en la paridad en la educación. “Estamos a tan solo un 4,7% de alcanzar la plena igualdad en la brecha de género en el Rendimiento Educativo Global”, destacan. De las cuatro áreas que supervisa el Foro Económico Mundial, esta es la que está más cerca de alcanzar la paridad (22 años). Sin embargo, la entidad advierte de que las presiones inflacionistas podrían afectar desproporcionadamente a las mujeres, que ya pueden tener dificultades para costearse la educación y otras formaciones. En EE UU, las mujeres tienen casi dos tercios (929.000 millones de dólares) de la deuda de los graduados universitarios. Dado que su sueldo es inferior, tardan de media dos años más en pagar estos préstamos. Esto podría retrasar o disuadir a las mujeres de alcanzar la independencia económica.

Si ponemos un filtro geográfico, el informe concluye que Europa va a la cabeza en términos de igualdad. Según sus datos, el 80% de las grandes empresas de la UE tiene al menos un tercio de los puestos de su consejo ocupados por mujeres, porcentaje superior al de cualquier otra región del mundo y que aumenta respecto al 15% de 2012. Además, en los últimos cuatro años ni una sola gran empresa tuvo un consejo exclusivamente masculino (frente al 11% que sí lo tenían en 2012), aunque solo alrededor del 10% tiene una proporción igualitaria o superior de mujeres en el consejo.

Por último, otra de las conclusiones de Bank of America es que las empresas paritarias presentan mejores resultados. “Las empresas centradas en la diversidad de género en el consejo de administración, la dirección ejecutiva y la empresa han logrado sistemáticamente un mayor ROE y un menor riesgo para sus beneficios en los años siguientes. Además, las empresas con un mayor porcentaje de consejeras tenían más probabilidades de recibir una calificación BBB2 o superior”, concluye en su informe.

Foto cedidaDe izquierda a derecha: Antoni Abad, Carles Adam, Carlos Aso y Carlos Conde.

Andbank ha anunciado el inicio de su actividad en Tarragona con un centro de banca privada que estará situado en la Rambla Nova y liderado por Antoni Abad, Executive Director de Andbank, y contará con Carlos Conde como responsable y con Carles Adam incorporado como director de banca privada.

Según Carlos Aso, CEO del Grupo Andbank, “hasta ahora, Andbank daba servicio a los clientes de la plaza desde Barcelona. No obstante, la cercanía es clave en nuestro servicio, por eso hemos apostado por poner en marcha una oficina en una zona tan céntrica como es la Rambla”. Según ha indicado Antoni Abad, Executive Director de Andbank, “con la puesta en marcha de esta oficina tenemos previsto alcanzar un volumen de negocio superior a los 100 millones de euros en los próximos tres años en Tarragona”.

Al equipo de Tarragona se une Carles Adam, quien se incorporó a la firma a finales de 2022, como director de Banca Privada. Según Conde, “con Carles Adam incorporamos talento, compromiso y excelencia en el servicio, valores que caracterizan a Andbank y que son demandados por los clientes de banca privada. En los próximos meses además reforzaremos el equipo con nuevas incorporaciones.”

Adam cuenta con una dilatada experiencia en el sector en entidades como Caixabank, Deutsche Bank, A&G, y Renta 4. “Desde que me explicaron el proyecto de Andbank Tarragona, no dudé en querer formar parte de él. Es muy gratificante poder seguir y aplicar mi experiencia y conocimiento a las soluciones e innovación de una entidad puntera en banca privada como Andbank”, ha comentado tras su incorporación.

El negocio en Cataluña

Andbank está presente en España desde hace 10 años y cuenta con 23 centros de banca privada, 144 banqueros y 194 agentes financieros y ESIS. En Cataluña, donde Andbank incrementó su volumen de negocio un 9% superando los 5.000 millones de euros, la entidad tiene tres grandes centros de banca privada en Barcelona, uno en Girona y, recientemente ha iniciado su actividad en Lleida y en Tarragona. Además, en Cataluña Andbank cuenta con cerca de 30 agentes financieros, fundamentalmente en el área de Barcelona y Lleida.

Sobre la nueva apertura, Abad ha explicado que, “además de la importancia de estar cerca de nuestros clientes, creemos que la capacidad empresarial e industrial de la zona en sectores como el químico y petroquímico, el turístico, el agroalimentario o la actividad del Puerto requiere, sin duda, estar de forma presencial”.

Carlos Conde, responsable del centro de banca privada de Andbank en Tarragona, considera además que la propuesta de servicio de la entidad es “absolutamente diferencial, ya que Andbank cuenta con 90 años de historia en la gestión de patrimonios, es un banco de origen familiar que se rige por las relaciones a largo plazo, y su objetivo de servicio se centra en preservar el patrimonio y hacerlo crecer”.

Según destaca, su modelo “se basa en ofrecer un servicio integral de gestión patrimonial a través de especialistas en diversos ámbitos: gestión de inversiones y mandatos personalizados, planificación patrimonial y fiscal, especialistas en sucesión y protocolo en empresa familiar, inversiones alternativas y ESG”.

Puede resultar tentador para los inversores estadounidenses dar la espalda al resto del mundo en 2023. Después de todo, en nuestra opinión, la inflación mundial seguirá siendo elevada y mantendrá en vilo a los bancos centrales, aun cuando continúe moderándose, y los mercados internacionales y emergentes seguirán siendo acuciados por la guerra sin resolver entre Rusia y Ucrania y la rivalidad entre China y otros países importantes.

Pero ignorar los mercados externos podría significar pasar por alto atractivas oportunidades de compra. De hecho, pensamos que 2023 podría ser un año propicio para que las empresas extranjeras de alta calidad con perspectivas de crecimiento duradero obtengan mejores resultados. En este artículo, destacamos las cinco razones clave por las que pensamos que las inversiones internacionales pueden estar mejor posicionadas que las que ofrecen los mercados estadounidenses.

1. Las valoraciones internacionales son significativamente inferiores a las de EE.UU.

Como se observa en el gráfico siguiente, en los últimos 10 años, los mercados extranjeros han cotizado con un descuento con respecto a EE.UU. que se ha ampliado desde el COVID. Creemos que el descuento actual es aún mayor si tenemos en cuenta que las estimaciones de consenso para Europa parecen estar más cerca de prever una recesión que las estimaciones de beneficios de las empresas estadounidenses.

Si el mercado estadounidense entra efectivamente en recesión este año (lo que consideramos probable) y los precios de la renta variable se contraen aún más, la disparidad de valoración ex post habrá demostrado ser aún mayor. Creemos que las acciones europeas ya están calibradas con mayor precisión de cara a una desaceleración económica y que los mercados extranjeros ofrecen un mejor punto de entrada para los compradores que buscan adquirir nombres de alta calidad con descuento.

2. La fortaleza del dólar podría estar tocando techo

2022 fue un año notable en muchos aspectos, incluido el agresivo giro de la Reserva Federal hacia el endurecimiento monetario en su intento de combatir una inflación históricamente alta. En consecuencia, el dólar estadounidense repuntó frente a casi todas las demás divisas principales hasta niveles nunca vistos en décadas, avanzando aproximadamente un 20% desde principios del año pasado hasta septiembre. Desde entonces, sin embargo, hemos observado algunos indicios de que la fortaleza del dólar podría estar llegando pronto a su fin.

En primer lugar, la inflación ha empezado a moderarse, y la opinión cada vez más extendida es que la Reserva Federal ralentizará el ritmo de subidas de tipos este año.

En segundo lugar, la repentina y rápida reversión por parte de China de sus draconianas restricciones COVID se produjo antes de lo que la mayoría esperaba y puede proporcionar el impulso adicional necesario para suavizar el impacto de una recesión mundial, reduciendo así la necesidad de que el dólar actúe como moneda refugio. Es probable que estos factores presionen a la baja al dólar, una tendencia que creemos que persistirá durante el resto del año, lo que, a su vez, beneficia en última instancia a las empresas internacionales.

3. Precios de la energía más bajos

Los precios del petróleo y del gas natural se dispararon en 2021 y durante gran parte del año pasado después de que Rusia invadiera Ucrania, pero ahora han caído muy por debajo de los niveles anteriores a la guerra. Los precios del gas natural se han desplomado casi un 80% desde su máximo del verano de 2022 y cayeron otro 20% en diciembre. Esta tendencia refleja el éxito de Europa en la búsqueda de alternativas al gas ruso, y las temperaturas más cálidas de lo normal de este invierno también han ayudado a limitar la demanda global de gas.

Creemos que este notable cambio de tendencia en los precios de la energía favorecerá a las economías que son los mayores importadores netos de gas natural: no sólo los países europeos, sino también Japón, Corea del Sur y China. Además, la bajada de los precios de la energía contribuirá a aliviar las presiones inflacionistas mundiales y a reducir el lastre general que suponen para las perspectivas de crecimiento económico mundial.

4. La reapertura de China

El cambio inesperadamente rápido hacia la reapertura de China, la segunda mayor economía del mundo, está iluminando las perspectivas de muchos inversores globales. La reapertura de China será, sin duda, un camino lleno de baches, ya que el impacto económico de las infecciones descontroladas de COVID-19 todavía tiene que manifestarse. Sin embargo, creemos que la reapertura de China será positiva no sólo para el país, sino también para el panorama internacional en general.

Por ejemplo, hemos visto estimaciones de que los hogares chinos han acumulado entre 2 y 5 billones de renminbi adicionales de ahorros durante el cierre. Esto podría tener implicaciones muy positivas para determinados segmentos de la economía mundial, en particular para las empresas europeas, que suelen tener vínculos más estrechos con China y una mayor exposición a los ingresos que las empresas estadounidenses.

Más aún, a medida que los chinos retomen sus hábitos anteriores a la pandemia y se recupere la demanda de consumo, creemos que las empresas europeas de artículos de lujo, viajes y otros bienes de consumo discrecional serán las principales beneficiarias.

5. Mercados menos concentrados ofrecen más oportunidades

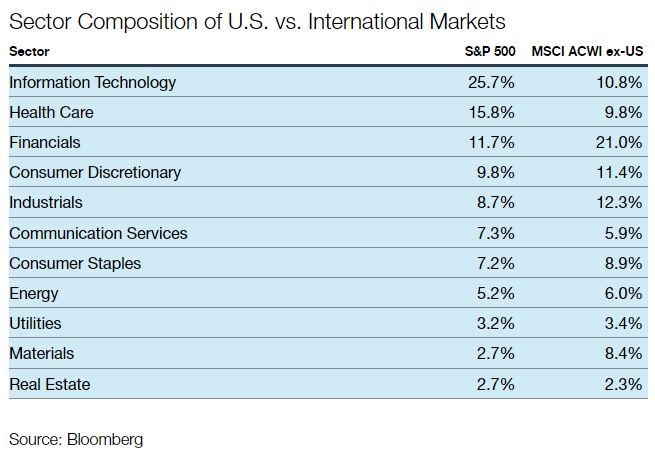

La mayor parte de la rentabilidad superior de la renta variable estadounidense frente a la internacional en los últimos 10 años ha sido impulsada por un pequeño grupo de empresas tecnológicas, sobre todo las empresas FAANG, y el sector se ha convertido en un componente cada vez más prominente de los índices de renta variable estadounidense.

En el cuarto trimestre del año pasado, representaba aproximadamente el 40% del total del mercado de renta variable estadounidense. Los mercados internacionales, por el contrario, ofrecen una cesta de empresas mucho más diversificada: el sector tecnológico solo representa el 7% de los mercados europeos y el 20% en los mercados emergentes, por ejemplo. Esto reduce enormemente el riesgo de concentración y deja más margen a los inversores para descubrir oportunidades de crecimiento que pueden no estar disponibles en Estados Unidos.

Como se observa en la tabla siguiente, la historia también es cierta para dos de los índices bien conocidos con los que muchos gestores activos se comparan a sí mismos cuando buscan oportunidades en los mercados estadounidenses e internacionales.

Tribuna de Emily Leveille, CFA, gestora de carteras y directora de Thornburg Investment Management

Una de las ventajas de invertir en sanidad es que sus empresas tienen una demanda inelástica. Si uno necesita una nueva válvula cardiaca, la inflación no va a influir en esa decisión.

Creemos que las empresas sanitarias son bastante resistentes durante los periodos de inflación porque sus productos no son sustituibles y aportan innovación. De ahí a la estrategia que llevamos a cabo en nuestro fondo AB International Health Care. Un ejemplo sería el auge de la robótica en cirugía. Esta tecnología permite a los pacientes abandonar el hospital más rápidamente. Hay menos complicaciones asociadas a estas cirugías.

De este modo, todos salen ganando. Ganan los pacientes: salen antes del hospital y no tienen los mismos efectos secundarios. Los hospitales salen ganando: cambian las camas mucho más deprisa y operan con más eficacia. Así que, en periodos de inflación, creemos que productos como estos tienen una mayor demanda porque las empresas quieren obtener resultados más eficientes.

Una de las cosas que a menudo se malinterpreta de la sanidad es la idea de que es un sector puramente defensivo. En nuestra opinión, eso no es cierto. Es defensivo, pero también ofensivo. Y es ofensivo en términos de innovación. Abarca desde la secuenciación genética, que nos ayudará a predecir el cáncer mediante un análisis de sangre, hasta nuevos tipos de medicamentos como la terapia génica o las vacunas de ARNm, que fueron muy útiles durante el Covid.

Pero una de las formas en que nos diferenciamos es que no intentamos predecir el éxito de los ensayos clínicos. Es muy difícil conseguir que un fármaco llegue a los ensayos en humanos y salga al mercado. Las estadísticas son en realidad del 8%, lo que significa que el 92% de las veces la empresa va a fracasar. Así que, con esas bajas probabilidades, es realmente difícil averiguar cuáles tendrán éxito.

En lo que nos centramos cuando pensamos a largo plazo, en términos de tecnologías interesantes, sería en el aumento de cosas como el aprendizaje automático y la inteligencia artificial en la atención sanitaria. No es ningún secreto que la sanidad ha ido a la zaga de muchos otros sectores en cuanto a adopción de tecnología. Ha sido mucho más fácil pedir una comida por teléfono que hablar con un médico. El Covid ha cambiado muchas cosas. Creemos que seguirá cambiando. Pero creemos que tecnologías como el aprendizaje automático y la inteligencia artificial desempeñarán un papel más importante en los próximos años.

Pero, al fin y al cabo, lo que nos importa es la capacidad de una empresa para ganar dinero de forma rentable, generando altos rendimientos sobre el capital invertido y siendo capaces de reinvertir esos beneficios en el negocio. Es una forma elegante de decir capitalización de calidad.

En este sentido, la atención sanitaria es fabulosa. Hay mucha innovación, demanda inelástica y poder de fijación de precios. Tiene rentabilidad y fuertes tasas de reinversión. Por lo tanto, creemos que, independientemente del entorno del mercado, los inversores deben tener exposición a la asistencia sanitaria.

Pixabay CC0 Public DomainCon esto, Itaú agrega una tercera alternativa a su familia de ETF. Con esto, Itaú agrega una tercera alternativa a su familia de ETF

La brasileña BB Asset Management (BB Asset), brazo de gestión de fondos de Banco do Brasil, anunció la reapertura a nuevas aplicaciones para su estrategia de diferenciada de activos ESG, en asociación con la europea Nordea Asset Management.

El fondo, llamado BB Ações Nordea Global Climate and Environment IE, alcanzó su capacidad y fue cerrado en junio de 2021, indicaron a través de un comunicado de prensa. Ahora, las puertas del vehículo se abren nuevamente, apuntando a dar a los inversionistas institucionales y al Régimen Propio de Seguridad Social (RPPS, por su sigla en portugués) una alternativa en la categoría ESG.

Con una cartera que comprende aproximadamente 50 acciones, el objetivo a largo plazo de la estrategia es superar al mercado de valores mundial. Según detallaron, la estrategia busca invertir en empresas globales que ofrezcan soluciones tecnológicas e innovadoras, orientadas a una mayor eficiencia en el consumo de recursos y la protección del medio ambiente.

En este sentido, su principal diferencial es estar incluido en la categoría ESG más rigurosa de la Unión Europea, clasificada por el Sustainable Finance Disclosure Regulation (SFDR) como artículo 9.

Este artículo forma parte de la normativa del bloque europeo encargada de promover una mayor transparencia sobre los objetivos de inversión de los productos, estableciendo criterios estrictos para clasificar los fondos como sostenibles, indicó BB Asset en su nota de prensa.

Esta evaluación, agregaron, considera el impacto positivo del fondo a través de su inversión, principalmente en actividades que contribuyen a un objetivo ambiental y/o social. Por ejemplo, la eficiencia en el consumo de recursos, la protección ambiental y las energías alternativas.

Para Mario Perrone, director Comercial y de Producto de BB Asset, la reapertura forma parte de la estrategia de la gestora para seguir ofreciendo soluciones diferenciadas en la categoría ESG. “Esta reapertura permitirá la entrada de nuevos inversionistas que vienen demandando cada vez más estrategias enfocadas en empresas innovadoras que promuevan una sociedad ambientalmente sustentable”, indicó.

BB Ações Nordea Global Climate no es el único fondo clasificado como Artículo 9 ofrecido por BB Asset. En diciembre del año pasado, la gestora lanzó, en asociación con Pictet Asset Management, el vehículo BB Ações Pictet Global Environmental Opportunities IE.

La estrategia, que invierte en aproximadamente 50 empresas que buscan minimizar el impacto ecológico negativo y mejorar la eficiencia en el uso de los recursos, también está disponible para nuevas aplicaciones y tiene como público objetivo a inversionistas institucionales y RPPS.

El entorno económico y proyecciones de crecimiento para Chile será el principal ámbito de discusión de la próxima versión del tradicional seminario anual Latam Focus, de BTG Pactual.

El evento se llevará a cabo en el Hotel W de Santiago, en la comuna de Las Condes, el martes 28 de marzo de este año.

La convocatoria inicia a las 8.15 horas con la acreditación de los asistentes, seguido por palabras de bienvenida por parte de Juan Guillermo Agüero, CEO de la rama chilena de la firma financiera brasileña.

Por segundo año consecutivo, el ministro de Hacienda, Mario Marcel, realizará una presentación abordando la situación económica del país andino, seguido por el presidente de BTG Pactual, André Esteves.

A continuación, los invitados presenciarán un panel titulado “Redescubriendo el potencial económico de Chile”, que contará con la participación de Bernardo Larraín, vicepresidente de la generadora Colbún y de la papelera CMPC; Francisco Pérez Mackenna, gerente general de Quiñenco –holding neurálgico del Grupo Luksic–; y Andrés Velasco, exministro de Hacienda.

A lo largo de los años, el seminario Latam Focus ha convocado relevantes figuras locales e internacionales, incluyendo Lawrence Summers, ex secretario del Tesoro de Estados Unidos; Raghuram Rajan, ex presidente del Banco Central de India; Mohamed El-Erian, ex CIO de PIMCO; Salim Ismail, exdirector ejecutivo de Singularity University; y el economista Daron Acemoglu, autor de libro “Por qué fracasan los países”.

La firma de distribución de fondos Tigris Investment y Credicorp Capital Asset Management presentaron en Montevideo y Buenos Aires tres fondos de renta fija latinoamericana que sirvieron para recorrer y examinar la salud de las economías y empresas de la región.

Con Paulina Esposito, Partner, Head of Sales Latin America de Tigris como anfitriona, Lizeth Espíritu, vicepresidenta de Distribución Internacional de Credicorp Capital AM, empezó el desayuno celebrado en Gourmet Martí, Montevideo, perfilando a su compañía como especialistas en Latinoamérica por su larga trayectoria de mercado y su presencia local (como asset managers y otras áreas de negocio) en Perú, Chile, Colombia, Bolivia, Panamá y Estados Unidos.

Credicorp Capital tiene actualmente más de 80 fondos mutuos locales, además de tres fondos internacionales domiciliados en Luxemburgo.

“En el contexto actual de tasas e inflación, creo que Latinoamérica no es una inversión táctica, tiene que ser algo estratégica a largo plazo”, explicó Paulina Esposito.

Por su parte, Rodrigo Barros, director de Crédito y portfolio manager de estrategias de Renta fija en Credicorp AM, repasó las fortalezas de Latinoamérica, con empresas que se presenta “saludables” y con perfiles de vencimientos de deuda holgados si se las compara con el resto de los emergentes.

Mientras China sale de su política de covid cero y redinamiza la economía mundial, y especialmente la latinoamericana, la inversión en la región tiene un premio tanto en high yield (un 8,8% para una duración de 4 años) como para grado inversor (6,10%), que aguanta la comparación con los bonos del tesoro estadounidense.

Latinoamérica siempre está en el ojo de la tormenta por la inestabilidad política, pero, según Barros, la llegada de gobiernos“no pro mercado” a importantes países debe balancearse con las mayorías efectivas en los parlamentos, que en la práctica, sirven para balancear.

“Las compañías latinoamericanas saben vivir con el riesgo político”, dijo Barros, quien defendió con una lluvia de datos tanto el proceso de inversión como el conocimiento de su firma en cada sector relevante de la economía.

El fund manager presentó el fondo Credicorp Capital Latin American Corporate Debt Fund, el Credicorp Capital Latin American Investment Grade Fund y el Credicorp Capital Latin American Short Duration Fund.