La compañía uruguaya especializada en gestión de patrimonios Nobilis estructurará la emisión de certificados de participación del Fideicomiso Financiero Eucalyptus del SUR por 55,5 millones de dólares, aprobado por el Banco Central del Uruguay.

“Este proyecto ofrece la oportunidad de invertir en tierras y en forestación con un retorno estimado anual de 9,04%,dejando la gestión de los activos a un equipo con más de 30 años de experiencia”, anunció la firma en un comunicado.

El proyecto se extenderá por 25 años, con una prórroga de tres, y tiene previstas distribuciones anuales en función de los flujos de fondos disponibles, debido a que el activo ya cuenta con plantaciones prontas para cosechar.

“Esta es una fortaleza muy importante, ya que generalmente en este tipo de proyectos se compra la tierra, se plantan los árboles y hay que esperar diez años para recibir el primer flujo luego de la cosecha. En este caso, se adquiere un conjunto de bosques de distinta antigüedad y eso significa que se puede vender madera durante todos los años en los que se desarrolle el proyecto, por lo que esa venta redunda en flujos para los inversores”, aseguró María José Zerbino, responsable de mercado de capitales de Nobilis.

“Los activos forestales son muy demandados a nivel internacional por los inversores institucionales y personas de alto patrimonio por varias razones. En primer lugar, porque la tierra ofrece un refugio natural ante episodios inflacionarios como el que está viviendo la economía mundial. Por otro lado, los retornos de estos activos tienen muy baja correlación con los activos financieros y eso genera impactos positivos en los portafolios de inversión. Además, tienen un impacto positivo a nivel ambiental para reducir las emisiones de carbono”, explicaron desde Nobilis.

En este caso, el título cotizará en el mercado local y tendrá un mercado secundario dónde los inversores podrán comprar y vender antes de su vencimiento. Esto lo vuelve atractivo para inversores con distintos horizontes temporales, que pueden desprenderse del activo antes de la fecha de finalización del fideicomiso.

El bosque se ubica en el sureste del país, en los departamentos de Canelones, Maldonado y Lavalleja. El proyecto en su conjunto está enmarcado bajo la normativa nacional vigente y los estándares internacionales del Manejo Forestal Sostenible (MFS), ya que cuenta desde hace varios años con la certificación internacional voluntaria Forest Stewarship Council (FSC). Fue establecido y aprobado por la Dirección General Forestal y la Dirección Nacional de Calidad y Evaluación Ambiental del Ministerio de Ambiente.

Nobilis estima que el volumen proyectado de venta en el primer año llegará al entorno de 200.000 metros cúbicos sólidos, y los ingresos totales por la comercialización de la madera para el año 2048 serán de 49,1 millones de dólares.

“La demanda de chips por parte de China y Europa aumentó este último año un 30% y la industria local incrementará su producción en 2,1 millones de toneladas por año cuando comience a operar la segunda planta de UPM”, comentó la ingeniera agrónoma forestal Lucía Basso, CEO de Plantesia Forest Asset Management.

El proyecto tiene exoneraciones tributarias de Impuesto a las Rentas de las Actividades Económicas (IRAE), Impuesto al Patrimonio y Contribución Rural.

Nobilis cuenta con un equipo con amplia trayectoria en la gestión de inversiones, participando en la estructuración de seis emisiones bursátiles por más de 300 millones de dólares en los últimos cinco años.

En tanto, Plantesia es una empresa integrada por profesionales del sector forestal que cuenta con más de 30 años de experiencia en gerenciamiento, administración y asesoramiento técnico a diferentes fondos de inversión y pensión extranjeros. El equipo ha gestionado diversos patrimonios con inversiones totales que superan los 700 millones de dólares y las 150.000 hectáreas ubicadas en la región sureste y noreste del país, con plantaciones de eucaliptus y pino con destino a la celulosa y madera de calidad.

Foto cedidaJúlia Turbany, VP de ventas de Swan en el mercado español

Swan, empresa europea emergente dedicada a las finanzas integradas, ha anunciado su lanzamiento en España como parte de su continua expansión europea. España es el segundo país europeo en el que la fintech francesa establece una oficina local. El primero fue el lanzamiento en Alemania el año pasado. La aplicación de finanzas integradas de Swan supone un cambio radical para las empresas españolas, ya que les permite mejorar de forma rápida y sencilla la experiencia de sus clientes y, al mismo tiempo, aumentar sus ingresos.

Además, Swan ha desarrollado su propia plataforma Banking-as-a-Service (BaaS), que permite a cualquier empresa ofrecer a sus clientes productos y servicios financieros (cuentas, tarjetas monedero, tarjetas de fidelización, beneficios para empleados, etc.) sin necesidad de ser un banco.

La fintech se ha convertido en un actor destacado en el ámbito de las finanzas integradas, experimentando un crecimiento trascendental: procesa 5.000 millones de euros en transacciones desde su creación en 2019, con alrededor de 400 millones de euros mensuales.

En una rueda de prensa en Madrid, Júlia Turbany, VP de ventas de Swan, al frente del mercado español, ha explicado que la compañía trabaja actualmente con casi un centenar de empresas en diez países europeos y ahora se interesan por España porque «es un referente en Europa en cuanto a innovación tecnológica, por lo que es lógico que nos establezcamos aquí, con una oficina física en Barcelona”.

Empresas españolas como Payflow (aplicación de bienestar financiero española) y OKTicket (plataforma de gestión de gastos rápida y potente) ya han integrado servicios financieros con Swan. En palabras de Theodore Ohannessian, Head of Product de Payflow, «para crear el programa de tarjetas Flexflow de Payflow, buscamos el BaaS europeo más flexible, tanto en tecnología como en modelo de negocio. Swan era la opción obvia para nosotros, y hemos tenido un gran apoyo del equipo durante toda la integración».

En este sentido, Júlia Turbany considera que las finanzas integradas desempeñan un papel clave en el futuro de los productos tecnológicos: «Una mejora de la experiencia del cliente puede traducirse en un aumento de los ingresos». La integración de las finanzas se ha convertido en un claro paso estratégico para todo tipo de empresas tecnológicas, y en comparación con nuestros competidores, Swan presume de haber simplificado y acelerado significativamente el proceso.

Las empresas que integran servicios financieros con Swan acceden al mercado de las finanzas integradas, cuyo valor mundial se prevé que sea de 7,2 billones de dólares para 2030. Se espera que para entonces el 40% de los servicios financieros se presten de forma integrada.

BBVA asciende seis posiciones en el ranking general de Merco Talento España y alcanza la primera posición del sector bancario en atracción y retención de talento en el país. El informe de Merco Talento monitoriza desde el año 2000 el atractivo laboral de las empresas a través de un exhaustivo análisis de más de 43.331 encuestas, seis perspectivas y 11 fuentes de información.

«Este resultado es fruto del esfuerzo que realizamos en BBVA con el objetivo de garantizar que tenemos los profesionales más competentes y comprometidos de todo el sector financiero. Hemos dado pasos muy relevantes en nuestro modelo de desarrollo profesional haciendo a la persona dueña de su carrera, y dándole las herramientas necesarias para que sea capaz de identificar y aprovechar las oportunidades», afirma Yolanda Martínez, directora de Talento y Cultura de BBVA en España.

La entidad financiera se sitúa en el puesto 12 del ranking general, que aglutina 200 empresas. Esta clasificación es fruto de diversas encuestas realizadas a más de 43.000 personas, desde trabajadores, ciudadanos o estudiantes hasta responsables de recursos humanos, sindicatos, expertos, ‘headhunters’ o catedráticos. Además, se han analizado las políticas de gestión de talento de 87 empresas, la marca empleadora generada a través de LinkedIn y la conversación generada en el ámbito digital en estas empresas.

Las variables mejor valoradas en la selección son el atractivo del sector, el salario y el orgullo de pertenencia. En esta edición del informe se ha incluido la pregunta ‘¿cómo de felices están los trabajadores?’ Las respuestas reflejan que, de forma global, los trabajadores se sienten felices en sus puestos de trabajo, puntuándolo con 8 puntos sobre 10, siendo los menores de 30 años quienes otorgan una mayor puntuación: con un 8,14.

Yolanda Martínez explica que esto es una gran noticia a nivel sectorial: «Somos conscientes de que competimos por atraer al mejor talento y trabajamos mucho por ofrecer a nuestros candidatos la mejor oferta de valor posible”. En el último año, BBVA ha evolucionado su modelo de trabajo híbrido en una clara apuesta por el teletrabajo. El banco fue una de las primeras grandes empresas en consolidar un modelo híbrido y flexible antes de que finalizara el estado de alerta sanitaria.

A finales de 2022, la entidad anunció incrementos salariales para su plantilla en España que mejoraban lo pactado en el convenio de banca. Una medida que garantiza un incremento real del 2,5% sobre el nivel retributivo anual, asegurando una subida de al menos 1.000 euros anuales). En el ámbito del desarrollo profesional, BBVA ha mejorado los procesos de crecimiento profesional haciéndolos más transparentes y homogéneos, permitiendo potenciar la cultura de alto desempeño. Entre otras iniciativas impulsadas en 2022 destacan el refuerzo en los planes formativos hacia capacidades estratégicas, como sostenibilidad, salud financiera, ciberseguridad o data, el objetivo de llegar al 35% de mujeres en puestos directivos en 2024 y la ampliación de los programas de salud y bienestar emocional.

El reconocimiento de Merco Talento España se une a la reciente certificación de Top Employer España, que alaba la estrategia de BBVA y sus políticas en la gestión de empleados. Este sello demuestra el compromiso de la organización en conseguir mejores entornos laborales a través de la excelencia en sus prácticas y políticas hacia su plantilla.

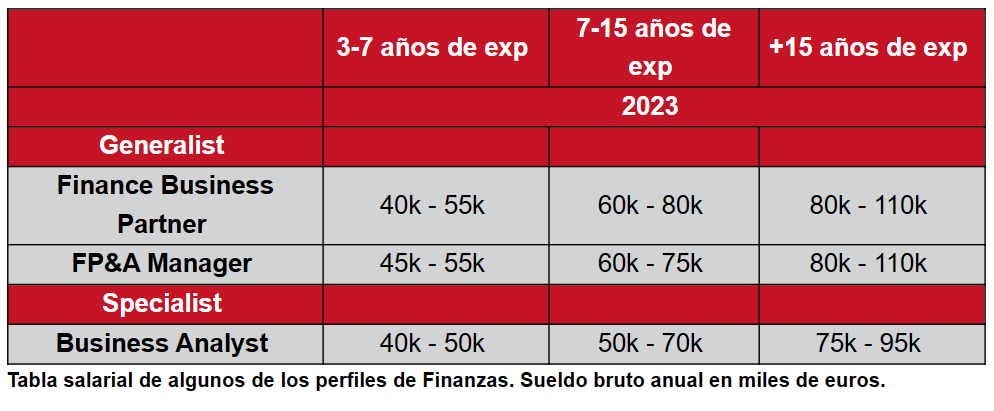

Las organizaciones apuestan por perfiles profesionales cada vez más digitales y con mayor capacidad de adaptación a los cambios que conlleva la digitalización en su departamento financiero, según el Estudio de Remuneración Global de Robert Walters, consultora global dedicada a la búsqueda y selección especializada en mandos intermedios, directivos y executive.

El informe expone cuáles son las principales tendencias de contratación y remuneración para el área de finanzas para el año 2023. Este informe contiene información salarial, consejos de contratación, un análisis del mercado laboral basado en las contrataciones realizadas por los equipos de búsqueda y selección del Grupo Robert Walters a nivel global, así como en las predicciones de su departamento de innovación y gabinete de expertos.

Robert Walters lanza la plataforma digital sobre su Estudio de Remuneración Global 2023. Además de ser una guía completa sobre las bandas salariales de más de 350 puestos en 31 países, el informe está repleto de recursos, tanto para los responsables de contratación como para aquellos profesionales en busca de una nueva oportunidad laboral. Entre ellos se incluyen infográficos sobre las expectativas laborales de 2023 de organizaciones y empleados, así como un vídeo donde se exponen las principales tendencias de empleo a nivel nacional para las áreas de especialización más relevantes del mercado laboral.

El estudio de este año contiene cuestiones interesantes tanto para las compañías como para los profesionales, enumerando ideas como nuevas tecnologías, hábitos de trabajo, tendencias de contratación y remuneración, conciliación de la vida laboral y familiar, motivación laboral, clima laboral, consejos de carrera profesional, liderazgo e innovación en el ámbito del talento y de recursos humanos.

¿Qué demandan las empresas?

En los últimos años, numerosas compañías han competido simultáneamente por los mismos perfiles, lo que ha generado un alto grado de demanda en los profesionales menos disponibles.

Juan Luis Calleja, Senior Manager en la división de Contabilidad y Finanzas en Robert Walters, alerta cómo, a pesar de que se esperaba que en el año 2023 el mercado laboral sufriera un gran dinamismo debido a la recesión económica, la inflación, el coste de la financiación, así como otros factores, la realidad es distinta: «Lo cierto es que estamos registrando una demanda de perfiles financieros similar a la de años anteriores».

En 2023 las compañías continúan imperando la búsqueda de profesionales analíticos, digitales y orientados a negocio, apoyando de esta manera la tendencia general de migración de las funciones más transaccionales a empresas externas. Estos perfiles son además valiosos activos frente a la elevada inflación y crisis energética que afrontan actualmente las economías globales, ya que son los encargados de apoyar las decisiones estratégicas internas.

En este mismo contexto de incertidumbre, también son fundamentales los profesionales con capacidad de optimizar costes y procesos, ya que son los que contribuyen a incrementar los márgenes de beneficio sin la necesidad de aumentar el volumen de venta.

Aunando estas características, los tres perfiles financieros más demandados por las compañías son el Finance Business Partner, el FP&A Manager y el Business Analyst:

Tendencias de contratación y remuneración en el área de finanzas

En cuanto a las tendencias de contratación y remuneración en el área de finanzas, Calleja explica que “los salarios de los profesionales financieros se mantienen al nivel del año pasado. A excepción de aquellas empresas que decidan incrementar sus salarios por encima de la inflación registrada en diciembre de 2022”.

Según la encuesta sobre el mercado laboral realizada por Robert Walters para el Estudio de Remuneración Global 2023, el 53% de los profesionales financieros declara que buscará un nuevo empleo este año si su compañía no le otorga una subida salarial. Ya que estos profesionales consideran que, teniendo en cuenta el aumento del coste de vida, la subida salarial más justa estaría un 2% por encima de la inflación (27% de los encuestados) o incluso debería estar más allá del 5% (24%).

Este año, al igual que en el resto de las disciplinas, las organizaciones deberán enfocar sus esfuerzos no solo en el salario, sino también en el plan de compensación y beneficios a la hora de captar el mejor talento, ya que es lo que más valora un profesional en una compañía en la que trabajar. Así lo declara el 53% de los profesionales del área de finanzas. Al plan de compensación y beneficios le sigue la flexibilidad con un 46%, una cultura corporativa y compañeros que les inspire a dar lo mejor de sí mismos, con el 34% o contar con autonomía a la hora de desarrollar tareas y establecer prioridades, con un 30%.

De cara de las compañías, la citada encuesta recoge que el 41% declara estar preocupada por la fidelización de talento, ya que los mejores perfiles de su equipo han abandonado la compañía en el último año. Para mitigarlo, las compañías del área de finanzas han puesto en marcha iniciativas como implementar el modelo de trabajo híbrido, por el que apuesta un 84%, han mejorado los planes de formación y desarrollo el 73%, y un 44% ha revisado sus políticas de bienestar.

Puede acceder al informe completo a través de este link.

Tras un comienzo de año que Flossbach von Storch calificaba como extraordinario, la firma cree que en febrero comenzaron a aflorar ciertas dificultades. Persisten demasiadas incertidumbres y es poco probable que los mercados continúen subiendo en línea recta.

En la conferencia realizada en febrero, la entidad analizó los mercados de bonos como principal temática para este año. En marzo, el encuentro se centrará en las bolsas. Ambos mercados están influenciados por factores macroeconómicos similares, pero, si se analiza la situación compañía a compañía, se observan grandes diferencias.

Hay compañías cuya valoración podría verse penalizada en caso de que se endurezca todavía más la política monetaria. Hay otras para las que no se trata de una cuestión de múltiplos, sino de cómo sus ingresos están negativamente correlacionados con los tipos de interés. Existe toda una serie de casuísticas que conviene analizar en detalle. En Flossbach von Storch afirman que estamos ante el año de la diferenciación.

Por ello, el próximo jueves 23 de marzo de 2023 a las 9:30 horas, tendrá lugar una conferencia web con la presencia de Michael IIlig, director de Gestión de Renta Variable y gestor principal del fondo Flossbach von Storch – Global Quality, quien explicará en castellano cuáles son las variables clave en estos momentos, ilustrándolo con algunos ejemplos concretos. Finalmente, la conferencia se completará con una actualización sobre su visión macroeconómica.

La reunión se realizará a través de MS Teams y tendrá una duración aproximada de una hora, seguida de un turno de preguntas.

Tras la superación del test de la conferencia, la participación computa por 1 CPD de formación estructurada para los poseedores de CFA y certificación CAd y por 1 hora de formación para la recertificación EIA, EIP, EFA y EFP.

La participación computa por 1 CPD de formación estructurada para los poseedores de CFA y certificación CAd y por 1 hora de formación para la recertificación EIA, EIP, EFA y EFP, tras la superación del test de la conferencia.

Foto cedidaMaría Berzal Ezquerro, nueva incorporación para Almagro Capital Gestión

Almagro Capital Gestión (perteneciente a LIFT Asset Management), gestora independiente, incorpora a su equipo a María Berzal Ezquerro como nueva responsable financiera.

Desde su nueva posición en Almagro Capital Gestión, Maria Berzal Ezquerro dará servicio a Inversa Prime Socimi, sociedad cotizada con más de 100 millones de euros de capitalización y más de 230 activos bajo gestión, especializada en adquisición de viviendas prime en el segmento de la tercera edad, para su posterior arrendamiento. Berzal se encargará del área financiera así como de supervisar las operaciones de financiación de la socimi, la relación con las diversas entidades financieras con el fin de optimizar la estrategia financiera de la socimi, así como de apoyar a la Dirección de Almagro en las áreas de estrategia corporativa de la firma. Almagro Capital Gestión oferta la Vivienda Inversa, una solución responsable, flexible y segura que facilita a las personas mayores monetizar su patrimonio inmobiliario.

Felipe de los Ríos, CEO de Almagro Capital Gestión, asegura que la incorporación de María Berzal supone reforzar el equipo de Almagro Capital Gestión: «Es una profesional clave para nuestro desarrollo. Apuntalamos así la senda de crecimiento para los próximos años. Aporta una visión financiera y un alto conocimiento del mundo de las socimis”.

La nueva responsable financiera es licenciada en Economía por la Universidad de Navarra y tiene un MBA por ADM Business School (Madrid). Cuenta con más de 10 años de trayectoria en el sector financiero. Ha ocupando posiciones relevantes en las áreas financieras y de gestión de inversiones en Torre Rioja Madrid Socimi y anteriormente en firmas como ARMABEX, TIPSA o British Telecom.

CONTI Capital se ha asociado con iCapital para ofrecer oportunidades de inversión en los fondos inmobiliarios multifamiliares de CONTI con sede en EE.UU.

«Hemos visto un aumento del interés de los inversores que buscan acceso a inversiones inmobiliarias en Estados Unidos para la diversificación de la cartera, la preservación del capital y la mejora de los ingresos», dijo Carlos Vaz, fundador y CEO de CONTI Capital y agregó que la plataforma tecnológica y de servicios de iCapital ofrece a los inversores transparencia, eficiencia y una experiencia de inversión digital fácil de usar».

Lawrence Calcano, presidente y CEO de iCapital, afirmó: «Estamos encantados de trabajar con CONTI Capital, líder reconocido en la inversión inmobiliaria multifamiliar, para aportar eficiencia y facilidad al proceso de inversión alternativa para los asesores y sus clientes.»

Fondo de inversión centrado en inmuebles multifamiliares en la zona denominada el «Sun Belt» de Estados Unidos

La plataforma de iCapital cuenta ahora con el CONTI RE High-Growth Fund IV, un fondo de 200 millones de dólares centrado en la adquisición de propiedades multifamiliares en mercados selectos de rápido crecimiento del Sun Belt estadounidense. Centrado en inmuebles multifamiliares de clase A de nueva construcción, el fondo ya ha adquirido propiedades en Tampa y Orlando (Florida) y Austin (Texas). El Fondo tratará de obtener una rentabilidad objetivo del 10-14% TIR3 (neta de todas las comisiones y gastos) con un periodo de tenencia aproximado de 3-5 años.

«Los estados del Sun Belt cuentan con sólidos mercados de trabajo con un PIB combinado de 6,23T4 dólares, entornos favorables a las empresas y un bajo coste de la vida, por lo que la presión migratoria hacia esos estados sigue haciendo que la demanda de vivienda supere a la oferta. Junto con las presiones inflacionistas y los precios récord de venta de viviendas, la demanda de propiedades de alquiler sigue siendo fuerte», prosigue Vaz. «En CONTI Capital, creemos que el sector multifamiliar es una buena opción de inversión, independientemente de las condiciones del mercado, porque todo el mundo necesita un lugar donde vivir. Nuestro análisis demuestra que la CRE basada en la necesidad es mucho más resistente durante las recesiones económicas que otros tipos de productos.»

El enfoque de inversión se basa en la investigación y el análisis de datos en tiempo real.

«El año pasado, en 2022, CONTI se adaptó rápidamente a los cambios del mercado y vendió el mayor número de activos de la historia de la empresa, 14 de los cuales consistían en 3.989 unidades cuando el Fondo I y el Fondo II se realizaron en su totalidad», afirma Vaz. «Seguimos preparándonos para otras oportunidades mediante un seguimiento constante de los motores económicos y demográficos que afectan al sector multifamiliar. Para asegurarnos de que estamos a la vanguardia de la dinámica del mercado y de que podemos utilizar los datos en apoyo de nuestras estrategias de adquisición de carteras, hemos adoptado la tecnología en un entorno muy dinámico.

Huida de inversores, miedo al contagio en el sistema financiero, intervención de las autoridades financieras y un rescate. No, no hemos vuelto a 2008, pero en los últimos tres días lo ocurrido con Silicon Valley Bank (SVB) ha puesto los pelos de punta al mercado, arrastrando a las bolsas, en particular a las acciones de bancos, a sufrir caídas.

El hito no es para menos: Silicon Valley Bank, entidad de cabecera para la financiación de startup, se ha convertido en el mayor prestamista de EE.UU. en quebrar en más de una década. Por su parte, las autoridades del país han decidido rescatar a todos los clientes del banco, pudiendo así recuperar la integridad de sus depósitos. “Tras recibir una recomendación de los consejos de la FDIC y de la Reserva Federal, y consultar con el Presidente, la Secretaria Yellen ha aprobado medidas que permiten a la FDIC completar su resolución del Silicon Valley Bank, Santa Clara, California, de forma que se proteja plenamente a todos los depositantes. Los depositantes tendrán acceso a todo su dinero a partir del lunes 13 de marzo. Ninguna pérdida asociada a la resolución del Silicon Valley Bank correrá a cargo del contribuyente”, señala el comunicado conjunto que ha publicado la Reserva Federal de Estados Unidos (Fed), en su nombre y en el de la secretaria del Tesoro, Janet L. Yellen.

Además, el comunicado advierte del riesgo sistémico que puede también puede sufrir Signature Bank, Nueva York, que el domingo fue cerrado por su autoridad estatal. “Todos los depositantes de esta entidad serán indemnizados. Al igual que con la resolución de Silicon Valley Bank, el contribuyente no sufrirá pérdidas”, aseguran.

Por último, la Junta de la Reserva Federal anunció el domingo que pondrá fondos adicionales a disposición de las instituciones de depósito elegibles para ayudar a garantizar que los bancos tengan la capacidad de satisfacer las necesidades de todos sus depositantes. “El sistema bancario de EE.UU. sigue siendo resistente y se asienta sobre una base sólida, en gran parte debido a las reformas que se hicieron después de la crisis financiera y que garantizaron mejores salvaguardias para el sector bancario. Esas reformas, combinadas con las medidas adoptadas hoy, demuestran nuestro compromiso de tomar las medidas necesarias para garantizar que los ahorros de los depositantes sigan estando seguros”, aseguraba en su comunicado con la esperanza de insuflar tranquilidad al mercado.

Según explica Gilles Moëc, economista jefe en la gestora de fondos AXA Investment Managers, no se trata de un rescate. «No se ha planteado ninguna protección gubernamental para los titulares de bonos del SVB, por ejemplo–, pero la idea es probablemente evitar una migración potencialmente dolorosa de los depósitos de otros bancos pequeños y medianos hacia instituciones más grandes, así como cortar de raíz la aparición de una cadena de problemas de liquidez y solvencia en el sector tecnológico”, afirma.

En un primer momento, el impacto de este evento fue notable. Los bancos estadounidenses perdieron más de 100.000 millones de dólares en valor bursátil entre el jueves y el viernes, según los cálculos de Reuters. En concreto, First Republic Bank cayó un -16,5% y PacWest Bancorp un -25%, y entre los grandes como Bank of America, JPMorgan, Wells Fargo y Citigroup las caídas fueron en torno al 4%-6%.

Por su parte, los bancos europeos perdieron alrededor de otros 50.000 millones de dólares en valor, según un cálculo de Reuters. El impactó no pasó desapercibido en Reino Unido, donde el Banco de Inglaterra inició los trámites para un proceso de insolvencia la rama británica de Silicon Valley Bank. “Parecía inevitable que la dramática pérdida de confianza en SVB arrastrara también a su filial británica a la insolvencia. La situación del banco estadounidense asustó a los clientes de la filial británica, a pesar de las protestas de que estaba separada de su matriz. Una vez que los reguladores estadounidenses intervinieron para bloquear la matriz, se intensificaron los intentos de retirar depósitos, poniendo al banco en una situación muy precaria”, explica Susannah Streeter, Head of Money and Markets de Hargreaves Lansdown.

En consecuencia, el viernes el FTSE 100 cayó un 2% al desatarse la inquietud en el sector financiero por las pérdidas de los bonos. En particular, HSBC, Barclays y Standard Chartered cayeron alrededor de un 5% y Lloyds un 4%.

El inicio y fin de la historia

La voz de alarma saltó el pasado jueves, cuando la entidad regional de California comunicó pérdidas por valor de 1.800 millones de dólares en una cartera de títulos respaldados por hipotecas por valor de 21.000 millones de dólares que se vio obligado a vender. La entidad sufrió una drástica tasa de retirada de depósitos, la venta forzosa de sus tenencias de bonos y una fría acogida a la ampliación de capital.

“La desinversión en bonos se llevó a cabo para cubrir una importante salida de depósitos. Las acciones de Silicon Valley cayeron más de un 60%, y los precios de las acciones de los bancos estadounidenses cayeron ante la preocupación por la posible presión sobre la valoración de los activos y la salida de depósitos. Silicon Valley Bank tiene una estructura de balance menos diversificada que muchos grandes bancos universales y está más expuesto a las salidas de depósitos debido a un tipo de cliente muy específico: los empresarios tecnológicos”, explican desde Jupiter AM.

Desde Bloomberg destacan que inversores de capital riesgo como el fondo Founders Fund de Peter Thiel pidieron a sus empresas participadas que sacaran el dinero de la entidad, mismo consejo que dieron otras gestoras como Union Square Ventures y Founder Collective. El miedo al contagio llevó a las autoridades locales, en este caso el Departamento de Innovación y Protección Financiera de California, a intervenir la entidad.

Ahora bien, ¿qué puede suceder ahora? Según señala Streeter, con los depósitos de las empresas efectivamente congelados a ambos lados del Atlántico, los clientes sólo podrán acceder, a corto plazo, a cantidades aseguradas limitadas, las réplicas continuarán en el sector tecnológico la próxima semana.

En el caso de su filial británica, el HSBC ha anunciado su compra por el valor de 1 libra esterlina. “El HSBC ha aceptado hacerse con la atribulada rama británica del SVB, lo que debería poner fin a la pesadilla que miles de empresas tecnológicas habían vivido en los últimos días. A los accionistas del HSBC puede preocuparles que el banco se haga con activos que han estado bajo una nube de incertidumbre, en particular la exposición a los bonos, pero el HSBC dice que espera obtener beneficios de la adquisición”, comenta Streeter.

¿Efecto contagio?

Por ahora lo que más preocupa a los inversores y a los reguladores es si lo ocurrido con Silicon Valley Bank podría generar un efecto dominó y contagiar al resto del mercado. Para Streeter, aunque los grandes bancos minoristas se han visto afectados porque los inversores han reevaluado las pérdidas no realizadas en sus carteras de bonos, sus flujos de ingresos son mucho más diversos, con grandes carteras de préstamos y depósitos minoristas y, con la subida de los tipos de interés, sus márgenes netos de interés han aumentado.

“Desde la crisis financiera, los bancos tienen mayores ratios de capital y se han visto obligados a aumentar sus reservas para evitar otro choque, por lo que las perspectivas de una mayor insolvencia son bajas. El Banco de Inglaterra consideró en su último informe de estabilidad financiera que los bancos británicos estaban suficientemente capitalizados y eran lo bastante fuertes para hacer frente a las tormentas de un mayor deterioro de las perspectivas económicas”, explica esta responsable en Hargreaves Lansdown.

En opinión de Jupiter AM, el riesgo de una gran salida de depósitos y las consiguientes desinversiones de bonos y emisiones de capital es bajo para los bancos europeos diversificados. “Aun así, este acontecimiento dirige la atención hacia la cambiante política monetaria y su posible impacto en los bancos. El aumento de los tipos y el endurecimiento cuantitativo que eliminan liquidez del sistema financiero pueden presionar el valor de los activos y los depósitos, alterando las estructuras de los balances y afectando a los ingresos netos por intereses, especialmente en EE.UU.”, reconocen.

Una valoración similar realiza Ismael de la Cruz, analista de Investing.com. “El contagio no debería ir a más. La caída del SVB es un problema grave, pero las preocupaciones sobre el sector bancario en general no están justificadas y menos aún sobre los grandes bancos. La reacción instintiva del mercado parece algo exagerada. Ha provocado un gran impacto psicológico que ha despertado los viejos demonios del mercado. Pero ya sabemos que cuando pasa algo los inversores primero venden y luego se preocupan de ver qué ha pasado y de analizarlo».

Para Greg MA Hirt, director de inversiones global de multiactivos de Allianz Global Investors, uno de las herramientas que puede frenar el contagio es el Programa de Financiación a Plazo de los Bancos- para proporcionar una fuente adicional de liquidez frente a valores de alta calidad, «eliminando la necesidad de una institución de vender rápidamente esos valores en momentos de tensión»- que ha puesto en marcha la Fed. Según explica, esto debería reducir sustancialmente el riesgo de una crisis bancaria «dominó» y un círculo vicioso de ventas masivas, ya que los bancos deberían poder mantener sus activos en el balance, en lugar de verse obligados a venderlos en el mercado y realizar pérdidas. «Esto es especialmente crítico en un entorno de tipos de interés al alza, ya que el valor de mercado de esos activos seguirá bajo presión si se considera a precio de mercado», matiza.

Según el análisis que hace DWS, en cualquier caso, las comparaciones con la gran crisis financiera de 2008 no parecen apropiadas desde la perspectiva actual: «El grupo de empresas vulnerables que podrían verse afectadas es probablemente demasiado pequeño, en comparación con el enorme tamaño del mercado inmobiliario estadounidense que había causado enormes pérdidas en el sector financiero en 2008. Los bancos, por otra parte, se encuentran en una posición mucho más sólida en términos de financiación que antes de la crisis financiera».

¿Debilidad de los bancos estadounidenses?

La caída en desgracia de Silicon Valley Bank pone el foco en la inversión y financiación del sector tecnológico, en concreto de las empresas incipientes. En opinión de Streeter, los bancos más pequeños centrados en la tecnología están abocados a un camino muy accidentado a medida que se amplía la pérdida de confianza, pero los riesgos de contagio al sector bancario en general siguen siendo limitados.

“Está claro que la rápida escalada de los tipos ha cogido al sector por sorpresa y la determinación de la Fed de seguir subiéndolos ha traído nuevas preocupaciones. Los responsables de la política monetaria seguirán muy de cerca este giro de los acontecimientos, y ahora es más probable que se anden con cuidado con nuevas subidas de tipos, para asegurarse de que no se estropee nada más», señala Streeter.

En opinión de Moëc, la desventura de SVB ayuda a arrojar luz sobre la relación no tan directa entre el nivel de los tipos de interés y la salud de los bancos. «Sí, en general -y a medio plazo- la subida de los tipos de interés beneficia a los bancos, ya que les permite mejorar sus márgenes, pero la rentabilidad puede verse perjudicada si los pasivos a tipo variable chocan con los activos a tipo fijo a largo plazo acumulados a un nivel bajo de tipos de interés”.

Moëc cree que esta es otra razón para estar muy atentos a la evolución macrofinanciera. «Aunque no estemos en territorio sistémico, poco a poco estamos reaprendiendo que los tipos de interés difícilmente pueden subir sin desencadenar dolor, y aunque idiosincrásicos, los acontecimientos del SVB deberían recordarnos que los canales macrofinancieros deberían ser los primeros en revisarse, es probable que sean el presagio de más dificultades que lleguen a la economía real”.

Por su parte, Hirt sostiene que el incidente del SVB ha puesto de manifiesto la debilidad del sector bancario en general en un entorno de curva de rendimientos invertida, aunque cabe señalar que la crisis actual se centra más bien en la retirada de dinero barato en los sectores de la tecnología y las empresas emergentes. «Aunque las últimas medidas de la Reserva Federal deberían reducir el riesgo sistémico y proteger a los bancos de nuevas retiradas masivas de fondos, no es de extrañar que el sector se vea sometido a presiones en un entorno de rápida subida de los tipos de interés y, en particular, de inversión de la curva de rendimientos (cuando los tipos de interés de los bonos a largo plazo caen por debajo de los tipos de interés de los préstamos a corto plazo). Los modelos de negocio «tradicionales» de los bancos se basan en pedir prestado a tipos más bajos y prestar a tipos más altos, que es más o menos lo contrario de lo que ofrece actualmente el mercado, aunque ganan más por su exceso de reservas.En este entorno, los bancos comerciales estadounidenses estarán especialmente bajo presión, ya que tienen una gran exposición al sector inmobiliario», afirma el experto de Allianz GI.

Para AXA IM, la situación también tiene impacto negativo en el propio sector tecnológico: “El sector ya era especialmente sensible a la actual configuración macroeconómica: dado que combina elevados gastos de capital al principio y que en la mayoría de los casos sólo produce beneficios a largo plazo, no lleva bien una subida del tipo de interés sin riesgo. La desaparición de una de sus fuentes de financiación (SVB) no va a ayudar”. Gilles Moëc explica que aunque “SVB parece un caso idiosincrásico –su concentración en un único sector (el tecnológico) lo hacía especialmente sensible a las retiradas de depósitos colectivos, sobre todo en una situación en la que la financiación de nuevas empresas se está agotando y las empresas tecnológicas necesitan acceder a su efectivo–, los supervisores y reguladores no se arriesgaron”.

Las reacciones en el sector no se han hecho esperar. Por ejemplo, Bill Ackman, un destacado gestor de fondos de cobertura, tuiteó: «La quiebra de SVB_Financial podría destruir un importante motor a largo plazo de la economía, ya que las empresas respaldadas por capital riesgo dependen de SVB para obtener préstamos y mantener su efectivo operativo. Si el capital privado no puede ofrecer una solución, debería considerarse un #bailout preferente del gobierno altamente dilutivo».

Metagestión SGIIC, perteneciente al Grupo Meridional y con más de 400 millones de euros bajo gestión, continúa ampliando su equipo para cumplir con un plan de crecimiento. En este marco se producen los nombramientos de Beatriz Corrochano como directora comercial, mientras que Juan Antonio Losana pasará a formar parte del equipo de Gestión de Carteras como gestor senior.

Corrochano es asesor financiero EFA y ha desarrollado su carrera, hasta su incorporación a Metagestión, como responsable de altos patrimonios de banca privada en Eurocaja Rural. Es licenciada en Administración y Dirección de Empresas por la UCLM.

Losana, por su parte, viene de desempeñar las funciones de gestor comercial y director de oficina en Caja Rural y Eurocaja Rural. También es licenciado en Administración y Dirección de Empresas y MBA por la UCLM.

En palabras del director del director general y de inversiones, Alberto Roldán, la incorporación de ambos profesionales “supone dar un paso más en nuestros planes, que pasan por aumentar las capacidades y el talento manteniendo siempre el sello de la gestión independiente”.

BrightGate Advisory EAF, entidad integrada en la firma de inversiones independiente BrightGate Capital SGIIC, estima que 2023 será un año complicado para las economías de Latinoamérica, que crecerán en 2023 un escaso 2%, claramente por debajo de su potencial.

Según explican sus expertos, los motivos son la creciente inestabilidad política, impulsada por el deterioro de las condiciones democráticas en algunos países, y la incertidumbre económica y social. “2022 fue un año muy convulso para Latinoamérica, marcado por sorpresas electorales, inestabilidad política, incertidumbre económica y un sensible deterioro de los niveles de democracia en algunos países, como por ejemplo el intento de auto-golpe en Perú similar al de Fujimori en décadas pasadas”, señalan sobre los principales riesgos que hemos visto durante el último año.

Sin embargo, la firma considera que el fortalecimiento de las materias primas benefició a las divisas de la región, que no tuvieron un mal comportamiento frente al dólar. “El Real brasileño, el Peso mexicano e incluso el Sol peruano se apreciaron levemente, el Peso colombiano se depreció un 17 %, y el Peso argentino cayó un 90%2, apuntan.

Para 2023, BrightGate Advisory espera más riesgos de los habituales en una región en la que cinco de sus principales economías, Brasil, México, Argentina, Chile y Colombia, están gobernadas por partidos de izquierda. Según su valoración, desde 2019 se está produciendo un “voto de castigo” a los partidos gobernantes, pero los nuevos gobiernos no tendrán mayorías cómodas ni podrán formar alianzas fácilmente, y no gozarán de la bonanza fiscal de otras épocas producto del súper-ciclo de materias primas. “Otros problemas que están creciendo en la región, son la mayor inseguridad frente al crimen organizado, la polarización, y el mayor número de revueltas sociales”, añaden.

Perspectivas económicas

Los expertos de BrightGate Advisory esperan un crecimiento cercano al 2% para el conjunto de las economías de la región en 2023, sensiblemente por debajo de su nivel potencial. A nivel sectorial, afirman que las mayores oportunidades se encuentran en la agricultura, la minería, la economía verde y el near shoring (subcontratación de servicios a empresas extranjeras próximas). Para poder aprovechar estas oportunidades, los gobiernos de la región, según los expertos de la firma, deberán aprobar nuevas reformas que, por un lado, satisfagan las demandas sociales y eviten nuevas revueltas, y por otra parte, no asusten en exceso al inversor extranjero, muy necesario sobre todo para impulsar el potencial de la inversión en la economía verde.

Analizando país por país, la firma señala sobre Brasil que su divisa se fortaleció en 2022, gracias a la subida de los precios de las materias primas. “Si bien el resultado de las elecciones produjo un debilitamiento temporal de la divisa, el nombramiento del nuevo gabinete ha calmado de momento al mercado. Si el presidente Lula respeta la independencia del banco central, que ha logrado rebajar la inflación subiendo el tipo de interés de referencia al 13,75%, el Real brasileño puede ser un activo idóneo para el carry trade”, sostienen.

En el caso de México, consideran que el país puede aprovechar las intenciones de Joe Biden de acercar la producción de productos estratégicos como los semiconductores a América del Norte. Pero sostienen que para poder aprovechar los planes del presidente norteamericano, “México debe respetar el cumplimiento de los contratos con las empresas privadas y demostrar que se atiene a las reglas del juego”. Según los expertos de BrightGate Advisory, otra oportunidad de progreso económico para México es la generación de energías renovables, aunque el gobierno acaba de financiar una nueva refinería, y ha decidido mantener las centrales de carbón abiertas.

Respecto a Chile se muestran negativos y reconocen que todas las proyecciones del comportamiento de la economía chilena en 2023 son negativas: Gobierno, Banco Central, analistas e incluso el FMI predicen una caída del PIB este año, lo que contrasta con lo ocurrido en años pasados, cuando Chile era el ejemplo para el resto de países de la región. “El motivo, la paralización efectiva del país hasta que se redacte una nueva Constitución. Si se logra un acuerdo transversal para la nueva ley fundamental en Chile, se acotará el riesgo económico, aunque los resultados dependerán de cómo sea la gestión del gobierno. Porque el país puede limitar la caída del PIB si el gobierno facilita proyectos de crecimiento, no los obstaculiza como ha hecho hasta ahora, aunque esto podría cambiar con el proyecto de desarrollo del Hidrógeno Verde en el sur. Los expertos de BrightGate Advisory, son negativos con el peso chileno”, explican los expertos de la firma.

Por último, en el caso de Colombia comentan que el peso colombiano se depreció casi un 20% en 2022, debido a la inflación, el alto déficit fiscal y al incremento de la prima de riesgo por la desconfianza que genera el nuevo gobierno. “La inflación ha seguido subiendo en enero 2023, hasta alcanzar el 13,2%. Si bien el Banco Central ha subido tipos y ha declarado su firme compromiso para luchar contra la subida de los precios, Colombia se encuentra en la dicotomía de seguir con esta política restrictiva y estrangular el crecimiento de la economía, o favorecer el crecimiento a costa de más inflación”, afirman. Los expertos de BrightGate Advisory dudan que el gobierno acepte que el país llegue a la recesión por las subidas de tipos, por lo que no son positivos con el comportamiento del Peso colombiano en 2023.

El país con mayor incertidumbre sigue siendo Perú. “Si bien cuenta con fundamentos sólidos y marcos institucionales eficientes, además de apoyarse en el fortalecimiento del precio del cobre, la continua ola de protestas está afectando a la actividad económica. La inflación fue el 8,5% en diciembre de 2022, y no se espera que caiga antes de la segunda mitad del año”, concluyen. Si bien el precio del cobre puede ser un catalizador, BrightGate Advisory no cree que el Sol peruano tenga un comportamiento positivo en 2023.