La revisión del Reglamento del Fondo Europeo de Inversiones a Largo Plazo (ELTIF) ha reorganizado las características clave de los productos ELTIF.

Con una gama más amplia de activos elegibles, reglas más flexibles para la composición de la cartera y menos barreras para la participación de inversores minoristas, ELTIF 2.0 promete convertirse en una herramienta clave para movilizar capital para el financiamiento de proyectos como transporte e infraestructura social, energía sostenible generación o distribución, y nuevas tecnología.

Para conocer los detalles del nuevo reglamento, EFAMA ha organizado un seminario web para el 28 de marzo. Arrancará a las 10.00 y tendrá casi una hora de duración.

Entre los ponentes se encuentran Stefan Staedter, socio de Arendt & Medernach y ElonaMorina, asesora de Política Regulatoria de EFAMA.

La promulgación de la Ley 2/2023, de 20 de febrero, reguladora de la protección de las personas que informen sobre infracciones normativas y de lucha contra la corrupción, también conocida como ley de protección a denunciantes, implica una importante revisión de los canales de denuncias ya que introduce obligaciones complejas para las entidades.

Esta nueva ley pretende asegurar la protección y la confidencialidad de las personas que informen de posibles infracciones normativas o actos de corrupción en los ámbitos laboral, profesional o público y protegerlas para que no sufran represalias por ello. Además, prevé que las entidades privadas y los organismos públicos deben contar con procedimientos internos para recibir y gestionar las denuncias de forma eficaz y confidencial.

En este seminario web, se analizará en profundidad aspectos relevantes de esta ley, como las obligaciones y las responsabilidades de las entidades ante las denuncias (confidencialidad, anonimato, protección de datos de carácter personal, resolución de conflictos, etc.), los procedimientos para su trámite y la posibilidad de gestión interna o externa.

Entre los ponentes estarán los socios de finReg360 Ana Benítez Lanza, Javier Aparicio Salom, María Vidal Laso, junto con Irene Fernández de Buján Diez-Canseco, asociada principal de finReg360.

Este seminario web tendrá lugar el jueves, 30 de marzo de 2023, de 9:30 a 11:00 (CEST). Para seguirlo en directo es necesario usar la aplicación GoTo Webinar en el ordenador o dispositivo móvil.

Desde 2016, la gestora de activos sueca Finserve ha ofrecido su gama de fondos de direct lending dirigidos en exclusiva a la región nórdica para inversores minoristas en su país de origen. Finserve ahora apunta al inversor europeo y lanza una estructura SICAV-RAIF en Luxemburgo de su fondo Nordic Factoring, un fondo que aprovecha el mercado nórdico para factoring loans.

El gestor del fondo, Andreas Konstantino, defiende que es una oportunidad única para obtener acceso a la región nórdica para factoring loans a pequeñas y medianas empresas: «Este es un mercado bien regulado y establecido que históricamente ha estado en manos de instituciones financieras”, comenta.

Nordic Factoring Fund fue lanzado en junio de 2019 atrayendo alrededor de 1.500 millones de coronas suecas de inversores locales. Dado su rendimiento constante y sólido ajustado al riesgo, ha habido una gran demanda por parte de inversores institucionales, no solo de Suecia, para acceder al vehículo, que ahora serán atendidos a través de la nueva estructura RAIF.

“Hemos visto mucho interés por parte de inversores extranjeros que están acostumbrados a invertir en direct lending como tipo de activo. Están buscando diversificar geográficamente las exposiciones desde Europa continental hasta los países nórdicos y, a través de NFF RAIF, ofrecemos un producto exclusivo para ellos”, afirma Niclas Gutenbrink, responsable de Ventas Institucionales de Finserve en España y Portugal.

Compra de facturas con descuento

El factoring es un medio para que las empresas fortalezcan su liquidez en el corto plazo mediante la venta de sus cuentas pendientes por cobrar (facturas) a un tercero. Por ejemplo, una empresa con fuertes efectos estacionales en las ganancias puede suavizar los flujos de ingresos mediante la venta de sus facturas para liberar efectivo.

El precio por recibir el dinero ahora es el interés pagado al comprador (la empresa de factoring), lo que se traduce en la venta de la factura con descuento. La empresa de factoring es entonces responsable de cobrar los pagos en su totalidad, por lo general asumiendo el riesgo de crédito en la transacción.

NFF sigue el mismo modelo de negocio utilizado por las empresas de factoring tradicionales, pero en lugar de actuar como una contraparte directa del vendedor de las facturas, el fondo utiliza empresas de factoring como intermediario para generar rendimientos.

Konstantino asegura que están comprando facturas a través de empresas de factoring que han establecido relaciones y procesos administrativos para cobrar los pagos de los clientes facturados: «Los rendimientos que genera el fondo son los ingresos netos de nuestro acuerdo con la empresa de factoring. Las facturas compradas sirven posteriormente como garantía a nombre del fondo, y utilizamos un seguro de crédito para proteger al fondo de estar expuesto a pérdidas crediticias importantes en caso de que el cliente facturado no cumpla con sus obligaciones de pago”.

Los rendimientos generados en el fondo se pueden explicar en un modelo de cinco pasos. Primero, el inversor compra el fondo. El fondo tiene acuerdos con una serie de operadoras o empresas de factoring que se financian con el capital invertido en el fondo. Por tanto, las empresas de factoring compran facturas de empresas aprobadas por el fondo a través de factoring. A su vez, esas facturas están pignoradas a nombre del fondo y sirven como garantía. Y de esta manera las empresas de factoring se aseguran de que las facturas sean pagadas por las empresas a las que se emiten las facturas, y el fondo recibe intereses sobre el capital invertido.

Para controlar los riesgos crediticios subyacentes en la cartera, el fondo tiene exposición a una gran cantidad de facturas individuales más pequeñas con una duración corta. El equipo de gestión de activos, dirigido por Konstantino, evalúa continuamente la calidad crediticia de sus contrapartes, algo que se ha vuelto cada vez más importante a la luz de las duras condiciones económicas.

Garantizan haber sido deliberadamente cautelosos al invertir capital en el entorno de mercado actual: «Lo somos, pero ahora estamos aumentando la exposición porque creemos que las condiciones han mejorado gradualmente. El marco de tipos de interés más altos también significa que podemos negociar tipos más altos con nuestras contrapartes, lo que significa mejores oportunidades para el fondo», añade Konstantino. Y concluye: «En general, estoy seguro de que podemos seguir cumpliendo nuestro objetivo de rendimiento anual del 6%-8% después de las comisiones, manteniendo un perfil de riesgo bajo».

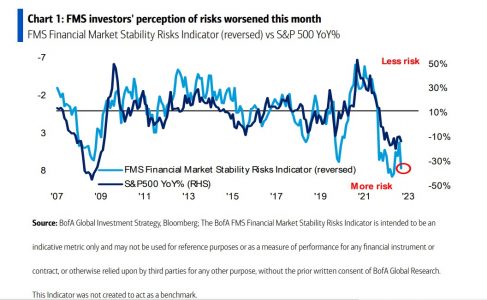

En su encuesta a gestores de fondos globales de febrero, BofA registraba una cierta mejora en el pesimismo. Era pronto para hablar de optimismo, pero sí se observaba una mejora en el sentimiento. Las turbulencias del mercado y del sector bancario de las últimas semanas han echado por tierra esa tenue luz al final del túnel y, según muestra su edición de marzo, el sentimiento de los gestores se sitúa en los niveles de pesimismo más bajos de los últimos 20 años.

La encuesta mensual, que ha sido realizada tras las quiebras del Silicon Valley Bank y del Signature Bank, pero antes de la adquisición de Credit Suisse el domingo, muestra que la percepción de los niveles de riesgo ha empeorado drásticamente. En concreto, según indica Reuters, el Indicador de Riesgo del Mercado Financiero de BofA, que mide los niveles de preocupación de los inversores, subió a 7,7, con lo que se sitúa justo por debajo de los máximos del año pasado durante la guerra de Ucrania y por encima de los máximos de la crisis financiera mundial y del brote del COVID-19.

“El sentimiento y posicionamiento que muestran los gestores en la encuesta de este mes es coherente con el mostrado en anteriores grandes mínimos del mercado. Sin embargo, los flujos, la asignación de activos de los clientes privados y el indicador BofA Bull & Bear se mantienen muy por encima de los niveles observados en los grandes mínimos anteriores. El índice de sentimiento es la única medida clave en territorio de capitulación hasta el momento”, matiza la entidad en sus conclusiones.

Tras 15 meses de un mercado bursátil bajista, los gestores no consideran que se haya producido un punto de inflexión concluyente en las expectativas de crecimiento económico. El 51% espera una economía más débil dentro de 12 meses, frente al 35% del mes pasado y la cifra más alta desde noviembre de 2012. Además, la probabilidad de recesión vuelve a aumentar por primera vez desde noviembre del 2022, pasando del 24% de febrero de 2023 al 42% de este mes, el mayor aumento intermensual desde julio del 2022. “A medida que aumenta la preocupación por la recesión, también aumenta la probabilidad de recesión. En consecuencia, un mayor porcentaje de gestores (un 55%) desea que los directores financieros mejoren sus balances”, matizan. Por último, las expectativas de estanflación se han mantenido por encima del 80% durante 10 meses consecutivos, es decir, “los gestores nunca han tenido una convicción tan fuerte sobre las perspectivas económicas”.

Su visión sobre la situación económica se cruza con lo ocurrido la semana pasada. Según destacan desde Reuters, a pesar de que su cuestionario se cerró antes de los problemas del fin de semana en Credit Suisse, casi un tercio de ellos dijo que «un evento sistémico de crédito» era ahora el mayor riesgo para los mercados. Esta cifra es superior al 8% de la encuesta de febrero y desbanca a la inflación del primer puesto por primera vez en nueve meses. Con las turbulencias del Silicon Valley Bank aún frescas en la memoria, el sector bancario en la sombra de Estados Unidos fue citado como la fuente más probable de peligro.

Los encuestados están cada vez más convencidos de que la curva de rendimientos del Tesoro estadounidense se inclinará en los próximos 12 meses: el 52% neto espera un pronunciamiento de la curva de rendimientos, frente al 46% del mes pasado, y la cifra más alta desde junio de 2021. En cambio, el optimismo sobre la inflación se mantiene estable: el 84% sigue pensando que la inflación general será más baja dentro de un año. Por lo tanto, también crece el optimismo sobre los recortes de la Fed: el 57% espera una bajada de los tipos a corto plazo, lo que supone un aumento de 10 puntos porcentuales intermensuales y la cifra más alta desde marzo de 2020, y un 65% afirma que la Fed no aumentará su objetivo de inflación del 2% en los próximos dos años.

Situación de las carteras

La forma en que su visión y sentimiento se refleja en sus carteras es clara: la asignación de efectivo se ha mantenido por encima de la media histórica (4,7%) ininterrumpidamente desde diciembre de 2021. “Durante 15 meses, los niveles de efectivo han sido superiores al 5%. El único periodo que registró una mayor asignación de efectivo durante más tiempo fue el mercado bajista de 32 meses de 2000-2002”, apuntan desde BofA.

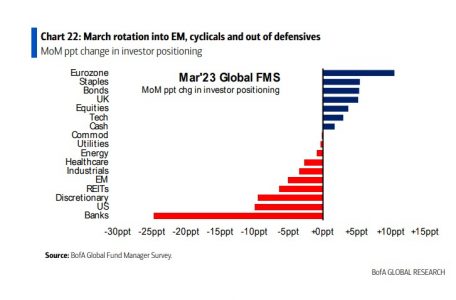

La encuesta también muestra que los gestores se sitúan en el punto más bajista para el sector inmobiliario desde octubre de 2020, reconociendo estar muy preocupados por el segmento comercial y de oficinas. Además, destaca que la rotación de la renta variable estadounidense hacia Europa se aceleró este mes. Según explica la entidad, los gestores se han mostrado más constructivos respecto a la renta variable de la zona del euro frente a la de EE.UU. desde diciembre del 2022. Por último, durante la semana pasada, los riesgos de contagio entre los bancos regionales estadounidenses expulsaron a los inversores del sector a un ritmo mucho mayor desde la invasión rusa de Ucrania. En concreto, los inversores recortaron sus posiciones largas y pasaron a estar infraponderados en bancos, así como en el sector tecnológico.

“En el último mes, los gestores han abandonado los bancos, los valores estadounidenses, los de consumo y los REITs, y se han decantado por la zona euro, los productos básicos y los bonos. Este gráfico muestra la posición de los inversores en relación con la posición media de los últimos 10 años, observándose que están largos en bonos, productos básicos, efectivo y materias primas e infraponderados en EE.UU., renta variable, tecnología y REITs”, concluye BofA en su encuesta.

“Humano: ¿Tiene sentido invertir en inteligencia artificial? ChatGPT: Sí, tiene mucho sentido invertir en inteligencia artificial (IA) debido a su gran potencial para transformar y mejorar diversos aspectos de nuestra vida, desde la atención médica y la educación hasta el transporte y la seguridad”.

Este “diálogo” real entre un usuario y la plataforma de IA generativa ChatGPT ilustra cómo la inteligencia artificial ha pasado a ser parte integral de nuestras vidas. En las aplicaciones para ver el tráfico en el móvil, en los sistemas de traducción automática que usamos en el trabajo, o en las recomendaciones de nuestra plataforma favorita de películas y series, la inteligencia artificial está en todo tipo de productos y servicios que usamos de manera cotidiana.

El caso de ChatGPT supone un hito. Más de un millón de usuarios se registraron para utilizar esta herramienta de OpenAI en los primeros cinco días tras su lanzamiento en noviembre de 20222. Un crecimiento con una rapidez no vista hasta el momento.

Aunque existen iteraciones de la tecnología de IA generativa desde hace décadas, aplicaciones como ChatGPT y DALL-E son destacables, especialmente en el ámbito del Machine Learning (aprendizaje de las máquinas) no supervisado y en aplicaciones del denominado “aprendizaje profundo”. Como gestores, buscamos una exposición amplia y diversificada a la IA generativa a través de la infraestructura de IA, las aplicaciones de IA y sectores tradicionales que incorporan la IA en sus modelos de negocio. El impacto económico de estas nuevas tecnologías apenas comienza a vislumbrarse. Y, como inversores, queremos incorporar temas y áreas diversas dentro del segmento de la IA.

Un nuevo camino

Es probable que el futuro de la IA generativa evolucione con rapidez. Se espera observar mejoras en la calidad y diversidad de los contenidos generados, nuevos tipos de modelos generativos y una aplicación más amplia en diversos sectores, como la sanidad, las finanzas y el transporte.

Además, la IA debería evolucionar hacia una mayor accesibilidad para una variedad más extensa de usuarios a través de interfaces y herramientas fáciles de usar. El futuro exacto de la IA generativa es difícil de predecir, pero somos optimistas y creemos que será una pieza clave de la transformación y la innovación impulsadas por la IA.

ChatGPT es un ejemplo de modelo de lenguaje de gran tamaño (LLM), es decir, software entrenado con inmensos conjuntos de datos de texto para ejecutar tareas específicas, como terminar una frase o completar una línea de código. Los LLM disponen de miles de millones de variables (parámetros) que pueden modificar a medida que aprenden y, en consecuencia, la mejora de su índice de precisión se refleja en los casos de uso del negocio. Por ejemplo, un chatbot impulsado por IA podría ser capaz de responder al 90% de las preguntas de los clientes de banca, lo que permitiría a los empleados dedicar más tiempo a vender servicios o proporcionar una mejor experiencia en persona a los clientes de mayor valor del banco.

Imagínense todos los escenarios posibles para este tipo de tecnología. Una empresa que necesite cualquier material escrito, desde simples descripciones de productos a manuales técnicos, pasando por respuestas a «¿Por qué me han subido la prima del seguro?», podrá hacerlo más rápido y a un menor coste que cualquier ser humano. En cuanto a la codificación, las tecnologías de IA generativa dejarán libres a los programadores para que se dediquen a tareas de programación de mayor importancia y valor añadido, en lugar de a la codificación básica y repetitiva, que ocupa mucho tiempo.

Algunos usos de la IA generativa van más allá de la creación de texto, con incluso imágenes, voz y películas. Esta herramienta podría ayudar o incluso sustituir tareas humanas que requieren gran cantidad de tiempo, como el diseño de logotipos, la ilustración de escenas y el diseño de productos.

Estos modelos serán un pilar de la próxima generación de tecnologías relacionadas con la realidad aumentada y visual en juegos, entretenimiento interactivo visual y simulaciones empresariales, como los “gemelos digitales”. Pronto podríamos incluso ver cómo una actriz famosa cede su imagen a una productora, que entonces utilizará un modelo IA generativa para recrear su actuación en un anuncio.

ChatGPT y todas las tecnologías relacionadas con la IA plantean importantes problemas éticos, como los derechos de autor y las licencias de las imágenes creadas por IA. Estos sistemas también pueden producir respuestas incorrectas, incoherentes o incluso inapropiadas, que son producto del uso de toda la red como conjunto de entrenamiento. Como hemos observado en numerosas ocasiones con la irrupción de una tecnología nueva, primero se introducen las aplicaciones y usos y la normativa tiene que ponerse al día a posteriori.

Tribuna elaborada por Johannes Jacobi, especialista de producto y miembro del equipo de inversión del fondo Allianz Global Artificial Intelligence.

Silvergate, SVB, Signature Bank, Credit Suisse, First Republic, la Reserva Federal de Estados Unidos (Fed), el Banco Nacional Suizo (SNB) y el Banco Central Europeo (BCE) han sido los grandes protagonistas de estos días. Por ahora, el principal foco se ha puesto en el riesgo de contagio a otros bancos y en la salud del sector bancario estadounidense y europeo. Sin embargo, según los expertos si rascamos un poco, podemos identificar otras reflexiones y consecuencias que están pasando algo más desapercibidas.

Por ejemplo, Alexis Bienvenu, gestor de fondos de la gestora francesa La Financière de l’Echiquier, destaca que los movimientos que han registrado recientemente los mercados de renta fija han sido de una magnitud histórica. “El bono a dos años de EE.UU. pasó del 5 % el pasado 8 de marzo al 3,9 % una semana más tarde. Estos movimientos solo son comparables a los que se produjeron durante la crisis sistémica de 2008. Los motivos son evidentes: tras la estela de la reciente quiebra de tres bancos regionales estadounidenses, los inversores dudan de la salud de otros bancos en dificultades. Se han abalanzado sobre los activos denominados sin riesgo y han huido de los activos bancarios, incluidos los más sólidos, máxime teniendo en cuenta que estos activos habían subido de forma considerable, incluso excesiva, durante estos últimos meses. La violencia de estos movimientos, sin duda, ha dejado huella”, afirma Bienvenu.

El experto de La Financière de l’Echiquier también advierte que las tensiones actuales, pese a estar localizadas, tendrán consecuencias para el resto de la economía. “A los bancos medianos estadounidenses se les podría imponer una regulación más estricta, precisamente con el fin de que el riesgo de solvencia se reduzca en caso de turbulencias, a costa de una reducción de su oferta de crédito. Al crecer menos y no conceder tantos créditos, los bancos serían menos propensos a financiar las empresas más aventuradas, que son las que en algunos casos propician el éxito de una economía, o a apoyar a las empresas más endeudadas, que a veces son esenciales para el resto de la economía. Aquí, el sector inmobiliario comercial estadounidense, por ejemplo, se perfila como uno de los grandes perjudicados. Los hogares también podrían sufrir estas restricciones en un momento en el que acusan la escalada de los tipos de interés de los préstamos”, argumenta.

Según su visión, esta restricción del crédito, impuesta desde dentro o desde fuera, equivaldría a una nueva vuelta de tuerca monetaria y podría disuadir a los bancos centrales de subir los tipos tanto como se prevé. “Lo que parece seguro es que la dificultad para obtener financiación no hará sino acentuarse de diferentes formas durante los próximos meses, mediante alzas de los tipos o por la mayor prudencia de los bancos, y que las repercusiones serán apreciables”, añade.

Otro matiz fuera de los aspectos más técnicos que destacan los expertos a raíz de la actual tormenta en el sector bancario tiene que ver con la gobernanza. Según la visión de Elisa Belgacem, estratega senior de crédito en Generali Investments, “tanto la quiebra de SVB Bank como la absorción forzosa de Credit Suisse por UBS son el resultado de una mala gobernanza”. En su opinión, todo surge en un contexto de normalización extremadamente rápida de la política monetaria que creó miles de millones de pérdidas no realizadas en el sistema financiero que los puso bajo presión. “Esto se tradujo en una pérdida de confianza de los clientes que les llevó a retirar rápidamente sus fondos de los bancos percibidos como débiles. Aunque los bancos están mejor capitalizados que en 2008, especialmente en Europa, es probable que continúe la fuga de depósitos de los bancos más pequeños a los grandes y más seguros”, señala Belgacem.

En este sentido, el family office Bigsur Partners va un paso más allá y señala que apunta que el momento actual representa el comienzo de un cambio importante dentro del sector financiero: los grandes bancos comprarán bancos más pequeños y los bancos más pequeños se fusionarán entre sí, en particular en el mercado estadounidense. «En un mundo digitalizado, las relaciones bancarias a nivel minorista han cambiado. En Estados Unidos operan actualmente más de 4.000 bancos, muchos de los cuales simplemente carecen de la escala necesaria para competir con los más grandes o para diversificar adecuadamente sus carteras de préstamos. Un mayor coste del capital significará márgenes aún más bajos para los bancos más pequeños. La única solución será una mayor consolidación. Aunque la concentración pueda ser perjudicial para la competencia, quizá sea un coste digno de pagar para garantizar que cada banco pueda gestionar y controlar adecuadamente los riesgos de su balance. Aunque confiamos en las perspectivas de bancos de alta calidad como JP Morgan y Goldman Sachs (aunque estos bancos no están exentos de sus propias desventuras), confiamos menos en el sector bancario regional, que todavía no está fuera de peligro. Dejando a un lado el rendimiento operativo y la gestión de riesgos, el negocio bancario es, en última instancia, un negocio que depende de la confianza entre las contrapartes. El actual periodo de incertidumbre ha sacudido la banca regional hasta sus cimientos. De hecho, la naturaleza de las quiebras bancarias es a menudo autocumplida, precisamente debido a este elemento psicológico de la relación bancaria. Habrá ganadores y habrá perdedores, determinados en última instancia por la escala relativa, la reputación, la disciplina de suscripción y la confianza», argumentan.

Por último, desde Preqin advierten que la crisis bancaria también llega a los mercados privados, en concreto lo que ha significado la quiebra de Silicon Valley Bank (SVB). Según recuerda Shaun Beaney, editor de Preqin First Close, las empresas tecnológicas y de capital riesgo se movilizaron rápidamente para presionar a fin de que se aseguraran los depósitos en SVB, pero, en su opinión, el sector del capital riesgo aún no se haya librado de las críticas.

“Mis colegas RJ Joshua, vicepresidente, y Cameron Joyce, jefe adjunto de Research Insights, sugieren que las empresas de capital riesgo y las empresas tecnológicas podrían encontrar ahora menos crédito disponible, y en condiciones menos favorables. Esto podría crear una escasez de liquidez en el sector del capital riesgo en un momento en que los LP ya tienen más restricciones de liquidez, así como menos entusiasmo por las peticiones de capital. Ello ejercería una presión adicional sobre las valoraciones del capital riesgo y crearía un mayor riesgo a la baja”, apunta Beaney.

Desde Preqin apuntan que algunos gestores de fondos y empresas podrían recurrir a los fondos de deuda privada como proveedores de capital, y podríamos asistir a la aparición de nuevos proveedores de deuda de riesgo. “Esto, a su vez, podría crear nuevas oportunidades para los inversores de capital privado.Nuestra encuesta para el Preqin Investor Outlook: Alternative Assets, del primer trimestre de 2023, reveló que el 74% de los LP consideraban que los activos de capital riesgo estaban sobrevalorados, y el 35% predijo una corrección inminente. ¿Acelerarán las secuelas del SVB esa revalorización?”, se preguntan.

China está contando con la demanda embalsada para alimentar la recuperación de su mercado inmobiliario. Vendrá de gente como el señor Wang, un granjero de 50 años de Mongolia interior que conocimos recientemente en un viaje de análisis. Él se mudó recientemente desde su ciudad a Pekín por primera vez para trabajar como chófer privado de DiDi (app china de transporte compartido). Su objetivo es sencillo: está intentando ahorrar lo suficiente para que su hijo, en edad universitaria, pueda comprarse una casa en su ciudad natal cuando se case.

Dos años de restricciones normativas más estrictas alimentaron una caída a escala nacional del mercado inmobiliario chino que eliminó la mayor parte de la espuma especulativa. Nuestra investigación sugiere que lo que ha quedado es la demanda real subyacente. Pero, ¿cómo de profunda es? ¿es suficiente para que el mercado escenifique una recuperación sostenible?

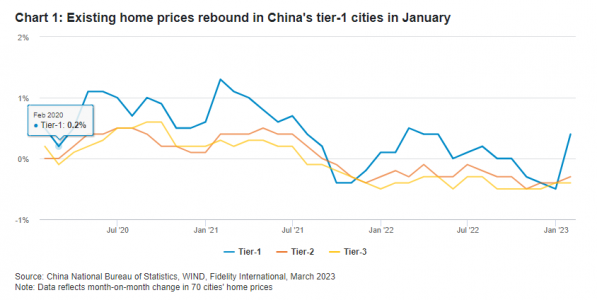

Tanto los datos oficiales como nuestras observaciones sobre el terreno muestran nuevos signos de incremento de la actividad del mercado inmobiliario en las principales ciudades chinas. Los vendedores de Shanghái y Pekín nos dicen que están sorprendidos del significativo incremento del número de visitantes a ferias inmobiliarias en las últimas semanas. Algunos proyectos inmobiliarios se vendieron en tan solo 24 horas. Los precios actuales de la vivienda en las ciudades tier-1 se incrementaron un 0,4% en una base secuencial en enero, revertiendo la contracción del 0,5% de diciembre. Los precios de la vivienda nueva, que estaban planos en diciembre, registraron un crecimiento del 0,2%. Incluso en las ciudades tier-2, los precios de la vivienda nueva consiguieron subir en una base inter mensual por primera vez desde junio de 2022.

Aunque parece que se está produciendo una recuperación en las megalópolis y capitales de provincia de China, todavía está lejos de estar claro que esto se extenderá a las ciudades de menor importancia, donde hay una gran cantidad de inventario sin vender. De hecho, los volúmenes de transacciones nacionales pueden tener problemas para crecer en una base interanual si los políticos no proporcionan más apoyo a los compradores de casas en el lado de la demanda.

La industria inmobiliaria china ha sido golpeada pero no solo por la pandemia, también por sus propios problemas. Las fichas del dominó empezaron a caer hace dos años, cuando las autoridades pusieron coto a la sobreexpansión del sector tras años de crecimiento financiado con un endeudamiento excesivo. En la sacudida que le siguió, algunos promotores no consiguieron devolver el dinero a los bonistas o dejaron proyectos de construcción sin terminar, dañando la confianza de los compradores y resintiendo a los mercados financieros.

Pero el real estate sigue siendo un gran motor de la economía, y como la pandemia hundió el crecimiento, el año pasado los responsables políticos empezaron a relajar las restricciones a la compra en algunas ciudades y a relajar las condiciones de financiación para los promotores inmobiliarios. La capacidad del rebote actual para ganar momento dependerá de que los posibles compradores de vivienda tengan suficiente confianza para gastar la gran cantidad de ahorros que acumularon durante la pandemia.

Incluso si los compradores volvieran en masa, es improbable que vuelva la época de los auges desbocados de la vivienda. Los líderes chinos se están acogiendo al mantra “las casas son para vivir en ellas, no para especular”. El primer ministro saliente, Li Keqiang, declaró en su informe anual de labores gubernamentales del 5 de marzo que China impedirá la expansión desordenada de los promotores inmobiliarios y promoverá el desarrollo estable del sector. A largo plazo, la demanda caerá en línea con los cambios demográficos, al reducirse la población el año pasado por primera vez en seis décadas.

Esto podría llevar a una mayor divergencia de crédito entre los promotores fuertes y débiles este año. Los promotores de propiedad privados seguirán eclipsados por las firmas estatales, que tienen un acceso más fácil a la financiación y generan más confianza entre los compradores. La reciente recuperación en sitios como Pekín y Shanghái dará un impulso a los promotores inmobiliarios top que compraron más terreno en las ciudades más importantes el año pasado, lo que les sitúa en la senda del aumento de las ventas contratadas en 2023.

Probablemente aún no sea suficiente para declarar una recuperación nacional del sector inmobiliario chino. Pero, como hemos visto en las últimas semanas, incluyendo el sueño inmobiliario del señor Wang, la demanda embalsada post-Covid es real.

Tribuna de Victoria Mio, responsable de análisis de renta variable de Fidelity International, y Ming Gong, analista sénior de crédito.

La quiebra de Credit Suisse, icono de la banca europea, ha reavivado el temor a una crisis financiera mundial. Hay tres grandes diferencias entre la crisis actual y la Crisis Financiera Global (CFG). En primer lugar, la inflación está hoy muy por encima del objetivo en las economías desarrolladas y ha superado persistentemente las previsiones de los bancos centrales. Esto limita su libertad de maniobra. Por el contrario, la inflación subyacente era baja en EE.UU. y Europa antes de la quiebra de Lehman Brothers en 2008 y había seguido una tendencia a la baja durante décadas. En segundo lugar, el sistema financiero tenía entonces una enorme exposición apalancada al sector inmobiliario. Según un indicador, la exposición de los bancos británicos al sector inmobiliario superaba el 100% de sus depósitos. Por último, por supuesto, hemos tenido la CFG y la regulación financiera se ha reforzado enormemente.

Los últimos acontecimientos han endurecido las condiciones crediticias en un mundo en el que ya eran cada vez más restrictivas. Los bancos de EE.UU. y Europa estaban endureciendo las normas de préstamo a las empresas mucho antes de la última crisis. En el caso de los préstamos a pequeñas empresas en EE.UU., el ritmo de cambio se aproximaba al observado en la CFG. Estos datos se refieren al mes de enero; habrá que esperar hasta el mes que viene para actualizarlos y seguramente veremos un nuevo endurecimiento.

Entonces, ¿dará marcha atrás la Reserva Federal (Fed), optará por no subir los tipos esta semana y empezará a recortarlos agresivamente? La Fed será reacia a bajar los tipos mientras el mercado laboral esté tan ajustado y la inflación tan alta. Recortar los tipos demasiado pronto fue un error que creen haber cometido en anteriores periodos de inflación. Luego tuvieron que dar marcha atrás y el resultado fue una recesión más profunda que si se hubieran mantenido firmes. Así pues, su tendencia podría ser la de prestar ayuda al sistema financiero, pero resistirse a recortar los tipos de interés demasiado pronto.

Sin embargo, hay indicios de que las presiones inflacionistas subyacentes están disminuyendo en Estados Unidos. El influyente indicador del crecimiento del salario de las personas físicas (Atlanta wage tracker) se publicó hace unos días y mostró un giro importante. En particular, el crecimiento salarial de las personas que cambiaron de trabajo en el último año cayó bruscamente en relación con los que se quedaron. Ha disminuido una importante fuente de presión al alza sobre los salarios. Esto se debe al modesto crecimiento de los salarios que muestra el reciente informe sobre el empleo. Además, el índice de precios a la producción de EE.UU. se ha ralentizado significativamente, con indicios de un nuevo estrechamiento de los márgenes empresariales. Este índice es mucho más amplio de lo que solía ser, mucho más amplio de lo que es en otros países y proporciona una buena medida de la inflación en tuberías en toda la economía estadounidense.

La pieza que falta en el rompecabezas de la caída de la inflación estadounidense es el mercado laboral, que sigue siendo extraordinariamente tenso. Existe un vínculo entre el endurecimiento de las condiciones crediticias que muestra el gráfico y el empleo en Estados Unidos. El desfase es largo y variable, pero la Reserva Federal estará atenta. Así pues, creemos que estamos cerca del punto álgido de los tipos de interés en EE.UU. y es probable que se produzcan descensos significativos de aquí a finales de año.

La situación en Europa es bastante diferente. Los problemas de Credit Suisse no parecen tener similitud con otros bancos europeos. Sí, la liquidación de los bonos de Credit Suisse ha sido un shock y hará que a los bancos les resulte más caro reunir más capital. Las normas de concesión de préstamos se endurecerán aún más. Pero la caída de los precios de la energía es una fuente importante de mejora de la confianza tanto para los consumidores como para las empresas en Europa. Las finanzas de ambos sectores son sólidas. El Banco Central Europeo hizo bien en subir los tipos 50 puntos básicos la semana pasada. La inflación subyacente en Europa está aumentando y las presiones salariales son fuertes. Es muy posible que los tipos de interés europeos acaben el año por encima de los estadounidenses.

En cuanto al Banco de Inglaterra, puede que se sientan aliviados de que no sean los bancos británicos los que acaparan los titulares. La caída de los precios de la energía significa que la inflación británica está a punto de caer y los temores de recesión han retrocedido. El reciente presupuesto se habrá sumado a estas tendencias. Las presiones salariales ya han disminuido y los vientos en contra de la subida de los tipos hipotecarios son fuertes. Así pues, es posible que se lleve a cabo otra subida de tipos, pero sólo de 25 puntos básicos. En cualquier caso, en mi opinión, estamos cerca de un máximo en los tipos de interés del Reino Unido.

¿Qué significa todo esto para los mercados? En primer lugar, la deuda pública parece atractiva. A pesar de toda la agitación, los TIPS estadounidenses, el equivalente estadounidense de los gilts británicos indexados, rinden actualmente un 1,2%. Se trata de un rendimiento real superior a la inflación estadounidense y parece bastante bueno para el mejor crédito del mundo durante una crisis. En segundo lugar, podríamos ver un dólar más débil debido a las tendencias divergentes de los tipos de interés. No es el patrón habitual en una crisis. En tercer lugar, la renta variable parece un poco cara. Podrían presentar una gran oportunidad de compra en algún momento, pero quizá todavía no.

Tribuna de Steven Bell, economista jefe (EMEA) de Columbia Threadneedle Investments.

Nuveen ha anunciado el lanzamiento de una estrategia de reducción del carbono en el sector inmobiliario mundial conforme al Artículo 9 de la Ley 7/2021 de cambio climático y transición energética. Según explica, la estrategia Nuveen Global Real Estate Carbon Reduction está centrada en disminuir las emisiones globales de carbono a través de la inversión en inmobiliarias cotizadas. «Su objetivo es proporcionar una revalorización del capital a largo plazo e ingresos corrientes invirtiendo en empresas inmobiliarias que hayan logrado la neutralidad de carbono o tengan un objetivo o historial de reducción de las emisiones de gases de efecto invernadero, en consonancia con el Acuerdo de París», apuntan.

La gestora considera que la duración de los bienes inmuebles, combinada con el creciente interés por las soluciones de reducción de las emisiones de carbono, puede fomentar el crecimiento futuro de los valores inmobiliarios que tienen en cuenta las emisiones de carbono. Los esfuerzos globales para combatir el cambio climático están impulsando la demanda mundial de inversiones centradas en la descarbonización, mientras que en el sector inmobiliario, con aspectos como las valoraciones favorables, los fundamentales saludables y el sólido crecimiento de beneficios y dividendos, pueden ayudar a generar oportunidades de inversión atractivas.

Jay Rosenberg, responsable de Activos Reales Cotizados, y Ben Kerl, gestor de cartera y responsable de Inversiones Inmobiliarias Cotizadas, codirigirán la estrategia con el apoyo de Scott Sedlak y Jagdeep Ghuman, responsables regionales del sector inmobiliario en Estados Unidos y Asia, respectivamente. El equipo cuenta con más de 18 años de experiencia en una amplia variedad de entornos de mercado.

Kerl anunció que las emisiones mundiales de carbono van camino de aumentar la temperatura entre 4 y 5°C, lo que probablemente tendrá efectos catastróficos en el mundo tal y como lo conocemos. «Consideramos que las empresas que se comprometen con estos planes tienen potencial para ofrecer rendimientos superiores a largo plazo como resultado de la reducción de futuros pasivos financieros, un mayor poder de fijación de precios para los activos al atraer a un mayor grupo de inquilinos, y un mejor acceso a la deuda y al capital. Nos complace ofrecer esta estrategia a nuestros clientes, que buscan diversificar cada vez más sus carteras al margen de las clases tradicionales de activos de renta variable y renta fija, en un contexto de mercado complicado», concluye el gestor de cartera y responsable de Inversiones Inmobiliarias Cotizadas.

Esta estrategia se une a otras anteriores de Nuveen, todas conformes al Artículo 9: Global Core Impact Bond, US Core Impact Bond, Emerging Markets Impact Debt y Global Clean Energy Infrastructure Impact.

El fantasma de una crisis financiera global ha vuelto a sobrevolar los mercados, a raíz de la quiebra del estadounidense SVB y los problemas en Credit Suisse que han llevado a una compra de emergencia por parte de UBS para salvar la situación. Los expertos no dejan de recordar que no podemos equiparar este contexto con la crisis desatada por la caída de Lehman Brothers en 2008, ya que el sistema financiero está más saneado hoy que hace 15 años. Sin embargo, los mercados son soberanos y los fondos e inversión que invierten en el sector afrontan pérdidas y se ven en la necesidad de tomar decisiones para sus carteras. ¿Cómo lo viven y qué están haciendo los gestores de fondos españoles con exposición a acciones del sector financiero europeo?

A raíz de los últimos acontecimientos, algunos profesionales se han lanzado a desmentir que tengan exposición a valores como SVB o Credit Suisse en sus carteras, como han hecho recientemente en Acacia Inversión, o según nos cuentan algunos de los gestores contactados, que también comentan el riesgo de exposición a otros valores financieros ante un posible contagio. «No tenemos ni SVB ni CS», dicen en Bestinver, donde consideran que tanto una entidad como otra «son casos aislados de mala gestión y que no representan al sector en su conjunto. Los bancos europeos están actualmente bien capitalizados (especialmente si comparamos con la gran crisis financiera de 2008-09) y, por tanto, preparados para afrontar las turbulencias que puedan ocurrir», explica Luis Peña, gestor de Bestinver Tordesillas Sicav. Con todo, en la gestora tomaron medidas ante la situación de volatilidad que estamos viviendo en los últimos días: «Hemos tenido la cartera parcialmente cubierta desde que empezaron las caídas», dice el gestor.

«La situación está afectando a las carteras no tanto por la exposición directa a estos bancos, sino por el efecto contagio que ha sufrido el sector«, reconoce Amelia Benito, gestora de fondos de inversión de Ibercaja Gestión. Obviamente, el fondo Ibercaja Financiero (vehículo de renta variable que invierte en el sector financiero) ha sufrido por los bruscos movimientos de las compañías financieras a nivel global de la última semana, comenta; sin embargo, el fondo no mantenía posición en ninguno de los bancos afectados. Del mismo modo, ninguna cartera de renta variable tenía exposición a SVB o CS, explica. En renta fija la gestora cuenta con una exposición acotada a Credit Suisse pero en los tramos más senior de la curva, por lo que tampoco ha estado expuesta a la depreciación de los AT1.

Además, la parte positiva es que la situación les pilló con parte de las carteras cubiertas: «A finales del mes de febrero, ante el buen comportamiento de las bolsas a nivel mundial decidimos cubrir un porcentaje de las carteras de renta variable ya que las valoraciones nos parecían excesivas para el entorno macroeconómico en el que nos encontrábamos. Estas posiciones nos han beneficiado en estos días de elevada volatilidad. En nuestro día a día vemos fundamental tener hechas las coberturas antes de que el evento se produzca porque una vez desencadenado, las coberturas son mucho más caras y en ocasiones ya no merecen la pena», explica.

En cuanto a acciones concretas, añade, «a comienzos de año teníamos una visión claramente positiva sobre el sector financiero, concretamente en bancos europeos. Sin embargo, por el entorno de tipos de interés, preferíamos dejar de lado la banca de inversión. Nuestra visión sobre el sector financiero sigue siendo positiva, pero creemos que las fuertes revisiones de beneficios al alza producidas durante este año se van a moderar. Evitaremos en todo momento la banca de inversión y pondremos el foco en los niveles de liquidez y la diversificación de la base de clientes», afirma.

El equipo de renta variable de BBVA AM tampoco ha hecho muchos cambios para controlar el riesgo, debido a su cauto sistema de inversión: «El equipo de Renta Variable tiene el mandato de gestión sobre estrategias europeas y españolas. En España, nuestro posicionamiento en banca es inferior al de nuestro índice de referencia, el Ibex35, por cuestiones de diversificación sectorial, pero tanto en Europa como en España buscamos exposición al mundo bancario vía nombres de alta calidad, con negocios diversificados con una fuente estable de comisiones, con franquicias líderes en su país, exposición a regiones con alta concentración en el sector y con niveles saludables de ratio de préstamos/depósitos. En cualquiera de nuestras posiciones en banca, nos centramos en los que tienen balances de alta calidad y buscamos ratios de capital sobresalientes, con base de activos resiliente y una buena franquicia de depósitos. En este entorno de subidas de tipos, y con este marco expuesto anteriormente, hemos tratado de aprovechar aquellos bancos que puedan seguir dando sorpresas positivas al repreciar sus activos a las nuevas tasas de interés«.

«Con el estallido de este nuevo foco de incertidumbre bancaria, reforzamos la convicción en nuestro posicionamiento en el sector y no nos hemos visto obligados a realizar cambios para controlar el riesgo, nuestras carteras no tienen posiciones en SVB ni Credit Suisse. Entendemos que el riesgo en SVB y banca regional americana es acotado y específico. En el caso de Credit Suisse, no es nuevo, era relativamente conocido y los principales bancos ya gestionaban los riesgos de contrapartida para contener contagios. Creemos que la principal cadena de transmisión a los fundamentales del sector bancario europeo y español será el coste de fondeo, con lo que hará más atractivo mantener niveles saludables de depósitos estables, y esto puede ser un catalizador para comenzar a remunerar los depósitos a particulares», explican en la gestora del banco BBVA.

«La exposición de los fondos de CaixaBank AM a SVB o CS es irrelevante», dicen en la entidad. «Desde el equipo de arquitectura abierta estamos realizando un seguimiento constante de los fondos de terceros con exposición al sector bancario. Se han realizado reuniones con los gestores responsables, así como análisis de las posiciones en las carteras. Los gestores nos transmiten que no estamos en una situación de riesgo sistémico y destacan que la situación actual de las entidades dista mucho de ser tan vulnerable como en anteriores crisis financieras. Por el momento mantienen su confianza en el sector y creen que la volatilidad actual puede acabar desembocando en una oportunidad de compra interesante, aunque siendo siempre selectivos a nivel de emisores. Las robustez en las actuaciones de las autoridades americanas también suponen una clara intención de evitar un deterioro en el sentimiento de los inversores respecto al sector», explican desde la gestora.

Reduciendo exposición…

En Metagestión comentan que la situación no les está afectando, ya que venían reduciendo su exposición a acciones bancarias: «La única exposición a bancos de toda la cartera era BCP, que precisamente vendimos cuando vimos que hay un riesgo de contagio y que es una situación a gestionar más allá del corto plazo. En la estrategia Iberia sí nos ha cogido con algo más de peso pero estamos infraponderados respecto al Ibex. En términos de gestión, sirva como ejemplo nuestra estrategia en el fondo Internacional. La eclosión de la crisis con la caída de SVB nos coge con una exposición a bancos inexistente y por si fuera poco, a ese hecho le sumamos que estábamos muy altos de liquidez (un 18% del fondo justo antes de las caídas)», explica Alberto Roldán, CEO y director de Inversiones de la gestora.

Por ello, en la entidad no están tomando muchas medidas de gestión, aunque sí están mejorando la comunicación e información. «Estamos tomando pocas medidas más allá de las estrictamente necesarias que tienen que ver con la gestión del miedo que puedan tener nuestros partícipes. Hemos aumentado y mejorado la comunicación con ellos para explicarles la situación y cómo la entendemos. Más allá de eso, estamos reforzando aquellas ideas que se han visto arrastradas en los momentos de volatilidad y con una enorme cantidad de pólvora para disparar si vemos algo interesante», añade Roldán.

Con todo, los accionistas podrían haberse librado de una buena en el caso de Credit Suisse, puesto que los reguladores suizos, en una decisión sin precedentes, han volcado las pérdidas en los tenedores de deuda híbrida, AT1 -segmento de mercado que se enfrenta a un riesgo existencial-, cuando en teoría sus tenedores deberían estar en una mejor situación frente a los accionistas. Pero esto parece que no volverá a suceder, puesto que las autoridades europeas han dejado claro que el modelo de rescate suizo no será trasladable en Europa, pues consideran a los AT1 preferentes a las acciones en caso de quiebras. Por eso, de suceder algo similar en entidades que dependan de las autoridades europeas, los accionistas podrían tener que asumir las principales pérdidas. No obstante, los expertos descartan una crisis financiera en Europa.

Un sistema diferente al de 2008

Y es que los expertos insisten en que la crisis no es extrapolable a la de 2008. «El sistema financiero, los bancos centrales y los reguladores no son los mismos que hace 15 años. Un buen ejemplo de cómo han cambiado los tiempos viene dado por la respuesta pronta de la Reserva Federal y el Banco Central de Suiza ante el serio incidente de SVB y el estallido de los problemas de Credit Suisse: en apenas una semana, se han sentado las bases para resolver el principal problema que se podría generar dentro del sistema bancario, que es la falta de liquidez’’, comenta Pedro del Pozo, director de inversiones financieras en Mutualidad de la Abogacía. En concreto, el experto remarca que “los bancos en general, y, de manera más específica,los bancos españoles, se encuentran en una situación de balance y control incomparablemente más solvente que hace una década y media”.

Pese a ello, del Pozo señala que “noticias de este tipo no podían llegar en peor momento, en plena lucha de los bancos centrales contra la inflación”. Y define dos posibles escenarios: “En un escenario suave, un posible foco de inestabilidad bancaria puede condicionar la agenda de Fed y BCE, contemporizando en cierta medida los ciclos previstos de subida de tipos; en el peor escenario, puede devenir en una incapacidad para subir tipos, en un contexto de inflación persistente. Es decir, estanflación«.

Además de confiar en el mejor estado de la banca con respecto a 15 años atrás, en Bestinver también destacan el mejor estado de la macro: «La macro europea está siendo resiliente y la resolución de SVB y CS, por sí sola, no debería hacer descarrilar la senda de crecimiento económico que el BCE espera para la Eurozona en 2023», comenta Peña.

«Lo sucedido en Credit Suisse demuestra hasta qué punto el sector bancario sigue siendo sensible a la confianza, si bien es improbable que se produzca una crisis bancaria europea generalizada. Los bancos europeos son sólidos, están bien regulados y supervisados y cuentan con fuertes niveles de capital, financiación estable y liquidez», añade Marco Troiano, responsable de ratings de entidades financieras de Scope Ratings. No obstante, espera que la volatilidad siga siendo alta en los próximos meses: «Este es uno de los resultados de la retirada de liquidez por parte de los principales bancos centrales tras una década de dinero gratis. Cuando el dinero es barato, siempre se produce algún error en la asignación del capital. Cuando la liquidez se agota, los errores se hacen evidentes. La actuación rápida y coordinada de los principales bancos centrales para mejorar el acceso a la liquidez en dólares debería contribuir a estabilizar el sector».

En Ibercaja Gestión descartan un riesgo sistémico: «Lo que hemos vivido estas semanas ha sido el efecto de una de las subidas de tipos más rápidas de la historia. Aunque debemos diferenciar lo sucedido en Estados Unidos con lo que hemos vivido en Europa con Credit Suisse. En Estados Unidos ha sido una crisis de liquidez, donde una menor regulación en bancos con una base de clientes poco diversificada generó un aluvión de ventas de valores de renta fija con importantes pérdidas (debidas principalmente al brusco incremento de los tipos de interés). En los días posteriores al anuncio de la quiebra de SVB vimos un efecto contagio en otros bancos de Estados Unidos y también en Europa. No obstante, no creemos que sea un riesgo sistémico. La liquidez seguirá en el foco del mercado, sobre todo en valores con una base de clientes poco diversificada, pero creemos que el sector se encuentra en buen estado de salud, tal y como vimos reflejado en la última publicación de resultados. En Europa, los fundamentales crediticios de los bancos están en niveles nunca vistos, con bajos niveles de morosidad, depósitos estables y elevados colchones de capital. El caso de Credit Suisse parece un tema aislado», comenta Benito, desde Ibercaja Gestión.

«El banco lleva un tiempo con repetidos escándalos y fallos de gobernanza que han resultado en un perfil de negocio débil con la consecuente corrección de más de un 70% de su valor en el último año, registrando pérdidas en prácticamente todas sus líneas de negocio y con una fuerte salida de depósitos y activos tras la pérdida de la confianza de sus clientes. El miedo al contagio derivado de la quiebra de SVB ha sido el detonante final para el banco suizo, que pasará a formar parte de UBS. Por tanto, creemos que los hechos vividos en los últimos días no son un riesgo para el sistema financiero mundial pero ponen de manifiesto los peligros de los bancos que dependen de una base de depósitos frágil y poco diversificada«.

«No podemos hablar de una crisis bancaria. Si pensamos en lo que hemos visto en los últimos días podemos distinguir tres tipos de problemas: Bancos con mala estructura de balance, como SVB, es un problema muy limitado a un número escaso de bancos pequeños en EE.UU.; falta de liquidez en los mercados de activos financieros, como muestra el movimiento de máximo a mínimo en el bono del Tesoro de EE.UU. durante la semana pasada, que duplica el movimiento más extremo conocido en los último 30 años; y problemas para ejecutar planes de negocio diseñados en épocas de abundancia de liquidez y tipos bajos bajo el supuesto de que esas condiciones iban a seguir así. Este ha sido el problema de Credit Suisse», destacan en CaixaBank AM.

Para Miguel Roqueiro, director general y de Inversiones de Acacia, la situación actual es muy diferente a la que existía en 2008 con la caída de Lehman Brothers y su contagio a todo el sistema financiero. «A diferencia de entonces, hoy los reguladores y autoridades saben lo que tienen que hacer, y de hecho, ya han reaccionado rápido y de forma coordinada». No obstante, advierte de que el riesgo de falta de liquidez existe y puede generar problemas.

Sobre los temores de contagio, en Metagestión son más cautos y creen que la historia puede repetirse: «Exageradas fueron las caídas vistas en 2008 en adelante. Los inversores no entendíamos los riesgos porque nadie era capaz de determinar la magnitud de los mismos. Hoy dicen que los bancos están más capitalizados, y es cierto, pero eso solo es un barómetro para medir el impacto potencial de un bank run o de una renovada crisis de liquidez. No me tranquiliza nada saber que los inversores de deuda híbrida o convertible pueden ver sus posiciones reducidas a cero. Tampoco que Biden esté rescatando a todos los ahorradores. Se siguen tomando las decisiones de manual porque no hay capacidad para ir más allá, eso es lo que nos preocupa. El riesgo de contagio es evidente ya que un banco es un banco y la lección de la GCF a los gestores que tenemos experiencia nos sirvió de aprendizaje de que lo peor, efectivamente, puede volver a pasar», explica Roldán.