Arcano Partners y Kitra, boutique de asesoramiento financiero fundada por Giuseppe Latorre (antiguo socio y responsable global de Deal Advisory Financial Services y EMA Deal Advisory Head en KPMG) y Fabrizio Montaruli (antiguo responsable de Corporate Finance en KPMG en Roma), han firmado un acuerdo de asociación estratégica a largo plazo en el mercado italiano.

Giuseppe Latorre, CEO y presidente, y Fabrizio Montaruli, CEO de Kitra Advisory, controlan una participación del 80% en la empresa, mientras que el 20% restante está en manos de la entidad crediticia italiana IBL Banca, que apoya a la empresa como inversor de referencia, financiero e industrial.

Según explican la alianza, con la que Arcano Partners consolida su estrategia de expansión internacional, tiene como objetivo impulsar la creación de una boutique independiente centrada en operaciones de M&A en Italia. En concreto señalan que el objetivo de este acuerdo es “combinar los más de veinte años de experiencia de Arcano en banca de inversión, área en la que la firma es líder en España y Portugal, con la fuerte especialización de Kitra Advisory en asesoramiento estratégico a entidades financieras para convertir a Kitra Advisory en líder del mid-market italiano a medio plazo”.

Además, y gracias a la consolidada relación de Kitra Advisory con las principales instituciones financieras italianas (bancos, compañías de seguros, banca privada), la alianza acelerará el crecimiento del negocio de gestión de activos alternativos de Arcano Partners en Italia. Asimismo, impulsará Arcano Research, la unidad de análisis de mercado e investigación macroeconómica de la firma; así como el negocio de Asset & Capital Finance (ACF). Paule Ansoleaga, directora general de Arcano Italia, seguirá dirigiendo el desarrollo del negocio de gestión de activos de la firma española en el país.

“Los equipos de Kitra y Arcano comparten un espíritu emprendedor y una ética de trabajo centrada en el cliente muy similares. Esta alianza supone un nuevo hito en la expansión de Arcano Partners en Italia, un mercado clave para la firma. Arcano, con el apoyo de Kitra, desarrollará una oferta de productos financieros únicos y a medida, basada en las necesidades reales de los inversores italianos», apunta Álvaro de Remedios, presidente de Arcano Partners.

Por su parte, Mario Giordano, consejero delegado de IBL Banca Group, señala: “Kitra Advisory, en la que somos inversores, aprovecha la experiencia y el conocimiento de dos destacados gestores como Giuseppe Latorre y Fabrizio Montaruli. Ahora, la alianza con Arcano Partners, que cuenta con 20 años de experiencia en asesoramiento financiero internacional y gestión de activos alternativos, permitirá a Kitra posicionarse como una nueva plataforma europea de inversiones alternativas”.

“Kitra en griego antiguo significa fuerza, solidez y capacidad de decisión. Esta empresa representa un ambicioso proyecto nacido del deseo de Giuseppe y mío de vivir nuevas aventuras profesionales; el Consejero Delegado de IBL Banca, Mario Giordano, y el Presidente de Arcano Partners, Álvaro de Remedios, con funciones diferentes, creyeron en nosotros y en nuestro proyecto de crear un operador innovador e independiente en el segmento del asesoramiento financiero», declaró Fabrizio Montaruli, presidente y CEO de Kitra Advisory. En línea con la continuidad de esta significativa alianza, los equipos de Arcano Partners y Kitra en Italia trabajarán juntos en las oficinas de Milán.

QImpact es una gestora española de capital riesgo que nace en 2020. Cuenta con dos fondos: el Q-Impact I, casi totalmente invertido en ocho compañías, y el Q-Impact II, con un tamaño objetivo de 120 millones de euros y que ya ha comprometido el 40%, a septiembre de 2022, de su totalidad. Pablo Valencia, CEO de QImpact, reconoce que le gustaría que los grandes inversores a los que van dirigidos estos vehículos empiecen a considerar la inversión de impacto como una clase de activos. Quieren llevar a cabo proyectos de éxito y, para ello, forman parte del accionariado y también de los consejos para contar con peso en la toma de decisiones. Las carteras de sus fondos son equilibradas, pero ahora están focalizados en problemas críticos como el paro juvenil, puesto que invierten en educación, en desarrollo rural y modernización de la agricultura.

¿Por qué hay que invertir buscando un impacto? ¿Es algo de lo que somos cada vez más conscientes?

Todo lo que hacemos tiene un impacto, positivo y también negativo. La inversión también genera un impacto. Nosotros abogamos por invertir teniendo en cuenta ese impacto. Es decir, añadir un criterio adicional a la toma de decisiones de inversión. Inicialmente, la inversión sólo se midió en términos de rentabilidad. Posteriormente, tras la crisis de 1929 se incluyó el criterio de riesgo y durante décadas se ha desarrollado toda la teoría de carteras de acuerdo con el binomio riesgo-rentabilidad. Lo que abogamos los inversores de impacto es tener ese impacto también como tercer factor en la toma de decisiones y pasar al trinomio rentabilidad- riesgo –impacto. De esta forma, pasamos a emplear un marco de decisión más amplio y más complejo, pero también con mucho más potencial para tomar mejores decisiones. Mejores en el sentido que ya no sólo miran por el interés financiero de los inversores, sino también por el de la comunidad en que se desenvuelven. Comienza a haber evidencia –la experiencia de la inversión de impacto es aún corta– de que invertir con criterios de impacto, minimiza riesgos y aumenta la rentabilidad. Las empresas que tienen en cuenta el impacto social y medioambiental en su modelo de negocio desarrollan una serie de ventajas que las hace más rentables a largo plazo y más resilientes a los cambios del mercado: fidelizan mejor a sus clientes, atraen a mejor talento, tienen menos riesgo regulatorio… Todo esto, a largo plazo, supone ventajas competitivas, y por tanto menos riesgo y mayor valor.

¿Qué porcentaje debería suponer la inversión de impacto en una cartera de inversión? En qué medida está ahora infraponderada?

De acuerdo con el último informe publicado por SpainCap, la inversión de impacto en España representa apenas el 1% de los fondos bajo gestión en capital privado (fondos ilíquidos). Este importe dista mucho del de otros países de la OCDE. El objetivo del sector es que la inversión de impacto represente entre el 10% de los fondos gestionados, y con ello alcancemos lo que Ronald Cohen denomina el “tipping point” de la inversión de impacto, cuando será difícil que los inversores obvien esta estrategia.En cualquier caso, en España el peso en las carteras de los inversores institucionales es prácticamente cero, a pesar de todo lo que invierten en publicidad y marketing sobre inversión sostenible y de impacto. Nos gustaría que estos grandes inversores empiecen a considerar la inversión de impacto como una clase de activos, invirtiendo el porcentaje que cada uno considere adecuado. Nuestro papel como gestores es ponérselo fácil y generar casos de éxito que demuestren el potencial de la inversión de impacto como inversión alternativa rentable.

¿Por qué el capital riesgo es un sector interesante para este tipo de inversión? De hecho, es más viable la inversión de impacto en capital riesgo que en otros activos como renta fija o variable. ¿Por qué?

Entendemos como inversión de impacto aquella que de forma proactiva busca generar cambios en la sociedad o el medio ambiente, además de una rentabilidad en la inversión. Este nivel de involucración es más factible en inversiones directas en empresas no cotizadas a través del capital privado, que a través de inversiones de carácter más pasivo o financiero como puede ser la inversión en empresas cotizadas. Por ello, sí, el capital privado suele ser más atractivo que la deuda o la inversión en renta variable cotizada, ya que permite una mayor capacidad de involucración en la toma de decisiones y, al invertir directamente en los modelos de negocio y en los productos o servicios de la empresa, permite generar un impacto más directo y medible. Asimismo, a diferencia de las empresas cotizadas, las empresas no cotizadas no tienen la presión de los accionistas para maximizar los beneficios a corto plazo, lo que les permite enfocarse en objetivos a largo plazo, como solucionar problemas sociales y medioambientales que habitualmente requieren un enfoque a más largo plazo.

¿Es viable influir en la postura de las compañías de este modo? ¿Puede poner algún ejemplo de cómo han influido, como inversores, en las decisiones de impacto positivo de alguna compañía en la que están invertidos?

Efectivamente. En nuestro caso, al formar parte del accionariado con un porcentaje relevante y también de los consejos de las compañías, nos aseguramos de contar con peso en la toma de decisiones e incluso también materias reservadas para asegurar que la alineación financiera se mantiene durante toda nuestra inversión con la de impacto, fomentando prácticas empresariales sostenibles, mejoras en la gobernanza corporativa y el compromiso de las empresas con problemas sociales y medioambientales.En todas nuestras inversiones, elaboramos un plan de crecimiento y un plan de impacto. De esta forma aseguramos que el crecimiento y la creación de valor vaya en la misma dirección que el impacto social o medio ambiental que buscamos con la inversión.

¿Cómo seleccionan las firmas que están dentro de sus fondos? ¿Qué proceso siguen, cómo miden que son realmente y generan realmente un impacto positivo?

Como gestores de inversión de impacto, incorporamos el impacto en la toma de decisiones de todo lo que hacemos: a la hora de originar y elegir los sectores donde originamos, a la hora de invertir y elegir las empresas en las que invertimos, a la hora de gestionar y aportar valor a las compañías. En todo ello, vamos eligiendo y midiendo las métricas de impacto que nos proponemos en cada caso y le damos la misma importancia que a las métricas financieras. Hemos desarrollado una metodología de originación muy proactiva con la que somos capaces de identificar las pymes de mayor crecimiento en España y Portugal, que operan en sectores que contribuyen a solucionar los principales problemas sociales y medioambientales. Mapeamos todos los sectores relacionados con la sostenibilidad y la inclusión social para identificar los principales problemas y las soluciones empresariales más prometedoras. A continuación, analizamos profundamente aquellos “clusters” de compañías con los niveles de ebitda que nos encajan por tamaño y que se encuentran en fases de expansión y crecimiento y nos aseguramos de que la propuesta de valor y el modelo de negocio de las compañías tiene una intencionalidad y adicionalidad clara, generando un impacto genuino y realmente alineado con el desempeño financiero. Una vez hemos invertido, ayudamos a estas compañías a escalar y expandirse internacionalmente. Tenemos un enfoque de inversión muy activo con el que ayudamos en la digitalización, profesionalización de equipos, puesta en marcha de sistemas y medición y gestión del impacto para que sea una ventaja competitiva.

Dentro de las firmas en las que invierten, ¿qué factores de la ESG o el impacto se ven más? ¿Hay sobre todo impacto medioambiental o de gobierno, por ejemplo?

En primer lugar, es necesario diferenciar entre los factores ESG y la inversión de impacto. La inversión ESG se centra principalmente en evitar riesgos integrando factores ambientales, sociales y de gobierno corporativo en la toma de decisiones, mientras que la inversión de impacto va más allá y busca generar proactivamente un cambio social y/o ambiental positivo de manera intencional y medible, al mismo tiempo que genera un retorno financiero. En este sentido, las compañías en las que nosotros invertimos están muy centradas en realmente aportar valor y generar un impacto adicional. Cada una de ellas, se enfoca más en el tipo de impacto (social o medioambiental) en función del problema que quieran resolver (reducción paro juvenil, mejora condiciones de personas en riesgo de exclusión, desarrollo rural, reducción de emisiones o contaminantes…). Por supuesto, lo hacen además evitando riesgos e impactos negativos (ESG): asegurándose de que no causan un perjuicio medioambiental, implantando prácticas de buen gobierno corporativo, creando un buen ambiente de trabajo y cuidando de los empleados, etc.

En este sentido, ¿hay un nicho de producto por desarrollar en la parte social (la S) dentro de la ESG?

La inversión sostenible (ESG) se ha estado centrado históricamente más en cuestiones ambientales y de gobernanza corporativa que en la S social. No obstante, hay una creciente conciencia de que esta no es suficiente para abordar los principales desafíos sociales y ambientales a los que nos enfrentamos. La inversión de impacto social y ambiental busca invertir en empresas y proyectos que no solo cumplen con los criterios ESG, sino que también tienen un impacto social y/o ambiental positivo medible y verificable. Aunque la inversión de impacto social puede requerir un enfoque más activo y comprometido de los inversores, a menudo se considera que puede generar mejores retornos financieros y, al mismo tiempo, abordar los problemas sociales y ambientales más urgentes. En este sentido, se están desarrollando cada vez más productos financieros específicos para la inversión de impacto, como los bonos sociales y los fondos de inversión de impacto social, que buscan lograr tanto un impacto social positivo como un rendimiento financiero sólido.

Dentro de las carteras, ¿cuál es el sector en el que más estáis invirtiendo?

Buscamos carteras equilibradas. Estamos invirtiendo en problemas críticos como el paro juvenil, donde estamos invirtiendo en educación, en desarrollo rural y modernización de la agricultura. También, estamos invirtiendo en mercados desatendidos relacionados con la transición ecológica como puede ser la descarbonización de las islas o la descarbonización de grandes clientes industriales a través de la biomasa y el aprovechamiento de residuos.

¿Creéis que el actual auge de la renta fija, que está atrayendo a muchos inversores, puede frenar de algún modo el interés de los inversores por el capital riesgo o por la ESG o tendrá continuidad?

Después de casi una década, la renta fija es una clase de activo que está cobrando mucha importancia en las carteras de los clientes. Con lo cual, por supuesto que eso va a afectar a que se destinen más fondos a ello y menos a todo lo que es renta variable e inversión privada (incluyendo inversión de impacto). Sin embargo, los que creemos que están algo más a salvo dentro de toda la renta variable es todo lo que tiene que ver con la transición ecológica y la inversión de impacto, dónde la decisión de inversión depende también de una convicción o de una vocación de los inversores y por tanto no están tan afectados como otras inversiones de renta variable o inversión privada generalista.

¿Para qué tipo de inversor están dirigidos vuestros fondos?

Nuestros fondos van dirigidos principalmente a inversores profesionales a partir de personas con alto patrimonio, grandes patrimonios familiares y también inversores institucionales.

¿Sois partidarios de realizar rotaciones habituales en la cartera de los fondos?

Nuestra obsesión es aportar valor a las compañías, ayudarles a crecer, a profesionalizarse, a digitalizarse y a gestionar su impacto para crear ventajas competitivas sostenibles en el tiempo. Por tanto, nos encontramos con que el periodo de maduración de cada inversión en algunos casos requerirá más tiempo y en otras, como hemos visto en el fondo I, puede producir rotaciones mucho más rápidas en menos de dos años una vez que alcanzan tanto su periodo de maduración financiera como los objetivos de impacto que nos hemos marcado.

¿Qué diferencias existen entre las inversiones del Q-Impact II y Q-Impact I?

Nuestro segundo fondo da continuidad al primero y seguimos apostando por la educación, la inclusión social, las personas mayores, la reducción de emisiones industriales y el fomento de procesos de economía circular para reducir la contaminación. Aumentamos algo la escala de los tickets y el tamaño de las empresas en que invertimos, pero con la misma estrategia de originación, creación de valor y de alineamiento con la creación de impacto.

¿Habrá pronto un Q-impact III?

Nuestro proyecto es a largo plazo y nuestro último objetivo es ser una alternativa de inversión para todos los inversores, incluyendo los mayores inversores institucionales. Estamos viendo el potencial de generación de cambio de la inversión privada y eso es lo que tratamos de desarrollar con casos de éxito para ponérselo fácil a todos los inversores. Al final, si conseguimos una rentabilidad de mercado y un impacto significativo es difícil quedarse fuera la inversión de impacto.

Indexa Capital continúa con su expansión internacional y ahora ha puesto un pie en Francia, siete años después de su nacimiento en España y dos años después de su lanzamiento en Bélgica. “Damos un paso más en nuestra aspiración de convertirnos en la entidad líder a la que inversores particulares de Europa continental acudan para realizar sus inversiones”, señala François Derbaix cofundador y co-consejero delegado de Indexa.

A diferencia de España y Bélgica, donde ofrece un servicio de gestión discrecional de carteras de fondos de inversión, Indexa arranca en Francia con un seguro de vida-ahorro (assurance-vie), que es el formato de ahorro-inversión a largo plazo más popular en Francia.

La inversión total en seguros de vida-ahorro (assurance-vie) en Francia suma más de 1,8 billones de euros (según France Assureurs, 12/2022), un importe más de tres veces superior a la inversión total en fondos de inversión en España (569.000 millones de euros a cierre de 2022, según datos de Inverco).

El nuevo contrato de seguro de vida-ahorro, llamado Indexa Vie Spirica, ofrece una gestión bajo mandato con unos costes totales de media de 0,81% al año, entre los más bajos del mercado. El coste total incluye un 0,67% de comisión de gestión y un 0,14% de costes medios de los fondos indexados en los que invierte el seguro de vida-ahorro.

“Se trata de un mercado mucho más grande que el mercado de fondos en España, dominado por las mayores empresas de seguros francesas y con un nivel de comisiones todavía muy alto. A modo de ilustración, los gestores automatizados franceses ofrecen seguros de vida-ahorro invertidos en ETFs con costes totales en torno al 1,6% de costes totales anuales, el doble que Indexa Vie Spirica», comenta François Derbaix, cofundador y consejero delegado de Indexa Capital e Indexa Courtier d’Assurance.

La filial francesa es Indexa Courtier d’Assurance (corredor de seguros autorizado en Francia), sociedad hermana de Indexa Capital AV y filial al 100% de Indexa Capital Group, que prepara su salida a BME Group este mismo año.

Acuerdo con Spirica

Indexa Capital operará en Francia gracias a un acuerdo de colaboración con Spirica, referente en seguros de vida digitales y a medida con una facturación en 2021 de 1.474 millones de euros. El seguro de vida-ahorro que comercializará Indexa en Francia invierte en unidades de cuentas (unités de compte) invertidas prácticamente en los mismos fondos que las carteras que ofrece Indexa en España y Bélgica, con diversificación global y costes totales entre los más bajos del mercado.

“Por experiencia, sabemos que los servicios financieros son muy difíciles de internacionalizar y que Francia es un mercado especialmente complicado para los grupos no franceses, pero pensamos que, ofreciendo el mejor servicio para los clientes, al mejor precio, tenemos posibilidad de alcanzar un volumen significativo en Francia”, señala Derbaix.

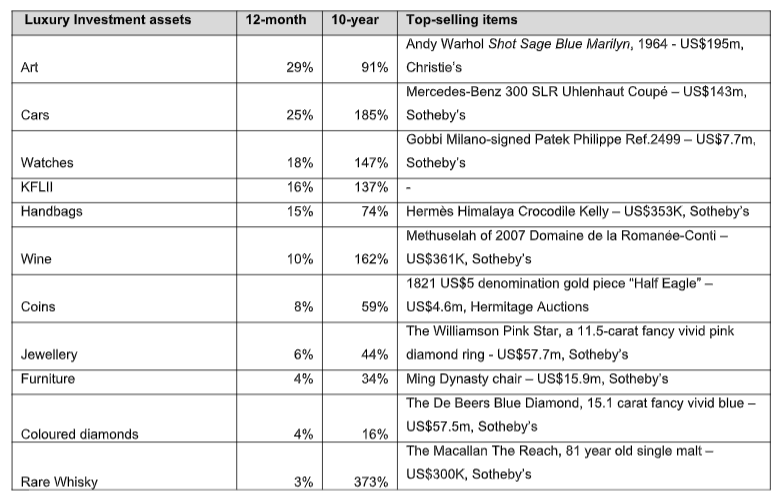

La inversión en arte lidera el último informe Knight Frank Luxury Investment Index, con un incremento de precios del 29% en 2022 con respecto al año anterior, según recoge The Wealth Report 2023, el informe anual de la consultora internacional Knight Frank. El informe ofrece su perspectiva sobre la riqueza mundial, los inmuebles prime, la inversión y las tendencias en el planeta. Este índice mide la evolución de 10 bienes de lujo no inmobiliarios, las cuales elevaron su valor el 16% de media el año pasado, batiendo holgadamente la inflación, y mejorando el retorno de la mayoría de activos de inversión tradicionales, como los mercados de valores bursátiles e incluso el oro.

La mitad de los activos que recoge el citado índice se revalorizaron a un ritmo de doble dígito el año pasado. Los coches clásicos elevaron un 25% su valor, siendo el segundo activo más valioso, después del arte, obteniendo su mejor registro de los últimos nueve años. En este sentido, una transacción valorada en 143 millones de dólares de un Mercedes-Benz Uhlenhaut Coupé batió holgadamente el récord del coche más caro vendido el año pasado.

Por su parte, los relojes de lujo ocuparon el tercer lugar, con un 18% más de valor a finales de 2022. El tamaño de mercado de las operaciones registradas en las tres principales casas de subastas se incrementó el 33% en 2022, hasta un total de 475 millones de libras, con 40 piezas vendidas por encima del millón de libras, resultando ser 12 más que el año anterior.

Para Andrew Shirley, autor del Knight Frank’s Luxury Investment Index, los resultados del índice muestran cuán resiliente es la inversión en estos activos para las grandes fortunas a pesar de los vaivenes macroeconómicos y de la geoestrategia. Por su parte, Sebastián Duty, de Art Market Research explica, como principal motivo de este mayor rendimiento del arte, por los precios estelares abonados por los grandes coleccionistas por obras de museo. «Algunas colecciones singulares produjeron excesos por un total de 2.500 millones de dólares, más del doble de las ventas de colecciones en 2021”, sentencia.

Por su parte, el vino incrementó su valor el 10%, por debajo del 16% de 2021, y el whisky, que en los últimos diez años se ha revalorizado el 373%, siendo un activo sólido de inversión, apenas se revalorizó un 3% el año pasado.

La Française Real Estate Managers (REM) ha anunciado que Thierry Molton y Guillaume Allard se unen al Consejo de Administración de la sociedad de gestión de activos, con efecto a partir de abril de 2023. Según explican, sucederán a Marc-Olivier Penin y se les confiará la codirección de la división retail de La Française REM, encargada de la oferta inmobiliaria adaptada a clientes particulares. La división también incluye a los vehículos de inversión inmobiliaria colectiva y los unit linked para aseguradoras. En este nuevo marco de gobernanza, Philippe Depoux, director general de La Française Real Estate Managers, contará con el apoyo de un equipo directivo experimentado.

En la división retail, Thierry Molton será nombrado director general de La Française REM, responsable de activos inmobiliarios para clientes privados, incluidas las actividades de inversión, gestión de activos y venta de inmuebles para todas las clases de activos. Y Guillaume Allard será nombrado director general adjunto de La Française REM, responsable de fondos y finanzas para la división minorista, incluyendo la gestión de fondos, la financiación inmobiliaria, la contabilidad (fondos y activos), la elaboración de informes y la comunicación financiera de los productos inmobiliarios.

En la división Institucional – Francia y división Internacional, David Rendall, director general adjunto de La Française Real Estate Managers seguirá encargado de la dirección general de esta división, ocupándose de la gestión de mandatos inmobiliarios, fondos temáticos y club-deals para clientes institucionales en estrategias Core/Core+, de valor añadido y oportunistas.

Depoux ha apreciado el compromiso de Marc-Olivier Penin, a quien suceden los nuevos incorporados, durante los 20 años que estuvo en el equipo, siendo fundamental en el desarrollo de la compañía. Recibe el nombramiento de Thierry, Guillaume y Marc-Olivier, quienes han trabajado juntos durante muchos años en soluciones inmobiliarias innovadoras como los vehículos unit-linked: «Pasaremos a un dúo con este nuevo marco de gobernanza. Thierry y Guillaume me informarán directamente a mí y tienen toda mi confianza para garantizar la continuidad de la calidad de la oferta inmobiliaria para inversores privados».

Cabe destacar que ambos tienen una larga trayectoria en el sector. Thierry Molton, de 55 años, cuenta con 28 años de experiencia en el sector inmobiliario. Comenzó su carrera como auditor en 1995 en en el departamento inmobiliario de la empresa de auditoría y contabilidad Vivian et Associé, antes de incorporarse a FoncièreBellecour como director financiero. Tres años más tarde, con Management Business Property, Thierry se convirtió en director de operaciones inmobiliarias y financieras. En 2008, se incorporó a La Française Real Estate Managers, primero como director de operaciones inmobiliarias y financiación y después como director de gestión de activos. Actualmente, Thierry es director de activos Inmobiliarios comerciales en La Française Real Estate Managers, cargo que ocupa desde 2020. Es diplomado en Contabilidad.

Y Guillaume Allard, de 38 años, cuenta con 16 años de experiencia. Comenzó su carrera en 2007 en DTZ Eurexi como gestor de proyectos y se incorporó a La Française Real Estate Managers en 2011, primero como gestor de carteras inmobiliarias y después como gestor de fondos inmobiliarios. En 2017, fue ascendido a director de gestión de fondos SCPI. Guillaume es actualmente director de financiero de fondos minoristas, cargo que ocupa desde 2021. Es licenciado por la Ecole Spéciale des Travaux Publics, du Bâtiment et de l`Industrie.

Foto cedidaNitesh Shah, director de materias primas y análisis macroeconómico en WisdomTree.

Nitesh Shah, director de materias primas y análisis macroeconómico en WisdomTree, considera que las materias primas han experimentado una gran recuperación en los últimos años, con una rentabilidad del 27% en 2021 y del 15% en 2022. Según su análisis, una combinación de ayudas fiscales y monetarias en las primeras fases de la pandemia de COVID-19 contribuyó a mitigar los daños causados a la demanda por una de las recesiones económicas más severas de los últimos años y tras levantarse las restricciones por el COVID-19, la demanda de materias primas se reactivó con fuerza.

“En 2022, la invasión ucraniana fue un factor de inestabilidad para la oferta, que limitó el suministro de productos energéticos y agrícolas y elevó aún más los precios de las materias primas. Muchos bancos centrales de países desarrollados endurecieron su política monetaria en el primer semestre de 2022, y las presiones inflacionistas se convirtieron en las más extremas desde 1981. Las materias primas volvieron a demostrar una vez más que eran una de las mejores clases de activos para protegerse de la inflación extrema. Tras haber quedado rezagados, los bancos centrales de los países desarrollados intentaron adelantarse y aplicaron la política monetaria más agresiva desde principios de los años ochenta”, defiende Shah.

El experto de WisdomTree reconoce que han aparecido “adversidades cíclicas” para las materias primas, pero defiende que siguen siendo un “buen escudo contra la tormenta”. Entre esas dificultades, Shah apunta al descenso de los precios de la energía y la desaceleración económica derivada de las medidas monetarias restrictivas en los países desarrollados repercutió en esta clase de activos. “Los indicadores principales compuestos (CLI), diseñados para proporcionar señales tempranas de puntos de inflexión en los ciclos económicos, dieron un giro decisivo incluso antes de que comenzara 2022, aunque el rendimiento de las materias primas alcanzó su punto máximo en 2022. Los CLI siguen disminuyendo, lo que indica que las materias primas aún se enfrentan a factores cíclicos adversos”, explica.

Fortalezas estructurales

Pese a estas adversidades, el experto ve tres fortalezas estructurales. En particular, considera que la reapertura de China contrarresta todas esas adversidades. “Ahora que China ha abandonado su política de COVID cero, la actividad económica nacional se está recuperando con fuerza. De hecho, las impresiones de enero y febrero de los índices de gestores de compras (PMI) en 2023 parecen alentadoras. Tanto el PMI manufacturero como el no manufacturero subieron claramente por encima de 50. Además, el dato de febrero mostró que los PMI manufactureros alcanzaron niveles que no se veían desde 2012, lo que subraya que la recuperación impulsada internamente está llegando a la industria, así como a los servicios”, argumenta Shah.

Además de China, según su análisis, las materias primas deberían ver un respaldo estructural a largo plazo por una transición energética y un repunte del gasto en infraestructuras. “Además, estos catalizadores podrían impulsar otro superciclo en las materias primas. Los superciclos coinciden con periodos de industrialización y urbanización en los que la oferta de materias primas no pudo seguir el ritmo de crecimiento de la demanda. ¿Podríamos estar a punto de vivir otro superciclo? Consideramos que existen algunas bases estructurales sólidas, pero por ahora, la dinámica del ciclo económico, incluido un riesgo creciente de recesión, podría dominar el comportamiento de los precios a corto plazo”, apunta.

Sobre la transición energética, Shah explica que lograr los objetivos marcados supondrá un aumento considerable de la demanda de metales. “Los metales son fundamentales para la fabricación de baterías, la electrificación del consumo de energía eléctrica, los electrolizadores, las bombas de calor y otras tecnologías necesarias para la transición energética. Los datos de la Agencia Internacional de la Energía indican que, en una situación de emisiones netas cero, los suministros de materiales críticos van a ser desgraciadamente inferiores a la demanda, tanto en términos de minería como de producción de materiales”, comenta.

Por último, señala que el repunte de las infraestructuras que están apoyando los gobiernos de países desarrollados, también será clave. Por ejemplo, en EE.UU. se han aprobado tres leyes en este sentido que tienen un presupuesto combinado de casi 2 billones de dólares y en el caso de la Unión Europea, el plan REPowerEU de la Unión Europea también requerirá un gran gasto en infraestructuras energéticas.

“Es probable que las materias primas se vean fortalecidas por el apoyo político mundial a la transición energética. Asimismo, puede que también el gasto en infraestructuras generales sufrir contratiempos cíclicos este año, mientras que la inversión en infraestructuras ecológicas podría dar lugar a una nueva carrera armamentística, ya que los países compiten por apoyar a sus industrias y mantener la seguridad energética y de los recursos”, concluye el experto de WisdomTree.

El 61% de las empresas cotizadas españolas cree que los inversores minoristas tienen una orientación a largo plazo o hacia el dividendo. Esta es una de las principales conclusiones del estudio elaborado por evercom y Sigma Rocket entre directores y responsables de Relaciones con Inversores de compañías del Ibex 35, del mercado continuo y de BME Growth, con el objetivo de analizar el presente y futuro de las relaciones de la empresa cotizada española con los inversores minoristas.

Concretamente, cuatro de cada diez compañías cotizadas consideran que el inversor está orientado principalmente hacia el largo plazo, frente a un 21% que cree que el minorista piensa en el dividendo; un 18% que considera que es un inversor especulador y otro 16% que lo encuadra como irracional, ya que está guiado por los sesgos y las emociones, según cada momento del mercado.

El 53% de las compañías cotizadas en España tiene en manos de inversores minoritarios más del 10% del capital, mientras que, en el 11% de las empresas, el porcentaje en poder de inversores retail se eleva por encima del 50%. Seis de cada diez cotizadas creen que se mantendrá una estructura accionarial similar en los próximos años, frente a un 21% que cree que se incrementará el peso de los minoritarios dentro de las compañías.

El comportamiento de la acción, la política de dividendos y los criterios de gobernanza son, por este orden, las cuestiones que más preocupan al inversor minorista. La mitad de las compañías considera necesario para el mercado y las cotizadas incluir un tramo minorista en la estructura de colocación de acciones, en salidas a Bolsa (OPV) o en colocaciones por desinversión de un accionista de referencia. Asimismo, el 84% de las cotizadas cree relevante, para la liquidez del valor, disponer de minoristas en la estructura accionarial. Sin embargo, casi tres de cada diez lo acotan solo a partir de un nivel de participación en la estructura accionarial.

Acciones concertadas de minoristas

Además, un 18% de las empresas cotizadas considera que se pueden producir fenómenos de acciones concertadas en el mercado entre inversores minoristas, como el que aconteció en la estadounidense GameStop. Por el contrario, un 24% no observa tal posibilidad, aunque existe una mayoría (58%) que no tiene una respuesta clara acerca de esta cuestión.

PATRIZIA, especialista en activos reales globales, e iCapital, plataforma fintech global que impulsa el acceso a productos de inversión alternativos en el sector de la gestión de patrimonios, se asocian para ofrecer a los gestores de patrimonios acceso a determinadas soluciones de inversión de PATRIZIA disponibles a través de Allfunds, la mayor red de distribución de fondos del mundo, y socio estratégico de iCapital.

PATRIZIA aprovechará la plataforma tecnológica y las soluciones de estructuración de iCapital para proporcionar a los gestores de patrimonios y a sus clientes acceso a la amplia experiencia de PATRIZIA en el mercado, construida a lo largo de casi 40 años, y a su conjunto de estrategias de inversión alternativa en bienes inmuebles directos e infraestructuras. La asociación es un hito importante en la expansión de PATRIZIA en el sector del private wealth, ya que aborda el creciente apetito de los particulares con patrimonios elevados y ultra elevados por las inversiones en activos alternativos, aprovechando su larga experiencia como gestor de activos inmobiliarios de grado institucional. A través de iCapital, los proveedores de activos reales de calidad institucional ofrecen sus productos a los profesionales de la inversión de todo el mundo.

La asociación comenzará con una estrategia de inversión de impacto, que tiene como objetivo construir comunidades sostenibles y preparadas para el futuro que contribuyan a 8 de los 17 Objetivos de Desarrollo Sostenible (ODS) de las Naciones Unidas. La estrategia, que pretende satisfacer las necesidades residenciales y de infraestructura social, está clasificada como un fondo del artículo 9 del SFDR (un fondo cuyo objetivo es la inversión sostenible o una reducción de las emisiones de carbono). Ofrece soluciones a tres retos sociales específicos: vivienda asequible, bienes inmuebles ecológicos e inclusión y conectividad. Además de un atractivo rendimiento financiero, pretende ofrecer un rendimiento social y medioambiental positivo supervisado a través de un marco de información específico e innovador.

Sebastian Baer, director de soluciones patrimoniales de PATRIZIA, afirma que “como gestor de inversiones independiente líder en activos reales, PATRIZIA establece estándares de sostenibilidad, inteligencia de datos y alcance global. Ahora ponemos nuestras soluciones institucionales a disposición de los intermediarios financieros del sector del private wealth. En el futuro, ofreceremos productos de valor añadido seleccionados, así como inversiones según los artículos 8 y 9″.

Marco Bizzozero, director de internacional de iCapital, explica que «nos complace asociarnos con PATRIZIA, un gestor de activos independiente líder en activos reales, y apoyarles con nuestra tecnología y soluciones para proporcionar a los gestores de patrimonio y a sus clientes un acceso más amplio a las estrategias de inversión de impacto de PATRIZIA, contribuyendo así a movilizar capital privado para abordar las necesidades de infraestructura social».

Entre las ideas de inversión que proponen desde BNY Mellon IM se encuentran los bonos municipales de infraestructura de EE.UU. Según explica la gestora, son el principal mercado de financiación para la construcción de infraestructuras públicas en el país, algo prometedor si tenemos en cuenta el gran plan que la Administración Biden lanzó en noviembre de 2021 y que proyectaba una inversión de 550.000 millones de dólares para carreteras, vías, red eléctrica, banda ancha y agua potable.

Una de las características de este mercado es su tamaño, ya que encontramos estados individuales del país tienen grandes economías por sí solos, y su PIB es comparable al de naciones soberanas. Por ejemplo, el PIB de California es equivalente al de Francia.

“Establecido en 1812, este mercado ha sobrevivido y prosperado bajo numerosos entornos políticos y económicos. Básicamente, estos títulos brindan acceso a inversiones líquidas en infraestructura con rentabilidades y riesgos similares a los de la renta fija. Además, el valor relativo de los bonos municipales frente a los treasuries y los bonos corporativos estadounidenses sigue siendo atractivo, sobre todo si consideramos su historial de poquísimos incumplimientos, sus ventajas de diversificación frente a otras clases de activo y la exposición que brinda a todo el país”, explican desde la gestora.

En esta clase de activos, que están emitidos por estados, ciudades, condados y sus autoridades municipales locales, el inversor puede encontrar dos tipos principales de bonos municipales, según indican desde BNY Mellon IM: “Bonos de obligación general, no garantizados por activos específicos, con lo que su amortización depende de la plena fe y crédito y del poder tributario de su emisor. Y bonos de ingresos, respaldados por flujos de ingresos procedentes de proyectos sostenibles específicos, como generación de electricidad, sistemas de tratamiento de aguas, etc”.

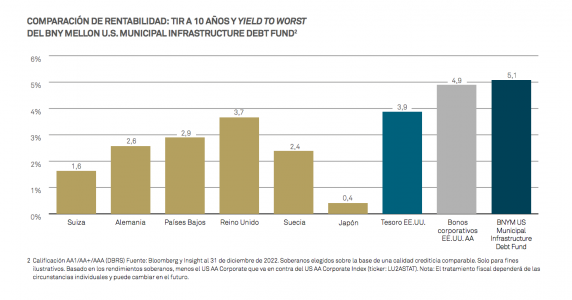

Para la gestora, es un tipo de bono que ofrece renta y seguridad. “En un mundo sediento de renta, los bonos municipales representan una de las mejores oportunidades disponibles, e incluso una inversión potencialmente superior si tenemos en cuenta el riesgo relativamente bajo que conllevan. Desde una perspectiva de rentabilidad al vencimiento, el BNY Mellon US Municipal Infrastructure Debt Fund ofrece una TIR más alta que la de bonos corporativos de calificación similar, y considerablemente superior a la de la deuda pública estadounidense”, concluyen desde BNY Mellon IM.

Quizás, una buena forma de comenzar a explicar cómo somos en Baillie Gifford y qué hacemos, sería explicar lo que no somos. No somos inversores pasivos que piensan que el mercado es eficiente y que los precios actuales de las acciones reflejan las perspectivas futuras de las empresas. Ni tampoco creemos que las decisiones de inversión se puedan tomar solo con números, incluso aunque se empleen modelos financieros y algoritmos complejos. La gestión pasiva tiene su razón de ser porque ofrece acceso al mercado a bajo coste y, ha demostrado, además, que de media, ofrece mejores resultados después de deducir las comisiones que la inmensa mayoría de los gestores activos.

Sin embargo, la gestión pasiva tiene poco que ver con el proceso de asignación de capital a empresas innovadoras que nosotros hacemos. Tampoco somos un gestor activo típico; creemos que este término se ha convertido en una descripción comodín que resulta muy poco útil para los inversores. Muchos gestores de fondos se han adueñado de esta expresión de “gestión activa”, porque piensan que este término sugiere “actividad”, mientras que para Baillie Gifford significa, simplemente, que la inversión no reproduce un índice. Y la realidad es que gran parte de la actividad de la gran mayoría de gestores “activos” está más relacionada con tratar de superar a otros inversores mediante especulación a corto plazo, que con lo que de verdad importa que es la asignación de capital a largo plazo, dando paciencia a las compañías para que desarrollen todo su potencial. De hecho, creemos que definir únicamente “activo” como diferente de un índice es empezar con mal pie. Esta es la razón por la que la mayoría de los inversores activos no consiguen ofrecer rentabilidades superiores a las de las estrategias de inversión pasivas a largo plazo; ya que ni siquiera están tratando de hacer el trabajo fundamental de un inversor, que es aportar capital a compañías de alto valor añadido para sus proyectos a largo plazo.

Algunos ven el fracaso colectivo de la gestión activa como un argumento para abrazar la gestión pasiva. Nosotros, en cambio, vemos esta situación como una oportunidad para seguir insistiendo en nuestro propósito original de desplegar el capital de los clientes en actividades tangibles que generen beneficios. Por eso creemos que la labor que realizamos en Baillie Gifford es “inversión verdadera” en proyectos de largo plazo, y es muy distinta de la labor de la gran mayoría de gestores llamados activos.

Nos centramos en lo que realmente importa. Invertir de verdad (con mentalidad industrial y productiva, y no especulativa) no es fácil en un mundo en el que las noticias están disponibles las 24 horas del día y donde la complejidad y el ruido se confunden con el juicio racional. Requiere la determinación de centrarse únicamente en lo que realmente importa, pensar de forma independiente y mantener una perspectiva a largo plazo. Requiere la voluntad de ser diferente, aceptar la incertidumbre y contemplar la posibilidad de equivocarse. Sobre todo, requiere un rechazo de la actual creencia popular que ha llevado a nuestro sector por el mal camino: la gestión de inversiones no es una cuestión de potencia de procesamiento, negociación y velocidad. Se trata de imaginación, creatividad, y de ser capaz de ver lo que una empresa puede crear a largo plazo, así como de trabajar de forma constructiva en nombre de nuestros participes con personas y empresas que nos inspiran y que tienen mejores ideas que nosotros.

Baillie Gifford es una empresa privada no cotizada, propiedad exclusiva de sus socios. Este aspecto constituye la piedra angular de nuestra filosofía: no tenemos imperativos comerciales a corto plazo ni accionistas externos que nos distraigan. Solo tenemos que hacer lo mejor para nuestros clientes, y eso es lo que ha sostenido nuestro negocio durante más de 110 años.

Creemos que nuestro enfoque de inversión no solo ofrece buenos resultados a los inversores, sino que también contribuye al desarrollo de empresas excelentes que satisfagan las necesidades y deseos de las personas, beneficiando así a la sociedad en su conjunto. Invertir de forma responsable a largo plazo no es incompatible con ofrecer rentabilidad a nuestros clientes, sino que es parte intrínseca del proceso.

Tribuna de Stuart Dunbar, socio de Baillie Gifford.