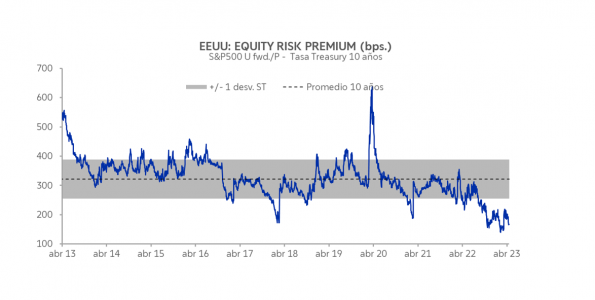

¿La renta fija en spotlight?

| Por Romina López | 0 Comentarios

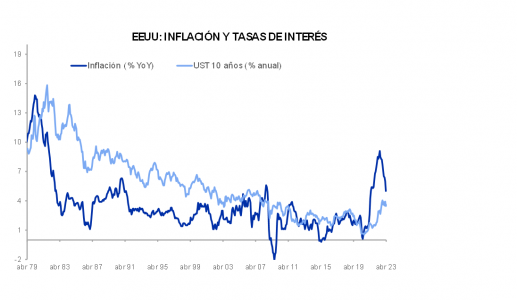

En este nuevo contexto global de tasas de interés al alza, presiones inflacionarias desencadenadas principalmente por las políticas monetarias expansivas aplicadas por los bancos centrales durante la pandemia, junto a una nueva realidad geopolítica, se despierta nuevamente el apetito de inversores y gestores de portafolio por la renta fija. Relegada en los últimos años debido a los bajos tipos de interés, este asset class está sirviendo actualmente como herramienta de protección del poder adquisitivo ante la inflación.

La reciente quiebra en marzo de Silicon Valley Bank (SVB), que generó una alerta en todos los mercados, aumentando la preocupación por el impacto en el sector financiero en general y en la política monetaria mundial, reforzó la inversión en instrumentos de renta fija como una opción interesante para los inversores.

La multinacional financiera estadounidense Morgan Stanley apuesta por los bonos. Los clasifica como los posibles grandes vencedores de 2023. «Esto será particularmente cierto en el caso de los bonos de alta calidad, que históricamente se han comportado bien después de que la Reserva Federal (Fed) deje de subir los tipos de interés, incluso cuando le sigue una recesión», explicó Andrew Sheets, estratega jefe de Morgan Stanley Research.

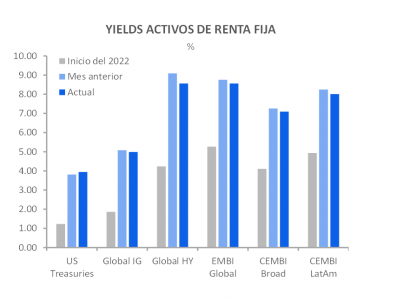

Por primera vez desde 2007, casi el 90% del mercado de bonos está rindiendo por encima del 4%. Según explica BlackRock, la subida de tasas ha traído los retornos más altos que el mercado de bonos de EE.UU. ha registrado en más de una década

El retorno ofrecido por algunos instrumentos de renta fija, en ciertos países de América Latina, provee una oportunidad única de captar inversores locales o internacionales a través de herramientas de securitización y creación de vehículos de inversión offshore o ETPs (Exchange-Traded Products), que permiten aumentar su distribución exponencialmente.

Desde FlexFunds, durante el último año podemos confirmar que la creación de ETPs con este tipo de estrategia ha ido en aumento. Con el foco principalmente en inversores latinoamericanos, se busca ofrecer:

- Estabilidad: Las inversiones en renta fija suelen ser consideradas estables y de bajo riesgo en comparación con otras opciones existentes en carteras. Esto se debe a que los instrumentos de renta fija ofrecen una tasa de interés fija que se paga periódicamente, lo que proporciona una fuente constante y recurrente de ingresos.

- Previsibilidad de ingresos: Dado que las inversiones en renta fija ofrecen intereses a una tasa predefinida, es factible proyectar la cuantía y la cadencia de los ingresos del inversor. Esto es especialmente útil para aquellos que buscan fuentes de ingresos constantes que permitan planificar su presupuesto.

- Protección contra la inflación: Los bonos de renta fija a menudo se emiten con una tasa de interés que supera la tasa de inflación, lo que significa que el inversor está protegido contra la erosión del poder adquisitivo de su dinero.

- Diversificación: Esta clase activo puede ser una herramienta útil para diversificar una cartera de inversión y reducir el riesgo de pérdidas. Dado que el retorno de la renta fija no está directamente vinculado al rendimiento de los mercados de valores, puede ser una forma eficaz de tener una cartera equilibrada y diversificada.

En la coyuntura actual, con el objetivo de aprovechar la oportunidad que la renta fija está poniendo sobre la mesa, y tras evaluar diversas alternativas existentes en el mercado, muchos gestores de activos han encontrado en el FlexPortfolio de FlexFunds la solución más eficiente para la gestión y distribución de estrategias en Renta Fija debido a que les permite:

- Flexibilidad: Un FlexPortfolio es un instrumento que se puede adaptar a las necesidades específicas del gestor. El gestor tiene la capacidad de elegir y comercializar los activos en los que desea invertir y ajustar la asignación de estos según las condiciones de la estrategia planteada.

- Accesibilidad: Los gestores podrán ampliar su acceso a inversores a nivel global. El FlexPortfolio puede ser comprado desde las cuentas de inversión existentes de manera secilla ya que posee un numero ISIN, con liquidación a través de Euroclear/Clearstream.

- Menos costes: Los costos de creación de un FlexPortfolio pueden ser la mitad que el de las demás alternativas existentes en el mercado. Los gestores se benefician de economías de escala, ahorro de gastos estructurales y de administración (back-office).

- Transparencia: Los FlexPortfolios ofrecen una total transparencia al inversor en comparación con otros vehículos de inversión, ya que los activos subyacentes y sus rentabilidades son visibles en todo momento.

- Versatilidad: Una de las principales ventajas del FlexPortfolio es que permite diseñar a la medida una combinación de activos, y ejecutarla en una sola inversión. Un FlexPortfolio puede incluir gran variedad de activos: acciones, bonos, materias primas y divisas.

- Liquidez: Los FlexPortfolios ofrecen una alta liquidez debido a que los inversores pueden suscribir y redimir sus participaciones en el portafolio con mayor facilidad, en comparación con el proceso de compra y venta de los activos subyacentes individualmente. La liquidez de este vehículo de inversión es directamente proporcional a la de los activos subyacentes que lo componen.

En conclusión, en el actual entorno económico, la renta fija puede proporcionar estabilidad y seguridad a los inversores gracias a su capacidad para ofrecer ingresos fijos y relativamente predecibles. Sin embargo, como con cualquier inversión, es importante evaluarla cuidadosamente y contar con la asesoría adecuada para sopesar sus pros y contras antes de tomar una decisión de inversión. A la hora de establecer un vehículo de inversión que le permita diseñar y distribuir una estrategia de renta fija, el FlexPortfolio de FlexFunds puede ser una alternativa a considerar.

Columna de Pablo Gegalian, director regional de FlexFunds para Southern Cone ![]()