En esta ocasión, Funds Society destaca en portada un análisis sobre las perspectivas de cara a 2026, en el que gestoras internacionales y nacionales responden a la pregunta: ¿será el año próximo la materialización de un nuevo régimen de inversión?

También en portada, destacamos la importancia de la gestión emocional que realizan los asesores en entornos tan cambiantes como el actual, y analizamos las claves de los fondos de continuación: una solución no tan nueva para dar una vuelta de tuerca a la liquidez en los mercados privados que está ahora creciendo con fuerza.

Recordamos también la efeméride de los 25 años de ETFs en Europa, que se cumplen este año, haciendo balance del camino recorrido y mirando hacia un futuro marcado por la innovación, la tecnología y por la fiscalidad.

Destacamos también en portada un artículo de Garrigues sobre la nueva regulación para fondos UCITS y alternativos en la UE, así como un análisis sobre la tokenización masiva de activos en Europa que empieza a gestarse, de la mano de Ángela Álvarez.

Y, cómo no, hacemos un guiño a las fiestas que se avecinan con un viaje a los mercadillos navideños. Y, en en Menús literarios, no se pierdan el homenaje a la olla podrida, toda una reivindicación literaria.

Además, la lectura de la revista les ayudará a recertificar sus titulaciones EFPA.

Banco Mediolanum: 25 años reivindicando el valor del asesoramiento financiero

Gestión emocional: la labor del asesor, más importante que nunca en tiempos de volatilidad

Márgenes, no AUMs: el ambicioso plan de crecimiento de Groupama AM

Fondos de continuación: aplazar la liquidez para apostar por las mejores inversiones de un vehículo cerrado

Columbia Threadneedle Investments celebra en 2026 los 20 años de la apertura de su oficina en España: “La industria está tendiendo hacia una mayor especialización. Tenemos que demostrar cuál es nuestro valor añadido”.

La industria de asset y wealth management, a examen: necesidades, retos y oportunidades de los líderes

25 años del primer ETF en Europa: tecnología, innovación y fiscalidad marcarán el futuro

El nuevo marco jurídico de la gestión de fondos en la UE: análisis de las principales reformas introducidas en las directivas que regulan los FIA y UCITS. Análisis de Garrigues

Estrategias temáticas, de calidad o de momentum en bolsa y propuestas de crédito y deuda privada brillan en el VIII Funds Society Investement Summit España

Europa se prepara para una tokenización masiva de activos y medios de pago. Por Ángela Álvarez, fundadora de Action Monkey

No diga eficacia, diga Draghi. Por Jesús Mardomingo, socio de Andersen

El reto de Greg Abel tras Warren Buffett, por Javier Hombría, profesor del Máster en Bolsa y Mercados Financieros del IEB

Los ETFs se consolidan en las carteras de las IICs españolas y portuguesas. Análisis de VDOS.

Cuando la cooperación cura: proyecto Cirugía en Turkana

Entre luces, madera y aromas de canela: un viaje por los mercadillos navideños con los profesionales de nuestra industria

En defensa de la olla podrida: una reivindicación literaria

En pocas palabras: entrevista con Juan Jesús Gómez Cubillo, Managing Partner de Consilio

El crecimiento de los single family offices (SFO) está transformando la manera en que las familias empresarias piensan, estructuran y gestionan su patrimonio. Según Deloitte Private, en 2019 existían unos 6.130 SFO; hoy son más de 8.000 y se espera que superen los 10.700 en 2030. Aun así, estas estructuras siguen siendo profundamente privadas, con escasa información pública sobre su funcionamiento, sus dilemas o sus estrategias. Esta opacidad dificulta la profesionalización del sector y limita el aprendizaje compartido. Desde la Fundación Abante, junto con el IE Center for Families in Business, decidimos impulsar un estudio basado en conversaciones profundas con algunas de las familias y gestores de SFO más relevantes de España. Gracias a su generosidad, hemos podido conocer cómo algunas se organizan, qué decisiones enfrentan y qué aprendizajes pueden inspirar a otras familias. Una de las frases que más nos marcó a lo largo de la investigación fue: “Si has visto un family office, solo has visto un family office”.

La singularidad es la norma. Lo importante no es copiar estructuras, sino comprender el mapa de decisiones que cada familia traza según su historia, sus valores y sus objetivos. Y, sobre todo, tener claro el porqué. Porque si no hay propósito, todo es forma. Y en el patrimonio, como en la vida, la forma sin fondo se vacía rápido.

Dilemas sin receta

La singularidad es la norma en los FO; lo importante no es copiar estructuras, sino comprender el mapa de decisiones que cada familia traza según su historia, sus valores y sus objetivos, y tener claro el porqué

El estudio revela dilemas que no se resuelven con manuales: ¿preservar o crecer? ¿Apostar por la unidad o dejar espacio para la autonomía? ¿Mantener el control familiar o abrirse a la profesionalización? ¿Buscar privacidad o asumir visibilidad? Una buena gobernanza no se improvisa.

Hay que construirla con reglas claras, mecanismos profesionales y estructuras capaces de sostener conversaciones difíciles sin romper los lazos. Porque un patrimonio compartido sin una cultura compartida es una grieta latente en la estructura familiar. Lo que distingue a las familias que avanzan no es la ausencia de dilemas, sino su capacidad para hablar de ellos, para sentarse, escucharse y acordar lo esencial. Gestionar un SFO no es una cuestión meramente técnica. Es una práctica continua de negociación entre generaciones, visiones y sensibilidades. Es también una gestión del tiempo: del que pasó, del que queda, del que vendrá. Por eso no basta con montar una estructura sofisticada.

Hay que dotarla de alma. Y eso exige algo que en finanzas escasea: lentitud, escucha, reflexión. Uno de los hallazgos más reveladores del estudio fue la dificultad que muchas familias tienen para hablar abiertamente del dinero. No del dinero como recurso, sino como símbolo, como emoción, como expectativa. En el silencio se acumulan malentendidos, y en los malentendidos, tensiones que afectan la toma de decisiones. A esto se suman los retos habituales: atraer talento externo con sentido de misión, mitigar sesgos de inversión, profesionalizar sin vaciar de valores. Pero quizás el más exigente de todos sea integrar a las nuevas generaciones, no como espectadores, sino como protagonistas; no como herederos, sino como responsables.

Uno de los hallazgos más reveladores del estudio fue la dificultad que muchas familias tienen para hablar abiertamente del dinero, junto a retos habituales como la atracción de talento externo o la integración de las nuevas generaciones

La riqueza que se comparte

Más allá de los datos, las estructuras y los dilemas concretos, hay una motivación más profunda que dio origen a este estudio: la necesidad de repensar qué entendemos por riqueza. Desde la Fundación Abante, creemos que la riqueza, bien entendida, no es solo un activo a preservar, sino una capacidad para transformar. Es un hecho social, relacional, que toma forma y sentido cuando se comparte, cuando se pone al servicio de un propósito común.

Como señala Javier Hernández-Pacheco en su libro Elogio de la riqueza, “la familia es un espacio propio y natural para que la riqueza se proyecte”. Añade incluso que solo desde la perspectiva de fundar una familia se despierta en el ser humano el verdadero afán de riqueza. Solo los hijos, dice, abren hacia el futuro un horizonte inmenso frente al cual tiene sentido el deseo de prosperar. Esta visión de la riqueza como construcción activa —más que como herencia pasiva— es la que nos inspira a generar conocimiento, compartir experiencias y crear espacios de reflexión.

Porque entendemos que el verdadero reto no está en preservar lo acumulado, sino en convertirlo en legado vivo: una narrativa que dé sentido al pasado y oriente las decisiones del presente y del futuro. Nadie puede ser rico en soledad. El verdadero valor de la riqueza se revela cuando se expande, convirtiéndose en motor de progreso y en un legado que mejora no solo la vida de quienes la disfrutan, sino también la de aquellos con quienes se comparte. Esa es, en última instancia, la razón de ser de un family office bien concebido: un espacio donde la riqueza se piensa, se cuida y se proyecta.

Tribuna de Gadea de la Viuda, socia de Abante y presidenta de la Fundación Abante

Los UCITS cumplen 40 años y Cecabank ha celebrado este aniversario con unas jornadas en las que la industria de la inversión colectiva ha desgranado los efectos y los retos que afrontan las entidades. En este evento, José Marcos, director general de Entidades de la Comisión Nacional del Mercado de Valores (CNMV), recordó las largas conversaciones en el seno de la UE para dar a luz a este pasaporte para los fondos de inversión, que contaba con el objetivo de dar a los inversores “acceso a una gama más amplia de productos, además de beneficiarse de una bajada de los costes”. Asimismo, citó como clave del éxito de los UCITS su “elevada seguridad jurídica”.

Pero también explicó que el 95% de las exportaciones de fondos UCITS se realizan desde Luxemburgo e Irlanda, un escenario que tiene como origen “la ausencia de supervisión única”. Por ese motivo, reconoció la conveniencia de que ESMA, la autoridad europea, “asuma competencias supervisoras directassobre los grandes UCITS transnacionales con actividad en varios estados”. Es más, para el ejercicio de esta actividad supervisora “no tendría conflictos de interés”, según Marcos.

Asimismo, resaltó la resiliencia mostrada por las IICs españolas en la crisis financiera, que lograron garantizar los reembolsos “sin usar medidas excepcionales ni generar conflictos de interés”. Pero Marcos reseñó también los retos que la industria afronta en el futuro. Uno de ellos es la SIU. “Somos partidarios de estas iniciativas”, aseguró, en referencia a que esta normativa europea pretende fomentar el ahorro y canalizarlo a la economía europea a través de los mercados financieros. El éxito de una de sus facetas estrella, la cuenta de ahorro e inversión, dependerá, según Marcos, “del diseño, la fiscalidad y de que los productos satisfagan las necesidades de los clientes, en definitiva, que sean sencillos y baratos”.

También citó como retos la simplificación y la reducción de trabas. En este sentido, admitió que en breve, la CNMV publicará una treintena de iniciativas a modificar, casi la mitad de ellas, relacionadas con las IICs. Entre ellas, modificaciones en las autorizaciones de entidades o en la carga supervisora.

Un último reto que Marcos señaló hizo referencia al diseño y comercialización de los productos. Aquí, puso el foco en el “creciente interés” por comercializar vehículos de capital riesgo, así como evergreen, para el segmento minorista. Así, cree que el cumplimiento de las actuales normas de distribución para estos productos puede “ser insuficiente” para proteger al inversor. Por lo tanto, cree necesario “un adecuado diseño de estos productos sobre todo lo relacionado con los reembolsos”. La protección del inversor exige, según Marcos, “garantizar un consentimiento informado correctamente”, de tal manera, que “la distribuidora debe asegurarse que el producto es adecuado” para un determinado cliente.

La visión de los depositarios

Por su parte, Aurora Cuadrado, directora corporativa de Securities Services de Cecabank, resaltó el papel del depositario, como una “infraestructura esencial para el buen funcionamiento y estabilidad de los mercados financieros”. Recordó que en Cecabank, en el marco de security services, “apostamos decididamente por la depositaría de la inversión colectiva de entidades de capital riesgo, fondos de pensiones, EPSVs, con un modelo basado en la independencia, la solvencia, el conocimiento experto y la colaboración con nuestras gestoras”. Y dio datos de la dimensión de la entidad: lleva más de 10 años “ostentando la posición de liderazgo de la depositaría en la Península Ibérica”, con presencia en España, Portugal y Luxemburgo, ha superado ya los más de 280.000 millones depositados; distribuidos en más de 1.000 vehículos y cerca de 15 millones de cuentas de partícipes. “Estamos convencidos que nuestro modelo de éxito es exportable a otras jurisdicciones”, aseguró.

Recordó que 2025 ha registrado una intensa actividad transformadora y citó como ejemplo la integración y el avance en la gestión de colaterales en Europa, que “ha requerido una estrecha colaboración entre bancos centrales, depositarios centrales de valores, bancos custodios y proveedores tecnológicos”, con el objetivo de unificar la gestión de activos que sirven como garantía en las operaciones de crédito del eurosistema.

Tampoco quiso dejar fuera los retos futuros, como “el gran impacto de la reducción del ciclo de liquidación a T+1, cuya entrada en vigor está prevista en octubre de 2027”. Sus objetivos serían impulsar una liquidación “más eficiente y resiliente, al disminuir las garantías necesarias”, entre otros. El desafío estaría, según Cuadrado, en la existencia de numerosos mercados de contratación, sistemas de compensación y depositarios centrales de valores, así como las fuertes inversiones en tecnología.

También vio necesario “adoptar nuevas estrategias para la gestión de inversión”, y resaltó el visto bueno al préstamo de valores en las instituciones de inversión colectiva, y su propuesta como proveedor de servicios de criptoactivos, ofertando el servicio de recepción, transmisión de órdenes, transferencia y custodia.

Cambios en el ahorro de las familias

Por su parte, Ángel Martínez-Aldama, presidente de Inverco, revisó las cifras de estos 40 años para concluir que el acrónimo UCITS “ha sido un ejemplo de éxito basado en un sinónimo de confianza, de protección al inversor y un reconocimiento global en la calidad de la gestión de los activos”. También, los cambios en la composición del ahorro de las familias españolas, para detectar cuatro tendencias: el aumento del peso de los activos vinculados a los mercados financieros; la drástica caída del peso de los depósitos bancarios; la mayor relevancia de las instituciones de inversión colectiva y, finalmente, el decreciente peso decreciente de la inversión directa en renta variable y en renta fija.

De cara al futuro, ve indispensable que Europa movilice ahorro financiero hacia los mercados para transformar el modelo productivo “hacia una economía más sostenible, más digital donde las inversiones en seguridad y en defensa son claramente crecientes”. Aquí, considera necesario “seguir impulsando la regulación tanto en su aspecto financiero como en su aspecto fiscal”. También, avanzar en la simplificación regulatoria.

Martínez-Aldama hizo referencia explícita a la RIS. Recordó que las intenciones iniciales de la Comisión Europea eran transformar al ahorrador en inversor y facilitar ese tránsito de los minoristas a los mercados financieros. “Sin embargo, lamentablemente, en este entorno donde deben primar la simplificación y la competitividad de la economía europea, el enfoque -a pesar de las mejoras-, no va en la dirección del todo correcta”, enfatizó. El presidente de Inverco explicó, en este sentido, que el enfoque basado solo en aspectos cuantitativos y cualitativos “puede expulsar a los productos que pueden tener menos costes, sin embargo sí tienen incidencia en aspectos claves de la agenda europea como la sostenibilidad o la inversión en pymes”.

La SIU, a escena

La clausura del evento corrió a cargo de Sergio Escobedo, subdirector general de Legislación Financiera del Ministerio de Economía, Comercio y Empresa, que arrancó su intervención definiendo este aniversario de 40 años de fondos UCITS como la celebración de 40 años “de integración europea, de construcción de un mercado interior más profundo, más líquido y competitivo”, así como de “uno de los mayores casos de éxito de la regulación europea”.

Escobedo se detuvo en la SIU, concretamente, en la cuenta de ahorro e inversión y la etiqueta “Finance Europe”. Respecto a la primera, se trata de un medio para incrementar la participación de los hogares en los mercados financieros y, así, incrementar su renta disponible futura. “No pretende incentivar sectores concretos ni priorizar geografías determinadas, es más, el propio comportamiento natural de los inversores hace que exista un sesgo hacia los activos nacionales europeos sin necesidad de introducir restricciones adicionales”, apuntó. Escobedo añadió que tampoco pretende dirigir a los ciudadanos hacia inversiones a largo plazo “sin perjuicio de que el régimen regulatorio pueda incentivar un plazo o un horizonte de inversión más amplio”. Aseguró que la cuenta “debe estructurarse como un instrumento único, sencillo y estable operado por intermediarios financieros autorizados y que permita invertir de manera diversificada”. También, que cuente con “un diseño simple, reglas claras, una arquitectura fiscal comprensible y barreras centrales reducidas”.

Sin embargo, reconoció ser consciente de que existen dificultades: si debe existir un límite a las aportaciones a la cuenta y dónde debe situarse ese límite; qué entidades deberían estar autorizadas a comercializarlas; cómo articular con garantías y costes razonables la movilidad de cuentas entre los distintos proveedores o qué productos deben integrarse dentro de esta cuenta. “Se trata de interrogantes complejos que deberán responderse con la vista puesta en incrementar la participación de los ciudadanos en los mercados financieros y de aumentar la renta disponible de los hogares en el futuro”, apostilló.

También habló de la etiqueta “Finance Europe” que persigue un objetivo diferente: canalizar la financiación de forma estructural y a largo plazo hacia las empresas del espacio económico europeo. Exige que al menos el 70% de la inversión se dedique a activos del espacio económico europeo; permite excluir los criptoactivos; establece una inversión mínima de cinco años que se podrá aumentar y deja en manos de cada estado miembro las decisiones en materia de fiscalidad. “Todavía no podemos avanzar una fecha concreta, pero nuestra intención es que pueda ponerse en marcha lo antes posible”, concluyó.

BroadSpan Asset Management anunció el nombramiento de Marcos Rampoldi como Managing Partner. Según informó la firma, Rampoldi liderará la continuidad del desarrollo y la ejecución de la plataforma de capital privado de BroadSpan en América Latina y el Caribe.

Con más de 20 años de experiencia regional en private equity y deuda mezzanine, Marcos Rampoldi se desempeñó más recientemente como Senior Investment Officer en LAP Latin American Partners en Washington DC. Entre sus cargos anteriores se incluyen: Senior Associate en EMP Global y Project Analyst en Abengoa/Befesa en Argentina. Es Ingeniero medioambiental de la UCA (Argentina) y realizó un MBA en Georgetown University – The McDonough School of Business.

“Marcos se incorpora en un momento clave mientras escalamos nuestra estrategia de capital privado. Estamos encantados de sumar su valiosa experiencia y habilidades para originar, ejecutar y gestionar inversiones a medida en empresas privadas de distintos sectores”, afirmó Mike Gerrard, CEO de BroadSpan Capital LLC.

“Me entusiasma liderar la próxima etapa de la estrategia de capital privado de BroadSpan en América Latina y el Caribe, aprovechando las profundas relaciones regionales del grupo y un acceso al mercado inigualable para generar valor tanto para los inversores como para las compañías del portafolio. Espero trabajar junto a Mike y el resto del equipo para impulsar una estrategia diferenciada”, señaló, por su parte, Marcos Rampoldi.

BroadSpan Asset Management (BSAM) es la división de gestión de activos de BroadSpan Capital LLC, un banco de inversión independiente fundado en 2001 con oficinas en Miami, Río, São Paulo, Ciudad de México y Medellín. BSAM gestiona estrategias de mercado público y privado para inversores institucionales.

DWS ha anunciado una reducción de las comisiones de determinadas clases de participaciones de su ETF Xtrackers S&P 500 Equal Weight UCITS. Para las clases de participaciones 1C (de acumulación) y 2D (de distribución), la comisión fija se reduce del 0,20% al 0,15%, a partir del 1 de diciembre de 2025, y para la clase 1D-GBP Hedged se reduce del 0,30% al 0,17%.

El Xtrackers S&P 500 Equal Weight UCITS ETF replica el rendimiento de las 500 mayores empresas estadounidenses. Las acciones tienen el mismo peso, independientemente de su capitalización bursátil. Esto significa que la influencia de compañías individuales en el rendimiento global de la cartera es significativamente menor. Por ello, el ETF puede ser adecuado para inversores que quieren invertir en el mercado estadounidense, pero prefieren evitar las altas valoraciones de determinadas compañías y sectores. El volumen del fondo asciende actualmente a unos 8.700 millones de euros.

“El Xtrackers S&P 500 Equal Weight UCITS ETF ofrece un acceso diversificado a uno de los mercados bursátiles más importantes del mundo, evitando sobreponderaciones. Revisamos constantemente qué estrategias nos permiten ofrecer reducciones permanentes de comisiones y, por ello, estamos encantados de poder ofrecer ahora a los inversores este acceso en condiciones mejoradas”, afirmó Michael Mohr, Global Head of Xtrackers Products.

Después de un 2025 sólido para los mercados —tanto en Estados Unidos como en el resto del mundo— Bank of America es constructivo respecto a 2026: espera recuperación económica en forma de K, crecimiento sólido de la inversión en IA, más volatilidad, retorno moderado para el S&P, dos recortes de tasas (en junio y julio) y mercados emergentes con impulso.

“Los grandes temas del último año —política fiscal incierta, auge de la IA, exceso de capacidad en China, déficits fiscales récord y liquidez excedente— están evolucionando en lugar de desaparecer”, señaló el banco estadounidense.

“A medida que el mundo empieza a comprender mejor cómo la inteligencia artificial impacta en el crecimiento económico, la inflación y la inversión corporativa, los economistas y estrategas de BofA Global Research se preparan para más volatilidad en 2026. El boom bursátil impulsado por la IA sigue siendo un rasgo definitorio de la economía en forma de K, sumando otra capa de riesgo”, añadió.

“A pesar de estas preocupaciones persistentes, nuestro equipo sigue siendo optimista respecto de la economía y la IA”, dijo Candace Browning, directora de BofA Global Research.

“Somos optimistas sobre las dos economías más influyentes, y esperamos un crecimiento del PIB por encima del consenso para EE. UU. y China. Además, en nuestra opinión, las preocupaciones sobre una burbuja de IA inminente están exageradas, y esperamos que la inversión en IA continúe creciendo a un ritmo sólido en 2026”, agregó.

Las principales proyecciones macro para los mercados y la economía en el próximo año son:

PIB de EE.UU.: más optimistas que el consenso

El economista senior de Estados Unidos de BofA, Aditya Bhave, espera un crecimiento del PIB 4T/4T de 2,4% en 2026. Las previsiones por encima del consenso del equipo de Economía de EE. UU. se basan en varios factores: un impulso esperado del “One Big Beautiful Bill Act”; mayor inversión empresarial por la restauración de beneficios de la “Tax Cuts and Jobs Act”; política comercial; estímulo fiscal; y los efectos rezagados de los recortes de tasas por parte de la Reserva Federal.

Boom de la IA, pero todavía sin burbuja

El gasto en inversión en IA ya ha impulsado el crecimiento del PIB y los economistas del banco esperan que siga creciendo el próximo año. El análisis propio de burbujas pasadas sugiere que el sector tecnológico del mercado accionario de Estados Unidos todavía se mantiene sobre bases sólidas.

El S&P con retornos moderados, mientras repunta el capex

Savita Subramanian, directora de Estrategia de Renta Variable de EE. UU., espera un crecimiento de EPS del 14% pero solo una apreciación del precio del S&P de 4–5%, con un objetivo de fin de año de 7100 para el índice. Los expertos del banco están atentos a señales que indiquen que podríamos estar pasando de un mercado alcista impulsado por el consumo a uno impulsado por la inversión de capital (capex).

Dos recortes de tasas en el año

Casi la mitad de los inversores encuestados por Bank of America espera que el Treasury a 10 años termine 2026 entre 4–4,5%, es decir, estable o incluso más alto que los niveles actuales. Los recortes de la Fed y un foco en bajar la inflación podrían significar que los inversores están siendo demasiado pesimistas con los precios de los bonos. Mark Cabana, jefe de Estrategia de Tasas de EE. UU., espera que el bono a 10 años termine 2026 en 4–4,25%, con riesgos a la baja.

Los economistas de EE. UU. prevén que la Fed recorte tasas en 25 puntos básicos en la reunión de diciembre de 2025 y dos veces en 2026 (junio y julio).

Precios de la vivienda planos con riesgos al alza

Chris Flanagan y el equipo de Productos Securitizados esperan que la vivienda pase a ocupar un lugar central en 2026. BofA pronostica una apreciación plana de los precios de las casas y una mejora en la rotación/actividad del mercado inmobiliario. Los riesgos están inclinados al alza dependiendo de la política de la Fed.

Más volatilidad debido al impacto de la IA

Una mejor comprensión del impacto de la IA sobre el crecimiento, la inflación y el capex probablemente genere volatilidad en el mercado. La recuperación económica en forma de K y la dominancia fiscal son otras fuentes de turbulencia esperada, según el banco.

El retorno del crédito privado, ¿más bajo en 2026?

Neha Khoda, jefa de Estrategia de Crédito de EE. UU., espera retornos totales de 5,4% para el crédito privado en 2026, frente al 9% de este año. Esta posibilidad de menores retornos impactará las decisiones de asignación, y los inversores podrían rotar hacia bonos high yield u otras clases de activos.

Un impulso a los mercados emergentes

David Hauner, jefe de Estrategia de Renta Fija de Mercados Emergentes Globales, afirmó que un dólar estadounidense más débil, tasas más bajas y precios del petróleo reducidos brindan un contexto sólido para que los mercados emergentes sigan rindiendo bien en 2026.

Nuveen Real Estate, uno de los principales gestores globales de inversión inmobiliaria con 139.000 millones de dólares en activos bajo gestión, anunció el cierre final de su U.S. Strategic Debt Fund, con 650 millones de dólares en compromisos totales de capital, superando su tamaño objetivo inicial de 500 millones de dólares.

El fondo cerrado de deuda value-add representa la primera oferta de fondo cerrado de Nuveen en el segmento de crédito inmobiliario comercial y se enfoca en oportunidades de deuda inmobiliaria comercial en transición en todo Estados Unidos.

El vehículo de inversión se beneficia de una importante alineación gracias al compromiso de 150 millones de dólares de la Cuenta General de TIAA -empresa matriz y uno de los mayores inversores institucionales del mundo- junto con una base diversa de inversores institucionales, que incluye compañías de seguros extranjeras y locales y fondos de pensión.

“Estamos satisfechos con la sólida respuesta de los inversores a nuestro U.S. Strategic Debt Fund, lo que refleja la confianza que los inversores institucionales tienen en nuestra plataforma de deuda y la atractiva oportunidad que vemos en el mercado actual de préstamos inmobiliarios comerciales”, señaló Jason Hernandez, Head of Real Estate Debt, Americas en Nuveen Real Estate.

El cierre exitoso nos posiciona bien para aprovechar lo que creemos que son oportunidades atractivas en un entorno en el que los prestamistas tradicionales se han retraído”, agregó.

El U.S. Strategic Debt Fund emplea una estrategia de financiamiento que origina préstamos senior, a tasa flotante, garantizados por activos inmobiliarios en transición que requieren reestructuración física, operativa o financiera. La estrategia se apoya en la plataforma de deuda consolidada de Nuveen Real Estate, que administra 44.000 millones de dólares en deuda inmobiliaria comercial a nivel global y origina aproximadamente 4.700 millones de dólares al año, según el promedio de los últimos cinco años.

Desde su primer cierre en abril de 2024, el fondo ha desplegado capital en 19 inversiones que totalizan 1.300 millones de dólares en compromisos brutos de préstamos. La cartera actual está diversificada entre propiedades multifamily (60%) e industriales (40%) en 16 mercados de todo el país, con una exposición relevante a mercados de alto crecimiento, incluidos Dallas–Fort Worth (18% del valor bruto de los activos), Atlanta (10%) y Orlando (9%), según información difundida por la compañía.

La plataforma de deuda de Nuveen Real Estate ha estado activa en el financiamiento inmobiliario comercial desde 1934, con 55 profesionales dedicados a deuda a nivel global. La plataforma ha originado más de 50.000 millones de dólares y mantiene relaciones con operadores de primer nivel y patrocinadores institucionales en los principales mercados de Estados Unidos.

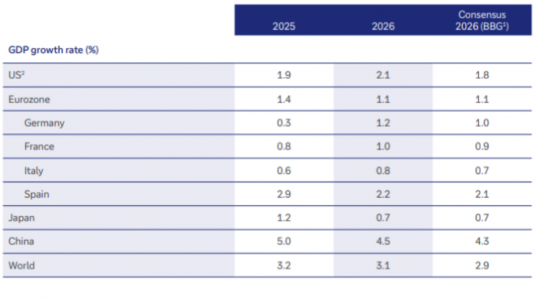

Deutsche Bank anticipa que España seguirá creciendo muy por encima de la media de la Eurozona en términos de Producto Interior Bruto en 2026, pues prevé un incremento del 2,2% frente al 1,1% del conjunto de la Eurozona. Igualmente, cerrará este año con un crecimiento de su PIB del 2,9%, muy por encima del 1,4% de la Eurozona o del 1,9% de Estados Unidos, según ha subrayado hoy en un encuentro con medios, donde ha presentado sus perspectivas macroeconómicas y estrategia de inversión para 2026.

“El consumo y la inversión han pasado a ser los principales motores de este crecimiento en España, y lo seguirán siendo en 2026, si bien todo apunta a que el agotamiento del sector turístico, el menor dinamismo de las exportaciones de bienes (por los aranceles) y la subida de las importaciones, deberían llevar a una aportación del sector exterior negativa el próximo año. El resultado será un crecimiento todavía alto, pero con tendencia a estabilizarse”, ha explicado Rosa Duce, Chief Investment Officer de Deutsche Bank en España, quien ha destacado además que persistirán problemas estructurales el año que viene como “baja productividad, cualificación de los trabajadores no acordes con las necesidades de empleo y una corrección del déficit estructural escasa”.

De acuerdo a las previsiones de la entidad, la economía mundial se mantendrá en general sólida, si bien los conflictos geopolíticos, la preocupación por el crecimiento de la inflación o la deuda soberana, además de las disputas comerciales internacionales persistirán como factores de riesgo en 2026. Así, en Europa las medidas monetarias y fiscales deberían impulsar el crecimiento a corto y medio plazo. Se espera que Alemania, en particular, se beneficie de las inversiones a gran escala planificadas en infraestructura y defensa, lo que debería impulsar aún más el sector manufacturero una vez que se hayan desplegado los fondos y debería ayudar también a otros países europeos. Con todo, es probable que el Banco Central Europeo mantenga los tipos de interés en el 2% hasta finales de 2026.

Respecto a EEUU, la recuperación tras el fin del cierre gubernamental y la disminución de la incertidumbre en torno a la política comercial deberían impulsar una recuperación gradual de la actividad económica en el nuevo año. Entre los factores clave se encuentran probablemente la fortaleza de los consumidores estadounidenses -que el 4 de julio celebran el 250º aniversario de la independencia-, los sólidos balances corporativos, el crecimiento continuo de las inversiones en inteligencia artificial y el gasto público. En este contexto, la Reserva Federal (Fed) realizará tres recortes de tipos de 25 puntos básicos cada uno para finales de 2026, lo que situará el tipo de interés oficial en un rango del 3% al 3,25%.

Por su parte, la economía china, a pesar de la tregua comercial con EE.UU. y su innovadora industria de inteligencia artificial, podría perder impulso en 2026, debido principalmente a la actual crisis inmobiliaria, que está frenando el consumo de los hogares. En Japón, la primera ministra Sanae Takaichi planea aumentar el gasto, las exenciones fiscales y las inversiones para estimular el mercado interno.

Oportunidades en renta variable

Ante este contexto macroeconómico, en renta variable, la tecnología seguirá siendo un motor, especialmente en el mercado estadounidense. El auge actual de la IA también debería beneficiar a otras industrias como la construcción, gracias a los nuevos centros de datos; los servicios públicos, debido a la mayor demanda de electricidad; y las empresas de materiales en toda la cadena de suministro. Los bancos, con buenos resultados y favorecidos por el entorno de tipos de interés, así como el sector farmacéutico, los bienes de lujo, el sector sanitario o las acciones industriales podrían ser el foco de atención de los inversores en 2026. Asimismo, las acciones de pequeña y mediana capitalización podrían ampliar aún más el universo de inversión. En el lado de los emergentes, Asia se perfila como el motor de crecimiento y debería ofrecer también oportunidades atractivas para los inversores en renta variable.

“Si bien esperamos un universo de atractivas oportunidades de inversión en los mercados, es posible que se produzcan correcciones a lo largo de 2026, ya sea por la toma de beneficios, una decepcionante evolución de los resultados empresariales o la preocupación por una supuesta burbuja de la IA. En un entorno de persistente incertidumbre en el mercado y posibles reveses a corto plazo, los inversores deberían actuar con disciplina y practicar una gestión activadel riesgo”, ha destacado Dirk Steffen, Chief Investment Officer EMEA & Global Chief Investment Strategist.

La renta fija premiará la duración

En renta fija, los bonos seguirán ofreciendo perspectivas atractivas para los inversores hasta finales de 2026, premiando la duración. Tanto en Europa como en EEUU es posible que vuelvan a registrarse rentabilidades reales positivas de la deuda pública. En 2026 anticipan que la pendiente de la curva se mantendrá elevada a ambos lados del Atlántico. Para finales del año, se preve una rentabilidad del 4,15% para los bonos del Tesoro estadounidense a 10 años y del 2,70% para los Bunds correspondientes. Para la deuda pública a 2 años, se espera una rentabilidad del 3,50% en EEUU y del 2,00% en Alemania.

Los bonos con grado de inversión (IG), tanto en dólares como en euros, continúan cotizando con diferenciales cercanos a mínimos de varias décadas, respaldados por fuertes entradas de capital y sólidos balances corporativos. Por lo tanto, en 2026, la rentabilidad total prevista es del 4,9% en EEUU y del 3,1% en la eurozona. Las condiciones y expectativas para los bonos de mercados emergentes son similares a las de los bonos de EEUU y Europa: los bajos diferenciales, junto con los riesgos idiosincrásicos de algunos emisores, implican que la calidad debería ser la prioridad para las inversiones en deuda soberana y corporativa.

Respecto a las materias primas, la entidad prevé un mayor potencial alcista del oro en 2026, a pesar de ya haber sido uno los grandes protagonistas de este 2025, debido a una fuerte demanda, especialmente de los bancos centrales. En cuanto al petróleo, cuyos precios ya han experimentado una tendencia a la baja, se espera que persista el elevado superávit de producción, el mayor en la historia del sector petrolero, lo que daría lugar a que sus precios se estabilicen en niveles bajos. Por último, se prevé también que la competencia por las tierras raras se intensifique, al igual que los esfuerzos por encontrar sustitutos.

Foto cedidaDe izquierda a derecha, Floris Lugt, Howard Davies y Jan Sell

Un total de diez grandes bancos europeos han presentado Qivalis, la compañía domiciliada en Ámsterdam que emitirá una stablecoin denominada en euros durante la segunda mitad de 2026, así como su estructura de liderazgo y gobernanza.

El pasado 25 de septiembre, CaixaBank junto a BancaSella, DanskeBank, DekaBank, ING, KBC, RaiffeisenBankInternational, SEB y UniCredit anunciaron su unión para crear un emisor de stablecoin conforme al Reglamento de Mercados de Criptoactivos (MiCA) de la Unión Europea y bajo la supervisión del Banco Central de los Países Bajos (DNB). Además, el 1 de diciembre, BNP Paribas se unió al consorcio, por lo que ya son diez el número de instituciones financieras europeas participantes en esta iniciativa.

Se pone así de manifiesto que algunas de las mayores entidades financieras de Europa están dando pasos concretos para construir un futuro digital, en cadena y confiable, respaldado por la credibilidad colectiva y la supervisión regulatoria de los principales bancos europeos.

Equipo directivo

Con la constitución de Qivalis, se ha conformado un equipo directivo experimentado para guiar las operaciones desde la aprobación regulatoria hasta el lanzamiento comercial. Jan-Oliver Sell será el CEO de Qivalis y aportará su experiencia en emprendimiento y liderazgo operativo. Anteriormente fue director general de Coinbase Alemania, donde obtuvo la primera licencia de custodia cripto otorgada por la Autoridad Federal de Supervisión Financiera de Alemania (BaFin), además de ejercer posiciones de liderazgo en Binance e iFunded, y tras 18 años de experiencia en diversos roles sénior en el sector de gestión de activos en la City de Londres.

Jan-Oliver Sell estará acompañado en el Consejo Ejecutivo por Floris Lugt, CFO, quien anteriormente fue responsable de Activos Digitales en Banca Mayorista de ING y aporta amplia experiencia en tesorería y gestión de riesgos financieros en ING y en ING Francia.

Sir Howard Davies será presidente del Consejo de Supervisión de Qivalis. Es un destacado banquero y regulador británico que fue el primer presidente de la Autoridad de Servicios Financieros (1997-2003), director de la London School of Economics (2003-2011) y presidente de RBS (2015-2020), además de haber ocupado cargos como subgobernador del Banco de Inglaterra y director general de la CBI antes de ser nombrado caballero en 1999 por sus servicios a la regulación financiera.

Autonomía monetaria en la era digital

El CEO de Qivalis, Jan-Oliver Sell, ha señalado que“el lanzamiento de una stablecoin denominada en euros, respaldada por un consorcio de bancos europeos, representa un momento decisivo para el comercio digital europeo y la innovación financiera. Una stablecoin nativa en euros no se trata solo de conveniencia: se trata de autonomía monetaria en la era digital. Presenta nuevas oportunidades para que empresas y consumidores europeos interactúen con pagos en cadena y mercados de activos digitales en su propia moneda. Permite que fintechs globales, pymes y consumidores europeos realicen transacciones sin fricciones a través de fronteras, manteniendo la estabilidad y confianza asociadas al euro”.

Con su estructura de gobernanza definida, Qivalis trabaja para obtener la aprobación regulatoria y planea lanzar la stablecoin en euros en la segunda mitad de 2026. Este instrumento de pago digital, basado en tecnología blockchain, aspira a consolidarse como un referente de confianza en el ecosistemafinancieroeuropeo.

La stablecoin permitirá pagos y liquidaciones casi instantáneos, de bajo coste y disponibles 24/7, incluyendo transacciones transfronterizas, pagos programables, mejoras en la gestión de la cadena de suministro y liquidación de activos digitales como valores y criptomonedas.

Asegurando los valores europeos

Por su parte, Howard Davies, presidente del Consejo de Supervisión, ha afirmado que “esta infraestructura es esencial si Europa quiere competir globalmente en la economía digital preservando su independencia económica. No estamos construyendo solo vías de pago; estamos asegurando que los valores europeos sobre protección de datos, estabilidad financiera y cumplimiento regulatorio estén integrados en el futuro del dinero digital”.

El consorcio sigue abierto a la incorporación de más bancos, reforzando su misión de impulsar la innovación en pagos, liquidación y activosdigitales y tokenizados, siempre con claridad, seguridad y responsabilidad en el centro de su enfoque.

Qivalis ha fijado como objetivo el lanzamiento de la moneda estable durante la segundamitad de 2026. Las actividades preparatorias se centrarán en el diálogo regulatorio continuo, así como en la preparación operativa y técnica en los próximos meses.

Mapfre presume de alineación estratégica entre las inversiones del grupo asegurador y las carteras que ofrece a sus clientes. Y más ahora que en su gestora de activos, Mapfre Asset Management, se ha gestado un nuevo puesto, el de director adjunto de Estrategia de Inversión, asumido por Ismael García Puente –hasta el momento responsable de Inversiones en Mapfre Inversión, la sociedad de valores del grupo-. Un movimiento estratégico que responde, entre otras cosas, a que esa alineación de intereses dentro del grupo, y entre las inversiones internas y para terceros, sea total; o, dicho de otro modo, responde a la idea de profundizar en el concepto de coinversión. Porque ésta es un pilar clave que sustenta un modelo de negocio que ha de diferenciarse ya no por el catálogo de fondos, sino por una combinación de servicio, asesoramiento y coherencia entre el balance propio y las soluciones que se recomiendan a los clientes. Un modelo que también busca escalabilidad, a través de un ambicioso proyecto en gestión discrecional de carteras que se está forjando de cara al año próximo.

Desde su incorporación a la gestora, hace solo unas semanas, uno de sus principales objetivos es precisamente reforzar esa alineación. “La idea es que la estrategia de inversión de Mapfre sea exactamente la misma que aplicamos en las carteras de nuestros clientes. Lo que hacemos con nuestros 42.000 millones bajo gestión es lo mismo que hacemos en sus carteras”, explica García Puente. Esa uniformidad no solo afecta a la estrategia general, sino también a los subyacentes: los mismos fondos que utiliza el grupo, tanto UCITS como alternativos, se ponen a disposición de la red comercial. «Como aseguradora, Mapfre ha de realizar inversiones y al cliente le proponemos que nos acompañe en nuestra estrategia», añade.

Un acompañamiento que se apoya en arquitectura abierta de productos y que aporta tanto fondos de la gestora -en los activos que pueden gestionar bien- como fondos de terceros, y acuerdos en aquellos mercados en los que no son expertos -como los últimos alcanzados en alternativos-. «Hemos pasado de una primera fase en la que las entidades solo vendían fondos propios a una segunda dominada por la arquitectura abierta, pero hoy, en esta tercera fase, no te puedes diferenciar solamente por el producto; se puede comprar casi cualquier fondo en cualquier plataforma, y por eso lo que tienes que ofrecer al cliente es una política de coinversiones y servicio, de cercanía y asesoramiento: ahí está el valor diferencial».

Así, potenciar el asesoramiento es clave en la estrategia del grupo, que pasa por convertirse en «un referente de la planificación financiera«, desde el enfoque de las tres «p»: protección en seguros, previsión en pensiones y p de patrimonio, la pata más novedosa en la que el asesoramiento juega un papel fundamental para completar ese ejercicio de planificación. Aunque García Puente va más allá y habla de otro pilar estratégico para Mapfre en los próximos años, la GDC. «El asesoramiento es un pilar clave aunque también lo es la escalabilidad. Y, en este sentido, tenemos un proyecto ambicioso en gestión discrecional de carteras para 2026, queremos crecer en el negocio, será un tema estratégico para el grupo», adelanta el experto.

Activos privados: una prueba de coinversión

Prueba viva de esa idea de coinversión es su política en activos alternativos. La gestora comenzó en 2017 a incrementar su peso en activos ilíquidos y alternativos —inmobiliario, infraestructuras, renovables…— en un momento en el que los tipos negativos complicaban la gestión del balance asegurador. Desde entonces, la estrategia se ha mantenido, siempre de la mano de socios especializados donde Mapfre no tenía una experiencia tan sólida. «Ése fue el camino arrancado en 2017 y que hoy mantenemos, dedicando una parte de la cartera a estos activos buscando rentabilidad y diversificación«, explica.

Y siempre, con la alineación de intereses por delante, pues Mapfre solo ofrece los productos en los que la compañía ha invertido, o es el inversor ancla o semilla, y solo los ofrece a determinados clientes y desde determinados importes. «Estamos siendo selectivos no por el producto en sí, sino porque es clave para qué carteras lo usas y a quién lo vendes», dice García Puente, evitando extenderlos de manera indiscriminada al cliente minorista. En la actualidad, la gestora cuenta con fondos de biometano y está promocinando un FIL de deuda privada cuyo subyacente son fondos especializados, permitiendo el acceso solo a determinados clientes con perfiles adecuados.

Coordinar y potencial para «exportar» el AA

En esta entrevista con Funds Society, García Puente nos cuenta que, en sus nuevas funciones, mantiene la gestión de las carteras que ya tenía antes y pasará a coordinar toda la estrategia de asset allocation del grupo (de los clientes, y dentro del grupo -fondos mixtos y multiactivo, unit linked y planes de pensiones-), con la idea de estar muy cerca de todos los equipos y poder coordinar la visión del grupo. Eso implica una relación mucho más directa con los equipos gestores, una presencia constante en los comités de inversión y la capacidad de dar coherencia global a las estrategias que se implementen. De hecho, entre los objetivos que se ha marcado para los próximos meses figura afianzar su participación en todos los comités y, a partir del próximo año, impulsar una estructura más eficiente que se traduzca en mejores decisiones de inversión. A más largo plazo, Mapfre AM se plantea prestar sus servicios de asesoramiento en asset allocation a otras entidades o grupos.

Otro punto clave de su plan de actuación es incorporar a los equipos internacionales del grupo, darles más peso y relevancia en las decisiones de AA, especialmente los de Boston y São Paulo, e integrar también la visión y previsiones elaborada por Mapfre Economics. Su papel como coordinador estratégico incluye una dimensión adicional: convertirse en portavoz tanto dentro de la casa como hacia el exterior. Y como portavoz, también nos cuenta sus previsiones para el año que llega.

Diversificación, granularidad y mayor agilidad: claves para la gestión

Un año en el que cambiarán algunas premisas en lo que a gestión de carteras se refiere, apostando por la diversificación, la granularidad y un mayor dinamismo. «Tenemos que seguir apostando por la diversificación, aunque a veces sea casi una piedra en el zapato, porque cuando más diversificado estás en un mercado cada vez más concentrado, más rentabilidad pierdes, pero tenemos que seguir con nuestra filosofía que proteger capital y para ello es clave diversificar», dice García Puente. ¿Cómo? Implementando en algunas carteras un modelo core-satélite, que consiste en tener asset classes más definidos para la primera parte -con gestión activa- y más oportunistas y tácticas para la segunda, con ideas de convicción a veces también implantadas con gestión pasiva. «Hemos ido reduciendo peso de la gestión activa en la parte core, llevándolo a la parte satélite, y hemos aumentado la gestión pasiva en la core, algo que está dando buenos resultados», explica.

La gestora también está profundizando en una visión más granular de los activos, tanto por sectores como por temáticas o industrias, y adoptando un enfoque más dinámico, apoyado en comités más frecuentes para acelerar la toma de decisiones y aprovechar las oportunidades. Porque los mercados se han acelerado: «La cada vez mayor participación del inversor retail en los mercados de capitales provoca movimientos bruscos porque es más pro riesgo que el institucional —utiliza productos apalancados, mucho trading…-, y ha cambiado la dinámica».

En su opinión, y más allá de otras posibles causas como la actividad de los ETFs, el trading barato y la ausencia de comisiones de intermediación favorecen una actividad más frenética de los inversores minoristas, que se mueven más por sentimiento que por fundamentales, lo que alimenta la especulación. Y cree que es una dinámica de largo plazo, potenciada por las operaciones en los mercados que provienen de las señales que dan los algoritmos en los modelos de gestión más sistemáticos que han adoptado algunos de los grandes gestores del mundo. García Puente no hace, todavía, responsable a la inteligencia artificial de estos movimientos -aún se están entrenando los modelos y están centrados en analizar datos- aunque reconoce que, cuantos más datos tenga para alimentarse, más capacidad en el futuro tendrá para producir señales para actuar en los mercados.

Oportunidades en renta variable y riesgos en la inflación para 2026

En lo que respecta a los mercados, Mapfre AM mantiene un posicionamiento claramente favorable a los activos de riesgo de cara a la recta final de 2025. La exposición a renta variable en sus carteras se encuentra en niveles muy elevados —fruto también de la revalorización de los mercados, más que de compras recientes— y la gestora no encuentra señales macroeconómicas que justifiquen adoptar una postura más cauta: el crecimiento esperado es sólido, los beneficios se sitúan en doble dígito en la mayoría de regiones y los bancos centrales seguirán apoyando (el BCE con una política más neutral y la Fed aportando liquidez y soportando al mercado). «Tenemos una visión pro-riesgo: esto no quiere decir que todo sea una línea recta, iremos ajustando posiciones y en algún momento podremos recoger beneficios, pero en general estamos más positivos en renta variable que en renta fija», señala García Puente.

Estados Unidos es la región preferida debido a su mayor dinamismo económico, su capacidad de desregular sectores clave y el liderazgo en inversiones en capex e inteligencia artificial. En Europa, en cambio, «está todo sobre el papel, las soluciones están ahí -en referencia a las propuestas de Draghi y Letta—, pero hay que implementarlas. Si llegamos a ver síntomas de que eso está ocurriendo, y genera un impacto en el crecimiento, rotaremos las carteras». Además, la falta de compañías tecnológicas de primer nivel limita su capacidad para beneficiarse del boom de la IA, y los planes de gasto en defensa tienen difícil implementación dada la falta de compañías europeas, y además dependerán en gran medida de la evolución de la guerra en Ucrania: «Si se llega a un acuerdo próximamente habrá que ver si algunos países reequilibran esos planes de gasto; puede que no haya tanta necesidad o rapidez», y que se aplacen por la presión de déficit y deuda en los países europeos, explica García Puente. También hay oportunidades en Asia, especialmente Japón, impulsado por el programa “value up” -aumento de dividendos y recompras de acciones- y «el comodín» que supone la valoración atractiva del yen, que sigue anclado pese a los tipos al alza. La región ofrece un crecimiento nominal interesante (0,7-0,8%, sin tener en cuenta el futuro plan fiscal) y compañías con sólidos fundamentales. También en el continente apunta a países con componente tecnológico, como Corea y China, donde han recogido algunos beneficios.

En renta fija, la gestora mantiene una infraponderación con la duración, ante el riesgo de tipos por la presión inflacionista, y ve presión en los tramos largos por la deuda que se prevé emitir el próximo año, y temas como la situación en Francia. En riesgo de crédito tampoco están especialmente positivos con la posibilidad de una mayor contracción en diferenciales pero, desde un punto de vista de la TIR, tiene sentido. «Hemos estado comprando algunas emisiones financieras en mercados primarios y la idea es que podamos tener algo más de peso en crédito en algunas de nuestras carteras«, asegura García Puente. Y se están centrando en investment grade, descartando vencimientos largos. «Estamos preparando las carteras para el año que viene porque en enero suele haber buen volumen de emisiones», añade. En deuda pública, la estrategia es muy táctica y concentrada en tramos cortos, con posiciones en Italia, España, Bélgica y Francia, y la posibilidad de entrar en el bund alemán si alcanza niveles cercanos al 2,85%.

Sobre los riesgos que anticipa para los próximos dos años, el foco principal se sitúa en Estados Unidos, donde la inflación podría resultar más persistente de lo que descuenta el mercado. «Aunque los aranceles de la administración Trump no han presionado los precios tanto como se esperaba, y la inflación de servicios ha empezado a bajar, algunos bienes han comenzado a encarecerse: no hemos visto aún todo el impacto arancelario«, dice García Puente. Y, más allá de los aranceles, hay otros factores que le llevan a pensar que la inflación no bajará al 2% objetivo: Mapfre AM espera un crecimiento económico superior al consenso gracias a la revolución de la inteligencia artificial y la fuerte ola de inversión «real» en capex. «Los resultados recientes de compañías industriales, como Caterpillar, evidencian esa tendencia: la demanda de maquinaria de construcción está impulsando la actividad». Además, la IA está provocando que las inversiones en capital estén impulsando el PIB. En este contexto, Mapfre AM considera que la Fed no recortará tipos tan rápido como espera el mercado: mientras el consenso descuenta cuatro bajadas, la gestora solo prevé tres, condicionadas a los datos de diciembre. La combinación de crecimiento firme, desregulación, impulso fiscal y restricciones migratorias sugiere que el 2% está todavía lejos.

En Europa, la visión es más heterogénea. Aunque algunos analistas esperan que el estímulo fiscal alemán impulse el crecimiento, la complejidad administrativa hace improbable que los fondos se ejecuten con rapidez, lo que puede suponer un riesgo para las casas que están más positivas en el Viejo Continente que en EE.UU. La incertidumbre se acentúa por dos riesgos adicionales: la posibilidad de que la prima de riesgo francesa vuelva a tensionarse —lo que podría contagiar a la periferia— y la falta de consenso sobre la dirección futura del BCE. Hay firmas que anticipan ya subidas en 2027, mientras otras proyectan nuevas bajadas. «Creemos que BCE se va a mantener en el 2%, porque el crecimiento va a estar ahí, con una inflación controlada», explica el experto.

Sobre los riesgos geopolíticos, García Puente distingue entre el impacto humano y social de los conflictos y su repercusión real en los mercados, que ocurre «solo cuando afectan de forma directa a los precios de la energía». «Ha habido siempre, pueden provocar volatilidad a corto, no es que no prestemos atención, pero de forma estructural no le damos la misma relevancia desde el punto de vista de gestión de carteras que al riesgo de inflación o crecimiento», añade.

También descarta que exista una burbuja en torno a la IA. Las valoraciones, asegura, están respaldadas por beneficios crecientes y flujos de caja sólidos. «El hecho de que algunas firmas hayan subido mucho no significa per se que estemos en una burbuja, si está fundamentado por crecimientos y márgenes y flujos de caja. Además, cuando hablamos con analistas o equipos de relación con inversores nos dicen que la demanda es real: tienen que invertir en capex en IA porque los clientes les piden esos servicios», explica el experto. El peligro, en su opinión, llegará si en algún momento las valoraciones no van acordes con el crecimiento real del negocio, algo que aún no está sucediendo.