Foto cedidaXavier Cornella, consejero delegado de Creand Crèdit Andorrà.

El Grupo Crèdit Andorrà pasa a denominarse Creand. Después de más de 70 años como Crèdit Andorrà, la nueva marca, que engloba todas las empresas del grupo, abre una nueva etapa, manteniendo la esencia del grupo financiero y reforzando los valores que siempre le han caracterizado de servicio, innovación, pionerismo, proximidad y compromiso social.

Después de la implantación de la marca en sus filiales de España, Luxemburgo y América, le llega el turno a Andorra. Creand es el nuevo nombre del Grupo Crèdit Andorrà, que culmina así el proceso de implementación que unifica todas las empresas del grupo bajo la misma denominación. La nueva marca adopta diferentes declinaciones según cada empresa: Creand Crèdit Andorrà, el banco; Creand Asset Management, la gestora, y Creand Fundació, entre otras. Este cambio representa un paso adelante, tanto a nivel nacional como internacional. La unificación permite incrementar las sinergias en las diferentes localizaciones en las que el grupo está presente, ayudando a aumentar su notoriedad y fomentando el sentimiento de pertenencia.

En el caso del mercado español, el grupo ya opera desde finales de 2020 con la nueva denominación: Creand Wealth Management, en el caso del banco, con sedes en Madrid, Barcelona y Valencia, y Creand Asset Management, para la gestora.

“Creand transmite nuestros valores de empatía, proximidad y capacidad de servicio a nuestros clientes; también ser pioneros, además de acercarnos a la nueva economía de la que formamos parte, basada en la innovación y el emprendimiento. Con este cambio, queremos proyectar nuestra esencia y nuestra historia al futuro, para progresar y crear oportunidades en beneficio de nuestros clientes y de la sociedad en general”, ha explicado Xavier Cornella, consejero delegado de Creand Crèdit Andorrà.

Por su parte, el presidente de la entidad, Antoni Pintat, ha querido remarcar los conceptos que sintetiza el lema de la nueva marca: ‘Creer, Crear, Creand’: “Siempre nos hemos sentido más que un banco. Por eso hemos llegado a ser la entidad financiera de referencia en Andorra. Nuestros clientes creen en nosotros y nosotros, en sus proyectos y capacidades”.

Con el cambio de marca en Andorra, la unificación de todo el grupo financiero bajo una única marca ya es una realidad.

BNP Paribas Asset Management ha anunciado el nombramiento de Nogoye Dieng y Sindhu Janakiram como nuevos miembros de su Centro de Sostenibilidad, por lo que refuerza así sus recursos en materia de gestión responsable y de análisis de las temáticas de inversión sobre igualdad y crecimiento inclusivo.

El Centro de Sostenibilidad de BNP Paribas Asset Management funciona como centro de excelencia en materia de sostenibilidad en todas las actividades de inversión de la compañía, en renta variable, renta fija, multiactivos y activos privados. Además, impulsa el compromiso de situar la sostenibilidad en el centro de la cultura de la empresa y propuesta de valor a los empleados.

Nogoye Dieng se incorpora a la entidad como analista senior de gestión responsable. Centrará su labor en las actividades de votación, analizando el orden del día de las juntas generales de accionistas y asegurando la aplicación de la política de voto de BNP Paribas AM. También participará en la labor de diálogo activo con las compañías sobre una amplia gama de cuestiones ESG. Dieng dependerá jerárquicamente de Michael Herskovich, director global de gestión responsable, y tendrá su oficina en París.

Por su parte, Sindhu Janakiram se incorpora a la entidad como analista ESG, responsable en el ámbito de la igualdad. Entra a formar parte del equipo de análisis de sostenibilidad como analista principal de aspectos sociales. Janakiram, también ayudará al equipo en el desarrollo de modelos y datos relacionados con las cuestiones ESG y las relativas a los Objetivos de Desarrollo Sostenible (ODS), análisis de instrumentos temáticos y de emisores corporativos, la integración de la sostenibilidad en BNP Paribas Asset Management, el diálogo activo con las empresas y el desarrollo de productos de temática social. Dependerá jerárquicamente de Alexander Bernhardt, director global de análisis sostenible y tendrá su oficina en Nueva York.

Jane Ambachtsheer, directora global de sostenibilidad de BNP Paribas AM, asegura que, desde la entidad, les complace enormemente incorporar a ambos a nuestro equipo internacional: «El Centro de Sostenibilidad se enorgullece de contar con un conjunto de profesionales amplio y diverso en todo el mundo. Estos dos nuevos nombramientos aportan una gran experiencia adicional y contribuirán a la calidad de nuestra labor de diálogo y análisis».

Además, considera que ambas incorporaciones demuestran la importancia que otorga la compañía a la sostenibilidad y, en concreto, a la gestión responsable y la temática de igualdad y crecimiento inclusivo. Por otro lado, la llegada de ambos profesionales coincide con la actualización de la nueva estrategia global de sostenibilidad, que lanzarán próximamente, y que incluirá objetivos más ambiciosos en ambas áreas.

La presión de las comisiones para los gestores de activos que operan en el mercado europeo de seguros de cuentas generales está disminuyendo, según el último informe de Cerulli Associates. En concreto, señala que solo el 10% de los gestores de activos considera que la disminución de las comisiones es un obstáculo importante para el crecimiento de su negocio, frente al 42% del año anterior.

“La elevada presión de las comisiones es un problema menor que en el pasado. Por ejemplo, en el Reino Unido, solo el 5% de los gestores de activos declararon una elevada presión de comisiones, frente al 25% del año anterior. En Suiza fue del 7%, frente al 21%», afirma Justina Deveikyte, directora de análisis de gestión de activos institucionales de Cerulli.

Los gestores encuestados en los 10 mercados europeos que cubre la firma declararon que no esperaban aumentos significativos de la presión sobre las comisiones en los próximos 12 a 24 meses.

El análisis realizado también muestra que la presión de las comisiones en la industria francesa de gestión de activos de seguros ha comenzado a disminuir: en 2022, el 41% informó que se enfrentaba a una presión de comisiones muy alta o alta por parte de las aseguradoras en Francia, en comparación con el 50% en 2021.

“Los gestores de activos en Italia se enfrentan a una presión de comisiones ligeramente menor que los de otros mercados de seguros, principalmente porque las aseguradoras italianas suelen subcontratar solo clases de activos nicho donde los precios ya son más altos; además, tienden a elegir vehículos de fondos en lugar de mandatos”, señala Deveikyte.

En términos de clases de activos, la renta variable de mercados emergentes y los préstamos directos/deuda senior son los que parecen disfrutar de un mayor alivio en lo que respecta a la presión sobre las comisiones, ya que ningún gestor encuestado espera un aumento significativo de la presión sobre las comisiones y menos de la mitad espera un ligero aumento.

Sin embargo, la presión de las comisiones sigue siendo un reto para los gestores de activos que trabajan con aseguradoras europeas de cuentas generales en algunos mercados. Según el estudio, la presión de las comisiones es más intensa en Dinamarca, Suecia y los Países Bajos. Por el contrario, en el Reino Unido, el número de encuestados que experimentan una presión muy alta sobre las comisiones cayó del 25% en 2021 al 5% el año pasado; en Alemania, el número cayó del 13% al 0%.

“Las comisiones están vinculadas a lo que ofrecen los gestores de activos: en los mercados privados, por ejemplo, la complejidad y sofisticación de los productos dejan espacio para comisiones más elevadas. Los gestores de activos deberían tratar de aliviar la presión de las comisiones centrándose en clases de activos que ofrezcan un negocio con mayores márgenes. Las alternativas, los activos privados, la renta variable de mercados emergentes y, en cierta medida, la deuda de mercados emergentes todavía pueden exigir comisiones más elevadas debido a la sofisticación de los productos implicados”, concluye Deveikyte.

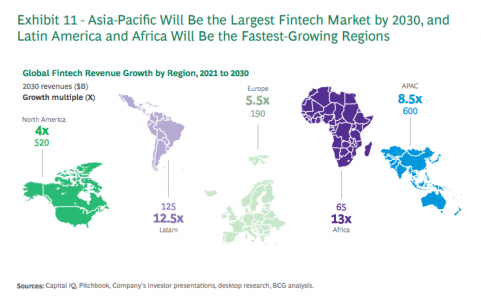

Los ingresos de tecnología financiera crecerán seis veces hasta alcanzar los 1,5 billones de dólares en 2030, según las proyecciones de un nuevo informe publicado por Boston Consulting Group (BCG) y QED Investors. Se estima que el sector fintech, que actualmente posee una participación del 2% de los 12,5 billones de dólares en ingresos globales de servicios financieros, aumente hasta el 7%. De estos, se espera que las fintech de la banca constituyan casi el 25% de todas las valoraciones bancarias en todo el mundo para 2030.

El informe, Global Fintech 2023: Reimagining the Future of Finance, ofrece una visión general completa del panorama futuro de fintech a nivel mundial y explora las últimas tendencias y oportunidades en el mercado global de fintech. También examina el entorno regulatorio para las empresas fintech y el impacto de las tecnologías emergentes. En 2022, las fintech perdieron en promedio más de la mitad de su valor de mercado, pero, según el análisis, esta caída fue simplemente una corrección a corto plazo en una trayectoria positiva a largo plazo.

Sin embargo desde BCG consideran que su desarrollo aún está en una etapa temprana y seguirá evolucionando dentro de la industria de servicios financieros. Además, defienden que continúa existiendo un alto porcentaje de la población sin bancarizar o sub-bancarizada, que gracias a la tecnología está avanzando en su inclusión financiera.

Panorama fintech mundial

El informe señala que Asia-Pacífico (APAC) está a punto de superar a los Estados Unidos y convertirse en el principal mercado fintech del mundo para 2030, con una tasa de crecimiento anual compuesto proyectado (CAGR) del 27%. Según sus conclusiones, este aumento será impulsado principalmente por los países emergentes de la región asiática (por ejemplo, China, India e Indonesia), “ya que tienen las fintech más grandes, poblaciones voluminosas sub-bancarizadas, un gran número de pequeñas y medianas empresas y una creciente juventud y clase media conocedoras de la tecnología”.

Respecto a América del Norte, que actualmente tiene la industria de servicios financieros más grande del mundo, seguirá siendo un mercado crítico de fintech y un centro de innovación. El informe proyecta que crecerá cuatro veces hasta los 520.000 millones de dólares en 2030, con los Estados Unidos representando un 32% proyectado del crecimiento de los ingresos globales de las fintech.

En el Viejo Continente, Reino Unido y la Unión Europea combinados representan el tercer mercado de instituciones financieras más grande del mundo y se espera que sean testigos de un importante crecimiento de las fintech hasta 2030, liderado por el sector de pagos. Por último, se estima que América Latina vea una penetración acelerada, liderada por Brasil y México.

Actualmente se debate mucho sobre las ventajas y los posibles peligros del uso masivo de modelos de procesamiento del lenguaje natural como ChatGPT. Desde el punto de vista tecnológico, es probable que los bots basados en texto sean una de las primeras áreas de aplicación de la inteligencia artificial, que promete beneficiar al público en general y goza de gran aceptación.

Sin embargo, las posibles implicaciones para la sociedad no están exentas de polémica. Los analistas han empezado a mencionar el potencial de los chatbots del futuro para sustituir campos enteros dentro del mercado laboral. Por ejemplo, el periódico Daily Mirror, fundado en 1920, está estudiando hasta qué punto sus empleados pueden utilizar chatbots para redactar noticias breves y automatizar así el periodismo tradicional.

Para mostrar el alcance de los cambios que podrían provocar los modelos de aprendizaje automático, echemos un vistazo en la búsqueda en Internet. Hasta ahora, las búsquedas de determinados términos se hacían mediante algoritmos, que remitían a los contenidos de determinadas páginas web. Por ejemplo, si se realizaba una búsqueda sobre un asunto jurídico, se obtenía un enlace a un texto legislativo o un enlace a comentarios sobre dicho texto. En cambio, un bot basado en la inteligencia artificial podría proporcionarle la base correcta de la demanda, así como una interpretación jurídica del asunto. Además, los usuarios pueden hacer un seguimiento de las respuestas proporcionadas y afinar los resultados interactuando con el bot. De este modo, los chatbots podrían actuar como una especie de asistente para diversas búsquedas sin que tengamos que investigar nosotros mismos. Aumentar la productividad con la ayuda de chatbots parece posible en muchos ámbitos laborales.

No es de extrañar que las inscripciones a Open.AI, el operador de ChatGPT, se hayan disparado y, últimamente, los registros han superado incluso a los de la aplicación de más éxito hasta ahora, TikTok. Aunque la herramienta se diseñó principalmente para preguntas basadas en texto, millones de usuarios están poniendo a prueba las capacidades de la inteligencia artificial. Incluso estudiantes están recurriendo a ChatGPT para hacer sus deberes e incluso hay casos que hacen que ChatGPT escriba la mayor parte de su tesis de grado.

Pero, ¿quién se beneficia de este desarrollo? Aún no está claro cómo se monetizarán los chatbots, ya que Open.AI Inc. se fundó como organización sin ánimo de lucro. Uno de los inversores iniciales fue Elon Musk, que promovía la libre colaboración con el público y la puesta a disposición de los resultados de la investigación sobre una base de código abierto.

Sin embargo, Microsoft ha anunciado recientemente una inversión de 10.000 millones de dólares y es probable que espere una amortización. La inversión de Microsoft marca efectivamente el inicio de la batalla por la supremacía en el Procesamiento del Lenguaje Natural. Los actores habituales que cuentan con operaciones de inteligencia artificial, como Alphabet, no tardaron en lanzar su propia versión de un chatbot.

En el caso de la matriz de Google, también estaba en juego su posición dominante en el negocio de los motores de búsqueda. Si Microsoft logra integrar ChatGPT en su motor de búsqueda BING, algunos de los lucrativos ingresos publicitarios de Google estarían en peligro.

Sin embargo, la respuesta de Google, Bard, se quedó inicialmente por debajo de las grandes expectativas cuando se presentaron sus capacidades. Las empresas asiáticas tampoco perdieron el tiempo a la hora de desvelar sus robots de inteligencia artificial. Baidu atrajo la atención del mundo de la tecnología con la presentación en marzo de Wenxin Yiyan, llamado bot ERNIE en inglés. Es probable que JD.com, Netease y Tencent presenten más herramientas de IA. Queda por ver qué empresas ganarán la carrera mundial. Sin embargo, Microsoft tiene la importante ventaja de haber llegado pronto al mercado con una solución y, como gran plataforma digital, poder completar una integración complementaria en los productos existentes.

Por cierto, si se pregunta a ChatGPT quiénes son los beneficiarios del creciente uso de chatbots, se obtiene la siguiente respuesta: El uso generalizado de ChatGPT probablemente sería beneficioso para muchas empresas de diversos sectores. He aquí algunos ejemplos:

Las empresas que desarrollan y ofrecen soluciones de chatbot podrían beneficiarse de una adopción y uso más amplios de ChatGPT, ya que pueden integrar esta tecnología en sus productos.

Los fabricantes de semiconductores y procesos como Nvidia y Advantest, que pueden proporcionar la potencia de procesamiento necesaria para las aplicaciones basadas en la inteligencia artificial, también podrían beneficiarse de un uso más amplio de ChatGPT.

Las empresas de computación en nube como Amazon Web Services, Google Cloud y Microsoft Azure, que pueden servir de plataformas para el despliegue de soluciones de chatbot, también podrían beneficiarse de una mayor demanda de estas aplicaciones.

Las empresas especializadas en inteligencia artificial y aprendizaje automático podrían beneficiarse de un mayor uso de ChatGPT, ya que podrían integrar esta tecnología en sus propios productos y servicios.

Por último, las empresas que utilizan soluciones de chatbot para interactuar con sus clientes podrían beneficiarse de un uso más amplio de ChatGPT, ya que podrían crear experiencias de cliente más eficaces y completas.

Por lo tanto, parece haber muchas oportunidades para que las empresas se beneficien de las nuevas posibilidades de la inteligencia artificial. Sin embargo, en primer lugar, hay que proporcionar la potencia informática necesaria para los chatbots. Parece esencial un nuevo aumento del gasto en IT (Information Technology). Solo los anuncios realizados por Alphabet, Microsoft y las plataformas tecnológicas chinas deberían suponer una inversión de dos dígitos de miles de millones de dólares en infraestructura informática. Los operadores de centros de datos también están satisfechos con la evolución actual, porque es probable que los volúmenes de datos crezcan exponencialmente con el uso cada vez mayor de la inteligencia artificial. Por otro lado, es probable que las cuestiones de seguridad de los datos y derechos de autor adquieran cada vez más importancia. Todo es posible hasta la disrupción de los modelos de negocio existentes.

Desde el punto de vista tecnológico, se avecina un periodo de cambios radicales, que probablemente traerá consigo ciertas oportunidades, pero también riesgos, para los inversores.

Tribuna de Frank Schwarz, gestor de carteras en MainFirst Asset Management.

El primer tijeretazo al límite de aportaciones a planes individuales se produjo hace dos años: pasó de 8.000 euros a 2.000 euros. Un año más tarde, con el sector en contra, un nuevo recorte dejó el límite en 1.500 euros. Como se preveía, las reformas en la fiscalidad han supuesto una reducción en las aportaciones a planes individuales: en 2022 se redujeron un 32%, según Inverco. Sin embargo, esta bajada no se ha compensado con un aumento de las aportaciones a planes de pensiones de empleo. ¿Dónde ha ido el dinero de los partícipes? ¿Qué tipo de productos están demandando? ¿Cómo satisfacen las gestoras esta nueva necesidad de canalizar el ahorro que ya no se dirige a planes individuales? Los fondos y los seguros de vida ahorro son algunas de las respuestas.

“Un duro golpe para el ahorro”, dicen desde BBVA AM. “No es apropiado eliminar el tercer pilar sin tener un reemplazo del segundo pilar”, comentan desde Mapfre AM. “Los tres pilares del sistema de pensiones son necesariamente complementarios y deben coexistir de forma inequívoca”, añaden desde Santander AM.

La nueva fiscalidad de los planes de pensiones, en vez de derivar dinero desde el tercer al segundo pilar, ha alejado a los ahorradores de este vehículo. La reducción del límite máximo de aportación a planes individuales impuesta en 2022 (desde 2.000 euros anuales a 1.500) ha supuesto una disminución del 32% de las aportaciones brutas anuales al sistema individual respecto a las producidas el año anterior, según datos publicados por Inverco. Esta nueva reducción del límite máximo se une a la impuesta en 2021 (de 8.000 a 2.000 euros anuales).

El resultado de ambas limitaciones ha supuesto sólo en dos años una disminución de 4.380 millones de euros en el ahorro para la jubilación de los españoles. Según detalla José Manuel Jiménez, director de Desarrollo de Negocio en Santalucía Servicios Compartidos, en 2021, con el cambio fiscal, se produjo una disminución de las aportaciones globales al sistema individual de planes de pensiones de cerca del 40%, sin que se incrementasen las de los planes de empleo. En 2022, se han seguido produciendo descensos globales deaportaciones, sin que tampoco aumenten las aportaciones a ese segundo pilar. “No parece lógico haber adelantado cambios restrictivos en el sistema individual sin haber desarrollado la legislación completa de planes de empleo, todavía pendiente de cambios reglamentarios y de diferentes desarrollos, por lo que, en general, el efecto ha sido negativo para la previsión social complementaria”, comenta.

Según destacan desde Ibercaja, en 2022 han registrado una disminución de aportaciones a planes individuales del 19% respecto al año anterior. “Hemos soportado la situación de una forma más favorable que el sector. Hemos conseguido que nuestros ahorradores sigan realizando sus aportaciones periódicas hasta los límites actuales, y es en las aportaciones extraordinarias donde más notable ha sido la disminución”, comenta Sandra Zapata, miembro del equipo de Desarrollo de Negocio en Ibercaja Pensión.

No obstante, recuerda que estas caídas se suman a las ya producidas en 2021, cuando la reducción del límite fue más drástica, y por tanto la caída fue más notable. “Sin duda la nueva fiscalidad ha tenido un impacto muy significativo en las cifras de aportaciones, y si tenemos en cuenta el impacto en estos dos últimos años, el efecto total es una caída en el sector de un 60% en aportaciones a planes individuales”.

En opinión de José González, director de Pensiones y Previsión Colectiva en Santander Asset Management, la pérdida en el sector ha ido destinada a ahorro con carácter no finalista de jubilación.

“Teniendo en cuenta que, además, 1.500 euros de aportación máxima anual no será suficiente para complementar la jubilación ni mantener el nivel de vida previo”, lamenta.

“Hemos experimentado caídas en las aportaciones a planes de pensiones individuales, en línea con el sector, fundamentalmente por el recorte de los incentivos fiscales, no viéndose reflejado en mayores aportaciones a planes de empleo”.

Puede acceder al artículo completo de la revista a través de este link.

Si bien estamos viviendo un momento desafiante para los inversores considerando que no estamos en un ciclo normal, las operadoras en el país azteca se han encargado de mantener la atención del inversionista con lanzamientos para todos los apetitos.

Uno de los recientes fue el del fondo SAM prosperity de Santander, para el cual la directora global de Santander AM visitó su natal México. Durante el evento de lanzamiento, que se llevó a cabo en la Bolsa Mexicana de Valores (BMV) a finales de febrero de 2023, Samantha Ricciardi comentó que se encontraba muy entusiasmada por la incorporación de esta solución a su línea de productos, ya que “representa una forma distinta de hacer las cosas: generando retornos a la vez que contribuye a una mejor sociedad”.

El Fondo SAM Prosperity, en alianza con (RED) está dedicado a la inversión social con foco en tres temáticas: salud y bienestar; alimentación y nutrición y educación e inclusión financiera.

Mientras tanto, los primeros en lanzar en 2022 fueron BlackRock y Citibanamex, que en febrero anunciaron el lanzamiento del Fondo BLKMEGA, el cual invierte principalmente en instrumentos de renta variable que ofrecen exposición a cinco megatendencias que están impulsando el cambio de la economía global, las empresas y la sociedad: urbanización rápida, cambio climático y escasez de recursos, poder económico emergente, cambio demográfico y social, y avances tecnológicos.

Al respecto, Sergio Méndez, director general de BlackRock México, comentó: “En BlackRock, estamos comprometidos con ayudar a los inversionistas locales a alcanzar sus metas financieras. Por ello, continuamos desarrollando productos innovadores que están basados en una visión a largo plazo. Con BLKMEGA, los inversionistas podrán obtener exposición sin restricciones a distintos sectores, regiones geográficas, tamaños de capitalización del mercado y empresas que buscan jugar un rol importante en el desarrollo de las megatendencias globales”.

Por su parte, en octubre de 2022, Principal decidió apostar por el mercado de bienes raíces, trayendo a Mexico su GLREITS, un portafolio de REITs globales (Real Estate Investment Trust) que ofrece diversificación en una clase de activo global y la oportunidad de potenciar el rendimiento total de una cartera al invertir en bienes raíces públicos.

Víctor Flores, director general de Principal Fondos de Inversión señaló: “Apalancados de la experiencia de nuestro negocio de Asset Management global, Principal Global Investors, la introducción del fondo GLREITS en México reafirma nuestro compromiso: brindar a nuestros clientes la posibilidad de invertir, diversificar, obtener exposición y rentabilidad para beneficio de sus recursos, ahora en el sector de bienes raíces a nivel global”.

Puede leer el artículo completo de la Revista de Funds Society en este enlace.

Juan Fernando Caicedo se unió a J.P. Morgan Private Bank en Miami procedente de Merrill Lynch.

Caicedo cubrirá la región norte de América Latina, aclaró Jesica Sequeira, Managing Director de J.P. Morgan Private Bank en Miami.

“Juan se ha unido a nosotros en nuestra oficina de Miami que cubre América Latina Norte. Estamos entusiasmados de traer la profundidad y el conocimiento de Juan a nuestra región, y esperamos crecer con él a medida que continuamos ayudando a los clientes con sus objetivos financieros”, publicó Sequeira en LinkedIn, .

Caicedo, que tiene más de 15 años de experiencia en Miami, trabajó en Progress Investments y Credicorp hasta que fue registrado en Merrill Lynch en 2018, según su perfil de BrokerCheck.

El advisor está registrado en la oficina de Brickell de J.P. Morgan.

Con miras a enfocarse en soluciones de protección y ahorro, Zurich Chile Seguros de Vida acordó la venta de su negocio de rentas vitalicias en el país andino. El comprador es Ohio National Seguros de Vida.

Según informaron a través de un comunicado, la matriz de la aseguradora, Zurich Insurance Group, llegó a un acuerdo con la otra compañía. Sin revelar el monto de la operación, la firma de matriz europea destacó que está sujeta a la aprobación del regulador local.

Además, enfatizaron en que las rentas vitalicias que tienen sus pensionados actualmente se mantendrán en las mismas condiciones consignadas en sus pólizas.

Esta decisión está enmarcada en la idea de Zurich Chile de focalizarse en el negocio de protección y ahorro. En ese sentido, la estrategia de la firma contempla inversiones por 40 millones de dólares para el período entre 2022 y 2026.

“Nuestro foco en Chile está en ofrecer soluciones transversales de protección y ahorro a nuestros clientes, ayudándolos a proteger su vida, su salud, sus bienes y, asimismo, acompañarlos en la planificación financiera de su futuro. Es en línea con este objetivo que hemos decidido, en acuerdo con el Grupo Zurich, vender nuestra operación de rentas vitalicias”, explicó Sebastián Dabini, CEO de Zurich Chile, en la nota de prensa.

En diciembre, cuando el regulador suspendió el derecho, el SAR revertía más de la mitad de sus pérdidas máximas. Al recuperarse los mercados, la minusvalía promedio de las SB 90-94 se reducía a 5,26% desde el 11,6% de los peores días. Por la forma del hundimiento y el trazo del rebote, podía pronosticarse que la recuperación continuaría. La duda principal era cuánto tardaría. ¿Tenía sentido y sustento la decisión?

Condiciones esperadas para 2023 suponían mejoría

Nada es dado por seguro pero el augurio y las sensaciones eran ya favorables: el S&P 500, termómetro bursátil de Estados Unidos y principal referencia internacional, había completado una formación tipo “V”, una figura técnica positiva, y conformaba un segundo tramo de ascenso. Su trayectoria se reproducía por el grupo generacional más riesgoso del SAR; incluso, la SB 90-94 de Citibanamex generaba desde el fondo un 7,2%, el mismo porcentaje que el índice.

La estimación era que el entorno en 2023 fuera menos complicado. En función de eso, en mi colaboración de enero sugería que las condiciones podrían ser propicias para un cambio de Afore, en busca de mayor rendimiento: véase la columna Buen momento para cambiar de afore.

Objeciones a la decisión de suspender los traspasos

En la Consar pesaban diferente. Infiero que su propósito, al impedir el derecho, fue tratar de evitar que quienes estaban en las Afores que toman más riesgo materializaran sus pérdidas al cambiarse a una de las conservadoras y, en simultáneo, evitar que quienes estaban en las conservadoras incurrieran en minusvalías más altas al moverse a alguna de las más riesgosas. Es decir, preveían, supongo, que el panorama podría complicarse y que en consecuencia el sistema de pensiones agudizaría las pérdidas.

Aun si esa previsión hubiera sido acertada, resulta dudoso, discutible y rebatible que la prohibición haya sido una medida adecuada. No lo parece desde varios ángulos:

Va en contra de la citada perspectiva de recuperación.

Coarta una táctica aplicable. El recurso de vender y tomar pérdidas ante la perspectiva de sufrir daños mayores, es una técnica válida. Se aplica en gestión de portafolios. Así, en caso de que la recuperación no se hubiera considerado sostenible o las pérdidas hubieran tendido a agrandarse, se habría comprendido la preferencia de algunos por moverse a administradoras que suelen perder menos. Esa táctica es practicada por inversores institucionales e individuales, y extendida a otro tipo de activos.

Impide el aprovechamiento de oportunidades. Y sería natural que algunos quisieran aprovechar el abaratamiento para posicionarse en productos o portafolios con más potencial de ganancias, como en una de las Afores más riesgosas. Pero como las oportunidades suelen durar poco, para cuando el derecho de traspaso se restituya, puede que el potencial haya menguado o desaparecido.

Es contraria a la filosofía de pensar a largo plazo. Las pérdidas del SAR fueron mayores en los colapsos financieros de 2020 y 2008-2009, por factores más perjudiciales o graves que los actuales. En ningún caso, pese a los reclamos de trabajadores por la disminución considerable de su saldo, se tomaron medidas duras para inhibir sus derechos fundamentales. Al cabo del tiempo, el precepto de esperar y atender el largo plazo se ha cumplido con creces: en todos los casos, los mercados se recuperaron y los ahorros se regeneraron. Por eso, en ese tipo de ocasiones hemos evocado aquí en Funds Society la importancia de aprovechar los precios bajos para hacer aportaciones voluntarias y/o cambiarse a una Afore con más potencial de ganancias.

Supone una contravención, ya que infringiría el artículo 74 de la Ley del Sistema de Ahorro para el retiro, y el 41 del reglamento. Al menos. La fracción XIII bis del artículo 5º de la Ley, que faculta a la Comisión a “establecer medidas para proteger los recursos de los trabajadores cuando se presenten circunstancias atípicas en los mercados financieros…”, no otorga (creo) potestad para conculcar a los trabajadores un derecho que el mismo ordenamiento otorga. Aliviaría que la Comisión ilustrara sobre el sustento normativo de la conculcación. ¿Incurrió el regulador en una vulneración regulatoria? Por lo pronto, en esta coyuntura ocurre el relevo del presidente del organismo.

Rendimientos, acorde a expectativas, vuelven a la ¨normalidad¨

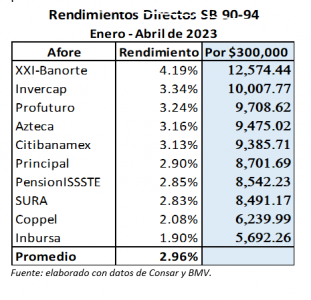

Al corte cuatrimestral, el periodo que abarca el primer estado de cuenta del año, la posiciones en la tabla de rendimiento directo continuaban validando las expectativas: las administradoras que suelen tomar más riesgo estaban en los primeros sitios; PensionIssste perdía un lugar respecto al corte a marzo, para ser séptima, e Inbursa se asentaba en el fondo. Se confirmaba también que la situación y el panorama del sistema tendían a “normalizarse”.

Véase, en la columna de la derecha, el rendimiento en pesos que habría generado un saldo de $300 mil en cada una de las gestoras, entre diciembre y abril. La diferencia entre el primero y el último, de más del doble, pesa. He ahí la importancia de haber permanecido en las más perdedoras o haberse cambiado a una de ellas. Y la recuperación sigue…