Las personas que han estado activas profesionalmente durante varias décadas rara vez piensan en cuánto dinero han ganado en total durante este período. En este estudio, los analistas de Picodi han calculado cuántos años necesitarían las personas que viven en diferentes países y ganan el salario promedio nacional para ganar un millón de euros.

El estudio, realizado en 102 países, determina que si se suman todos los pagos netos recibidos por un empleado promedio, un residente de Suiza ganará su primer millón de euros más rápido que en otros países: necesitaría 15 años y 3 meses. El segundo en el ranking es Singapur, con un resultado de 18 años y 2 meses. Los ciudadanos de Luxemburgo tienen que trabajar 4 meses más: 18 años y 6 meses.

Entre los cinco países que lideraron el ranking también se encuentra EE.UU., con un periodo de 21 años y 3 meses, e Islandia, donde se necesitarían 22 años y 5 meses.

España ocupa el puesto 29 en este ranking. Cobrando el salario promedio español, se puede ganar un millón de euros en 49 años y 4 meses. En este ranking, España está 4 años por delante de Italia, 34 por delante de Portugal, y 53 por delante de Grecia. En cambio, los franceses ganarán un millón de euros 13 años más rápido que los españoles, encontrándose en el puesto 24, con 36 años y 6 meses. Y los alemanes lo harán casi 20 años más rápido, por lo que se sitúan en el puesto 14, con 30 años y 8 meses.

Se necesitan más de 500 años para ganar un millón de euros en Nigeria (concretamente 554 años), Uganda (559 años y 8 meses), Egipto (646 años y 8 meses) y Pakistán (664 años y 6 meses).

Los datos sobre el salario medio neto, es decir, después de la deducción de impuestos y contribuciones obligatorias, provienen de la plataforma Numbeo, donde miles de usuarios de todo el mundo completan encuestas salariales. El estudio utiliza los tipos de cambio promedio de marzo de 2023 según Google Finance.

Ben Lord, gestor de la estrategia Global Corporate Bond de M&G Investments, sugiere que el crédito con grado de inversión presenta una rara oportunidad en la que la opción habitual de menor riesgo y menor rentabilidad podría ser una mejor propuesta que otras inversiones.

El énfasis de M&G en el análisis fundamental de crédito ha ayudado a detectar esta oportunidad, que en opinión de Lord podría proporcionar a los inversores rentabilidades superiores a las esperadas. El gestor considera que las capacidades superiores de sus analistas de crédito diferencian a M&G de otros proveedores del segmento.

Lord y su equipo continúan encontrando oportunidades favorables en el mercado de crédito IG, y creen haber identificado una situación en la que la volatilidad ofrece puntos de entrada atractivos.

¿Por qué consideras que el crédito con grado de inversión representa una oportunidad de inversión tan buena, y por qué ahora?

Creemos que ahora es momento de ampliar posiciones en deuda corporativa con grado de inversión, ya que la remuneración actual de estos bonos corresponde como mínimo al doble de la peor tasa de impago histórica registrada por el segmento investment grade.

Nuestra expectativa habitual de impagos en este mercado está muy alejada de este nivel. Tampoco hay que olvidar que la inflación en los últimos dos años ha sido positiva para las empresas: a no ser que una compañía deba elevar su nivel de empréstito al mismo nivel que la inflación o por encima de esta, su solvencia no empeora, sino que mejora.

Pensamos que las empresas gozan de salud y remuneran con creces cualquier expectativa razonable de impagos. Además, la TIR del crédito con grado de inversión es una combinación de la rentabilidad al vencimiento de la deuda soberana subyacente (la tasa libre de riesgo) y los diferenciales de crédito (la prima de riesgo del emisor).

Por ejemplo, si Vodafone emitiera un bono a 10 años hoy, el cupón que debería pagar sería la TIR del bono soberano de igual vencimiento (la tasa libre de riesgo) más la prima de riesgo de Vodafone a 10 años (su diferencial de crédito).

Lo que me gusta ahora mismo del segmento es que su TIR tiene un elemento de cobertura: creo que existe una correlación negativa entre la tasa libre de riesgo y la prima de riesgo. El panorama es benigno, los diferenciales representan una valoración razonable, y el crédito IG ofrece una ventaja de diversificación al combinar la tasa libre de riesgo con la prima de riesgo.

¿Por qué deberían los asesores optar por M&G en este sector, y qué es lo que os hace diferentes?

Como mencionaba antes, lo que diferencia a M&G (sobre todo en este mercado) es que siempre hemos creído en el valor del análisis fundamental de crédito, que en nuestra opinión conduce a resultados positivos para el inversor. En M&G tenemos la suerte de contar con un equipo grande, experimentado y muy sólido de analistas fundamentales de crédito, ubicados eminentemente en Londres (cubriendo el mercado paneuropeo, una gran parte del universo global con grado de inversión), pero cada vez más en Chicago y Singapur.

En los últimos cinco años hemos invertido en ampliar el alcance global de nuestra capacidad de análisis fundamental de crédito. Esto es especialmente importante en este mercado, porque vemos una dispersión de diferenciales muy significativa. Por ejemplo, a uno podrían interesarle los bonos con calificación BBB, un segmento en el que actualmente veo las mejores valoraciones; ya sea concentrándose en un sector determinado o considerando este segmento en su totalidad, uno puede encontrar emisiones que cotizan en 75 puntos básicos (pb) por encima de la TIR de la deuda soberana, y otras con un diferencial superior a los 700 pb.

Para firmas como la nuestra, con equipos grandes de analistas experimentados, esta enorme dispersión de diferenciales en el universo IG presenta oportunidades para añadir valor que no se veían desde hace muchos años. En mi opinión, el equipo de analistas es el principal factor distintivo de M&G, sobre todo en esta fase del ciclo.

¿Qué oportunidades detectáis, y cuál es vuestra previsión para la renta fija de cara al resto de 2023?

Las oportunidades más destacadas han sido bonos corporativos con TIR atractivas. El crédito con grado de inversión tiene potencial de rendir entre un 3,5% en euros y un 7,5% en los mercados en libras y dólares estadounidenses. Esa es la principal oportunidad. A esto debemos añadir el hecho de que las características de cobertura o la ventaja de diversificación entre la tasa libre de riesgo y la prima de riesgo (combinadas en un bono corporativo IG) valen mucho la pena a estos niveles para inversores como nosotros.

Pienso que podríamos ser testigos de rentabilidades del 5% al 9% en los próximos años, a no ser que se produzca una conmoción exógena muy repentina. Está claro que 2023, como ya hemos visto, va a ser un año volátil. Ahora mismo nos hallamos en un régimen monetario muy restrictivo, y el enorme debate sobre la posibilidad de una recesión exacerba la volatilidad. Debemos reconocer que los mercados serán escenario de altibajos, pero esto presenta tanto retos, peligros y riesgos como oportunidades, sobre todo para las gestoras activas. Estamos muy bien situados para sacar partido a las numerosas oportunidades a las que da pie esta volatilidad.

Por lo que respecta a mi previsión del rumbo del mercado en 2023, creo que estamos a punto de ver cómo desaparece el retraso entre la implementación de medidas monetarias y sus efectos en la economía real. Mi expectativa es que los datos económicos se revisarán a la baja y que las cifras de crecimiento caerán, con lo que anticipo una continuación del debate y la preocupación entre los inversores en torno al peligro de una recesión. Quizá parezca extraño que un gestor de crédito tenga confianza en el sector cuando anticipa una recesión, pero creo que el punto de partida de los diferenciales es razonable y el de las TIR de la deuda corporativa realmente atractivo.

Podríamos ser testigos de cierto ensanchamiento de los diferenciales a medida que la economía se ralentiza, pero al mismo tiempo creo que las TIR de la deuda soberana disminuirán y considero muy probable que esas caídas de las tasas libres de riesgo compensen con creces el ensanchamiento de los spreads. El mercado está tan convencido de la inminencia de una recesión que tal perspectiva me parece ampliamente descontada en los precios de estos bonos.

El riesgo para esta previsión es el mensaje de los bancos centrales de que van a mantener los tipos de interés en territorio restrictivo durante más tiempo de lo que nos hemos acostumbrado en los últimos 15 años. En dicho periodo, las autoridades monetarias han recortado el precio del dinero y elevado la expansión cuantitativa (QE) nada más producirse un desarrollo negativo. Ahora, sin embargo, afirman que con la inflación en sus niveles actuales no responderán del mismo modo, sino que mantendrán los tipos de interés elevados y restrictivos para frenarla. El hecho es que no sabemos qué efecto va a tener en la economía el endurecimiento implementado en 2021, 2022 y comienzos de este año, con lo que tenemos que observar y responder de forma acorde.

Estoy convencido de que la política monetaria todavía funciona, pero con un mayor retraso que antes debido a los cambios en los mercados hipotecarios. No obstante, también dudo que los bancos centrales vayan a ser capaces de mantener tipos restrictivos durante largo tiempo, sobre todo en pleno bajón económico.

La situación será muy incómoda para las autoridades, dada su intención de devolver la inflación a sus niveles objetivo, una labor imposible cuando los salarios están creciendo entre un 4,5% en Estados Unidos y un 6,5% en el Reino Unido, con Europa entre ambas cifras. Será necesario que caigan los salarios, así que o bien sube el paro, o bien las empresas no se atreven a repercutir estos niveles de subidas salariales.Anticipar que los bancos centrales van a mantener una política monetaria restrictiva en pleno bajón equivale a esperar que planten cara a los hogares, que les miren fríamente a los ojos mientras comienzan a perder sus trabajos y se nieguen a suavizar el golpe y a estimular la economía pese a ello. Seguramente deberían haber subido tipos antes y de forma más agresiva en 2021. En mi opinión, la situación les resultará demasiado incómoda y tendrán que comenzar a recortar tipos.

También quiero mencionar el atractivo de los fondos de crédito con grado de inversión globales frente a los concentrados en libras o euros. La economía mundial se está desincronizando, lo cual presenta a las gestoras globales oportunidades entre regiones que se mueven en momentos distintos. Además, siempre existen oportunidades de valor relativo entre regiones en base a los diferenciales de crédito disponibles. Por último, tras la crisis de la inversión basada en pasivos (LDI) en septiembre, creo que a muchos inversores debería preocuparles tener una exposición excesiva a la renta fija del Reino Unido, y que podrían beneficiarse de adoptar mayores posiciones en riesgo de crédito denominado en dólares y euros, reduciendo de este modo una dependencia excesiva del volátil mercado británico.

El 2023 comenzó con tres temas importantes: un ciclo de endurecimiento monetario agresivo de la Reserva Federal (Fed), inflación aún por encima del objetivo y publicaciones de datos económicos que muestran resiliencia. Además, se dice que “La Fed sube los tipos hasta que algo falla”, y algo falló cuando Silicon Valley Bank (SVB) y Signature Bank (SBNY) se declararon en quiebra y el gobierno suizo tuvo que forzar la absorción de Credit Suisse por parte de UBS. Estos sucesos tendrán consecuencias importantes para el devenir de los mercados y la economía en los próximos meses.

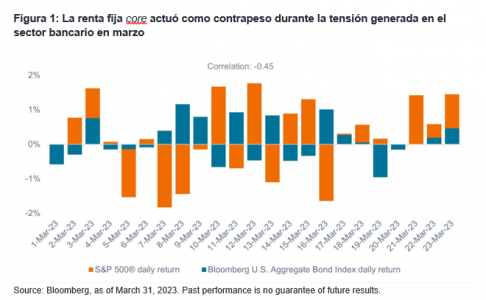

La reciente turbulencia en el sector bancario sorprendió a los mercados, ya que la mayoría de los participantes lo veían como un sector de alta calidad tras haber pasado los últimos 15 años acumulando sólidas posiciones de capital ante la regulación estatal que se estableció después de la crisis financiera mundial. A nuestro juicio, en momentos como estos, la renta fija de alta calidad puede aportar características defensivas imprescindibles para una cartera. Como se muestra en la Figura 1, cuando la renta variable fue objeto de ventas masivas por las tensiones creadas en el sector bancario en marzo, la renta fija core se movió prácticamente en sentido contrario y proporcionó el contrapeso que los inversores esperaban de su asignación de bonos.

Adentrados en 2023, pensamos que la renta fija de alta calidad había vuelto a ofrecer sus características clave de rentas y diversificación tras el gran reajuste de tipos producido en 2022, y creíamos que los inversores volverían a estar bien atendidos por una asignación a bonos core. Aunque no preveíamos grandes quiebras de bancos, estábamos convencidos de que la renta fija era una herramienta de construcción de carteras necesaria, dados los riesgos que podría generar el ciclo de endurecimiento de la Fed para desacelerar la economía y reducir la inflación.

Aunque los inversores pueden valorar las ventajas de diversificación que mostraron los bonos en las últimas semanas, la cuestión apremiante es si las quiebras bancarias recientes son eventos idiosincráticos que se contendrán o los primeros indicios de una crisis bancaria sistémica. Creemos que todavía es demasiado pronto para decirlo con certeza, pero por ahora parecen idiosincráticos, ya que los bancos que quebraron tenían riesgos y dificultades muy distintos a los del sector bancario en su conjunto.

Dicho esto, creemos que los sucesos idiosincráticos podrían volverse más sistémicos, especialmente si los inversores y los depositantes continúan buscando al cordero más débil del rebaño, por así decirlo. Independientemente de si esto se basa en la verdad o en un rumor, la pérdida de fe en una entidad financiera puede causar rápidamente su desaparición si se produce una retirara masiva de fondos del banco.

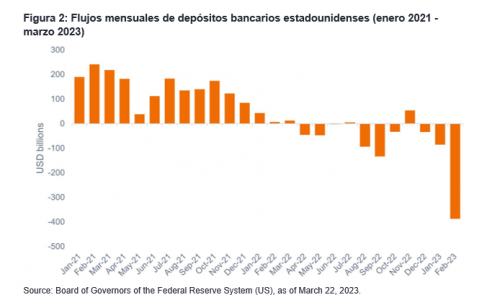

Además, como los tipos a corto plazo han aumentado, los bancos se enfrentan a una férrea competencia para captar nuevos depósitos del mercado monetario y de fondos de bonos mejor remunerados. Como se muestra en la Figura 2, los bancos estadounidenses han estado experimentando un flujo constante de reembolsos de los depósitos desde que la Fed comenzó a subir los tipos en 2022. Esto terminará por limitar su capacidad para otorgar nuevos préstamos, al tiempo que aumentará los tipos de los préstamos que otorgan a medida que aumentan sus costes de financiación.

La creación de crédito es un motor clave del crecimiento económico. Mientras que los nuevos depósitos llevan a la concesión de nuevos créditos, también sucede lo contrario: los reembolsos de los depósitos producen una menor creación de crédito. Si los bancos continúan experimentando reembolsos de los depósitos, creemos que esto impondrá restricciones adicionales a la economía. Los bancos se verán obligados a mantener la liquidez y endurecer las normas de concesión de préstamos otorgando una menos cantidad de ellos, con menos riesgos y más caros, lo que en última instancia facilitará una desaceleración de la actividad económica.

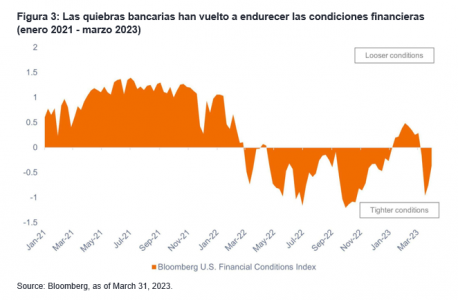

Como se muestra en la Figura 3, las recientes quiebras bancarias tuvieron un drástico impacto en el endurecimiento de las condiciones financieras desde que comenzaron a relajarse a principios de 2023.

Con independencia de si sufrimos o no una crisis bancaria sistémica, creemos que la Fed se encuentra en una situación aún más difícil, ahora que trata de evitar las quiebras bancarias mientras sigue trabajando para dominar la inflación. Creemos que esto supone un importante lastre para la economía y aumenta las posibilidades de recesión. Además, la Fed está mucho más cerca de hacer una pausa tras subir los tipos un 0,25 % en marzo, al tener en cuenta los efectos en la economía de las condiciones financieras más estrictas y el inminente frenazo de los préstamos de los bancos.

Mientras los inversores examinan cómo deben posicionar sus carteras de cara al futuro, destacamos tres puntos clave que deben tener en cuenta al transitar por el entorno actual:

Estar más cómodo con cierto riesgo de tipos de interés (duración). En vista del estrés existente en el sector bancario y la mayor probabilidad de recesión, unido a la sensación de que la Reserva Federal ha concluido sus subidas de tipos, o está a punto de hacerlo, la probabilidad de que los tipos de interés aumenten sustancialmente a partir de ahora nos parece baja. Además, creemos que añadir duración a los niveles actuales puede proporcionar a las carteras las características defensivas que tanto necesitan.

Tenga cuidado con el riesgo de los diferenciales. Debido a los riesgos acrecentados que hemos presenciado recientemente, abogaríamos por una postura más defensiva en las asignaciones a bonos de menor calidad crediticia. También rehuiríamos de sectores más sensibles a la coyuntura, especialmente los más vulnerables a condiciones crediticias más estrictas. Creemos que adoptar un enfoque basado en el análisis es más importante que nunca en el entorno actual, y los inversores deberían saber lo que poseen y los riesgos a los que están expuestas sus carteras.

Sea flexible y activo. A medida que el entorno económico se vuelve más arduo, creemos que también ha aumentado la probabilidad de divergencia entre claros ganadores y perdedores, así como la posibilidad de que ciertos sectores, industrias y emisores individuales generen un rendimiento superior o inferior. A nuestro juicio, un enfoque ágil y flexible podría aprovechar mejor las oportunidades que se presenten durante el resto del año, lo que podría traducirse en rentabilidades más altas ajustadas al riesgo.

Artículo de opinión de Greg Wilensky y Michael Keough, gestores de cartera de Janus Henderson Investors.

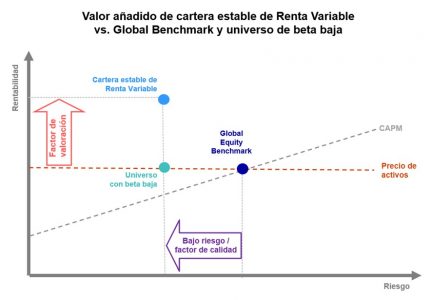

En la década de los 60, existía una fuerte creencia sobre la forma correcta de evaluar el riesgo/rentabilidad al realizar la selección de títulos en carteras de renta variable (CAPM: Capital Asset Pricing Model de “William Sharpe”). Sin embargo, tres décadas más tarde, un estudio particular y bien conocido (Fama y French) demostró que estaba completamente equivocado. Contrariamente a la creencia original, donde un mayor riesgo implicaba una mayor rentabilidad, este aclamado estudio demostró lo contrario: había una anomalía en el mercado, pues eraposible encontrar empresas con menor riesgo/beta y con una rentabilidad similar o mayor.

Como se ilustra en el gráfico siguiente, hay empresas en el universo de renta variable, que tienden a operar, desplegar y hacer crecer su capital de forma conservadora. Este tipo de empresas tienen por naturaleza fundamentales menos volátiles (precio, beneficios, dividendos, flujos de caja, EBITDA), generando resultados económicos estables a largo plazo y, por lo tanto, ofreciendo mayores rentabilidades ajustadas al riesgo en comparación con otras estrategias del mercado de valores (Global Equity Benchmark: MSCI World Index):

Pero sabiendo que esta anomalía existe, es justo preguntarse: ¿por qué los gestores de cartera y los inversores parecen tener poco interés en las acciones de bajo riesgo? Bueno, hay varias formas de responder a esta pregunta, pero sólo por poner las cosas en perspectiva es sorprendente ver que al buscar en Google “Baja volatilidad”, se proporcionan más de 115 millones de resultados. Sin embargo, cuando se compara con otros estilos/factores como el Value y el Growth, es aún más sorprendente observar relativamente cómo de desconocido es este factor sistemático tan respaldado académicamente.

Ahora, dejando esto de lado y volviendo a la construcción tradicional de carteras, la respuesta básicamente radica en la selección de títulos realizada por los gestores. De hecho, suelen seleccionar acciones dentro de un universo de inversión que se limita a las empresas disponibles en un índice de referencia específico. Además, en aquellos casos en los que deciden invertir fuera del benchmark, es porque detrás hay historias extraordinariamente buenas (Tesla, Amazon, Netflix…),[1] lo que suele implicar un mayor nivel de riesgo con la esperanza de un crecimiento por encima de la media. Desde este punto de vista, las acciones de bajo riesgo se perciben a menudo como poco atractivas y, por lo tanto, tienden a pasarse por alto, lo que a menudo conduce a valoraciones más bajas.

Al igual que el viejo y famoso cuento “La tortuga y la liebre” nos enseñó, la consistencia a largo plazo también importaen el ámbito de las inversiones. Desde una perspectiva a largo plazo, la inversión en renta variable no es sólo una elección binaria entre Value y Growth. Esto está respaldado empíricamente y académicamente, demostrándose como de complicado es acertar el mejor momento para posicionarse por estilos dentro de la renta variable, como Growth o Value. Más allá de estos dos estilos, los inversores tienen más herramientas para mejorar los perfiles de rentabilidad-riesgo de sus carteras. Si bien la investigación de Fama & French abarcó un período histórico que se extiende desde 1928 hasta 2003, los datos recientes indican que esta anomalía todavía persiste en los mercados de renta variable globales a día de hoy. A partir de estos resultados, durante casi 2 décadas, el Multi-Assets Team de Nordea ha estado siguiendo un proceso de inversión (ilustrado en el gráfico previo) que tiene como objetivo identificar este segmento específico del mercado de renta variable mezclando diferentes factores (Bajo riesgo, Alta calidad y Value).

La estrategia de Nordea Global Stable Equity invierte en acciones estables mundiales, las cuales suelen ser menos sensibles económicamente que el mercado en general, ya que las empresas seleccionadas ofrecen productos o servicios en gran medida esenciales para el consumo diario (desde alimentos básicos y cuidado personal hasta la provisión de servicios públicos y muchos bienes y servicios de tecnología). Si bien estas empresas disfrutan de una demanda consistente y resiliente a lo largo de un ciclo económico, es vital identificar empresas capaces de complementar la demanda constante con un fuerte poder de fijación de precios. Esto es particularmente importante en un entorno inflacionario, como el que estamos atravesando actualmente. Además, es crucial dirigirse a empresas con balances sólidos (es decir, calidad en sus fundamentales), lo que puede garantizar que el crecimiento de las ventas se traduzca en un crecimiento de los beneficios (crecimiento rentable). Por último, pero no menos importante, una valoración razonable es algo que hay que vigilar de cerca, especialmente después de la significativa caída que presenciamos en las acciones durante 2022, cuando los tipos de interés se incrementaron. Aquellos segmentos de mercado que tienen valoraciones más altas son los que más sufren con las subidas de los tipos de interés.

En general, las empresas estables a nivel mundial ofrecen un elemento de protección contra la inflación, sin ser altamente cíclicas, con menos sensibilidad a los tipos de interés, así como menos vulnerables a los riesgos de recesión/menor crecimiento económico. Por lo tanto, estas características resilientes se traducen en una menor volatilidad, beta y drawdowns. De hecho, al comparar el rendimiento histórico con otras estrategias de renta variable global, existe un patrón claro de mayor nivel de estabilidad y consistencia (rentabilidad ajustada por riesgo).

En resumen, una mayor protección a la baja yel efecto compuesto han demostrado ofrecer una solución única para los inversores a largo plazo.

Tribuna de opinión de Claus Vorm, gestor de la estrategia Global Stable Equity de Nordea.

1 La referencia a las empresas u otras inversiones mencionadas en este documento no debe interpretarse como una recomendación al inversor para comprar o vender lo mismo, sino que se incluye a efectos ilustrativos.

El 2023 comenzó con tres temas importantes: un ciclo de endurecimiento monetario agresivo de la Reserva Federal (Fed), inflación aún por encima del objetivo y publicaciones de datos económicos que muestran resiliencia. Además, se dice que “La Fed sube los tipos hasta que algo falla”, y algo falló cuando Silicon Valley Bank (SVB) y Signature Bank (SBNY) se declararon en quiebra y el gobierno suizo tuvo que forzar la absorción de Credit Suisse por parte de UBS. Estos sucesos tendrán consecuencias importantes para el devenir de los mercados y la economía en los próximos meses.

La reciente turbulencia en el sector bancario sorprendió a los mercados, ya que la mayoría de los participantes lo veían como un sector de alta calidad tras haber pasado los últimos 15 años acumulando sólidas posiciones de capital ante la regulación estatal que se estableció después de la crisis financiera mundial. A nuestro juicio, en momentos como estos, la renta fija de alta calidad puede aportar características defensivas imprescindibles para una cartera. Como se muestra en la Figura 1, cuando la renta variable fue objeto de ventas masivas por las tensiones creadas en el sector bancario en marzo, la renta fija core se movió prácticamente en sentido contrario y proporcionó el contrapeso que los inversores esperaban de su asignación de bonos.

Adentrados en 2023, pensamos que la renta fija de alta calidad había vuelto a ofrecer sus características clave de rentas y diversificación tras el gran reajuste de tipos producido en 2022, y creíamos que los inversores volverían a estar bien atendidos por una asignación a bonos core. Aunque no preveíamos grandes quiebras de bancos, estábamos convencidos de que la renta fija era una herramienta de construcción de carteras necesaria, dados los riesgos que podría generar el ciclo de endurecimiento de la Fed para desacelerar la economía y reducir la inflación.

Aunque los inversores pueden valorar las ventajas de diversificación que mostraron los bonos en las últimas semanas, la cuestión apremiante es si las quiebras bancarias recientes son eventos idiosincráticos que se contendrán o los primeros indicios de una crisis bancaria sistémica. Creemos que todavía es demasiado pronto para decirlo con certeza, pero por ahora parecen idiosincráticos, ya que los bancos que quebraron tenían riesgos y dificultades muy distintos a los del sector bancario en su conjunto.

Dicho esto, creemos que los sucesos idiosincráticos podrían volverse más sistémicos, especialmente si los inversores y los depositantes continúan buscando al cordero más débil del rebaño, por así decirlo. Independientemente de si esto se basa en la verdad o en un rumor, la pérdida de fe en una entidad financiera puede causar rápidamente su desaparición si se produce una retirara masiva de fondos del banco.

Además, como los tipos a corto plazo han aumentado, los bancos se enfrentan a una férrea competencia para captar nuevos depósitos del mercado monetario y de fondos de bonos mejor remunerados. Como se muestra en la Figura 2, los bancos estadounidenses han estado experimentando un flujo constante de reembolsos de los depósitos desde que la Fed comenzó a subir los tipos en 2022. Esto terminará por limitar su capacidad para otorgar nuevos préstamos, al tiempo que aumentará los tipos de los préstamos que otorgan a medida que aumentan sus costes de financiación.

La creación de crédito es un motor clave del crecimiento económico. Mientras que los nuevos depósitos llevan a la concesión de nuevos créditos, también sucede lo contrario: los reembolsos de los depósitos producen una menor creación de crédito. Si los bancos continúan experimentando reembolsos de los depósitos, creemos que esto impondrá restricciones adicionales a la economía. Los bancos se verán obligados a mantener la liquidez y endurecer las normas de concesión de préstamos otorgando una menos cantidad de ellos, con menos riesgos y más caros, lo que en última instancia facilitará una desaceleración de la actividad económica.

Como se muestra en la Figura 3, las recientes quiebras bancarias tuvieron un drástico impacto en el endurecimiento de las condiciones financieras desde que comenzaron a relajarse a principios de 2023.

Con independencia de si sufrimos o no una crisis bancaria sistémica, creemos que la Fed se encuentra en una situación aún más difícil, ahora que trata de evitar las quiebras bancarias mientras sigue trabajando para dominar la inflación. Creemos que esto supone un importante lastre para la economía y aumenta las posibilidades de recesión. Además, la Fed está mucho más cerca de hacer una pausa tras subir los tipos un 0,25 % en marzo, al tener en cuenta los efectos en la economía de las condiciones financieras más estrictas y el inminente frenazo de los préstamos de los bancos.

Mientras los inversores examinan cómo deben posicionar sus carteras de cara al futuro, destacamos tres puntos clave que deben tener en cuenta al transitar por el entorno actual:

Estar más cómodo con cierto riesgo de tipos de interés (duración). En vista del estrés existente en el sector bancario y la mayor probabilidad de recesión, unido a la sensación de que la Reserva Federal ha concluido sus subidas de tipos, o está a punto de hacerlo, la probabilidad de que los tipos de interés aumenten sustancialmente a partir de ahora nos parece baja. Además, creemos que añadir duración a los niveles actuales puede proporcionar a las carteras las características defensivas que tanto necesitan.

Tenga cuidado con el riesgo de los diferenciales. Debido a los riesgos acrecentados que hemos presenciado recientemente, abogaríamos por una postura más defensiva en las asignaciones a bonos de menor calidad crediticia. También rehuiríamos de sectores más sensibles a la coyuntura, especialmente los más vulnerables a condiciones crediticias más estrictas. Creemos que adoptar un enfoque basado en el análisis es más importante que nunca en el entorno actual, y los inversores deberían saber lo que poseen y los riesgos a los que están expuestas sus carteras.

Sea flexible y activo. A medida que el entorno económico se vuelve más arduo, creemos que también ha aumentado la probabilidad de divergencia entre claros ganadores y perdedores, así como la posibilidad de que ciertos sectores, industrias y emisores individuales generen un rendimiento superior o inferior. A nuestro juicio, un enfoque ágil y flexible podría aprovechar mejor las oportunidades que se presenten durante el resto del año, lo que podría traducirse en rentabilidades más altas ajustadas al riesgo.

Artículo de opinión de Greg Wilensky y Michael Keough, gestores de cartera de Janus Henderson Investors.

Estamos ya en el mes de mayo, y la rentabilidad de las acciones globales y de la renta fija son lo que podríamos haber esperado para todo el año. De manera que, irremediablemente, viene a la mente el viejo adagio “sell in may and go away”.

Entonces, ¿seguimos surfeando la ola o tomamos utilidades?

Más allá de la enorme dispersión de desempeño a nivel de estilos (growth v/s value), sectores (Tecnología v/s Financiero), regiones (Europa v/s Asia) y países (México v/s Brasil), la respuesta depende del perfil de riesgo, del horizonte y del objetivo de inversión, pero probablemente dependerá también de otros factores.

Las tensiones respecto al límite de la deuda (debt ceiling) en Estados Unidos, cuán sostenible es la convergencia de la inflación, la tendencia de las tasas de interés, el desenlace probable de la crisis de los bancos regionales estadounidenses y la geopolítica cuentan entre los factores más importantes.

El nivel de stress e incertidumbre no pareciera estar compensando por el actual premio de invertir en renta variable sobre la renta fija (equity risk premium), pues el nivel de tasas de interés, aunque insostenible en el mediano/largo plazo por el nivel de endeudamiento, es el más alto en 15 años.

Abstrayéndose de lo anterior, la coyuntura actual generó al menos 3 ideas oportunistas, entendiéndose por éstas aquellas cuya rentabilidad esperada actual es materialmente mayor a lo que se esperaría en una situación de equilibrio. Estas ideas tienen horizontes de inversión que van desde los 12 meses hasta los 10 años.

Se trata de:

1 – Renta fija de corto plazo latinoamericana: la inflación cede, pero no a la velocidad que permite a los bancos centrales bajar las tasas de interés sostenida y decididamente. En Brasil, México, Colombia, Uruguay y Chile hay instrumentos con rendimientos anualizados de dos dígitos. Una gran oportunidad de entrada para inversionistas conservadores.

2 – Crédito privado: una clase de activo que ha ganado terreno y ha evolucionado después de la Gran Recesión de 2008-09, y que hoy se presenta como una oportunidad por la mayor carga financiera en el sector corporativo, producto del alza de las tasas de interés.

El caso de inversión se ve potenciado por el “credit crunch”, producto de la debilidad de los bancos regionales en los Estados Unidos, que son los principales proveedores de financiamiento para compañías pequeñas y medianas. En este contexto, es plausible aspirar a rendimientos anuales sobre el 12%. Si bien la evolución de la industria da acceso a instrumentos semi-líquidos (liquidez trimestral), la elección del manager es crucial y se debería favorecer aquellos con vasta experiencia en la industria, que hayan navegado por distintos ciclos de mercado.

3) Fondos secundarios de activos alternativos: en el universo de activos alternativos, los fondos secundarios tienen atributos interesantes, como la mitigación de la curva “J” y la diversificación por «vintage». Además de la selección del manager, uno de los principales determinantes de la rentabilidad son los «descuentos» a los cuales se ejecutan las transacciones.

En régimen, un manager con una posición dominante puede conseguir niveles en torno a 20%, pero hoy, algunos de esos managersestán consiguiendo descuentos sobre el 30%. ¿Por qué? En primer lugar, inversionistas que quedaron sobre-invertidos el año pasado y se han visto forzados a desinvertir en activos alternativos. El segundo factor que explica este nivel de descuentos es la desaceleración del «fund rasing» y la caída de la liquidez en los mercados que ha dificultado las salidas (exits), por lo que los fondos secundarios son una vía de salida, tanto para gestores como para inversionistas. Esta es una oportunidad más adecuada para inversionistas sofisticados y con un horizonte de inversión de entre 8 a 10 años o más.

Estas ideas oportunistas -o satélites, requieren de una asesoría integral, pero tienen en común el que permiten abstraerse de la incertidumbre y volatilidad de corto plazo, más aun considerando que se acerca el verano del hemisferio norte, que trae menos volúmenes y variaciones más fuertes en precios.

Tribuna de opinión de Marco Antonio Pardo, Jefe de Soluciones Globales de Compass.

Alonso Cervera se incorporó a Santander México, el viernes 19 de mayo, como director Ejecutivo de Estudios y Asuntos Públicos y jefe de Gabinete.

Alonso cuenta con una experiencia en el sector financiero de más de 25 años y ha sido reconocido como uno de los economistas líderes en México y en América Latina. Alonso estará a cargo de las áreas de Comunicación Externa, Políticas Públicas, Estudios Económicos, Comunicación Interna, Relaciones Públicas y Banca Responsable.

El anuncio lo hizo el CEO de Santander México, Felipe García, al tiempo que agradeció a Rodrigo Brand de Lara, quien luego de 14 años en la institución, emprenderá nuevos proyectos personales.

GBM, institución financiera con más de 37 años de experiencia y líder en cuentas de inversión en México con más de 4 millones de cuentas de inversión, dio a conocer que el próximo 24 de mayo se llevará a cabo Pioneros 2023, el primer evento en su tipo que reune al ecosistema de inversiones en México con el objetivo de profesionalizar aún más la asesoría financiera en nuestro país y con ello incrementar el número de inversionistas.

Pioneros 2023 busca visibilizar la importancia de la profesionalización de la asesoría financiera a través de más de 20 conferencias magistrales impartidas por referentes de la industria como: Jeremy J. Siegel, economista y profesor emérito de Warthon y socio de Wisdom Tree; Marcelo Maisonnave de NVA Capital; Pablo Bernal, Pablo Bernal, director de Desarrollo de Negocios de Wealth Management para Vanguard en América Latina; Joseph Nelesen director Senior de Estrategia de Inversión en Índices en S&P Dow Jones Índices (S&P DJI); Gabriela Santos, principal economista en México de J.P Morgan; Benjamín Souza de BlackRock, y Carlos Páez, conferencista y sobreviviente de Los Andes, entre otros.

Luis Madrigal, director de Soluciones para Asesores de GBM, y Alicia Arias, directora de Adquisición de Asesores de GBM mencionaron que los inversionistas en el país reconocen el valor de la asesoría; donde el 47% valora desempeño/retornos superiores y 37% atención y servicio. Profesionalizar al sector, como en el caso de Brasil, puede ayudar significativamente a aumentar estas cifras.

Por otro lado, los directivos resaltaron que en México hay tan solo 7,300 asesores certificados en todo el país, de los cuales menos de la mitad se dedica a brindar asesoría financiera, lo que resulta ser una cifra baja tomando en cuenta la densidad poblacional del país, por lo que es de suma importancia impulsar este tipo de capacitaciones para los asesores financieros del país.

GBM tiene la firme idea de que es necesario contar con pioneros que mejoren la dinámica del mercado actual y a poner las necesidades del inversionista en el centro de sus prácticas. En este sentido, el valor de la asesoría financiera radica en una planeación adecuada, la construcción de un portafolio propiamente diversificado, transmisión de confianza y seguridad, así como la gestión óptima de las inversiones.

América como foco, la prioridad en el segmento de clientes de altos y ultra altos patrimonios y la oferta de servicios, ante todo, global. UBS Financial Services está invirtiendo fuerte en tecnología mientras pone en el centro no sólo al cliente, sino también al asesor financiero, visto como un empresario al que hay que potenciar, asegura en entrevista con Funds Society Joshua Heimann, Head of Sales and Business Development, International Division Wealth Management USA de la entidad suiza.

Testigo de muchos cambios, reconoce, por ejemplo, que el teléfono celular es uno de los grandes inventos de nuestros tiempos, pero también asegura que la cartera de inversiones del futuro está compuesta por la agricultura inteligente, los fondos de impacto y otros productos ESG.

“UBS es uno de los pocos bancos importantes con un alcance verdaderamente global y una fuerte presencia en todos los principales centros financieros. Creemos que nuestras mayores oportunidades de crecimiento se encuentran en las Américas y Asia, y queremos ampliar aún más nuestra posición como gestor de riqueza global líder en estas regiones”, arranca explicando Heimann.

“Como ha señalado el presidente de UBS, nuestra prioridad y propuesta de valor central es atender a los segmentos de clientes de patrimonio neto alto y ultra alto”, añade.

UBS internacional no necesita grandes presentaciones y, además, con la compra de Credit Suisse se ha convertido en una de las instituciones más observadas del mundo. Con las cifras oficiales de diciembre de 2022, UBS tiene 2,8 billones de dólares en activos invertidos. El banco suizo, que tiene la reputación de administrar la riqueza de al menos la mitad de los billonarios del mundo, está presente en 50 países, cuenta con 9.215 asesores financieros a nivel mundial, 6.245 de los cuales están en las Américas (siempre según cifras de diciembre de 2022). Según cálculos aproximados, la compra de Credit Suisse llevaría los activos bajo administración del banco a los 5 billones de dólares. Un coloso.

Ante semejante vastedad, Heimann se atiene a algunos conceptos clave: el cliente de UBS busca, ante todo, aprovechar las oportunidades globales que le puede ofrecer una gran firma y así mitigar el riesgo para proteger lo que más le importa: su familia, su empresa y su legado. Brasil y México son los países con más potencial para UBS. Además, mejorar las capacidades digitales del banco y la gama de productos, como la banca y las inversiones alternativas, forman parte de la estrategia de crecimiento de la entidad.

“Como administrador de patrimonio global, tenemos el tamaño, la escala y la experiencia para ayudar verdaderamente a nuestros clientes a planificar lo que más importa: su familia, sus negocios y su legado. Cada uno de nuestros asesores tiene asociaciones y equipos en UBS a nivel mundial para brindar personalización, especialización y colaboración a las complejas necesidades de patrimonio de nuestros clientes”, explica Heimann.

“Nuestro modelo multi-vertical como administrador de activos de clase mundial, banco de inversión global y asesor de inversiones holístico, nos brinda una ventaja estratégica sobre la competencia para clientes institucionales y privados de altos patrimonios”, añade.

Puede acceder al artículo completo de la revista a través de este link.

MoraWealth, agencia de valores y filial del grupo bancario andorrano MoraBanc, ha nombrado a Carlos García-Bernalt González-Ripa nuevo director de su nueva oficina en Madrid.

García-Bernalt es abogado de formación con un máster en asesoría jurídica de empresas por el Instituto de Empresa, y una amplia experiencia en gestión patrimonial. Se incorpora como director de MoraWealth Madrid proveniente de Singular Bank. Anteriormente había sido director de banca privada de la oficina de Quintet Luxemburgo en España. Su trayectoria profesional incluye también firmas como Fortis Bank, Beta Capital, Banco Urquijo o PWC.

MoraWealth ha anunciado esta misma semana la apertura de su primera oficina en Madrid, la segunda en España después de Barcelona, un movimiento que consolida el compromiso adquirido por la entidad y por el grupo andorrano con este país. Los siguientes pasos de la entidad pasan por seguir creciendo mediante la apertura de nuevas delegaciones en plazas estratégicas. Además, la llegada a Madrid supone también trasladar el acuerdo que la firma mantiene con Goldman Sachs Asset Management (GSAM) desde 2018, y que permite un servicio de asesoramiento con uno de los bancos mundiales referentes en gestión de activos, que ya funciona con éxito en Andorra.

La nueva sede de MoraWealth estará ubicada en la icónica Torre Serrano, en el corazón del distrito de negocios de Madrid, en el barrio Salamanca, y su puesta en marcha se llevará a cabo progresivamente a lo largo del año 2023. La previsión es que después de un proceso de formación de equipos la oficina esté a pleno rendimiento el próximo mes de septiembre.