Foto cedidaJosé Ignacio Corominas, responsable de Banca Privada y Personal de Ibercaja en Arco Mediterráneo

La FEBF e Ibercaja han organizado la VI Jornada sobre Inversión- “2023: Retos y Oportunidades de Inversión” en la sede de la Universidad CEU Cardenal Herrera en Valencia. En la apertura de la Jornada participaron Myriam Santos-Morán, directora territorial de Ibercaja en Arco Mediterráneo e Isabel Giménez, directora general de la FEBF.

Al inicio de la mesa redonda se habló de las perspectivas de mercado y las previsiones de crecimiento, y si en la actualidad estamos en un contexto de recesión. Raquel Blázquez, jefe de Gestión de Inversiones de Ibercaja Banca Privada, destacó cómo, de momento, “se está esquivando la recesión más anunciada de la historia, y dentro de los emergentes China o India ofrecen más oportunidades”.

Silvia Senra, miembro del equipo de Distribución de BlackRock en España, Portugal y Andorra, comentó que “desde BlackRock pensamos que estamos en el final de la era de la Gran Moderación, con dos escenarios diferentes: mercados desarrollados lastrados por la brusquedad de las políticas monetarias y emergentes con ventaja, al acabar el ciclo alcista del dólar”.

Para Baruc Fernández de DWS Sales “el mercado está muy positivo, descontando una leve recesión, si bien desde DWS recomendamos la diversificación y apostamos por Europa y sectores defensivos. Dentro de la renta fija, el investment grade ofrece mayor tranquilidad ante bajadas de Rating”.

Por su parte, Rocío Iceta, Business Representative Manager de M&G, comentó que “hay indicadores de corto plazo que apuntan hacia una recesión, pero los de largo plazo mantienen el optimismo. La ralentización ofrece diferencias significativas entre geografías” y afirmó que su gestora “apuesta por la gestión activa como herramienta crucial para crear carteras y que en renta fija su posicionamiento es defensivo, hilando fino e incluyendo lo mejor en cada caso”.

Guillermo Serrano, responsable de Derivados y High Yield de Ibercaja Gestión, opinó que “lo peor ha pasado, y la inflación está mostrando ciertos picos de relajación” y añadió que “en la Renta Fija el tono es positivo, con rentabilidades muy atractivas que no se veían desde hace diez años, pudiendo alargar duraciones e incorporar High Yield de alta calidad”, si bien comentó que “nos centramos en el análisis fundamental como eje central de la gestión, manteniendo cautela en la Renta Variable por tener precios excesivos”.

Para finalizar la Jornada intervino José Ignacio Corominas, responsable de Banca Privada y Personal de Ibercaja en Arco Mediterráneo, señaló que “el aumento de los tipos de interés ofrece un poco de tregua, lo que ayuda a los inversores más conservadores, que apuestan por la renta fija”.

Los diferentes Foros de Encuentro de la Fundación de Estudios Bursátiles y Financieros (FEBF) comparten ideas e iniciativas de mejora entre profesionales y directivos de referencia, otorgando visibilidad a expertos y formación de interés para inversores y pymes de la plaza financiera valenciana.

Dentro de sus actividades destaca el Foro mensual FAPTECH sobre Asesoramiento Patrimonial, el Día de la Educación Financiera, el Observatorio M&A, el Foro de Criptoactivos y Blockchain, y la Jornada Legaltech. En 2023 la FEBF ha realizado 20 acciones formativas y 21 intervenciones en medios de comunicación.

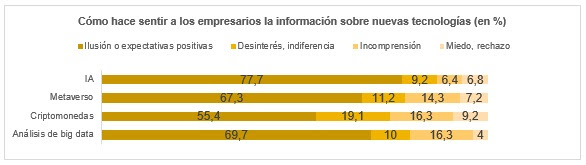

Casi 8 de cada 10 españoles (el 78%) tienen expectativas positivas sobre el impacto que las nuevas tecnologías tendrán en su vida, muy por encima de los que no comprenden su alcance (10,7%) o quienes sienten indiferencia (7,3%), miedo o rechazo (4%). Son las conclusiones del informe Feel IT: I Estudio Evercom de percepción tecnológica elaborado por la agencia creativa de comunicación y marketing, en colaboración con Appinio.

El objetivo del estudio de Evercom es comprender qué piensan y sienten los españoles sobre las nuevas tecnologías y la información en torno a ellas. Para ello, se han analizado las respuestas de 850 personas, incluyendo 250 directivos de pymes y grandes empresas. Concretamente, se ha analizado el impacto de cuatro de las nuevas tecnologías con mayor potencial disruptivo en el corto y medio plazo y más presentes en los medios de comunicación hoy: IA, metaverso, criptomonedas y análisis de big data.

Entre las tecnologías analizadas, una genera claramente unas expectativas más positivas entre los españoles. La IA es la única que genera emociones y expectativas positivas en más de la mitad de los españoles (el 66%), por delante del metaverso (49,7%), el análisis de big data (45%) o las criptomonedas (39,5%), siendo estas últimas las que más miedo o rechazo provocan (15%).

Más concretamente, preguntados directamente por cuál de estas cuatro nuevas tecnologías tendrá un impacto más positivo, el 56,5% señaló la IA, seguida de las criptomonedas (16%), el metaverso (13%) y el análisis de big data (6,7%); el 7,8% considera que ninguna tendrá un impacto positivo. Resulta llamativo que las criptomonedas, siendo la nueva tecnología que más miedo o rechazo provocan, sea la segunda opción en este ranking, lo que podría explicarse por el entusiasmo de las personas que las apoyan.

Los aspectos más preocupantes para los españoles provocados por las nuevas tecnologías son la destrucción o precarización del empleo (30,8%), la deshumanización generada en la sociedad y la pérdida de privacidad (ambas en igual medida, 28,3%) o la desigualdad (12%), así como minoritariamente (0,5%) otros aspectos (mal uso de la tecnología o calentamiento global, entre otros).

En cuanto al impacto directo en el empleo, más de la mitad (53,9%) considera que es negativo o muy negativo, destruyendo más puestos de los que generan o precarizando los actuales. Tan solo el 17,7% considera su impacto positivo o muy positivo, creando más empleo del destruido o generando oportunidades cualificadas o mejorando las actuales. Cerca de un cuarto de los encuestados (28,5%) piensa que el impacto es neutro, creando tantos puestos como destruye.

El estudio también analiza el impacto de las nuevas tecnologías en las conexiones humanas y la comunicación, tanto a nivel personal, como laboral: el 47% considera que este es negativo o muy negativo, complicando las relaciones interpersonales o distanciando a sus usuarios, mientras que el 29,1% opina que es positivo o muy positivo y el 23,8%, neutro. Por otro lado, en cuanto al impacto en los más jóvenes y las próximas generaciones, el balance es ligeramente más optimista que pesimista: el 43,1% cree que este es muy positivo o positivo, facilitándoles la vida o presentándoles nuevas oportunidades, frente al 41,6% que considera que es muy negativo o negativo, generándoles problemas para los que no están o estarán preparados.

Las grandes tecnológicas, como Google, Amazon, Microsoft o Apple, en general, han mantenido la percepción que de ellas tienen los españoles (46,2%) en los últimos años; en el 36,2% de los casos, dicha reputación ha mejorado, lo que supone casi el doble de los que señalan que ha empeorado (17,7%).

Las preocupaciones

Preguntados sobre los aspectos que más preocupan de estas empresas, el reparto es relativamente equitativo, siendo su impacto en la privacidad de los usuarios la principal (24,3%), seguido del poder y tamaño acumulado por dichas empresas (22,3%), la precarización del empleo (21,3%), las prácticas comerciales perjudiciales para el usuario, como la obsolescencia (16,5%) o el impacto negativo en la salud mental o cuestiones relacionadas con la falta de desconexión digital (15,7%).

En cuanto a los aspectos más valorados de las grandes tecnológicas, el reparto es más claro: para tres cuartos de los españoles, lo más valorado es, o bien las mejoras en la calidad de vida (alternativas de comunicación, facilitar el teletrabajo, más tiempo libre…, siendo un 41%), o bien su capacidad de innovación (34,5%), muy por delante de la creación de empleo cualificado (13,3%) o los valores transmitidos por las compañías, como estatus o calidad (11,2%).

Claramente, la IA es la nueva tecnología cuyas expectativas los españoles consideran más realistas, dado que, en su opinión (56,5%) se cumplen o se cumplirán en el futuro cercano, en contraposición a las criptomonedas, que es la nueva tecnología cuyas expectativas se consideran más exageradas, con más marketing y promesas que realidad para el 35% de los españoles.

Concretamente, únicamente la IA cuenta con una percepción realista en torno a las expectativas generadas de más de la mitad de los encuestados. Solo un 14,2% las considera exageradas, y un 29,3% se siente confundido por ellas. Respecto al resto de tecnologías, los españoles se sienten o bien abrumados o confusos (por ejemplo, el 46,8 y el 44,8%, en el caso de las expectativas en torno al big data y al metaverso, respectivamente). Las criptomonedas son la nueva tecnología cuyas expectativas se consideran más exageradas, llegando el porcentaje al 35%, más del doble de la IA.

A niveles generales, el 56,5% de los españoles considera que las nuevas tecnologías, en su conjunto, son realistas en cuanto a las expectativas generadas alrededor suyo; el 32,2% admite sentirse abrumado o no capacitado para valorar si dichas expectativas son realistas. Tan solo un 10,3% cree que son exageradas.

Las emociones que la información relativa a las nuevas tecnologías hace sentir a los empresarios son más positivas que para el resto de la sociedad. En ningún caso, para todas las tecnologías analizadas, el porcentaje de empresarios que afirma que tienen expectativas positivas en torno a ellas es inferior al 50%. La nueva tecnología que genera mayor rechazo entre este colectivo, al igual que para el resto de ciudadanos, son las criptomonedas, sin llegar al 10%.

En cuanto a los aspectos que más preocupan a los empresarios, destacan dos: el elevado coste de los proyectos de digitalización en sus organizaciones y la deshumanización del entorno laboral (ambas, 23,1%), seguidos muy de cerca de la dependencia generada por los grandes proveedores tecnológicos (19,5%) y a cierta distancia del impacto en la plantilla, teniendo que abordar potenciales despidos por el impacto de la automatización (15,5%), la inflación salarial y la batalla por retener y captar talento (12%) y la disrupción que supone para el negocio (6,8%).

Finalmente, respecto a las motivaciones detrás de las inversiones tecnológicas en sus empresas, los empresarios afirman que la principal es la necesidad de adaptarse a las demandas de los consumidores (45,8%), seguida muy de cerca del valor añadido que supone para su organización, en forma de nuevas capacidades o desarrollo del negocio (45%), el impacto positivo para la reputación de su marca, en cuanto a imagen, marca y valores (35,1%) y para adelantarse a la competencia (27,1%).

«Hay un clima de desconfianza y temor ante la novedad, en buena parte alimentado por las expectativas frustradas del metaverso tras el poso que ha dejado Meta”, explica Ander Serrano, director de comunicación B2B en Evercom. “En respuesta a la desinformación y el ruido, empresas y administraciones tienen el desafío de visibilizar los beneficios de estas nuevas tecnologías. Las administraciones deben educar para promover un uso responsable, informado y consciente. Las empresas deben formar e impulsar su adopción como clave competitiva”.

El estratega jefe de XTB, Pablo Gil, economista y formador que cuenta con más de 40 años de experiencia en los mercados financieros, ha lanzado al mercado su primer libro, Aprendiendo de las crisis anteriores para invertir con éxito en el futuro, un ejemplar editado por Planeta-Deusto y que tiene como objetivo enseñar a desentrañar la psicología del mercado analizando el comportamiento de los precios.

El libro proporciona al lector herramientas útiles y sencillas para familiarizarse con la perspectiva de la psicología del inversor, puesto que, aunque los factores macroeconómicos siempre pueden afectar al precio de los activos, hay otra variable que influye aún más a la hora de invertir: las expectativas que cada trader se marque. “Unas expectativas determinadas por factores psicológicos que se retroalimentan dando lugar a las oportunidades de inversión más importantes a largo plazo y que suelen concluir creando grandes burbujas alcistas o crisis de pánico cuando finalmente explotan”, asegura Pablo Gil.

El estratega jefe de XTB explica a este respecto: “A lo largo de mis casi cuatro décadas de vida como gestor profesional he tenido la suerte de ver y experimentar en mis propias carnes cómo se forman las burbujas financieras y cómo pinchan después. Se trata de ciclos que se llevan repitiendo desde hace siglos, porque están respaldados en los sentimientos que definen a la mayoría de los seres humanos: esperanza, confianza, avaricia, euforia y sus opuestos, desconfianza, dudas, miedos e incluso pánico. En este libro he querido compartir con el lector mis vivencias en torno a esos momentos clave que definen los finales de las burbujas y las crisis posteriores, porque nunca debemos olvidar que dichas crisis, por duras que sean, representan las mejores oportunidades de inversión a largo plazo”.

A través de un doble análisis técnico y macro, Pablo Gil explica a los lectores de Aprendiendo de las crisis anteriores para invertir con éxito en el futuro a detectar excesos al alza y a la baja en la valoración de activos como la bolsa, los bonos o las materias primas, y cómo esos cambios en las expectativas apuntan a cambios de tendencia. Todo ello, a través de la interpretación de un gráfico de precios.

Y el método se basa en su experiencia personal a lo largo de las grandes crisis financieras de las últimas cuatro décadas que ha tenido que gestionar, como el lunes negro de 1987, la crisis de la burbuja de las puntocom de 2001, la crisis financiera tras la explosión de la burbuja inmobiliaria de 2007 o la crisis desatada por la pandemia de COVID.

“El autor nos brinda instrumentos para identificar los factores comunes que suelen estar presentes en cada una de esas antesalas a la destrucción de capital. Porque podemos aprender de las crisis anteriores y maximizar la gestión monetaria de nuestras inversiones, no sólo analizando la situación macroeconómica que acompañaba esos momentos históricos, sino también descubriendo el clima colectivo de opinión de los inversores que alimenta los miedos durante las peores crisis”, explican desde Planeta-Deusto.

“Cuando me planteé escribir este libro mi principal objetivo era acercar la economía y los mercados financieros a los lectores que carecían de conocimientos específicos sobre finanzas. El segundo objetivo era hacerlo entretenido y a ser posible incluso divertido en algunos momentos, y de ahí que quisiese compartir con el lector lo que pasaba por mi mente ante distintas situaciones estresantes de los últimos cuarenta años. Pero el objetivo final que perseguía era hacer de este libro una herramienta útil para el futuro. Quería que el lector entendiese lo importante que resulta protegerse de una crisis financiera, o al menos, minimizar los daños que esta provoca, ya que tras la debacle surgen las mejores oportunidades de inversión a largo plazo, pero solo si no has perecido por el camino”, asegura el economista.

“Pablo Gil pone al servicio del inversor novel toda su experiencia gestionando activos financieros y lo hace con un original enfoque y con un estilo fresco que no se encuentra en los libros académicos”, cuentan desde la editorial Planeta-Deusto.

Gil presentará oficialmente el libro en Madrid el próximo martes 30 de mayo en la Librería Troa Neblí y en Barcelona el 1 de junio en la Librería Byron. Además, también estará presente en la Feria del Libro en el Parque del Retiro, concretamente, el 11 de junio por la tarde, en la caseta 217.

En su misión por acercar la formación y los mercados financieros a la sociedad, XTB regalará a sus nuevos clientes un ejemplar del autor.

Fundación Inade ha presentado recientemente, en una jornada virtual de su tribuna Foro Inade, la Memoria Social del Seguro 2022. Este informe, elaborado por Unespa en el marco de las actividades de Estamos Seguros, tiene como objetivo resaltar el impacto positivo de la industria aseguradora en la economía y en la sociedad.

Desde el año 2021, la Memoria Social del Seguro se ha enfocado en destacar el papel crucial que desempeña el seguro en la promoción de la sostenibilidad en España. Para reflejar esta perspectiva, el informe se estructura en torno a los tres ejes fundamentales de la sostenibilidad: el ambiental, el social y el de la gobernanza.

Durante la presentación de la memoria, a cargo de Miguel Ángel Vázquez, responsable del Departamento de Análisis y Estudios de UNESPA, se resaltaron diversas conclusiones.

Entre las relacionadas con el medio ambiente se destacó que el seguro multirriesgo es responsable del pago del 70% de las indemnizaciones relacionadas con fenómenos climáticos, frente al 30% asumido por el Consorcio de Compensación de Seguros (CCS). Asimismo, se subrayó el papel crucial del seguro en la promoción de la sostenibilidad a través de una oferta diversa y adecuada para el aseguramiento de los vehículos ecológicos.

En el apartado social, la memoria también pone de manifiesto que, en comparación con el riesgo de precipitación extrema, la tasa de aseguramiento de viviendas en España es baja, lo que subraya la necesidad de mejorar las tasas de aseguramiento para impulsar una transición hacia una economía más sostenible.

Además, se hizo hincapié en que el sector asegurador no solo genera empleo estable, sino que también fomenta la incorporación de mujeres en puestos directivos. Actualmente, el 53% de las nuevas incorporaciones a puestos directivos en el sector son mujeres, lo que demuestra el compromiso de la industria con la igualdad de género.

Por último, en el capítulo de la gobernanza, Miguel Ángel Vázquez señaló el compromiso del sector asegurador con la España vaciada: “El seguro no se ha ido del rural y los datos lo demuestran: Teruel, Ourense, Soria, Cuenca y Lugo son las cinco provincias con mayor tasa de puntos de atención del seguro por cada 1.000 habitantes”, afirmó.

Teniendo en cuenta que Fundación Inade está ubicada en Galicia, el responsable de Análisis y Estudios de Unespa quiso dar un enfoque local a su presentación, compartiendo datos tan interesantes como que solo el 17% de los gallegos tienen un seguro privado de salud, una cifra por debajo de la media en España, que roza el 25%.

“Sin embargo, hay productos de seguro que tienen una presencia importante en esta comunidad autónoma, como por ejemplo el de decesos, que cuenta con una penetración de alrededor del 50% en todas las provincias menos en Lugo que, curiosamente, no alcanza el 30%”, explicó Miguel Ángel Vázquez.

La jornada continuó con la participación de cuatro ponentes especializados en diversas áreas de la sostenibilidad, enriqueciendo así el debate sobre el medio ambiente, el eje social y el de la gobernanza.

El primero en intervenir fue Eduardo Benavides Barahona, responsable Seguros Agrarios de Agropelayo, que, dentro del eje ambiental, se centró en el aseguramiento del sector agrario y ganadero: “En España tenemos el mejor sistema de protección a la agricultura y ganadería de la Unión Europea, un sistema público privado que permite un alto nivel de aseguramiento”. Sin embargo, señaló una importante preocupación relacionada con la escasa percepción del riesgo en el sector porcino, donde se registra una baja tasa de aseguramiento. “Aunque su proceso esté más controlado que el de otras explotaciones, también contiene riesgos. Debemos generar conciencia sobre su existencia y la necesidad de contar con una protección adecuada”, concluyó.

En cuanto a la dimensión social, en lo relativo a las personas y el capital humano, Ana Matarranz, directora general en Howden Iberia, señaló el cambio de tendencia tras la pandemia, valorándose mucho más la salud y el bienestar, e hizo hincapié en la responsabilidad de las empresas ante el cuidado de sus empleados, no sólo como herramienta de fidelización y atracción sino también de consecución de sus objetivos de negocio.

Matarranz explicó cómo las empresas, a través de una estrategia adecuada y personalizada de beneficios sociales, tanto corporativos como flexibles, y una clara filosofía orientada a “People First” para atender los requerimientos del talento, pueden mejorar el ambiente laboral y, como resultado, aumentar la productividad. Desde su perspectiva, “poner al trabajador en el centro es fundamental para el éxito empresarial, y cada vez más organizaciones, incluso las más pequeñas, pueden lograrlo gracias a la diversidad de soluciones y herramientas que el sector asegurador pone a su disposición”.

En el ámbito de la gobernanza, Arturo López-Linares Derqui, director Nacional de Siniestros de AXA, destacó la importancia de la relación entre el cliente y el asegurador: “En AXA brindamos atención al cliente las 24 horas, los 7 días de la semana, a través del canal de comunicación preferido por el cliente. Nuestro objetivo no se limita solo al pago de siniestros, sino a brindar apoyo y soluciones”.

López-Linares insistió en cómo AXA transforma las quejas y reclamaciones en oportunidades para mejorar su servicio, e hizo hincapié en la importancia de perseguir y combatir el fraude, “ya que las prácticas fraudulentas afectan a todos los asegurados”.

Para aportar una perspectiva global sobre los tres ejes de la sostenibilidad, cerró el turno de intervenciones Cristina Satrústegui Silvela, responsable de Negocio ESG España y dirección de Cuentas en WTW.

Satrústegui explicó cómo funciona la nueva herramienta informática de WTW, que permite a las empresas identificar las áreas en las que no están cumpliendo adecuadamente con los criterios de sostenibilidad y, a su vez, les ofrece soluciones para mejorar esta situación.

Desde su punto de vista, “la industria aseguradora desempeñará un papel clave en la consecución de los objetivos de desarrollo sostenible, tanto internamente como al proporcionar servicios a otras empresas para que avancen en este proceso”.

La jornada concluyó con un enriquecedor debate entre los asistentes y los ponentes, quienes destacaron el importante papel social y económico del sector asegurador.

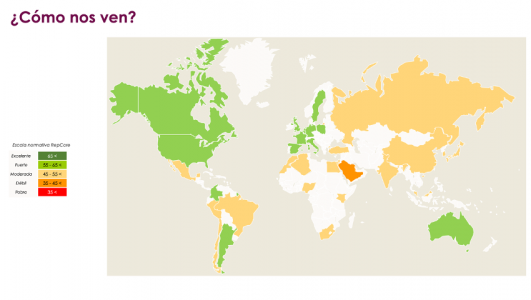

Según el informe RepCore Nations 2023 que elabora la consultora Reputation Lab, España está perdiendo atractivo para las inversiones extranjeras. La percepción de un mayor deterioro institucional, más presión fiscal y un aumento en los niveles de corrupción estaría detrás de la caída en más de cinco puntos en la recomendación de invertir en nuestro país por parte de los ciudadanos de los países del G7 (grupo de países más industrializados del mundo compuesto por Alemania, Francia, Reino Unido, EE.UU., Canadá, Italia y Japón).

Este deterioro se extiende a la recomendación de vivir y trabajar en nuestro país y se agudiza en el caso de la reputación interna. Así, según el estudio, la percepción de cómo ha evolucionado en el ultimo año la reputación de España es peor dentro que fuera del país. A ojo de los propios españoles los atributos con mayores caídas son la seguridad, el entorno favorable para los negocios (donde han podido influir las subidas generales de impuestos, o los nuevos tributos a los beneficios extraordinarios de determinados sectores, la salida de Ferrovial…) o el Gobierno e instituciones eficaces, condicionado por asuntos de actualidad como, por ejemplo, la no renovación del poder judicial.

Para Fernando Prado, socio de Reputation Lab, «España sigue siendo un país muy admirado, pero en el último año se ha deteriorado la percepción de sucalidad institucional, transparencia y presión fiscal, lo que ha tenido como primera consecuencia una peor valoración como destino propicio para la inversión por parte de la opinión pública de los países del G7”.

Esta es una de las principales conclusiones que pueden extraerse del informe presentado en el Campus de Madrid de la Universidad de Navarra y que incluye el ranking de la reputación de las 60 principales economías del mundo a ojos de los ciudadanos del G7.

En RepCore Nations 2023, España mantiene por segundo año consecutivo el puesto 13º, por delante de Francia, Alemania, Reino Unido o EEUU. El Ranking lo encabezan Suiza, Suecia, Canadá y Noruega y lo cierran China, Irak, Irán y Rusia, que vuelve a ser el país con la peor reputación internacional.

El indicador de reputación de España está 2,1 puntos por encima de la media del G7. En este sentido, y según la visión de los ciudadanos de los países del G7, las principales fortalezas que presenta España están relacionadas con la calidad de vida y la calidad institucional, como la amabilidad de sus gentes, la igualdad, el estilo de vida atractivo o el uso eficiente de los recursos públicos, entre otros.

En el otro extremo, las mayores debilidades que se perciben de España se centran en atributos relacionados con el desarrollo económico y empresarial o los avances tecnológicos, especialmente en el reconocimiento internacional de marcas y empresas nacionales. También existen debilidades en la percepción de otras variables como la calidad del sistema educativo o un entorno propicio para los negocios.

España recibe las mejores valoraciones en los países de su entorno europeo, algunos de ellos coincidentes con los principales mercados emisores de turistas. De hecho, el país donde España tiene mejor reputación es Alemania, seguida de Polonia, Países Bajos, Reino Unido, Suecia e Italia. Por el contrario, el país en el que España recibe peor valoración es Arabia Saudí. Justo después se sitúan China, Singapur y Argelia. En medio, con un nivel de reputación moderada-alta se encuentran países como EE.UU. o Canadá, mientras que México, Perú o Chile se situarían entre los que nos perciben dentro de una reputación moderada baja.

RepCore Nationses la adaptación a países del modelo RepCore creado parala medición de la reputación de empresas. Analiza el grado de admiración, respeto y confianza a que se hace acreedor un país y lo explica mediante 22 atributos racionales que abarcan distintos elementos económicos, políticos, sociales y culturales. Para la edición 2023 del estudio se entrevistó a 47.328 personas en 34 países entre los meses de marzo y abril. Se utilizaron entrevistas online (CAWI). El ranking publicado se compone de los 60 mayores países en términos de PIB ordenados por su reputación entre los ciudadanos de los países del G7.

Los 22 atributos racionales se agrupan a su vez en cinco dimensiones que tienen un peso diferenciado a la hora de explicar la reputación de un país según las expectativas de los entrevistados: Ética y Responsabilidad es la dimensión que mejor responde a las expectativas de la opinión pública, con un peso de 26,4%, le sigue Calidad Institucional, 21,1%, Nivel de Desarrollo con un 19,9%, Calidad de Vida, 17,9%, y finalmente Factor Humano con un 14,9%.

Resulta relevante la gran importancia que han ganado las variables de ética y responsabilidad como la lucha contra el cambio climático, el cuidado del medioambiente o la defensa de los derechos humanos.

La Comisión Europea ha tomado su decisión: acaba de publicar su Retail Investment Strategy en la que, finalmente, no prohibirá las retrocesiones a la hora de distribuir productos en los servicios de asesoramiento, si bien sí endurecerá las condiciones y pedirá más transparencia cuando se permitan los incentivos en la distribución de productos de inversión. Eso sí, estos incentivos quedarán prohibidos cuando se distribuyen productos en la modalidad de solo ejecución, es decir, sin otros servicios de por medio.

Era el punto más controvertido de la norma presentada por la Comisión, que ha adoptado un paquete de medidas con el que pretende situar los intereses de los consumidores en el centro de la inversión minorista. El objetivo es capacitar a los inversores minoristas (es decir, a los inversores «consumidores») para tomar decisiones de inversión que se ajusten a sus necesidades y preferencias, garantizándoles un trato justo y la debida protección. Esto aumentará la confianza de los pequeños inversores para invertir con seguridad en su futuro y aprovechar plenamente la Unión de Mercados de Capitales de la UE, dice en un texto publicado en su página web.

Uno de los tres objetivos clave del Plan de Acción de la Unión de los Mercados de Capitales 2020 de la Comisión era hacer de la UE un lugar aún más seguro para que los ciudadanos inviertan a largo plazo. «El paquete de medidas presentado hoy pretende alcanzar ese objetivo y fomentar la participación en los mercados de capitales de la UE, que tradicionalmente ha sido menor que en otras jurisdicciones, como Estados Unidos, a pesar de que los europeos tienen tasas de ahorro muy elevadas. Impulsar la Unión de Mercados de Capitales es también un medio esencial para canalizar la financiación privada hacia nuestra economía y financiar las transiciones ecológica y digital», dice el texto.

El paquete incluye medidas ambiciosas y de amplio alcance en varios ámbitos, que se resumen a continuación.

1.- Mejorar la forma en que se proporciona información a los inversores minoristas sobre los productos y servicios de inversión, de manera que sea más significativa y normalizada, adaptando las normas de divulgación a la era digital y a las crecientes preferencias de los inversores en materia de sostenibilidad.

2.- Aumentar la transparencia y la comparabilidad de los costes exigiendo el uso de una presentación y una terminología estándar sobre los costes. Esto garantizará que los productos de inversión aporten una verdadera relación calidad-precio a los inversores minoristas.

3.- Garantizar que todos los clientes minoristas reciban al menos una vez al año una visión clarade los resultados de inversión de su cartera.

4.- Abordar los posibles conflictos de intereses en la distribución de productos de inversión, prohibiendo los incentivos a la venta en modo de «sólo ejecución» (es decir, sin asesoramiento) y garantizando que el asesoramiento financiero se ajuste a los intereses de los inversores minoristas. También se introducirán salvaguardias más estrictas y transparencia cuando se permitan los incentivos.

Entre esas medidas más estrictas destacan dos: para las ventas en las que se presta asesoramiento, la CE pide sustituir los criterios actuales por una nueva prueba que especifique el deber de los asesores de actuar en el mejor interés del cliente; además, en los casos en que se permitan los incentivos, exigirá a los distribuidores que informen a los clientes sobre qué son los incentivos, así como sobre sus costes y su impacto en el rendimiento de la inversión.

5.- Proteger a los inversores minoristas de la comercialización engañosa garantizando que los intermediarios financieros (es decir, los asesores) sean plenamente responsables del uso (y del mal uso) de su comunicación comercial, incluso cuando se realice a través de las redes sociales, o a través de celebridades u otros terceros a los que remuneren o incentiven.

6.- Preservar un alto nivel de cualificación profesionalde los asesores financieros.

7.- Capacitar a los consumidores para tomar mejores decisiones financieras, animando a los Estados miembros a aplicar medidas nacionales que puedan apoyar la educación financiera de los ciudadanos, independientemente de su edad y de su origen social y educativo.

8.- Reducir las cargas administrativas y mejorar la accesibilidad de los productos y servicios para los inversores minoristas sofisticados, haciendo que los criterios de elegibilidad para convertirse en inversor profesional sean más proporcionados.

9.- Reforzar la cooperación en materia de supervisión para facilitar que las autoridades nacionales competentes y las Autoridades Europeas de Supervisión velen por que las normas se apliquen correcta y eficazmente de forma coherente en toda la UE y luchen conjuntamente contra el fraude y las malas prácticas.

Citi anunció el miércoles, 24 de mayo, que llevará a cabo una oferta pública inicial (OPI) de sus negocios de Banca de Consumo y Banca Empresarial en México, después de la separación ya planeada de su negocio institucional, que se mantendrá como parte de Citi. Como previamente se hizo de conocimiento público, Citi ha seguido un proceso dual para su salida del Negocio, incluyendo la preparación para una posible OPI, con el compromiso de ofrecer el máximo valor a sus accionistas.

El Negocio mantendrá la marca Banco Nacional de México (Banamex) y seguirá siendo uno de los grupos financieros líderes en México. Banamex continuará ofreciendo una gama completa de servicios financieros para los segmentos de Banca de Consumo y Banca Empresarial, con una amplia red de distribución de ~1,300 sucursales, ~9,000 ATMs, ~12.7 millones de clientes de la Banca de Consumo, ~6,600 clientes de la Banca Empresarial y ~10 millones de aforehabientes.

Jane Fraser, directora general de Citi afirmó: “Después de un cuidadoso análisis, concluimos que el camino óptimo para maximizar el valor de Banamex para nuestros accionistas y avanzar en nuestro objetivo estratégico de simplificar nuestra firma es movernos de nuestro camino dual a enfocarnos solamente en una OPI del Negocio. Citi ha operado por más de un siglo en México y continuaremos invirtiendo y haciendo crecer nuestra franquicia institucional, líder en la industria, en este país tan importante para nosotros, ofreciendo así todo el potencial de la red global de Citi a nuestros clientes institucionales y del Citi Private Bank en este mercado prioritario”.

Banamex mantendrá las tarjetas de crédito, la banca minorista, crédito al consumo, hipotecario, seguros, pensiones, afore, depósitos y una oferta completa de productos de Banca Empresarial. Los aproximadamente 38,000 empleados que contribuyen al Negocio, así como la colección de arte y los edificios históricos, permanecerán como parte de Banamex.

«Durante las últimas dos décadas, las inversiones de Citi han transformado significativamente a Banamex en un banco de vanguardia, completamente enfocado en ofrecer una experiencia más completa, ágil e intuitiva a nuestros clientes. Citi ha invertido 2.5 mil millones de dólares para incrementar las capacidades de banca digital y móvil de Banamex. Esta inversión ha fortalecido su infraestructura tecnológica, modernizado su red de sucursales y ATMs a nivel nacional, profundizado la relación con sus segmentos clave de clientes y contribuido a la inclusión financiera en México2, señaló la firma en un comuinicado.

Citi continuará operando un banco con licencia local en México a través de su Grupo de Clientes Institucionales (ICG) que ofrece servicios de banca y asesoría a instituciones privadas y públicas, clientes del sector financiero e inversionistas, así como a través del Citi Private Bank. Citi ha trabajado en la segregación (“carve out”) del negocio del ICG desde que anunció su plan para separar a Banamex. Este trabajo, incluyendo las aprobaciones regulatorias requeridas, está en progreso. Citi espera que la separación de los negocios se complete en la segunda mitad de 2024 y que la OPI ocurra durante el 2025.

Mark Mason, director de Finanzas (CFO) de Citi dijo: “Esta decisión evidencia nuestro compromiso con obtener el mejor resultado para nuestros accionistas y nos permite reiniciar con moderación la recompra de acciones este trimestre. Debido a la incertidumbre sobre los requerimientos regulatorios de capital, analizaremos la recompra de acciones trimestre a trimestre”.

El Negocio continuará siendo reportado como parte de las operaciones continuas de Citi hasta que la propiedad del mismo disminuya por debajo del 50% de los derechos de voto. A partir de ese momento, Citi dejará de reportar el Negocio dentro de sus estados financieros consolidados.

Desde el anuncio de su intención de salir de la Banca de Consumo en 14 mercados de Asia, Europa, Medio Oriente y México como parte de su renovación estratégica, Citi ha firmado acuerdos de venta en nueve mercados y ha cerrado las ventas en siete, incluyendo Australia, Baréin, India, Malasia, Filipinas, Tailandia y Vietnam. Citi está avanzando en el cierre -anunciado previamente- de sus negocios de consumo en China y Corea, y de toda su operación en Rusia.

Santander Asset Management (SAM) continúa con la incorporación de nuevo talento para seguir fortaleciendo su propuesta de inversión. Para ello, la gestora ha fichado a dos profesionales de reconocido prestigio en la industria de gestión de activos y una dilatada experiencia: James Ind y Luiz Félix, que ocuparán los puestos de responsable global de Soluciones de Multiactivos y responsable global de Asset Allocation, respectivamente.

Ambos se incorporarán a SAM el próximo mes de julio y reportarán a José Mazoy, director global de Inversiones (CIO) de Santander AM. Con estos nuevos fichajes, SAM refuerza sus equipos de inversiones para ofrecer a sus clientes las mejores soluciones de inversión en las diez geografías en las que está presente, así como para consolidar su oferta de productos para el segmento institucional.

Con 25 años de experiencia, James Ind era hasta ahora Head of Portfolio Management en Pictet Wealth Management. Previamente, fue Senior Portfolio Manager en el equipo de Multiactivos en Barings Asset Management, en Man GLG y en Russell Investments. Licenciado en Teología por la Universidad de Durham, CFA y con un MBA en Finanzas, comenzó su carrera profesional en Merrill Lynch.

Ind estará basado en Londres y será responsable de los equipos de gestión de fondos discrecionales y soluciones de carteras discrecionales en España y Portugal, así como de los equipos de gestión de fondos mixtos de Brasil, México y Chile.

Por su parte, Luiz Félix se incorpora desde APG Asset Management, donde era Expert Portfolio Manager en Research lead-Multi Asset. Félix es Doctor en Finanzas por la Universidad Vrije de Amsterdam, Analista Financiero Certificado (CFA por sus siglas en inglés); cuenta con un Certificado en Finanzas Cuantitativas (CQF, por sus siglas en inglés) y tiene más de 20 años de experiencia. Con anterioridad a APG, formó parte del equipo de Estrategias Cuantitativas en ABN AMRO Asset Management, así como del equipo de Asset Allocation de ABP Investments y fue Portfolio Manager en Minas Gerais State Government.

Félix estará ubicado en Madrid y será responsable de los equipos de European Tactical Asset Allocation, así como de los equipos Macro y de Systematic Asset Allocation.

Foto cedidaMauro Ratto, director de inversiones de Plenisfer Investments, parte del ecosistema de Generali Investments.

Plenisfer Investments ha anunciado el lanzamiento de un nuevo fondo de inversión, el Destination Dynamic Income Total Return, un producto que invierte en bonos de rentabilidad total multiestrategia. Este fondo arranca con un capital inicial de 50 millones de euros. La inversión ha sido realizada por el GrupoGenerali, socio estratégico y accionista de Plenisfer que opera dentro del ecosistema de GeneraliInvestments. El nuevo subfondo pertenece al vehículo luxemburgués OICVM (Organismo de Inversión Colectiva en Valores Mobiliarios) Plenisfer Investment Sicav, cuya gestión está delegada en Plenisfer.

Destination Dynamic Income Total Return ofrece a los inversores una asignación de renta fija multiestrategia, diversificada y global, con el objetivo de lograr una rentabilidad media anualizada del 4% (este objetivo declarado es de carácter interno. El objetivo del fondo es lograr una rentabilidad total ponderada por riesgo) a lo largo de un ciclo de mercado. Plenisfer pretende alcanzar este objetivo a través de una gestión activa, flexible y dinámica capaz de generar valor en relación con las distintas fases del ciclo económico y los tipos de interés, y la dirección de los mercados de crédito (no se garantiza la consecución de un objetivo de inversión ni la obtención de un rendimiento del capital. El fondo no se beneficia de ninguna garantía para proteger el capital).

El fondo invertirá globalmente en bonos, tanto del Estado, como de empresas con grado de inversión y de alto rendimiento, incluso de mercados emergentes. Incluye bonos convertibles y no convertibles, divisas, con una duración especialmente flexible que oscila entre -5/+ 20 años. La divisa base del Destination Dynamic Income Total Return es el euro.

La diversificación -en términos de emisores, sectores, calidad crediticia, subordinación y zona geográfica- se gestionará mediante el enfoque distintivo de Plenisfer: invertir sin las limitaciones impuestas por los índices de referencia, para perseguir objetivos claros de riesgo y rentabilidad, a través de la selección global y a través de estrategias propias e ideas de inversión individuales en toda la estructura de capital.

La gestión de Destination Dynamic Income Total Return se apoyará, en particular, en tres estrategias:

1.- Income (core): diseñado para ofrecer una fuente estable de ingresos, invertirá en deuda con grado de inversión, high yield, deuda bancaria, bonos convertibles y convertibles contingentes (CoCos).

2.- Oportunidades macro: La visión y expectativas de Plenisfer sobre tipos de interés, inflación y divisas, áreas geográficas y sectores, se reflejarán en las inversiones top-down y guiarán la estrategia de protección frente a las fluctuaciones del mercado, tanto en lo que se refiere al riesgo de tipo de interés como al de crédito.

3.- Situaciones especiales: inversiones específicas y no correlacionadas en oportunidades generadas por factores específicos en el ámbito de la deuda en dificultades y en dificultades.

Mauro Ratto, cofundacor y co-CIO de Plenisfer, será el gestor que lidere el subfondo. Ratto cuenta con más de treinta años de experiencia en la gestión de bonos flexibles y estuvo detrás de la estrategia de gestión del fondo Pioneer Euro Strategic Bond. Mauro Ratto contará con el apoyo de Stefan Benedetti, gestor senior de carteras de situaciones especiales, con una trayectoria de veinte años en los sectores de high yield y mercados emergentes, así como del equipo de investigación de Plenisfer.

GiordanoLombardo, CEO y co-CIO de Plenisfer, comentó que con el lanzamiento del nuevo fondo, la firma amplía la oferta de Plenisfer, al tiempo que se responde «a un requisito de gestión de riesgo-rentabilidad diferente en comparación con el relacionado con nuestro fondo insignia, que recientemente ha alcanzado el importante hito de los tres primeros años en el mercado». Además, con Destination Dynamic Income Total Return, Lombardo reconoce que quieren «ofrecer soluciones para bonos que también resulten interesantes para los clientes mayoristas», cuyo objetivo es generar valor en fases de alta volatilidad de la renta fija como la actual. en este punto, el directivo enfatiza el interés de la firma por la gestión «por objetivos y libres de índices de referencia» para identificar las mejores oportunidades globales con un enfoque multiestrategia.

Ratto, por su parte, desvela que con el lanzamiento de Destination Dynamic Income Total Return queda demostrada «la convicción de que en un contexto de mercado caracterizado por una inflación más elevada y duradera, nuevas políticas monetarias y una elevada volatilidad, el rendimiento de los bonos debe buscarse con un enfoque diferente al del pasado».

Los fondos cotizados (ETFs) registraron entradas de inversión por 42.700 millones de euros en abril, una cifra prácticamente similar a la del mes anterior, aunque algo más moderada que la media, según señala un estudio de Amundi. Al igual que en marzo, los inversores se decantaron por la renta fija, activo en el que los ETFs atrajeron inversión por 22.100 millones de euros, mientras que en la renta variable las entradas totalizaron 15.500 millones de euros. Las suscripciones de ETFs en el mercado estadounidense volvieron a ser moderadas, con 31.700 millones de euros, mientras que en Europa alcanzaron los 10.400 millones de euros. En Asia, hubo leves reembolsos.

En general, la estrategia más popular fueron los índices de renta variable mundial, que captaron 8.100 millones de euros en abril. Los bonos high yield estadounidenses le siguieron de cerca, al atraer 5.200 millones de euros. Las estrategias large value registraron las mayores salidas, con 2.200 millones de euros.

Los datos del mercado sugieren, según la firma, que los inversores adolecen de orientación clara a la hora de invertir, a pesar de la baja volatilidad. La mayor popularidad de la renta fija frente a la variable, tanto en el mercado de ETF de EEUU (14.400 millones de euros frente a 12.700 millones) como en Europa (6.400 millones frente a 3.900 millones) indica una preferencia por los activos de menor riesgo.

Renta variable

En abril, los ETFs UCITS de renta variable europea recibieron 3.900 millones de euros, mientras que la estrategia preferida de ETFs sobre índices mundiales vio entradas por 2.300 millones de euros.

Las estrategias de mercados emergentes mantuvieron su popularidad en el primer trimestre, al añadir 1.100 millones de euros en abril. Desde principios de año, los ETFs de mercados emergentes han atraído la mitad de las asignaciones totales de renta variable, lo que refleja que la región presenta unas valoraciones más bajas que el resto, así como una menor correlación de la renta variable con mercado monetario. Los inversores también destinaron 800 millones de euros a estrategias japonesas.

Al igual que en marzo, los inversores siguen favoreciendo los valores tecnológicos, que atrajeron flujos por 300 millones de euros. Los ETFs con exposición a valores financieros estadounidenses también fueron populares, con suscripciones por 600 millones de euros. Como reflejo de las tendencias globales, los inversores retiraron 400 millones de euros de los ETF value.

Los ETFs UCITS de renta variable europea que integran criterios ESG ganaron inversión por 2.100 millones de euros. Los inversores asignaron 900 millones de euros a índices mundiales ESG, lo que representa el 40% de las asignaciones totales de renta variable ESG este mes. Los inversores también añadieron 600 millones de euros a estrategias ESG tanto en mercados emergentes como en Japón.

Renta fija

Las entradas en ETFs de renta fija de los ETFs UCITS europeos ascendieron a 6.400 millones de euros en abril. Al igual que en marzo, los inversores europeos se decantaron por la deuda pública, que experimentó entradas por 3.300 millones de euros. Los inversores, igualmente, se decantaron por la deuda denominada en dólares estadounidenses (2.200 millones de euros).

Estas entradas de inversión se dividieron entre vencimientos largos y cortos, “lo que pone de manifiesto una dicotomía en las convicciones de los inversores”, según expresan desde la firma. Los inversores que aumentan los vencimientos a corto plazo buscan limitar la duración debido a la preocupación por el riesgo de los tipos de interés, mientras que los que aumentan los vencimientos a largo plazo probablemente estén preocupados por la posibilidad de recesión en Estados Unidos.

Los inversores también se fijaron en la deuda corporativa investment grade, donde entraron flujos por 2.400 millones de euros. La deuda corporativa atrajo 1.800 millones de euros. A diferencia de la deuda pública, los inversores invirtieron en su totalidad en índices amplios de todos los vencimientos.

Los inversores asignaron 900 millones de euros adicionales a ETFs de renta fija ESG, con las estrategias de bonos corporativos investment grade y bonos del estado como principal estrategia, al sumar 300 millones de euros cada una. Las asignaciones a estrategias de renta fija ESG fueron mucho menores que en el caso de la renta variable, lo que quizá refleje la mayor popularidad de la deuda pública, donde es más difícil integrar características ESG.