El consumidor continúa aguantando el tipo

| Por Romina López | 0 Comentarios

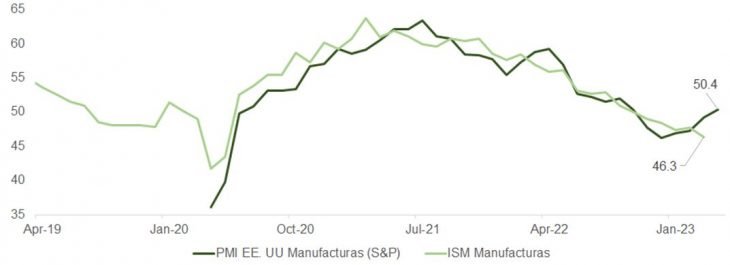

Los PMIs adelantados para abril que confecciona S&P sorprendieron por su solidez, tanto en el ámbito industrial como para el sector servicios. Según S&P, «la producción creció al ritmo más rápido en casi un año, gracias al fortalecimiento de la demanda, la mejora de la oferta y un repunte más pronunciado de los nuevos pedidos».

Aunque el subíndice de precios subió al ritmo más alto desde septiembre de 2022, el informe apunta hacia una tasa de crecimiento anual del PIB por encima de potencial (alrededor del 2%), y por encima de la estimación (modelo GDPNow) de la Fed de Atlanta, que proyecta inicialmente un 1,1% para el primer trimestre.

Hasta la fecha, la interpretación de todas las encuestas de actividad publicadas para el mes de abril -Empire, Chicago, Filadelfia, Dallas, Richmond- han sido mixtas para el crecimiento económico. Nuestra proyección para el ISM los próximos tres meses también parece estar dibujando un punto de inflexión, que coincidiría con la señal adelantada que nos ofrece el PMI de S&P, y que se justificaría en base a un dólar con más sesgo a depreciarse, con la normalización en cadenas de suministros y la moderación en precios de insumos, así como con una curva todavía invertida, aunque cada vez menos.

La aparente recuperación en actividad industrial coincide con un entorno más tranquilo en los mercados de financiación después de la tormenta bancaria.

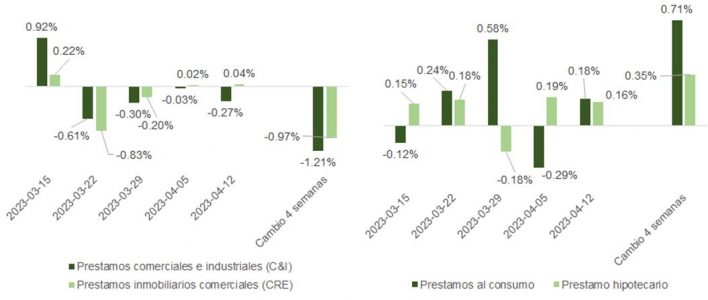

La actualización de los registros H.8 de la Fed nos muestra una paulatina vuelta a la normalidad en actividad de crédito, tanto a nivel empresarial -préstamos comerciales e industriales, CRE-, como en el ámbito del consumidor -hipotecas, préstamos al consumo-. Como es natural, el encarecimiento de los préstamos está disminuyendo su atractivo, pero las caídas de la segunda semana de marzo se están viendo compensadas con incrementos desde entonces hasta el miércoles de la semana pasada, fecha de la más reciente actualización del H.8.

Todo ello apunta a que la recesión puede tardar algo más de tiempo en llegar.

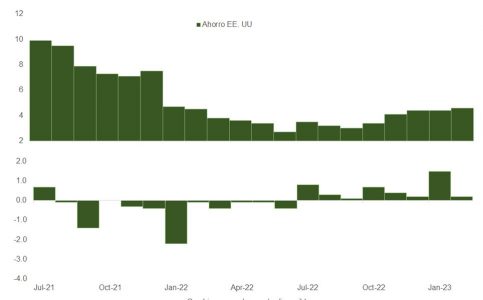

A pesar de la caída en ventas minoristas el mes pasado, la progresiva disminución en inflación que debería continuar los próximos meses, impulsada por la moderación en los costes de vivienda/alquiler (OER) y un mercado laboral que empieza a relajarse, pero mantiene la tensión (1,7x vacantes por empleado, desequilibrio entre demanda y oferta), favorece el poder adquisitivo de las familias, que podrían mantener o mejorar su ahorro sin sacrificar gasto. Eso ya viene sucediendo los últimos 8 meses, como muestra la gráfica.

No concuerdan con un consumidor que esté sufriendo, de momento, los sorprendentes resultados para el primer trimestre de Microsoft, que batieron en 1.000 millones las cifras de ingresos en el negocio -comercial y en la nube- de PCs; el buen desempeño de Alphabet en venta de publicidad en YouTube, con particular protagonismo de anunciantes de sectores de distribución minorista y ocio & viajes; y los comentarios de Visa en la llamada con analistas posterior a la publicación de resultados: «Enero y la primera parte de febrero se beneficiaron de la demanda diferida de ómicron. En marzo, el crecimiento del volumen de pagos disminuyó, y se ha mantenido a un ritmo similar durante las tres primeras semanas de abril, con crecimiento en transacciones estable cerca del 8%. El crecimiento del volumen de pagos sigue siendo fuerte en servicios, en particular en viajes y en ocio. Los viajes desde Estados Unidos a todas las geografías siguieron siendo sólidos, en torno al 150% respecto de los niveles de 2019. El crecimiento del gasto no discrecional en categorías como alimentos y medicamentos también se mantiene en positivo. Creemos que el consumidor sigue en buena forma».

La Reserva Federal subirá 25 puntos básicos el mes que viene y es probable que se mantenga a la espera a partir de entonces, manejándose en base a los datos de empleo que vayan publicándose. El BCE, por su parte, posiblemente incremente los tipos en la misma cuantía, aunque si tenemos en cuenta que la inflación subyacente en la zona euro está 110 puntos básicos por encima del PCE estadounidense, y que los fed funds están 125 puntos básicos por encima de nuestra tasa de depósito, podemos concluir que el BCE no ha terminado de incrementar el coste del dinero para este ciclo.

Y aunque la temporada de resultados esté avanzando razonablemente bien y la ralentización económica tome algo más de tiempo, el efecto del tensionamiento monetario sobre el acceso a la financiación irá poco a poco restando tracción a las economías europea y estadounidense.

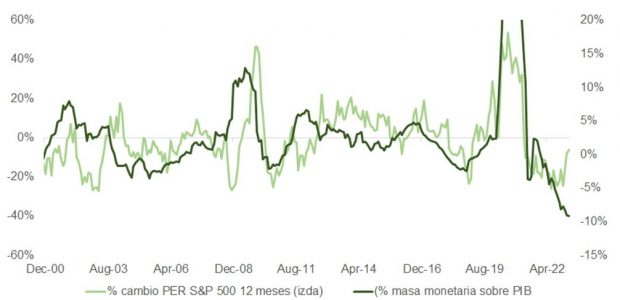

Este mes hemos marcado la tasa de ajuste interanual en masa monetaria en Estados Unidos (M2) más baja (-5,06%) de la historia de la serie (1982). El drenaje de liquidez debería afectar al precio -y valoración- de activos financieros, porque ahora hay menos recursos ociosos para invertir. Sin embargo -y como vemos en la gráfica- el repunte del mercado tras la minicrisis bancaria de marzo ha vuelto a expandir los múltiplos de valoración desligándolos de la M2 como porcentaje del PIB.

Aunque es importante marcar diferencias entre los ciclos de beneficios (BPA) y de expansión económica (PIB), y no podemos descartar que el primero aguante mejor el tipo que el segundo (gracias al recorte de costes, la normalización de las condiciones de la cadena de suministro, la menor presión de las divisas, la limpieza de inventarios y la mejora de la demanda china), los márgenes operativos están en peligro, incluso si finalmente se evita la recesión, algo que aparenta ser más complicado cada semana. Los indicios más recientes los encontramos en la publicación del dato de confianza del consumidor del Conference Board por un lado, y la de la última actualización de indicador adelantado de condiciones económicas por otro (ver gráfica).

Además, la competencia de la renta fija en el ámbito de las carteras mixtas es ahora mayor después del repunte de las bolsas desde los mínimos de marzo: a 18,6x PER, la rentabilidad del S&P, en 5,3%, no ofrece una prima lo suficientemente jugosa si tenemos en cuenta que la de la letra del tesoro a tres meses es del 5,13%.

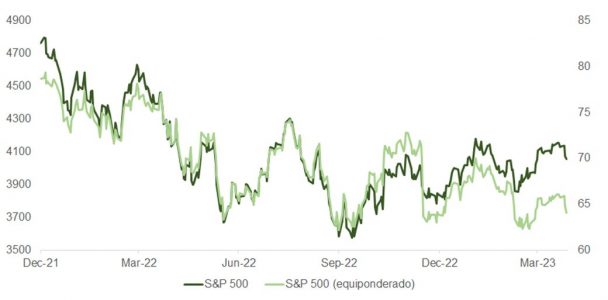

El periodo de anuncios de resultados todavía está en su fase intermedia y el deterioro en la calidad del movimiento alcista es cada vez más evidente: la subida del S&P 500 en lo que llevamos de año se explica en más de un 50% por la apreciación de Apple, Nvidia y Microsoft; se aprecian divergencias claras entre el porcentaje de compañías por encima de su media móvil de 200 y 50 sesiones y el índice.

La valoración, la foto macro, la vertiente técnica y el “cisne negro” que representa la negociación por el incremento en el techo de la deuda deberían moderar el optimismo de los inversores.