Foto cedidaLuis Yance, nuevo responsable de estrategias regionales de inversión latinoamericanas de Santander Asset Management.

Santander Asset Management (SAM) ha fichado a Luis Yance como responsable de estrategias regionales de inversión latinoamericanas, con el propósito de impulsar las capacidades de la gestora en América Latina. Con esta incorporación, SAM continúa reforzando sus equipos de inversión con el objetivo de ofrecer a sus clientes las mejores soluciones de inversión en las diez geografías en las que está presente, así como consolidar su oferta de productos para el segmento institucional.

Yance también asumirá el cargo de responsable de renta variable mexicana, un país estratégico para la gestora de Banco Santander y que se ha convertido en un destino de creciente interés para los inversores internacionales.

Con 20 años de experiencia, Luis Yance es un profesional de reconocido prestigio en la industria latinoamericana de gestión de activos y se incorpora a SAM México desdeCompass, donde ha desarrollado su carrera profesional durante los últimos 11 años. Hasta ahora, era Portfolio Manager de estrategias de acciones mexicanas y CIO (Chief Investment Officer) de la oficina de México.

Con anterioridad, fue CIO de Colombia y Portfolio Manager de los fondos de renta variable en esta misma firma. Previamente, trabajó como analista en Merrill Lynch y en BlackRock. Es licenciado en Gestión (Finanzas) por la Universidad de Tulane (Nueva Orleans). Además, cuenta con un MBA de la Universidad de Nueva York (NYU Stern School of Business) y es Charter Financial Analist (CFA).

Este fichaje se suma a los de James Ind y Luiz Félix llevados a cabo el pasado mes de mayo, que se incorporarán a Santander Asset Management el próximo julio como responsable global de Soluciones de Multiactivos y responsable global de Asset Allocation, respectivamente.

Foto cedidaGuillaume Cadiou, nombrado presidente del Grupo La Française

En su reunión de junio, el Consejo de Supervisión del Grupo La Française ha nombrado a Guillaume Cadiou presidente de la firma, con efecto inmediato. Guillaume Cadiou, antiguo director general del Grupo La Française, sucede a Patrick Rivière, quien se jubila.

Patrick Rivière habrá permanecido quince años en el Grupo, primero como director general y después como presidente. Durante ese tiempo, Patrick Rivière y el equipo directivo han aplicado una ambiciosa estrategia de crecimiento, que ha permitido a La Française convertirse en un actor reconocido en el panorama de la gestión de activos, tanto en Francia como en toda Europa.

Los datos de fondos y productos negociados en bolsa ya están disponibles a través de Bloomberg Data License, una herramienta que permite a los clientes tomar decisiones de inversión, además de respaldar los flujos de trabajo integrales, es decir, desde la construcción de carteras a la gestión de riesgos pasando por las due diligence y la operativa.

Bloomberg Funds Data Solution proporciona datos sobre un amplio universo global de fondos, incluidos fondos de inversión, fondos de fondos, fondos cerrados/abiertos, fondos comunes de inversión, así como productos negociados en bolsa (ETP, por sus siglas en inglés), incluidos ETF, ETC y ETN. Los clientes pueden acceder a datos de referencia y precios, así como a las participaciones subyacentes de las carteras, para informar sobre la construcción de carteras, la evaluación comparativa, el reequilibrio, el seguimiento de riesgos y posiciones, la negociación y los procesos de flujo de trabajo de órdenes.

Para ayudar a los clientes a analizar los fondos de acuerdo con objetivos ESG específicos, Bloomberg combina sus datos de participaciones con sus datos premium a nivel de valores para ofrecer puntuaciones y análisis ESG objetivos y granulares a nivel de fondos, de modo que los clientes puedan profundizar para determinar si un fondo cumple realmente los criterios de sostenibilidad.

Bloomberg anunció recientemente el lanzamiento de Funds Data Solution, que cubre más de 135.000 fondos únicos y 12.000 productos negociados en bolsa disponibles como productos de datos fundacionales, participaciones, acciones corporativas, ESG, riesgo y datos regulatorios. Bloomberg Funds Data Solution será accesible a través de la entrega de archivos de Bloomberg Data License y se alinea con los datos de fondos disponibles en el terminal de Bloomberg para apoyar los flujos de trabajo de inversión.

Los clientes también pueden utilizar el producto Bloomberg’s Fund Analytics para obtener visibilidad sobre la exposición al riesgo de liquidez, crédito y tipos de interés de un fondo con métricas de riesgo a nivel de fondo basadas en las galardonadas soluciones de datos de riesgo de Bloomberg. Los detallados datos descriptivos y de participaciones de Bloomberg permiten además a los clientes supervisar e identificar los fondos sujetos a la evolución de la normativa ESG, así como a sanciones, FRTB y otros requisitos.

“Unos datos completos, sólidos, precisos y oportunos son la clave para agilizar los flujos de trabajo del sector”, afirma Maureen Gallagher, Head of Enterprise Reference Data de Bloomberg. “El equipo de Bloomberg’s Enterprise Data se asocia con nuestros clientes para ser esa ventanilla única, reconociendo que cada aspecto de la recopilación, procesamiento y gestión de datos está interrelacionado. Con la introducción de la Solución de Bloomberg’s Funds Data Solution, los clientes ahora pueden acceder a sus datos de renta fija, renta variable, derivados y fondos en un solo lugar, lo que facilita la elaboración de estrategias de inversión, la evaluación del rendimiento, el apoyo a los flujos de trabajo de cumplimiento y mucho más”, sentencia.

Bloomberg’s Funds Data Solution se integra perfectamente con otras soluciones de datos de Bloomberg mediante el uso de identificadores estandarizados, como el Identificador Global de Instrumentos Financieros (FIGI), identificadores propios de Bloomberg y metadatos detallados. Este enfoque, junto con formatos de entrega coherentes, da como resultado una identificación clara de cada fondo y sus clases de acciones para que los clientes puedan comparar, analizar, seleccionar y supervisar intuitivamente los fondos para satisfacer sus necesidades de inversión, riesgo u operativas.

Los datos de Bloomberg’s Funds están disponibles en el terminal Bloomberg para los clientes de datos empresariales, a través de la licencia de datos.

Edmond de Rothschild Asset Management ha lanzado el fondo Edmond de Rothschild SICAV European Smaller Companies, que refleja una fuerte convicción en las pequeñas y medianas compañías cotizadas. Los valores que integran la cartera del fondo comparten la característica de estar a la vanguardia de la innovación en múltiples segmentos especializados, además de combinar un fuerte potencial de crecimiento con un atractivo perfil de riesgo/rentabilidad, lo que las convierte en un segmento esencial para cualquier asignación de activos.

Una visión a largo plazo

El fondo Edmond de Rothschild SICAV European Smaller Companies tiene como objetivo apoyar a largo plazo a las pequeñas y medianas empresas, para ayudarlas a alcanzar hitos en su crecimiento en toda Europa. Al invertir, en particular, en empresas familiares o con un fuerte espíritu emprendedor de tamaño aún limitado, pero en fase de crecimiento, el fondo permite a sus inversores combinar rentabilidad financiera con una contribución positiva a la economía real. En Europa, estas empresas representan el 70% del mercado laboral. Gracias a sus modelos económicos innovadores, desempeñan un papel fundamental en las tendencias estructurales de nuestra sociedad (transición demográfica, digitalización y medio ambiente).

La estrategia de inversión del fondo se centra principalmente en empresas europeas con capitalizaciones bursátiles inferiores a 5.000 millones de euros en el momento de la compra, que presenten perspectivas de crecimiento de los beneficios combinadas con idoneidad medioambiental, social y de gobernanza. La filosofía de inversión del fondo se basa en tres pilares: una selección de valores basada en la convicción y el análisis fundamental con un enfoque «sobre el terreno», una gestión activa de las inversiones combinada con un riguroso proceso de gestión del riesgo, y una visión de inversión a largo plazo que contribuya al éxito de las empresas.

Los cuatro criterios esenciales -crecimiento anualizado de los ingresos (CAGR por sus siglas en inglés), ventaja competitiva en el panorama del mercado, elevada generación de flujo de caja libre y alta calidad de los equipos directivos- son ponderados por el equipo de gestión del fondo, que asiste cada año a más de 800 reuniones con las empresas objetivo. También se presta especial atención a la sostenibilidad, con la creación de empleo como elemento principal.

Espíritu emprendedor

Edmond de Rothschild, socio privilegiado de los emprendedores desde hace muchos años, también ha desarrollado un enfoque emprendedor de la financiación a través de sus estrategias de private equity. Con esta clase de activos, presta un apoyo concreto a los emprendedores que desarrollan su plan de negocio proporcionándoles financiación, así como un auténtico seguimiento de su estrategia. Edmond de Rothschild Private Equity va más allá, seleccionando estrategias innovadoras, distintivas y con visión de futuro que abordan los retos a los que se enfrenta nuestra sociedad.

El modelo único de partnership combina estrechamente la experiencia financiera y los conocimientos industriales, guía a los nuevos equipos de private equity en el desarrollo de su estrategia. Así es como la plataforma Edmond de Rothschild Private Equity reúne a ingenieros con expertos en infraestructuras medioambientales y descontaminación de suelos, con fundadores de empresas, etc.

La estrategia Amethis de la firma, cuyo objetivo es desarrollar la riqueza empresarial de las PYMES en Europa y África, está proporcionando a los empresarios una sólida experiencia y todo un ecosistema en Europa, África y Oriente Medio. Aprovechando esta amplia red regional, las PYMES pueden prever la posibilidad de globalizarse con éxito y desplegar un plan de desarrollo de las exportaciones. La estrategia Trajan pretende dar respuesta a los problemas de traspaso con que se encuentran los empresarios que desean ceder las riendas, tanto desde el punto de vista capitalista como operativo, sobre todo al jubilarse. La estrategia de asegurar el futuro de estas empresas y acelerar su crecimiento, mediante la búsqueda de compradores adecuados, se inscribe en el proceso de preservación del tejido económico regional, vital para Francia.

Foto cedidaJuan Sánchez, director de estrategia y transformación de Aegon

Aegon, grupo asegurador especializado en salud y vida, consolida su compromiso ESG (Ambiental, Social y de Gobernanza, por sus siglas en inglés) con el objetivo, en la próxima década, de potenciar la salud y el bienestar de la población como su principal recurso, garantizando un estilo de vida saludable a todas las edades, con o sin recursos.

La estrategia ESG de la aseguradora atraviesa de manera transversal todas las áreas y equipos de Aegon, promoviendo planes responsables y políticas medioambientales, así como reforzando su modelo de gobernanza. A día de hoy, Aegon genera un impacto positivo a través de las inversiones, productos, operaciones y la sociedad en general, al tiempo que se mitigan los riesgos de sostenibilidad para el negocio y las partes interesadas.

Juan Sánchez, director de estrategia y transformación de Aegon, afirma que “nuestro propósito como compañía es ayudar a las personas a vivir sus mejores vidas y proteger el futuro de toda la sociedad. En Aegon, somos personas que cuidan de personas y, por lo tanto, tenemos una oportunidad única y la responsabilidad de formar parte de los esfuerzos globales, para avanzar hacia un mundo más sostenible”.

Asimismo, como reflejo de su sólido compromiso, adquirido y reforzado durante la última década, el Grupo Aegon es signatario de los Principios para los Seguros Sostenibles (PSI); el Acuerdo de París sobre el cambio climático; el Pacto Mundial de las Naciones Unidas; el Carbon Disclosure Project (CDP) y los Principios de inversión responsable (PRI); entre otros.

La aseguradora está trabajando en definir una estrategia ESG estableciendo metas concretas para sus Objetivos de Desarrollo Sostenible (ODS) prioritarios a corto, medio y largo plazo. En este sentido, la aseguradora identifica y se centra en aquellos ODS en los que tiene la posibilidad de generar un mayor valor. Más concretamente: Salud y Bienestar (ODS #3), cuyo objetivo radica en garantizar una vida saludable y promover el bienestar para todas las personas de todas las edades; Igualdad de Género (ODS #5) y Reducción de las desigualdades (ODS #10); y Acción por el clima (ODS #13).

“Creemos que un negocio sostenible crea un valor financiero, social y medioambiental a largo plazo para nuestros grupos de interés”, añade Juan Sánchez. “En Aegon, entendemos el valor de una compañía como la combinación indivisible de los aspectos financieros, sociales y medioambientales”.

Entre las iniciativas que la aseguradora ha llevado a cabo, se encuentran la reducción de su huella de carbono a través de la implementación de tecnologías más eficientes en el consumo de energía, el fomento del teletrabajo para reducir las emisiones de gases de efecto invernadero y la modificación de aspectos ambientales en los productos. En este sentido destacar como gracias al modelo de trabajo híbrido, en Aegon han reducido el consumo de KWh en 2022 frente al 2019 en un 60% y las emisiones de CO2 por transporte de empleados en 51% en el mismo periodo.

Asimismo, el Plan de Igualdad o el acuerdo de colaboración firmado con Fundación Inserta de la ONCE para la inclusión de personas con discapacidad como empleados, son ejemplos claros de su compromiso con el ODC #5 y # 10.

Aegon ha llevado a cabo la reorganización de las iniciativas mediante la creación del departamento de sostenibilidad, con Nieves Baneres como responsable, con el objetivo de acelerar e impulsar transversalmente la sostenibilidad como nueva prioridad estratégica y convertirla en una realidad en todas las áreas que forman la compañía.

Este departamento se crea en 2022 sobre los esfuerzos ya realizados en materia de sostenibilidad a lo largo del 2021 y años anteriores. Entre sus objetivos: desarrollar una agenda única, alinear la labor de las distintas áreas de Aegon a las estrategias ESG y a los planes de actuación y la generación de nuevas capacidades entre sus empleados mediante la creación de una red de expertos que se encargan de generar conocimiento en materia de sostenibilidad.

De manera adicional, la aseguradora ha creado el Comité Local de Sostenibilidad (LSB), de seguimiento trimestral. Entre sus funciones: el diseño y seguimiento de la implantación del plan director de sostenibilidad; comunicación con los órganos de gobierno y el asesoramiento al Consejo de Administración y/o Dirección de Aegon en materia de sostenibilidad.

Foto cedidaJon Bell, gestor de cartera en renta variable global en Newton, parte de BNY Mellon IM

Perfección y disciplina son los pilares fundamentales en el “modus operandi” de Jon Bell en su filosofía de inversión. “Los dividendos son clave para los rendimientos que los inversores de renta variable han obtenido. Son muy fiables y consistentes. Buscamos explotar la importancia de éstos, pero lo hacemos de una manera muy disciplinada”, afirma el gestor de cartera en renta variable global en Newton, parte de BNY Mellon IM.

El punto de partida para la selección de los activos que componen la cartera de los fondos de inversión es elegir una empresa que tenga una rentabilidad por dividendo de un 25% superior a la del índice global. “Si la rentabilidad cae por debajo de la del mercado nos vemos obligados a vender la empresa”, señala Bell.

El gestor también destaca que la importancia de la sostenibilidad de los dividendos es algo prioritario. “Es muy importante, así como también lo es el tipo de criterios que utilizamos para evaluar esa sostenibilidad”.

Una inflación incierta y duradera en el tiempo

Para entender el contexto económico, Bell fija la mirada en el ritmo del cambio tecnológico, o la transición energética de los combustibles fósiles a la energía verde. “Son cosas que sabemos que están ocurriendo y que nos ayudan a entender el mundo”, señala el gestor.

El gestor considera que, aunque es muy difícil predecir el futuro, “la inflación va a ser más alta durante más tiempo. No sabemos cómo de altos serán los tipos de interés, pero va a pasar mucho tiempo antes de que volvamos a tipos de interés muy bajos. Estamos bastante seguros de que no vamos a ver al BCE ni a ningún banco central bajando los tipos”.

También apunta que, en lo que va de año, en Estados Unidos, el 85% del rendimiento ha sido impulsado por 10 empresas, todas ellas relacionadas, de algún u otro modo, con la Inteligencia Artificial. “En general, los rendimientos del mercado han sido bastante buenos, pero ha sido un pequeño puñado de empresas las que han impulsado ese retorno”, aclara Bell.

Apuesta por la diversificación en carteras

“Durante muchos años la renta fija no ofrecía una rentabilidad muy atractiva, en absoluto, y había pocas razones para invertir. Ahora que los rendimientos son más altos, creo que las inversiones en renta fija tienen un papel que desempeñar en las carteras”, sentencia Bell.

El gestor en renta variable se muestra a favor de la diversificación en carteras.“No hay que invertir todos los activos en lo mismo, hay que diversificar entre diferentes estilos”, explica.

Sin embargo, Bell evidencia una ventaja significativa en la renta variable, en comparación con la renta fija; “por definición, los ingresos de una cartera de renta fija son fijos. Los ingresos de una cartera de renta variable pueden crecer y, en tiempos de mayor inflación, el hecho de que una renta variable pueda hacer crecer sus ingresos es realmente importante porque eso ayuda a proteger a los inversores del impacto de la inflación”.

Los bonos de representación no han perdido atractivo. “Creo que sectores como el de los servicios públicos siguen siendo tan llamativos como antes, han tenido un rendimiento inferior y se han comportado en línea con los valores de renta fija. Eso los hace más atractivos porque sus valoraciones han caído y aunque son bastante similares a los bonos, tienen mejor crecimiento y potencial de dividendos brutos”, añade Bell.

La demanda de productos referentes a la transición energética es indudable. “Las carteras sostenibles, y creo que eso es lo más atractivo de una cartera de rentas, ofrecen diversificación a los inversores en un momento en que las valoraciones del crecimiento y las acciones están de nuevo en niveles muy altos”, apunta.

En cualquier caso, Bell asegura que hay que ser muy selectivo en el momento de invertir. La confianza en los equipos de gestión resulta ser arriesgada. “Los equipos de gestión comienzan a creer que son invencibles y que pueden gastar dinero en lo que quieran y serán recompensados por ello, pero hay que pensar mucho sobre cómo emplear ese dinero. Creo que eso es lo que diferencia a las empresas que pagan dividendos del resto de las empresas cotizadas”, expone Bell.

El sector farmacéutico: una gran oportunidad

Además de valorar aspectos como la deuda, el balance, la rentabilidad o la gobernanza, el gestor pone el foco en los cambios estructurales clave en los mercados, en los que opina “se puede ver un envejecimiento de la población”. Según destaca, “esto crea demanda de atención sanitaria y de varios productos. Se trata de un cambio estructural en el que uno quiere estar en el lado correcto. Esto contribuirá a la generación de efectivo de la empresa y a la sostenibilidad de los dividendos”.

El cambio en el modelo de negocio de las empresas farmacéuticas viene impulsado por la innovación. “Gran parte de esa innovación está en tratamientos de cáncer o Alzheimer. Para que a las empresas farmacéuticas les vaya bien tienen que ser innovadoras y producir medicamentos que, al final, ahorren dinero a los sistemas sanitarios. Las valoraciones son muy atractivas”, subraya Bell.

Las empresas de biotecnología están perdiendo parte del potencial. “Ahora los nuevos productos son medicamentos biológicos; productos muy complicados en los que el proceso de investigación y desarrollo es muy complejo y cuando algo se vuelve más difícil, las posibilidades de éxito disminuyen”, detalla el gestor.

Sin embargo, esto conlleva la creación de un modelo de negocio similar a una empresa de productos de consumo. “Si nos fijamos en la valoración de estas empresas en comparación con las empresas farmacéuticas, todavía hay una gran brecha y eso creo que es la oportunidad”, comenta Bell, que añade: “las empresas que pagan dividendos se diferencian porque son mucho más disciplinadas sobre lo que hacen con su flujo de caja en comparación con otras empresas”.

Los inversores minoristas europeos muestran un fuerte interés a favor del yen japonés frente al euro y el dólar estadounidense, según los datos publicados por Spectrum Markets (Spectrum), el centro paneuropeo de negociación de derivados titulizados sobre los datos de su índice de sentimiento SERIX. Sin embargo, su sentimiento hacia el Nikkei 225 ha sido bajista.

El valor del SERIX indica el sentimiento de los inversores minoristas, con un número superior a 100, que marca un sentimiento alcista, y un número inferior a 100, que indica un sentimiento bajista.

Para los productos vinculados al EUR/JPY, el SERIX registró un nivel bajista de sólo 81 puntos el mes pasado, lo que sugiere que los inversores esperaban que el yen superase a la divisa comunitaria. Asimismo, el valor del SERIX del USD/JPY alcanzó un mínimo de 92 puntos, a medida que los inversores minoristas asimilaban las últimas noticias económicas procedentes de Japón.

Curiosamente, el índice de sentimiento SERIX para el índice Nikkei 225 alcanzó un valor bajista de 89 puntos, lo que sugiere que los inversores minoristas quizá no tengan tanta confianza en la renta variable japonesa como en su divisa.

«Una explicación posible a este desfase podría ser el anuncio realizado por el Banco de Japón a finales de abril en el que manifestaba su intención de mantener los tipos de interés ultrabajos para proporcionar apoyo a la economía japonesa, orientada a la exportación», explica Michael Hall, responsable de distribución de Spectrum Markets.

«Con los precios de las acciones subiendo debido a las políticas del banco central y el yen manteniéndose artificialmente bajo, esto podría llevar a la percepción de que las acciones están sobrevaloradas – y el yen infravalorado -, lo que se refleja en el sentimiento SERIX que vimos el mes pasado», añade Hall.

En mayo de 2023, se negociaron 115,2 millones de derivados titulizados en Spectrum, y el 37% de las operaciones tuvieron lugar fuera del horario tradicional (es decir, entre las 17:30 y las 9:00 CET).

El 78% de los derivados negociados fueron sobre índices, el 15,1% sobre pares de divisas, el 5% sobre materias primas, el 1,6% sobre acciones y el 0,3% sobre criptomonedas, siendo los tres mercados subyacentes más negociados el DAX 40 (23,8%), el S&P 500 (19,1%) y el NASDAQ 100 (18,6%).

Si se observan los datos del SERIX para los tres principales mercados subyacentes, el DAX se mantuvo en 98, el S&P 500 subió ligeramente de 97 a 98, y el NASDAQ 100 pasó de un 101 alcista a un 95 bajista.

En los últimos dos años, el quality growth ha pasado relativamente desapercibido dentro de la renta variable global, si bien esta circunstancia podría revertirse. En un contexto de alta inflación y tipos de interés elevados, las compañías que destacan por su calidad, una sólida estructura financiera y bajos niveles de endeudamiento pueden verse reforzadas. Estas empresas defensivas y resilientes son capaces de proteger y hacer crecer su valor, sin verse tan impactadas por las condiciones macro. En ocasiones el mercado ha subestimado la sostenibilidad de estas empresas para lograr crecimiento y el mantenimiento de los dividendos.

El equipo de renta variable global de Mirabaud, liderado por Anu Narula, aplica un enfoque temático bottom-up, centrándose en una selección minuciosa de compañías líderes en sus respectivos sectores, ya que este liderazgo conlleva que la compañía dispone de los fundamentales para capitalizar su oportunidad temática. Son compañías que destacan por su capacidad de innovación, ofrecen un crecimiento constante y sostenido por encima del PIB y se ven favorecidas por un viento de cola que les permite crecer por sus sólidos balances y su elevado flujo de caja disponible. Asimismo, se centra en aquellas que cumplen rigurosamente con los criterios ambientales, sociales y de gobierno corporativo (ESG). En nuestro análisis, el equipo también valora a aquellas compañías cuyo equipo directivo es capaz de generar resultados y aprovechar las oportunidades del mercado.

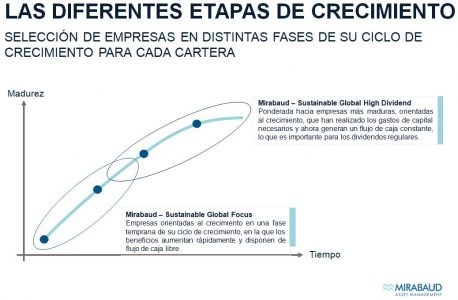

Con este enfoque multitemático, y con total independencia y libertad a la hora de elegir qué valores conformarán su cartera, sin limitación en cuanto a regiones y sectores, nuestro equipo de renta variable global gestiona dos estrategias complementarias: Sustainable Global Focus y Sustainable Global High Dividend.

Ambos realizan una selección de las compañías en diferentes fases de su ciclo de crecimiento.

Mirabaud Sustainable Global Focus apuesta por empresas con un gran potencial en una fase más temprana de su ciclo de crecimiento y que registran fuertes incrementos en beneficios y flujo de caja libre. Es un fondo estructurado con el objetivo de superar las rentabilidades en los mercados bajistas y captar la rentabilidad en los mercados alcistas. El fondo persigue proporcionar un crecimiento superior del capital a largo plazo invirtiendo principalmente en una cartera concentrada de empresas de todo el mundo, centrándose en oportunidades multitemáticas con ventajas tanto financieras como sostenibles. Como parte de un enfoque a largo plazo, en el proceso de selección de valores se integra un análisis medioambiental, social y de gobernanza (ESG).

Sustainable Global Focus se concentra en 30 valores, con un active share del 91,2%. Gracias a la gran habilidad de nuestro equipo de gestores para integrar exitosamente los criterios ESG, el fondo ha obtenido la prestigiosa ISR Label por parte del Ministerio de Finanzas francés.

Por su parte, Sustainable Global High Dividend pondera las compañías más maduras y con un crecimiento más estable, con capacidad para generar un flujo de caja consistente y proporcionar a los inversores dividendos de forma regular. Partimos de la convicción de que las compañías que ofrecen dividendos suelen ser muy disciplinadas en la gestión de su flujo de caja, son rigurosas en la toma de decisiones sobre los gastos de capital y administran con cautela su efectivo. Partiendo de esta consideración, invertimos en áreas en las que la demanda supera a la oferta, lo que genera capacidad de fijación de precios.

El fondo cuenta con una cartera concentrada de 41 compañías que proporcionan dividendos altos y sostenibles, de entre 1,2-1,5 veces por encima de su índice de referencia. El Dividend Yield de la cartera es de 2,97%* y el crecimiento de los dividendos es del 7,32%*. El fondo, que cuenta con un active share del 92.69%, ha sido reconocido con la ISR Label del Ministerio de Finanzas Francés.

En definitiva, quality growth, selección, convicción, gestión activa, flexibilidad y criterios ESG son los pilares de nuestro enfoque global temático en renta variable. A las puertas de un nuevo ciclo económico, esta clase de activo se encuentra en óptimas condiciones para aprovechar las oportunidades del mercado que brinda el enfoque temático.

Columna de Elena Villalba, directora general de Mirabaud Asset Management para España, Portugal y Latinoamérica

*Yield growth a 30 de noviembre de 2022, pero puede fluctuar y las rentabilidades reales pueden ser superiores o inferiores a las indicadas. Tanto el crecimiento de los dividendos como la rentabilidad son a 12 meses vista.

Aunque el repunte de las acciones tecnológicas este año es bienvenido, muchos inversores aún recuerdan el mal comportamiento que registró el sector en 2022. Las ventas masivas sufridas el año pasado se explican por el reajuste de los tipos de interés, que redujo el valor de los flujos monetarios esperados de las empresas de crecimiento.

Sin embargo, el otro escollo lo creó el propio sector: al interpretar la escalada de negocios en el periodo de pandemia como la nueva norma, varias compañías líderes en tecnología e Internet aumentaron drásticamente su capacidad mediante la contratación de personal y la inversión en bienes de equipo. Al reducirse la demanda, muchas de estas empresas se quedaron con huellas operativas mucho más grandes de lo que justificaban las condiciones del mercado.

Es probable que los directores de las empresas se sintieran cómodos con sus ambiciosos planes porque los habían visto funcionar en el pasado, pero los tiempos han cambiado. Los ejecutivos de empresas tecnológicas maduras (y los inversores) deben reconocer que el mantra de invertir a toda costa que con frecuencia ejemplifica las industrias nacientes y de rápido crecimiento ya no se aplica a ellos. Es la comunidad inversora la que debe dirigir y valorar a estas empresas según métricas más tradicionales, entre ellas la expansión de los márgenes, la generación de flujos de caja y el retorno de valor a los accionistas.

Cada oleada de avance tecnológico, desde los mainframes hasta el cloud computing, ha requerido una inversión considerable a medida que las empresas se posicionan para crecer. En los últimos años, Internet orientado al consumidor, el comercio electrónico y la nube han tenido su momento para avanzar en los ciclos de inversión.

Los inversores lo aceptaron alegremente al tolerar unos elevados costes de adquisición de clientes y gastos en bienes de equipo (capex) con la expectativa de obtener rentabilidades desmesuradas a largo plazo. Esta tendencia recibió un impulso durante la pandemia, ya que las empresas se vieron atraídas por los bajos tipos de interés y el fuerte tirón de la demanda. Sin embargo, aunque estos desembolsos solían estar justificados porque gran parte de la economía mundial se adaptó al teletrabajo y a las compras desde casa, muchas hipótesis sobre el crecimiento futuro resultaron erróneas. Las ventas masivas del año pasado fueron un aviso del mercado de que las compañías tecnológicas deben convertirse en mejores administradores del capital de los inversores.

A medida que disminuye la capacidad de ciertas industrias tecnológicas para acometer fuertes inversiones a lo largo del ciclo, los gestores deben calibrar la magnitud de sus programas de inversión para ajustarse a los mercados maduros, además de priorizar la optimización de las operaciones.

Esto produce que incluso las empresas en crecimiento deban demostrar ahora su capacidad para aumentar la rentabilidad operativa. Conscientes de la evolución que experimenta el mercado tecnológico, los inversores esperarán cada vez más que los equipos directivos cumplan con las medidas estándar de rendimiento financiero, incluidos los márgenes, la rentabilidad del capital invertido y la generación de flujos de caja. El sector de semiconductores es un caso típico positivo para gestionar el crecimiento cíclico maduro.

Esto no significa que la inversión a largo plazo ya no sea importante, sino que, a tenor de la dinámica específica de la industria, las empresas tendrán que equilibrar la inversión destinada al crecimiento futuro con la rentabilidad a corto plazo.

Los ciclos de inversión son inevitables en el ámbito tecnológico, ya que las empresas deben innovar constantemente para mantener o ampliar su cuota de mercado. A medida que los mercados finales maduran y los inversores exigen un mayor grado de disciplina financiera, los gestores deben demostrar que asignan el capital de manera eficaz. De cara al futuro, creemos que una asignación de capital juiciosa, una posición dominante en el mercado y la capacidad de generar un ritmo de crecimiento de beneficios superior al del conjunto del mercado serán factores cruciales para determinar qué acciones tecnológicas generarán un rendimiento superior.

Como se vio en diversos recortes de plantilla, algunas empresas tecnológicas ya están captando el mensaje. Meta, por ejemplo, está llamando a 2023 su «año de eficiencia» después de que los inversores se desprendieran de sus acciones en 2022 debido a lo que percibieron como una expansión excesiva. Otras acciones hasta ahora de alto crecimiento exigen que los directores de línea aborden el avance de los indicadores clave de rendimiento por primera vez.

Como se indicó, la forma en que las empresas plantean el equilibrio entre la inversión y la rentabilidad depende de su sector específico. Las empresas maduras con altos costes fijos y largos ciclos de inversión no pueden adaptarse a una economía que pierde impulso. Los directores de estos negocios deben ser especialmente astutos para asegurarse de que esto no les coja por sorpresa. A modo de ejemplo, aunque creemos que la oportunidad de crecimiento del Software como Servicio (SaaS) es sustancial, estas empresas ya sienten la presión que implica equilibrar la rentabilidad y el crecimiento. No obstante, el SaaS puede resultar más ágil durante las ralentizaciones, ya que buena parte de su base de gastos está compuesta por gastos de personal.

Desde la perspectiva del inversor, consideramos que este proceso de maduración es bien acogido. Creemos que el sector tecnológico, dada su capacidad para impulsar la productividad, aumentará su cuota en las ganancias corporativas totales durante la próxima década. Esto implica un crecimiento continuado y, por lo tanto, inversión. Sin embargo, dado el crecimiento maduro de algunos sectores y la mayor exposición al ciclo económico, los inversores esperarán que la rentabilidad (y el retorno de valor a los accionistas) sean las nuevas prioridades de los directores. Es buena señal que esto ya esté ocurriendo, ya que muchas empresas tecnológicas de mega capitalización están utilizando sus reservas de tesorería para pagar dividendos y recomprar acciones.

Tribuna de Denny Fish, gestor de cartera de Janus Henderson Investors.

Aunque el repunte de las acciones tecnológicas este año es bienvenido, muchos inversores aún recuerdan el mal comportamiento que registró el sector en 2022. Las ventas masivas sufridas el año pasado se explican por el reajuste de los tipos de interés, que redujo el valor de los flujos monetarios esperados de las empresas de crecimiento.

Sin embargo, el otro escollo lo creó el propio sector: al interpretar la escalada de negocios en el periodo de pandemia como la nueva norma, varias compañías líderes en tecnología e Internet aumentaron drásticamente su capacidad mediante la contratación de personal y la inversión en bienes de equipo. Al reducirse la demanda, muchas de estas empresas se quedaron con huellas operativas mucho más grandes de lo que justificaban las condiciones del mercado.

Es probable que los directores de las empresas se sintieran cómodos con sus ambiciosos planes porque los habían visto funcionar en el pasado, pero los tiempos han cambiado. Los ejecutivos de empresas tecnológicas maduras (y los inversores) deben reconocer que el mantra de invertir a toda costa que con frecuencia ejemplifica las industrias nacientes y de rápido crecimiento ya no se aplica a ellos. Es la comunidad inversora la que debe dirigir y valorar a estas empresas según métricas más tradicionales, entre ellas la expansión de los márgenes, la generación de flujos de caja y el retorno de valor a los accionistas.

Cada oleada de avance tecnológico, desde los mainframes hasta el cloud computing, ha requerido una inversión considerable a medida que las empresas se posicionan para crecer. En los últimos años, Internet orientado al consumidor, el comercio electrónico y la nube han tenido su momento para avanzar en los ciclos de inversión.

Los inversores lo aceptaron alegremente al tolerar unos elevados costes de adquisición de clientes y gastos en bienes de equipo (capex) con la expectativa de obtener rentabilidades desmesuradas a largo plazo. Esta tendencia recibió un impulso durante la pandemia, ya que las empresas se vieron atraídas por los bajos tipos de interés y el fuerte tirón de la demanda. Sin embargo, aunque estos desembolsos solían estar justificados porque gran parte de la economía mundial se adaptó al teletrabajo y a las compras desde casa, muchas hipótesis sobre el crecimiento futuro resultaron erróneas. Las ventas masivas del año pasado fueron un aviso del mercado de que las compañías tecnológicas deben convertirse en mejores administradores del capital de los inversores.

A medida que disminuye la capacidad de ciertas industrias tecnológicas para acometer fuertes inversiones a lo largo del ciclo, los gestores deben calibrar la magnitud de sus programas de inversión para ajustarse a los mercados maduros, además de priorizar la optimización de las operaciones.

Esto produce que incluso las empresas en crecimiento deban demostrar ahora su capacidad para aumentar la rentabilidad operativa. Conscientes de la evolución que experimenta el mercado tecnológico, los inversores esperarán cada vez más que los equipos directivos cumplan con las medidas estándar de rendimiento financiero, incluidos los márgenes, la rentabilidad del capital invertido y la generación de flujos de caja. El sector de semiconductores es un caso típico positivo para gestionar el crecimiento cíclico maduro.

Esto no significa que la inversión a largo plazo ya no sea importante, sino que, a tenor de la dinámica específica de la industria, las empresas tendrán que equilibrar la inversión destinada al crecimiento futuro con la rentabilidad a corto plazo.

Los ciclos de inversión son inevitables en el ámbito tecnológico, ya que las empresas deben innovar constantemente para mantener o ampliar su cuota de mercado. A medida que los mercados finales maduran y los inversores exigen un mayor grado de disciplina financiera, los gestores deben demostrar que asignan el capital de manera eficaz. De cara al futuro, creemos que una asignación de capital juiciosa, una posición dominante en el mercado y la capacidad de generar un ritmo de crecimiento de beneficios superior al del conjunto del mercado serán factores cruciales para determinar qué acciones tecnológicas generarán un rendimiento superior.

Como se vio en diversos recortes de plantilla, algunas empresas tecnológicas ya están captando el mensaje. Meta, por ejemplo, está llamando a 2023 su «año de eficiencia» después de que los inversores se desprendieran de sus acciones en 2022 debido a lo que percibieron como una expansión excesiva. Otras acciones hasta ahora de alto crecimiento exigen que los directores de línea aborden el avance de los indicadores clave de rendimiento por primera vez.

Como se indicó, la forma en que las empresas plantean el equilibrio entre la inversión y la rentabilidad depende de su sector específico. Las empresas maduras con altos costes fijos y largos ciclos de inversión no pueden adaptarse a una economía que pierde impulso. Los directores de estos negocios deben ser especialmente astutos para asegurarse de que esto no les coja por sorpresa. A modo de ejemplo, aunque creemos que la oportunidad de crecimiento del Software como Servicio (SaaS) es sustancial, estas empresas ya sienten la presión que implica equilibrar la rentabilidad y el crecimiento. No obstante, el SaaS puede resultar más ágil durante las ralentizaciones, ya que buena parte de su base de gastos está compuesta por gastos de personal.

Desde la perspectiva del inversor, consideramos que este proceso de maduración es bien acogido. Creemos que el sector tecnológico, dada su capacidad para impulsar la productividad, aumentará su cuota en las ganancias corporativas totales durante la próxima década. Esto implica un crecimiento continuado y, por lo tanto, inversión. Sin embargo, dado el crecimiento maduro de algunos sectores y la mayor exposición al ciclo económico, los inversores esperarán que la rentabilidad (y el retorno de valor a los accionistas) sean las nuevas prioridades de los directores. Es buena señal que esto ya esté ocurriendo, ya que muchas empresas tecnológicas de mega capitalización están utilizando sus reservas de tesorería para pagar dividendos y recomprar acciones.

Tribuna de Denny Fish, gestor de cartera de Janus Henderson Investors.