El mercado de outsourced chief investment officer(OCIO, por sus siglas en inglés) va cogiendo fuerza en los últimos tiempos, según desvela un estudio de Cerulli Associates. Esta tendencia queda clara con nuevas oportunidades para la obtención de mandatos y la expansión de los servicios de clientes nuevos o existentes. Aproximadamente uno de cada cuatro propietarios de activos encuestadosespera utilizar un OCIO en alguna capacidad en los próximos 24 meses, según recoge el informe U.S. Outsourced Chief Investment Officer Function 2022: Industry Efforts for Standardization Kick Into High Gear.

El estudio muestra que el modelo de servicio de OCIO tiene un importante margen de crecimiento. Aproximadamente, el 14% de los propietarios de activos espera comenzar a utilizar una relación de OCIO y el 11% espera ampliar el uso de esta figura, pasando de una cartera parcial (manga) a un mandato de cartera total o la adición de otros grupos de activos que actualmente se gestionan internamente. Muchas entidades también podrían pasar de una discrecionalidad parcial a un modelo en el que la discrecionalidad se ceda totalmente al proveedor de OCIO. Sólo el 6% espera reducir o dejar de utilizar los servicios de OCIO.

En los próximos 24 meses, los propietarios de activos prevén aumentar las asignaciones a deuda de mercados emergentes, deuda privada, infraestructuras y diversas inversiones inmobiliarias, un factor clave para la adopción de OCIO.

«En medio de la inflación, las subidas de los tipos de interés, la volatilidad del mercado y las implicaciones cambiantes de las condiciones geopolíticas, los propietarios de activos se sienten cada vez más atraídos por el modelo OCIO para la gestión de mangas para clases de activos alternativos y privados para los que no creen tener el nivel adecuado de experiencia», señala Laura Levesque, directora asociada de Cerulli. «Dadas las condiciones del mercado, estas tendencias en la asignación de activos están en línea con lo que Cerulli esperaría: las cuatro clases de activos proporcionan cierto nivel de diversificación con respecto a otras inversiones del mercado público», añade.

Además de la experiencia en la gestión de clases de activos alternativos, los servicios clave que los propietarios de activos buscarán en los proveedores de OCIO incluyen análisis de riesgos, administración de planes combinados y acceso a portales en línea. «Los propietarios de activos quieren tener acceso al rendimiento de sus inversiones al alcance de la mano. Los proveedores de OCIO que puedan ofrecer transparencia granular con acceso en cualquier momento y lugar al rendimiento de las inversiones estarán bien posicionados para conseguir mandatos», afirma Levesque.

Otros servicios importantes, según el estudio, son la asistencia contable, el liderazgo intelectual, la formación y la elaboración de informes personalizados. La capacidad de un proveedor de OCIO para retener los activos de sus clientes dependerá cada vez más de la convicción de la empresa para ceñirse a su mandato original.

De hecho, desviarse del mandato original es, con diferencia, lo que más contribuye a que un cliente decida poner fin a una relación. El bajo rendimiento también se considera un factor importante, pero a un nivel mucho más bajo (78% frente a 35%), según el estudio. «La próxima oleada de clientes querrá asegurarse de que comprende el modo en que opera la OCIO y su filosofía de inversión. Por lo tanto, no se puede subestimar la capacidad de una empresa para transmitir estos atributos a los propietarios de activos», afirma Levesque. «Los OCIO que sean capaces de mantener una convicción inversora e informar en consecuencia podrían tener las de ganar a la hora de adquirir nuevos activos», concluye.

Foto cedidaAntonio Losada, CEO de Indosuez Wealth Management

Indosuez Wealth Management sigue creciendo en España con el respaldo que supone formar parte de la división de Grandes Clientes del grupo francés Crédit Agricole, pero también con las iniciativas de su CEO, Antonio Losada, que anota en una cuartilla sus actividades pioneras, las que nunca se han hecho antes a nivel global en la compañía. 21 en total en los cinco años que lleva al frente de la entidad, periodo en el que el negocio local se ha triplicado.

Sus planes de futuro pasan por introducir a Indosuez WM en el top 3 de banca privada internacional para grandes patrimonios y alcanzar los 10.000 millones de euros en España, pero siempre situando lo cualitativo –la satisfacción de los clientes, sofisticados, y con umbrales patrimoniales mínimos de 1 millón de euros- en un plano superior a lo cuantitativo.

La arquitectura abierta, sus recientes iniciativas en activos alternativos y la figura del banquero-asesor, que debe ser experto en mercados pero también en personas, son sus armas infalibles.

La inflación y las medidas de los bancos centrales para combatirla, así como los problemas en algunas entidades financieras, llevan meses agitando los mercados, y han provocado que los activos bajo asesoramiento de algunas entidades en España hayan disminuido por este efecto.

Sin embargo, y a pesar de los retos, Antonio Losada, CEO de Indosuez Wealth Management, defiende que la industria de banca privada y gestión patrimonial seguirá creciendo este año: “Los eventos de liquidez tienen indudablemente una relevante correlación con la evolución general de la economía y de las circunstancias personales de cada familia propietaria, pero estamos convencidos de que la industria de banca privada -uno de los sectores de actividad más completos y atractivos en el sector financiero- experimentará un crecimiento positivo en 2023 y de que está muy bien posicionada para continuar esa senda en futuros ejercicios”, asegura.

El crecimiento vendrá también apoyado por emprendedores e inversores: “El tejido empresarial español es muy rico en capilaridad de emprendedores e inversores cuya iniciativa, creatividad y capacidad de innovación aseguran el mejor germen posible para la futura cantera de clientes de banca privada”.

Según Losada, el creciente negocio del asesoramiento será tanto para entidades pertenecientes a grandes grupos –que copan tres cuartas partes del mismo- como para las especializadas: “Habrá hueco para ambas. Indudablemente el mercado español está muy bancarizado y con una cuota de mercado muy destacada por parte de las tres grandes entidades españolas, pero la necesidad de un determinado nivel de personalización del servicio de banca privada por parte de los clientes ha dejado un creciente hueco para aquellas entidades especializadas que ofrecemos un servicio muy valorado y reconocido por nuestros clientes, sobre todo por parte de aquellos con un cierto nivel de sofisticación”, explica.

En ese reparto del negocio, el experto reconoce la importancia del tamaño: “La escala es muy importante; alcanzar un nivel mínimo de volumen de negocio con clientes es una condición necesaria, aunque no suficiente, para poder rentabilizarlo. Los costes de plataforma y regulación son de tal magnitud que aquellas entidades que no sean capaces de alcanzar ese volumen mínimo tendrán muy difícil su sostenibilidad en el largo plazo”, advierte. En su caso, explica que “formar parte del grupo Crédit Agricole en su división de Grandes Clientes (una de las cuatro con las que opera en todo el mundo) es, sin lugar a dudas, un enorme valor añadido” del que disfrutan los clientes.

BNP Paribas AM convoca a un nuevo webcast sobre el Reglamento SFDR para inversores profesionales. Después del realizado el 14 de febrero de este año, el mercado ha sido testigo de múltiples desarrollos de la norma, por lo que el 10 de julio a las 15:00 horas CET proponen resumir las claves de los mismos, de su enfoque, compromisos y del posicionamiento, en cuanto a clasificación se refiere, de sus gamas de fondos.

El panel de ponentes incluirá a:

Joëlle Savage – program manager para el SFDR

Pierre Moulin – codirector global del producto y de marketing estratégico

Antonis Sitsanis – responsable de Credit Modelling Sustainability Research

Pieter Oyens – codirector de estrategia global de producto

Este webcast se retransmitirá en directo y pretende ser interactivo, por lo que animan a realizar preguntas. Si no es posible asistir, ofrecen la opción de hacer llegar la grabación. Puede acceder directamente a la sesión de Teams del webcast a través de este enlace.

Raymond James anunció este jueves el ascenso de Bert White como nuevo líder para la división oeste, según anunció AdvisorHub y confirmó Funds Society.

White, que había estado liderando la región de Florida de Raymond James Financial, asumirá en octubre la dirección de la División Oeste.

El puesto ha estado dirigido por Pat Allison que se jubila después de tres décadas en la empresa.

El directivo ingresó a Raymond James en 2017 procedente de Morgan Stanley y en 2019 asumió como regional director para la región de Florida. En ese rol ya supervisaba 50 oficinas.

Anteriormente, White trabajó en Morgan Stanley durante casi 17 años como complex manager en la oficina de Boca Ratón, según su perfil de LinkedIn.

Este nombramiento se da en un contexto en el Raymond James está potenciando su estructura de negocio para el sur de Florida. La firma ya captó advisors procedentes de Morgan Stanley como Eva Ovejero y Juan Militello.

Vector Casa de Bolsa ha lanzado un área específica con expertos multidisciplinarios en Inteligencia Artificial Generativa (IA-Gen), dentro de su Dirección de Innovación y Nuevos Negocios Digitales, cuya misión será ofrecer servicios de IA-Gen a las demás direcciones con el fin de mejorar la eficiencia de sus procesos internos, así como ofrecer una experiencia nueva a sus inversionistas.

Para lograrlo, la casa de bolsa independiente mexicana, con presencia en 10 países, de la mano de su brazo internacional VectorGlobal, estará destinando una importante parte de su presupuesto de innovación para crear la nueva área de IA dentro de la Dirección de Innovación y Nuevos Negocios, dirigida por Mónica Martínez Montes, una experta en temas de transformación digital, innovación estratégica, colaboración abierta, emprendimiento y el ecosistema FinTech.

“La inteligencia artificial en México y el mundo ha cobrado un gran impulso en los últimos años. Esto se debe a la gran cantidad de empresas que buscan especializarse en el área de desarrollo de productos basados en IA, para ayudar a las organizaciones a mejorar su eficiencia. La IA se está convirtiendo en una de las áreas de mayor inversión en el mundo y está considerada como una de las tecnologías más transformadoras de diversos sectores, especialmente el financiero”, dijeron desde la empresa.

De acuerdo con el estudio IBM Global AI Adoption Index 2022, elaborado por IBM Institute for Business Value, los países latinos con la mayor tasa de adopción de Inteligencia Artificial en sus empresas son: Brasil, con 41%; México ocupa el segundo lugar, con 31%; Chile, con 30%; Perú, 28%, Colombia, con 21% y Argentina con, 18%. Estos porcentajes reflejan con mucha claridad el acelerado avance de las soluciones basadas en IA para la digitalización por parte de miles de empresas de todos los tamaños e industrias en México y América Latina.

La nueva área de IA-Gen en Vector se ha iniciado al concretar una estratégica alianza con el MIT International Science & Technology Initiatives (MISTI). Alrededor de 1000 estudiantes del MIT participan anualmente en proyectos en más de 25 países alrededor del mundo incluyendo México. Actualmente, algunos estudiantes ya están participando en nuevos proyectos de IA-Gen de esta dirección, colaborando con el equipo de esta nueva área para el lanzamiento de nuevos servicios y productos.

“En Vector vemos a la inteligencia artificial como una enorme oportunidad en varias áreas de nuestro negocio, especialmente para personalizar aún más la experiencia de nuestros clientes. Por eso hemos determinado la creación de un nuevo departamento, dentro de nuestra Dirección de Innovación, con talento especializado en IA generativa, con el fin de prestar servicio a todas las diferentes áreas, tanto de procesos internos como para ofrecer una experiencia omnicanal única a nuestros clientes. Otro gran objetivo es que la inteligencia artificial nos apoye a mejorar la precisión en la toma de decisiones mejor fundamentadas, pues gracias a su capacidad de analizar grandes volúmenes de datos, nos ayudará a identificar patrones y tendencias especialmente en áreas como la gestión de riesgos, la inversión y el análisis de mercado”, señaló Edgardo Cantú Delgado, Presidente Ejecutivo de Vector Empresas y Director General de Vector Casa de Bolsa.

La primera creación del área de innovación de Vector Casa de Bolsa es SofIA, una asistente virtual desarrollada 100% con Inteligencia Artificial Generativa, y quien fungió como la maestra de ceremonias digital en la reciente premiación de la segunda edición del premio Objetivo Fintech.

“La creación de esta nueva área es otra evidencia de que la apuesta de Vector por la Innovación es un hecho, no una promesa. Vivimos en la era digital, donde los datos son el nuevo petróleo y la base del negocio financiero es el intercambio de datos y las decisiones basadas en información precisa. Nuestro objetivo es potenciar nuestra capacidad para desarrollar y ofrecer nuevos productos y servicios innovadores. Esto puede incluir algoritmos de inversión automatizada, asistentes virtuales para la gestión financiera personal, herramientas de análisis de datos avanzados y soluciones de aprendizaje automático. Iremos anunciando más novedades”, destacó Mónica Martínez Montes, Directora de Innovación de Vector Casa de Bolsa.

Es probable que los precios de las materias primas, incluidos el petróleo y los metales, se mantengan en un rango limitado en el segundo semestre de 2023, afirma Fitch Ratings en un nuevo informe.

Según la calificadora, “la oferta y la demanda están en gran medida equilibradas para la mayoría de las materias primas, lo que proporciona un precio mínimo, mientras que la recuperación económica china sigue siendo desigual, lo que limita el potencial alcista”.

El final antes de lo esperado de las restricciones relacionadas con la pandemia en China condujo a un rápido repunte de la expansión económica impulsada por el consumo.

“Sin embargo, los indicadores de actividad se han desacelerado desde entonces y hemos revisado al alza nuestro pronóstico del PIB para 2023 solo modestamente a 5,6%, desde 5,2%. La demanda mundial de petróleo se alinea con nuestro pronóstico de crecimiento para 2023, pero la oferta se mantiene resistente. Esto, junto con el sentimiento cauteloso del mercado, pone un tope a los posibles aumentos de precios”, dice Fitch.

El mercado europeo del gas sigue siendo muy volátil. Tras el colapso de los precios a los niveles previos a la invasión, los precios han aumentado debido a las recientes interrupciones en las instalaciones de gas de Noruega. Sin embargo, los niveles de almacenamiento de gas son elevados, muy por encima de períodos comparables.

Los analistas de Fitch afirman que “los precios del cobre se han mantenido bastante bien ya que el mercado está bien equilibrado. El sentimiento económico moderado seguirá afectando la dinámica de precios a corto plazo. Pronosticamos un crecimiento moderado del consumo mundial de cobre refinado en 2023, acompañado de un aumento de la producción minera después de algunas interrupciones a principios de 2023”.

Los precios más bajos de la gasolina, el aumento de la capacidad y la demanda más débil debido a la falta de liquidez de los agricultores se han sumado al colapso de este año en los precios del amoníaco, que han alcanzado niveles de mitad de ciclo. A pesar de una caída en los precios del gas en Europa, los precios mucho más bajos del amoníaco significan que alrededor del 40% de la capacidad europea de amoníaco permanece fuera de línea.

Los inversionistas particulares mexicanos siguen esperando obtener este año una rentabilidad del 9,6% por encima de la inflación. La cifra, no obstante, es un punto porcentual superior al retorno esperado a nivel global, de 8,6%. A largo plazo, los inversionistas mexicanos esperan retornos de casi 15% por encima de la inflación.

Los inversionistas de todo el mundo mantienen una actitud positiva respecto a sus finanzas, a pesar de la persistente inflación, la recesión en ciernes y las pérdidas bursátiles del año pasado, según la encuesta global de Natixis Investment Managers entre 8.550inversionistas particulares. La encuesta, realizada en marzo de 2023 a inversionistas con más de 100,000 dólares en activos invertibles, reveló que más de dos tercios (69%) de los inversionistas tienen una visión positiva del estado de sus finanzas.

En México la situación es muy similar: el 31% de losinversionistas se encuentra confiado con sus finanzas, una lectura superior a la del nivel global (30%), a ellos se les suma otro 31% que afirma sentirse “preparado” y 14% que se define como “afortunado”, algo similar al promedio internacional. El resultado es que más del 75% de los mexicanos tiene una visión positiva, frente a casi 25% que admitió sentirse “estresado” o “deprimido” por sus finanzas.

Los inversionistas son muy conscientes del cambiante entorno económico y, aunque en gran medida confían en el largo plazo, temen los riesgos asociados. Más de la mitad de los inversionistas mexicanos (57%) coinciden en que la inflación es su mayor preocupación financiera. Le siguen la volatilidad del mercado (41.3%) y, en tercera posición, la subida de las tasas de interés (31.7%). En cuanto al promedio global, las cifras son muy similares: casi 58% señala que la inflación es el mayor temor financiero, mientras que una posible recesión ocupa el segundo lugar entre las preocupaciones de los inversionistas, con un 38%.

Mauricio Giordano, director general de Natixis IM México, afirma que “después de décadas de relativa calma para los inversionistas entre 2012 y 2021, con un retorno promedio del S&P de 13.7% anual , las cosas han cambiado significativamente, pero parece que los inversionistas están condicionados a esperar rentabilidades elevadas. Los inversionistas deben analizar su asignación individual de activos y su apetito por el riesgo, sobre todo teniendo en cuenta que la inflación y la volatilidad vuelven a estar presentes. Las conclusiones indican que los inversionistas siguen confiando en el papel que desempeñan los asesores financieros, lo que, unido a un portafolio bien diversificado, puede ayudarles a sortear todas las condiciones del mercado».

Se necesita más apoyo para reforzar los portafolios de inversión

Más de la mitad de los inversionistas mexicanos (53%) afirma que el aumento en el costo de la vida es su principal temor a la hora de invertir, mientras que 48% cree que son los impuestos, un dato que baja más de 10 puntos en la encuesta a nivel global, donde se sitúa en casi 36%. Los gastos considerables inesperados son el tercer mayor temor, con un 46%, versus 43% a escala mundial. No obstante, el sector de inversionistas individuales en México no mantiene un perfil conservador, ya que 60% está dispuesto a asumir mayores riesgos a cambio de mayores retornos.

En cuanto a los datos de la encuesta a nivel global, el 47% de los inversionistas afirma tener más confianza en que la renta fija obtendrá mejores resultados en 2023 que la renta variable, y 46% ha aumentado sus inversiones en renta fija en respuesta al alza de tasas. Sin embargo, mientras que casi seis de cada diez (59%) afirma comprender el papel de los bonos en los portafolios y el impacto de la subida de tasas en los bonos (57%), al preguntarles** qué ocurre con los bonos en un entorno de aumento de tasas, sólo 2% (171 de 8,550) de los inversionistas pudo dar las respuestas correctas, el 27% seleccionó una respuesta correcta y el 30% afirmó no saberlo.

Del “hágalo usted mismo” a buscar asesoría

En la última década, los inversionistas vieron en general una trayectoria ascendente constante de los mercados de inversión debido a tasas bajas y altas correlaciones, que hacían atractivos los fondos indexados de menor costo. Las inversiones pasivas y los portafolios autodidactas se configuraban y funcionaban bien, pero los inversionistas se enfrentan ahora a un mundo más complicado, en el que los portafolios de inversión deben adaptarse al nuevo entorno de mercado.

68% de los inversionistas mexicanos reconocen que los fondos indexados proporcionan rendimientos comparables a los del mercado, mientras que casi 81% asume que los fondos indexados les ayudarán a minimizar pérdidas, y más de 78% reconoce que los fondos indexados son menos riesgosos que otras inversiones.

A pesar de la creciente complejidad del mercado, casi 36% de los inversionistas en México no usa ningún servicio de asesoramiento financiero, y el 52% de los encuestados indican que lo más importante de estos profesionales es que les ayuden a entender la inversión.

Por otro lado, al preguntarles qué servicios de asesoría les interesan más, la planeación financiera es la más demandada por los inversionistas individuales mexicanos (56%), seguida de la inversión sustentable (49%) y la planeación para la jubilación (45%). Casi 82% de los mexicanos considera que su inversión es una forma de lograr un impacto social y medioambiental positivo.

Grandes expectativas

A pesar de la caída del año pasado, cuando la mayoría de los principales índices registraron pérdidas de dos dígitos, los encuestados afirman haber generado rendimientos positivos de ,.9% en promedio; los inversionistas mexicanos lograron situarse en esa media del 1,4%.

La mayoría parece anticipar un retorno al mercado alcista que proporcionó una rentabilidad total anual media de 14.6% del S&P entre 2012 y 2021, incluidas ganancias del 30% en 2019, del 18% en 2020 y del 28% en 2021. Las expectativas de rentabilidad a largo plazo del 13% anual reflejan este alto nivel de optimismo a nivel global, si bien en México el dato es algo más optimista, con un pronóstico del 14,7%.

La tecnología de última generación y las normativas de mejora están allanando el camino para edificios de gran altura hechos de madera o «rascacielos de madera». Los analistas de Pictet Asset Management resumen las nuevas tendencias que afectan a esta materia prima.

¿Rascacielos de madera? Ahora parece una opción viable en todas las ciudades del mundo.

Cada vez son más los urbanistas que sustituyen el acero y el hormigón por la madera como material de construcción más sostenible, duradero y rentable.

Aunque la proporción de madera en el total de la construcción varía entre países y regiones, los datos muestran que el número de edificios de madera sólida construidos anualmente en EE.UU. se duplica cada dos años. Está camino de alcanzar al menos 24.000 en 2034, momento en el que el sector de la construcción estaría almacenando más carbono del que emite.

Hoy en día, los avances tecnológicos y los cambios normativos están allanando el camino para que la madera figure en todo tipo de construcciones, desde extensos complejos de oficinas hasta edificios de gran altura o «rascacielos de madera».

«El cambio a la madera está liderado por Europa, pero también está ganando terreno en EE.UU., que es uno de los mayores mercados inmobiliarios del mundo», afirma Clark Binkley, director general de International Forestry Investment Advisors en Portland (Oregón).

«Esto podría ser fundamental para reducir la huella de carbono de los edificios y contribuir a una transición sostenible».

La reinvención de la madera

La madera es un material de construcción tradicional utilizado en estructuras de todo el mundo durante siglos gracias a sus propiedades duraderas y resistenetes y a la relativa facilidad de obtención y construcción del material.

Construido en el año 607 d.C., el templo de Horyuji, cerca de Nara (Japón), es el edificio de madera más antiguo del mundo en el que se ha utilizado el hinoki, o ciprés japonés, mientras que la puerta más antigua de la Abadía de Westminster, en Londres, es de roble y data del año 1050 d.C.

En las últimas décadas, no obstante, este material renovable ha pasado de moda frente al hormigón y el acero, que se consideran más duraderos, resistentes a la putrefacción y fáciles de producir en serie.

Por lo general, los edificios residenciales en Europa utilizan alrededor de un 20% de madera en sus estructuras, pero esta cifra se reduce a tan solo un 5% en el caso de los edificios comerciales. En EE.UU., el contraste es aún mayor, con casi un 90% para viviendas y menos del 10% para locales comerciales.

«En general, hay mucho margen para aumentar el uso de la madera en la construcción, sobre todo a medida que la crisis climática intensifica la presión sobre el sector de la construcción», afirma Binkley.

Los edificios del mundo son responsables del 40% de las emisiones mundiales de carbono, por lo que hay que reducir su huella medioambiental.

La buena noticia es que las tecnologías innovadoras están cambiando la forma en la que construimos con madera.

Uno de los productos más prometedores es la madera contralaminada (CLT), un panel de construcción hecho de madera aserrada, encolada y laminada. Desarrollado en Europa en la década de 1980, la CLT es un material con bajas emisiones de carbono, tan resistente como el hormigón, pero cinco veces más ligero.

Algunos de los proyectos más destacados de torres de madera y grandes estructuras en EE.UU. demuestran el potencial de los productos derivados de la madera como materiales de construcción sostenible.

El gigante tecnológico Microsoft utilizó CLT para construir su campus de Silicon Valley que constituye la mayor estructura de madera sólida construida hasta la fecha en EE.UU.

El uso de madera, junto con otros materiales sostenibles, contribuye al objetivo de la empresa de reducir sus emisiones operativas de carbono en un 75% para 2030.

El edificio Ascent de Milwaukee (Wisconsin) es el edificio de madera sólida más alto del mundo con 25 plantas.

Para cumplir las normas de construcción, la torre híbrida utilizó CLT, pilares y vigas de madera laminada encolada (glulam), así como núcleos de hormigón armado.

Un programa de innovación maderera del Servicio Forestal del Departamento de Agricultura de EE. UU. concedió subvenciones para trabajos de ingeniería y diseño y supervisó las pruebas contra incendios.

Se prevé que el mercado mundial de CLT crezca desde los 1100 millones de dólares en 2021, hasta los 2500 millones de dólares en 2027, lo que supone un incremento anual del 15%.5

Algunos expertos consideran que podría crecer aún más rápido. Esto se debe a que las revisiones de la normativa están facilitando la construcción con madera en EE. UU., asegura Binkley.

Hasta hace poco, en la mayoría de las ciudades estadounidenses, el límite de altura de los edificios de madera era de 85 pies (25,9 m), es decir, unas siete plantas. Sin embargo, las recientes e históricas revisiones del Código Internacional de Construcción (IBC) en 2021, un modelo de código de construcción que establece los requisitos mínimos para los sistemas de construcción, elevaron el umbral hasta las 18 plantas.

La idea de que las construcciones de madera suponen un grave riesgo de incendio es lo que ha frenado la adopción de la madera. No obstante, esas opiniones necesitan una revisión.

Las pruebas de seguridad demuestran que los avances en los métodos de producción y construcción han aumentado la resistencia de la madera al fuego.

Cuando se carbonizan las capas externas de una viga de madera, protegen el núcleo de los daños durante más tiempo.

Por su parte, las nuevas tecnologías, como la CLT, pueden producir un entramado más fuerte y resistente al fuego que, en lo que a seguridad contra incendios se refiere, puede superar a las estructuras de acero sin protección.

Es más, si se pueden obtener materiales madereros de bosques superpoblados, se podría reducir el riesgo de incendios forestales, que a escala mundial suponen 25.000 millones de dólares en pérdidas, siendo el suroeste de EE. UU. una de las zonas más afectadas.

Bajo impacto, altos beneficios

Utilizar más madera en la construcción puede generar beneficios considerables desde el punto de vista medioambiental.

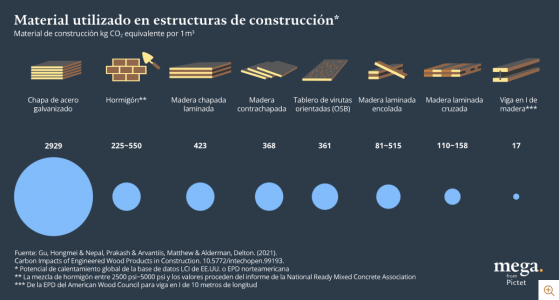

En un influyente estudio, los científicos han descubierto que un mayor uso de la madera en la construcción no residencial podría reducir las emisiones en 870 millones de toneladas equivalentes de CO 2 en 50 años, es decir, la cantidad de contaminación generada por 233 centrales eléctricas de carbón en un año.

El mismo estudio reveló también que, en comparación con los edificios tradicionales, la huella de carbono de los rascacielos de madera es menor durante su fase de construcción, que suele ser el periodo más contaminante de un proyecto porque implica la extracción de materias primas, la fabricación, el transporte, la instalación y la eliminación de residuos.

Este tipo de emisiones, conocidas como carbono incorporado, se originan en los dos primeros primeros años de un proyecto de construcción y representan hasta el 45% de las emisiones totales de un edificio durante su vida útil media. Los edificios de madera pueden reducir el valor medio de carbono incorporado en un 18-50%, con lo que el carbono incorporado de los edificios de madera sólida se situaría entre 157-315 kg de CO2e/m2 de superficie construida, según el análisis. Por su parte, los edificios que utilizan productos derivados de la madera pueden lograr una reducción de entre 16 y 44.000 millones de toneladas de emisiones de CO2 en todo el mundo en comparación con los materiales de hormigón y acero de aquí a 2060.

Una reducción de esta magnitud equivaldría a retirar de la circulación entre 3.500 y 9.600 millones de turismos en un año.

Las credenciales medioambientales de la madera no se limitan a la reducción de emisiones. Gracias a sus excelentes propiedades térmicas y su cálido atractivo visual, se espera que los edificios de madera ahorren energía no solo durante la construcción, sino también durante toda su vida útil, según Binkley.

La tecnología de última generación y la mejora de la normativa deberían contribuir a que los edificios de madera crezcan en altura y sean más numerosos en los próximos años.

«La madera puede ser un peso pesado en nuestra lucha contra el cambio climático», afirma Binkley.

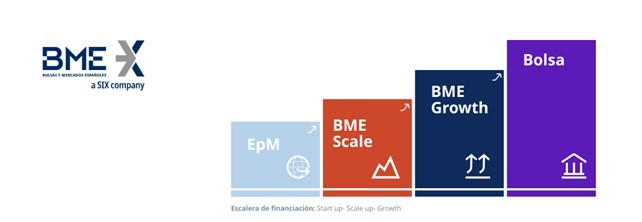

BME ha anunciado el lanzamiento de BME Scale, un nuevo mercado orientado principalmente a las denominadas scale-ups. Este tipo de empresas cuentan con un modelo de negocio probado, en fase de crecimiento acelerado durante al menos tres años, con una facturación mínima de un millón de euros y/o una inversión de al menos esa cantidad.

BME Scale entra de lleno en un ecosistema en el que, hasta ahora, las compañías se financiaban casi en exclusiva a través del venture capital, business angels y las plataformas de financiación participativa. Ahora, los mercados financieros también serán una opción para estas empresas, que además accederán automáticamente al programa del Entorno Pre Mercado.

“Con el lanzamiento de este mercado, BME busca acompañar a las empresas en todas sus fases de crecimiento. BME Scale complementa a la perfección nuestra oferta para todo tipo de empresas que quieren cotizar en Bolsa y financiarse a través de los mercados de capitales, junto a la iniciativa del Entorno Pre Mercado y a BME Growth, la Bolsa de las pymes, que puede servir de trampolín para el mercado principal”, explica Jesús González, director gerente de BME Growth y de BME Scale.

Entre los requisitos para formar parte de este mercado se encuentran: ser sociedad anónima, contar con consejo de administración, estar acompañadas de un asesor registrado en el mercado y publicar las cuentas anuales auditadas. No será necesario disponer de un proveedor de liquidez ni tampoco cumplir con un free float mínimo.

Este nuevo mercado, organizado como un sistema multilateral de negociación y apoyado por la tecnología de contratación y liquidación de BME, también estará abierto para otro tipo de empresas como pymes, socimis o negocios familiares que buscan un primer contacto con los mercados de capitales aunque no cumplan los requisitos de free float u otras exigencias informativas que impone BME Growth. En el momento en que las compañías cumplan con esos requisitos podrán solicitar su incorporación a BME Growth.

BME Scale se dirige a inversores especializados con conocimientos suficientes de mercados de capitales y que sean conscientes del mayor riesgo que implica la inversión en este tipo de empresas.