Santander Alternative Investments ha pasado el último trámite para estar operativa: ya está incluida en el registro de SGIIC de la CNMV desde el viernes 7 de julio. El programa de actividades que ha presentado al supervisor de los mercados españoles recoge que la gestora especializada en alternativos de Santander AM podrá ofrecer a sus clientes minoristas fondos y sociedades de inversión inmobiliaria, además de gestión discrecional de carteras y asesoramiento. A los profesionales podrá ofrecer, además de estos productos y servicios, fondos de inversión libre, fondos de fondos de inversión libre, entre otros.

Asimismo, Santander Alternative Investments cuenta con luz verde para comercializar y gestionar Fondos de Inversión a Largo Plazo Europeos (FILPE o ELTIF, según sus siglas en inglés.

El negocio de alternativos de Santander Asset Management cuenta con un total de 22 vehículos y 2.000 millones de euros comprometidos globalmente. Dentro de estos productos ofrece seis estrategias, entre las que se encuentran Trade Finance, Direct Lending, Infraestructura y Energía Renovable, Real Estate, VC Climate Tech y fondos de fondos. De estos vehículos, destaca el fondo Santander Alternative Leasing, que se ha situado entre los tres fondos alternativos más rentables de España en 2022.

Luis García-Izquierdo será el CEO de la nueva gestora, mientras que Borja Díaz-Llanos seguirá siendo el CIO. Las últimas incorporaciones han sido Álvaro Bueso, que ocupa el cargo de responsable de Producto; Patrick Caffarena, como analista senior para su equipo de Direct Lending, y Alfonso Sousa, gestor de carteras en el equipo de Real Estate. todos ellos se incorporaron al equipo de Madrid.

El rápido aumento de los fondos de inversión orientados a los Objetivos de Desarrollo Sostenible (ODS) de la ONU no se ha traducido en un enfoque geográfico equitativo respecto a la distribución de dichos activos. Cuando los servicios financieros adoptaron los ODS (un plan de 17 objetivos globales interrelacionados para proteger a las personas y el planeta para el 2030) de las autoridades gubernamentales, se introdujeron nuevos instrumentos financieros. En 2008, el Banco Mundial lanzó el primer «bono verde», y desde entonces los bonos verdes, sociales y de sostenibilidad han prosperado hasta convertirse en un mercado de 3,5 billones de dólares, que contribuirá en cierta medida a cubrir el déficit de financiación anual estimado en 2,5 billones de dólares necesario para alcanzar el objetivo de la ONU para 2030.

Los beneficiarios: los mercados emergentes

Nuestro último informe sobre bonos sostenibles puso de manifiesto que, con independencia de la ubicación geográfica donde se emita un bono sostenible, los fondos se destinan cada vez en mayor medida a los mercados emergentes. El «uso del capital» se refiere a los proyectos o a las actividades que se financian a través del bono con el fin de abordar o mitigar un problema social o medioambiental concreto. Por lo tanto, según este último informe, los valores de renta fija sostenibles se utilizan cada vez más si el proyecto o la actividad se lleva a cabo en un mercado emergente.

Por qué esta noticia es importante

Porque los objetivos fijados por el Acuerdo de París y los ODS solo podrán alcanzarse si las partes interesadas de los mercados desarrollados y en desarrollo trabajan de manera conjunta para tratar de conseguirlos. Aunque se espera que los inversores desempeñen un papel importante, la financiación transfronteriza de las inversiones vinculadas a los ODS ha descendido en los últimos años. Los flujos mundiales de inversión extranjera, una fuente clave de financiación para los mercados en desarrollo, estuvieron sometidos a una presión significativa durante la pandemia, y cayeron un 42 % en 2021 respecto a 2019.

Las entidades supranacionales suelen utilizar los bonos sostenibles para respaldar inversiones de capital a escala global, en especial en los mercados en desarrollo. La relación entre el país de domicilio y el destino geográfico de la inversión no siempre es evidente, pero el capital que se envía a los mercados en desarrollo no ha dejado de crecer desde 2016, a medida que los emisores y los inversores han ido adoptando cada vez en mayor medida el objetivo de aumentar la financiación para cuestiones climáticas en las regiones más vulnerables, adoptado en el Acuerdo de París en 2015.

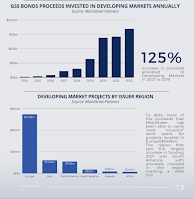

Se ha producido un aumento del 125% en los fondos asignados a los mercados en desarrollo en 2021 en comparación con 2019. América del Sur es la región que experimentó el mayor aumento en el «uso del capital» para sus proyectos de impacto en 2021. En cambio, Europa se lleva la mayor proporción de los activos: 548.000 millones de dólares a finales de 2022, es decir, casi cuatro veces más que los flujos de inversión de la siguiente región más beneficiada, Asia (con 145.000 millones de dólares).

Este desequilibrio entre el «uso del capital» de los mercados desarrollados y en desarrollo para iniciativas relacionadas con los ODS implica que las regiones más expuestas al riesgo del cambio climático son también las que cuentan con menos medios para financiar sus transiciones. Esto incluye tanto las soluciones para mitigar el cambio climático (por ejemplo, soluciones de energía renovable) como las soluciones para adaptarse (por ejemplo, protección contra inundaciones).

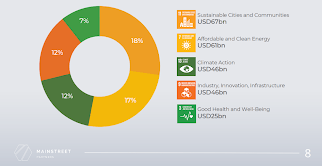

De acuerdo con nuestro informe sobre bonos, los ODS más populares a los que se destinan los emisores de bonos sostenibles guardan relación con la energía limpia, la sanidad y el medio ambiente. Los 5 ODS más comunes de 2022 estaban presentes en el 46 % de las iniciativas, lo que revela un fuerte enfoque en algunos temas clave:

Emisión de bonos sostenibles para mercados emergentes

Si bien México fue el primer país del mundo en emitir un bono soberano vinculado a los ODS, la emisión propia de bonos de los mercados en desarrollo sigue siendo una fracción del resto del mundo; es decir, representa tan solo el 9% del total de 2022. No obstante, la trayectoria es ascendente: se ha triplicado el volumen de emisiones de bonos de los mercados en desarrollo en siete años (desde 2015).

China sigue siendo el mayor mercado para la emisión de bonos sostenibles en los mercados en desarrollo, con más del 60% de la emisión total desde 2015, aunque el número de emisores también ha aumentado de manera significativa. Según nuestra base de datos, en 2022 se habrán emitido bonos sostenibles en 35 mercados en desarrollo, frente a los ocho de 2015.

Existe la creencia generalizada de que dentro de unos años nos quedarán recursos de combustibles fósiles que no podrán quemarse e infraestructuras de combustibles fósiles (como oleoductos, centrales eléctricas, etc.) que ya no se utilizarán y que podrán acabar siendo un pasivo antes del final de su vida económica prevista. Para evitar el coste de los «activos bloqueados» a medio plazo, los mercados en desarrollo deben ampliar su política e inversión en actividades sostenibles.

Conclusión

Los bonos verdes, sociales y de sostenibilidad (GSS, por sus siglas en inglés) pueden utilizarse como los bonos tradicionales, con la característica adicional de que su capital se destina a proyectos medioambientales y sociales (el «uso del capital»).

Proporcionar una correspondencia entre el uso del capital y los ODS se ha convertido en una práctica cada vez más habitual en el mercado de bonos sostenibles, en especial en los documentos previos a la emisión que publican los emisores (por ejemplo, los marcos de referencia de bonos verdes). En 2022, el 63% de los bonos sostenibles proporcionaron un mapeo explícito de los ODS en los documentos previos a la emisión, frente a solo el 10% en 2016. Esto pone de manifiesto la creciente transparencia y madurez de este mercado.

Aun así, la falta de financiación sigue siendo un obstáculo importante para la consecución de los ODS, y es todavía más acusada en los mercados en desarrollo. Si bien los bonos sostenibles están ayudando, el número de proyectos relacionados con los ODS ha sufrido un descenso mayor en los mercados en desarrollo que en mercados los desarrollados durante la pandemia.

En resumen, los ODS de la ONU y los compromisos del Acuerdo de París solo pueden cumplirse si se cuenta con una aportación considerable tanto por parte de los mercados desarrollados y como de aquellos en desarrollo. Los bonos sostenibles no pretenden ofrecer una panacea, pero si que ofrecen una alternativa, los inversores institucionales pueden proteger las inversiones a largo plazo y ampliar las soluciones para reducir el déficit de financiación anual situado en 2,5 billones de dólares.

Tribuna de Pietro Sette, Research Director de MainStreet Partners.

Morrow Sodali ha presentado recientemente su análisis trimestral de propiedad activista, el Morrow Sodali MS40, correspondiente al primer trimestre de 2023 en el que la firma describe las principales tendencias que se producen a nivel mundial entre las carteras de los inversores activistas.

Mediante un modelo propio que cuantifica criterios como la reputación, el número de campañas/resultados, las tácticas/el enfoque, los puestos ganados en los consejos de administración y la frecuencia de los compromisos, la firma elabora una lista de los 40 principales activistas de Morrow Sodali (MS40), seleccionada a partir del conjunto de inversores mundiales. El MS40 se compila en dos niveles basados en la propensión a un compromiso activo.

La firma observa varias tendencias a lo largo del primer trimestre del año:

1.- Third Point protagonizó ocho de las mayores nuevas posiciones este trimestre, para sumar un total de 13 posiciones. En compañías de tecnología de la información fue el área con más cambios, con cuatro nuevas posiciones en este sector.

2.- Por regiones, Europa registró el mayor aumento de la participación en MS40, con un incremento intertrimestral de 5.400 millones de dólares, liderado en gran medida por el aumento de las participaciones de TCI Fund Management en la española Cellnex Telecom y las nuevas posiciones de Elliott en la alemana Vantage Towers y ValueAct Capital Management en Spotify. Además de la posición de TCI en Cellnex, su exposición a General Electric representa la mayor nueva participación de un titular de MS40 este trimestre.

3.- El sector inmobiliario fue el único en el que se registraron más nuevas posiciones que liquidaciones. En el resto de los sectores se mantuvieron sin cambios o fueron liquidaciones netas, siendo el de la atención sanitaria el que registró el mayor descenso de participaciones, con la salida de los titulares de MS40 de 65 de sus valores biotecnológicos de pequeña capitalización, y el mantenimiento de sus participaciones en sólo 14.

4.- El número de inversiones de MS40 en SPACsvolvió a descender: estas operaciones registraron un descenso del 35% en valor de mercado hasta los 3.700 millones de dólares, mientras que en el cuarto trimestre del año pasado representaban 5.400 millones de dólares. Unas cifras muy por debajo de los 8.300 millones del segundo trimestre de 2022. Ahora, hay menos de 500 posiciones en SPACs, un descenso desde las 660 frente al trimestre anterior.

5.- Dados los titulares protagonizados del sector bancario en el primer trimestre del año, los bancos regionales registraron los mayores aumentos subsectoriales en el posicionamiento activista, con 28 nuevas posiciones tomadas (aunque también se produjeron 30 liquidaciones).

6.- La tecnología sigue siendo un punto focal para las participaciones activistas, con Salesforce Inc y Microsoft Corp como los dos mayores «hoteles» activistas, cada uno con siete titulares MS40, mientras que los subsectores de software de aplicación (21 nuevos) y semiconductores (16 nuevos) fueron la segunda y tercera mayores adiciones de subsectores, respectivamente, después de los bancos regionales.

UBS Asset Management (UBS AM) ha nombrado a Álvaro Cabezahead of Wholesale para la región EMEA, con excepción de Suiza. Álvaro mantendrá su puesto como Country Head España para UBS AM y continuará desempeñando sus tareas en Madrid. Reportará a Francesco Grana, global head of Wholesale Client Coverage.

Cabeza se incorporó a UBS AM hace cinco años para desarrollar el negocio mayorista e institucional de la firma en España, Portugal y Andorra. En este nuevo cargo será responsable de definir y ejecutar la estrategia mayorista de UBS AM con los socios de distribución en toda la región EMEA, específicamente, en Reino Unido, Alemania, Francia, Italia, países nórdicos, Benelux, Austria y Francia, además de Iberia.

«Bajo el liderazgo de Álvaro Cabeza, hemos transformado y hecho crecer nuestro negocio ibérico en los últimos cinco años. Estamos seguros de que podemos aprovechar este impulso para acelerar nuestro crecimiento en toda la región EMEA», afirmó Grana.

Cabeza comentó que está «muy entusiasmado con la oportunidad de trabajar con los equipos de EMEA para poner las amplias capacidades de UBS Asset Management a disposición de nuestros clientes en esta región de importancia estratégica».

Las continuas subidas de los tipos de interés por parte de los bancos centrales durante buena parte de 2022 y lo que va de 2023 para contener la inflación han dado a la renta fija el lustre perdido durante la época de los tipos de interés al 0%. Ahora, a la espera de que las autoridades monetarias confirmen la esperada pausa en las restricciones monetarias, los gestores de fondos de bonos y crédito tienen ante sí varios retos de cara a la segunda mitad del año. Por ahora, los activos de calidad y las duraciones largas siguen imponiéndose, igual que a principios de año.

Kevin Thozet, miembro del Comité de Inversiones de Carmignac, reconoce que prefiere bonos core con duraciones de largo o medio plazo, «debido a la posibilidad de una desaceleración económica global unido al riesgo de más subidas de los tipos para ahondar en la desaceleración de las presiones inflacionistas». Es más, califica de “atractivos” los yields reales, “porque no descuentan la posibilidad de una bajada de los tipos”, teniendo en cuenta la actual situación de los precios al consumo. Por otra parte, Thozet avisa de que el endurecimiento de las condiciones crediticias y la ralentización del crecimiento económico “provocarán impagos en las empresas”, aunque matiza que “los márgenes de crédito ya incorporan un fuerte aumento de las las tasas de impago”.

Patrice Gautry, economista jefe de UBP, observa oportunidades de inversión en renta fija “en medio de una desaceleración económica en EE.UU.”, punto en el que cita que los rendimientos de los bonos a dos años estadounidenses “han alcanzado los niveles previos al pico del ciclo de la crisis financiera, por lo que este tipo de activo está infravalorado en un escenario de desaceleración”. Pero también reconoce oportunidades en bonos del Tesoro a plazos más largos, puesto que ha ofrecen rentabilidades entre el 4% y el 4,5%. “La combinación de tipos más altos y diferenciales por encima de la media en los bonos corporativos con grado de inversión da lugar a cupones atractivos y ofrece cierta protección contra los tipos más altos y el deterioro de la calidad crediticia”, afirma el experto. Gautry añade que la clave “sigue siendo la calidad y la exposición limitada a la duración”. Así, considera que teniendo en cuenta que la tasa de impagos subirá a medida que se desacelere la economía, “la posición de riesgo-recompensa en los los bonos corporativos de alto rendimiento no parece especialmente atractiva”.

Todo lo contrario opina Christian Starcke, managing director, presidente y director global de Análisis de Crédito en PIMCO. Starcke que cree que “los préstamos privados serán una fuente creciente tanto de tensiones como de oportunidades”. El experto explica que las tasas acumuladas de impago a tres años de estos préstamos en los mercados públicos y privados podrían alcanzar entre el 10% y el 15% en los próximos años, lo que se traduciría “en al menos 300.000 millones de dólares de oportunidades potenciales en la clase distressed para los inversores de crédito”. Starcke apunta que, ante la inminencia de la recesión, los inversores se han apresurado a reducir su exposición a activos más sensibles desde el punto de vista económico y espera que esta tendencia se acelere a medida que los bancos endurezcan cada vez más las normas de concesión de préstamos, obligando a los fondos de deuda privada a vender posiciones poco rentables que ya no pueden incluir en sus mecanismos de apalancamiento.

“Prevemos un aumento de las oportunidades para comprar estos préstamos con descuento o refinanciar directamente a las empresas con estructuras de solución de capital más flexibles”, afirma el experto que, concluye que en PIMCO “vemos oportunidades para proporcionar liquidez a empresas en funcionamiento que se enfrentan a dificultades para financiar sus necesidades de capital circulante, cerrar adquisiciones o refinanciar vencimientos de deuda existentes”, señala Starcke.

En Eurizon, creen que “nos encontramos en las etapas finales de una fase de restricción monetaria acelerada” y que, con toda probabilidad, “el año 2024 será un año en el que los tipos de interés bajarán, tanto porque se domestique la inflación (escenario de aterrizaje suave), como porque surja la necesidad de contener la desaceleración macroeconómica (escenario de aterrizaje duro)”. Es más, la forma de las curvas estadounidense y alemana, ultra invertidas, apoya la opinión de que la restricción monetaria está llegando a su fin.

Para la firma, “en ambos casos parece interesante el mercado de renta fija, en el que los tipos a corto y medio plazo han vuelto a niveles en línea con sus máximos del año, sin superarlos”. Entre los bonos corporativos, los investment grade “presentan un atractivo perfil de riesgo-rentabilidad, con elevados rendimientos a vencimiento y diferenciales que ya están poniendo en precio un cierto grado de desaceleración económica”. En cambio, a juicio de los expertos de Eurizon, “los bonos de alto rendimiento presentan un mayor riesgo de volatilidad”.

Por áreas geográficas, Eurizon sobrepondera los bonos gubernamentales de EE.UU. y Alemania, debido a que ofrecen una atractiva rentabilidad al vencimiento y pueden proporcionar protección en caso de desaceleración macroeconómica. También hay atractivo en la renta fija de las economías emergentes “ya que los bancos centrales de los países emergentes disponen de margen para adaptarse a una posible ralentización de la economía”.

Mientras, Konstantin Leidman, gestor de carteras de renta fija en Wellington Management, deja intacta su estrategia de inicio de año para lo que queda de 2023, es decir, “una postura de riesgo neutral en las carteras globales de alto rendimiento, manteniendo al mismo tiempo suficiente liquidez para poder aprovechar las posibles dislocaciones del mercado”. La razón es que “con el aumento de los riesgos de recesión, ese sigue siendo nuestro escenario de referencia”, aunque matiza que “dada la composición actual del mercado y su relativa falta de desequilibrios, no esperamos que los diferenciales de alto rendimiento se amplíen significativamente hasta los niveles observados en ciclos crediticios pasados”. Para Leidman, las valoraciones “parecen razonables”, pero prefiere esperar “a que haya mejores puntos de entrada para añadir riesgo a las carteras”. El motivo es que, aunque no observa los mismos excesos que en la anterior crisis crediticia en el segmento high yield, “estamos atentos a las tensiones emergentes en otros sectores del mercado de crédito, como el inmobiliario”.

La estrategia preferida de Sander Bus, CIO de high yield, y Reinout Schapers, co director de investment grade de Robeco, sigue siendo “comprar a la baja y vender en el repunte, desde una base conservadora”. Ya lo hicieron en primavera, con la crisis bancaria desatada por Silicon Valley Bank y Credit Suisse, cuando aprovecharon la oportunidad “para añadir riesgo a las carteras, ya que los valores financieros se abarataron considerablemente y desde entonces, el mercado se ha normalizado en gran medida, a niveles previos a marzo. Es más, aún creen que sigue habiendo “algunos nichos de valor”.

Los estrategas de Candriam, en el mercado de bonos, reconoce que el actual interés de los gestores por este activo reside en “su atractivo carry”. Su estrategia se inclina por las duraciones largas y por la sobreponderación de la deuda de alta calidad en Europa, “que ofrece un atractivo perfil de rentabilidad/riesgo”. También están aprovechando “un entorno de bancos centrales más complacientes en los países emergentes para sobreponderar su deuda en moneda local”. También, la duración estadounidense “dado su liderazgo relativo en el ciclo de ajuste monetario”. En crédito, también optan por la calidad, sobre todo en Europa, mientras se mantienen neutrales en crédito high yield, donde hay “rendimientos atractivos, pero una dinámica de rebajas de calificaciones por las agencias de rating en un entorno de endurecimiento de las condiciones crediticias podría pesar sobre esta clase de activo”.

Nuestra opinión al comienzo del año era que, si 2022 era el año de las tasas en aumento, entonces 2023 sería el año de vivir con ellas. Vimos riesgos de que las consecuencias de los rápidos aumentos de las tasas de interés pudieran generar shocks en el sistema, lo que podría generar una ruptura o un cambio en la dirección de la legislación y el entorno monetario y fiscal.

Uno de esos puntos se produjo en el sector bancario a principios de marzo, cuando el colapso de Silicon Valley Bank (SVB) conmocionó al sistema financiero. Los depositantes en pánico comenzaron a retirar su dinero después de que SVB anunciara planes para recaudar $ 2,25 mil millones en capital, lo que avivó las preocupaciones de que el banco tenía problemas de solvencia. El banco se vio obligado a liquidar algunas de sus tenencias del Tesoro con una pérdida significativa, y con los crecientes temores sobre el riesgo de una quiebra bancaria al estilo de 2008, los reguladores se vieron obligados a intervenir, una vez más, para evitar el contagio.

Afortunadamente, se habían aprendido lecciones de 2008. Los reguladores y la Fed intervinieron rápidamente para respaldar los depósitos, creando un nuevo prestamista de último recurso (entre otras medidas), asegurando que las tribulaciones de SVB siguieran siendo idiosincrásicas. Pero no había terminado. Una vez que se asentó el polvo, el colapso de First Republic, SVB y Signature Bank fueron la segunda, tercera y cuarta quiebras bancarias más grandes en la historia de EE. UU.

El colapso de estos tres bancos nos recordó las consecuencias potencialmente de gran alcance de los rápidos cambios en la política monetaria (y fiscal). Pero a pesar de estas quiebras bancarias, las acciones continuaron subiendo. Parte de esto fue una respuesta a la escala y la velocidad de la intervención, pero también una señal de que podríamos estar cerca de un pico para la tasa de la Reserva Federal de EE. UU., con los inversores simplemente comprando la opción de venta para compensar el riesgo de una caída del mercado.

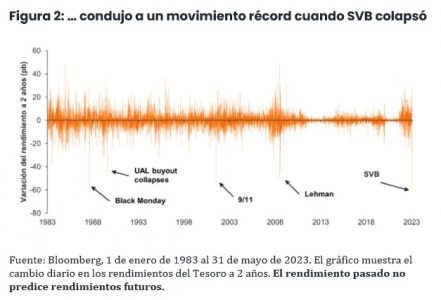

Pero mientras las acciones subían, la reacción del mercado de bonos fue completamente diferente. Los rendimientos de los bonos del Tesoro a 2 años han sido más altos que los que se ofrecen para las notas a 10 años desde mediados de 2022, alcanzando su margen más amplio desde septiembre de 1981 en febrero (Gráfico 1). Esto creó una oportunidad de valor relativo para las estrategias posicionadas para beneficiarse de una inclinación de la curva de EE. UU., basado en un estrechamiento del diferencial de rendimiento a 2/10 años (Gráfico 1). El colapso de SVB fue el catalizador de una reversión en el mercado de tasas a corto plazo de EE. UU., un movimiento récord para las tasas a 2 años (Gráfico 2). Las posiciones cortas de crédito también tuvieron una breve ventana de oportunidad para brillar.

Hablamos mucho sobre cuáles son los mayores problemas que los inversores podrían resolver con alternativos líquidos.

Una de las consecuencias del regreso de la inflación al sistema ha sido la necesidad de reevaluar la asignación tradicional de activos de cartera. La estrategia tradicional de asignación de activos ’60/40′ que ha desempeñado un papel particular para los inversores en las últimas décadas ha estado condicionada a un entorno de inflación/desinflación perpetuamente baja. Esto exigió una mayor asignación a los activos de riesgo de lo que normalmente sería deseable, dada la insignificante tasa libre de riesgo.

Sin embargo, con la tasa de fondos federales de EE. UU. en 5.0%-5.25% (en el momento de redactar este informe) y otros bancos centrales importantes (aparte deJapón) comprometidos con controlar la inflación, esto sugeriría una necesidad posiblemente menor de activos de riesgo, a través de acciones long only, lo que abre la puerta a considerar otras opciones. Con la volatilidad, en nuestra opinión, que probablemente persistirá en 2023, la pregunta para los inversores es: ¿qué parte de esa proporción de renta variable del 60/40 podría diversificarse con alternativas para aportar distintos factores de rendimiento y mejorar potencialmente el perfil de correlación de una cartera más amplia?

Lo que está claro es que estamos operando en un entorno mucho más polarizado que el que existía hace una década, lo que recuerda el comentario de Donald Rumsfeld, ex secretario de Defensa de EE.UU., sobre las ‘incógnitas desconocidas’ (“unknown unknowns”). Incluso si tuviera acceso a una bola de cristal que podría darle una previsión de lo que vendrá, la forma en que reaccionará el mercado podría ser totalmente contraria a la intuición. Entonces, cuando consideramos el balance de oportunidades, estamos pensando en un escenario de incertidumbre casi radical y qué alternativos líquidos podemos ofrecer en ese entorno.

Creemos firmemente en el valor de una estrategia que ofrece varias palancas para generar rendimiento y que es capaz de producir rendimientos consistentes a largo plazo que no están correlacionados con los activos tradicionales, como las acciones y la renta fija. Lo que funcionó hace dos años o hace 10 años no necesariamente funciona hoy. Todo se reduce a tener el conjunto adecuado de herramientas para el entorno y la capacidad de ajustar el posicionamiento según sea necesario.

Por ejemplo, en 2022, vimos caer las acciones y la renta fija y subieron algunos activos sensibles a la inflación, como las materias primas. Esos entornos donde los precios se mueven constantemente en la misma dirección a lo largo del tiempo son, lógicamente, buenos para las estrategias de seguimiento de tendencias. Pero en entornos caracterizados por saltos en los precios de los activos, como el ya mencionado shock contra-tendencia del bono estadounidense a dos años, las estrategias que siguen la tendencia son, como era de esperar, más propensas a sufrir, lo que lleva a buscar otras opciones, en particular estrategias no direccionales.

En períodos de mayor volatilidad, los inversores pueden considerar estrategias no direccionales que potencialmente pueden funcionar muy bien si el mercado se mueve rápidamente en cualquier dirección. Eso incluiría estrategias que tienen más opcionalidad, que usan mercados derivados para obtener esos pagos positivamente convexos.

Después de un tiempo en el desierto, los bonos convertibles experimentaron un resurgimiento de la demanda en la primera mitad de 2023, lo que refleja las expectativas de que la Reserva Federal de EE. UU. está cerca del final de este ciclo de ajuste. Los niveles de papel nuevo emitido fueron significativamente más altos que en 2022, con el objetivo de financiar el crecimiento, refinanciar la deuda y proporcionar combustible para la actividad de fusiones y adquisiciones. Esto ayudó a inyectar un poco más de la convexidad deseada en el mercado, y dados los cupones más altos que se ofrecen (en respuesta a tasas de interés más altas), aparecieron puntos de entrada potencialmente más favorables para conseguir exposición “buy & hold” a activos que combinan capital y deuda.

El argumento a favor de los alternativos líquidos no se trata solo de si pueden ofrecer diversificación, sino también del tipo de diversificación que eso significa. No todas las estrategias se crean de la misma manera, y existe el riesgo de que lo que se ofrece como alternativa no cumpla de manera consistente con sus objetivos. En este momento, los alternativos que podrían actuar como un «amortiguador» no correlacionado con el potencial de generar alfa parecen una buena solución para ayudar a mantener el equilibrio entre ataque y defensa en las carteras de los inversores. Nuestra opinión sigue siendo que los gestores de alternativos deberán centrarse en mejorar el rango y la adaptabilidad de sus ofertas si pretenden proporcionar a los inversores una plataforma fiable capaz de funcionar durante todo el ciclo del mercado.

Tribuna de opinión de David Elms, director de alternativos diversificados y gestor de cartera de Janus Henderson Investors.

Pixabay CC0 Public Domain. Lombard Odier IM lanza un estrategia de alta convicción que invierte en “fallen angels”

En marzo de 2019 la Ford Motor Company, el segundo mayor fabricante de automóviles del mundo, emitió un bono a cinco años por 1.250 millones de euros con un rendimiento del 3,021%. Con la llegada de 2020, dicho bono estaba cotizando a precios mucho más ajustados en el mercado secundario, ofreciendo a los inversores un rendimiento de tan solo el 1,591%, pero para el final de marzo el rendimiento del mismo título se había disparado hasta el 11,67%.

Una de las causas estaba clara: las agencias de rating Fitch y S&P habían seguido un movimiento previo de Moody’s, rebajando la calificación crediticia de Ford un escalón. Esto empujó a Ford desde el grado de inversión al high yield, causando que sus bonos en circulación se convirtieran en “ángeles caídos” (bonos que habían sido emitidos como papel IG degradados a high yield). Los rendimientos de toda su deuda se dispararon.

El descenso de Ford al high yield no era inesperado. Sus métricas de crédito y su posicionamiento competitivo habían estado bajo presión incluso antes de que la caída de la demanda de vehículos causada por la pandemia de covid-19 asestara el golpe final. Pero la travesía de la compañía a través de la fina línea entre el universo IG de mayor rating y el mundo teóricamente más arriesgado del high yield muestra cuán diferentes pueden ser las condiciones en ambos mercados, pero también lo porosa que es la frontera entre los dos.

A los bonos high yield se les suele llamar coloquialmente y de forma poco halagadora “bonos basura”. Un acercamiento simplista consiste en considerar que los bonos IG son seguros y los high yield son arriesgados, pero muchas veces pierde la perspectiva: muchos de esos sectores que han pasado por lo peor ahora han emergido con más fuerza en el otro lado.

Las calificaciones crediticias o los proveedores de datos a terceros nunca pueden captar completamente la escala móvil del riesgo, especialmente cuando las empresas cambian de calificación. Pero la subida de los tipos de interés y el riesgo de recesión están presionando a las empresas, aumentando el riesgo de impago. Por ello, ahora es más importante que nunca en la última década detectar las empresas más expuestas, independientemente de su calificación.

En este contexto económico, el reflejo del mercado ha sido una huida hacia la calidad y una concentración en activos más defensivos. Esto tiene sentido a un nivel básico: si se avecina una recesión y aumentan los impagos, ¿por qué no buscar seguridad en lo que se ha definido como las empresas «más seguras»?

Pero para los inversores con capacidad y disposición para explorar otras partes del mercado, hay opciones más allá de la multitud que ofrecen formas de poder aprovecharse de algunos de los retornos más elevados disponibles en años, sin incrementar drásticamente el riesgo asociado.

Creemos que están disponibles nombres que pueden ofrecer estas oportunidades de rendimientos elevados y calidad relativamente alta, que es por lo que la selección de crédito es tan importante. Los bonos high yield con menor calificación (B) ya han batido en rentabilidad otros bonos con rating BB en EE.UU. en lo que va de año (ver gráfico 2).

Hay muchos otros nombres como Ford que fueron grado de inversión con mucha solidez durante mucho tiempo antes de deslizarse al territorio high yield. Muchos ejemplos del sector de la energía han recuperado el estatus IG y dos años de precios elevados del petróleo también han reducido la carga de la deuda, dejando a las compañías petroleras en su estado financiero más seguro en 20 años. Creemos que el número de las que sobrevivan la siguiente crisis será más elevado de lo que implican los rating.

Otro sector a tener en cuenta en el que algunos participantes han cruzado la frontera IG/HY es el sector financiero europeo. Los bancos siguen suscitando muchos interrogantes, pero, por el momento, los prestamistas europeos (y reguladores) parecen tener las respuestas: este sector está mejor capitalizado, regulado más estrictamente y mucho menos fragmentado que su equivalente estadounidense. Las acciones de bancos europeos han subido un 10% en el año, mientras que los retornos de los bonos AT1 (excluyendo el impago del bono de Credit Suise) se han recuperado en el año. En comparación, las acciones de bancos estadounidenses han caído en torno a un 8%, y las acciones de bancos regionales han caído un 25%, una evidencia del daño que pueden causar las asignaciones equivocadas.

Por último, habida cuenta de los matices expuestos, merece la pena examinar más críticamente los sectores tradicionalmente «seguros». Algunos se han relajado a lo largo del ciclo, con equipos directivos complacientes y sus acreedores permitiendo niveles de apalancamiento cada vez mayores.

Volvamos a Ford. Desde que se le rebajó la calificación, pero habiendo sobrevivido a los estragos de la pandemia, la historia crediticia de la empresa parece mucho más sólida. Ha conseguido reorganizar su deuda, ha emitido bonos verdes para financiar proyectos medioambientales y, en Estados Unidos, ha batido el récord de emisión del mayor bono high yield multitramo jamás realizado. Nada mal para un montón de basura.

Tribuna de James Durance, gestor de renta fija de Fidelity International, e Izzy Halewood, especialista de inversiones.

Nuestra opinión al comienzo del año era que, si 2022 era el año de las tasas en aumento, entonces 2023 sería el año de vivir con ellas. Vimos riesgos de que las consecuencias de los rápidos aumentos de las tasas de interés pudieran generar shocks en el sistema, lo que podría generar una ruptura o un cambio en la dirección de la legislación y el entorno monetario y fiscal.

Uno de esos puntos se produjo en el sector bancario a principios de marzo, cuando el colapso de Silicon Valley Bank (SVB) conmocionó al sistema financiero. Los depositantes en pánico comenzaron a retirar su dinero después de que SVB anunciara planes para recaudar $ 2,25 mil millones en capital, lo que avivó las preocupaciones de que el banco tenía problemas de solvencia. El banco se vio obligado a liquidar algunas de sus tenencias del Tesoro con una pérdida significativa, y con los crecientes temores sobre el riesgo de una quiebra bancaria al estilo de 2008, los reguladores se vieron obligados a intervenir, una vez más, para evitar el contagio.

Afortunadamente, se habían aprendido lecciones de 2008. Los reguladores y la Fed intervinieron rápidamente para respaldar los depósitos, creando un nuevo prestamista de último recurso (entre otras medidas), asegurando que las tribulaciones de SVB siguieran siendo idiosincrásicas. Pero no había terminado. Una vez que se asentó el polvo, el colapso de First Republic, SVB y Signature Bank fueron la segunda, tercera y cuarta quiebras bancarias más grandes en la historia de EE. UU.

El colapso de estos tres bancos nos recordó las consecuencias potencialmente de gran alcance de los rápidos cambios en la política monetaria (y fiscal). Pero a pesar de estas quiebras bancarias, las acciones continuaron subiendo. Parte de esto fue una respuesta a la escala y la velocidad de la intervención, pero también una señal de que podríamos estar cerca de un pico para la tasa de la Reserva Federal de EE. UU., con los inversores simplemente comprando la opción de venta para compensar el riesgo de una caída del mercado.

Pero mientras las acciones subían, la reacción del mercado de bonos fue completamente diferente. Los rendimientos de los bonos del Tesoro a 2 años han sido más altos que los que se ofrecen para las notas a 10 años desde mediados de 2022, alcanzando su margen más amplio desde septiembre de 1981 en febrero (Gráfico 1). Esto creó una oportunidad de valor relativo para las estrategias posicionadas para beneficiarse de una inclinación de la curva de EE. UU., basado en un estrechamiento del diferencial de rendimiento a 2/10 años (Gráfico 1). El colapso de SVB fue el catalizador de una reversión en el mercado de tasas a corto plazo de EE. UU., un movimiento récord para las tasas a 2 años (Gráfico 2). Las posiciones cortas de crédito también tuvieron una breve ventana de oportunidad para brillar.

Hablamos mucho sobre cuáles son los mayores problemas que los inversores podrían resolver con alternativos líquidos.

Una de las consecuencias del regreso de la inflación al sistema ha sido la necesidad de reevaluar la asignación tradicional de activos de cartera. La estrategia tradicional de asignación de activos ’60/40′ que ha desempeñado un papel particular para los inversores en las últimas décadas ha estado condicionada a un entorno de inflación/desinflación perpetuamente baja. Esto exigió una mayor asignación a los activos de riesgo de lo que normalmente sería deseable, dada la insignificante tasa libre de riesgo.

Sin embargo, con la tasa de fondos federales de EE. UU. en 5.0%-5.25% (en el momento de redactar este informe) y otros bancos centrales importantes (aparte deJapón) comprometidos con controlar la inflación, esto sugeriría una necesidad posiblemente menor de activos de riesgo, a través de acciones long only, lo que abre la puerta a considerar otras opciones. Con la volatilidad, en nuestra opinión, que probablemente persistirá en 2023, la pregunta para los inversores es: ¿qué parte de esa proporción de renta variable del 60/40 podría diversificarse con alternativas para aportar distintos factores de rendimiento y mejorar potencialmente el perfil de correlación de una cartera más amplia?

Lo que está claro es que estamos operando en un entorno mucho más polarizado que el que existía hace una década, lo que recuerda el comentario de Donald Rumsfeld, ex secretario de Defensa de EE.UU., sobre las ‘incógnitas desconocidas’ (“unknown unknowns”). Incluso si tuviera acceso a una bola de cristal que podría darle una previsión de lo que vendrá, la forma en que reaccionará el mercado podría ser totalmente contraria a la intuición. Entonces, cuando consideramos el balance de oportunidades, estamos pensando en un escenario de incertidumbre casi radical y qué alternativos líquidos podemos ofrecer en ese entorno.

Creemos firmemente en el valor de una estrategia que ofrece varias palancas para generar rendimiento y que es capaz de producir rendimientos consistentes a largo plazo que no están correlacionados con los activos tradicionales, como las acciones y la renta fija. Lo que funcionó hace dos años o hace 10 años no necesariamente funciona hoy. Todo se reduce a tener el conjunto adecuado de herramientas para el entorno y la capacidad de ajustar el posicionamiento según sea necesario.

Por ejemplo, en 2022, vimos caer las acciones y la renta fija y subieron algunos activos sensibles a la inflación, como las materias primas. Esos entornos donde los precios se mueven constantemente en la misma dirección a lo largo del tiempo son, lógicamente, buenos para las estrategias de seguimiento de tendencias. Pero en entornos caracterizados por saltos en los precios de los activos, como el ya mencionado shock contra-tendencia del bono estadounidense a dos años, las estrategias que siguen la tendencia son, como era de esperar, más propensas a sufrir, lo que lleva a buscar otras opciones, en particular estrategias no direccionales.

En períodos de mayor volatilidad, los inversores pueden considerar estrategias no direccionales que potencialmente pueden funcionar muy bien si el mercado se mueve rápidamente en cualquier dirección. Eso incluiría estrategias que tienen más opcionalidad, que usan mercados derivados para obtener esos pagos positivamente convexos.

Después de un tiempo en el desierto, los bonos convertibles experimentaron un resurgimiento de la demanda en la primera mitad de 2023, lo que refleja las expectativas de que la Reserva Federal de EE. UU. está cerca del final de este ciclo de ajuste. Los niveles de papel nuevo emitido fueron significativamente más altos que en 2022, con el objetivo de financiar el crecimiento, refinanciar la deuda y proporcionar combustible para la actividad de fusiones y adquisiciones. Esto ayudó a inyectar un poco más de la convexidad deseada en el mercado, y dados los cupones más altos que se ofrecen (en respuesta a tasas de interés más altas), aparecieron puntos de entrada potencialmente más favorables para conseguir exposición “buy & hold” a activos que combinan capital y deuda.

El argumento a favor de los alternativos líquidos no se trata solo de si pueden ofrecer diversificación, sino también del tipo de diversificación que eso significa. No todas las estrategias se crean de la misma manera, y existe el riesgo de que lo que se ofrece como alternativa no cumpla de manera consistente con sus objetivos. En este momento, los alternativos que podrían actuar como un «amortiguador» no correlacionado con el potencial de generar alfa parecen una buena solución para ayudar a mantener el equilibrio entre ataque y defensa en las carteras de los inversores. Nuestra opinión sigue siendo que los gestores de alternativos deberán centrarse en mejorar el rango y la adaptabilidad de sus ofertas si pretenden proporcionar a los inversores una plataforma fiable capaz de funcionar durante todo el ciclo del mercado.

Tribuna de opinión de David Elms, director de alternativos diversificados y gestor de cartera de Janus Henderson Investors.

La OCDE ha comenzado los trabajos para la elaboración del informe «Propuestas para un mercado de capitales que apoye un crecimiento económico sostenible» con una reunión en la que han participado Mario Nava, director general de la Dirección General para Apoyo a las reformas estructurales (DG REFORM) de la Comisión Europea; Carmine Di Noia, director de Asuntos Financieros y Empresariales de la OCDE; Amalia Cordero, subdirectora general de Legislación Financiera de la Secretaría General del Tesoro y Rodrigo Buenaventura, presidente de la CNMV.

La CNMV ha dado la bienvenida a esta iniciativa, y ha agradecido el apoyo de las autoridades españolas, en especial del Ministerio de Asuntos Económicos y Transformación Digital a través de la Secretaría General del Tesoro y la receptividad de la Comisión Europea y la OCDE en este ámbito tan relevante.

La finalidad del proyecto es fomentar el uso de los mercados de capitales españoles como medio de financiación de la transición de las empresas españolas a una economía sostenible además de impulsar el uso de los instrumentos de financiación verde. Todo ello con el objetivo global de aumentar la competitividad y contribuir al logro de un mayor crecimiento y resiliencia de la economía española.

La colaboración prevista contempla la celebración de reuniones entre la OCDE y los agentes de los mercados españoles, con el fin de definir una estrategia que incluya posibles reformas en el ámbito del mercado de capitales y en el del acceso a la financiación que contribuyan activamente a alcanzar los objetivos mencionados.

Se estima que la duración de este proyecto, financiado por la Unión Europea a través del Instrumento de Apoyo Técnico, sea de 20 meses y que finalmente se materialice, entre otros hitos, en el informe con el diagnóstico del mercado de capitales de España, recomendaciones y plan de acción a finales del 2024.

Mario Nava, director general de la DG Reform, comenta sobre el proyecto que “al contar con mercados de capitales más profundos e integrados, podemos proporcionar fuentes de financiación más diversas y sostenibles, al mismo tiempo que avanzamos en los objetivos de la Unión de Mercados de Capitales. Estamos contentos de estar apoyando a España en este esfuerzo”.

Carmine di Noia, director de la OCDE, resalta que “un mercado de capitales que funcione bien puede proporcionar a las empresas españolas acceso al capital necesario para la innovación y el crecimiento, al mismo tiempo que fomenta un sector empresarial dinámico y resiliente, que respalda el crecimiento económico a largo plazo”.

Rodrigo Buenaventura, presidente de la CNMV, manifestó que “la revitalización del mercado de capitales es absolutamente esencial para las posibilidades de crecimiento y transformación de nuestra economía. Este proyecto incorpora apoyo técnico internacional de primer orden y confío en que cristalice en propuestas y reformas beneficiosas para nuestro mercado”.

La semana pasada explicábamos que era probable que el alza en riesgo geopolítico suspendiera la calma en los mercados, elevando la volatilidad en el precio de las acciones.

En esta línea, el lunes afloraba el ejemplo más reciente en la creciente fricción política sino-estadounidense, a través de las restricciones impuestas por China a la exportación de germanio y galio. Se trata de materiales básicos en la fabricación de semiconductores (sobre todo de radiofrecuencia y LEDs, entre otros) cuya producción mundial se concentra en un 80% aproximadamente en este país asiático. No son considerados como «raros” y de hecho Alemania y Rusia fueron también productores, aunque han perdido relevancia al no poder competir con los costes de extracción manejados por los chinos.

El galio se utiliza en la producción de chips de GaN (gallium nitrade), que presentan una capacidad para conducir electrones más de 1.000 veces más eficiente que los transistores de óxido metálico de silicio tradicionales (MOSFET), al tiempo que pueden fabricarse a un coste inferior. Los GaN pueden facilitar la vigencia de la Ley de Moore y los límites anunciados por China no impedirán que esta tecnología continúe utilizándose. No obstante, a corto plazo la iniciativa incrementará el precio de estos semis y será inflacionista.

La respuesta por parte de la administración Biden no se ha hecho esperar. Un artículo en la edición del Wall Steet Journal del martes sugería la aprobación de una batería de restricciones al acceso de compañías chinas a servicios IaaS/PaaS y SaaS ofertados por empresas estadounidenses, en un intento por bloquear los atajos al acceso a chips GPU que facilitan el desarrollo de capacidad computacional de inteligencia artificial generativa.

Por otra parte, a pesar de tener a priori solo un efecto pasajero y producirse en el seno de una OPEP+ poco coordinada y cohesionada, los recortes en producción de crudo anunciados para el mes de agosto por Arabia Saudí (1 millón de barriles diarios), Rusia (500.000 barriles diarios) y Argelia (20.000 barriles diarios) son otro factor que señala riesgos al alza en el precio de la energía. Además, a este se unen los recortes en producción de esquisto en Estados Unidos, la suspensión de ventas de crudo desde las reservas estratégicas estadounidenses o una demanda algo más pujante desde las economías emergentes.

En el ámbito macroeconómico, las noticias en el sector industrial y –sobre todo– en el terciario tampoco fueron buenas. A pesar de desprender algún destello de optimismo (mejora en pedidos sobre inventarios sugiriendo un proceso ya avanzado en ajuste de existencias), el ISM estadounidense descendió hasta 46 (por debajo del 46,9 de mayo y de las expectativas del consenso), y el PMI de servicios europeo (junio) se revisó a la baja. En China, el índice Caixin de servicios (junio) también retrocedió hasta la cota de 53,9 puntos (por debajo del 57,1 de mayo y del 56,2 previsto). Los datos de creación de empleo (JOLTs, ADP en particular) siguen mostrando un mercado de trabajo tensionado (algo menos las nuevas nóminas no agrícolas) que mantendrá la división entre los miembros de la Reserva Federal.

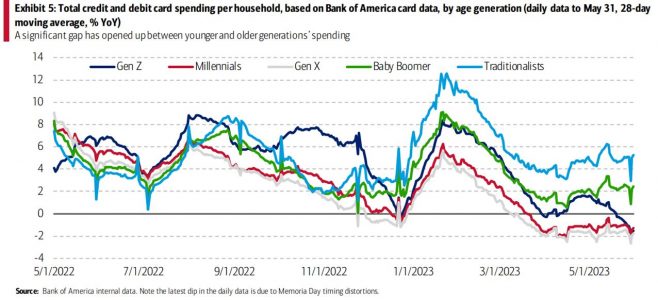

Todo ello se sucede en un entorno de endurecimiento en condiciones de crédito, pérdida de impulso fiscal y drenaje de liquidez. La negativa del Tribunal Supremo de Estados Unidos a condonar la deuda estudiantil y la finalización este otoño de la moratoria al pago de intereses sobre la misma, mermarán en –al menos– unos 70.000 millones de dólares los próximos doce meses la capacidad de consumir de estos ciudadanos (concentrados en Millenials y Gen Z). Coincidiendo con el repunte en mora sobre líneas de crédito resolvente en máximos de los últimos 15 años que, como vemos en la gráfica del BofA, ya está deprimiendo el gasto a crédito de este grupo demográfico.

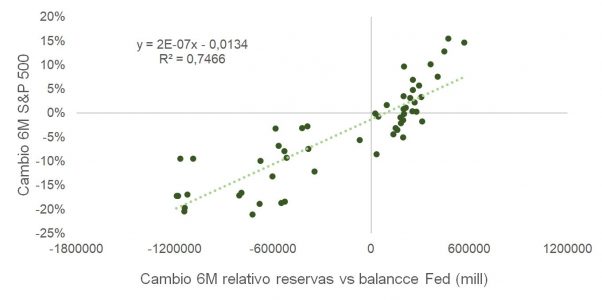

Respecto al drenaje de liquidez (que ya comentamos en nuestra anterior nota), la caída en el saldo de RRP en el mes de junio (repo invertido), de ~236.000 millones de dólares, solo ha compensado parcialmente el rápido ajuste al alza en la cuenta general del Departamento del Tesoro (~331.000 millones de dólares). A su vez, las reservas bancarias han compartido el lastre de la emisión de letras y del ajuste de activos en balance (QT) por cerca de 170.000 millones de dólares. De acuerdo con la relación histórica (con coeficiente de determinación de 75%; ver gráfica de abajo), este movimiento debería haber resultado en una caída de algo más del 3% en el S&P 500, y si efectivamente Yellen emite deuda por entre 0,7 y 1 billón de dólares de aquí a septiembre, y la distribución entre fuentes de demanda se reparte entre RRP y reservas bancarias en la proporción en la que ha venido sucediendo las últimas semanas, solo por este concepto la bolsa enfrentará vientos en contra de un -5%.

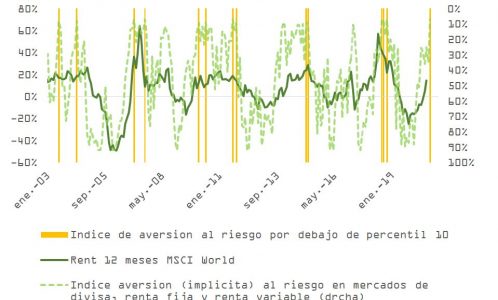

Ante este velo de incertidumbre, la volatilidad en los mercados de divisas, crédito y renta variable destila complacencia.

Los últimos datos de la Asociación Americana de Inversores Minoristas muestran que sólo 1 de cada 3 encuestados que se confiesan alcistas/indiferentes son bajistas, mientras que en octubre la situación era exactamente la opuesta (3 bajistas por cada alcista/indiferente). Según cálculos del área cuantitativa de Morgan Stanley, la compra de futuros sobre índices bursátiles estadounidenses de gestores de fondos, para compensar la infraponderación en contado, se ha disparado en 28.000 millones de dólares en junio, llevando la posición neta como porcentaje del total de posiciones hasta el nivel más elevado desde 2019.

Nuestro indicador de aversión al riesgo se ha situado por debajo de la marca del percentil 10. Este optimismo, como muestra la gráfica, no ha dejado en el pasado mucho margen para que el mercado continúe subiendo.