El Tribunal Supremo ha dictaminado que el trato diferenciado de la retención a cuenta de dividendos para los fondos no UCITS extranjeros y nacionales vulnera el principio de la UE de libre circulación de capitales, según analizan los abogados de KPMG.

El Tribunal Supremo ha declarado recientemente, en cinco sentencias dictadas entre el 5 y el 11 de abril de 2023, que la normativa fiscal española es contraria al principio de libre circulación de capitales establecido en el artículo 63 del Tratado de Funcionamiento de la Unión Europea, ya que da lugar a un trato diferenciado injustificado a determinados fondos no UCITS extranjeros respecto de los fondos no UCITS residentes en España.

Asimismo, ha establecido los requisitos que deben cumplir los fondos no UCITS no residentes para obtener la devolución del exceso de retención española soportado respecto de los fondos no UCITS nacionales.

Según la normativa fiscal española vigente, los fondos no UCITS residentes en España tributan a un tipo del 1%, mientras que los fondos no UCITS no residentes están sujetos a un tipo del 19%, salvo que sea de aplicación un convenio para evitar la doble imposición («CDI») de tipo reducido o una exención.

En este contexto, el Tribunal Supremo español ha sostenido recientemente que este trato diferenciado es contrario al principio de libre circulación de capitales consagrado en el artículo 63 del Tratado de Funcionamiento de la Unión Europea, ya que ambas situaciones son objetivamente comparables.

Además, el Tribunal Supremo ha confirmado que los fondos no UCITS no residentes deben cumplir los ciertos requisitos para tener derecho a reclamar la devolución de la retención española:

En primer lugar, deben obtener aportaciones de capital del público en general, sin perjuicio de la posibilidad de limitar el acceso a inversores profesionales o cualificados. Deben estar autorizadas en su país de origen o residencia por la autoridad de control competente y deberán acreditar que están gestionados por una entidad debidamente autorizada en su país de origen o residencia, como Gestor de Fondos de Inversión Alternativa, en los términos de la Directiva 2011/61/UE.

Según el Tribunal Supremo, la carga de la prueba del cumplimiento de los requisitos mencionados corresponde al fondo no UCITS no residente. No obstante, el Tribunal señala que, dado que la legislación española no establece las pruebas concretas que deben aportar los fondos no UCITS no residentes, no es posible exigir medios de prueba o certificados que sean totalmente equivalentes a los exigidos a los fondos no UCITS no residentes, o que resulten desproporcionados o extraordinariamente difíciles de obtener.

El Tribunal también ha declarado que, cuando las autoridades fiscales tengan dudas razonables sobre el cumplimiento de los requisitos anteriores por parte de un fondo, deben hacer uso de las facultades de recopilación de información disponibles en virtud del TDT aplicable y de los mecanismos de intercambio automático de información de la Unión Europea.

Por último, el Tribunal ha dictaminado que la restricción a la libre circulación de capitales sólo puede neutralizarse mediante un DTT en los casos en que el fondo no UCITS no residente tenga derecho a deducir del impuesto adeudado en su estado de residencia la retención a cuenta española pagada en exceso del 1% (tipo impositivo aplicable a los fondos no UCITS residentes). Este no suele ser el caso de los fondos no residentes, ya que generalmente pueden acogerse a un tipo impositivo beneficioso inferior al 19% y, como tales, no pueden aplicar el crédito fiscal por las retenciones soportadas en el extranjero.

La posibilidad de que los fondos no UCITS no residentes se acojan a esta sentencia dependerá de las características específicas del fondo en cuestión y de su capacidad para cumplir y demostrar el cumplimiento de los parámetros determinados por el Tribunal Supremo español.

En consecuencia, desde KPMG recomiendan que los fondos no UCITS no residentes realicen un análisis individual adecuado para confirmar si tienen o no derecho a reclamar, y eventualmente obtener, una devolución de las autoridades fiscales españolas.

¿Recuerda cuándo fue la última vez que los inversores mostraron el nivel de entusiasmo actual por la renta fija estadounidense? ¿Y cuándo fue la última vez que fue posible obtener rentas atractivas en ‘papel’ de alta calidad? En el caso de Amundi, más de la mitad de la cartera del fondo Amundi Funds Pioneer US Bond está invertida en bonos AAA, algo que no sucedía en años. Además, la duración media de la cartera se sitúa en torno a los siete años, frente a la recomendación del consenso de posicionarse en el tramo corto de la curva. Funds Society ha hablado con Jonathan Duensing, director de renta fija de Amundi US, para entender las claves de este posicionamiento.

En primer lugar, el experto afirma que el regreso de los bonos estadounidenses se ha producido en tres áreas: desde el punto de vista de las valoraciones – “los inversores están obteniendo una renta que es de gran ayuda para compensar parte de las presiones inflacionarias”-; por la recuperación de la cualidad de diversificación que aporta la renta fija a las carteras, y por la posibilidad de generar retornos totales: “Realmente pensamos que los inversores pueden superar esa limitación en parte de su cartera para generar rendimientos por revalorización del capital, a medida que los rendimientos tiendan a la baja”, explica Duensing. Éste indica que la cartera del fondo está posicionada en este sentido, “ya que prevemos que EE.UU. acabará ganando la guerra contra la inflación”.

Duensing matiza que el equipo prevé una desaceleración de la economía estadounidense y que subirá algo el desempleo, con su correspondiente impacto económico, y añade que estas previsiones “no se han reflejado por completo en las previsiones sobre rendimientos de los bonos”.

El director de renta fija explica que muchos inversores han llegado a la convicción de que una vez que la Fed deje de subir los tipos habrá alcanzado su tasa terminal en este ciclo, algo sobre lo que disienten en Amundi US. La visión del equipo gestor es que la Fed seguirá monitorizando los datos y haciendo uso de herramientas de forward guidance para comunicar al mercado si considerase necesario seguir subiendo los tipos de interés o mantenerlos elevados durante mucho tiempo.

De hecho, Duensing observa que el estado de ánimo de los inversores ha variado enormemente en 2023, al barajar en diversos momentos de los últimos seis meses un escenario de soft landing, después llegando a descartar una recesión para, con el estallido de la crisis bancaria en marzo, poner en precio un hard landing. “Ahora, a medida que se aleja el estrés provocado por los bancos regionales, los inversores han vuelto a contemplar la idea de un soft landing, especialmente porque hemos visto un descenso en la inflación general”, continúa el experto.

La vulnerabilidad del high yield

Yendo al detalle, el director de renta fija señala un par de áreas dentro del mercado de renta fija que encuentra particularmente vulnerables. La primera es el real estate comercial, que lleva varias semanas bajo el foco de los inversores. Los problemas que aquejan a este segmento de los activos inmobiliarios son de sobra conocidos: la fuerte caída de la tasa de ocupación de oficinas, las disrupciones que afrontan algunas industrias y las restricciones a la financiación tras la quiebra de SVB y First Republic, considerando que la banca regional ha actuado en los últimos años como la gran financiadora del real estate comercial.

Dicho todo esto, Duensing afirma que el real estate sigue ofreciendo algunas oportunidades, pero siendo muy selectivos: prestando mucha atención a la calidad del colateral, con preferencia por inversiones residenciales y dando mucha importancia a la ubicación. “En la parte sudeste de EE.UU. suele crecer mucho más la población, tanto desde el punto de vista social como de negocios”, indica.

El experto afirma, en cambio, que el high yield estadounidense también muestra signos de vulnerabilidad y, sin embargo, no se le está prestando tanta atención. El equipo gestor anticipa que la Reserva Federal seguirá endureciendo su política monetaria y que, cuando deje de hacerlo, tratará de mantener los tipos durante algún tiempo, lo que pondrá “más presión sobre la actividad económica estadounidense”.

Desde el punto de vista de las valoraciones, el experto observa que los diferenciales del high yield estadounidense cotizan en torno a los 400 puntos básicos, dentro de su media de largo plazo, por lo que “no compensan por completo la incertidumbre que está en el horizonte”.

Las quiebras bancarias también han añadido estrés, al endurecerse las condiciones de crédito: “Pensamos que veremos sus efectos a lo largo del año”, afirma el director de renta fija. Este entorno es el caldo de cultivo perfecto para un mayor volumen de impagos; la previsión de Amundi US es que la tasa de default llegue hasta el 8%, reflejando un escenario de recesión moderada.

“Desde un punto de vista fundamental, los balances de emisores high yield están en general en buena forma”, matiza Duensing. “Pero nos dirigimos a un entorno en el que las condiciones para el crédito van a ser cada vez más duras”, concluye.

Posicionamiento de la cartera

El Amundi Funds Pioneer US Bond es un fondo de renta fija estadounidense con grado de inversión, con habilidad para invertir tanto en deuda soberana como corporativa y flexibilidad para invertir hasta un 25% de la cartera en bonos convertibles, hasta un 20% en bonos high yield y hasta un 10% en renta variable, aunque actualmente el equipo gestor solo ve valor en la parte IG.

Como se indicaba al inicio de la entrevista, un 55% de la cartera se encuentra invertido actualmente en deuda con calificación AAA, algo que Duensing explica por la conjunción de dos factores. El primero, por el nivel elevado de los rendimientos: “En general, ha reforzado nuestra visión de que mantener un posicionamiento de mayor duración que el índice es seguro en estos momentos”. El equipo ha estado construyendo esta posición durante los últimos seis meses, hasta alcanzar una duración actual en torno a los 7 años, frente a los 6,34 del índice de referencia.

El segundo factor tiene que ver con la actuación de la Reserva Federal en los últimos meses para mantener bajo control los tipos de interés y la volatilidad en medio de la crisis de la banca regional estadounidense, adquiriendo hipotecas respaldadas por agencias (Fannie Mae, Freddie Mac, Ginnie Mae). Duensing explica que es una deuda que por lo general tiene el mismo rating que los treasuries y que se ha convertido en uno de los activos favoritos del equipo gestor en los últimos meses, lo que explica el alto nivel de calidad que presenta la cartera en estos momentos.

Para muchos participantes del mercado, el verano (y especialmente este) anuncia la llegada de eventos deportivos muy esperados, que van a suponer un más que agradecido descanso en torno al revuelo de la inteligencia artificial y la constante subida de la inflación y los tipos de interés. En Reino Unido, los Ashes están en su mejor momento y Wimbledon en su apogeo. Pero para la mayoría de nuestros primos continentales, el «grand départ» del Tour de Francia era lo más esperado, especialmente dado que el icónico pelotón comenzó su viaje en Bilbao, iniciando la primera etapa a la sombra del Estadio Santimani, pasando por el Museo Guggenheim para después subir al Monte Artxcanda, adentrándose en los Montes Vascos y más allá.

Ninguno de nosotros es tan insensato como para comparar el extraordinario esfuerzo y la potencial inmortalidad deportiva de estos ciclistas con el día a día al que nos enfrentamos analizando e invirtiendo en compañías de crecimiento de calidad. Sin embargo, hay algunas similitudes sorprendentes entre lo que hacemos en Seilern y algunas de las características del Tour, que pueden ayudar a entender algunas de nuestras características diferenciadoras.

Quizás el aspecto más notable del Tour es su duración. A diferencia de la mayoría de los eventos deportivos, que se llevan a cabo en un par de horas, o tal vez unos pocos días, el Tour tiene lugar durante un mes y comprende 21 días de pedaleo agotador. Además, cada día en sí es largo, cubriendo en promedio 170 km y durando entre cinco y seis horas. Eso equivale a hacer la carrera de ruta olímpica todos los días durante 21 días. Es tan arduo que muchos no terminan, y el año pasado un 23% de los 176 ciclistas abandonaron la carrera. Por lo tanto, cada equipo debe desarrollar una estrategia y una táctica teniendo en cuenta esta visión a largo plazo.

Nosotros adoptamos un enfoque de inversión similar. Mientras que la mayoría de los gestores consideran que el largo plazo es a un año, nosotros buscamos compañías que podamos mantener durante más de una década, y esto se refleja con nuestro periodo medio de inversión en Seilern World Growth, que es de siete años.

La segunda característica del Tour es el trabajo en equipo. Aunque la gloria final recae en el ganador del maillot amarillo, en realidad esa gloria es compartida por cada miembro de su equipo, cada uno con capacidades y responsabilidades diferentes. De la misma manera, nuestra estrategia es colaborativa, con cada miembro de nuestro equipo de inversión contribuyendo de diferentes formas al éxito general de nuestros fondos y de la compañía. De hecho, nuestro equipo de analistas, compuesto por ocho personas, tiene el mismo tamaño que cada equipo en el tour, y nuestro jefe de análisis, Tassilo, es el equivalente al director deportivo. Este amplio equipo nos brinda el tiempo y el espacio para analizar en profundidad nuestras compañías, disminuyendo el efecto de los sesgos emocionales y reduciendo el riesgo de dependencia que una sola persona puede generar. Además, contamos con el apoyo de nuestros equipos de marketing, ejecución y operaciones, que proporcionan la ayuda equivalente a la de los equipos de apoyo, equipos de reparación, técnicos, médicos y planificadores para los ciclistas.

Si bien el equipo es fundamental, cada uno tendrá un ciclista que consideran capaz de ganar el evento en general. A diferencia de otros corredores que pueden ir en bicicleta en relativa comodidad dentro del pelotón y que incluso pueden no completar toda la carrera, este ciclista espera estar cerca del frente al final de cada etapa, ya sea un sprint a través de los Pirineos Atlánticos o una escalada vertiginosa del Mont-Blanc. Las compañías en el Universo Seilern son similares a estos ciclistas que desafían la lógica. Empresas como Mastercard, West Pharmaceutical Services e Idexx Laboratories han logrado generar buenos niveles de crecimiento de beneficios de manera consistente, año tras año, muy por delante de sus competidores en la industria y el mercado. Lo han logrado sin importar el escenario económico, el COVID y, ahora, el entorno de alta inflación. Nuestro objetivo es que nuestro Universo esté lleno de estas compañías «maillot amarillo».

El último paralelismo que parece pertinente se produce desde el punto de vista de nuestros clientes. Porque, aunque buscamos compañías equivalentes a Miguel Induráin, Eddy Mercx y Chris Froome, cuyos beneficios se mantengan elevados de forma constante a lo largo del tiempo, sabemos que en períodos de tiempo más cortos, los precios de las acciones de esas compañías pueden variar ampliamente según el entorno subyacente, la liquidez del mercado y el sentimiento de otros inversores. Desde el punto de vista de nuestros clientes, es posible que necesiten elegir un conjunto de activos que ofrezcan una rentabilidad constante en entornos de tipos al alza, repuntes cíclicos y desplomes del mercado provocados por la recesión. Por lo tanto, deberían considerar nuestros fondos como su bloque de crecimiento de calidad dentro de su estrategia de asignación de activos. En periodos de tiempo más cortos, puede que nos consideren únicamente como su «Rey de las Montañas», no necesariamente capaces de liderar el pelotón en determinados entornos de mercado, como fuertes repuntes cíclicos, y para eso puede que necesiten recurrir a un especialista en carreras de velocidad.

Sin embargo, creemos que con un horizonte de tiempo lo suficientemente largo, nuestros fondos también deberían competir por el maillot amarillo, al igual que nuestras compañías subyacentes. Como siempre decimos, el principio fundamental detrás de lo que hacemos es simple: los beneficios impulsan el precio de las acciones. Por lo tanto, tratamos de encontrar aquellas compañías que puedan generar niveles de crecimiento y de beneficios altos y consistentes durante períodos de varios años y de forma sostenible. Y luego las mantenemos, durante períodos que podrían hacer que incluso el Tour parezca una carrera corta.

Columna de Quentin Macfarlane, analista y gestor de fondos en Seilern Investment Management Ltd.

Capital Strategies Partners distribuye los fondos de Seilern IM en España, Italia y Portugal.

La renta variable mundial avanzó en el segundo trimestre, liderada por un reducido grupo de valores considerados grandes ganadores de la revolución de la inteligencia artificial (IA). Sin embargo, bajo la superficie, se pueden encontrar muchas más empresas con un potencial de beneficios resistente para ayudar a las carteras a prosperar en las difíciles condiciones que se avecinan.

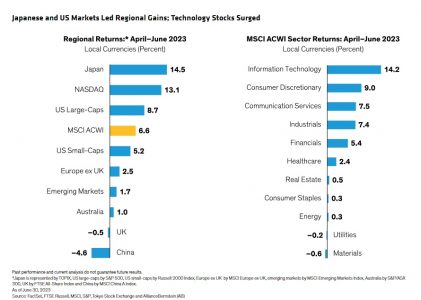

El reciente entusiasmo por la tecnología ha eclipsado la preocupación por los tipos de interés, la inflación y la recesión. Las acciones se desmarcaron de estos riesgos durante el segundo trimestre, y el índice MSCI ACWI subió un 6,6% en moneda local, con lo que sus ganancias en lo que va de año ascienden al 14,0%.

Los rendimientos regionales fueron dispares, con Europa, los mercados emergentes y China obteniendo peores resultados. Las acciones japonesas subieron gracias a los indicios de reforma del gobierno corporativo y de salida de la deflación, así como a la debilidad del yen.

Los valores estadounidenses fueron el centro de atención, ya que el optimismo en torno a los avances de la inteligencia artificial impulsó al S&P 500 y al NASDAQ, dos valores de gran peso tecnológico.

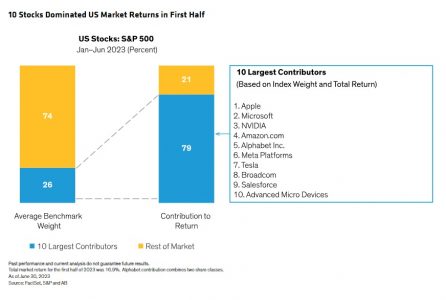

Un reducido grupo de valores dominó las rentabilidades

Durante el primer semestre de 2023, 10 valores estadounidenses representaron el 79% de las ganancias del S&P 500 y el 54% de las del MSCI ACWI. Este grupo, que incluye a NVIDIA, Microsoft, Apple y Alphabet, se considera beneficiario directo del potencial de la IA generativa para transformar la productividad empresarial. NVIDIA -que registró la mayor rentabilidad total en el primer semestre- fabrica potentes unidades de procesamiento gráfico (GPU) que son la espina dorsal de la revolución de la IA.

¿Por qué estos valores eclipsaron de forma tan espectacular al resto del mercado? Creemos que la razón está relacionada con la preocupación de los inversores por los intentos de la Reserva Federal estadounidense de frenar la economía, que han suscitado inquietud sobre la sostenibilidad de los beneficios. Los valores considerados ganadores de la IA son especialmente populares porque se considera que tienen un motor estructural de crecimiento sostenido que puede atravesar periodos de dificultades macroeconómicas con relativa facilidad.

Los inversores que mantenían todos estos valores se han beneficiado de la tendencia. Por el contrario, las carteras que carecían de exposición a este grupo sufrieron rentabilidades decepcionantes en relación con el mercado. Sin embargo, la concentración del mercado también genera riesgos; los inversores que se concentran en un pequeño grupo de nombres impulsados por la IA podrían quemarse si las valoraciones se estiran demasiado, el sentimiento cambia y los rendimientos se invierten rápidamente.

Aunque la IA es realmente prometedora, creemos que cada empresa relacionada debe evaluarse en función de sus fortalezas fundamentales y su valoración, y posicionarse adecuadamente en función de la filosofía de inversión y el marco de gestión de riesgos de la cartera. En nuestra opinión, incluso las carteras de renta variable de crecimiento deberían obtener el crecimiento de los beneficios de diversos valores en sectores menos correlacionados.

Evaluar los beneficios en medio de la incertidumbre macroeconómica

Más allá de los favoritos de la IA, el resto del mercado puede ofrecer más oportunidades de las que se perciben, si se comparan las perspectivas de beneficios ascendentes de las empresas individuales con las preocupaciones económicas descendentes.

A mediados de año, la percepción de los inversores sobre las perspectivas empresariales sigue empañada por el temor a una recesión. Esto es comprensible. A mediados de junio, la Reserva Federal sorprendió al mantener los tipos de interés e indicar que es probable que se produzcan dos subidas más este año.

Con un mercado laboral estadounidense fuerte, un sector bancario reestabilizado y un crecimiento resistente, el presidente de la Fed, Jay Powell, no cree aún que las condiciones económicas sean lo bastante restrictivas como para que la inflación vuelva a situarse en el objetivo.

En Europa, la inflación también ha resultado difícil de domar y los tipos de interés siguen subiendo. Como consecuencia, los indicadores manufactureros han seguido debilitándose. Mientras tanto, la recuperación de China tras los cierres de COVID ha sido anémica. La ralentización de su mercado inmobiliario ya no puede impulsar el crecimiento, mientras que el gobierno chino se muestra reacio a desplegar estímulos para reactivar la economía, como en anteriores desaceleraciones económicas.

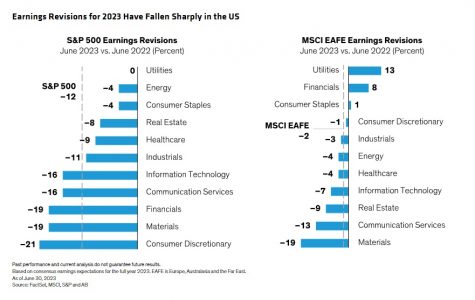

En este contexto, la pregunta clave para los inversores en renta variable es: ¿hasta qué punto se ajustan las previsiones de beneficios a las expectativas económicas? Hace un año, las previsiones de beneficios parecían excesivamente optimistas, dadas las expectativas generalizadas de debilitamiento de la economía.

No obstante, en los últimos 12 meses, las previsiones de beneficios para 2023 han caído bruscamente en muchos sectores, sobre todo en EE.UU. Las revisiones a la baja de los beneficios no significan necesariamente que el crecimiento de los beneficios vaya a contraerse, sino que indican la magnitud de los descensos de las tasas de crecimiento previstas para el futuro.

Por supuesto, las expectativas de beneficios podrían revisarse aún más. Sin embargo, hay indicios de que EE.UU. podría estar a punto de tocar fondo. Nuestra investigación sugiere que los descensos en las revisiones de beneficios en EE.UU. durante el último año son coherentes con los descensos de máximos a mínimos de anteriores recesiones poco profundas.

Fuera de EE.UU., las revisiones de beneficios no han caído tanto, pero las condiciones varían según el sector; los financieros podrían beneficiarse de un entorno de tipos más altos, mientras que los materiales (materias primas) son muy sensibles a la economía.

Los mercados actuales ofrecen amplias oportunidades para posicionarse en valores menos sensibles a los ciclos macroeconómicos (Visualización, izquierda). En EE.UU., por ejemplo, sólo el 35% del peso del S&P 500 corresponde a sectores sensibles al ciclo, como el financiero, el industrial, el energético y el de materiales.

Si retrocedemos hasta 1998, el S&P 500 tenía alrededor del 58% en sectores cíclicos. La composición sectorial de los mercados europeos no ha cambiado mucho. Sin embargo, en los mercados emergentes, la balanza también se ha inclinado hacia la tecnología.

Tribuna escrita por Chris Hogbin, responsable de renta variable de AllianceBernstein

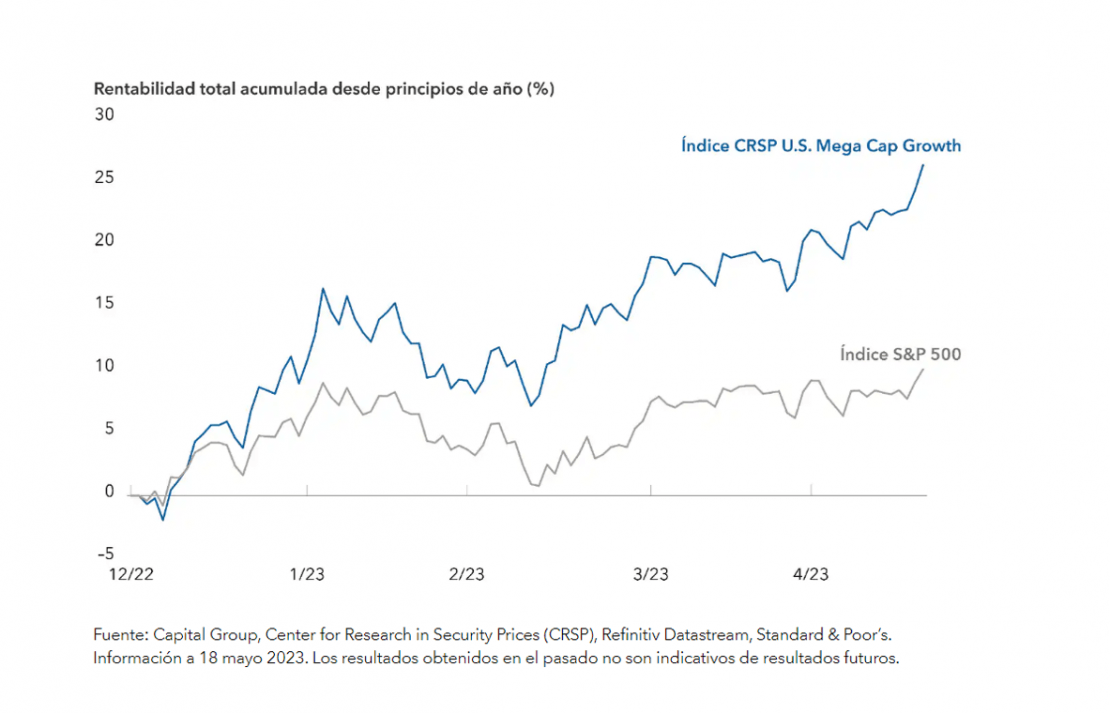

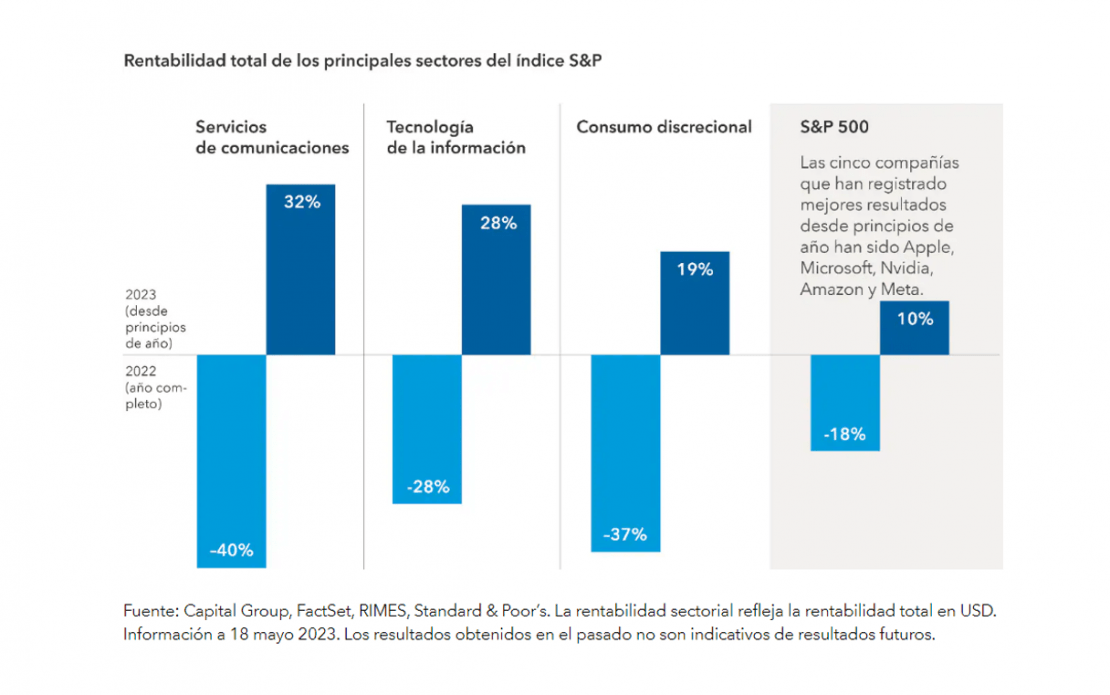

Las grandes tecnológicas están de vuelta. Muchas de las compañías que lideraron el último gran mercado alcista (Alphabet, Apple, Microsoft, Meta y Nvidia entre ellas) están protagonizando este año una incipiente recuperación.

Aún no está claro si esta tendencia va a continuar, pero el índice CRSP US Mega Cap Growth, con una fuerte presencia de compañías tecnológicas, ha subido más del 26% en lo que llevamos de año (hasta el 18 de mayo), casi el triple que el índice S&P.

¿Qué es lo que está impulsando este fuerte repunte del mercado? Esta pregunta está abierta a la interpretación.

«Una parte de la explicación podría estar en que se trata del área del mercado que más cayó en 2022, por lo que estamos ante un efecto rebote«, afirma el gestor de renta variable de Capital Group, Mark Casey. «El castigo que sufrieron algunas de estas compañías fue superior al que merecían, ya que hubo sectores enteros que cayeron en desgracia y la venta generalizada llegó a ser, en ocasiones, indiscriminada».

Las grandes tecnológicas han registrado este año una fuerte recuperación

Tal y como señala Casey, el cambio que han registrado las perspectivas de tasas de interés también está favoreciendo a estas compañías, ya que la Reserva Federal de Estados Unidos ha indicado que podría no subirlas tanto como se esperaba en un principio. Este anuncio ha impulsado a los activos de larga duración, incluidas muchas compañías tecnológicas, ya que los inversores están evaluando las perspectivas a largo plazo de las empresas y basando sus previsiones, en parte, en las expectativas de tasas a largo plazo.

Otro factor que está avivando el interés de los inversores por el sector tecnológico es el auge de los sistemas de inteligencia artificial, como el popular ChatGPT. Hace unos meses, ChatGPT, propiedad de Microsoft y OpenAI, se convirtió en la aplicación de más rápido crecimiento de la historia.

«Más allá de todo esto, tenemos que considerar estas compañías una a una», añade Casey. «Muchas de ellas están recortando costos. Los márgenes de beneficios están mejorando. En algunos casos, los objetivos estratégicos están cambiando. Por lo tanto, la pregunta fundamental es: ¿serán capaces de recuperar su éxito?».

Las compañías líderes este año son las que más cayeron el año pasado

Las compañías tecnológicas superan un trimestre complicado

Los últimos datos de beneficios empresariales han permitido apreciar el cambio de tendencia del sector tecnológico. A pesar de la preocupación por una posible recesión mundial, los gigantes tecnológicos han logrado apartarse del ruido y centrarse en un crecimiento rentable, y no en un crecimiento a cualquier precio. Sin embargo, los beneficios de las compañías del índice S&P 500 cayeron un 2% durante el primer trimestre.

Las cifras de beneficios trimestrales publicadas por Apple el pasado 4 de mayo superaron las expectativas de consenso por un amplio margen, impulsadas principalmente por las ventas de iPhones. En un complicado contexto macroeconómico, los ingresos procedentes de la venta de iPhones subieron un 1,5% en términos interanuales, lo que llevó a la cotización de Apple a alcanzar su nivel más alto en más de un año. La compañía también puso en marcha ciertas medidas para recortar costos, como la congelación de la contratación en algunas divisiones, la reducción del presupuesto para viajes y el retraso en el lanzamiento de nuevos productos.

La cotización de Microsoft también subió con fuerza después de que el gigante del software anunciara un crecimiento de los ingresos superior al esperado, impulsado por la ganancia del 31% de Azure, su división de computación en la nube. Además, la compañía ha eliminado 10.000 puestos de trabajo en una ronda reciente de reducción de costos, lo que representa en torno al 5% de su plantilla.

Nvidia registró un fuerte descenso de sus beneficios trimestrales, pero su cotización se disparó gracias a la previsión del fabricante de chips de un rápido aumento de la demanda de chips relacionados con la inteligencia artificial. La compañía es el principal proveedor mundial de chips gráficos especializados para aplicaciones de inteligencia artificial como ChatGPT. Además, la empresa hizo también grandes avances durante el pasado año para reducir sus costes de fabricación.

Por lo tanto, no es de extrañar que estas tres compañías tecnológicas hayan sido las que han contribuido en mayor medida a la subida registrada por el índice S&P 500 en lo que va de año, hasta el 18 de mayo. De hecho, la ponderación conjunta de Apple y Microsoft representa el 13,3% del índice, el nivel más alto de la historia.

Enfoque en los beneficios y la eficiencia

El nuevo auge de las grandes tecnológicas es un tema de inversión que interesa especialmente al analista de inversión en renta variable de Capital Group, Martin Jacobs.

«En la actualidad, son varias las compañías de megacapitalización de los sectores tecnológico y de medios de comunicación que resultan interesantes, y por razones diferentes», explica. «Es cierto que registraron fuertes caídas el año pasado, así que sus valoraciones actuales son más razonables. Pero muchas de ellas también tuvieron que recalibrar sus objetivos de crecimiento, lo que les llevó a tomar medidas para operar de una forma más reflexiva y eficiente«.

Meta Platforms, antes Facebook, es un buen ejemplo. El gigante de las redes sociales llevó a cabo tres rondas de despidos en los últimos meses y renovó su negocio de publicidad digital con herramientas de inteligencia artificial diseñadas para mejorar sus sistemas de segmentación de anuncios. Estas y otras medidas agresivas contribuyeron a que la compañía aumentara en un 3% sus ingresos interanuales (al 26 de abril), poniendo fin a una racha de pérdidas de tres trimestres consecutivos.

Netflix es otro ejemplo de esta nueva tendencia de control de costos. En los últimos meses, la compañía de streaming ha adoptado varias medidas para aumentar su eficiencia, como la incorporación de un nuevo servicio con publicidad, la adopción de medidas drásticas contra el uso compartido de contraseñas y la eliminación prevista de su negocio de alquiler de DVD.

¿Continuará el repunte del sector tecnológico?

Tal y como afirma la gestora de cartera de valores de Capital Group, Cheryl Frank, aunque es posible que la rentabilidad de algunas compañías tecnológicas esté aumentando, preocupa el hecho de que no se aprecie un sólido crecimiento de los ingresos.

«Los márgenes de beneficios están superando las expectativas, ya que las compañías han comenzado a aplicar de repente una mayor disciplina de costos», explica Frank. «Los inversores favorecen a aquellas compañías que están ahorrando para aumentar su rentabilidad, ya que consideran que se trata de una buena estrategia en un entorno de tasas de interés elevadas. Pero la cotización no está subiendo porque se esté registrando un fuerte crecimiento orgánico de las ventas».

La gestora muestra su preocupación por las valoraciones del sector tecnológico, que siguen siendo elevadas en términos históricos. Además, el contexto económico podría deteriorarse en los próximos meses si Estados Unidos acabara entrando en recesión o si se agravara el conflicto sobre el techo de la deuda en el país y se produjera una situación de impago.

«Para que este repunte resulte sostenible, necesitamos un aterrizaje suave», afirma Frank.

Consecuencias para la inversión: nuevas oportunidades

Independientemente de que la tendencia alcista de las grandes tecnológicas continúe o acabe desvaneciéndose, no cabe duda de que este movimiento forma parte de una tendencia mayor de aparición de nuevas oportunidades desde el inicio del mercado bajista a principios de 2022. Las grandes tecnológicas estadounidenses son las que están liderando ahora el repunte del mercado, pero no son las únicas que participan en él, tal y como ocurría durante gran parte de la década anterior.

Durante el último año y medio, ante el aumento de la inflación y la subida posterior de las tasas de interés, otros sectores y regiones han comenzado a despuntar. Entre ellos, destacan los sectores de la energía, la sanidad y la industria, así como la renta variable europea, que supera a la estadounidense por primera vez en varios años. En los últimos 18 meses, las compañías de dividendos y con orientación de valor han superado en varias ocasiones a las de crecimiento.

Las oportunidades de inversión han aumentado de forma notable

Según el gestor de renta variable de Capital Group, Martin Romo, se trata de una buena noticia para los inversores activos.

«Hemos pasado de un mercado en el que había que elegir entre valor o crecimiento, a uno más equilibrado», explica Romo. «Ya no avanzamos en una única dirección. Ahora las oportunidades abarcan compañías estadounidenses y no estadounidenses, con orientación de valor y de crecimiento, del sector tecnológico y del industrial«.

«Vivimos en un mundo en el que podemos encontrar oportunidades cíclicas y a largo plazo», añade. «Para aquellos inversores que están dispuestos a hacer sus deberes, se trata de un entorno mucho más propicio e interesante».

En 2022 ingresaron a América Latina y el Caribe 224.579 millones de dólares de inversión extranjera directa (IED), cifra un 55,2% superior a la registrada en 2021 y el máximo valor desde que se lleva registro, informó la Comisión Económica para América Latina y el Caribe (CEPAL).

Este resultado se explicaría principalmente por el aumento de la IED en algunos países, en particular en Brasil; por el crecimiento de todos los componentes de la IED, especialmente la reinversión de utilidades; y por el alza de la IED en el sector de servicios. Esta dinámica es congruente con la recuperación pospandemia y no es claro si se mantendrá en niveles similares en 2023, señala elinforme anual La Inversión Extranjera Directa en América Latina y el Caribe 2023.

Desde 2013 las entradas de IED en los países latinoamericanos y caribeños no superaban los 200.000 millones de dólares. El peso de estos flujos en el PIB regional también aumentó en 2022, llegando a representar el 4,0%, según el documento.

“El reto de atraer y retener inversión extranjera directa que contribuya efectivamente al desarrollo productivo sostenible e inclusivo de la región sigue más vigente que nunca. Hay nuevas oportunidades en una era de reconfiguración de cadenas globales de valor y de relocalización geográfica de la producción ante una globalización cambiante”, afirmó el Secretario Ejecutivo de la CEPAL, José Manuel Salazar-Xirinachs, quien presentó las principales conclusiones del estudio en conferencia de prensa en Santiago de Chile.

El alto funcionario de las Naciones Unidas enfatizó que “el reto no solo es atraer y retener, sino maximizar la contribución de la IED al desarrollo, y para esto los países deben poner atención a las políticas de desarrollo productivo post-establecimiento, que incluyen el fomento a los encadenamientos productivos, políticas de agregación de valor y ascenso en las cadenas de valor, de desarrollo de recursos humanos, de infraestructura y logística y de construcción de capacidades locales”.

El panorama mundial de la IED en 2022 fue heterogéneo, indica la CEPAL. Mientras estos flujos crecieron en América Latina y el Caribe y en otras regiones del mundo, decrecieron en Estados Unidos y en algunos países de la Unión Europea. En total, las entradas mundiales de IED se redujeron un 12% con respecto a 2021 y totalizaron 1,29 billones de dólares.

De acuerdo con el informe, casi todos los países de América Latina y el Caribe recibieron más inversión extranjera directa en 2022. Lidera la lista Brasil (que recibió un 41% del total regional y que figura como quinto destino de la IED mundial), seguido de México (17%), Chile (9%), Colombia (8%), Argentina (7%) y Perú (5%).

Costa Rica fue el principal receptor de inversión extranjera directa en Centroamérica; en Guatemala estos flujos registraron una caída significativa debido a un valor extraordinario en 2021, pero volvieron a su promedio histórico.

La variación de las entradas de IED también fue positiva en el Caribe, impulsada principalmente por mayores inversiones en República Dominicana, que fue el segundo país receptor después de Guyana.

A nivel regional, un 54% de la inversión extranjera directa ingresó al sector de servicios, aunque repuntaron tanto el sector de manufacturas como el de recursos naturales. Las inversiones en servicios financieros; electricidad, gas y agua; información y comunicaciones; y servicios relacionados con el transporte tuvieron la mayor participación en el rubro de servicios.

Estados Unidos (38% del total) y la Unión Europea (17%, excluyendo a Países Bajos y Luxemburgo) fueron los principales inversionistas en la región, mientras que la IED proveniente de países de la misma región de América Latina y el Caribe tuvo un salto importante al pasar de 9% a 14% del total.

Precisamente, el documento La Inversión Extranjera Directa en América Latina y el Caribe 2023da cuenta de un aumento de más del 80% en la IED desde América Latina y el Caribe hacia la misma región u otros destinos. En 2022, el monto invertido en el extranjero por empresas transnacionales latinoamericanas, conocidas como translatinas, alcanzó niveles históricos: 74.677 millones de dólares, siendo la cifra más alta registrada desde que se comenzó a compilar esta serie en los años noventa.

Por otro lado, el monto de anuncios de proyectos de IED en América Latina y el Caribe creció un 93% en 2022, totalizando cerca de 100.000 millones de dólares. Por primera vez desde 2010, el sector de hidrocarburos (carbón, petróleo y gas) lideró los anuncios, con 24% del total, seguido por el sector automotriz (13%) y las energías renovables (11%).

El estudio incluye, además, dos capítulos en los que se analizan las tendencias de la IED en las energías no renovables y renovables en el contexto de la transición energética y el cumplimiento de los Objetivos de Desarrollo Sostenible. En ellos se discute el rol clave de los gobiernos en esta materia, se identifican desafíos y oportunidades y se hacen recomendaciones de política.

La transición energética es identificada por la CEPAL como uno de los sectores impulsores del crecimiento económico, que puede convertirse en gran motor de la transformación productiva de la región, por lo que los países y sus territorios deberían priorizarlo en el marco de sus políticas y agendas de desarrollo productivo.

El porcentaje de la capacidad instalada de energía renovable de América Latina y el Caribe es superior al promedio mundial, y la matriz de generación eléctrica es una de las más limpias del mundo. Por lo tanto, si incrementa su oferta de energía renovable, la región podría convertirse en origen de la producción de bienes que hoy en día se producen en países con matrices relativamente menos limpias. La IED puede desempeñar un papel fundamental a la hora de acelerar la transición energética, facilitar la transferencia tecnológica y posibilitar las tecnologías emergentes.

Los gobiernos deben liderar la coordinación de estrategias para el éxito de la transición energética en la región, subraya la Comisión. “Su responsabilidad incluye garantizar la reducción radical de las actividades energéticas no renovables como exigen los compromisos climáticos, además de mitigar sus efectos negativos y sus costos económicos y sociales, sobre todo en términos de inversiones, empleo e ingresos. Una de sus funciones centrales consiste en desarrollar políticas a largo plazo que promuevan las inversiones en fuentes de energía renovables para que la transición sea rápida y segura, y no deje atrás a la región, en un contexto en que la energía procedente de fuentes limpias es un factor competitivo”, dice el estudio.

No obstante, la CEPAL también advierte que en este proceso se debe considerar la importancia que todavía tiene el sector de energías no renovables para algunos países de la región, especialmente enmateria de generación de ingresos para atender demandas sociales, de desarrollo productivo y de seguridad energética.

Más allá de los retos de la transición energética, el informe insiste en que los países de América Latina y el Caribe deben mejorar el diseño de las políticas de atracción de inversiones y fortalecer sus capacidades institucionales en esta área. Es esencial que se avance en la articulación de los esfuerzos para la atracción de la IED con las estrategias de desarrollo productivo de los países y de sus territorios, y que se comience a utilizar con mayor direccionalidad la IED como una herramienta estratégica para avanzar en los procesos de desarrollo productivo sostenible.

El mundo del Venture Capital (VC) es emocionante para muchos inversores, pero puede resultar un tanto ambiguo, abrumador e incluso misterioso para aquellos que no tienen experiencia como inversores en esta clase de activos.

Es por ello queTheVentureCity, fondo de venture capital global que invierte en compañías tecnológicas en etapas tempranas en Estados Unidos, Europa y Latinoamérica, junto a Fund Society, estará publicando una serie de artículos que nos ayudarán a entender más sobre este sector tan dinámico y del que tanto se habla. Y uno nunca sabe, quizás sea el tipo de activo que buscan y terminen siendo inversionistas del próximo unicornio que impacte la vida de millones de personas.

El venture capital es el negocio de invertir en startups en etapas tempranas. “Airbnb, Salesforce, Uber, Slack y muchos otros pudieron crecer al ritmo que lo hicieron gracias al apoyo del venture capital. A muchas de estas companías les habría llevado muchos más años alcanzar los mercados que ahora dominan, además de que podrían haber sido obstaculizadas por competidores más grandes y tradicionales”, asegura TheVentureCity.

El VC, por su propia naturaleza, es una clase de activo de inversión arriesgada. Uno invierte sabiendo y suponiendo que la mayoría de las veces recibirá un retorno del capital menor al invertido inicialmente o incluso, absolutamente nada. “Ver a jóvenes fundadores que ahora son millonarios (incluso multimillonarios) usando sudaderas o cuellos de tortuga puede ser engañoso; el 90% de las startups fracasan y, a menudo, cuando tienen éxito, tienen salidas (retornos) de un valor insignificante”, aclara.

Sin embargo, el venture capital puede generar retornos exhorbitantes si se ejecuta correctamente ya que es el motor de capital detrás de la innovación tecnológica en todo tipo de industria, por consiguiente, vital para la economía mundial. El venture capital es el motor de financiamiento detrás de la innovación tecnológica.

¿Qué buscan los gestores de venture capital en las nuevas inversiones?

Como se puede deducir a partir de la estadística del 90% anterior, la estrategia de inversión en VC difiere drásticamente de la inversión en acciones públicas, capital privado, bienes raíces y prácticamente de cualquier otra estrategia de inversión. La mayoría de las otras estrategias priorizan la preservación del capital y buscan obtener retornos positivos acordes al riesgo que toman basados en una sola inversión.

El venture capital difiere en que el gestor del fondo tiene como objetivo proporcionar retornos positivos acordes al riesgo, pero basados en un portafolio de companías, asumiendo que la inversión promedio perderá dinero. Sí, lo has leído bien.

Pero “puede funcionar bien…muy pero muy bien”, asegura TheVentureCity.

Con esta estrategia en mente, los gestores de fondos de VC apuestan en startups que tienen un gran potencial de mercado utilizando tecnologías de vanguardia, pero aún con pequeñas posibilidades de obtener retornos positivos y poder escalar.

Dicho en simple, la idea es que si el gestor realiza 20 de éstas apuestas, sólo una o dos lograrán destacar y dominar sus respectivos mercados. Las verticales que han demostrado ser excepcionalmente buenas en cuanto a generación de retornos de venture capital en el pasado son SaaS (software como servicio, según su traducción del inglés), fintech, salud y tecnología de la información. Piense en los términos Ley de Potencias o Principio de Pareto, pero aplicado a la inversión.

Los gestores de VC buscan inversiones en las que tengan experiencia en el sector y puedan proporcionar una ventaja injusta al respaldar y escalar a los fundadores de su cartera. Piensa en un profundo conocimiento de la industria y en redes poderosas que puedan llevar a asociaciones estratégicas, las cuales brindan a las startups acceso a mercados o bases de clientes más grandes de lo que pueden alcanzar por sí mismas.

Los inversionistas a menudo también ofrecen asesoramiento, como las mejores prácticas en marketing, operaciones, crecimiento, finanzas, recaudación de fondos, etc. Para contextualizarlo en la vida real, en TheVentureCity nuestro valor agregado para los fundadores es nuestra naturaleza centrada en los datos. Contamos con un equipo interno de ciencia de datos que brinda apoyo en la diligencia debida, pero lo que es más importante, ayuda en la gestión de la cartera. La mayoría de las startups no cuentan con científicos o ingenieros de datos al comienzo, por lo que ofrecer este tipo de apoyo puede ser crucial para que los fundadores tomen decisiones comerciales.

¿Cuáles son los aspectos económicos del venture capital?

Entonces, ¿cuánto obtienen los inversionistas de VC? Esta es la pregunta de los 1.000 millones de dólares. Estos fondos tienen como objetivo producir un rendimiento superior a 3 veces el capital invertido a lo largo de la vida del fondo, que tradicionalmente es de 10 años. Esto equivale a una TIR anual de aproximadamente el 26%. El objetivo de un rendimiento de 3 veces está diseñado para compensar generosamente a los socios limitados (también conocidos como inversores en el fondo) por el nivel de riesgo e iliquidez que asumen con su inversión.

Sin embargo, como ya se dijo. el VC es increíblemente arriesgado y la mayoría de las startups fracasan (90%). Entonces, ¿cómo logra un inversionista de VC obtener un rendimiento de 3 veces el capital invertido? Invirtiendo en 1-2 grandes ganadores (con un rendimiento de más de 20 veces) por cada 20 empresas en las que invierten. Como muestra la matemática, los fondos de VC requieren que estos grandes ganadores «devuelvan el fondo». Por esta razón, los inversionistas de VC deben tener una tolerancia extremadamente alta al riesgo al buscar inversiones.

¿Cómo hacen los inversionistas de capital de riesgo para no tener un ataque de nervios?

Los inversionistas gestionan el riesgo manteniendo una perspectiva a largo plazo al invertir (y practicando muchas técnicas de respiración). Debido a que las inversiones de VC a menudo tienen horizontes temporales largos antes de que se puedan obtener rendimientos, mantener una perspectiva a largo plazo puede ayudar a los inversionistas a gestionar las expectativas mientras superan las fluctuaciones a corto plazo en el valor o el rendimiento. Al tener en cuenta el tiempo al gestionar sus fondos, los inversionistas de VC esperan que sus startups prueben lo que funciona y desarrollen operaciones en los primeros 1-3 años, obtengan valoraciones significativas debido a un rápido crecimiento en los años 4-5 y experimenten eventos de liquidez en los años 5-10. En resumen: es una mentalidad.

Para finalmente obtener rendimientos y proporcionar liquidez a los inversores, los inversionistas de VC establecen estrategias de salida claras para sus startups. Estas estrategias suelen tomar la forma de ofertas públicas iniciales (IPO), fusiones y adquisiciones (M&A) y ventas secundarias a inversionistas de etapas posteriores. Establecer estrategias de salida desde el principio ayuda a garantizar que los inversores tengan la mejor oportunidad de obtener rendimientos líquidos antes de que expire la vida del fondo (normalmente 10 años). Las estrategias de salida bien pensadas y organizadas ayudan a asegurar que los gestores de VC proporcionen los rendimientos deseados que buscan sus inversores y pueden aliviar algo de estrés.

Conclusión

El venture capital es una clase de activo arriesgada pero gratificante. Cumple la función de financiar a la próxima generación de innovadores para construir empresas generacionales del futuro. Cada inversor tiene diferentes criterios para sus carteras basados en sus propias experiencias y conocimientos en un determinado campo. Los inversores deben tener en cuenta estos criterios y cómo se alinean con su visión del mundo al seleccionar gestores. Si se elige el gestor adecuado que construye su cartera de forma reflexiva y administra sus inversiones de manera selectiva con una visión a largo plazo, es posible que se obtengan rendimientos excepcionales. Y tal vez cambiar el mundo.

Sundes, la startup chilena de arriendos vacacionales, anunció que iniciará sus operaciones en Italia. Esto luego de que un exitoso levantamiento de capital le inyectara el capital necesario para expandirse al país.

Según informaron a través de un comunicado, la firma contará con un catálogo de 120 propiedades en el país, desde la Toscana hasta Sicilia. El objetivo es conquistar el mercado europeo, donde proyectan ventas por cerca de 400.000 dólares en lo que queda de 2023 y de 900.000 dólares en 2024.

La expansión es resultado de la última ronda de capitalización, que terminó recientemente y marca la internacionalización de la plataforma. Esto luego de tener un 2022 donde registraron ventas por 800.000 dólares en el mercado chileno, con más de 200 reservas y un promedio de ingresos de 5.000 dólares por estadía.

“Las propiedades en Italia son villas, casas y departamentos, ubicadas principalmente en la Toscana, Campania, Sicilia, Umbría, Cerdeña y Apulia. Son propiedades con capacidades desde cuatro personas a grupos de 40 personas, muchas de ellas con grandes jardines, piscinas, canchas de tenis y cercanas a pueblos encantadores”, detalló Juan Pablo Zañartu, CEO de Sundes.

Estos inmuebles son aptas para grupos familiares y de amigos e incluso hay algunas que permiten a los usuarios celebrar matrimonios. “En este nuevo destino podemos ofrecer experiencias personalizadas e integrales para nuestros clientes, desde contratar a un chef para su estadía, transporte privado aéreo-terrestre e incluso acceso un concierge personal”, agregó.

Europa, destacan desde la startup, es uno de los destinos turísticos más cotizados del mundo y concentra cuatro de los cinco mercados con mayor número de visitantes: Italia, Francia, España y Turquía. Es más, según señaló el ejecutivo principal, el país peninsular es uno de los destinos que más atrae a los viajeros chilenos.

Sundes es una empresa de arriendos de corta estadía que ofrece un servicio personalizado tanto a huéspedes como a propietarios. Actualmente tiene una portafolio de 300 propiedades vacacionales en Chile, distribuido principalmente en Zapallar, Cachagua, Pucón, Lago Ranco y Panguipulli.

En algunos destinos como Zapallar y Cachagua, destacaron en la nota de prensa, han empezado a ofrecer un nuevo servicio de administración, que permite a los dueños delegar la tarea de gestionar arriendos. Proyectan ampliar este servicio en los lagos del sur del país austral, pronto.

Morgan Stanley confirmó a un grupo de clientes residentes en América Latina que cerrará sus cuentas, según una carta que les envió y que pudo constatar Funds Society.

“Como resultado de una revisión de nuestras políticas de cuentas internacionales, lamentamos no poder seguir prestando servicios a la(s) cuenta(s) identificada(s) anteriormente”, dice la carta a la que accedió este medio.

La carta con fecha 29 de junio solicita a los receptores que trasladen sus cuentas en los próximos 60 días.

“Le animamos a trasladar su(s) cuenta(s) a una nueva institución financiera lo antes posible y en un plazo máximo de 60 días a partir de la fecha de esta carta. Su nueva institución financiera deberá iniciar la transferencia, asegurándose de que el nombre de su(s) nueva(s) cuenta(s) coincida exactamente con el nombre de su(s) cuenta(s)”, dice el memo de Morgan Stanley.

Según fuentes de la industria, las cuentas son de residentes de Honduras y Bolivia con menos de dos millones de dólares. Una fuente que prefirió no ser identificada, comentó a Funds Society que la wirehouse manejaba esta posibilidad hace varios meses. Además, la empresa está evaluando tomar más acciones y es posible que en los próximos días haya más noticias sobre cierres.

Hasta el momento de la publicación de esta nota, Morgan Stanley no había respondido una solicitud de comentarios acerca del tema.

En noviembre del año pasado, Morgan Stanley anunció que cerraría y suspendería cuentas por el retraso de los controles “due diligence”.

La razón de este anuncio fue debido a la cantidad de recursos que debía destinar la wirehouse para el estudio de estas cuentas, lo que generaba atraso en los controles para sus cuentas del negocio doméstico, dijeron a Funds Society fuentes de la industria.

Desde que Morgan Stanley hizo el anuncio, varias decenas de financial advisors dedicados al negocio internacional, especialmente con clientes de América Latina, emigraron hacia otras firmas, entre las que se destacaron Bolton, Insigneo, Raymond James y UBS.

Con una oferta que incluye nuevas tendencias de inversión y un abanico de estrategias de bonos, BlackRock decidió abrir el segmento de ETF UCITS en Chile. La Bolsa de Santiago registró 24 nuevos fondos listadosde iShares en el mercado local, disponibles para inversionistas locales en busca de oportunidades de diversificación.

Según destacó la firma a través de un comunicado, esta nueva batería de vehículos permitirá a los inversionistas locales acceder a ETF de nuevas tendencias y temáticos –una categoría de creciente interés en el país–, incluyendo estrategias sostenibles.

Además, agregaron, el hecho de ser fondos domiciliados en Europa les permite tener costos finales más bajos que los vehículos estadounidenses.

Dentro de la batería de ETF registrados ahora hay estrategias enfocadas en distintas temáticas de inversión. Esto incluye el iShares Digitalización UCITS ETF, que replica los resultados de un índice de empresas con una exposición relevante a servicios centrados en la economía digital; el iShares Automation & Robotics UCITS ETF, orientado a compañías que podrían beneficiarse del crecimiento y la innovación en tecnología automática y robótica; y el iShares Healthcare Innovation UCITS ETF, que invierte en firmas expuestas a sectores centrados en superar las barreras de la tecnología y los tratamientos médicos.

También resalta la incorporación de fondos pasivos relacionados con temas de sostenibilidad, como el iShares MSCI Europe SRI UCITS ETF, que permite la inversión en empresas europeas con filtro ESG.

Por el lado más tradicional, la nueva oferta incluye una serie de estrategias de renta fija con distintos focos y algunos productos de renta variable.

Con este último registro de fondos, la oferta total de iShares disponible en el mercado local –a través de la plataforma conocida como Mercado de Valores Extranjeros (MVE)– llega a 195 vehículos.

“Estamos emocionados de introducir por primera vez en Chile estos vehículos de inversión que le permiten a más personasparticipar en algunos de los sectores más relevantes y en tendencia, alineados con temas de gran importancia como la sostenibilidad, la tecnología disruptiva y los avances en medicina, entre otros”, indicó Silvia Fernández, Country Head de BlackRock Chile, calificando este lanzamiento como un “hito significativo” para el mercado local.

BlackRock sigue apostando por los ETF, con estimaciones de que el mercado global podría alcanzar los 14 billones (millones de millones) de dólares en 2024, según destacaron en su nota de prensa.

Además de los ETF mencionados, también fueron listados los fondos: iShares MSCI China A UCITS ETF USD, iShares MSCI USA SRI UCITS ETF USD, iShares MSCI EM SRI UCITS ETF USD, iShares Core S&P 500 UCITS ETF USD, iShares $ High Yield Corp Bond UCITS ETF USD, iShares $ TIPS UCITS ETF USD, iShares $ TIPS 0-5 UCITS ETF USD, iShares J.P. Morgan $ EM Bond UCITS ETF USD, iShares $ Short Duration Corp Bond UCITS ETF USD, iShares $ Short Duration High Yield Corp Bond UCITS ETF USD, iShares Fallen Angels High Yield Corp Bond UCITS ETF USD, iShares China CNY Bond UCITS ETF USD, iShares J.P. Morgan EM Local Govt Bond UCITS ETF USD, iShares Global High Yield Corp Bond UCITS ETF, iShares $ Treasury Bond 0-1yr UCITS ETF USD, iShares Core MSCI EM IMI UCITS ETF USD, iShares J.P. Morgan $ EM Corp Bond UCITS ETF USD, iShares S&P 500 Financials Sector UCITS ETF USD, iShares S&P 500 Information Technology Sector UCITS ETF USD y iShares MSCI ACWI UCITS ETF USD.