En un momento en que la economía india va viento en popa, Praveen Jagwani, CEO de UTI International, destaca los múltiples factores que explican el reciente éxito del país.

Parece que, de repente, todo el mundo habla de la India. ¿Está saliendo por fin de la sombra de China?

Creo que la aparición de la India como la gran economía de más rápido crecimiento puede describirse mejor con las palabras de Hemingway: «Poco a poco y de repente». Esta historia viene de lejos. La India inició su proceso de liberalización en 1992 y, en los últimos 30 años, su economía ha crecido una media del 6,5%. Ajena a los cambios políticos internos y mundiales, la locomotora india sigue rodando, impulsada por el sudor, los sueños y las sonrisas de millones de indios de clase media.

Mientras que el crecimiento de la India se explica por el consumo interno, el de China ha sido diseñado principalmente por el Estado. Piense en la India como una manzana ecológica y sin fertilizantes, mientras que China es la versión modificada genéticamente y producida en laboratorio. Puede que la manzana india no sea tan bonita ni tan grande, pero es sana a largo plazo. El crecimiento inducido, de arriba abajo, rara vez perdura como estamos descubriendo en China. A medida que aumenta el nerviosismo mundial por China, la comunidad inversora se está dando cuenta del crecimiento previsible y ascendente de la India.

¿Es el consumo interno lo único que diferencia a la India?

Por supuesto que no. Pero es el principal motor. Contar con millones de licenciados universitarios con movilidad creciente, alfabetizados informáticamente y angloparlantes crea un ecosistema fértil para el crecimiento a largo plazo. India no es sólo el país más poblado, sino también uno de los más jóvenes. La edad media de la India es de 28 años, mientras que la de China es de 38 años. En Europa es de 42, mientras que la edad media de Japón es de 48 años. Sencillamente, la juventud se traduce en un mayor consumo. Mezclando metáforas, el ingrediente secreto de la India es su juventud.

El otro factor diferenciador es que India se considera una nación amiga en la polarizada narrativa mundial de democracia frente a autocracia, capitalismo frente a comunismo, libertad frente a esclavitud o, sencillamente, el bien frente al mal. En estos debates, India es reconocida como una voz sensata, más alineada con Occidente. India tiene las estructuras, leyes y marcos de una democracia liberal: un banco central independiente, un poder judicial independiente, libertad de expresión, muy buenas puntuaciones en derechos humanos, facilidad para hacer negocios e innovación.

Hablando de innovación, la India cuenta con más de 100 unicornios. ¿Cuál es su historia?

La revolución de Internet ha favorecido la creación en India de una vibrante cultura de emprendimiento. Esto se debe a tres factores clave:

Talento: India cuenta con el mayor número de ingenieros informáticos del mundo.

Tecnología: la arquitectura digital de la India, el bajo coste de los datos y una identificación biométrica única.

Escala: cientos de millones de personas están acostumbradas a realizar transacciones a través de sus teléfonos.

En las últimas décadas, los ingenieros indios han destacado en empresas tecnológicas mundiales. Tras la crisis financiera de 2008, muchos de estos profesionales previeron la oportunidad y regresaron a la India para lanzarse al emprendimiento. Los fondos de capital riesgo no tardaron en seguirles e incluso el Gobierno creó políticas de apoyo. La combinación ha desencadenado una proliferación de empresas digitales disruptivas e innovadoras.

Fundamentalmente, la innovación busca elevar el nivel de vida y la India, al ser un país de renta baja, ofrece más oportunidades en proporción que en Occidente.

¿En qué sectores es visible la innovación en la India?

Los tecnócratas inteligentes han innovado en todos los ámbitos. Incluso el Gobierno se ha contagiado.

Espacio: la Organización India de Investigación Espacial (ISRO) ha logrado hazañas notables en la exploración espacial con costes significativamente inferiores a los de otras agencias espaciales.

Productos farmacéuticos: India es líder mundial en la producción de medicamentos genéricos de alta calidad y bajo coste, lo que permite a millones de personas de todo el mundo acceder a fármacos que salvan vidas.

Infraestructura Única de Pagos (UPI): permite transacciones instantáneas y en tiempo real de banco a banco e impulsa la inclusión financiera.

Sistema de identificación biométrica Aadhaar: El mayor sistema de identificación biométrica del mundo ha revolucionado la forma en que los ciudadanos indios acceden a los servicios, subsidios y prestaciones gubernamentales.

Educación: las empresas indias de EdTech han desarrollado soluciones educativas rentables, ofreciendo educación de calidad a precios asequibles.

¿Podría compartir algunos ejemplos concretos de empresas?

Claro, algunas de las empresas interesantes que nos gustan son:

Nazara Technologies Limited: juegos de varios géneros, incluidos los eSports y el aprendizaje gamificado.

KPIT Technologies Limited: software de automoción para vehículos eléctricos y conducción autónoma.

Borosil Renewables Limited: fabricación de vidrio solar para mejorar la eficiencia energética.

Info Edge (India) Ltd: Mercados de búsqueda de empleo en línea (Naukri.com) e inmobiliario (99acres.com) mediante inteligencia artificial.

Syngene International Ltd: descubrimiento y desarrollo integrado de fármacos para clientes biofarmacéuticos globales.

Praj Industries Limited: tecnologías de bioenergía, tratamiento de aguas y bioetanol de segunda generación.

PB Fintech Limited: plataformas de agregación en línea para seguros y préstamos.

MTAR Technologies Limited: ingeniería de precisión para los sectores aeroespacial, de defensa, nuclear y de energías limpias.

¿Cómo pueden acceder los inversores a estas empresas?

Hay muchos fondos de capital riesgo que invierten en India. En el ámbito de la renta variable cotizada, hay muchos fondos Ucits. Nuestro fondo insignia, el UTI India Dynamic Equity Fund, sigue una estrategia de inversión basada en la selección de compañías con crecimiento y calidad (quality-growth), de todas las capitalizaciones.

El año pasado lanzamos otro fondo Ucits, el UTI India Innovation Fund, que es una cartera concentrada de empresas innovadoras y disruptivas que acaban de salir a cotizar en bolsa.

Ambos fondos son del artículo 8 según la SFDR y se dirigen a inversores con diferentes perfiles de riesgo-rentabilidad.

UTI está representada en Iberia por Altment Capital Partners, en exclusiva.

Foto cedidaLuca Paolini, estratega jefe de Pictet Asset Management

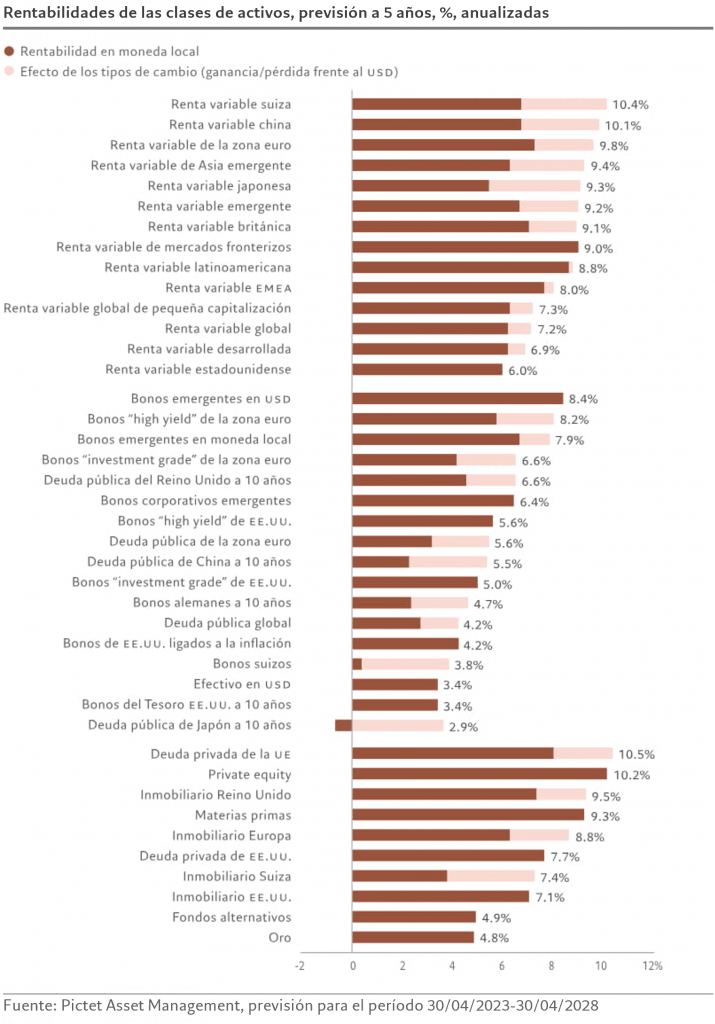

Garantizar rendimientos anuales de un solo dígito en una cartera diversificada podría resultar una tarea inusualmente compleja en los próximos cinco años, en gran parte debido a la volatilidad de la inflación y a una intervención estatal más enérgica.

Panorama general: proyecciones de rentabilidad para los próximos cinco años

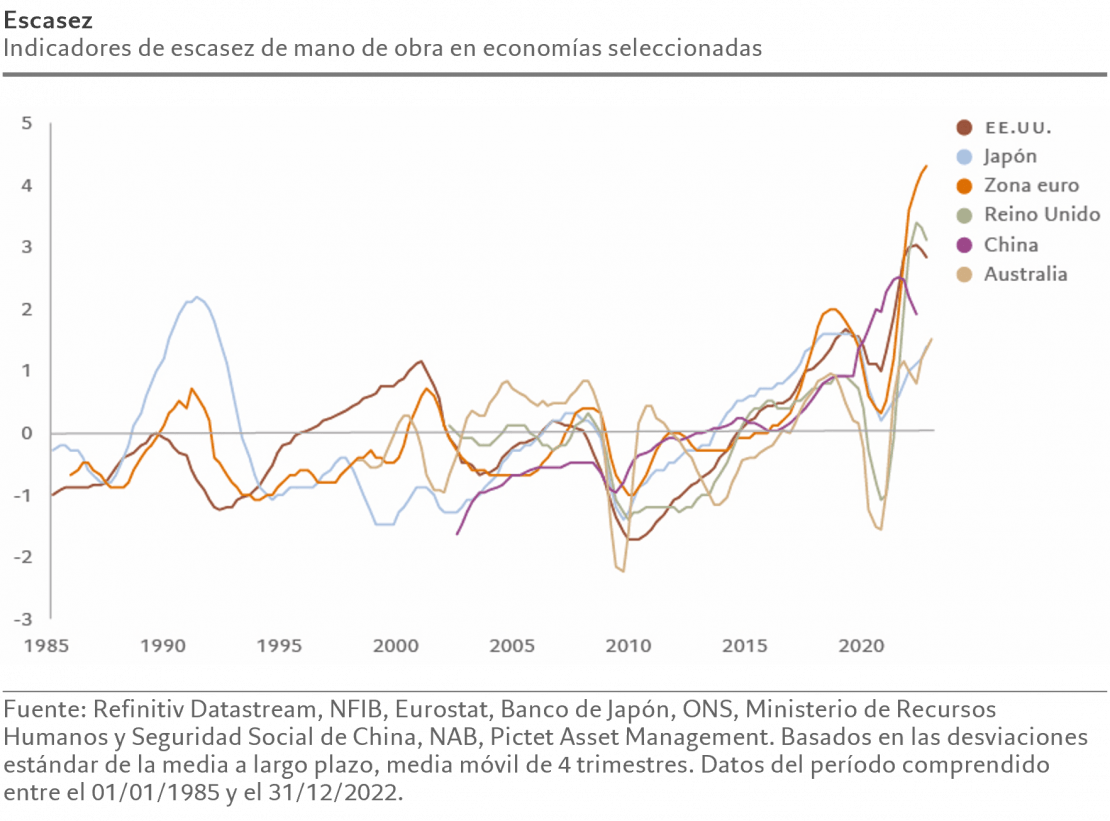

Será necesario reformar las estrategias de inversión durante los próximos cinco años. Y por varias razones. El crecimiento económico durante el resto de esta década será persistentemente inferior a la media, ya que probablemente la inflación –aunque en retroceso– será inusualmente volátil. Por otra parte, la mayor intervención estatal en la economía –en sectores tales como los de tecnologías limpias, semiconductores y defensa– no solo aumentará la carga de la deuda pública, sino que también podría incrementar el riesgo de errores políticos y de mala asignación de capital.

Los vientos en contra serán aún más fuertes cuando los efectos de la débil productividad, la escasez de mano de obra y el endurecimiento de las condiciones financieras empiecen a manifestarse con mayor intensidad.

Sin embargo, los inversores ágiles, así como aquellos dispuestos a aventurarse más allá de los caminos trillados de los mercados de renta variable desarrollada, siguen disponiendo de varias oportunidades potencialmente rentables.

Oportunidades

Mercados emergentes, títulos de calidad e industrias verdes constituyen oportunidades de inversión atractivas

Muchos componentes del mercado de renta fija –particularmente los «US Treasuries» y los bonos emergentes– tienen precios atractivos

La deuda privada ofrece la posibilidad de obtener rentabilidades atractivas a aquellos inversores dispuestos a invertir con un compromiso de permanencia

Amenazas

La mayor intervención estatal a escala mundial podría aumentar el riesgo de que se cometan errores políticos

Las rentabilidades de las carteras tradicionales equilibradas entre renta variable y renta fija serán más bajas, de aproximadamente la mitad de sus parámetros históricos

La tasa de inflación será bastante más volátil, incluso si se moderan las presiones sobre los precios

Tendencias seculares

Impactados por las experiencias de la pandemia de coronavirus y la guerra de Ucrania, los gobiernos están dando prioridad a la resistencia interna y a la defensa nacional, lo que hace que el Estado sea más intervencionista.

Las renovadas rivalidades geopolíticas reconfigurarán el comercio mundial.Los sectores que atraen la mayor parte de las subvenciones estatales –como los de semiconductores, tecnología verde, ciberseguridad y defensa– podrían mejorar su situación.

No obstante, el panorama general es de mayor riesgo para los inversores. La probabilidad de que se cometan errores en políticas económicas aumentará a medida que los gobiernos y los organismos reguladores intervengan en la gestión de sus economías.

Esperamos que la inflación vuelva a niveles compatibles con los objetivos de los bancos centrales en los próximos cinco años. Pero se pagará un precio por ello: la tasa de inflación será bastante más volátil.

Las rentabilidades de las carteras tradicionales serán más bajas. En consecuencia, las economías crecerán por debajo de su tendencia a largo plazo, mientras que las rentabilidades de las carteras equilibradas tradicionales también serán inferiores a la media histórica.

Por otro lado, el envejecimiento de la población y la transición hacia el trabajo flexible están agravando la escasez de mano de obra en todo el mundo. Esto ya está disminuyendo la productividad y reduciendo el potencial de crecimiento a largo plazo de la economía mundial. La disminución de la población de China empeorará aún más la situación.

La adopción de la automatización podría convertirse en una prioridad.

La SEC ha adoptado modificaciones de determinadas normas que regulan los fondos de Money Market con arreglo a la Investment Company Act de 1940.

Las modificaciones aumentarán los requisitos mínimos de liquidez para los fondos del Money Market a fin de proporcionar un colchón de liquidez más sustancial en caso de reembolsos rápidos.

Las modificaciones también eliminarán las disposiciones de la norma actual que permiten a un fondo del Money Market suspender temporalmente los reembolsos a través de una compuerta y permiten a los fondos imponer comisiones de liquidez si sus activos líquidos semanales caen por debajo de un determinado umbral.

Estos cambios tienen por objeto reducir el riesgo de retirada masiva de fondos del Money Market por parte de los inversores en periodos de tensión del mercado.

Para abordar las preocupaciones sobre los costes de reembolso y la liquidez, las modificaciones exigirán que los fondos del Money Market institucionales de primera categoría y los institucionales exentos de impuestos impongan comisiones de liquidez cuando un fondo experimente reembolsos netos diarios que superen el cinco por ciento de los activos netos, a menos que los costes de liquidez del fondo sean mínimos, agrega el comunicado.

Además, las modificaciones exigirán que todo fondo del Money Market no gubernamental imponga una comisión de liquidez discrecional si el consejo de administración determina que dicha comisión redunda en beneficio del fondo.

“Estas modificaciones tienen por objeto proteger a los accionistas restantes de la dilución y distribuir los costes de forma más equitativa, de modo que los accionistas que rescaten el fondo sufraguen los costes del rescate cuando la liquidez en los mercados de financiación a corto plazo subyacentes sea costosa”, agrega la SEC.

El presidente de la SEC, Gary Gensler dijo que «los fondos del Money Market, cuyo volumen asciende hoy a casi 6 billones de dólares, ofrecen a millones de estadounidenses una alternativa de depósito a las cuentas bancarias tradicionales.

«Sin embargo, los fondos de Money Market pueden presentar un desajuste estructural de liquidez. Como consecuencia, cuando los mercados entran en épocas de tensión, algunos inversores -temiendo la dilución o la iliquidez- pueden tratar de escapar del oso”, agregó.

Según el presidente, esto puede dar lugar a grandes cantidades de reembolsos rápidos. “Si no se controla, esta tensión puede socavar estos fondos fundamentales. Apoyo esta adopción porque mejorará la resistencia de estos fondos y su capacidad de protegerse contra la dilución. En conjunto, las normas harán que los fondos del Money Market sean más resistentes, líquidos y transparentes, incluso en tiempos de tensión. Eso beneficia a los inversores», aseveró Gensler.

Por otra parte, las modificaciones también intervendrán determinados formularios de información aplicables a los fondos del Money Market y a los grandes asesores de fondos de liquidez privados.

Las modificaciones de las normas entrarán en vigor 60 días después de su publicación en el registro federal, con un período de transición escalonado para que los fondos las cumplan. Las modificaciones de los formularios de información entrarán en vigor el 11 de junio de 2024.

El peso mexicano, el real brasileño, el nuevo sol peruano, el peso colombiano y el peso chileno se han apreciado frente al dólar estadounidense desde principios de 2023 y actualmente se sitúan en torno a los primeros puestos de la clasificación de rendimiento, destacó la firma Ebury en un informe.

Esta fortaleza es destacable si se tiene en cuenta que el dólar cotiza prácticamente sin cambios en lo que va de año frente a sus principales pares y el conjunto de divisas que componen el índice MSCI de monedas de mercados emergentes (+1,3%). De hecho, los repuntes de estas divisas han sido impresionantes, sobre todo el del peso colombiano (+13,2%), el peso mexicano (+11,4%) y el real brasileño (8,8%), que han sido tres de las cuatro divisas con mejor rendimiento de todas las que analizamos en lo que va de año.

Atribuimos en gran medida, aunque no totalmente, el rendimiento superior de las divisas latinoamericanas a los siguientes factores:

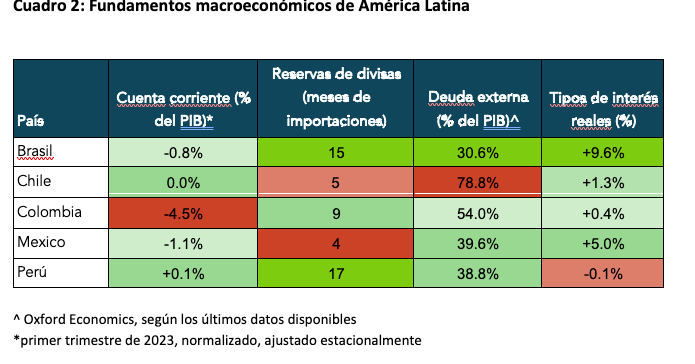

1.Altos tipos de interés reales en comparación con la mayoría del resto de regiones.

En nuestra opinión, el principal factor de apoyo en América Latina sigue siendo el elevado nivel de los tipos de interés reales de la región que, en su mayor parte, superan a los de otros países. Los bancos centrales de América Latina iniciaron agresivos ciclos de endurecimiento en 2022, elevando los tipos de interés nominales en torno al 12% en algunas partes. Este endurecimiento monetario ha contribuido a reducir las tasas de inflación interna, elevando los tipos reales a territorio positivo, especialmente en Brasil (+9,6%), México (+5,0%) y Chile (+1,3%). Creemos que en el tercer trimestre podrían producirse recortes en los tipos de interés en Brasil y Colombia, y quizá incluso antes en Chile y Perú, a medida que los bancos centrales sopesen los riesgos para el crecimiento y las perspectivas de inflación. Aunque esto podría reducir el atractivo de las divisas que se analizan a continuación, sospechamos que la continua moderación de las presiones sobre los precios garantizará que los rendimientos reales sigan siendo positivos.

2. Una moderación de las primas de riesgo político interno.

En los últimos años se ha producido un giro hacia la izquierda política en América Latina, siendo el caso más reciente el de Brasil, tras la reelección de Lula en enero. Esta situación podría ser considerada desfavorable por los mercados, pero, en cambio, se ha observado una amplia moderación del riesgo político en la región. Creemos que esto se debe principalmente a tres razones: a) los políticos se han mostrado dispuestos a gobernar de forma liberal, y son pocos los que dirigen de forma autoritaria; b) en algunos casos se empieza a ver un giro hacia la derecha; c) el final de la pandemia, que aumentó considerablemente la inestabilidad política en América Latina. Las protestas antigubernamentales en Perú tras la destitución del Presidente Castillo en diciembre son una clara excepción a lo anterior. Creemos que esto puede explicar en parte el reciente rendimiento inferior del nuevo sol peruano en comparación con el resto de divisas que se analizan a continuación.

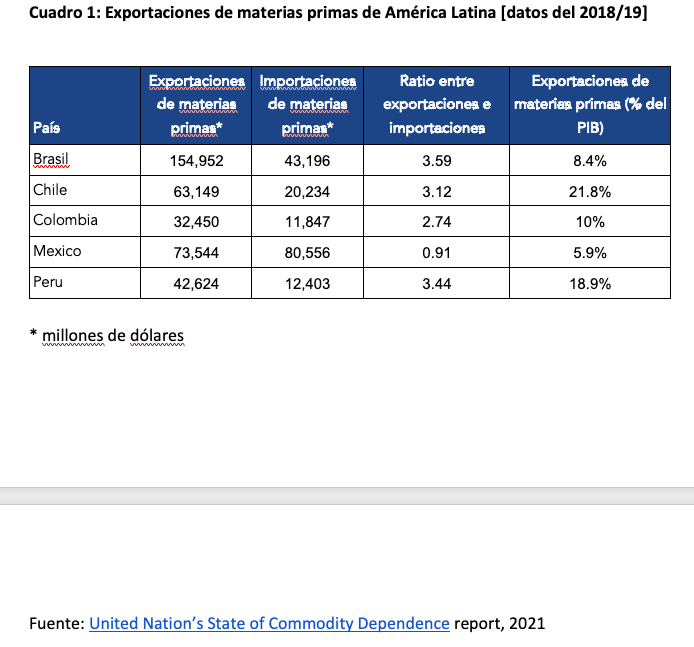

3. Precios elevados de las materias primas en términos históricos.

Los altos precios de las materias primas, debido en parte a la guerra en Ucrania, son un factor positivo para las economías latinoamericanas, dada la dependencia de la región de la producción y exportación de materias primas. El Índice de Precios de las Materias Primas del CRB aumentó más de un 20% en 2022, al reabrirse las economías de todo el mundo tras el fin de las restricciones masivas del COVID-19. Los precios de las materias primas se han moderado desde el máximo alcanzado en junio de 2022, aunque el citado índice se mantiene muy por encima de las medias móviles a 5 y 10 años y por encima de los mínimos de la pandemia.

Tenemos una visión optimista sobre la economía mundial y esperamos que las materias primas se mantengan bien respaldadas a corto plazo. Creemos que esto debería seguir favoreciendo a la mayoría de las divisas latinoamericanas durante el resto del año. De los cinco países que analizamos en este informe, todos menos México exportan bastantes más materias primas de las que importan. En el caso de Chile y Perú, estas exportaciones representan alrededor de una quinta parte de sus respectivos PIB.

Desde un punto de vista macroeconómico, el crecimiento en América Latina sorprendió al alza en 2022, aunque parece que la actividad se ralentizará este año a medida que el impacto de las políticas monetarias restrictivas se filtre en una demanda más débil. Como ya mencionamos en nuestra última actualización, la reapertura de la economía china es una buena noticia para la región, dado que el gigante asiático es el mayor socio comercial de Sudamérica.

Las presiones sobre los precios también están disminuyendo en la mayor parte de la región, y es probable que las tasas de inflación general ya hayan alcanzado el pico, con la obvia excepción de Argentina. No obstante, los elevados niveles de inflación subyacente siguen constituyendo un riesgo para las perspectivas, y es posible que así siga siendo dada la rigidez de los mercados laborales. El FMI prevé ahora una ralentización del crecimiento de América Latina hasta sólo el 1,6% en 2023, frente al 4,0% en 2022.

A pesar del empeoramiento de las perspectivas de crecimiento en la región, seguimos apostando por ganancias o una relativa estabilidad frente a lo que esperamos que sea un dólar estadounidense más débil en cada una de las cinco divisas que figuran a continuación. Esperamos que los altos tipos de interés reales y los elevados precios de las materias primas favorezcan a la mayoría de estas divisas, en particular a una de nuestras favoritas desde hace tiempo: el real brasileño. Desde nuestra última actualización también se ha producido una mejora general de los fundamentos macroeconómicos de la región, concretamente la reducción generalizada de los déficits por cuenta corriente. Al mismo tiempo, creemos que el peso mexicano y el nuevo sol peruano serán las divisas con peores resultados, debido en parte a la elevada valoración de ambas.

Real Brasileño (BRL)

El real brasileño ha seguido manteniendo su valor frente al dólar en un contexto marcado por el descenso de la inflación nacional y la disipación de las turbulencias políticas. Sin embargo, reconocemos que el ajuste de las expectativas sobre los tipos estadounidenses y el crecimiento más débil de China presentan un potencial riesgo para la divisa.

El real ha seguido teniendo un rendimiento extraordinariamente bueno y continúa en los primeros puestos de la clasificación de divisas. Desde principios de 2023, el real se ha apreciado más de un 7% con respecto al dólar estadounidense,

Peso Chileno (CLP)

Los altos precios del cobre y los estrechos vínculos económicos de Chile con China siguen respaldando al peso. Sin embargo, el buen comportamiento que la divisa ha registrado últimamente se ha reajustado por los recortes de tipos previstos por parte del Banco Central de Chile (BCCh) en un contexto de relajación de la inflación nacional, aunque la inflación subyacente aún no muestra una clara tendencia a la baja.

El peso ha registrado un buen rendimiento frente al dólar estadounidense últimamente, estabilizándose en torno al nivel de 800 tras alcanzar un máximo de 1.050 a principios de julio.

Peso Colombiano (COP)

El peso colombiano, de alta beta, por fin empezó a brillar a finales de 2022, tras meses de rendimiento inferior al de sus homólogos. La mejora de la situación fiscal y la contención de los riesgos políticos internos han permitido al COP recuperar terreno frente a sus homólogas latinoamericanas en los últimos meses.

El peso colombiano ha recuperado terreno frente al dólar estadounidense desde nuestra última actualización de enero, en línea con nuestras previsiones alcistas. Durante ese tiempo, la inestabilidad política dominó el flujo de noticias después de que el Presidente Gustavo Petro introdujera cambios en su gabinete, pero desde entonces el ruido político ha disminuido. En el plano económico, el crecimiento parece resistir tras la ralentización de los trimestres anteriores. La reciente caída de los precios del petróleo sigue siendo un importante motivo de preocupación para la relación de intercambio del país, aunque se empiezan a ver indicios de una disminución de la inflación, y el Banrep pareció poner fin a su ciclo de subidas de tipos en abril. A pesar de ello, seguimos previendo ganancias para la divisa, aunque más bien modestas tras el reciente rendimiento superior.

Desde nuestra última actualización Colombia ha seguido experimentando niveles muy altos de inflación, aunque existen razones para creer que ya se ha alcanzado el máximo. La inflación general cayó al 12,8% en abril, tras alcanzar un máximo del 13,3% en marzo. Esta bajada del IPC se debió en gran medida a una disminución de los precios de los alimentos, ya que los efectos meteorológicos habían presionado al alza los precios en los últimos meses. La normalización de los cuellos de botella de la oferta puede contribuir al descenso de la inflación en los próximos meses. La inflación subyacente se mantuvo alta en abril (12,2%), muy por encima del objetivo del banco central, y aún no se observan signos de enfriamiento. En un intento de contener el aumento de los precios al consumo, el Banrep (Banco Central de Colombia) ha subido los tipos de interés a un ritmo agresivo desde septiembre de 2021, con un aumento total del tipo de interés oficial de 1.150 puntos básicos desde el inicio del ciclo de endurecimiento, llevando los tipos hasta el 13,25%. En nuestra opinión, existe un margen limitado para nuevas subidas, y las menores presiones inflacionistas podrían permitir al Banrep empezar a recortar los tipos antes de finales de año.

La última decisión de política monetaria del Banrep fue la esperada: una subida de tipos de 25 puntos básicos, hasta el 13,25%. A diferencia que en la reunión anterior, los comunicados de la reunión de abril fueron agresivos, y uno de los miembros votó a favor de una subida de 50 puntos básicos. El Banrep dejó la puerta abierta a nuevas subidas y subrayó que adoptará un enfoque dependiente de los datos durante las futuras reuniones. Sin embargo, esto fue antes de que se conocieran los datos de inflación de abril, que mostraron claros signos de desaceleración de las presiones sobre los precios. Ahora esperamos que el banco mantenga los tipos estables, suponiendo que la tendencia a la baja de la inflación se mantenga. Si así fuera, nuestro escenario base es una primera bajada de tipos en septiembre. Creemos que no es probable que el banco se arriesgue a retrasar los recortes, teniendo en cuenta el impacto del endurecimiento monetario sobre la demanda.

Peso Mexicano (MXN)

El peso mexicano alcanzó en mayo su nivel más alto en siete años frente al dólar estadounidense, prolongando un periodo de notable fortaleza que le ha consolidado como una de las divisas con mejor rendimiento del mundo en lo que va de 2023.

Aunque reconocemos que existen factores que han contribuido a este impresionante rendimiento, en particular el sentimiento positivo hacia las materias primas y las entradas de dólares en divisas latinoamericanas, consideramos excesiva la reciente apreciación. Dada la alta sensibilidad del peso hacia el dólar cabe esperar una mayor volatilidad, debido a la posibilidad de otra subida en EE.UU., pero una pausa definitiva por parte de Banxico. A pesar de estas preocupaciones, mantenemos nuestra perspectiva positiva sobre el peso, aunque reconocemos la posibilidad de una corrección a corto plazo.

Nuevo Sol Peruano (PEN)

El nuevo sol se ha apreciado de forma significativa frente al dólar desde finales del año pasado gracias a la disminución de la inestabilidad política y al cese de las protestas. A pesar de los fundamentos macroeconómicos positivos, la posibilidad de recortes de tipos por parte del Banco Central de Reserva del Perú (BCRP) podría suponer un riesgo para la estabilidad del peso. Sin embargo, los fundamentos generales del país siguen siendo alentadores.

Tras una fuerte caída impulsada por factores temporales en el segundo y tercer trimestre de 2022, el nuevo sol peruano registró un repunte significativo frente al dólar estadounidense, en parte debido a la recuperación de los precios mundiales del cobre, principal fuente de ingresos por exportación de Perú. Sin embargo, en 2023, las tensiones políticas han creado cierta inestabilidad y las oleadas de protestas han afectado gravemente a la actividad económica y al nivel de precios. No obstante, el alivio de las tensiones políticas ha mejorado el sentimiento por el riesgo y ha contribuido a la nueva apreciación del sol. Creemos que gran parte de las ganancias de la divisa ya se produjeron a principios de este año, y no creemos que el PEN tenga mucho terreno para seguir subiendo. Esperamos que la divisa se mantenga estable cerca de los niveles actuales, aunque hemos revisado nuestras previsiones hacia una postura más alcista. Dicho esto, los acontecimientos políticos imprevistos y los recortes de los tipos de interés podrían crear cierta volatilidad a corto plazo.

Desde finales de 2022, las tensiones políticas han aumentado en Perú, lo que ha provocado una nueva escalada de protestas y un incremento de la prima de riesgo local. El expresidente Castillo, que juró el cargo en julio de 2021, ha temblar a los miembros de su gabinete, se ha visto salpicado por escándalos de corrupción (como muchos de sus predecesores), ha experimentado una fuerte caída en sus índices de aprobación y ha sido objeto de múltiples intentos de destitución. El 7 de diciembre, Castillo intentó cerrar el Congreso, tomar el poder judicial y gobernar por decreto, aunque no recibió ningún apoyo y fue detenido horas después. Como resultado, la vicepresidenta, Dina Boluarte, fue nombrada para asumir la presidencia, lo que supuso cierto alivio para los mercados. Sin embargo, creemos que es poco probable que esto suponga un remedio a largo plazo, ya que claramente se necesitan reformas políticas, mientras que el Congreso no ha sido capaz de llegar a un acuerdo sobre las elecciones anticipadas, teniendo en cuenta que debe aprobarse en dos legislaturas diferentes.

En los últimos meses, Perú ha sido testigo de protestas generalizadas, en gran parte debido al descontento con el mandato de la Presidenta Boluarte, lo que ha provocado un bajo índice de aprobación (15%) y le ha dejado en una posición vulnerable. Muchos creen que el Congreso derrocó al ex Presidente Castillo, lo que ha avivado la ira de los manifestantes. Para mantener la estabilidad y evitar que se desborden las tensiones, es probable que el gobierno de Boluarte tenga que responder a las demandas políticas de los manifestantes y ofrecer resultados tangibles. De lo contrario, podrían producirse nuevas rondas de protestas y poner en peligro la capacidad de la administración para completar su mandato presidencial, que finaliza en 2026. Sin embargo, hemos visto cómo se forjaban algunas alianzas en el Congreso, lo que ha contribuido a reducir la incertidumbre a corto plazo.

Al mismo tiempo, la actividad económica ha sido relativamente frágil durante al menos los últimos doce meses, en parte debido a las crecientes presiones sobre los precios y a la incertidumbre política actual, que ha hecho que la economía sea particularmente susceptible a las perturbaciones. Las manifestaciones de principios de año han bloqueado carreteras, atacado infraestructuras mineras e invadido aeropuertos. El impacto de las protestas en la economía fue significativo, y el crecimiento en el primer trimestre fue negativo (-0,4% interanual), aunque las medidas de estímulo podrían apoyar la recuperación en los próximos trimestres. Una de las consecuencias de los recientes disturbios fue un descenso de la inflación. La tasa de inflación general anual ha caído por debajo del 8%, desde el 8,7% alcanzado en enero.

El grupo de servicios financieros Adcap presenta API Broker, una nueva solución tecnológica que busca potenciar el acceso al mercado de capitales ya que permite que terceras empresas se conecten al mercado y puedan ofrecer a sus usuarios productos de inversión, como por ejemplo dólar MEP y remunerar saldos con FCIs, entre otros.

La iniciativa apunta a billeteras virtuales y a otras fintechs, pero también a APs (Agentes Productores), AAGIs (Agente Asesor Global de Inversiones) y ACyDIs (Agente de Colocación y Distribución Integral).

De esta manera, formando parte de Adcap API Broker, los terceros acceden al mercado de capitales y pueden ofrecer a sus usuarios productos de ahorro e inversión.

“A través de esta tecnología única que construimos in house, buscamos potenciar el uso de las billeteras virtuales, que tanto se han popularizado en Argentina y en el mundo. Desde un principio, en Adcap trabajamos con el objetivo de ampliar y democratizar el mercado de capitales. Ahora, a través de este lanzamiento, damos un paso más, al facilitar que otras empresas puedan ofrecer productos financieros, sumando nuevas funcionalidades para sus usuarios”, explicó Agustín Honig, Managing Partner de Adcap Grupo Financiero.

“Una de las ventajas de esta tecnología es que permite acelerar procesos y reducir costos de desarrollo y de implementación, para que las empresas puedan lograr una mayor eficiencia operativa, sin la necesidad de contar con grandes recursos. A través de API Broker, pueden lograr también un incremento de su base de usuarios y del volumen transaccional”, describió el ejecutivo.

Suite de productos financieros

Al día de hoy, la plataforma cuenta con más de 100.000 cuentas de inversión y diariamente se procesan miles de órdenes entre los distintos clientes. Mas de 10 empresas ya trabajan con Adcap API Broker.

API Broker cuenta con una suite de productos financieros y permite realizar aperturas de cuenta 100% online en unos minutos, remunerar saldos de clientes y operar FCI (Fondos Comunes de Inversión), entre otras ventajas. Además, permite a los terceros acceder a los productos más demandados del mercado, como dólar MEP, CEDEARs, acciones y bonos, e incluso ejecutar operaciones de carteras de inversión a medida.

Adcap Grupo Financiero nació en el año 2009 y engloba al broker Adcap Securities Argentina, a la gestora de fondos Adcap Asset Management y a la fintech de ahorro e inversiones Banza. También opera en Montevideo a través de Adcap Securities Uruguay. Con estas distintas empresas, el grupo atiende a clientes tanto individuales como corporativos e institucionales, brindando diversos servicios de asesoramiento e inversión desde una perspectiva global pero con un tratamiento personalizado.

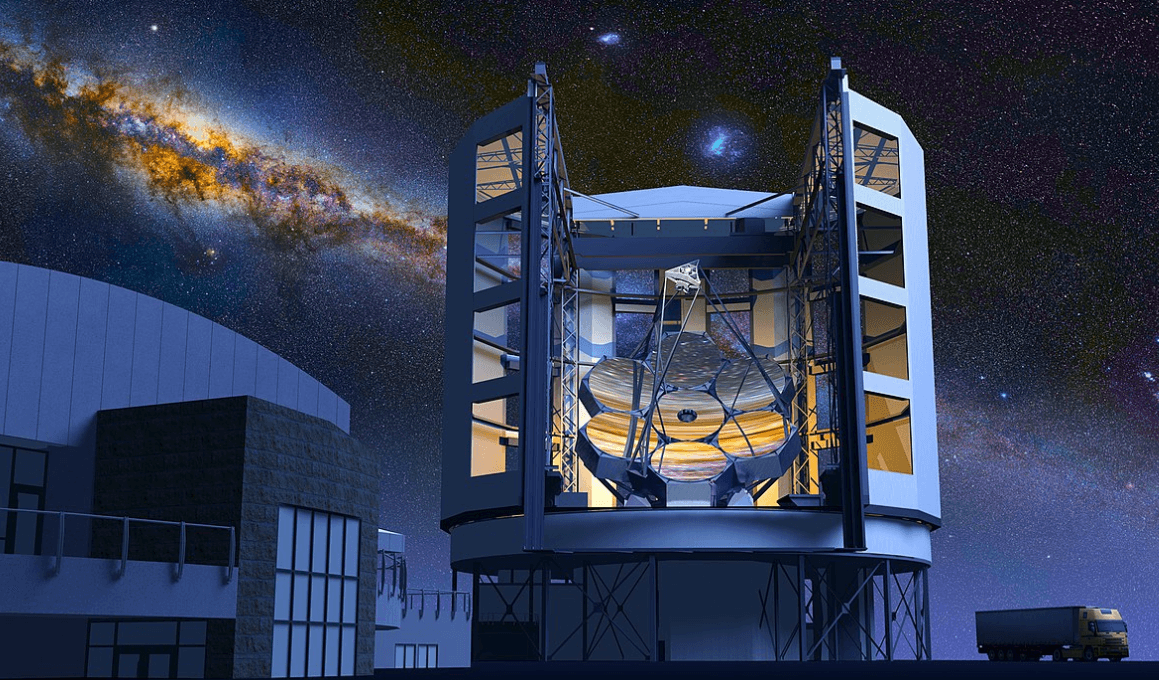

Wikimedia CommonsEl telescopio gigante de Magallanes

El Telescopio Gigante Magallanes de Chile será el telescopio más potente de la tierra. Con una calidad de imagen inigualable, hasta 200 veces más potente que los mejores telescopios actuales, lanzará nuestra mirada al Universo para encontrar planetas similares a la Tierra y buscar signos de vida, investigar los orígenes cósmicos de los elementos químicos y desvelar los misterios de la materia.

Para hablar de las oportunidades que representa para la ciencia este telescopio, el Banco Interamericano (BID) celebra el evento «El Telescopio Gigante de Magallanes» el lunes, 17 de julio a las 3:00 p. m. ET,donde representantes del GMT y astrónomos de la región discutirán el potencial del telescopio y las numerosas oportunidades que podría traer para la investigación y la innovación de América Latina y el Caribe.

“La primera mitad de año ha sido relativamente buena”, afirma Gonzalo de Cadenas-Santiago, director de análisis macroeconómico y financiero de Mapfre Economics. Mapfre Economics ha mejorado la previsión de crecimiento para España, que se eleva hasta el 2,2% en 2023 frente al 1,7% esperado en el trimestre anterior y al 1% de principios de año, animada por la moderación de los costes energéticos, la recuperación del turismo y la normalización de los cuellos de botella. En 2024, se espera un aumento del PIB del 1,9%.

El informe ‘Panorama económico y sectorial 2023: perspectivas hacia el tercer trimestre’, editado por Fundación Mapfre, añade que esa mejora se engloba en un contexto marcado también por la fortaleza de las exportaciones, el endurecimiento financiero y un consumo público beneficiándose de la entrada de fondos europeos, así como de la todavía fiscalidad expansiva.

El consumo privado ha perdido fuerza debido a la pérdida de poder adquisitivo por la inflación, aunque se ha mantenido en unos niveles razonables para las circunstancias. La excepción se da en la compra de automóviles, que se está recuperando de la falta de stock para entrega.

Desaceleración de la inflación

La inflación, por su parte, se situaría en el 3,4% este año, por debajo de las tasas del resto de países de su entorno y más moderada de lo esperado inicialmente, y en el 2,5% el año que viene. La tasa subyacente sigue siendo incómodamente alta, aunque se ha ido moderando en los últimos meses.

Para Mapfre Economics, los riesgos de corto plazo para la economía española derivan de los efectos del endurecimiento financiero y lo que estos impliquen en términos de contracción de crédito a la economía para efectos de consumo e inversión. De hecho, estos ya se estarían notando en la concesión de hipotecas, que cayeron un 18% en los cuatro primeros meses del año. El mayor coste de financiación pública también mermará el consumo público, aunque este estará compensado con las ayudas de la Unión Europea.

La Eurozona con un contexto “muy diverso” mantiene la previsión de crecimiento para este año en el 0,6% a pesar de los malos datos macroeconómicos registrados en el primer trimestre y con un menor respaldo de los países intensivos en manufacturas. Para 2024, se prevé un aumento del PIB del 1%, una mejora limitada al sector servicios. Sin embargo, las previsiones de inflación se elevan marginalmente hasta el 5% para 2023, mientras que la tasa esperada para 2024 es sustancialmente inferior, al situarse en el 1%, por debajo del nivel objetivo de los bancos centrales. Sí se esperan buenas noticias en este sentido en industria, mientras que la subyacente permanecerá con avances marginales y sujeta a riesgos relacionados con la evolución salarial.

En lo referente a mercados emergentes, la menor demanda exterior y el agotamiento del ciclo de las materias primas sugieren un cambio de ciclo. La recuperación de China es “decepcionante” y el resto de Asia Emergente mantiene el dinamismo. Por su parte, Latam está revisada al alza gracias a las mejoras de Brasil y México, aunque continúan por debajo de su potencial.

En Estados Unidos, persiste la tensión en el mercado laboral. La inflación continúa, a pesar del ciclo restrictivo del crédito, y los riesgos relacionados con el techo de la deuda se encuentran en vías de solución. Asimismo, se estima un posible resurgimiento de las tensiones bancarias y un entorno monetario restrictivo en 2024.

El colchón del ahorro

A partir del COVID, ha habido un exceso acumulado de ahorro. “Hay un buffer del ahorro que se está erosionando, pero no debemos ser triunfalistas porque la brecha que existe aún es muy elevada”, afirma Cadenas-Santiago.

Impacto en el sector asegurador

La revisión de las estimaciones de crecimiento económico plantea un panorama mixto para la actividad y la rentabilidad de las entidades aseguradoras, a medida que se empiece a notar en la economía real el endurecimiento de las condiciones financieras para hogares, negocios y empresas, que podría traducirse en crecimientos menores de las líneas más cíclicas del negocio asegurador. “La inflación continúa moderándose, pero sigue lejos de los objetivos de los bancos centrales”, añade Ricardo González, director de análisis, estudios sectoriales y regulación de MAPFRE Economics.

Los mayores niveles de tipos de interés están ayudando al desarrollo del negocio de los seguros de vida ahorro y rentas vitalicias, aunque la inversión de la pendiente de las curvas de tipos de interés que presentan muchos mercados se ha acentuado, lo que hace más compleja la gestión de los productos con garantías de tipos de interés a medio y largo plazo. Matiza González que “el negocio de los seguros de vida está dando buenas oportunidades”.

La demanda en el ramo de automóviles ha mejorado gracias a la normalización de las cadenas de suministro y cierta demanda embalsada, aunque la persistencia de la inflación sigue afectando a su rentabilidad, en tanto que los seguros de salud siguen con buenas perspectivas. Las carteras de inversiones se han beneficiado de los buenos resultados del primer semestre, especialmente en renta variable, tras el impacto negativo que tuvieron las subidas de tipos aceleradas el año pasado.

Pixabay CC0 Public Domain. Candriam anuncia la reapertura de su fondo Candriam Bonds Euro High Yield

Grupo Leste, administrador global e independiente de inversiones alternativas, anunció este miércoles su expansión en la región de América Latina con una nueva oficina en Bogotá.

Sebastian Merizalde liderará la oficina de Bogotá y «brindará a los inversionistas institucionales y acreditados en toda la región acceso a la diversa gama de estrategias de Leste en los ámbitos de capital y crédito inmobiliario e inversiones privadas en EE. UU. y Brasil», dice el comunicado de la empresa.

Además de ampliar el rápido crecimiento de Leste a nivel mundial, la nueva sede permitirá a la empresa buscar, evaluar y estructurar inversiones con los mejores socios de la región, agrega la firma.

“Bogotá fue la elección natural para nuestra próxima expansión, ya que durante mucho tiempo hemos buscado ofrecer oportunidades a un sector de inversionistas ampliamente desaprovechados en América Latina que buscan desplegar capital hacia inversiones sofisticadas y bien administradas”, comentó Stephan de Sabrit, socio director de Grupo Leste. “Asentar una base en Colombia nos ayudará a expandir nuestra presencia a nivel internacional ya que nos permitirá construir una red más cohesiva con socios de habla hispana”.

Merizalde, encargado de liderar el desarrollo de Leste en toda la región, tiene una amplia experiencia en inversiones alternativas privadas en América Latina, así como sólidas relaciones con organizaciones locales y multinacionales, y una amplia red de inversionistas globales.

“Existe una escasez en América Latina de administradores institucionales de activos alternativos que puedan cumplir con las expectativas de los inversionistas en cuanto a transparencia, gobernabilidad, riesgo y administración”, explicó Merizalde. “Estamos ampliando nuestras capacidades para ofrecer una propuesta de valor única y diferenciadora en la región, además de oportunidades de inversión que tienen como objetivo brindar mejores rendimientos que sean consistentes. La nueva oficina de Bogotá es una parte fundamental de ampliar nuestra estrategia, y estamos muy emocionados de ingresar a este mercado de rápido crecimiento”.

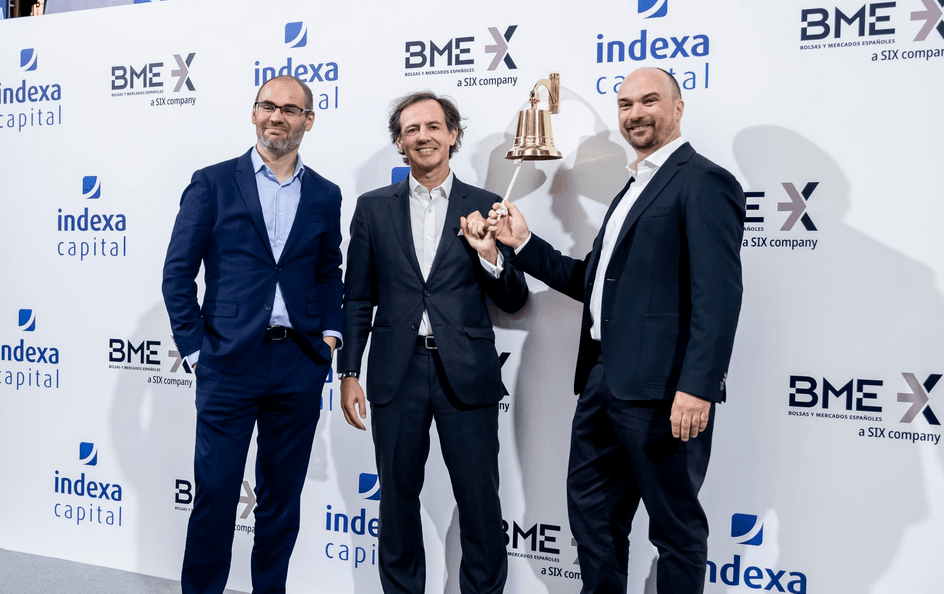

Foto cedidaDe izquierda a derecha, Unai Ansejo, cofundador y consejero delegado de la compañía; Ramón Blanco, cofundador y consejero; y François Derbaix, cofundador y presidente, durante el Toque de Campana.

BME Growth ha dado hoy la bienvenida a Indexa Capital Group. El tradicional toque de campana celebrado en la Bolsa de Madrid ha estado protagonizado por François Derbaix, cofundador y presidente; Ramón Blanco, cofundador y consejero, y Unai Ansejo, cofundador y consejero delegado de la compañía, quienes han estado acompañados por Jesús González Nieto-Márquez, director gerente de BME Growth.

La empresa, que es la sexta que se incorpora a este mercado de BME en lo que va de año, fijó un precio de referencia para el inicio de contratación de sus acciones de 10,30 euros, por lo que la valoración inicial de la compañía asciende a los 150 millones de euros.

“La llegada de una nueva empresa al mercado es siempre una buena noticia porque demuestra que compañías con distintas historias detrás, tamaños y áreas de actividad comprenden las ventajas de acceder a los mercados financieros, para diversificar así sus fuentes de financiación. Cotizar lo cambia todo, permite entrar en una nueva dimensión. Deseamos lo mejor a Indexa Capital Group en esta nueva andadura”, ha señalado Jesús González Nieto-Márquez.

La empresa ha iniciado su negociación con el código “INDXA”.

Banca March ha lanzado, a través de su gestora March Asset Management, March Renta Fija 2026 F.I., un fondo orientado a perfiles de riesgo moderado que deseen invertir a medio plazo con el objetivo de preservar capital y obtener una rentabilidad acorde con los tipos de activos en los que invierte. El fondo de inversión ofrece una rentabilidad TAE neta estimada no garantizada del 3% —TIR del 3,67%—, para las suscripciones mantenidas a vencimiento (pudiendo variar los niveles de TAE y TIR mencionados a lo largo del periodo de comercialización).

Con el reciente ciclo de subidas de tipos oficiales, los retornos ofrecidos por la renta fija ya constituyen una verdadera alternativa de inversión frente a otros activos, permitiendo obtener rentabilidades positivas para el riesgo asumido. March Renta Fija 2026 F.I. invierte el 100% de su cartera en activos de renta fija pública y/o privada, en mercados fundamentalmente de la OCDE, con hasta un 15% de exposición a países emergentes.

La comercialización del fondo se prolongará hasta el 5 de septiembre de 2023 inclusive. El vencimiento de su cartera está fijado para principios de junio de 2026. La inversión mínima es de 1.000 euros, cuenta con liquidez diaria y presenta cinco ventanas de liquidez sin comisión de reembolso.

Javier Escribano, director general de March AM, ha afirmado: “El objetivo de nuestros gestores es conseguir para nuestros clientes la mayor rentabilidad con el menor riesgo. Este es el motivo por el que desde Grupo Banca March apostamos por la renta fija, poniendo a disposición de nuestros inversores una cartera atractiva a un riesgo moderado y sin pérdida de liquidez”.

March Renta Fija 2026 F.I. está disponible en Avantio, la plataforma de inversión más completa del mercado, que digitaliza el modelo de banca privada de Banca March para adaptarse a las necesidades de las nuevas generaciones de clientes.