La industria de fondos brasileña registró la peor primera mitad de la historia en 2023, con salidas por valor de 205.000 millones de reales brasileños (-2,75% en relación con los activos bajo administración), manteniendo salidas netas en la mayoría de los meses desde mayo de 2022.

Las mayores amortizaciones son ahora en fondos de renta fija (110.000 millones de reales y -4,00%) con mayor demanda de depósitos a plazo e inversiones libres de impuestos, como cartas de crédito, que han tenido un mayor rendimiento.

La mayoría de las clases de activos también registraron salidas, como multimercados (54.000 millones de reales y -3,41 %) y acciones (38.000 millones de rales y -7,62 %), debido a las altas tasas de interés (13,75 % desde agosto de 2022) y una mayor aversión al riesgo relacionada con problemas económicos y políticos.

La gran mejora en el mercado de valores y las altas tasas de interés trajeron buenas ganancias en el primer semestre de 2023. Los fondos de renta variable fueron los más destacados, con rentabilidades de hasta el 13% y revirtiendo las pérdidas de los últimos trimestres. Sin embargo, la volatilidad permanece. La mayoría de las subclases de renta fija registraron rentabilidades superiores al 6%, mientras que los multimercados fueron inferiores, lastrados por posiciones en tipos de interés. Los fondos de divisas, a su vez, perdieron con la apreciación del real brasileño frente al dólar estadounidense.

Grupo Credicorp, holding financiero líder del Perú con operaciones en diversos países de Latinoamérica, anunció el lanzamiento de la segunda edición del programa VOCES por el Bienestar 2023. Con este, se busca reconocer las mejores ideas de jóvenes de Latinoamérica que, a través de la digitalización, promuevan que el acceso a servicios de salud, alimentación y educación de calidad, aspectos claves en una sociedad para cerrar brechas sociales.

“En el rubro de salud, la esperanza de vida en América Latina y el Caribe se redujo en 3 años entre 2019 y 2021 como efecto del COVID-19, pasando de 75,1 años a 72,1 años, según CEPAL, y vemos que los impactos de la pandemia también siguen generando grandes desafíos en ámbitos como la educación y el acceso a alimentación de calidad. Es por ello que presentamos la segunda edición de VOCES, una iniciativa que ha demostrado que la innovación de los más jóvenes es indispensable para lograr cambios estructurales. Esperamos con esto contribuir en la construcción de un continente con una mejor calidad de vida”, aseguró Gianfranco Ferrari, CEO del grupo Credicorp.

Además, Ariel Gringaus, CEO de Colegium (Chile); Monique Amado, fundadora de Cumple con Causa (Panamá); Mariana Costa, fundadora de Laboratoria (Perú); David Gereda, Development director de One Young World (Colombia); y Allison Silva, fundadora de la Fundación Emprender Futuro (Bolivia) serán las personas que calificarán junto a Ferrari las ideas finalistas.

Las 3 ideas ganadoras de VOCES por el Bienestar serán anunciadas a finales de noviembre. Los proponentes de estas obtendrán un premio económico de 15,000 dólares por idea ganadora para impulsar su desarrollo y un representante de cada grupo ganador podrá acceder a la experiencia única de asistir al One Young World Summit 2024 Montreal, el evento de jóvenes más grande del mundo de trabajo en pro de los cambios sociales.

VOCES por el Bienestar se inicia tras una primera exitosa edición con más de 950 ideas postuladas entre estos 5 países, de las que 10 fueron amplificadas y valoradas por el público, para finalmente elegir 3 ideas ganadoras financiadas y conectadas con decisores que hoy permiten que se hagan realidad.

Foto cedidaJavier Rodríguez Pellitero, secretario general de la AEB; María José Segarra Crespo, fiscal de Sala de la Fiscalía de Sala para la Protección de Personas con Discapacidad y Mayores; Alberto Ríos Blanco, director general de Conducta Financiera y Billetes de Banco de España; Cristina Freijanes Presmanes, secretaria general de la UNACC y Fernando Conlledo Lantero, secretario general de CECA.

La Fiscalía General del Estado, las asociaciones bancarias (AEB, CECA y UNACC) y el Banco de España han firmado un protocolo de colaboración para garantizar la autonomía de las personas con discapacidad en relación con los servicios y productos bancarios.

El convenio ha sido suscrito por el director general de Conducta Financiera y Billetes del Banco de España, Alberto Ríos; por la fiscal de sala de Discapacidad y Mayores, María José Segarra, y por los secretarios generales de las tres asociaciones bancarias: Javier Rodríguez, de AEB; Fernando Conlledo, de CECA, y Cristina Freijanes, en representación de UNACC.

El convenio sienta los cauces para que la práctica bancaria se adecúe al nuevo tratamiento legal a la discapacidad marcado por la legislación (Ley 8/21), que potencia que las personas con discapacidad puedan tomar sus decisiones de forma autónoma, y pretende colaborar en el impulso progresivo de las adaptaciones necesarias para que puedan operar por sí mismos en el ámbito bancario, incluyendo, entre otras, la información en lenguaje accesible.

El acuerdo también prevé la constitución de un grupo de trabajo estable, en cuyo seno se estudie la función que deben desempeñar las nuevas figuras de apoyo reconocidas por la ley de discapacidad y se analicen también las cuestiones prácticas que se deriven de su aplicación, conjugándolas con la seguridad jurídica que requiere la actividad bancaria.

La citada norma eliminó las incapacitaciones y con ellas a los tutores legales, desjudicializando la vida de las personas con discapacidad y estableciendo un sistema de provisión de apoyos, en el que adquiere especial relevancia el guardador de hecho. Esta figura constituye un tipo de apoyo informal, sin aval judicial, que viene a ser ejercido habitualmente por la familia y cuyo papel en la operativa bancaria ha sido ya canalizado en un documento consensuado, que verá la luz de forma inmediata.

El protocolo firmado contempla un funcionamiento dinámico del grupo de trabajo que abordará los problemas que la adecuación a la ley vaya desvelando en el día a día de la operativa bancaria, de manera que no solo se propongan soluciones, sino que estas se apliquen de manera ágil y eficiente en beneficio del colectivo, la defensa de cuyos derechos es uno de los cometidos de la Fiscalía.

El acto de firma ha tenido lugar en la sede del Banco de España. Esta institución, que ha firmado el acuerdo en calidad de observador, participará como tal en el grupo de trabajo, dadas sus funciones de supervisión del cumplimiento de las normas de protección del cliente de las entidades de crédito y para favorecer la inclusión en los servicios bancarios de las personas vulnerables.

Protocolo de protección patrimonial

La Fiscalía y las asociaciones bancarias han firmado también un segundo protocolo complementario, que tiene por objeto la protección de los intereses patrimoniales de las personas con discapacidad o que se encuentran en determinadas situaciones de vulnerabilidad.

Este convenio articula una fluida comunicación entre los bancos y las fiscalías territorialmente competentes para la puesta en conocimiento de aquellas situaciones que puedan poner en peligro la seguridad económica del titular, al revelar situaciones de abuso o influencia indebida en su voluntad, y que activará la investigación del Ministerio Fiscal.

Tikehau Capital, gestora global de activos alternativos, junto a Almond y Elix, anuncian la creación de una estrategia de inversión en viviendas “refurb-to-rent” de alta calidad dentro de la M-30 de Madrid para hacer frente a la necesidad de oferta de vivienda en alquiler.

La nueva estrategia de inversión llevará a cabo adquisiciones granulares de viviendas vacías en el núcleo urbano de Madrid de cara a desarrollar una cartera significativa. Las viviendas serán reformadas integralmente para ofrecer un alto nivel de calidad, diseño y sostenibilidad.

La tecnología desempeñará un papel fundamental en la implementación de esta estrategia, desde la búsqueda de viviendas hasta su posterior reposicionamiento, comercialización y gestión. Todo ello respaldado por un conocimiento exhaustivo de cada uno de los micro mercados específicos a los que se pretende abordar con la mencionada estrategia.

Almond Real Estate, especialista en el nicho residencial granular desde 2011 y con una gran experiencia tecnológica, pretende dedicar todo su “know-how” a la puesta en marcha de la estrategia. Almond contará con el apoyo de Elix, gestor de activos basado en España con más de 20 años de experiencia en el sector residencial y un sólido bagaje en la creación de vehículos de inversión inmobiliaria para inversores institucionales.

Tikehau Capital será el principal inversor en esta estrategia, la cual representa la tercera inversión de la firma en el segmento “Value-Add” en Iberia y también tercera la transacción en el mercado residencial ibérico.

Tikehau Capital tiene una amplia presencia dentro del mercado inmobiliario en Iberia, tras haber completado diferentes transacciones en diversas clases de activos, tales como residencial, oficinas y retail, a través de sus estrategias de “Value-Add”, “Core+” y “Core”, alcanzando un volumen total de inversión superior a 500 millones de euros a fecha de julio 2023.

«Estamos orgullosos de poder mejorar la accesibilidad a la vivienda en Madrid a través del lanzamiento de esta estrategia, especialmente en un contexto complejo como el actual, con inflación elevada y costes de financiación altos. Esta inversión sigue demostrando el compromiso de Tikehau Capital por continuar expandiendo su estrategia inmobiliaria a través de diversas clases de activos y estrategias de inversión en Iberia», afirma Carmen Alonso, responsable de Iberia y Reino Unido de Tikehau Capital.

«Este proyecto es un paso más hacia la consolidación del mercado granular, un nicho que queremos liderar y que se posiciona como uno de los más prometedores dentro de todo el sector inmobiliario. El sector granular va a ser, sin duda, uno de los pilares clave en la creación de una mayor oferta de vivienda en el centro de las ciudades, proporcionando viviendas de calidad con enfoque en el diseño y la eficiencia energética. Su profesionalización es crítica y necesaria para satisfacer las necesidades habitacionales de la sociedad e imprescindible para la renovación urbana. El sector granular tiene un inmenso potencial de crecimiento, como ya se está demostrando en otros mercados del mundo», afirma Alejandro Ramos, cofundador y co-Ceo de Almond Real Estate.

WA4STEAM, la asociación internacional de mujeres business angels que busca aumentar la presencia de emprendedoras en STEAM y de mujeres inversoras, convoca la primera edición de sus premios WA4STEAM Awards como parte de la celebración de su 5º aniversario. Estos galardones tienen como finalidad reconocer, visibilizar y potenciar a referentes femeninos del ecosistema del emprendimiento que se han convertido en agentes del cambio, promoviendo, así, distintos modelos de liderazgo.

La presencia de la mujer tanto en el mundo del emprendimiento como en el del capital riesgo sigue siendo muy reducida, especialmente en el área STEAM. Por este motivo y con el fin de poner en valor el esfuerzo que realizan las emprendedoras al llevar a cabo sus proyectos, WA4STEAM crea estos premios que se entregarán en el WA4STEAM FUTURES FORUM en Barcelona el 15 de noviembre.

Marta Huidobro, presidenta de WA4STEAM, ha indicado que “con estos premios pretendemos dar visibilidad a las mujeres emprendedoras en el área STEAM. Queremos sacar a la luz todo el talento emprendedor femenino para que cada día más mujeres se vean reflejadas en nuestras emprendedoras y apuesten por el emprendimiento y las profesiones STEAM”.

Así, la primera edición de los WA4STEAM Awards constará de tres categorías: “Mejor mujer emprendedora en STEAM”, que reconocerá la labor destacada de aquella mujer con experiencia profesional en ese ámbito del emprendimiento en España; y “Mejor Start Up en STEAM”, que premiará a la startup más destacada en área STEAM fundada o cofundada por una mujer y que se encuentre actualmente en fase Serie A. En ambos casos, será un jurado especializado quién seleccione a los galardonados.

Asimismo, WA4STEAM otorgarán un tercer premio, para el que no admite candidaturas, al “Mejor miembro del ecosistema”. El galardonado será elegido por las asociadas de WA4STEAM, y reconocerá la contribución de la entidad (organismo, institución, aceleradora, venture capital, etc.) que más haya apoyado los valores de WA4STEAM durante 2022.

Las emprendedoras y startups que quieran optar a uno de estos galardones podrán presentar sus candidaturas de forma online desde el 20 de julio hasta el 30 de septiembre de 2023 a través de los formularios habilitados en la web de WA4STEAM.

Quedan unos días para que los españoles elijan en las urnas a sus representantes a nivel nacional, y esto es algo que no pasa desapercibido a los mercados. Salvo en casos muy excepcionales, los periodos de elecciones suelen afectar negativamente al Ibex 35, que tiende a resentirse tanto antes como después de una jornada electoral. La incertidumbre ante los posibles nuevos gobiernos provoca dudas en los inversores, que en muchos casos se transforman en salidas del mercado para protegerse. Las compañías pasan por momentos de incertidumbre fiscal y de negocio con los cambios de gobierno. Y los inversores internacionales esperan a momentos de más tranquilidad antes de invertir en empresas españolas.

La fintech de asesoramiento financiero independiente Micappital ha analizado el comportamiento del índice de referencia de la bolsa española en los días previos y posteriores a las citas en las urnas de los últimos diez años en nuestro país, y esto es lo que ha encontrado. En nueve de cada 10 ocasiones, el lunes posterior el Ibex 35 ha reaccionado con caídas que llegaron al 5,22% tras las elecciones generales de marzo de 1996, en las que resultó ganador el Partido Popular, o al 4,15% tras las generales de marzo de 2004, en las que el Partido Socialista se alzó como triunfador.

“Este análisis nos lleva a afirmar que quien gane las elecciones no parece influir en el comportamiento del Ibex 35, sino que es la incertidumbre derivada de los propios comicios la que se impone por encima de otros factores y marca el rumbo de los mercados. Lo que sí nos muestran los datos es que, por encima del partido político que gobierne, las inversiones se ven afectadas principalmente por las políticas a medio y largo plazo que éste pueda adoptar, y ahí el miedo es libre y condiciona el comportamiento de los inversores”, sostiene Miguel Camiña, CEO de Micappital.

Habrá que esperar al lunes 24 para comprobar si se mantiene la tendencia bajista de la bolsa española tras las elecciones más veraniegas de la historia de España.

El European Financial Reporting Advisory Group (EFRAG) –grupo asesor de la Comisión Europea en información corporativa de la UE– ha incorporado al representante del Consejo General de Economistas de España, Jorge Capeáns, como miembro del recién creado Panel Asesor de Conectividad del EFRAG, que ha celebrado ya su primera reunión de trabajo.

Con este nombramiento, el Consejo General de Economistas de España suma ya cuatro representantes en los organismos internacionales protagonistas en el proceso de regulación de la información corporativa, tanto financiera como de sostenibilidad –IFRS y EFRAG, respectivamente-. En EFRAG: Jorge Capeáns, en el Panel Asesor de Conectividad; Salvador Marín, en el Consejo de Información sobre Sostenibilidad; y Esther Ortiz, en los dos grupos de trabajo que han asesorado sobre las normas europeas de información no-financiera, en primer lugar, y, posteriormente, sobre las normas europeas de información corporativa de sostenibilidad; en IFRS: José María Hinojal, en el Grupo de Trabajo sobre implementación de las NIIF en las pymes.

Consciente de la importancia de la revelación de Información sobre sostenibilidad por parte de las empresas, la Unión Europea está dando pasos agigantados a este respecto, por ejemplo, a través de la reciente aprobación de la Directiva 2022/2464/UE. Esta Directiva, además de establecer la obligación para empresas de determinada dimensión y pymes cotizadas de publicar información sobre cuestiones medioambientales, sociales, de derechos humanos y de gobernanza, incluye el mandato para que el EFRAG elabore unas normas europeas de elaboración de información sobre sostenibilidad, las cuales se prevé que sean aprobadas antes de final de año.

En España, la transposición de esta directiva se encuentra en fase de anteproyecto y se espera que entre en vigor para los ejercicios iniciados a partir del 1 de enero de 2024. Así pues, siendo la publicación de estos informes un hecho, el siguiente paso natural viene por lograr una mayor integración de esta nueva información en las cuentas anuales de las compañías, siendo este el objetivo principal de este nuevo grupo de trabajo.

El presidente del Consejo General de Economistas de España, Valentín Pich, ha expresado su satisfacción por este nombramiento: “La opinión de los economistas contables y auditores españoles, encargados de elaborar y revisar los informes de sostenibilidad, estará representada en este grupo de trabajo al que se le ha asignado un cometido fundamental, como es la integración de estos dos tipos informes, el financiero y el de sostenibilidad”.

Según Pich, “la publicación de esta nueva información, así como cualquier nueva obligación de reporting para las empresas, requiere de una reflexión previa sobre la posible conexión con las cuentas anuales que ya vienen publicando las compañías, en aras de que no haya una merma significativa en su comprensión por parte de los usuarios y de los stakeholders”. “No me cabe duda –ha señalado el presidente de los economistas– de que, en la persona de Jorge Capeáns, dada su trayectoria profesional y su papel en nuestra corporación, concurren todas las características necesarias para este puesto”.

Groupama AM ha creado la Fundación Groupama Asset Management, con la que la firma pretende dar respuesta al cada vez más extendido interés de los ciudadanos por contar con un enfoque responsable de las finanzas. Asimismo, este nuevo proyecto demuestra la voluntad de la firma de contribuir a la sociedad civil y un compromiso duradero al servicio de las causas de interés general.

Actor responsable en el mundo de las finanzas, Groupama Asset Management, es un actor reconocido en gestión financiera sostenible en Europa. Groupama AM ha querido llevar más allá este posicionamiento específico, para que su compromiso y su búsqueda de impacto aplicado a su profesión de gestor de carteras, se materialice en el marco de sus acciones filantrópicas.

Al amparo de la Fondation de France, el objetivo de la Fundación Groupama Asset Management es apoyar acciones destinadas a facilitar la inclusión de las personas debilitadas por las transiciones demográficas, digitales y medioambientales. Gracias al apoyo de la Fundación Groupama AM, en particular a través de su apoyo financiero, las asociaciones que llevan a cabo proyectos centrados en temáticas sociales y medioambientales podrán establecer programas dirigidos en particular a los campos de la educación, la inclusión y el medioambiente.

Presidida por Mirela Agache Durand, directora general de Groupama Asset Management, la gobernanza de la fundación está a cargo de un comité ejecutivo formado por dos departamentos: un departamento de cuatro directores internos del Grupo Groupama, formado por Agache, Delphine Letendart, directora de Seguros, Groupama Assurances Mutuelles, Emmanuelle Nave, directora de Transversalidad, Groupama Loire Bretagne y Stéphane Le Goff, responsable de Gestión de Activos Forestales, Groupama Immobilier.

También contará con un departamento de directores externos compuesto por dos personalidades cualificadas: Bénédicte Guery, ingeniera medioambiental y Vanessa de Lauzainghein, directora de Patrocinio de la Fondation des Apprentis d’Auteuil.

La misión de este comité ejecutivo es determinar las orientaciones estratégicas de la fundación, para finalmente seleccionar las acciones filantrópicas a implementar y velar por su correcta implementación.

Nacida con la voluntad de ser un verdadero proyecto empresarial participativo, la fundación contará con la movilización, la generosidad y el saber hacer de los empleados de Groupama AM. La fundación se apoyará en empleados que estén dispuestos y deseosos de unirse a un grupo de trabajo. Tendrán como misión identificar, preseleccionar y someter a la comisión ejecutiva proyectos que respondan a los tres campos de actuación: educación, integración y medioambiente.

Agache declaró que en Groupama Asset Management «creemos que las finanzas pueden ayudar a cambiar el mundo y construir el mundo del mañana», al tiempo que reconoció estar «encantada» con la creación de la Fundación Groupama Asset Management. En este punto, recordó que «en línea con nuestro posicionamiento histórico como actor responsable en finanzas sostenibles, nos permitirá intensificar nuestros compromisos y nuestro apoyo a proyectos de interés general en beneficio de sectores debilitados por las transiciones demográficas, digitales y medioambientales.

Por otra parte, Agache reconoció estar «particularmente orgullosa de que la fundación permita que nuestros generosos empleados se movilicen, apoyen y actúen a favor de acciones que están cerca de sus corazones, para que juntos podamos aumentar nuestro impacto positivo en la sociedad».

Con el fin de marcar el inicio de su funcionamiento efectivo, la fundación anunciará su apoyo a dos o tres asociaciones al final del proceso de revisión de una decena de proyectos iniciado a principios de junio.

Foto cedidaDelfín Rueda, Managing Director en el departamento financiero

Squircle Capital, empresa paneuropea de capital privado que transforma activos premium, ha anunciado la incorporación de Delfín Rueda como Managing Director en el departamento financiero.

Con más de 20 años de experiencia en instituciones financieras, Delfín aporta una amplia y polifacética experiencia en diversos sectores e industrias, incluidos consultoría, servicios financieros, seguros, capital privado y capital de riesgo. Su experiencia más reciente ha sido como director financiero y vicepresidente del consejo ejecutivo del proveedor de servicios financieros NN Group.

Con un MBA por la Wharton School of Business de Pennsylvania, Delfín ha asesorado a clientes corporativos e instituciones financieras durante su paso por JP Morgan, UBS, Salomon Brothers y Andersen Consulting. También ha trabajado para ING Seguros y Atradius. Delfín se une al equipo en expansión de Squircle Capital, que actualmente forman 32 profesionales repartidos entre Luxemburgo, Milán y Barcelona.

Como managing director, Delfín desempeñará un papel fundamental en la dirección del departamento financiero de Squircle Capital y la supervisión de los equipos actuales de Finanzas y Administración de Fondos. Su objetivo principal será implantar prácticas de gobierno, reporting, monitorización y administración de primer nivel, a medida que la empresa siga creciendo y expandiendo su plataforma. Delfín también pasará a ser miembro del Consejo de Inversiones y se unirá al Comité Ejecutivo de Squircle Capital.

Squircle Capital gestiona activos por un valor de casi 1.000 millones de euros, entre los que se incluye MB92, la empresa líder mundial en la reparación y mantenimiento de yates de gran eslora. Fundada en 2012 por José Caireta, Squircle Capital invierte en activos inmobiliarios y de capital privado de alto nivel, con la firme creencia de que las empresas de capital privado deberían dejar un legado positivo más allá de ofrecer rendimientos financieros para sus inversores.

Delfín completa el comité ejecutivo de Squircle Capital, uniéndose a José Caireta, fundador y socio director; John Nery, managing director y responsable de inversiones; Nathalie Burdet, managing director de Comunicación; Ezechiel Havrenne, managing director de Legal y Gonzalo Álvarez, managing director de Desarrollo Inmobiliario.

Caireta afirmó que «nos complace dar la bienvenida a bordo a Delfín Rueda para seguir fortaleciendo nuestro equipo de liderazgo. Su sólida experiencia financiera y su profundo conocimiento de la industria enriquecerán nuestras capacidades y mejorará nuestra habilidad para ofrecer resultados excepcionales para nuestros inversores. Estamos seguros de que su liderazgo contribuirá a seguir con nuestro crecimiento y éxito».

Rueda declaró que está «encantado de unirme a una empresa con una sólida reputación de excelencia, dirección firme y demostrada trayectoria. Estoy deseando contribuir al continuo éxito de Squircle Capital mientras la empresa refuerza su posición como líder en el panorama del capital privado en Europa».

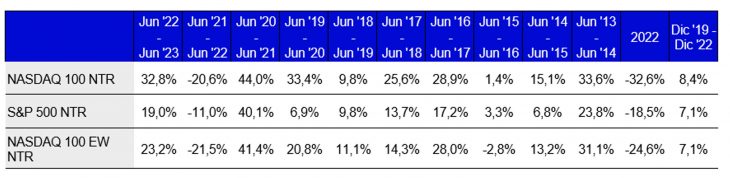

Invesco amplía su gama de ETFs que replican índices Nasdaq, con el lanzamiento del Invesco Nasdaq-100 Equal Weight UCITS ETF. Esta última adición a la gama ofrece a los inversores una perspectiva al índice Nasdaq diferente, al replicar un índice que asigna una ponderación idéntica a todos los componentes. Por lo tanto, este ETF ofrece una exposición equilibrada a las 100 acciones que componen el índice, en lugar de aplicar la metodología de ponderación por capitalización bursátil tradicional en la que el peso de las acciones depende de su tamaño. Este fondo está disponible en libras en la Bolsa de Londres ; en euros en Xetra y en francos suizos en SIX Swiss Exchange.

El índice estándar Nasdaq 100 es una referencia icónica para los mercados de renta variable estadounidenses y uno de los índices de referencia con mejores rentabilidades del mundo, con un avance del 460% en el periodo de 10 años concluido al cierre de junio de 2023. Estas rentabilidades se han visto impulsadas por el extraordinario crecimiento de acciones de megacapitalización como Apple, Microsoft, Alphabet y Amazon, que tienen un enorme peso en los índices ponderados por capitalización bursátil. Si bien esta metodología de ponderación funciona bien en determinados entornos de mercado, es posible que algunos inversores prefieran evitar una fuerte concentración de la ponderación en un número de empresas reducido.

Para los inversores que desean obtener exposición al potencial de crecimiento a largo plazo que ofrecen las empresas incluidas en el Nasdaq, pero con una exposición más diversificada, el índice Nasdaq-100 Equal Weighted ofrece una alternativa interesante a su homólogo estándar. El ETF lanzado por Invesco es el único producto disponible en Europa que replica este índice de ponderación equitativa y ofrece una exposición más equilibrada a una mayor variedad de empresas, algunas de las cuales podrían convertirse en las «megacaps» del futuro.

Según señala Laure Peyranne, Head of ETFs Iberia, LatAm & US Offshore en Invesco, la innovación «siempre ha sido la esencia del Nasdaq y en Invesco ETF, nuestro compromiso con la innovación explica nuestro partnership con Nasdaq desde casi 25 años. Cabe señalar la evolución del índice Nasdaq-100 en los últimos años, especialmente en sus principales posiciones. Empresas tan conocidas como Dell y Starbucks han sido sustituidas por otras como Apple, Tesla e incluso PepsiCo, no porque hayan perdido el favor de los inversores, sino simplemente porque otras empresas innovadoras han tenido un comportamiento mejor».

Nasdaq-100 Equal Weighted Index tiene los mismos componentes que su índice matriz, el Nasdaq 100, pero asigna una ponderación idéntica a los emisores en cada fecha de reequilibrio trimestral, en lugar de ponderarlos por capitalización bursátil. El ETF de Invesco pretende mantener en cartera todos los valores del índice, con sus respectivas ponderaciones, y reequilibrar sus posiciones en las mismas fechas que este. Las exposiciones sectoriales difieren de las del índice matriz debido a la metodología de ponderación. El sector de tecnología de la información representa algo más de la mitad del índice matriz, pero sólo el 35% de su homólogo de ponderación equitativa. La diferencia más significativa la encontramos a nivel de los títulos individuales, donde las 10 principales posiciones representan el 60% del índice matriz, pero solo el 10% de su homólogo en cada fecha de reequilibrio, según datos de Bloomberg a 30 de junio de 2023.

Tal y como afirma Chris Mellor, Head of EMEA Equity ETF Product Management en Invesco, «hubo un tiempo en el que el Nasdaq se consideraba principalmente un índice tecnológico y no cabe duda de que gran parte de su éxito ha estado impulsado por los gigantes de la tecnología. Sin embargo, también se compone de empresas de otros sectores, incluidas aquellas consideradas tradicionalmente más defensivas. La innovación es el hilo conductor que une a todas estas empresas cotizadas en el Nasdaq, sea por la industria en la que opera la empresa o por el dinamismo de su equipo de gobierno. Este ETF de ponderación equitativa distribuye su exposición de forma homogénea entre todas estas oportunidades».

Detalles del ETF

Rentabilidad discreta

La rentabilidad histórica (real o simulada) no es indicativa de los resultados futuros.