Los temas ambientales, sociales y de gobernanza (ESG) están a la vanguardia de las consideraciones de los inversores cuando miran sus carteras, según el 98% de los administradores de patrimonio, administradores de cartera, asesores financieros y planificadores financieros que han visto leve (73% de los encuestados) o aumentos dramáticos (25%) en los clientes que analizan sus credenciales de inversión en sostenibilidad.

Esto es según una nueva investigación global de Ortec Finance, el proveedor de soluciones de gestión de riesgos y retornos para inversores profesionales.

El estudio global entre administradores de patrimonio y asesores financieros en EE.UU., el Reino Unido, Alemania, Suiza, Australia y Canadá, cuyas organizaciones administran colectivamente alrededor de 750.000 millones en activos para clientes, reveló que la atención a los factores ESG se intensificará durante los próximos 24 meses con el 80% de los encuestados esperando ligeros aumentos en el enfoque del cliente; 15% pronostica aumentos dramáticos; mientras que el 5% dice que el enfoque seguirá siendo el mismo.

Al observar específicamente el cambio climático, más de un tercio (36 %) de los administradores de patrimonio y asesores financieros dicen que han visto un aumento dramático en el enfoque en el cliente, mientras que el 62 % ha visto un ligero aumento. Solo el 2% no ha visto ningún cambio.

La investigación también revela que el 96 % de los gestores y asesores patrimoniales dicen que los inversores evitan las empresas que tienen un impacto nocivo en el medio ambiente o que contribuyen al cambio climático.

Si bien los encuestados muestran altos niveles de confianza en los sistemas y herramientas existentes que utilizan para revisar los riesgos climáticos y de ESG de los fondos y acciones que componen las carteras de sus clientes, casi todos (95 %) están de acuerdo en que la industria de gestión de patrimonios/gestión de carteras necesita invertir fuertemente en nueva tecnología para ayudar a mejorar su comprensión de esos riesgos.

Snowden Lane ha nombrado a Paula A. Alvis office manager de la oficina de Coral Gables, según un comunicado interno al que accedió Funds Society.

La oficina trabaja mayoritariamente con clientes latinoamericanos y europeos.

Desde hace un tiempo la advisor trabajaba como adjunta a la dirección del Sur de Florida para el desarrollo de negocios tanto internacionales como domésticos.

Alvis está en la red de asesores independientes desde 2021. Previamente, trabajó en Wells Fargo durante nueve años entre 2010 y 2019.

Comenzó su carrera en Citizens Bank como banquera retail.

Tiene un Master en Relaciones Internacionales por la Florida International University.

Con el objetivo de aprovechar las restricciones del financiamiento para los gestores inmobiliarios en EE.UU., Credicorp Capital Asset Management y la gestora especializada en activos inmobiliarios Independencia se prepara para cerrar el libro de suscripciones de su nuevo fondo de deuda privada.

La estrategia, llamada Deuda US 1, invertirá en créditos de corto plazo a los actores del rubro, los que serán respaldados por activos inmobiliarios de todos los sectores, según detalla a Funds Society la asociada senior de Inversiones Inmobiliarias de Credicorp Capital, María Verónica Allende.

El vehículo aspira a un tamaño entre 15 millones y 20 millones de dólares. Está siendo distribuido en Chile –donde lo están ofreciendo particularmente a inversionistas de banca privada–, Perú y Colombia, con un ticket mínimo de 50.000 dólares.

Actualmente, están en proceso de roadshow con el fondo, pero Allende destaca que esperan tener las órdenes cerradas a mediados de agosto de este año.

Este lanzamiento se enmarca en un contexto de alto interés en las inversiones alternativas. Desde Credicorp, la ejecutiva señala que estaban sondeando oportunidades de inversión directa en el extranjero “desde hace tiempo” y que este fondo marca su entrada al mercado estadounidense, diversifica su oferta de alternativos y refuerza el pilar de deuda privada.

La estrategia

La tesis de inversión del fondo Deuda US 1 es aprovechar la coyuntura actual de las condiciones de financiamiento, que ha restringido el acceso a la banca a los gestores inmobiliarios estadounidenses. Esto, comenta Allende, abre un espacio para que nuevos actores entren al negocio de la deuda privada.

“Las restricciones en colocaciones bancarias generan espacio para financiamientos privados incluso a mayores tasas que las bancarias, permitiendo obtener retornos más altos”, explica la ejecutiva.

Antes, los bancos financiaban los proyectos inmobiliarios hasta un 75% del valor del activo. El resto quedaba en manos de los socios. Hoy, en cambio, los préstamos cubren entre un 50% y un 60% de ese valor y además tienen restricciones de capital. Por lo tanto, explica Allende, “la deuda subordinada llena el espacio necesario para poder desarrollar un proyecto”.

Los créditos serán analizados y aprobados por los comités de inversiones de Credicorp Capital e Independencia, que tienen más de 15 años de experiencia en el mercado inmobiliario estadounidense, agrega.

En el pasado mes de junio ingresaron a México 5.572 millones de dólares por concepto de remesas familiares, que equivale a un alza de 8,3% respecto del mismo mes del año previo. Este monto es el segundo más elevado recibido en un solo mes, solo superado por el pasado mes de mayo, cuando por el efecto del “Día de las madres” llegaron 5.693 millones de dólares.

Con este dato, las remesas acumulan una racha de 38 meses consecutivos con crecimiento, iniciada desde mayo de 2020, en la cual promedian una tasa de incremento anual de 16,9%.

En el mes de junio de 2023 se registraron 13,7 millones de operaciones para el envío de remesas a México, 8,5% más que en el mismo mes de 2022, con 12,6 millones de transacciones.

Por su parte, la remesa promedio se ubicó en 406 durante junio, solo un dólar inferior a lo registrado en junio del año previo. Durante el primer semestre de 2023, las remesas acumularon un flujo de 30.238 millones de dólares, cantidad 9,9% mayor a lo reportado en el primer semestre de 2022, cuando contabilizaron 27.516 millones de dólares.

La apreciación del peso frente al dólarestadounidense y la inflación en México han mermado estos importantes aumentos de las remesas en dólares a los hogares mexicanos. Durante el mes de junio, el tipo de cambio pesos por dólar estadounidense promedió 17,29 pesos, 13,4% menor al mismo mes del año anterior; mientras que en ese mismo periodo la inflación anualizada en México fue de 5,1%.

En junio de 2023, los hogares mexicanos recibieron 96.300 millones de pesos por concepto de remesas. En términos reales, este monto es mayor a lo percibido durante enero y febrero de 2023; pero es 15,1% inferior al monto máximo de poder adquisitivo que lograron alcanzar en julio de 2022.

Guanajuato supera a Michoacán en la recepción de remesas y es posible que desplace del primer lugar a Jalisco, de mantenerse la dinámica actual

Jalisco se mantiene en primer lugar como el estado que más recibió remesas en el país con 2.648 millones de dólares durante los primeros seis meses del año. Es seguido por Guanajuato, en segundo lugar, con 2.613 millones de dólares durante este mismo periodo, y en tercer lugar se ubica Michoacán con 2.601 millones de dólares. Cada uno de estos tres estados cerrarán 2023 con flujos anuales de remesas superiores a 5,000 millones de dólares.

Destaca la dinámica observada en el estado de Guanajuato, lo que le ha permitido desplazar a Michoacán al tercer puesto, y de mantenerse su ritmo de crecimiento observado (+9.4% anual) podría convertirse a finales de año en la entidad que más reciba remesas a nivel nacional.

Es notable el fuerte crecimiento de las remesas a Chiapas registrado en los últimos años, que lo ha posicionado como el cuarto estado que más recibe estos recursos. En el primer semestre de 2023 llegaron a Chiapas 2.056 millones de dólares, que equivale a un aumento de más de 50% respecto del mismo periodo de 2022. En lo que va de 2023, es el estado con el mayor incremento en sus flujos de remesas.

Otras entidades federativas que también han registrado importantes aumentos en sus flujos de remesas familiares, aunque en menor intensidad, fueron Baja California Sur (+34,6%), Puebla (19,1%), Estado de México (+18,1%) y Aguascalientes (16,1%). Durante el primer semestre de 2023 solo dos entidades registraron decrementos en sus ingresos por remesas: Sinaloa (-5,1%) y Tabasco (-3,3%).

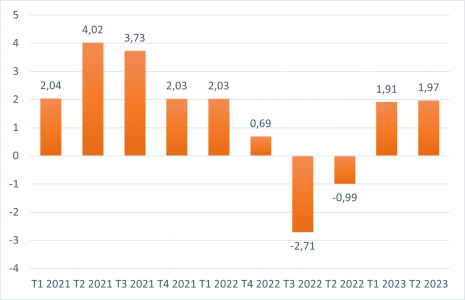

El Índice de Confianza del inversor elaborado por JP Morgan Asset Management refleja que la confianza de los inversores españoles sigue intacta, dado el buen momento de mercado de la actualidad.

Los inversores españoles valoran el escenario del mercado actual óptimamente, lo que permite que en el segundo trimestre de año los inversores optimistas vuelvan a superar a los pesimistas, de tal manera, que el Índice de Confianza se mantiene en 1,97 puntos.

El 41,4% de inversores y ahorradores consideran que estamos ante una situación positiva para la evolución de los mercados en lo que queda de año, porcentaje que se mantiene estable. Sin embargo, el último trimestre refleja un descenso de 2 puntos porcentuales en los inversores que piensan que la situación empeorará.

Para justificar esta situación de optimismo, los inversores consideran la situación económica de manera positiva (25%), y se encuentran menos preocupados por los efectos del conflicto bélico en Ucrania (9,8%).

Por su parte, los más pesimistas, muestran una visión más crítica de la economía (un 40% cree que es mala), sostienen una mayor preocupación por el impacto de la guerra en Europa (23,8%), mientras que un 12,7% menciona la inflación como problema.

Evolución del Índice de Confianza

Deterioro de la opinión respecto al mercado americano

En relación a los mercados favoritos de los inversores españoles, es notable la drástica disminución de la confianza en el buen desempeño de las bolsas estadounidenses, que ha caído 10 puntos, acumulando así un descenso cercano al 16% en los últimos tres trimestres.

Hace casi un año, la guerra en Ucrania llevó a que las bolsas norteamericanas fueran el mercado predilecto para invertir entre un tercio (32,3%) de los inversores españoles. Sin embargo, en la actualidad, esa cifra ha disminuido significativamente y solo el 16,7% de los inversores y ahorradores consultados por JP Morgan AM lo consideran atractivo como destino de sus inversiones. Esto representa una reducción de casi la mitad en el interés por este mercado.

Asimismo, este trimestre destaca también por la acusada recuperación de las bolsas asiáticas en las preferencias de los inversores, que experimentan una subida del 100%, hasta ser la opción que mayor confianza ofrece al 17,8% de los encuestados, un nivel no visto desde hace justo un año y que coincide en el tiempo con la reciente reapertura de China.

Los niveles de la bolsa española y las europeas continúan estables este trimestre: el 29% confía en los mercados europeos (frente al 31,7% de hace tres meses), y el 29% en la bolsa española, 2,5 puntos más.

La intención de compra de renta fija se mantiene

Con respecto a la intención de compra de productos financieros, la encuesta revela que el interés de los encuestados en este apartado es similar a la mostrada en el estudio anterior: los inversores españoles continúan interesados en la compra de productos de renta fija. Así lo sostiene un 12% de los encuestados, frente a la intención media de compra del 4,5% que había venido imperando en los últimos tres años, cuando las rentabilidades de este tipo de productos los hacía poco atractivos.

El interés por la contratación de depósitos o cuentas ahorro remuneradas continúa siendo mayoritario, y supera, por primera vez en tres años, la barrera del 40%, de tal manera, que se erige como el producto financiero preferido por el 41,5% de los inversores españoles. Incluso, a pesar de que los bancos españoles no apuestan todavía por estrategias significativas de remuneración del pasivo.

De nuevo, los fondos de inversión vuelven a ser el segundo producto de inversión que despierta más interés, puesto que un 16% de los encuestados declara tener la intención de invertir en ellos, cifra que aumenta hasta el 23% entre los inversores más optimistas. Esta tendencia ascendente también puede observarse en los ETFs, que alcanzan en este trimestre una intención de compra del 3,3%, la mayor de toda la serie histórica.

La encuesta muestra que la disposición a contratar o aportar a planes de pensiones ha disminuido significativamente (15,3%), y se sitúa siete puntos por debajo de los niveles máximos alcanzados en el último trimestre de 2018.

BlackRockInc. ha anunciado el cierre definitivo de la compra de Kreos Capital, un proveedor líder de financiación de deuda de riesgo y crecimiento para empresas en las industrias de la tecnología y la atención médica. El anuncio de la operación se realizó el pasado 8 de junio.

La adquisición de Kreos contribuye a la posición de liderazgo de BlackRock como gestora de activos crediticios global y supone un avance en las ambiciones de la firma «de brindar a los clientes una amplia gama de productos y soluciones de inversión en el mercado privado», según recoge el comunicado de la firma.

El equipo de 45 personas de Kreos Capital con sede en Londres se integrará en la plataforma de deuda privada europea de BlackRock a partir del 7 de agosto y los directivos actuales de Kreos seguirán siendo responsables de ejecutar las estrategias de inversión existentes.

Desde su creación en 1998, Kreos Capital ha invertido más de 5.200 millones de euros en más de 750 operaciones en 19 países. Además, ha canalizado financiación a más de 550 empresas paneuropeas e israelíes de alto crecimiento en los sectores tecnológico y sanitario. En tecnología, la empresa ha invertido en tecnología financiera, software empresarial, ciberseguridad, semiconductores, marketing digital, inteligencia artificial y otros subsectores. En el sector sanitario, ha respaldado a empresas en áreas como el desarrollo de fármacos y tratamientos, productos y dispositivos médicos y tecnología sanitaria.

Moelis & Company actuó como asesor financiero exclusivo de la operación y Goodwin Procter London brindó asesoría legal a Kreos Capital. Skadden, Arps, Slate, Meagher & Flom brindaron asesoramiento legal a BlackRock.

El impacto financiero de la transacción no será significativo para BlackRock.

Los ETFs temáticos vivieron un primer semestre de salidas de flujos de inversión, pero la huida de inversores no fue homogénea. De hecho, hubo un auténtico ganador: la robótica. Los nuevos activos netos (NNA) de los ETFs temáticos terminaron el primer semestre del año en terreno negativo, con un saldo negativo de 715 millones de dólares, según las cifras de Rize ETF, proveedor de ETFs temáticos.

Sin embargo, «si se excluyen los flujos relacionados con el tema de la Igualdad de Género, que registró reembolsos por 928 millones de dólares, los nuevos activos netos de los fondos temáticos equivaldrías a 212 millones de dólares. «Según nuestro análisis, la totalidad del flujo de salida relacionado con la Igualdad de Género correspondió a un gestor de activos que negociaba su propio ETF. Por lo tanto, lo hemos excluido como valor atípico a efectos del análisis», señalan desde la firma.

Cuatro temáticas acapararon las entradas de flujos de inversión hacia los ETFs temáticos en el primer trimestre: el 79% de los 1.600 millones de dólares de suscripciones correspondieron a Robótica, Automatización e Inteligencia Artificial (744 millones de dólares), Economía Circular (192 millones de dólares), Bienes de Lujo (188 millones de dólares) y Nuevas Energías (132 millones de dólares).

Los ETF de robótica, automatización e inteligencia artificial experimentaron -y siguen experimentando- un gran interés a raíz de la oleada de inteligencia artificial, de tal manera que «los inversores se han mostrado ansiosos por aprovechar este tema de rápida penetración», recoge el estudio.

La tendencia de los inversores que buscan capitalizar los vientos de cola derivados de la legislación y la regulación medioambientales ha experimentado una importante acogida en 2023. En la firma han observado esta tendencia «en el apoyo inquebrantable a temas como la Economía Circular (192 millones de dólares), las Nuevas Energías (131 millones), los Vehículos Eléctricos y las Baterías (63 millones), el Clima y el Medio Ambiente (39 millones), la Economía del Hidrógeno (34 millones) y la Energía Solar (12 millones).

Aunque la temática de los bienes de lujo atrajo importantes flujos de entrada en el primer trimestre, «no hemos asistido a una continuación de esta tendencia desde marzo, puesto que en el primer semestre, las entradas totales en el sector de los bienes de lujo ascendieron a 188 millones de dólares».

En general, los ETFs de Energía Limpia no han logrado mantener el impresionante rendimiento de años anteriores. Como resultado, los inversores dedicados a la transición verde «están dejando cada vez más de lado la Energía Limpia y dirigiendo sus asignaciones hacia ETFs más amplios de Clima y Medio Ambiente. Este cambio pretende reducir el riesgo idiosincrático y se pone de manifiesto en las entradas observadas en el mercado», señala el estudio.

El informe destacar que el tema de la Agroindustria atrajo 780 millones de dólares en 2022, mientras que en lo que va de año ha experimentado salidas de 205 millones de dólares, lo que sugiere que «la inversión fue una operación táctica, motivada por la inflación de los precios de los alimentos derivada de la guerra entre Ucrania y Rusia».

También se observa que varios temas de «alta duración» han experimentado salidas en la primera mitad del año, como por ejemplo Digitalización (-94 millones), Internet y comercio electrónico en China (-72 millones), Ciudades inteligentes (-57 millones) y Computación en la nube (-43 millones).

Los mercados seguirán ofreciendo oportunidades de inversión a los gestores en la segunda mitad del año. Entre ellas, estaría la renta fija y el crédito de países emergentes en divisa local. Las razones para confiar en este activo son múltiples, aunque se resumen en un contexto favorable de menor inflación, debilidad del dólar y fin de las alzas de los tipos de interés.

Mali Chivakul, economista de mercados emergentes en J. Safra Sarasin Sustainable AM, afirma que, en general, “más allá de la caída de la inflación y los posibles recortes de tipos en algunos mercados emergentes, el final del ciclo de subidas de tipos de la Reserva Federal en la segunda mitad del año debería proporcionar un entorno favorable para los bonos en moneda local de los mercados emergentes” y menciona que, debido a que la exposición de los no residentes a los bonos en moneda local sigue siendo bastante limitada, “hay margen para seguir aumentando la exposición de las carteras” a estos activos.

El experto reconoce que, “excluyendo China”, los activos de los mercados emergentes se encuentran en un momento óptimo: el crecimiento ha sido más resistente de lo previsto en muchos países y la inflación está bajando, lo que favorece a los bonos en divisa local. Primero, por la parte económica, ya que, aunque la actividad se ha ralentizado en todos los emergentes en comparación con 2022, “muchos de ellos se han mostrado más resistentes de lo previsto”. Chivakul resalta a Latinoamérica, donde el consenso de crecimiento ha mejorado en todos los principales mercados emergentes, excepto en Perú, y, aunque reconoce que que China lastra las perspectivas de crecimiento en Asia debido a la debilidad del mercado inmobiliario, el experto espera “un modesto paquete de medidas de apoyo en el segundo semestre para garantizar que la tasa de crecimiento de todo el año se sitúe en torno al 5%”.

A pesar de la resistencia del crecimiento, la desinflación se ha acelerado por los efectos de base de los precios de los alimentos y la energía. Un efecto que Chivakul prevé que se desvanezca en el segundo semestre, aunque en algunos casos, como Brasil, India o Indonesia, las tasas de inflación general se sitúan en la banda de tolerancia de los bancos centrales”.

En abrd, la renta fija en moneda local es uno de los cuatro activos que sobrepondera de cara a la segunda mitad del año. “Existe valor en la deuda de los mercados emergentes en moneda local, dados los rendimientos reales positivos, el descenso de la inflación y el margen de maniobra de los bancos centrales de los mercados emergentes para recortar los tipos de interés”, aseguran desde la firma.

Guillaume Tresca, estratega senior de Mercados Emergentes, Generali Investments, es más claro aún sobre las oportunidades en este activo: “los planetas se alinean por la deuda local de los mercados emergentes”, puesto que cree que “su rendimiento debería seguir siendo superior en la segunda parte de este año” ya que “la relajación monetaria en los mercados emergentes, combinada con una mayor desinflación, será una fuerza cíclica importante en el segundo semestre, lo que beneficiará a la deuda local”.

Como factor a favor adicional, el experto señala que la inflación subyacente de los emergentes es menos rígida, por lo que no descarta ver los primeros recortes de tipos en Latinoamérica a finales del tercer trimestre. Eso sí, matiza que existe cierto riesgo de que se retrase el ciclo de relajación, pero recuerda que los picos de rentabilidad de los bonos locales de los mercados emergentes suelen preceder a los picos de los tipos de interés oficiales, por lo que aconseja “posicionarse antes de las primeras bajadas de tipos de los bancos centrales de los mercados emergentes”.

Las preferencias de Tresca se dirigen hacia “el vientre de la curva y en países de alta rentabilidad como Brasil, México y Hungría”. Además, resalta que las valoraciones de los mercados emergentes locales “siguen siendo menos ajustadas que las de la deuda externa de estos mismos países”, puesto que la deuda local sigue ofreciendo un carry significativo, “incluso después de los costes de cobertura del tipo de cambio”.

Cornel Bruhin y Andranik Safaryan, gestores de carteras de MainFirst en el equipo de mercados emergentes, optan por el crédito corporativo de mercados emergentes en moneda local. La justificación reside en el alza de los precios de las materias primas, que provoca una cascada de efectos favorables a este activo.

“La subida de los precios de las materias primas también implica mayores beneficios para las empresas y salarios para los trabajadores, así como un aumento de los ingresos fiscales. Con el tiempo, esto tiene un efecto dominó en toda la economía en forma de aumento del consumo y la inversión. En consecuencia, es probable que los bonos corporativos de los mercados emergentes se recuperen en los próximos meses de las pérdidas históricamente elevadas del año pasado”, explican los expertos que señalan que esto se aplica no sólo a Chile, el mayor productor mundial de cobre con una cuota de mercado del 35%, o Indonesia, que controla más de un tercio de la producción mundial de níquel, “sino también a los productores de petróleo”.

Como apoyo a este escenario estará la debilidad del dólar como consecuencia del fin de la subida de tipos por parte de la Reserva Federal. Esta debilidad del dólar “impulsará a los inversores a buscar activos infravalorados con potencial de recuperación, por lo que se acerca el punto de inflexión para los bonos de los mercados emergentes”. De este modo, aconsejan “aprovechar hoy la recuperación de los mercados emergentes invirtiendo en una clase de activos con un potencial a la baja limitado y unos fundamentales sólidos”.

Hay muchas empresas de mercados emergentes a las que merece la pena prestar atención. Los expertos de MainFirst citan a Shelfdrilling, de Dubai; al productor nigeriano de petróleo y gas Seplat; y en Latinoamérica, “la petrolera argentina Ypf está en alza” y también consideran que “merece la pena echar un vistazo” a la empresa peruana Auna.

El cambio climático y sus efectos es uno de los principales temas de preocupación a nivel mundial. No en vano, año tras año vemos cómo se celebran cumbres por el clima con objetivos ambiciosos para paliar sus efectos, si bien, la dificultad para implementar los cambios necesarios y la resistencia para efectuar cambios drásticos en las estructuras productivas suelen rebajar las expectativas de cambio.

Entre los efectos más notables de la emergencia climática se encuentra la escasez hídrica. Este era un tema recurrente en distintas partes del mundo, incluida la zona sur de España, pero la falta de precipitaciones, combinada con las altas temperaturas y sucesivas olas de calor, han llevado a que, según el Observatorio Europeo de la Sequía, el 45,4% del territorio de la Unión Europea se encuentre en situación de advertencia y el 6,9% en alerta. En concreto, en España el agua embalsada se encuentra al 46% de su capacidad, casi un 20% menos que la media de los últimos 10 años, siendo esta situación especialmente crítica en territorios como Andalucía que se sitúa en el entorno del 25%, cuando la media de los últimos 10 años está cercana al 60%. Afortunadamente, las precipitaciones de junio han mitigado ligeramente esta situación. Y todo esto con un verano que se prevé especialmente cálido en el horizonte.

Esta falta de agua almacenada y las altas temperaturas está llevando a la reducción de los recursos de regadío para tierras de cultivo, restricciones en el suministro en franjas horarias o directamente el corte de suministros como duchas de las playas en determinadas zonas.

En esta situación, la inversión en el sector del agua y en actividades relacionadas se vuelve cada día más necesaria: desaladoras, trasvases o depuradoras son solo algunas de las distintas actuaciones que hay que acometer. Y es aquí donde los fondos de inversión pueden desempeñar un papel crucial al proporcionar capital para fomentar estas inversiones por un lado y por otro ofrecer un rendimiento económico a quienes apuesten por este sector.

Es el caso del Thematics Water N/A (EUR), de Natixis Investment Managers, gestionado por Arnaud Bisschop y Simon Gottelier y que acumula una rentabilidad a un año de un 9,44% y de un 41,44% a tres años. Se trata de un fondo artículo 9 SFDR que tiene como objetivo contribuir globalmente al suministro universal de agua potable, la prevención y el control de la contaminación del agua y, más ampliamente, el uso y la protección mundiales y sostenibles de la totalidad de los recursos hídricos, al tiempo que se genera un crecimiento del capital a largo plazo, Para ello, el fondo invierte principalmente en valores de renta variable de empresas de todo el mundo que participen en el tema de inversión del suministros mundial de agua y el tratamiento de residuos urbanos.

Como parte del enfoque responsable en la estrategia de inversión del fondo, el gestor de inversiones excluye actividades controvertidas que se considera que tienen un impacto negativo significativo en el logro de los objetivos sociales y medioambientales durante el proceso de selección, incluye sistemáticamente consideraciones no financieras en el análisis fundamental de las empresas y practica la propiedad activa votando en las juntas generales y comprometiéndose con las empresas de la cartera en temas ESG.

Por su parte, el Allianz Global Water en su clase RT en euros logra a un año una rentabilidad de un 14,98% y de un 34,30% a tres años. Gestionado por Andreas Fruschki, se trata un fondo ASG artículo 8 de SFDR, invierte en valores de empresas que ofrecen soluciones que generan resultados medioambientales y sociales positivos, evaluados en función de la contribución de los resultados de las empresas a la consecución de los ODS, en concreto del 6,9, 11 y 12, así como otros objetivos de inversión sostenible que la gestora podrá determinar adicionalmente y a los que las empresas contribuyan. Además, se aplican criterios de exclusión mínimos sostenibles. Para ello, el fondo invierte un mínimo del 90% de los activos en valores de renta variable mundiales centrándose en empresas comprometidas con el área de gestión de los recursos hídricos.

Igualmente destacado, con una rentabilidad en lo que llevamos de año de un 4,58% y de un 30,77% a tres años se encuentra el Pictet – Water en su clase P en euros. Lanzado en noviembre del 2006, cumple con el artículo 9 de SFDR y trata de lograr un impacto medioambiental y/o social positivo, invirtiendo al menos dos terceras partes de sus activos totales en empresas del sector del agua y que aportan soluciones a las problemas del agua a escala global. El fondo se enfoca en empresas que proporcionan tecnologías para mejorar la calidad del agua, maximizar la eficiencia del agua o incrementar el número de hogares conectados a servicios de agua.

Gestionado por Cédric Lecamp, Louis Veilleux, Charlie Carnegie y Ola Obanubi, utilizan una combinación entre análisis del mercado y análisis fundamental de empresas, para seleccionar valores que a su juicio ofrecen perspectivas de crecimiento favorables a un precio razonable.El fondo asigna al menos el 80% de sus activos a inversiones sostenibles y hasta el 20% a inversiones no sostenibles.

En un entorno como el actual, en el que los recursos hídricos son cada vez más escasos, las necesidades van en continuo aumento y la concienciación social sobre la importancia de una gestión eficiente del agua y sus infraestructuras es cada vez más notables, es de esperar que se trate de un sector con un crecimiento significativo.

Tribuna de Sergio Ortega, responsable de Comunicación de VDOS.

Capgemini y GMV han anunciado el lanzamiento de la plataforma World Emission, financiada por la Agencia Espacial Europea (ESA) y que está destinada a cartografiar las emisiones globales de gases de efecto invernadero y contaminantes atmosféricos. El proyecto aprovecha los datos de los satélites Copernicus así como otros de entidades internacionales como la NASA o JAXA para aporta información complementaria a las mediciones en tierra y a los inventarios ascendentes tradicionales.

Los gases de efecto invernadero y contaminantes atmosféricos son utilizados por actores como responsables políticos, gobiernos y organizaciones de investigación, en la lucha contra el cambio climático y la búsqueda de un mundo más sostenible.Estos inventarios permiten evaluar los progresos realizados en la aplicación de medidas de reducción de emisiones y desempeñan un papel crucial en la determinación de futuras políticas medioambientales. Los inventarios ascendentes actuales utilizan metodologías diferentes según los países y presentan grandes incertidumbres derivadas de datos y factores de emisión a veces inexactos. Los datos de observación por satélite complementan y permiten validar las mediciones terrestres al proporcionar datos de gran precisión que se actualizan con mayor frecuencia y con una mejor cobertura espacial.

Por ello, la Agencia Espacial Europea puso en marcha en marzo de 2022 el proyecto World Emission para crear un inventario basado en la observación por satélite y la modelización inversa de última generación. La plataforma de procesamiento de datos fue desarrollada por equipos de Capgemini en colaboración con algunos de los institutos de investigación más renombrados de Europa, entre ellos el Laboratory for Climate and Environmental Sciences de Francia, el Max Planck Institute de Alemania, la University of Liege de Bélgica, el Barcelona Supercomputing Center de España y el Cyprus Institute en Chripre y Kayrros, startup francesa especializada en tecnología de observación de la Tierra e inteligencia medioambiental.

Una herramienta eficaz para el tratamiento de datos a escala global

Desde su lanzamiento, el proyecto ha implicado y reunido a una comunidad de usuarios, científicos y expertos, cuya función es evaluar los conjuntos de datos de las distintas sustancias atmosféricas y garantizar que World Emission proporcione un servicio de inventario preciso, fiable y de alto rendimiento.

La plataforma de datos, World Emissions ya está disponible y ahora es accesible a través del portal, lo que permite a los usuarios visualizar las emisiones por zonas geográficas, países o tipos de emisión y en una escala temporal específica. En colaboración con una red de agencias nacionales de información, centros de investigación y municipios de todo el mundo, el consorcio se encuentra ahora en la segunda fase del proyecto para añadir funciones avanzadas como:

1.- Más información en el portal sobre los inventarios de emisiones de gases de efecto invernadero y contaminantes atmosféricos a escala local, regional y mundial.

2.- Posibilidad de hacer acercamientos a zonas concretas del planeta.

3.- Identificar puntos de emisión precisos, como oleoductos, emplazamientos industriales o de producción de energía, zonas críticas de emisión de gas o petróleo.

4.- Destacar indicadores para distinguir las fuentes antropogénicas, relacionadas con la actividad humana, de las fuentes naturales de emisiones.

La plataforma World Emission se diseñó para ser fácil de usar, integrarse con los procedimientos actuales de notificación de emisiones contaminantes y normalizar la notificación en todas las regiones del mundo.

«Los datos de observación por satélite son uno de los medios para comprender el cambio climático y, cuando se utilizan de forma inteligente, se convierten en un factor relevante para mejorar las soluciones destinadas a mitigar su impacto», declaró Carine Saüt, responsable de Sostenibilidad para industrias de Capgemini en Francia. «Es la alianza de la comunidad científica, las partes interesadas institucionales y la industria lo que ha permitido la creación de World Emission, un servicio de inventario único. Capgemini se enorgullece de aportar su profunda experiencia tecnológica en datos y Cloud al consorcio World Emission para crear herramientas de vanguardia que necesitamos para ayudar a avanzar en la lucha contra el cambio climático», comentó.

Capgemini trabajó en estrecha colaboración con los miembros del consorcio y los socios científicos para definir la arquitectura de la plataforma y orquestar una implementación operativa en la nube que pudiera integrar los flujos de trabajo de los algoritmos. Los datos disponibles para cada usuario, esté donde esté en el mundo, deben conectarse a World Emission con el mismo nivel de rendimiento, modelado, con una mejora significativa en la frecuencia de las actualizaciones (de una a dos veces al año).

GMV es el líder del proyecto World Emission y actúa como integrador tecnológico del mismo. El equipo de GMV supervisa la coordinación técnica general de siete organizaciones. Además, GMV es responsable del diseño del plan de validación, aspecto clave para comparar los datos del satélite con las medidas tomadas desde la Tierra. Para el proyecto completo, GMV también se encarga del paquete de trabajo de comunicaciones, la participación de las partes interesadas y los requisitos de los usuarios. Esto incluye la organización de talleres internacionales centrados en fomentar el uso de lo que se conoce como inventarios de emisiones top-down, mediante el uso de mediciones por satélite para complementar el enfoque tradicional bottom-up.

«World Emission abarca más de 10 especies distintas de gases que se liberan a la atmósfera a diferentes escalas, desde la fuente puntual única hasta la producción regional o mundial. Estos conjuntos de datos se integran en un único portal, disponible online para todos los interesados en la calidad del aire y las emisiones de GHD. Esta manera única de promover la asimilación de los datos de notificación de emisiones por satélite, a una escala nunca antes realizada, se ha logrado en sólo un año gracias al consorcio entre el mundo académico y la industria», afirma Beatriz Revilla-Romero, directora del Proyecto de World Emission en GMV. «En GMV estamos orgullosos de aplicar nuestra experiencia y formación multidisciplinar a las soluciones geoespaciales. Aportamos nuestra experiencia liderando proyectos de la ESA, y en servicios de monitorización global que van desde la evaluación de riesgos medioambientales hasta la definición de una estrategia de resiliencia climática, o la agricultura de precisión», concluyó la experta.